自動車用エラストマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

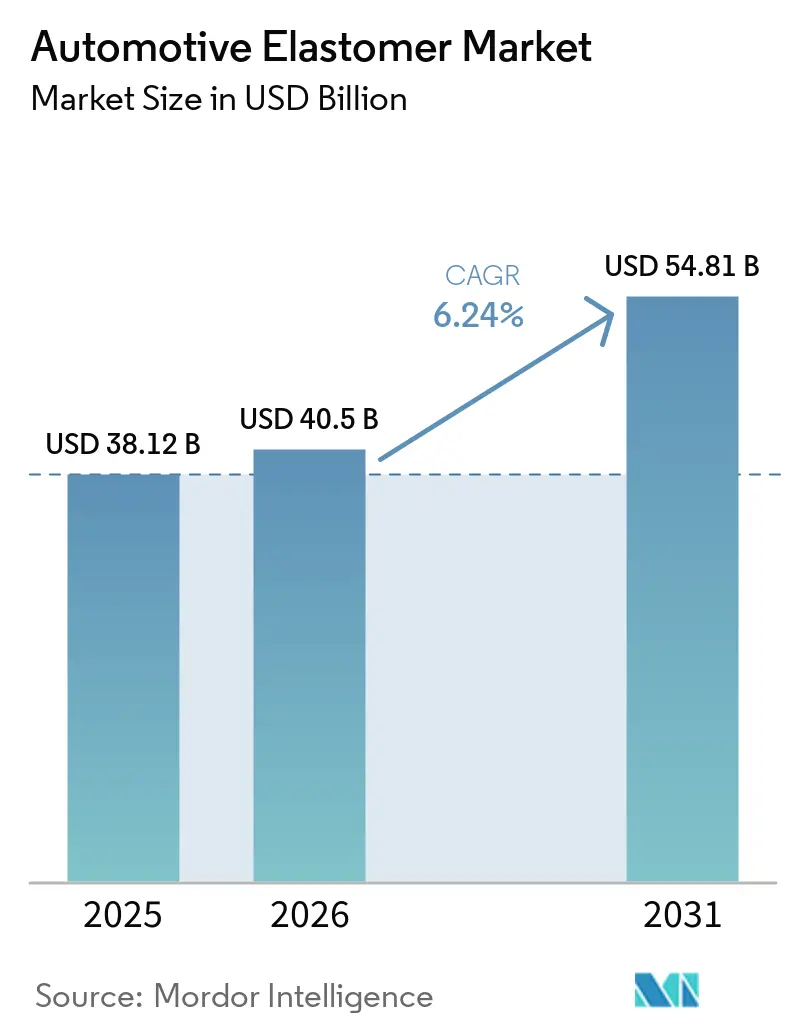

| 市場規模 (2026) | 40.5 十億米ドル |

| 市場規模 (2031) | 54.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用エラストマー市場分析

自動車用エラストマー市場規模は、2025年に381億2,000万米ドル、2026年に400億5,000万米ドルと予測され、2031年までに548億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.24%で成長します。熱硬化性グレードは引き続きタイヤ、シャシー、エンジンルーム内用途で主流を占めています。しかし、リサイクル可能な熱可塑性エラストマーの供給増加が、新規プログラムにおける材料選定に影響を与えています。これらの材料は短サイクルで射出成形が可能であり、インラインでのトリミングおよびライフサイクル終了時の回収が実現できます。車両の電動化の進展により、800ボルトアーキテクチャの絶縁を確保しつつ熱暴走に耐える高誘電率シリコーンおよびポリオレフィン系エラストマーへの需要が高まっています。また、中国、米国、欧州連合における新たな低VOC規制により、溶剤系可塑剤およびホルムアルデヒド生成架橋剤を排除するための配合見直しが進んでいます。これにより、材料検証を加速するためのOEMとティア1サプライヤーとの協力関係が強化されています。サプライチェーンの地域化も進んでおり、中国、インド、東南アジアにおける生産能力の拡大によりリードタイムが短縮されています。ブロックチェーンベースのデジタル製品パスポートは、ロット単位でリサイクル原料およびバイオベース原料を追跡するために活用されており、自動車メーカーによるスコープ3排出量監査への対応を支援しています。

主要レポートのポイント

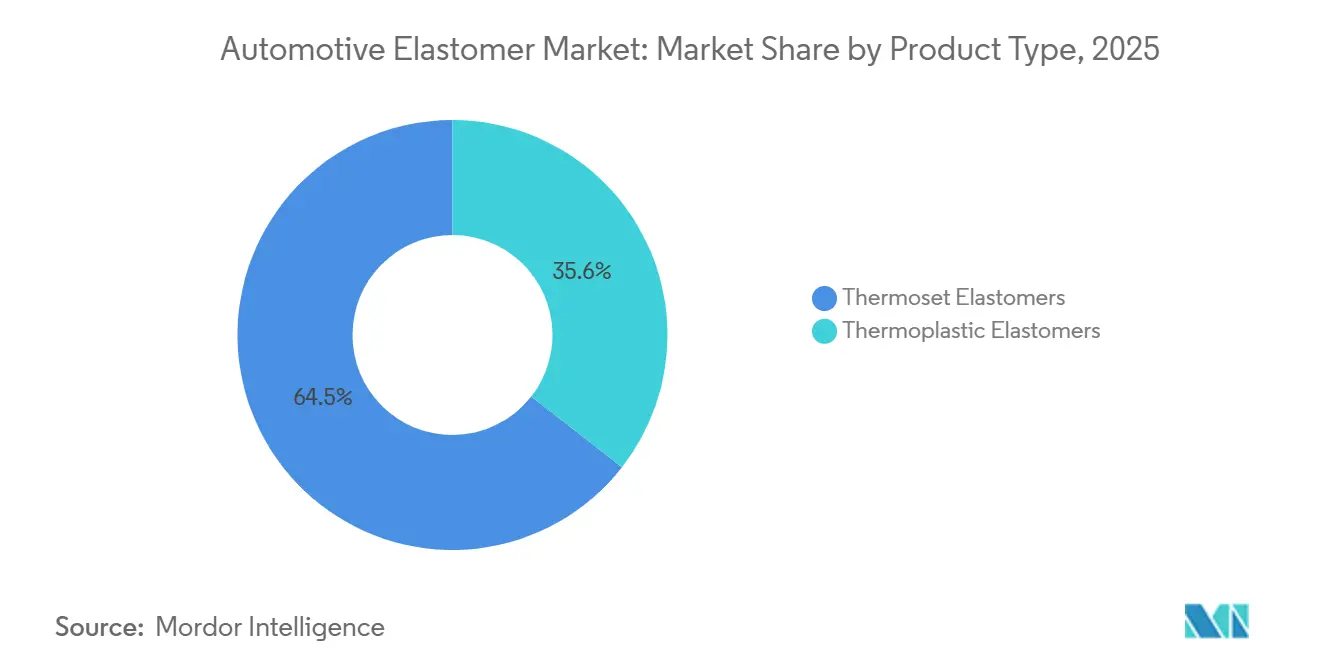

- 製品タイプ別では、熱硬化性エラストマーが2025年の自動車用エラストマー市場シェアの64.45%を占めてトップとなり、熱可塑性エラストマーは2031年にかけてCAGR 6.49%で拡大する見込みです。

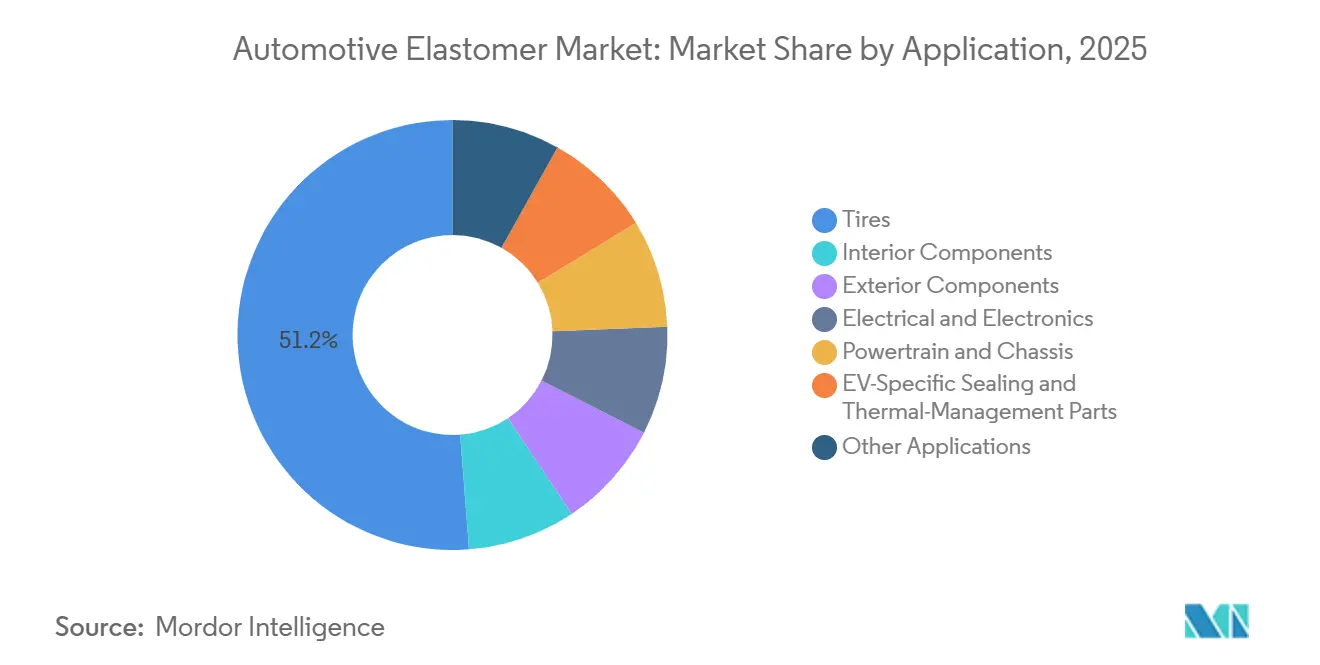

- 用途別では、タイヤが2025年の自動車用エラストマー市場シェアの51.22%を占め、EV専用シーリングおよび熱管理部品は2031年にかけてCAGR 6.89%で成長しています。

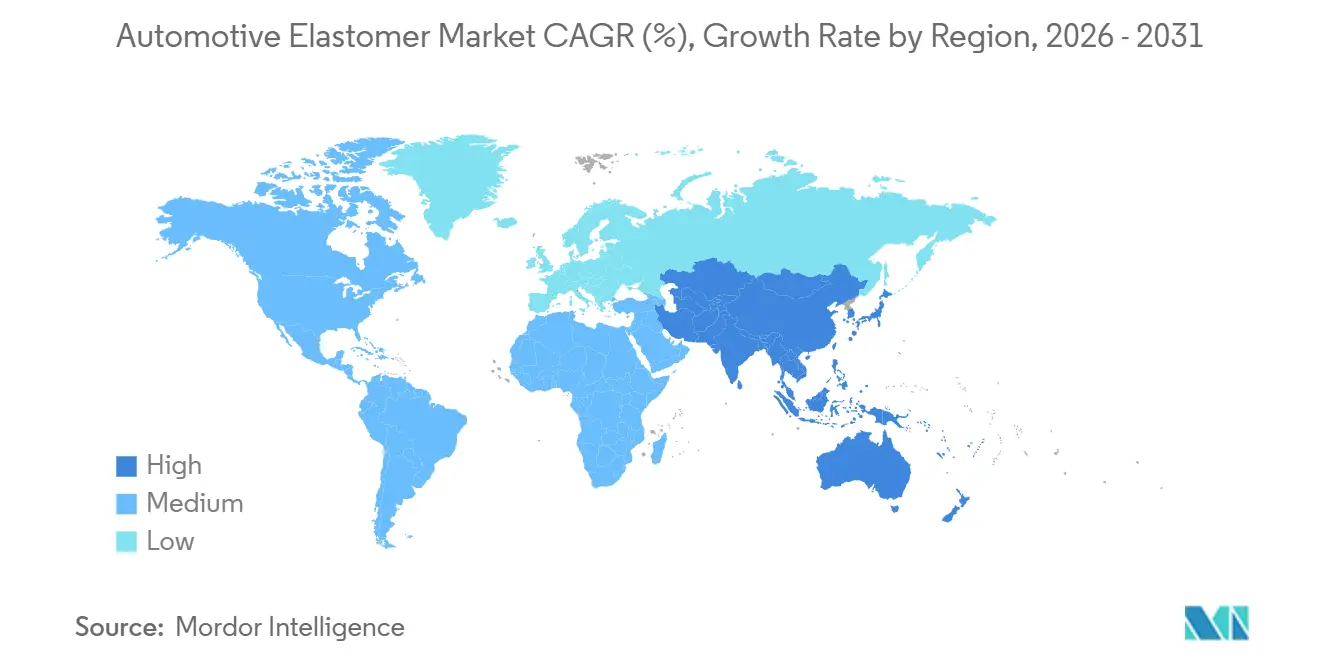

- 地域別では、アジア太平洋が2025年の自動車用エラストマー市場シェアの44.48%を占め、2031年にかけてCAGR 6.67%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車用エラストマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のゴム化合物のコスト削減代替 | +0.9% | アジア太平洋および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 新興市場における急速なタイヤ交換サイクル | +1.2% | アジア太平洋中心(インド、中国、ASEAN)、中東・アフリカへの波及 | 短期(2年以内) |

| OEMによる一桁台VOC内装材料へのシフト | +0.7% | 北米、欧州、中国 | 中期(2〜4年) |

| アジャイルなEVニッチ生産を可能にする3Dプリント製エラストマーガスケット | +0.4% | 北米および欧州、中国でのパイロット採用 | 長期(4年以上) |

| バイオエラストマー普及を促進するブロックチェーン対応原料トレーサビリティ | +0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のゴム化合物のコスト削減代替

バイオベースエラストマーおよびCO₂由来ポリオールは、ポリマーメーカーが化石燃料価格変動を緩和するための再生可能原料を確保するにつれて、パイロットプロジェクトから調達段階へと移行しています。Covestro社のCardyonプラットフォームは、産業用CO₂をポリウレタン前駆体に変換し、難燃性を損なうことなくゲートまでの炭素フットプリントを50%削減します。フォードはこの材料をシートフォームに試験導入しており、2025年までにリサイクル材または再生可能プラスチックを20%達成することを目指しており、コンパウンダーにドロップイングレードの認定を迫っています。BASFの湛江コンプレックスは2025年に稼働を開始し、再生可能電力のみで運営され、EPDMおよびスチレン・ブタジエンゴム製造向けの低炭素エチレンを供給しています。業界調査では、ケミカルリサイクルとバイオフィード代替が、2030年までにバージンエラストマーとのコスト同等性を達成するためのスケーラブルな経路として強調されています[1]欧州化学工業協議会(CEFIC)、「循環経済研究」、cefic.org。これらの動向は、自動車用エラストマー市場において大量生産・低炭素化合物を優遇する構造的なコスト削減トレンドを強化しています。

新興市場における急速なタイヤ交換サイクル

天然ゴムの価格変動は2025年に1トンあたり1,400〜1,800米ドルの間で推移しており、マージンを安定させ調達を簡素化する合成ブレンドへの需要シフトを促しています。地域メーカーは生産能力を拡大しており、三井化学はASEAN諸国のタイヤおよびシーリングメーカーへの供給を目的として、2026年度中にシンガポールで年産12万トンのタフマーポリオレフィン系エラストマーラインを稼働させる予定です。短い交換サイクルへの対応の必要性が、ブタジエンおよびスチレンの国境を越えた裁定取引を促進しており、通貨および原料変動を効果的にヘッジできるコンパウンダーが恩恵を受けています。このダイナミクスは、自動車用エラストマー市場における市場平均を上回る成長を支えています。

OEMによる一桁台VOC内装材料へのシフト

2026年6月に施行される中国のGB 30981規格は、内装コーティングに対して厳格なVOC制限を課しており、ドアシールおよびスキンサプライヤーに残留溶剤の排除を義務付けています。同様に、2027年8月に施行される欧州連合の車室内ホルムアルデヒド制限値0.062 mg/m³は、欧州のコンバーターに積層トリムにおける尿素ホルムアルデヒド系接着剤の代替を促しています。2026年2月に発売された日産のテーラーフィットポリウレタンシーティングは、プレミアムコストをかけずに革のテクスチャーを再現する低臭気合成材料に対するOEMの嗜好を体現しています。BASFと現代トランシスは、超臨界流体発泡TPUを使用したモジュラーシートを共同開発し、VOC排出量を削減しながら完全なリサイクル性を実現しています。ISO 12219室内空気基準への認証は、新規プログラムの契約要件となっており、自動車市場における低排出エラストマーの採用を加速させています。

アジャイルなEVニッチ生産を可能にする3Dプリント製エラストマーガスケット

2025年の研究では、従来の12〜16週間の金型製作サイクルを回避しながらバッテリーパックのシーリング基準を満たすニトリル・ブタジエン界面向けマルチマテリアル3Dプリントの実現可能性が実証されました。ティア2サプライヤーは、デジタルツインシミュレーションと付加製造ツーリングを統合し、数日以内にプロトタイプを納品することで、EVの冷却回路における設計反復時間を短縮しています。フロイデンベルクは2025年4月にPFASフリーの射出成形可能なバッテリーシールを発表し、将来の印刷可能化合物の性能基準を設定しました。HutchinsonのEPDMグレードは−40℃から+165℃の温度に耐えることができ、運用能力をさらに拡大しています。同時に、付加製造は依然として少量生産にとどまっており、カスタマイズされた形状を製造する能力が自動車用エラストマー市場における段階的な成長に向けた位置付けを与えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PAH制限に関するEU REACHおよび米国EPAの規制強化 | -0.6% | 欧州、北米 | 短期(2年以内) |

| エラストマーリサイクル材の品質不均一性がクローズドループ普及を阻害 | -0.5% | 廃車規制による欧州での深刻な影響を伴うグローバル | 中期(2〜4年) |

| 高精度電気自動車エラストマーコンパウンディングにおける技術者不足 | -0.3% | 北米、欧州、中国で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PAH制限に関するEU REACHおよび米国EPAの規制強化

欧州化学物質庁(ECHA)は、プロセスオイル中の多環芳香族炭化水素(PAH)を3 ppmに制限しており、タイヤおよび非タイヤ用EPDMコンパウンダーはナフテン系代替品の採用を余儀なくされています。これらの代替品は原材料コストを増加させ、低温柔軟性を低下させます。同様に、2024年に施行された米国EPAの整合規制により、北米サプライチェーンからレガシー芳香族抽出物が排除され、EPDMの投入価格が8〜12%上昇しています[2]米国環境保護庁、「PAHに関する最終規則」、epa.gov。パナソニックを含むアジアのOEMもこれらの物質を禁止しており、コンプライアンス試験期間が最大6週間延長されています。EUのマイクロプラスチック禁止は、クラムゴムの使用を制限することでさらに状況を複雑にし、商業的に実現不可能なままの脱硫技術の研究を加速させています。ISO 17025認定ラボを持たない小規模コンパウンダーは、検出限界以下のPAHレベルの認証に課題を抱えており、自動車用エラストマー市場でのシェアを失うリスクがあります。

エラストマーリサイクル材の品質不均一性がクローズドループ普及を阻害

2024年の研究では、バンパーリサイクル材の40%が熱可塑性エラストマーにおいて±15%のメルトフロー変動を示し、成形時のスクラップ率増加につながることが明らかになりました。2025年に実施されたEPDMテストでは、クラム添加量80 phrで引張強度が7%低下することが示されており、低応力シールには許容範囲内ですがドアガスケットには不適です。Trinseoが2026年3月に発表した溶解リサイクルモジュールは高品質なポリカーボネートを回収しますが、架橋エラストマーのスケーラブルな脱硫は依然として実現困難です。廃車規制の草案は2030年までに25%のリサイクル含有量を義務付けていますが、標準化された品質グレードの欠如が安全上重要な部品へのOEM承認を妨げています。その結果、年間発生する15億本の廃タイヤのうち、新たなエラストマー製品に再利用されるのはわずか1億本にとどまり、自動車用エラストマー市場における循環性への進展が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:熱硬化性エラストマーが収益をリード、熱可塑性エラストマーが勢いを増す

2025年、熱硬化性エラストマーは自動車用エラストマー市場シェアの64.45%を占め、タイヤおよび高熱エンジンルーム内部品への広範な使用によって牽引されました。一方、熱可塑性エラストマーは2031年にかけてCAGR 6.49%で成長する見込みです。Cooper StandardのFlexiCoreボディシールは、従来の金属キャリアEPDMを完全リサイクル可能なポリオレフィン系エラストマーとポリプロピレンの組み合わせに置き換え、車両重量を44%削減し、工場のエネルギー消費を20%削減しました。さらに、BASFと現代トランシスは超臨界流体発泡を使用したTPUシーティングフォームを導入し、廃車目標に沿いながら化学発泡剤の必要性を排除しています。

熱硬化性化合物は、タイヤサイドウォール、ブレーキホース、モーターマウントブッシングなど、温度サイクル、燃料暴露、および圧縮永久ひずみへの耐性が求められる用途に不可欠です。しかし、原料コストの上昇により、Celaneseは2026年4月にサントプレーンの価格を引き上げ、熱可塑性代替品とのコスト差が縮小しました。耐傷性が向上したスペシャルティスチレン系エラストマーは、ソフトタッチ内装パネルへの使用が増加しており、架橋EPDMの市場シェアを侵食しています。これらの変化に適応するため、サプライヤーは両方の化学系に対応できるデュアルソーシング設備を整備し、自動車用エラストマー市場が進化する中での柔軟性を確保しています。

用途別:EVシーリングがタイヤを上回る急成長

2025年、タイヤは自動車用エラストマー市場の51.22%を占めました。しかし、EV専用シーリングおよび熱管理部品は、800ボルトバッテリーパックの高誘電強度および難燃性への要求に牽引され、2031年にかけてCAGR 6.89%で成長する見込みです。フロイデンベルクのPFASフリー射出成形可能シールはこのシフトを体現しており、漏れ耐性が10倍向上しています。

内装用途は、OEMが一桁台のVOC制限と革のような仕上がりを求めるにつれてコスト圧力に直面しています。超臨界発泡TPUスキンはこれらの要件を満たしながら臭気を低減します。外装では、フレームレスドアウェザーストリップがプレミアムEVのスタイリングを向上させ、パワートレインのマスキングが低下するにつれて精密なNVH制御が求められます。高電圧配線およびコネクターシールは、165℃での連続運転が可能なシリコーンおよびフルオロエラストマーグレードへの移行が進んでおり、燃焼エンジンマウントが減少する中でも車両あたりの付加価値を高めています。これらの多様な要件が、自動車用エラストマー市場全体にわたる差別化された成長を牽引しています。

地域分析

2025年、アジア太平洋地域は自動車用エラストマー市場シェアの44.48%を占め、2031年にかけてCAGR 6.67%で成長する見込みです。中国のポリオレフィン系エラストマー生産量は2025年に6万トンに達し、独山子その他のコンプレックスでの拡張に支えられ、2026年末までに30万トンを超えると予測されています。BASFやLANXESSなどの多国籍企業は、原料変動を緩和し労働コスト優位性を活用するため、セラストおよび添加剤の生産を現地化しています。また、中国のGB 30981低VOC規制が、主流内装トリムにおける熱可塑性エラストマーの採用を促進しています。

北米は内燃機関(ICE)から拡大するバッテリーサプライチェーンへの移行を進めています。Dowは需要の不確実性から、計画していたポリオレフィン系エラストマーのデボトルネッキングを2029〜2030年に延期しました。一方、EPA PAH上限によりEPDMコンパウンドのコストが上昇し、パラフィン系オイル代替品へのシフトが加速しています。米国中西部からオンタリオにかけてのバッテリーパックの現地組立が、自動車用エラストマー市場におけるジャストインタイムガスケット納品のロジスティクスを再編しています。

欧州はグローバルで最も厳格な化学規制の一部を施行しています。ホルムアルデヒド上限は2027年8月に施行され、廃車指令は2030年までに25%のリサイクルポリマー含有量を目標としています。マイクロプラスチックへの規制もクラムゴムフィラーの使用を削減しています。SABICはコモディティオレフィンサイトをAEQUITAに、エンジニアリング熱可塑性プラスチックをMutaresに売却しており、低マージンセグメントからの撤退を示しています。Wackerはチェコにシリコーンスペシャルティ工場への投資を行い、EVおよび再生可能エネルギーシステムを支援しており、市場のスペシャルティ用途への移行を浮き彫りにしています。

競合環境

2025年、市場は中程度の集中度にあります。主要戦略には、輸送費および関税コストを削減するための地域生産能力の拡大、20〜30%の価格プレミアムを達成するためのスペシャルティポートフォリオの高度化、ブロックチェーン技術によって検証されたサステナビリティ認証の強調が含まれます。Cooper StandardのFlexiCoreリサイクル可能シールは、テスラモデルにおける長年のEPDM金属設計を置き換え、軽量化と循環性がコスト目標と両立することを実証しました。BASFはインドでのマイクロセルラーウレタン生産を拡大し、Wackerは日本と韓国でシリコーン生産能力を拡張し、三井化学はASEANタイヤメーカーへの供給を目的としてシンガポールでタフマーエラストマーの生産を開始しています。

技術的進歩には、シール設計のためのデジタルツイン、VOC放出剤を排除する超臨界発泡技術、および最高1,000℃の温度でバスバーを絶縁するよう設計されたセラミック化シリコーンが含まれます。グッドイヤーが化学部門を6億5,000万米ドルでGemspringに売却したことは、タイヤメーカーが上流エラストマーから撤退していることを示しており、独立系プレーヤーに原料調達の機会をもたらしています。ISO 17025認定の社内ラボを持つサプライヤーは、3 ppm以下のPAHを自己認証し、ISO 12219 VOC基準を満たすことで競争優位性を獲得し、OEM承認期間を6週間短縮して自動車用エラストマー市場でのスケジュール優位性を得ています。

自動車用エラストマー産業のリーダー企業

BASF

Exxon Mobil Corporation

LANXESS

Dow

LG Chem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Hutchinsonは、R744冷媒(CO₂)を使用する電気自動車ヒートポンプ用途の部品のシーリング要件に対応するために特別に設計されたエラストマーコンパウンドを開発しました。ショアA硬度80のこの材料は、最大130バールの高圧用途に耐えることができ、システムの安全性を向上させました。

- 2024年2月:KRAIBURG TPE Pvt. Ltdは、最低73%のリサイクル含有量を持つ新しい自動車用熱可塑性エラストマー(TPE)シリーズを発売し、排出物および臭気に関する厳格なOEM基準に準拠しました。このシリーズはショアA硬度20〜95の範囲を特徴とし、ソフトタッチ、内装、および外装用途に適しています。

グローバル自動車用エラストマー市場レポートの調査範囲

自動車用エラストマーは、タイヤ、シール、ホース、ウェザーストリッピングなどの高性能自動車用途向けに開発された、天然または合成ゴムのいずれかである耐久性と柔軟性を兼ね備えたポリマーです。これらの材料は耐熱性、化学的適合性、および耐久性を提供します。一般的に使用されるポリマーには、EPDM、ニトリル(NBR)、シリコーンが含まれており、過酷なエンジンルーム内条件に耐え、室内快適性を向上させるよう設計されています。

自動車用エラストマー市場は、製品タイプ、用途、および地域別にセグメント化されています。製品タイプ別では、市場は熱硬化性エラストマーと熱可塑性エラストマーにセグメント化されています。用途別では、市場はタイヤ、内装部品、外装部品、電気・電子、パワートレインおよびシャシー、EV専用シーリングおよび熱管理部品、その他の用途にセグメント化されています。レポートはまた、主要地域にわたる27カ国における自動車用エラストマーの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 熱硬化性エラストマー |

| 熱可塑性エラストマー |

| タイヤ |

| 内装部品 |

| 外装部品 |

| 電気・電子 |

| パワートレインおよびシャシー |

| EV専用シーリングおよび熱管理部品 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| マレーシア | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 熱硬化性エラストマー | |

| 熱可塑性エラストマー | ||

| 用途別 | タイヤ | |

| 内装部品 | ||

| 外装部品 | ||

| 電気・電子 | ||

| パワートレインおよびシャシー | ||

| EV専用シーリングおよび熱管理部品 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| マレーシア | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用エラストマー市場の規模はどのくらいですか?

自動車用エラストマー市場は2026年に400億5,000万米ドルとなり、2031年までに548億1,000万米ドルに達すると予測されており、2026年〜2031年の間にCAGR 6.24%を記録します。

2031年にかけて最も速く拡大している地域はどこですか?

アジア太平洋が成長をリードしており、中国とインドがタイヤおよびEV関連の生産能力を拡大する中、2031年にかけてCAGR 6.67%で拡大しています。

熱可塑性エラストマーへのシフトを促進しているものは何ですか?

リサイクル義務、成形サイクルの短縮、および低VOCコンプライアンスが、ライフサイクル終了時に回収可能な熱可塑性材料へのOEMの移行を促しています。

EVプラットフォームがエラストマーサプライヤーにとって重要な理由は何ですか?

バッテリーパックには高度なシーリング、難燃性、および誘電絶縁が必要であり、ICE関連部品が減少する中でも車両あたりのエラストマー含有量を増加させています。

最終更新日: