Tamaño y Participación del Mercado de Pagos de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

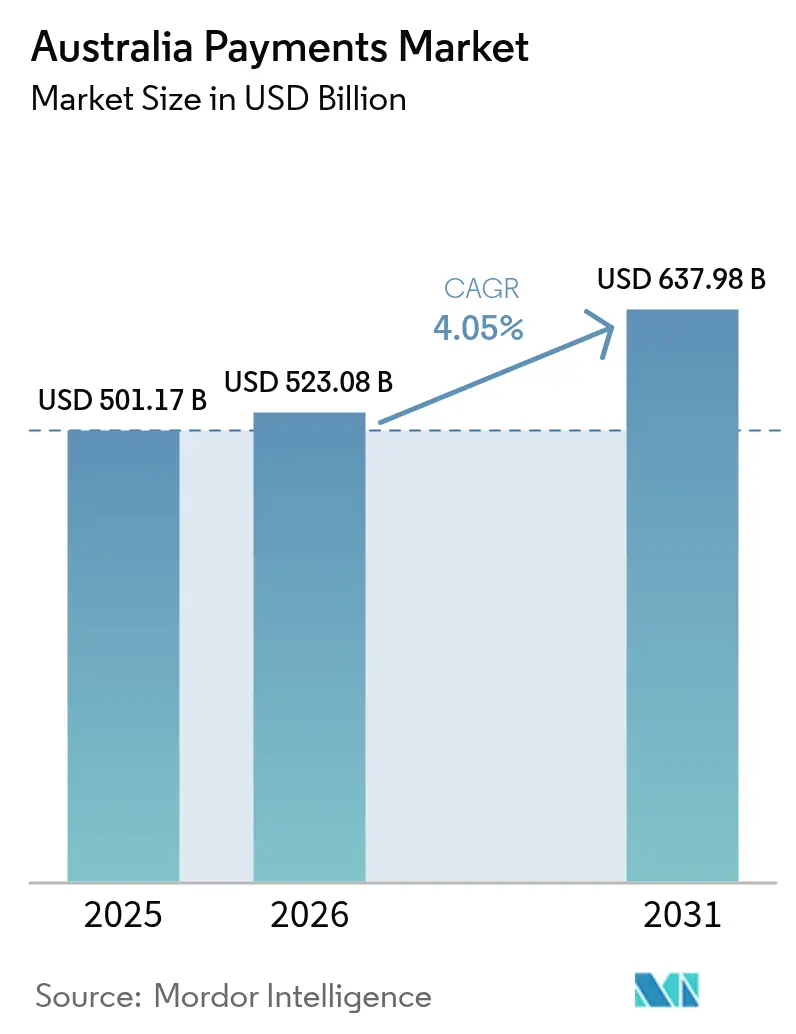

| Tamaño del mercado en el año base (2025) | 501.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 523.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 637.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Australia por Mordor Intelligence

Se proyecta que el tamaño del mercado de pagos de Australia se expanda desde USD 501.170 millones en 2025 y USD 523.080 millones en 2026 hasta USD 637.980 millones en 2031, registrando una CAGR del 4,05% entre 2026 y 2031. La demanda se inclina hacia la liquidación en tiempo real a medida que la Nueva Plataforma de Pagos (NPP) escala, los comerciantes de marketplaces optimizan los flujos de pago en el proceso de compra, y los consumidores prefieren las billeteras sin contacto y móviles frente a los sistemas heredados. Cuatro grandes bancos siguen siendo el pilar de la emisión y la adquisición, aunque su poder de fijación de precios se está reduciendo a medida que los proveedores fintech utilizan el procesamiento en la nube, la liquidación instantánea y las integraciones de software para captar nuevos comerciantes. El Derecho de Datos del Consumidor de la Banca Abierta está fomentando la iniciación de cuenta a cuenta que evita el intercambio de tarjetas, mientras que la mensajería ISO 20022 enriquece los datos de pago y reduce la carga de conciliación para las empresas. Mientras tanto, la exposición al fraude y la reforma de las comisiones de intercambio están ejerciendo presión a corto plazo sobre los fondos de beneficios, lo que impulsa a los operadores establecidos a acelerar la tokenización, el enrutamiento de redes y las ofertas de finanzas integradas.

Conclusiones Clave del Informe

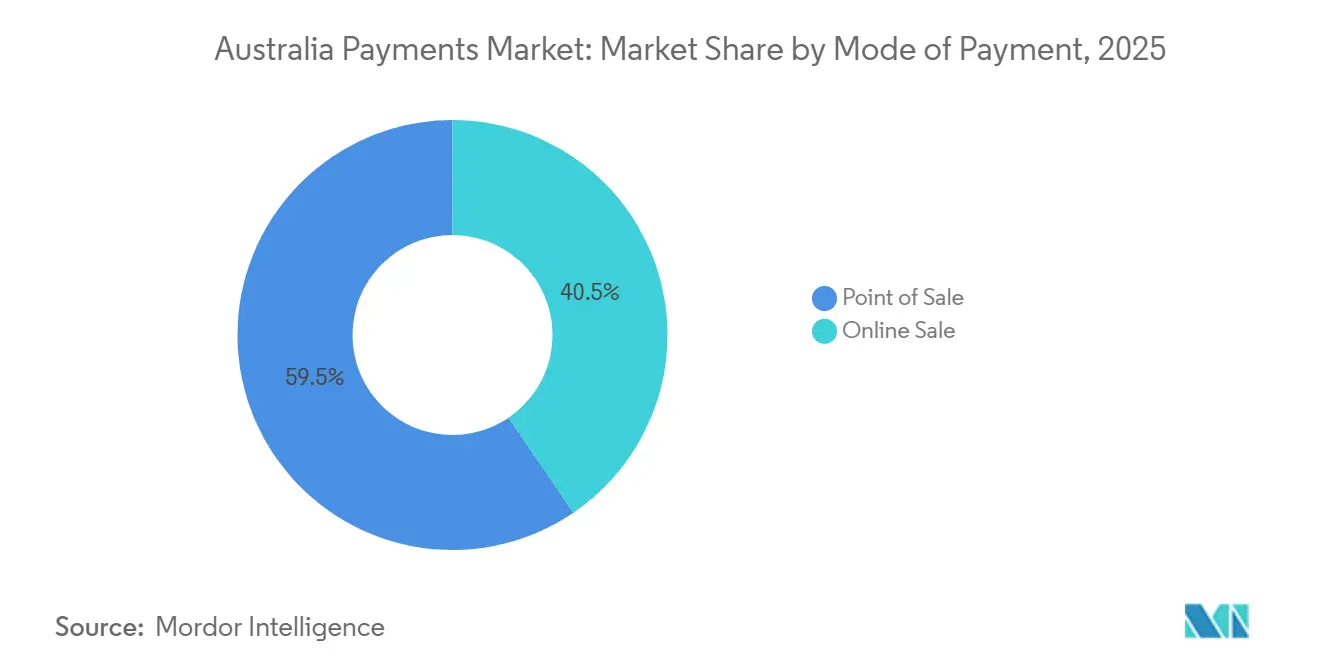

- Por modo de pago, los canales de punto de venta representaron el 59,51% del valor en 2025, mientras que los canales de venta en línea avanzan a una CAGR del 17,43% hasta 2031.

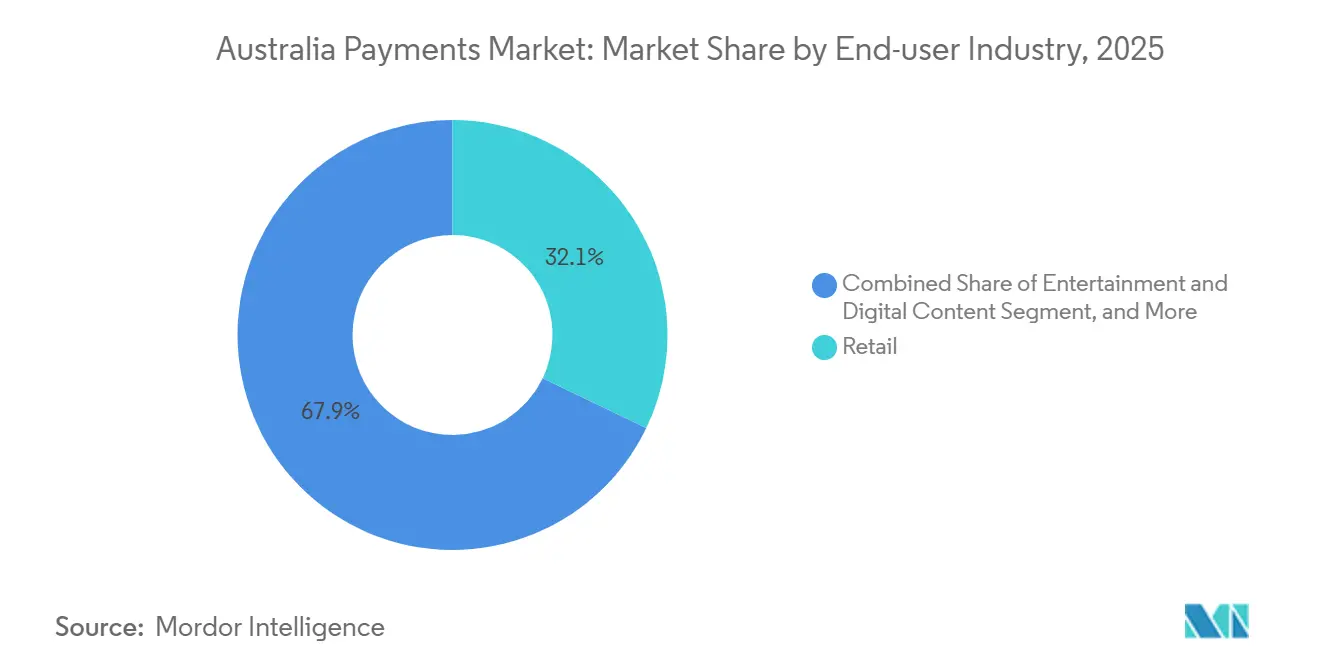

- Por industria de usuario final, el comercio minorista mantuvo una participación de ingresos del 32,12% en 2025, y el entretenimiento y el contenido digital se expanden a una CAGR del 16,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Comercio Electrónico y los Marketplaces | +1.5% | Nacional, fuerte en Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Crecimiento en el Uso de Tarjetas Sin Contacto | +1.2% | Nacional, liderado por los centros urbanos de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Despliegue de la Nueva Plataforma de Pagos (NPP) | +0.8% | Nacional, adopción empresarial temprana en centros financieros | Mediano plazo (2-4 años) |

| Servicios de Acceso Instantáneo al Salario | +0.3% | Nacional, concentrado en empleadores del comercio minorista y la hostelería | Largo plazo (≥ 4 años) |

| Monetización de API de Banca Abierta | +0.2% | Nacional, tracción temprana en Nueva Gales del Sur y Victoria | Largo plazo (≥ 4 años) |

| Migración a ISO 20022 que Mejora el Flujo de Datos Enriquecidos | +0.2% | Nacional, segmentos corporativos y mayoristas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Electrónico y los Marketplaces

Las ventas minoristas en línea alcanzaron AUD 62.300 millones (USD 41.100 millones) en 2025, un incremento del 14,2% respecto a 2024, ya que las plataformas incorporaron el proceso de compra con un solo clic que redujo el abandono del carrito en un 18%.[1]Oficina Australiana de Estadística, "Comercio Minorista, Australia," abs.gov.au Los operadores de marketplaces se apoyan en arquitecturas de comercio sin cabecera que enrutan dinámicamente hacia el adquirente de menor coste o la red con la mayor tasa de autorización. La penetración de Compra Ahora Paga Después (BNPL) ascendió al 31% de las transacciones en línea, reflejando la resistencia de los millennials y la Generación Z al crédito rotativo. El comercio electrónico transfronterizo añadió AUD 3.200 millones (USD 2.110 millones) gracias a las integraciones de Alipay y WeChat Pay orientadas a los visitantes chinos, aunque las normas de declaración de divisas siguen siendo un punto de fricción. El enrutamiento de menor coste en tarjetas de débito de doble red ahorró a los comerciantes un estimado de AUD 120 millones (USD 79 millones) en 2025, reforzando los incentivos para dirigir el volumen hacia EFTPOS.

Crecimiento en el Uso de Tarjetas Sin Contacto

Los pagos sin contacto representaron el 93% de los pagos con tarjeta presenciales en 2025, la mayor penetración a nivel mundial.[2]Red de Pagos de Australia, "Estadísticas de Pagos de Australia," auspaynet.com.au Los límites aumentaron a AUD 250 (USD 165) sin firma, mientras que las billeteras móviles aportaron el 47% del volumen sin contacto. Los emisores prefieren el aprovisionamiento digital para reducir los costes de las tarjetas físicas y habilitar la tokenización basada en dispositivos que limita el fraude. Commonwealth Bank reveló que el 68% de su gasto en tarjetas de crédito se realizó a través de Apple Pay o Google Pay en 2025. La amplia adopción del pago por aproximación está impulsando a los comerciantes a consolidar la aceptación de NFC, código QR y cuenta a cuenta en un único terminal, reduciendo la duplicación de hardware.

Despliegue de la Nueva Plataforma de Pagos (NPP)

La NPP procesó 1.240 millones de transacciones por valor de AUD 1,1 billones (USD 726.000 millones) en 2025, un incremento del 35% interanual.[3]Nueva Plataforma de Pagos Australia, "Estadísticas de la Plataforma," nppa.com.au Los acuerdos de superposición PayTo alcanzaron los 18 millones, ofreciendo un sustituto en tiempo real y de bajo coste para la facturación con tarjeta registrada. La adopción corporativa se retrasa porque los sistemas ERP heredados no pueden traducir los mensajes ISO 20022; sin embargo, un plazo límite en junio de 2026 obligará a los bancos de Nivel 1 a proporcionar conectividad, lo que podría desbloquear AUD 200.000 millones (USD 132.000 millones) en pagos de cadena de suministro.

Servicios de Acceso Instantáneo al Salario

Las plataformas de salario devengado adelantaron AUD 812 millones (USD 536 millones) en 2025, atendiendo a 340.000 trabajadores por turnos y de la economía colaborativa. Las API se conectan directamente a la nómina, calculan el salario devengado en tiempo real y entregan los fondos en minutos por una tarifa fija. El riesgo de liquidez se traslada de los empleadores a las empresas fintech, que titulizan los créditos o financian los anticipos con su propio balance. La Comisión Australiana de Valores e Inversiones aclaró que el modelo no constituye crédito al consumo si no se devengan intereses. Los empleadores en restaurantes de servicio rápido y almacenes ofrecen el pago a demanda como beneficio de retención en mercados laborales ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Regulatoria sobre las Comisiones de Intercambio | -0.5% | Nacional, todas las transacciones con tarjeta | Mediano plazo (2-4 años) |

| Aumento de los Costes por Fraude y Contracargos | -0.4% | Nacional, mayor en canales en línea | Corto plazo (≤ 2 años) |

| Percepción del Riesgo de Interrupciones en los Sistemas de Pago | -0.2% | Nacional, concentrado en usuarios de pagos en tiempo real | Corto plazo (≤ 2 años) |

| Exclusión Bancaria de Comerciantes de Alto Riesgo | -0.1% | Nacional, sectores de criptomonedas y remesas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria sobre las Comisiones de Intercambio

La consulta del Banco de la Reserva de 2025 propuso reducir la comisión media ponderada de tarjetas de crédito al 0,65% y la de débito al 0,15%, transfiriendo AUD 450 millones (USD 297 millones) anuales de los emisores a los comerciantes.[4]Banco de la Reserva de Australia, "Revisión de la Regulación de Pagos Minoristas," rba.gov.au El enrutamiento de menor coste ya desvió AUD 120 millones (USD 79 millones) de comisiones de intercambio en su primer año. Los esquemas responden impulsando el débito de red única y los acuerdos exclusivos de emisión con neobancos, medidas que fragmentan la aceptación y atenúan los mandatos de enrutamiento. Los emisores advierten que una menor comisión de intercambio erosionará la economía de los programas de recompensas y empujará a los titulares de tarjetas premium hacia programas en el extranjero, aunque los reguladores parecen decididos a converger hacia límites al estilo europeo para 2028. La presión está acelerando los experimentos de los emisores con precios de suscripción y préstamos integrados en el proceso de compra.

Aumento de los Costes por Fraude y Contracargos

Las pérdidas por fraude alcanzaron AUD 532 millones (USD 351 millones) en 2025, un incremento del 22% respecto al año anterior, con el 58% vinculado a estafas de transferencia autorizada. Los sistemas de pago en tiempo real comprimen las ventanas de detección a segundos, dejando opciones de recuperación limitadas. Un Acuerdo Voluntario contra Estafas reembolsa a las víctimas hasta AUD 10.000 (USD 6.600), pero excluye las criptomonedas y las remesas al extranjero. El fraude en pagos sin tarjeta presente obligó a los comerciantes a absorber AUD 187 millones (USD 123 millones) en contracargos e impulsó la implementación obligatoria de 3-D Secure para compras superiores a AUD 50 (USD 33). El Banco de la Reserva está evaluando un modelo de cambio de responsabilidad similar al del Reino Unido, lo que aumentaría los costes de cumplimiento hasta en AUD 100 millones (USD 66 millones) anuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Estrategias Orientadas a lo Digital Diluyen el Dominio de las Tarjetas

Los canales de punto de venta captaron el 59,51% del valor de las transacciones en 2025, aunque los canales en línea se expanden a una CAGR del 17,43% hasta 2031, ya que la orquestación del proceso de compra dirige los flujos hacia el sistema más económico y la mayor tasa de autorización. Las tarjetas de débito procesaron el 64% del volumen de tarjetas en 2025, mientras que las tarjetas de crédito se concentraron en compras de mayor importe en viajes y artículos de lujo. Las billeteras digitales ya representan el 31% del gasto en tienda y el 28% del gasto en línea, lo que indica que la tokenización basada en dispositivos está erosionando la dependencia de las tarjetas físicas. Compra Ahora Paga Después (BNPL) gestionó AUD 19.200 millones (USD 12.700 millones) en 2025, y se proyecta que su participación en el tamaño del mercado de pagos de Australia aumente en paralelo con la aceptación de códigos QR y tarjetas virtuales. Los proveedores de pasarelas de pago heredadas enfrentan presión sobre sus márgenes a medida que las plataformas de software como servicio integran pagos nativos y prometen liquidación instantánea.

Los comerciantes están actualizando a hardware de aceptación unificado que lee indicaciones NFC, QR y PayID, reduciendo los costes de terminales duplicados y permitiendo al personal alternar entre flujos sin contacto y de cuenta a cuenta. Se espera que el enrutamiento de menor coste traslade ocho puntos porcentuales adicionales del volumen de débito a eftpos para 2027, comprimiendo las comisiones de intercambio y ampliando la participación del mercado de pagos de Australia en transferencias de cuenta en tiempo real. El pago contra reembolso retrocedió al 2,1% de los pedidos en línea tras los recargos de mensajería, reforzando la brecha de conveniencia entre la confirmación digital instantánea y la liquidación manual. Si PayTo obtiene soporte estándar en los principales carritos de comercio electrónico, los comerciantes de suscripciones están preparados para abandonar la tarjeta registrada en favor de débitos basados en mandatos que se liquidan en menos de un minuto. En conjunto, estos cambios confirman que las estrategias orientadas a lo digital están transformando la economía de los canales más rápido de lo que sugieren los totales de transacciones.

Por Industria de Usuario Final: La Monetización de Contenido Digital Supera al Comercio Minorista

El comercio minorista mantuvo una participación del 32,12% del valor de pagos de 2025 dada la escala de los sectores de alimentación, ropa y artículos para el hogar, aunque los ingresos del entretenimiento y el contenido digital avanzan a una CAGR del 16,76% hasta 2031. Las plataformas de streaming procesaron más de 18 millones de suscripciones locales en 2025, utilizando credenciales tokenizadas que actualizan automáticamente las fechas de vencimiento y reducen la cancelación involuntaria. La telesalud, el fitness virtual y las compras en aplicaciones de juegos están migrando hacia la facturación recurrente, aumentando el tamaño del mercado de pagos de Australia asignado a microtransacciones y paquetes de suscripción. La hostelería y los viajes se recuperaron hasta el 18,4% del gasto a medida que el turismo se recuperó, con tarjetas emitidas en el extranjero que aportaron el 41% del volumen del sector e impulsaron la demanda de los adquirentes de conversión de divisas dinámica.

Los segmentos de gobierno y servicios públicos están pasando de BPAY y débito directo a mandatos PayTo, reduciendo las comisiones por impago y acelerando los ciclos de reembolso. Los pagos de diferencias en salud alcanzaron AUD 1.800 millones (USD 1.190 millones) en 2025, ya que los sistemas integrados de gestión de consultorios tokenizaron las tarjetas en el momento de la reserva de citas. Las universidades procesaron AUD 340 millones (USD 224 millones) de matrículas a través de planes BNPL, ilustrando cómo los modelos de pago a plazos se están difundiendo en los servicios esenciales. Estos cambios están destinados a aumentar la participación del mercado de pagos de Australia en los sectores de primera línea digital, reduciendo gradualmente la dependencia del efectivo y los cheques. A medida que los casos de uso recurrentes, en aplicación y transfronterizos escalan, es probable que el dominio proporcional del comercio minorista disminuya aunque su gasto absoluto continúe creciendo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur representó aproximadamente un tercio del mercado de pagos de Australia en 2025, impulsado por los centros financieros de Sídney y la alta adopción de tarifas sin contacto, donde el 78% de los viajes en transporte público se pagaron con tarjeta o teléfono. Victoria aportó alrededor del 25% gracias a la densa huella minorista y de hostelería de Melbourne, que lideró la adopción de BNPL y la aceptación de códigos QR entre las pequeñas empresas. Queensland aportó el 20%, impulsado por el turismo nacional e internacional; Alipay y WeChat Pay por sí solos procesaron AUD 1.100 millones (USD 726 millones) en gasto turístico.

Australia Occidental más Australia Meridional, Tasmania, el Territorio del Norte y el Territorio de la Capital Australiana aportaron conjuntamente el 20% restante. Los mineros de Australia Occidental emitieron miles de tarjetas de adquisición virtual para agilizar los pagos a proveedores. El impulso del gobierno digital de Australia Meridional trasladó el 87% de las transacciones ciudadanas a la modalidad en línea, aprovechando los reembolsos de la NPP por su rapidez. Tasmania y el Territorio del Norte todavía dependen del efectivo para el 12% del volumen, pero el punto de venta móvil de Tyro y Square está cerrando la brecha de aceptación. El Territorio de la Capital Australiana procesó USD 5.410 millones en adquisiciones federales, el 64% de las cuales se realizó mediante tarjetas de compra integradas con la facturación electrónica.

La rápida adopción de QR y pagos sin contacto entre los comerciantes de hostelería de Queensland la posiciona para el mayor crecimiento regional, mientras que los programas de tarjetas virtuales corporativas de Australia Occidental están ampliando el tamaño del mercado de pagos de Australia para los pagos comerciales. Las diferencias regionales en la preferencia de sistemas de pago, el hardware de aceptación y la adopción en tiempo real darán forma a las hojas de ruta de productos para emisores y adquirentes durante el horizonte de previsión.

Panorama regulatorio

La regulación de pagos de Australia se está ampliando más allá de los bancos tradicionales y los esquemas de tarjetas. La Treasury Laws Amendment (Payments System Modernisation) Act 2025 (que modifica la Payment Systems (Regulation) Act 1998) amplió la capacidad del Reserve Bank of Australia para regular una gama más amplia de sistemas y participantes de pago, y permite configuraciones de designación especial mediante las cuales pueden establecerse regímenes de acceso y normas de cumplimiento para sistemas designados.

En 2026, el Reserve Bank of Australia inició una nueva Review of Payments System Regulation y publicó un Issues Paper con fecha del 25 de junio de 2026, priorizando la elección de comercio, los pagos de cuenta a cuenta, las billeteras móviles y la prevención del fraude en el interés público. Al mismo tiempo, los requisitos digitales de todo el gobierno se endurecieron para la prestación de servicios, incluido el conjunto de políticas Australian Government Digital Experience Policy, vigente desde el 1 de enero de 2025. El Digital Access Standard, que entra en vigor el 1 de enero de 2026, eleva las expectativas de cumplimiento para los proveedores que operan recorridos de pago de cara al cliente en materia de accesibilidad y desempeño digital.

Análisis de la cadena de valor

La cadena de valor de pagos de Australia abarca a los emisores (grandes bancos y prestamistas más pequeños), los adquirentes y proveedores de servicios de pago (incluidos los actores de POS integrados), los esquemas de tarjetas y la infraestructura de cuenta a cuenta. Los organismos de gobernanza y normalización, como el Reserve Bank of Australia y Australian Payments Network, trabajan junto con operadores de infraestructura como Australian Payments Plus, mientras que las plataformas de billetera global (por ejemplo, Apple Pay y Google Pay) actúan como una capa frontal importante para la aceptación con tarjeta presente y dentro de aplicaciones. Esto está desplazando el poder de negociación hacia la distribución de credenciales tokenizadas y la autenticación basada en dispositivos.

Las inversiones en modernización y resiliencia también están remodelando la cadena. La industria y los reguladores han señalado los controles de delitos económicos, la resiliencia operativa y la transición desde los rieles heredados por lotes como puntos de fricción clave, y el Reserve Bank of Australia destaca los riesgos transitorios en torno al traslado de pagos fuera de sistemas como BECS. Mecanismos de coordinación, incluida la Account-to-Account Payments Roundtable (visión preliminar publicada en abril de 2026 y visión final publicada en julio de 2026), están influyendo en enfoques comunes para pagos de cuenta a cuenta más seguros y de menor costo, lo que a su vez afecta el diseño de las pasarelas, las herramientas de conciliación y las decisiones de enrutamiento de comercios.

Panorama Competitivo

Los cuatro grandes bancos controlaron el 75% de la emisión de tarjetas y el 68% de los ingresos por adquisición en 2025, pero la intensidad competitiva está aumentando a medida que las empresas fintech apuntan a nichos desatendidos. Tyro procesó USD 25.500 millones y ganó el 9,2% de los nuevos comerciantes al ofrecer liquidación el mismo día y terminales integrados para reclamaciones de salud. La asociación de Stripe con Xero integró la aceptación de pagos en el software de contabilidad para 180.000 pequeñas empresas, eliminando a los adquirentes tradicionales del flujo de trabajo. Adyen lanzó la emisión para permitir que las plataformas distribuyan tarjetas de gastos virtuales, procesando USD 118,8 millones en su primer trimestre.

La diferenciación de productos está pasando de las tarifas principales hacia los servicios de valor añadido basados en datos. Block extiende préstamos de capital de trabajo basados en el historial de procesamiento y financió USD 792 millones durante 2025. Visa y Mastercard están invirtiendo en tokenización y biometría para preservar las credenciales a medida que los sistemas de pago en tiempo real captan volumen. Wise aprovecha las cuentas multidivisa para ofrecer divisas más baratas y liquidación NPP en tiempo real que supera a los bancos en 180 puntos básicos.

La orquestación de cuenta a cuenta y la gestión de mandatos PayTo siguen siendo espacios en blanco, con solo el 5% del volumen recurrente convertido en diciembre de 2025. Las empresas fintech que simplifiquen el mapeo ISO 20022, la confirmación instantánea y la conciliación pueden captar volumen tanto de las redes de tarjetas como de los operadores establecidos de débito directo. La respuesta competitiva determinará si la participación de los cuatro grandes bancos se erosiona hacia el 60% para 2031 o se estabiliza mediante asociaciones de finanzas integradas.

Líderes de la Industria de Pagos de Australia

Commonwealth Bank of Australia

Westpac Banking Corporation

National Australia Bank Ltd.

Australia and New Zealand Banking Group Ltd.

PayPal Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los pagos de cuenta a cuenta son un espacio en blanco principal para comercios y emisores de facturas que buscan una aceptación de menor costo y confirmación en tiempo real. A medida que avanza el escalamiento de NPP y la adopción del mandato PayTo, los proveedores capaces de empaquetar la iniciación, la gestión de mandatos y la conciliación para ajustarse a las pilas de ERP y comercio existentes deberían ver caminos más claros hacia la adopción, sobre todo dado que la implementación corporativa está limitada por el mapeo de ISO 20022 y la preparación del back office. La visión preliminar de abril de 2026 y la visión final de julio de 2026 de la Account-to-Account Payments Roundtable, junto con el compromiso de desarrollar una hoja de ruta A2A compartida, ofrecen un canal concreto de coordinación para que los PSP y los bancos estandaricen resultados de acceso, seguridad y usabilidad.

El cambio regulatorio también está generando oportunidades de producto y cumplimiento en torno a los costos de tarjeta para comercios, las billeteras y el fraude. El Reserve Bank of Australia publicó conclusiones en marzo de 2026 de su Review of Merchant Card Payment Costs and Surcharging, incluidas configuraciones de intercambio más estrictas. En junio de 2026, inició una revisión más amplia, la Review of Payments System Regulation, con un Issues Paper que abarca la elección de comercio, las billeteras móviles, el BNPL y la prevención del fraude (con presentaciones de las partes interesadas previstas para el 7 de agosto de 2026). En conjunto, estas medidas respaldan la demanda de transparencia en el costo de aceptación, la habilitación del enrutamiento de menor costo y los controles de estafas y pagos push autorizados integrados en el monitoreo de transacciones y los flujos de disputas de bancos y PSP.

Desarrollos recientes del sector

- Mayo de 2026: National Australia Bank anunció la adquisición de Banked, una plataforma de pagos y orquestación de cuenta a cuenta, para acelerar las capacidades de pago en tiempo real para clientes empresariales. El acuerdo fortalece la capacidad de NAB para ofrecer alternativas a los rieles de tarjeta para el comercio electrónico y el pago de facturas, mejorando al mismo tiempo los flujos de iniciación y confirmación de pagos.

- Abril de 2026: Westpac se asoció con Visa en una solución digital de flotas para clientes corporativos australianos, con una implementación prevista para el segundo semestre de 2026. La colaboración amplía los casos de uso de pagos comerciales y respalda controles y datos más completos para el gasto relacionado con flotas, reforzando el enfoque de los bancos en productos de pago verticalizados.

- Abril de 2026: Commonwealth Bank of Australia implementó IA agéntica para monitorear datos de transacciones e identificar patrones de estafa emergentes casi en tiempo real. La medida apunta a la exposición a estafas de pagos push autorizados en rieles de liquidación rápida, ayudando a reducir las pérdidas por fraude y disminuyendo la carga operativa vinculada a la remediación y la atención al cliente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de pagos de Australia se define como el valor de las transacciones completadas a través de instrumentos y rieles de pago utilizados en el punto de venta y para compras en línea, en casos de uso de consumidores y comercios en Australia.

Exclusiones del alcance: excluimos los movimientos de efectivo que no son de compra, como los retiros de efectivo y las actividades de entrada o salida de efectivo, además de las transferencias internas de libros contables bancarios que no representen una transacción de compra.

Descripción general de la segmentación

- Por Modo de Pago

- Punto de Venta

- Pagos con Tarjeta

- Tarjetas de Débito

- Tarjetas de Crédito

- Tarjetas Prepago con Financiación Bancaria

- Billeteras Digitales (incluye Billetera Móvil)

- Otros Puntos de Venta

- Venta en Línea

- Pagos con Tarjeta

- Tarjetas de Débito

- Tarjetas de Crédito

- Tarjetas Prepago con Financiación Bancaria

- Billeteras Digitales

- Otras Ventas en Línea (incluye Pago Contra Reembolso, Transferencia Bancaria y Compra Ahora Paga Después)

- Punto de Venta

- Por Industria de Usuario Final

- Comercio Minorista

- Entretenimiento y Contenido Digital

- Salud

- Hostelería y Viajes

- Gobierno y Servicios Públicos

- Otras Industrias de Usuario Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del modelo de mercado y determinar qué debía contarse como valor de transacción de pago en Australia. Nos basamos en series de datos públicos y publicaciones oficiales, como las estadísticas de pagos del Reserve Bank of Australia, las publicaciones de la Australian Prudential Regulation Authority, los indicadores de comercio minorista de la Australian Bureau of Statistics, y las orientaciones de Australian Payments Network y de la Australian Competition and Consumer Commission.

Para hacer el modelo práctico, también revisamos informes anuales y presentaciones para inversores de los principales participantes del ecosistema de pagos, junto con cobertura de prensa empresarial de buena reputación sobre cambios en las reglas de los esquemas y lanzamientos de productos. En algunos casos, hicimos referencia a suscripciones pagas para datos financieros e inteligencia de empresas, así como a una base de datos a nivel de envíos de importación y exportación, principalmente para verificar los cambios en la combinación de comercios y la exposición transfronteriza, más que para dimensionar el mercado directamente. Las fuentes documentales aquí enumeradas no son exhaustivas, y se utilizaron muchos otros documentos públicos para verificaciones cruzadas, aclaraciones y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la división entre pagos en el punto de venta y pagos en línea, y en poner a prueba los supuestos que sustentan los cambios en la combinación de instrumentos a lo largo del tiempo (tarjetas, billeteras digitales y otros métodos de pago en línea). Hablamos con proveedores de servicios de pago, bancos, partes interesadas del lado del comercio y especialistas de la industria en toda Australia, y luego conciliamos los aportes con las diferencias observadas en los datos públicos y las divulgaciones de las empresas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos de nivel C: 16% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 21% | Gerentes: 43% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente en la que el valor de los pagos se reconstruye combinando indicadores de transacciones a nivel de Australia, para luego dividir los totales por modo de pago y patrones de uso final. Una vez establecido el total, se asigna entre punto de venta y compras en línea, y luego se alinea aún más con las categorías de instrumentos utilizando señales de adopción observadas y comentarios de las entrevistas.

Para mantener las cifras ancladas a la realidad, corroboramos los resultados con aproximaciones ascendentes selectivas, como verificaciones muestreadas por categoría de comercio y una lógica de valor simple construida a partir de las tendencias del tamaño promedio de las transacciones multiplicadas por la frecuencia de las transacciones, cuando se dispone de series públicas. Los insumos utilizados en el modelo incluyen las tendencias de uso de tarjetas y billeteras, los cambios en la participación en línea de las ventas minoristas, la penetración de las credenciales sin contacto y tokenizadas, el impacto de la implementación del comportamiento de pagos en tiempo real, y los cambios en la actividad de adquirencia de comercios que influyen en la cobertura de aceptación. Cuando un instrumento o caso de uso tiene divulgación irregular, gestionamos las brechas mediante una sustitución conservadora que luego se concilia con rangos basados en entrevistas.

Para la previsión, se aplicó un análisis de escenarios en torno a los principales impulsores, seguido de un paso de suavizado para evitar oscilaciones interanuales poco realistas. Los escenarios se anclaron en los cambios esperados en el comportamiento del gasto del consumidor, la expansión de la aceptación por parte de los comercios y el ritmo al que los pagos en línea y con billetera ganan participación frente a otros métodos, con supuestos revisados y perfeccionados mediante insumos primarios.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, seguida de una verificación estructurada de varianza en cada división principal, como punto de venta frente a en línea y combinación de instrumentos. Cuando los resultados entran en conflicto con estadísticas de pago conocidas o generan un salto poco probable en un período corto, se revisan los supuestos y se activan recontactos específicos con expertos de la industria para confirmar si el cambio es real o inducido por el modelo.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas en múltiples etapas, donde se verifica la consistencia de los insumos, el tratamiento de la moneda y la lógica detrás de las claves de asignación. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando hay cambios materiales, como modificaciones de reglas, lanzamientos de plataformas importantes o shocks macroeconómicos que alteran el comportamiento de pago. Justo antes de la entrega, se completa una nueva revisión de analistas para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de pagos de Australia de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para los pagos de Australia pueden parecer muy dispares porque las empresas no siempre contabilizan el mismo conjunto de transacciones, y algunas confunden el valor de los pagos con los ingresos de los proveedores. También surgen diferencias cuando la división entre en línea y punto de venta se trata de manera imprecisa, o cuando los flujos transfronterizos y de cuenta a cuenta se incluyen ampliamente o se filtran por completo.

Un segundo factor es la rapidez con la que se actualizan los supuestos, ya que el uso de billeteras, la tokenización y la adopción de pagos en tiempo real pueden avanzar más rápido que los conjuntos de datos anuales. Algunas estimaciones también aplican curvas de crecimiento agresivas sin vincularlas con las señales de gasto minorista, los patrones de uso final y la disponibilidad práctica de infraestructura de aceptación. Por eso, dos fuentes pueden arrojar totales muy diferentes para el mismo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 523,08 mil millones USD (2026) | |

| Asociación de la Industria A | 610,00 mil millones USD (2026) | A menudo contabiliza un conjunto más amplio de tipos de transferencia como valor de pagos, y puede mezclar transacciones de compra de consumidores con flujos adyacentes de cuenta a cuenta y flujos empresariales, lo que infla el total en comparación con un alcance limitado solo a compras. |

| Publicación Comercial B | 95,00 mil millones USD (2026) | Por lo general, se centra en volúmenes en línea sin presencia de tarjeta o en un subconjunto de métodos de pago digitales, lo que deja fuera la mayor parte del valor de las tarjetas en el punto de venta y subestima el conjunto total de transacciones de pago. |

La dispersión en la tabla proviene principalmente de lo que se considera una transacción de compra y de cuán completamente se captura la actividad en el punto de venta, y por eso el modelo mantiene las divisiones por modo de pago vinculadas a señales observables de gasto y uso, una elección aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán los pagos electrónicos en Australia para 2031?

Se prevé que el mercado de pagos de Australia alcance USD 637.980 millones para 2031 a una CAGR del 4,05%.

¿Qué sistema de pago crece más rápido en Australia?

Los canales en línea enrutados a través de capas de orquestación se expanden a un ritmo del 17,43% anual, mientras que las transferencias NPP en tiempo real registraron un salto de volumen del 35% en 2025.

¿Qué proporción de los pagos con tarjeta presenciales utilizan la tecnología sin contacto?

La penetración de los pagos sin contacto alcanzó el 93% de las transacciones con tarjeta presenciales en 2025, el nivel más alto a nivel mundial.

¿Cómo están afectando las reformas de las comisiones de intercambio a los emisores?

Los límites propuestos podrían redirigir aproximadamente USD 297 millones anuales de los emisores a los comerciantes, lo que lleva a los bancos a replantear sus estructuras de recompensas y comisiones.

¿Qué estado procesa más pagos?

Nueva Gales del Sur contribuye aproximadamente el 35% del valor de pagos nacional gracias a los densos centros minoristas y financieros de Sídney.

¿Qué papel desempeñan los servicios de Compra Ahora Paga Después?

BNPL gestionó AUD 19.200 millones en 2025, representando el 31% de las transacciones en línea y expandiéndose hacia la aceptación de códigos QR en tienda.

Última actualización de la página el: