Tamaño y Participación del Mercado de Almacenamiento en Centros de Datos de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.14% CAGR |

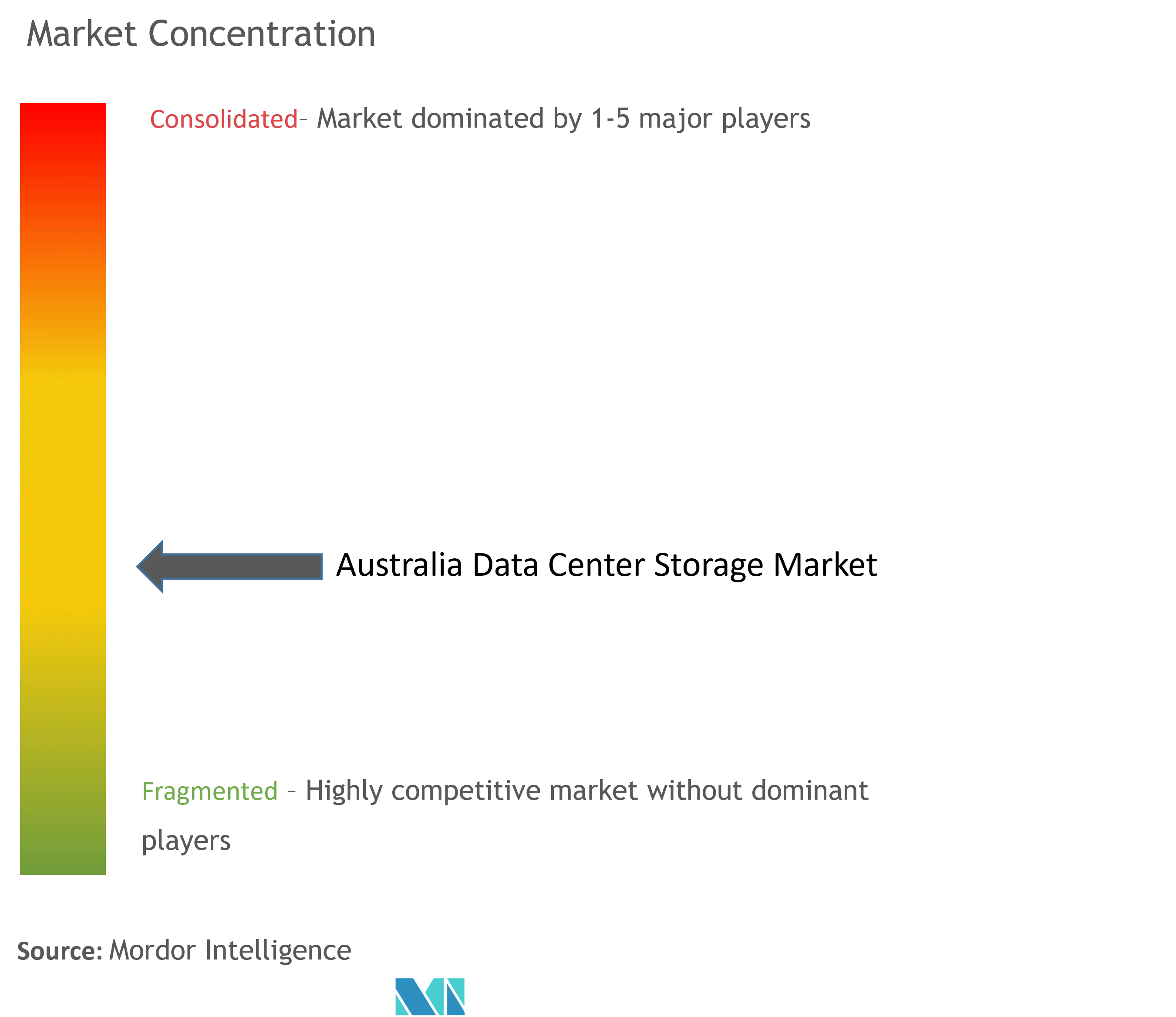

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Australia por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de Australia fue valorado en USD 2,97 mil millones en 2025 y se estima que crecerá desde USD 3,06 mil millones en 2026 hasta alcanzar USD 3,57 mil millones en 2031, a una CAGR del 3,14% durante el período de previsión (2026-2031). Los mandatos intensificados para instalaciones con calificación NABERS de 5 estrellas, equivalente a un umbral de efectividad del uso de energía de 1,4, están obligando a los proveedores a rediseñar las matrices en torno a almacenamiento flash de alta densidad, refrigeración avanzada y telemetría granular que en conjunto reducen el consumo de energía y la responsabilidad de carbono. Las inversiones en nube soberana por parte de los hiperescaladores, las cargas de trabajo de IA/ML de múltiples petabytes y el despliegue de nodos perimetrales de 5G están acercando colectivamente el almacenamiento a los usuarios, aumentando así la demanda total de petabytes y generando nuevos criterios de compra centrados en la latencia, la jurisdicción local y las emisiones del ciclo de vida. La volatilidad de los precios de la electricidad y la escasez de ingenieros certificados en almacenamiento moderan la velocidad de implementación, aunque la adquisición prospectiva vinculada a la automatización minera y la digitalización sanitaria continúa impulsando las canalizaciones de gasto de capital. La dinámica competitiva sigue siendo fluida a medida que los titulares globales Dell Technologies, HPE y NetApp defienden su participación frente a los participantes nativos de flash y definidos por software que se posicionan en torno al rendimiento de la IA, las API abiertas y el control operativo en el país.

Conclusiones Clave del Informe

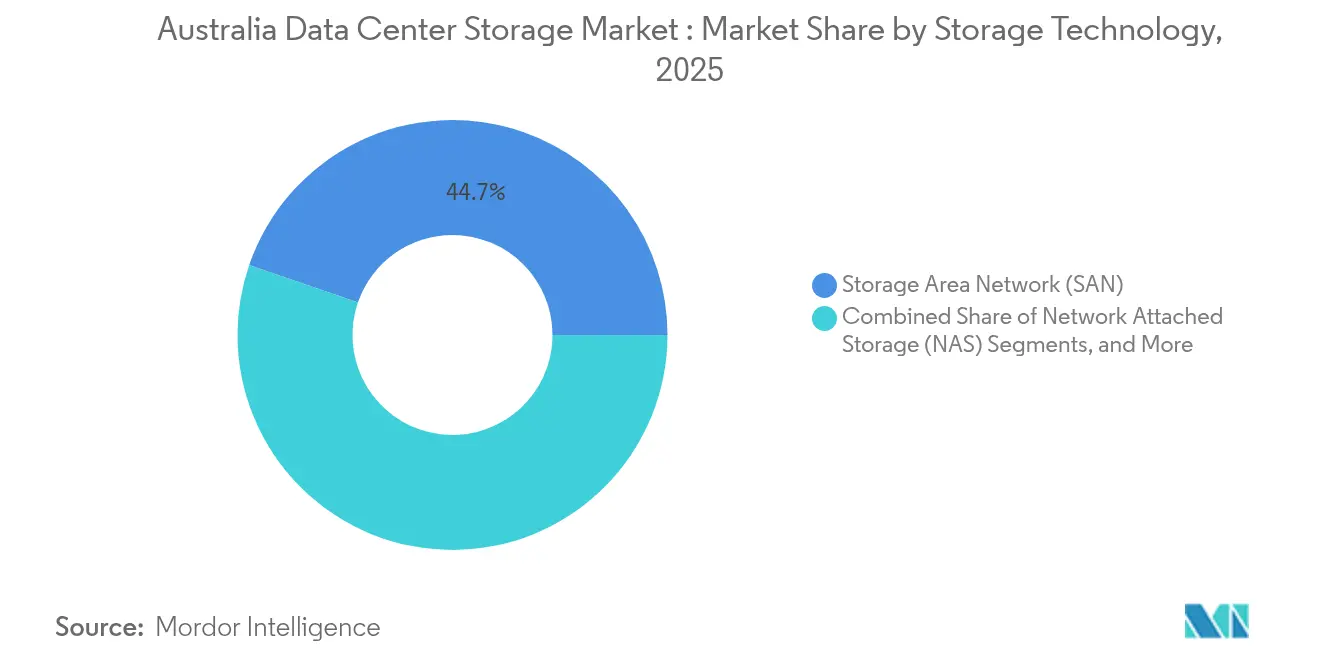

- Por tecnología de almacenamiento, las Redes de Área de Almacenamiento lideraron con una participación de ingresos del 44,73% en 2025; se proyecta que el Almacenamiento de Objetos y en Cinta avanzará a una CAGR del 5,14% hasta 2031.

- Por tipo de almacenamiento, las matrices HDD tradicionales mantuvieron el 46,12% de la participación del mercado de almacenamiento en centros de datos de Australia en 2025, mientras que las matrices de flash total están expandiendo el tamaño del mercado de almacenamiento en centros de datos de Australia a una CAGR del 6,56%.

- Por tipo de centro de datos, las instalaciones de colocación capturaron el 65,55% de la participación en 2025; los hiperescaladores y proveedores de servicios en la nube representan la trayectoria más rápida con una CAGR del 7,22% hasta 2031.

- Por usuario final, TI y telecomunicaciones representaron el 36,84% del tamaño del mercado de almacenamiento en centros de datos de Australia en 2025, mientras que salud y ciencias de la vida crece a una CAGR del 8,01%.

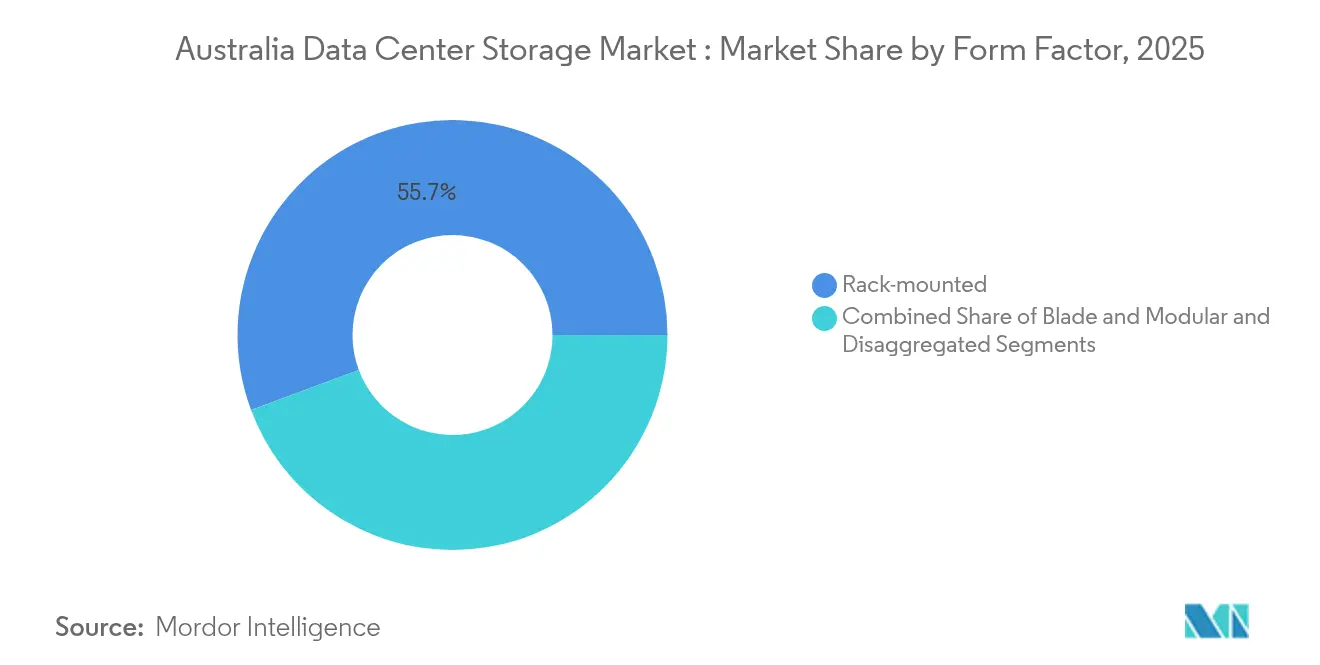

- Por factor de forma, los sistemas montados en rack retuvieron el 55,68% de participación, y las arquitecturas desagregadas/componibles están progresando a una CAGR del 6,45%.

- Por interfaz, SAS/SATA comandó el 54,21% de participación en 2025; los envíos de NVMe escalan a una CAGR del 6,98% a medida que la paridad de precios del flash se aproxima.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue acelerado de nodos de 5G y computación perimetral | +0.8% | Nacional, concentrado en Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Gasto de capital hiperescalar sostenido en centros de datos de Australia | +0.7% | Nacional, con foco en los centros de datos de Sídney y Melbourne | Largo plazo (≥ 4 años) |

| Adopción rápida de cargas de trabajo de IA/ML que demandan flash y NVMe | +0.6% | Nacional, liderado por clústeres empresariales en las principales ciudades | Corto plazo (≤ 2 años) |

| Reglas obligatorias de soberanía de datos y localización | +0.5% | Nacional, con énfasis en el gobierno y los servicios financieros | Mediano plazo (2-4 años) |

| Creciente demanda de respaldo soberano-seguro de infraestructura crítica | +0.3% | Nacional, concentrado en Canberra y capitales de estado | Largo plazo (≥ 4 años) |

| Movimiento del sector minero hacia operaciones autónomas que impulsa el almacenamiento perimetral robusto | +0.2% | Australia Occidental, Queensland, Territorio del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de Nodos de 5G y Computación Perimetral

Las principales operadoras de Australia han comenzado a insertar nodos de almacenamiento distribuido dentro de los clústeres de RAN en la nube de 5G para que el tráfico sensible a la latencia pueda procesarse localmente en lugar de ser enviado de vuelta a los sitios centrales metropolitanos[1]Sala de prensa de Ericsson, "Telstra Deploys Cloud RAN Across 5G Network", ericsson.com. El despliegue comercial de Ericsson Cloud RAN por parte de Telstra genera un aumento de capacidad de 3× y un consumo de energía un 60% menor, lo que a su vez eleva los requisitos de almacenamiento para matrices robustas de alto número de operaciones de entrada/salida por segundo en decenas de ubicaciones microperimetrales por ciudad. Las aplicaciones que abarcan análisis de video en tiempo real, formación en realidad virtual y telemetría de vehículos conectados activan umbrales de latencia inferiores a 10 milisegundos que las arquitecturas de disco no pueden satisfacer, por lo que los operadores están estandarizando en bandejas de flash NVMe con enlaces QSFP28 de 100 Gbps. Se espera que cada megavatio adicional de computación perimetral construido entre 2025 y 2030 genere entre 2 y 4 PB de almacenamiento adyacente, lo que se traduce en un conjunto de direccionamiento anual de USD 200 a 300 millones para proveedores capaces de suministrar sistemas de pequeña huella y reparables en campo.

Gasto de Capital Hiperescalar Sostenido en Australia

El programa de nube ultrasecreto de Amazon de USD 2 mil millones para cargas de trabajo gubernamentales, la adquisición de AirTrunk por parte de Blackstone por AUD 24 mil millones y las canalizaciones de expansión multisitio de NEXTDC consolidan una cola de construcción de una década que sustenta la demanda de volumen de almacenamiento de primer nivel. Los operadores de la nube enfrentan cláusulas obligatorias de residencia bajo la Ley de Seguridad de Infraestructura Crítica de 2018, lo que los obliga a co-ubicar almacenes de objetos, bóvedas de respaldo y registros de cumplimiento dentro de las fronteras soberanas. Las heurísticas de planificación de capacidad muestran que cada megavatio incremental de espacio en blanco construido por los hiperescaladores arrastra entre 3 y 5 PB de almacenamiento total en niveles primarios y secundarios, un multiplicador que eleva los volúmenes totales incluso cuando el precio por terabyte disminuye. Los proveedores con registros de entrega comprobados en el área metropolitana de Sídney y Melbourne y diseños de flash total energéticamente eficientes están mejor posicionados para ganar los ciclos de actualización programados para 2027-2028.

Adopción Rápida de Cargas de Trabajo de IA/ML que Demandan Flash y NVMe

La penetración de la IA empresarial alcanzó el 68% en 2024, liderada por estudios de servicios financieros y medios de comunicación que ejecutan canalizaciones de entrenamiento de alto número de operaciones de entrada/salida por segundo que saturan los tejidos SAN heredados. La cuadrícula de flash total de seis petabytes de Pure Storage en la Universidad de Australia Occidental redujo los tiempos de proceso por lotes de investigación en un 70% y recortó las facturas de energía en un 80%, creando un punto de prueba que resuena con las instituciones públicas con presupuesto limitado.[2]Historia de un cliente de Pure Storage, "University of Western Australia Accelerates Research with All-Flash", purestorage.com El cineasta Kennedy Miller Mitchell procesa 20 PB de datos de IA generativa en matrices Dell PowerScale para evitar cuellos de botella en el renderizado de fotogramas, revelando una disposición a pagar primas del 20 al 30% por almacenamiento sintonizado y adyacente a GPU computerweekly.com. Dado que el tamaño de los archivos de modelos de IA se duplica aproximadamente cada 18 meses, se prevé que la adopción del flash incline la composición del mercado de almacenamiento en centros de datos de Australia hacia un 35% de flash total para 2030, frente al 22% en 2024.

Reglas Obligatorias de Soberanía de Datos y Localización

La Agencia de Transformación Digital ha certificado a solo tres proveedores -Australian Data Centres, Canberra Data Centres y Macquarie Telecom- para cargas de trabajo gubernamentales sensibles, lo que reduce el conjunto de proveedores direccionables para oportunidades de Nivel A.[3]Departamento de Finanzas del Gobierno australiano, "Data and Digital Government Strategy 2030", finance.gov.au Las instituciones financieras están migrando hacia marcos híbridos cifrados en los que los conjuntos de datos regulados permanecen en territorio nacional mientras que los análisis menos sensibles se ejecutan en nubes multirregión. El acuerdo de cinco años del Commonwealth Bank con AWS y el programa de nube de USD 500 millones de Westpac señalan un pivote hacia zonas soberanas dentro de los hiperescaladores globales, magnificando la demanda de soluciones de proveedores que puedan demostrar gestión de claves en el país, personal de respuesta a incidentes local e instalaciones anfitrionas NABERS de 5 estrellas. Los próximos ajustes en la fijación de precios del carbono favorecen además las matrices de bajo consumo, beneficiando directamente a los proveedores que ofrecen estantes de flash QLC y gestión inteligente de límites de energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para matrices de flash total | -0.4% | Nacional, con especial afectación a la adopción por parte de las pymes | Corto plazo (≤ 2 años) |

| Escasez de ingenieros cualificados en almacenamiento y SAN | -0.3% | Nacional, aguda en áreas regionales | Mediano plazo (2-4 años) |

| Escalada de tarifas eléctricas y fijación de precios del carbono | -0.2% | Nacional, con variaciones a nivel estatal | Largo plazo (≥ 4 años) |

| Retrasos en la expansión de la fibra de retorno en Australia regional | -0.2% | Australia regional, áreas mineras y agrícolas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Matrices de Flash Total

Si bien el precio bruto en USD/GB del flash QLC se aproxima a la paridad con los discos de 10.000 RPM, los usuarios aún enfrentan cargos más elevados por controlador, licencias y soporte que elevan el costo total de propiedad a tres años por encima de las alternativas híbridas. Los análisis comparativos de HPE muestran que el punto de equilibrio requiere relaciones de reducción de datos de 2:1 que no siempre son alcanzables para video, genómica o copias de seguridad cifradas. Las fricciones de financiamiento son pronunciadas entre las pymes que contribuyen con el 40% de la demanda total pero operan con ciclos presupuestarios de un año, lo que las obliga a escalonar las actualizaciones y aceptar compromisos de rendimiento. Los ciclos de adquisición gubernamental promedian entre 12 y 18 meses, lo que alarga los embudos de ventas de los proveedores y suaviza el crecimiento unitario a corto plazo.

Escasez de Ingenieros Cualificados en Almacenamiento y SAN

Las encuestas de IDC indican que el 76% de las empresas australianas tienen dificultades para contratar talento certificado en almacenamiento, lo que alarga los plazos de implementación entre un 20 y un 30% y aumenta la dependencia de los equipos de servicios profesionales de los proveedores. La Academia de Centros de Datos de Microsoft amplía la reserva de talentos, pero el retraso de dos años del curso aplaza el alivio hasta 2027. Los centros mineros y agrícolas remotos enfrentan escasez aguda, lo que limita los despliegues avanzados y crea espacio en blanco para sistemas perimetrales listos para usar que requieren una supervisión mínima en el sitio. Los proveedores que invierten en interfaces de usuario intuitivas, resolución de problemas impulsada por AIOps y servicios gestionados obtienen ventaja relativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: El Dominio de la SAN Enfrenta la Disrupción del Almacenamiento de Objetos

Las Redes de Área de Almacenamiento cerraron 2025 con el 44,73% de la participación del mercado de almacenamiento en centros de datos de Australia, aún favorecidas para libros de contabilidad bancarios de alto rendimiento y clústeres de planificación de recursos empresariales gubernamentales. El Almacenamiento de Objetos y en Cinta, sin embargo, crece a una CAGR del 5,14% a medida que los clientes con grandes requisitos de cumplimiento construyen lagos de datos preparados para IA que abarcan imágenes médicas, archivos sísmicos y archivos de vigilancia de video. Las empresas mineras que instalan clústeres perimetrales robustos seleccionan repositorios de objetos porque el modelo admite consistencia eventual en múltiples sitios de excavación mientras elimina el aprovisionamiento rígido de LUN, lo que reduce la carga de trabajo de los ingenieros de campo. Los seminarios web de proveedores ahora destacan las pasarelas compatibles con S3 superpuestas sobre los planos traseros de SAN, lo que indica convergencia más que canibalización total a medida que los compradores diversifican sus apuestas arquitectónicas.

Se prevé que el tamaño del mercado de almacenamiento en centros de datos de Australia para plataformas de objetos vinculadas a lagos de datos de IA supere USD 612,7 millones en 2031, reflejando la interacción entre la creciente adopción de aprendizaje automático y los niveles de archivo en frío de menor costo. Mientras tanto, los tejidos SAN adoptan gradualmente NVMe sobre Canal de Fibra para mantener la latencia dentro de microsegundos de un solo dígito, preservando su relevancia en el nivel 0. Los proveedores capaces de superponer un espacio de nombres unificado en modalidades de bloque, archivo y objeto están posicionados para capturar cuota de cartera a medida que los clientes racionalizan los parques de múltiples generaciones.

Por Tipo de Almacenamiento: Las Matrices de Flash Ganan Terreno a Pesar de la Persistencia de los HDD

Las matrices HDD tradicionales retuvieron el 46,12% de participación en 2025, ancladas por los grupos de archivo hiperescalar donde el costo por gigabyte supera al número de operaciones de entrada/salida por segundo. La hoja de ruta de Seagate hacia discos HAMR de 100 TB tranquiliza a los compradores de que los medios giratorios seguirán siendo viables para reservorios masivos hasta 2031. Dentro de los niveles de rendimiento, las matrices de flash total se componen a una CAGR del 6,56%, superando el crecimiento general del mercado de almacenamiento en centros de datos de Australia a medida que los servicios financieros, las imágenes de salud y los estudios de animación por computadora se apresuran a garantizar tiempos de respuesta en milisegundos incluso ante picos de concurrencia. Se proyecta que la participación del mercado de almacenamiento en centros de datos de Australia para el flash total alcance aproximadamente el 34,15% en 2031 en un escenario en el que las tareas de entrenamiento, inferencia y preparación de datos de IA dominan las huellas de entrada/salida.

Las matrices híbridas salvan las brechas de costo-rendimiento colocando los datos fríos en discos de alta capacidad y los conjuntos de datos activos en cachés flash QLC gestionadas por niveles predictivos. Los proveedores que ofrecen facturación basada en consumo y niveles de calidad de servicio adaptables aceleran la migración al aplanar el gasto de capital del primer día y alinear los pagos con los picos de uso. Los compradores esperan una mayor caída en el precio bruto del flash por terabyte una vez que PCIe Gen5 y el apilamiento 3D NAND maduren en 2026, un hito que probablemente desbloqueará las migraciones retrasadas entre los segmentos del mercado medio.

Por Tipo de Centro de Datos: El Liderazgo de la Colocación es Desafiado por el Crecimiento de los Hiperescaladores

Los sitios de colocación poseen el 65,55% de la capacidad desplegada, atendiendo a empresas que desean resiliencia fuera de las instalaciones sin una migración completa a la nube. Los hiperescaladores y proveedores de servicios en la nube, aunque actualmente más pequeños, se componen a una CAGR del 7,22% a medida que las cargas de trabajo clasificadas como seguras se reubican en zonas soberanas dentro del área metropolitana de Sídney y Melbourne. Se prevé que el tamaño del mercado de almacenamiento en centros de datos de Australia vinculado a las bóvedas de los hiperescaladores supere USD 1,45 mil millones en 2031, sujeto a una claridad regulatoria sostenida y a la expansión de la red eléctrica.

Los microcentros de datos perimetrales y empresariales en las instalaciones atienden cargas de trabajo de IoT industrial y flotas autónomas sensibles a la latencia. Los operadores mineros en Pilbara despliegan sitios en contenedores con flash robusto para camiones autónomos, priorizando el ancho de banda de entrada/salida y la tolerancia a las vibraciones sobre la mera densidad. Empresas de colocación como NEXTDC ahora agrupan tejidos de interconexión cruzada que se tunelean directamente a las regiones soberanas de AWS, Azure y Google, lo que permite a los inquilinos mantener una latencia de un solo dígito mientras cumplen con las cláusulas de residencia.

Por Usuario Final: La Aceleración de la Salud Supera a los Líderes Tradicionales

TI y telecomunicaciones lideraron con el 36,84% de participación a medida que las operadoras actualizan los núcleos SAN para hacer frente al crecimiento del tráfico 5G. Salud y ciencias de la vida posee una base más pequeña pero se expande a una CAGR del 8,01%, la más rápida entre los sectores verticales, impulsada por el desarrollo del Registro de Salud Personal y la imagen asistida por IA. El despliegue de NetApp por parte de Lumus Imaging permite exploraciones 10 veces más rápidas y ahorros anuales de USD 5 a 10 millones, demostrando el retorno sobre la inversión para los comités de capital cio.com. Los bancos mantienen un ritmo de actualización constante para mantenerse al día con los cambios en las normas contra el lavado de dinero y las plataformas de pagos instantáneos. Las agencias gubernamentales se centran en el cumplimiento de la Ley de Seguridad de Infraestructura Crítica, adjudicando contratos maestros a largo plazo a proveedores soberanos certificados.

Medios de comunicación y entretenimiento y fabricación registran tasas de crecimiento anual compuesto de mediados de un solo dígito a medida que los renders de animación por computadora, la telemetría de la Industria 4.0 y los videos de inspección de calidad amplían los conjuntos de datos no estructurados. El interés intersectorial en el procesamiento de IA generativa aplana aún más los ciclos de demanda, adelantando las actualizaciones vinculadas al despliegue de clústeres de GPU.

Por Factor de Forma: La Estabilidad de los Sistemas Montados en Rack se Encuentra con la Innovación Componible

Los diseños montados en rack aún representan el 55,68% de la participación debido a los diseños de baldosas de piso de centros de datos arraigados y a una gran reserva de proveedores de componentes básicos. Las arquitecturas desagregadas y componibles, donde los recursos de computación y almacenamiento se vinculan de forma declarativa en tiempo de ejecución, crecen a una CAGR del 6,45%. La Plataforma de Almacenamiento Virtual One de Hitachi Vantara muestra un cajón QLC total capaz de proporcionar telemetría por operación de entrada/salida a un tejido de AIOps, reduciendo drásticamente la capacidad desperdiciada y disminuyendo el consumo eléctrico de pared en un 33% interanual. Los sistemas componibles resuenan con los hiperescaladores que buscan aumentar la utilización de toda la flota y con los laboratorios de IA que requieren una recomposición frecuente de grupos de CPU, GPU y NVMe para diferentes patrones de carga de trabajo.

Las unidades de blade y modulares se orientan a despliegues de alta densidad o perimetrales donde la profundidad del rack y los circuitos de agua refrigerada son escasos. Los proveedores que integran zonificación avanzada y microsegmentación de confianza cero a nivel de chasis desbloquean precios premium dentro de las licitaciones de defensa e infraestructura crítica.

Por Interfaz: La Posición Dominante de SAS/SATA Enfrenta la Aceleración de NVMe

Las interfaces SAS/SATA dominan con el 54,21% de participación porque las herramientas empresariales, las pilas de rutas múltiples y las cadenas de suministro siguen sintonizadas con ellas. Sin embargo, los volúmenes de NVMe escalan a una CAGR del 6,98%, capturando los niveles de inferencia de IA, los clústeres de procesamiento de registros de Kafka y los despliegues de microcentros de datos en caja con espacio limitado. El eSSD de 64 TB de Western Digital y la hoja de ruta de PCIe Gen5 subrayan la trayectoria de rendimiento, mapeando tasas de bus de host que superan los 14 GB/s en lecturas secuenciales. El Canal de Fibra e iSCSI mantienen su relevancia en sectores regulados, pero añaden extensiones NVMe sobre Canal de Fibra y RDMA para prolongar la vida útil de los activos.

Los beneficios de latencia se traducen directamente en reducciones del tiempo de ciclo de entrenamiento de modelos; los profesionales australianos de IA reportan ahorros de tiempo de ejecución del 18 al 25% tras cambiar a NVMe desde dispositivos SAS más antiguos. Se espera la paridad de precios dentro de dos años para las unidades QLC de capacidad media, momento en el que se prevé que los compradores del mercado de almacenamiento en centros de datos de Australia desencadenen amplios proyectos de actualización de interfaces.

Análisis Geográfico

Sídney y Melbourne juntas acumulan aproximadamente el 69,85% de los megavatios instalados nacionales y los petabytes de almacenamiento. Sídney, el tercer mayor clúster de centros de datos de la región Asia-Pacífico, tenía 768 MW en funcionamiento con una tasa de vacancia del 9% a finales de 2024, respaldado por 987 MW en construcción y un potencial de canalización futura de más de 2 GW. La concentración de demanda surge de la superior densidad de fibra, los desembarques de cables submarinos y la presencia de puntos de acceso a la nube en el país. Melbourne ocupa el octavo lugar en la región y aprovecha los incentivos de energía renovable y las temperaturas ambientales frescas para ventanas de enfriamiento por aire libre que superan las 1.800 horas anuales, contribuyendo a tasas efectivas por kilovatio más bajas para las matrices de almacenamiento austrade.gov.au. Se proyecta que el tamaño del mercado de almacenamiento en centros de datos de Australia dentro de Victoria alcance USD 842,6 millones en 2031 si las canalizaciones de gasto de capital actuales se mantienen.

Brisbane y Perth forman nodos emergentes de segundo nivel. El acumulador de batería de 400 MWh patrocinado por el gobierno de Queensland y la construcción de energía solar más almacenamiento de 500 MW desbloquean acuerdos de compra de energía baja en carbono atractivos para los operadores de centros de datos. Los clústeres de automatización minera de Australia Occidental demandan nodos perimetrales que puedan operar en medio del polvo, el calor y la fiabilidad limitada de la red eléctrica, lo que conduce a despliegues directamente conectados de NVMe robusto enfriados mediante placas de conducción selladas en lugar de aire de piso elevado. Estos micrositios generalmente operan por debajo de los 200 kW pero requieren fiabilidad de nivel empresarial porque los motores de IA controlan camiones de acarreo autónomos valorados en USD 3 millones cada uno.

Canberra se especializa en cargas de trabajo gubernamentales y de defensa, donde la restricción de certificación de la Agencia de Transformación Digital reduce el campo de proveedores. Como resultado, las tarifas premium por kilovatio son sostenibles, y los niveles más altos de redundancia (N+2 o 2N) son estándar. La participación del mercado de almacenamiento en centros de datos de Australia atribuible a Canberra es pequeña en volumen pero lucrativa en términos de margen.

Australia regional enfrenta retrasos en la fibra de retorno; los enlaces de microondas y de satélite en órbita baja terrestre mitigan parcialmente las brechas pero no reemplazan la economía de la fibra para la replicación de datos masivos. Los proyectos de fibra oscura troncal cofinanciados por el gobierno previstos para 2026-2028 pueden desbloquear la demanda latente de réplicas distribuidas de almacenes de objetos que respalden la agricultura conectada a IoT, el monitoreo ambiental y el análisis de redes eléctricas inteligentes.

Panorama Competitivo

La intensidad competitiva es moderada, con los cinco principales proveedores controlando aproximadamente entre el 55 y el 60% de los envíos de petabytes. Dell Technologies aprovecha su Red de Socios con Enfoque en IA para integrar nodos VxRail y PowerStore adyacentes a los racks de GPU, reportando un crecimiento de ingresos de PowerStore del 20% interanual en Australia tras pivotar hacia una ejecución centrada en socios. NetApp explota su alianza con Google Distributed Cloud para industrias reguladas, proporcionando coherencia de tejido de datos ONTAP entre matrices en las instalaciones y regiones soberanas, abordando así los obstáculos de cumplimiento híbrido. HPE enfatiza la facturación por consumo de GreenLake para reducir las objeciones de gasto de capital, agrupando la conmutación perimetral de Aruba para nodos de microfrente de 5G.

Hitachi Vantara registra un crecimiento del almacenamiento del 27% trimestral tras el lanzamiento de la Plataforma de Almacenamiento Virtual One, apoyado por vínculos comerciales con NVIDIA para clústeres DGX. Las empresas emergentes que se dirigen al mercado de almacenamiento en centros de datos de Australia incluyen pioneras definidas por software que ofrecen grupos de objetos codificados con borrado ajustables para 14 nueves de durabilidad a la mitad del espacio en planta de las nubes SAN de réplica triple. Los socios de canal reportan ponderaciones crecientes de solicitudes de propuesta asignadas al rendimiento energético, con compradores que otorgan hasta un 10% de mejora en la puntuación por evidencia de despliegues con una efectividad del uso de energía por debajo de 1,5 y divulgaciones de cadena de suministro baja en carbono. Los actores orientados al perímetro que se centran en flash robusto de instalación y extracción con AIOps integrado están creando nichos en minería y defensa.

En general, la diferenciación de precio/rendimiento por sí sola es insuficiente; los proveedores deben demostrar centros de soporte en el país, custodia de claves criptográficas dentro de la jurisdicción australiana y huellas de emisiones transparentes para satisfacer las normas de adquisición en evolución. El espacio en blanco permanece en los modelos de servicios gestionados regionales que agrupan conectividad, respaldo gestionado y externalización de competencias para empresas del mercado medio que no pueden contratar a los escasos ingenieros de SAN.

Líderes de la Industria de Almacenamiento en Centros de Datos de Australia

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp, Inc.

Pure Storage, Inc.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: NextDC planea una instalación de 80 MW en Melbourne, profundizando la capacidad regional y la demanda de almacenamiento.

- Febrero de 2025: NetApp amplía la colaboración con Google Cloud para ofrecer almacenamiento conforme a la soberanía para sectores regulados.

- Febrero de 2025: Goodman Group recauda AUD 2,54 mil millones para financiar construcciones de centros de datos que ahora representan el 40% de su cartera de USD 13 mil millones.

- Marzo de 2025: El Gobierno Australiano publica la Estrategia de Gobierno Digital y de Datos que describe los objetivos de servicios digitales para 2030.

- Mayo de 2025: Seagate presenta la hoja de ruta de discos de 100 TB, subrayando la inversión continua en unidades de alta capacidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de almacenamiento en centros de datos de Australia como el valor de las nuevas matrices de disco, flash e híbridas instaladas in situ o en colocation, además de los nodos convergentes y definidos por software centrados en el almacenamiento que se instalan en instalaciones empresariales, de nube hiperescala, periféricas y mayoristas ubicadas en Australia. Las capacidades se capturan en la puerta de la fábrica y se convierten a USD al tipo medio anual vigente.

Exclusión del ámbito de aplicación: Las ventas de unidades externas para PC de consumo y soportes de archivo extraíbles quedan fuera del ámbito de aplicación.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado a Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Matrices HDD Tradicionales

- Matrices de Flash Total (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Empresas y Perímetro

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Salud y Ciencias de la Vida

- Fabricación

- Por Factor de Forma

- Montado en Rack

- Blade y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a operadores de centros de datos, responsables de compras de bancos, operadores de telecomunicaciones y agencias de defensa de Sídney, Melbourne, Brisbane y Perth. Estas conversaciones validan las relaciones entre potencia y capacidad, los ciclos de actualización y las primas típicas de all-flash que el material secundario no puede cuantificar, y señalan la demanda de casos límite de pilotos de IA en sitios mineros remotos.

Investigación documental

En primer lugar, nuestro equipo recopila datos de referencia sobre envíos y precios a partir de datos abiertos publicados por la Oficina Australiana de Estadística, la Autoridad Australiana de Comunicaciones y Medios de Comunicación y los registros aduaneros de importación, que revelan entradas trimestrales de petabytes. A continuación, cotejamos las señales de utilización en los expedientes de energía verde, las aprobaciones de planificación estatal y los libros blancos de las asociaciones de telecomunicaciones para comprender la construcción de instalaciones.

Los análisis de patentes de Questel, los informes 10-K de las empresas, los informes de los inversores y las noticias de Factiva nos ayudan a trazar un mapa de las transiciones tecnológicas, como la adopción de NVMe y la erosión de los precios de flash, mientras que IMTMA y Asia Metal proporcionan las tendencias regionales de los costes de los componentes. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción respaldan nuestro trabajo de escritorio.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con las adiciones de estanterías modeladas derivadas de los anuncios de MW de nueva construcción, que luego se multiplican por las normas verificadas de almacenamiento por estantería por clase de instalación. Las comprobaciones ascendentes seleccionadas, los roll-ups de proveedores y las cotizaciones ASP x volumen muestreadas ajustan los totales. Las entradas clave del modelo incluyen la densidad media de los bastidores, el cambio de la combinación flash a disco, la cuota de hiperescaladores en las nuevas salas, las trayectorias del dólar por GB, el gasto normativo en soberanía de datos y las curvas de costes energéticos. La regresión multivariante alinea estos factores con la adopción histórica, y una banda de escenarios afina las perspectivas para 2025-2030.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías en las bases de datos de envíos, a la revisión por pares de los analistas y al visto bueno de los directivos. Los modelos se actualizan anualmente; las actualizaciones de mitad de ciclo se activan cuando las oscilaciones de los tipos de cambio, los cambios de política o los anuncios de instalaciones de más de 5 MW modifican sustancialmente la base de referencia.

Por qué la línea de base de almacenamiento del centro de datos de Australia de Mordor inspira confianza

Las cifras publicadas a menudo difieren porque las empresas eligen diferentes límites de hardware, tratamientos de divisas y cadencias de actualización. Nuestro ámbito de aplicación disciplinado, el conjunto de controladores y la reconstrucción anual hacen que los compradores vean una cifra anclada en bastidores observables y ASP realistas.

Entre los principales factores de distanciamiento cabe citar que algunos editores incluyen paquetes de software y servicios, otros limitan la cobertura a las construcciones a hiperescala y unos pocos fijan los tipos de cambio al inicio de la encuesta en lugar de las medias anuales, lo que infla los totales cuando el AUD se debilita.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.970 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 2.360 MILLONES DE DÓLARES (2024) | Consultoría regional A | Excluye los micrositios periféricos y el aumento de precio de NVMe |

| USD 110,52 B (2024) | Consultoría global B | Agrupa servidores, equipos de red y servicios gestionados en "almacenamiento". |

Estos contrastes demuestran que el objetivo de Mordor, basado únicamente en el hardware, ofrece una línea de base equilibrada y reproducible que los responsables de la toma de decisiones pueden rastrear hasta variables claras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de almacenamiento en centros de datos de Australia?

El mercado de almacenamiento en centros de datos de Australia está valorado en USD 3,06 mil millones en 2026 y se proyecta que aumente a USD 3,57 mil millones en 2031.

¿Qué tecnología de almacenamiento lidera en cuota de mercado?

Las Redes de Área de Almacenamiento lideran con el 44,73% de participación en 2025, reflejando su papel continuo en cargas de trabajo de misión crítica y alto rendimiento.

¿Por qué se acelera la adopción de NVMe?

El protocolo de baja latencia de NVMe se alinea con las cargas de trabajo de IA/ML y análisis en tiempo real, impulsando su CAGR de envíos al 6,98% a medida que los precios del flash caen hacia la paridad con los discos empresariales.

¿Qué segmento vertical de usuario final crece más rápido?

Salud y ciencias de la vida es el segmento de más rápido crecimiento, expandiéndose a una CAGR del 8,01% debido a los registros de salud digitales, las imágenes y los diagnósticos impulsados por IA.

¿Cómo influyen las reglas gubernamentales de soberanía de datos en las compras de almacenamiento?

Las regulaciones exigen que los datos sensibles y críticos permanezcan dentro de la jurisdicción australiana, orientando a las empresas hacia instalaciones de centros de datos locales y proveedores capaces de demostrar control soberano y eficiencia con calificación NABERS.

¿Cuál es la principal barrera para una adopción más amplia del flash entre las pymes?

El gasto de capital inicial -incluyendo la redundancia del controlador y las licencias de software- sigue siendo prohibitivo a pesar de la mejora en la economía de USD/GB, retrasando las migraciones de flash para las empresas del mercado medio.

Última actualización de la página el: