Tamaño y Cuota del Mercado de Almacenamiento en Centros de Datos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

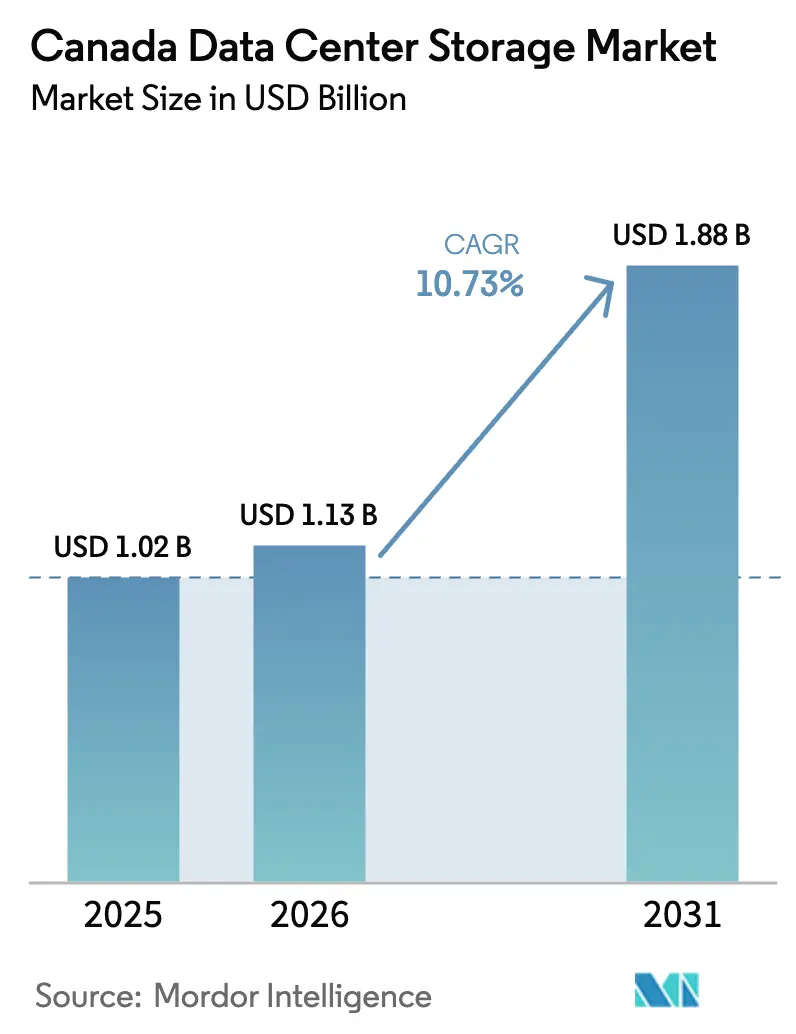

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Canadá por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de Canadá en 2026 se estima en USD 1,13 mil millones, creciendo desde el valor de 2025 de USD 1,02 mil millones, con proyecciones para 2031 que muestran USD 1,88 mil millones, creciendo a una CAGR del 10,73% durante 2026-2031. Este ascenso sostenido refleja políticas nacionales sólidas que mantienen las cargas de trabajo sensibles dentro del país y una creciente demanda de iniciativas de nube, inteligencia artificial y macrodatos. Las empresas canadienses implementan cada vez más matrices de alto rendimiento para respaldar las cadenas de procesamiento de aprendizaje automático, mientras que los mandatos del sector público aceleran la demanda de infraestructura nacional. El cambio hacia sistemas basados en todo-flash y NVMe está reduciendo la latencia, aumentando las IOPS y desencadenando un amplio ciclo de reemplazo. La sostenibilidad también está determinando las decisiones de compra, ya que los operadores buscan instalaciones alimentadas por energía hidroeléctrica con menor huella de carbono que puedan recuperar el calor residual para las redes de distrito. Las empresas que combinan un rendimiento de vanguardia con el cumplimiento normativo local están asegurando contratos a largo plazo, incluso cuando las redes eléctricas ajustadas y la escasez de talento técnico especializado amenazan los plazos de los proyectos.

Conclusiones Clave del Informe

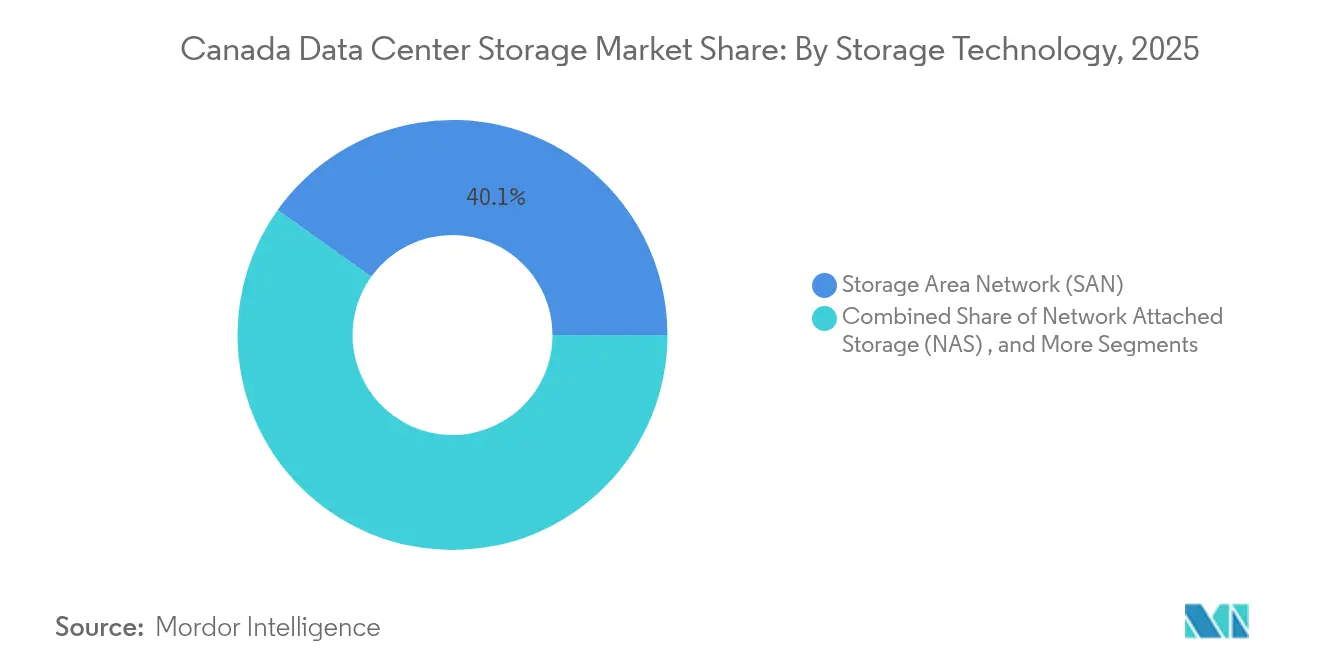

- Por tecnología de almacenamiento, las Redes de Área de Almacenamiento (SAN) mantuvieron el 40,12% de la cuota del mercado de almacenamiento en centros de datos de Canadá en 2025, mientras que el Almacenamiento Conectado en Red (NAS) tiene previsto expandirse a una CAGR del 12,85% hasta 2031.

- Por tipo de almacenamiento, las matrices HDD tradicionales representaron el 44,25% del tamaño del mercado de almacenamiento en centros de datos de Canadá en 2025; las matrices todo-flash son las de mayor crecimiento con una CAGR del 13,05%.

- Por tipo de centro de datos, la colocación lideró con una cuota de ingresos del 56,85% en 2025, mientras que se proyecta que los hiperescaladores y los proveedores de servicios en la nube crecerán a una CAGR del 16,9% hasta 2031.

- Por usuario final, TI y telecomunicaciones concentraron el 35,35% de los ingresos de 2025, pero el sector sanitario y de ciencias de la vida registrará la CAGR más alta del 14,15%.

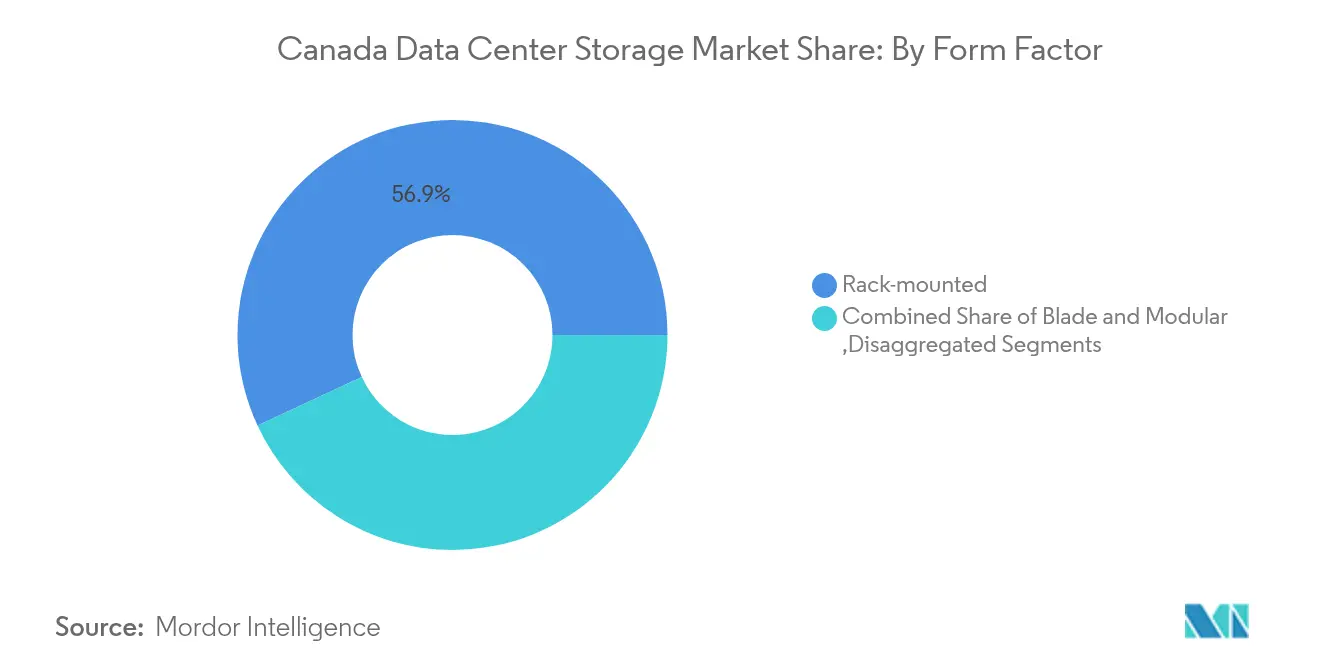

- Por factor de forma, los sistemas montados en bastidor representaron el 56,92% de la cuota del tamaño del mercado de almacenamiento en centros de datos de Canadá en 2025, mientras que la infraestructura desagregada y componible avanza a una CAGR del 13,35%.

- Por interfaz, el legado SAS/SATA mantuvo una cuota del 48,98%, aunque las conexiones NVMe están creciendo a una CAGR del 14,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de computación en nube | +2.8% | Nacional, concentrada en Toronto, Montreal, Vancouver | Mediano plazo (2-4 años) |

| Aumento de las cargas de trabajo de IA que requieren almacenamiento de alto rendimiento | +3.1% | Nacional, adopción temprana en centros tecnológicos | Corto plazo (≤ 2 años) |

| Mandatos canadienses más estrictos sobre soberanía de datos | +2.2% | Nacional, más sólido en el gobierno y sectores regulados | Largo plazo (≥ 4 años) |

| Cambio rápido hacia matrices todo-flash basadas en NVMe | +1.9% | Nacional, liderado por implementaciones empresariales e hiperescala | Mediano plazo (2-4 años) |

| Centros de datos verdes habilitados por energía hidroeléctrica | +1.4% | Quebec, Columbia Británica, Manitoba | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la reutilización del calor de los centros de datos | +0.8% | Centros urbanos con calefacción de distrito | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Computación en Nube

La directiva federal de nube en primer lugar de Canadá y un programa soberano de cómputo de inteligencia artificial de CAD 2.400 millones están orientando los presupuestos hacia plataformas híbridas y multinube que requieren grandes conjuntos de almacenamiento seguros. Una asignación de CAD 700 millones destinada a instalaciones privadas orientadas a la inteligencia artificial está validando los modelos de nube doméstica para empresas con aversión al riesgo ised-isde.gc.ca. Las cargas de trabajo gubernamentales sirven como prueba de concepto, alentando a bancos y aseguradoras a trasladar aplicaciones de nivel 1 a proveedores conformes, manteniendo los datos en suelo canadiense. Este impulso refuerza las fuentes de ingresos recurrentes para los proveedores con presencia local y desalienta a los competidores exclusivamente extraterritoriales.

Aumento de las Cargas de Trabajo de IA que Requieren Almacenamiento de Alto Rendimiento

La Agencia Reguladora de Energía de Canadá espera que la demanda de electricidad de los centros de datos se duplique para 2026, principalmente a partir de los clústeres de entrenamiento de inteligencia artificial.[1]Canada Energy Regulator, "Perspectivas de consumo eléctrico 2026", cer-rec.gc.ca Para alimentar las granjas de GPU, los operadores están instalando unidades NVMe PCIe 5.0, como la Serie LC9 de 122,88 TB de KIOXIA, que ofrece arquitectura de puerto dual para mayor resiliencia.[2]KIOXIA America, "Lanzamiento de la serie LC9 de SSD NVMe", kioxia.com El respaldo de USD 240 millones de Ottawa al nuevo complejo de inteligencia artificial de Cohere pone de relieve cómo el capital público está impulsando los despliegues a hiperescala que dependen de matrices flash de latencia ultrabaja. A medida que los modelos aumentan de escala, las organizaciones priorizan el rendimiento sobre la capacidad bruta, acelerando el ciclo de reemplazo hacia el todo-flash.

Mandatos Canadienses Más Estrictos sobre Soberanía de Datos

Las normas del Consejo del Tesoro obligan a que los datos Protegidos B y de nivel superior residan en instalaciones domésticas certificadas, creando un viento de cola estructural para los proveedores con equipos dentro del país.[3]Secretaría del Consejo del Tesoro de Canadá, "Direction for Electronic Data Residency", tbs-sct.gc.ca Las empresas privadas en finanzas, atención médica y servicios públicos replican estas políticas para simplificar el cumplimiento de las leyes de privacidad provinciales. El alojamiento local también protege los registros de citaciones judiciales extraterritoriales, una preocupación destacada por la Autoridad Canadiense de Registro de Internet. El foso regulatorio eleva los costos de cambio y consolida contratos a largo plazo, incrementando las tasas de utilización en las salas de colocación conformes.

Cambio Rápido hacia Matrices Todo-Flash Basadas en NVMe

Proveedores como Kingston Digital ahora comercializan unidades NVMe empresariales con protección contra pérdida de energía para particiones de arranque y de datos, haciendo viable el flash para cada nivel de servidor. Pure Storage y Micron colaboran en matrices basadas en QLC que ofrecen mayor densidad con menor consumo energético por bit, aliviando tanto las limitaciones de espacio como de carbono. Para los análisis en tiempo real, la brecha de latencia entre NVMe y SAS/SATA está llevando a las empresas a omitir las actualizaciones incrementales y migrar directamente a tejidos todo-flash.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital | -1.8% | Nacional, más agudo para las pymes | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en centros de datos | -1.2% | Principales áreas metropolitanas a nivel nacional | Mediano plazo (2-4 años) |

| Congestión de la red eléctrica urbana | -0.9% | Toronto, Vancouver, Montreal | Mediano plazo (2-4 años) |

| Desafíos de gestión térmica en bastidores de >30 kW | -0.7% | Sitios nacionales de alta densidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital

Las empresas deben comprometer cientos de millones para mantenerse al ritmo del almacenamiento de grado inteligencia artificial. El financiamiento de CAD 1.800 millones de eStruxture subraya la barrera de entrada, desplazando efectivamente a los operadores más pequeños sin grandes reservas de capital. Los elevados precios del flash y las renovaciones de enfriamiento líquido amplían la brecha entre los actores establecidos y los nuevos entrantes, retrasando la aparición de nueva competencia en varias zonas metropolitanas.

Escasez de Talento Especializado en Centros de Datos

Una encuesta de Robert Half reveló que la mitad de los gerentes de tecnología canadienses tienen dificultades para cubrir puestos cruciales para los programas de inteligencia artificial y nube. La demanda de arquitectos sénior especializados en NVMe sobre Tejido y almacenamiento definido por software supera la oferta, lo que eleva los costos laborales y alarga los ciclos de implementación. Las empresas suelen importar experiencia desde Estados Unidos, lo que incrementa los presupuestos totales de los proyectos y complica la transferencia de conocimiento a los equipos locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: El Dominio de SAN Enfrenta la Disrupción de NAS

El tamaño del mercado de almacenamiento en centros de datos de Canadá para las Redes de Área de Almacenamiento alcanzó USD 409,3 millones en 2025, lo que se traduce en una cuota del 40,12% del gasto. El Almacenamiento Conectado en Red se expande a una CAGR del 12,85% y está listo para erosionar ese liderazgo para 2031. Las empresas favorecen los repositorios basados en archivos para que los equipos de análisis trabajen en múltiples ubicaciones geográficas y para integrar los microservicios en las cadenas de procesamiento de DevOps. Al mismo tiempo, las plataformas unificadas difuminan los límites entre SAN y NAS, ofreciendo a los líderes de TI un aprovisionamiento de autoservicio sin sacrificar el rendimiento.

Las arquitecturas SAN tradicionales aún impulsan las bases de datos centrales, los libros de contabilidad financieros y los clústeres ERP que exigen consistencia a nivel de bloque. Sin embargo, las cargas de trabajo modernas valoran la agilidad por encima de la zonificación rígida, lo que hace que el NAS de escalado horizontal sea atractivo para la preparación de modelos de inteligencia artificial y la colaboración. Los proveedores ahora incluyen una clasificación inteligente para que los datos menos críticos se desborden hacia los almacenes de objetos en la nube, equilibrando costo y velocidad. Las perspectivas a largo plazo apuntan hacia una convergencia en torno a tejidos agnósticos de protocolo, en lugar de una dicotomía estricta entre SAN y NAS.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Almacenamiento: Las Matrices Todo-Flash Aceleran más allá de los HDD Tradicionales

En 2025, las matrices HDD representaron el 44,25% de la cuota del mercado de almacenamiento en centros de datos de Canadá, equivalente a aproximadamente USD 451,4 millones. Se proyecta que las matrices todo-flash, que crecen un 13,05% anualmente, capturarán la mayoría de los nuevos despliegues para 2031, ya que las cargas de trabajo de inteligencia artificial y detección de fraudes exigen tiempos de respuesta predecibles en microsegundos. El menor consumo energético y la reducción del precio por GB están cerrando la brecha de costos, especialmente cuando el costo total de propiedad tiene en cuenta el espacio en bastidor y el enfriamiento.

Las matrices híbridas permiten a los operadores cautelosos combinar la aceleración flash con la capacidad en disco para datos fríos. Sin embargo, los propietarios de aplicaciones tratan cada vez más el flash como el nivel predeterminado, relegando los medios giratorios a los repositorios de archivo. Las instituciones gubernamentales que realizan pilotos de análisis en tiempo real para la ciberseguridad ilustran el cambio: las mejoras en la latencia se traducen directamente en ventanas de mitigación de amenazas, lo que justifica inversiones premium en flash.

Por Tipo de Centro de Datos: Los Hiperescaladores Impulsan la Transformación del Mercado

Las instalaciones de colocación generaron el 56,85% de los ingresos de 2025, pero los hiperescaladores están escalando con mayor rapidez al 16,9% de CAGR, mientras que Amazon Web Services, Google Cloud y Microsoft Azure aseguran reservas de terreno en Quebec y Alberta. Los incentivos provinciales y la abundante energía renovable hacen viables los grandes campus, respaldando servicios de nube soberana que cumplen con las leyes federales de residencia de datos. La adopción empresarial de modelos híbridos sostiene la demanda de colocación, aunque la ola de hiperescala está redibujando las cadenas de suministro de energía, fibra y hardware de almacenamiento.

Los centros de datos perimetrales y empresariales siguen siendo de nicho, pero críticos, donde las necesidades legales o de latencia exigen equipos en las instalaciones. Las instituciones bancarias mantienen bóvedas de alta seguridad para los sistemas de liquidación, incluso cuando las cargas de trabajo periféricas migran a bastidores de adyacencia en la nube. Los múltiples puntos de presencia exigen pilas de almacenamiento interoperables capaces de replicar datos entre regiones sin vulnerar los límites de cumplimiento normativo.

Por Usuario Final: El Sector Sanitario Lidera la Transformación Digital

El sector vertical de salud y ciencias de la vida crece a una CAGR del 14,15%, respaldado por la telemedicina, la secuenciación genómica y los diagnósticos basados en inteligencia artificial que generan cargas de trabajo de múltiples petabytes. Los hospitales integran los repositorios de imágenes PACS con motores de inferencia de inteligencia artificial, requiriendo matrices flash y tejidos de alto ancho de banda. En contraste, las empresas de TI y telecomunicaciones todavía representan el 35,35% del gasto gracias al despliegue del 5G y al almacenamiento en caché de contenidos, anclando la demanda base.

Los reguladores aplican marcos de privacidad como la PIPEDA, lo que obliga a contar con almacenamiento seguro pero escalable. Las asociaciones de descubrimiento de fármacos entre empresas biotecnológicas y universidades impulsan aún más las inversiones en clústeres acelerados por GPU respaldados por unidades NVMe. A medida que los sistemas de reembolso cambian hacia los análisis en tiempo real, los proveedores deben garantizar la recuperación de datos en menos de un segundo, acelerando la adopción de niveles todo-flash.

Por Factor de Forma: La Infraestructura Desagregada Gana Impulso

Los gabinetes montados en bastidor representaron el 56,92% de los envíos de 2025, pero los nodos desagregados y componibles se expanden un 13,35% anualmente. Las organizaciones desacoplan el cómputo, la memoria y el almacenamiento en conjuntos separados, asignando recursos bajo demanda para mejorar la utilización. Las bandejas refrigeradas por líquido ahora acomodan bastidores de 30 kW sin elevar el PUE de la instalación por encima de 1,1. Las hojas de ruta de los proveedores enfatizan la capacidad de servicio sin herramientas y los planos de alimentación de 48 voltios para admitir futuros conjuntos de chips.

Los servidores blade siguen siendo populares en las salas de operaciones de alta frecuencia, donde la latencia determinista supera la flexibilidad modular. Aun así, los hiperescaladores promueven diseños de bastidor abierto y cómputo abierto que simplifican el inventario de piezas y aceleran los despliegues globales. Los operadores canadienses replican estos planos para acortar los plazos de construcción y alinearse con las cadenas de suministro globales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Interfaz: NVMe Interrumpe los Protocolos Heredados

Los enlaces SAS/SATA heredados mantuvieron una cuota del 48,98% en 2025, aunque NVMe crece un 14,72% anual y dominará la capacidad nueva para 2028. PCIe 5.0 duplica el ancho de banda por carril, mientras que NVMe sobre Tejido elimina las restricciones del bus del host, convirtiendo las unidades desagregadas en recursos direccionables por red. El Canal de Fibra persiste en los bancos regulados para un rendimiento determinista y tejidos segregados, aunque los proveedores ahora ofrecen soluciones híbridas NVMe/FC para facilitar la migración.

Las certificaciones de seguridad como FIPS 140-3 para la Serie CM7 de KIOXIA tranquilizan a los compradores del sector público, ampliando el mercado potencial para las unidades de alta velocidad. A medida que las aplicaciones en contenedores proliferan, los operadores de Kubernetes se apoyan en los espacios de nombres NVMe para el aislamiento multiinquilino, subrayando la versatilidad del protocolo más allá de las mejoras de rendimiento bruto.

Análisis Geográfico

Los amplios recursos renovables de Canadá, la estabilidad política y las protecciones de privacidad convierten al país en un anfitrión privilegiado para los nodos a hiperescala. Quebec atrae la mayor parte de la nueva capacidad gracias a las tarifas competitivas de Hydro-Québec y la abundante energía hidroeléctrica, que permiten a los operadores perseguir costos de electricidad inferiores a USD 0,04 por kWh. La provincia también ofrece interconexiones de red adecuadas para campus de más de 100 MW, alineándose con la trayectoria de crecimiento del mercado de almacenamiento en centros de datos de Canadá.

Alberta le sigue con una Estrategia de Centros de Datos de Inteligencia Artificial de CAD 100 mil millones que se apoya en turbinas de gas natural para generación de energía y bucles geotérmicos para el suministro fuera de red. El solo Parque de Centros de Datos de Inteligencia Artificial Wonder Valley necesitará 1,4 GW, creando una enorme demanda de matrices de almacenamiento, enfriamiento líquido y reservas de baterías. El acercamiento de TransAlta a los gigantes de la nube señala confianza en las mejoras de transmisión, aumentando la redundancia regional.

Columbia Británica equilibra sus sólidas credenciales en energía hidroeléctrica con inminentes brechas de suministro, ya que BC Hydro advierte sobre márgenes ajustados. El clúster planificado de 500 MW de Bell sugiere que los inversores anticipan soluciones a largo plazo, manteniendo el crecimiento del tamaño del mercado de almacenamiento en centros de datos de Canadá en las provincias occidentales. Ontario sigue siendo el líder en volumen del país debido al estatus de centro financiero de Toronto, aunque la congestión de la red está desplazando la nueva construcción hacia localidades periurbanas con mejor capacidad de subestaciones.

Panorama Competitivo

La competencia es moderada, con gigantes globales compitiendo contra especialistas canadienses ágiles. Pure Storage profundiza su presencia local a través de alianzas con Rubrik para niveles ciberresilientes y su papel en el Consorcio Ultra Ethernet que estandariza los tejidos de inteligencia artificial. La Plataforma de Almacenamiento Virtual One de Hitachi Vantara reduce las emisiones de carbono un 40% y se integra con AWS y Google Cloud, atrayendo a empresas que persiguen infraestructuras híbridas.

KIOXIA lidera en densidad de capacidad, entregando SSD PCIe 5.0 de 61,44 TB que cumplen con las normas de cifrado gubernamentales, asegurando contratos públicos lucrativos. Supermicro envía bastidores refrigerados por líquido que alojan 100.000 GPU trimestralmente, ilustrando cómo la innovación de hardware y la sostenibilidad convergen para moldear los criterios de compra. Los proveedores domésticos como eStruxture y Cologix aprovechan las aprobaciones locales y el soporte bilingüe para ganar cargas de trabajo que las empresas exclusivamente extranjeras no pueden gestionar. Las oportunidades de espacio en blanco persisten en los nodos perimetrales del Gran Norte, donde los proyectos mineros sensibles a la latencia y de salud remota demandan dispositivos de almacenamiento robustos y de bajo mantenimiento.

Líderes de la Industria de Almacenamiento en Centros de Datos de Canadá

Dell Technologies

Hewlett Packard Enterprise

IBM

Pure Storage

NetApp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Pure Storage y Micron Technology anunciaron una colaboración para ofrecer soluciones de almacenamiento escalables y energéticamente eficientes para centros de datos a hiperescala utilizando la tecnología NAND QLC G9 de Micron, abordando los desafíos de eficiencia energética, densidad y rendimiento.

- Enero de 2025: Cologix aseguró USD 1.500 millones en capital para financiar el desarrollo de nuevos centros de datos y ampliar su presencia en Canadá.

- Marzo de 2025: El Gobierno de Canadá finalizó una inversión de CAD 240 millones en el proyecto de centro de datos de inteligencia artificial multimillonario de Cohere para impulsar la capacidad de cómputo doméstico.

- Marzo de 2025: KIOXIA presentó la Serie LC9 con SSD NVMe de 122,88 TB diseñada para cargas de trabajo de inteligencia artificial, con la generación 8 de BiCS Flash e interfaz PCIe 5.0.

- Mayo de 2025: KIOXIA introdujo los SSD NVMe PCIe 5.0 de la Serie CM9, los primeros en utilizar BiCS Flash TLC de 8.ª generación, con una velocidad de escritura aleatoria un 65% mayor.

- Junio de 2025: Bell Canada anunció seis centros de datos de inteligencia artificial a nivel nacional, ampliando drásticamente la capacidad doméstica para las cargas de trabajo de inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado canadiense de almacenamiento en centros de datos como el valor anual de los dispositivos, subsistemas y software de gestión creados específicamente que se instalan en salas de centros de datos de colocación, empresariales, hiperescala o periféricos y proporcionan almacenamiento de bloques, archivos u objetos para cargas de trabajo de producción, copia de seguridad o archivo. Se incluyen las matrices suministradas como SAN, NAS, DAS, HCI o almacenamiento definido por software; el valor se registra en la primera instalación dentro de las instalaciones canadienses.

Exclusiones del ámbito de aplicación:

Las unidades externas independientes, las cajas NAS de consumo y las suscripciones de almacenamiento solo en la nube que nunca ocupan un bastidor de un centro de datos doméstico quedan fuera de nuestro alcance.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado en Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento en Objetos y en Cinta

- Por Tipo de Almacenamiento

- Matrices HDD Tradicionales

- Matrices Todo-Flash (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Hiperescaladores / Proveedores de Servicios en la Nube

- Empresarial y Perimetral

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Salud y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en Bastidor

- Blade y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de instalaciones de alto nivel de centros de colocación de Ontario y Quebec, a responsables de compras de operadores de hiperescala y a jefes de prácticas de almacenamiento de integradores de sistemas nacionales. Sus opiniones sobre los cambios en la densidad a nivel de bastidor, la velocidad de adopción de NVMe y los ciclos de actualización típicos calibraron los resultados de los estudios y llenaron las lagunas sobre los volúmenes de almacenamiento nacionales frente a los transfronterizos.

Investigación documental

Los analistas de Mordor primero extraen y examinan datos abiertos de fuentes como Statistics Canada sobre inversión en TIC, las tarifas energéticas de Innovation, Science and Economic Development Canada, los informes de tráfico de la Canadian Radio-television and Telecommunications Commission y el Harmonized Tariff Schedule de EE.UU. y Canadá para valores de importación del HS 847170 (unidades de almacenamiento). Los portales de asociaciones comerciales, por ejemplo, la Storage Networking Industry Association y el Canadian Cloud Council, ayudan a trazar las curvas de adopción de tecnología, mientras que las presentaciones en SEDAR+, los informes de inversores y los comunicados de prensa de los proveedores de matrices proporcionan señales sobre la mezcla de envíos y el precio medio de venta. Los conjuntos de datos de suscripción, en particular D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para los flujos de acuerdos, afinan las divisiones de ingresos de los proveedores. Esta lista es ilustrativa; muchas otras fuentes respaldan cada paso de la validación.

Dimensionamiento y previsión del mercado

La base de referencia de 2025 comienza con una reconstrucción descendente. Los gastos de construcción de centros de datos de Statistics Canada se dividen por nuestros ratios de costes de almacenamiento y, a continuación, se ajustan utilizando los registros de importación y las declaraciones de ingresos de los proveedores canadienses. Los roll-ups de proveedores (envíos de conjuntos muestreados × ASP combinado) proporcionan una comprobación ascendente. Variables clave como el número de bastidores de servidores, la capacidad media por bastidor, la penetración de NVMe, la cuota de carga de trabajo de IA y las oscilaciones del dólar canadiense alimentan una regresión multivariable que proyecta la demanda hasta 2030. En los casos en que las estimaciones ascendentes infravaloran las construcciones regionales más pequeñas, las lagunas se prorratean utilizando los registros de permisos de construcción provinciales.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores automáticos de anomalías, comprobaciones cruzadas entre analistas y aprobación por parte de los directivos. Los modelos se actualizan anualmente, con revisiones provisionales cuando se producen acontecimientos importantes, ampliaciones importantes de las fábricas, movimientos de divisas superiores al +/-7% o incentivos gubernamentales. Antes de la entrega, un analista vuelve a realizar las comprobaciones para que los clientes reciban la visión más reciente.

Por qué la base de almacenamiento del centro de datos de Canadá de Mordor se gana la confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de dispositivos, tratan de forma desigual la autoconstrucción a hiperescala o amplían los horizontes de previsión.

Entre los factores clave de las diferencias se incluyen la inclusión de licencias de software, los diferentes deflactores de ASP para las matrices all-flash y las cadencias de actualización; algunos estudios utilizan medias de cinco años, mientras que Mordor fija el año base y vuelve a aplicar las conversiones de divisas trimestralmente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,02 B (2025) | Inteligencia de Mordor | - |

| USD 0,94 B (2024) | Consultoría regional A | excluye los micrositios periféricos y aplica un ASP único a todos los tipos de medios |

| 2.270 MILLONES DE DÓLARES (2023) | Industria Observador B | contabiliza las suscripciones exclusivamente en nube y convierte los ingresos a tipos de cambio de 2020 |

Estos contrastes demuestran que, fijando un ámbito de aplicación claro, actualizando los datos cada trimestre y triangulando tanto los datos macroeconómicos como los datos a nivel de bastidor, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de almacenamiento en centros de datos de Canadá?

El mercado está valorado en USD 1,13 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta (CAGR) registrará el mercado hasta 2031?

Se prevé que se expanda a una CAGR del 10,73%, alcanzando USD 1,88 mil millones para 2031.

¿Qué segmento de tecnología de almacenamiento crece más rápido?

El Almacenamiento Conectado en Red (NAS) crece a una CAGR del 12,85%, superando a otras tecnologías.

¿Por qué las interfaces NVMe están ganando terreno en Canadá?

NVMe ofrece mayores IOPS y menor latencia que el SAS/SATA heredado, lo que lo hace esencial para las cargas de trabajo de inteligencia artificial y análisis en tiempo real.

¿Qué provincia atrae más inversión en centros de datos a hiperescala?

Quebec atrae una gran parte de las nuevas construcciones gracias a la abundante energía hidroeléctrica y las tarifas competitivas.

¿Cuáles son las principales restricciones al crecimiento del mercado?

El alto gasto de capital y la escasez de talento especializado en centros de datos son los dos obstáculos más significativos.

Última actualización de la página el: