Tamaño y Participación del Mercado de Transferencia Gestionada de Archivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

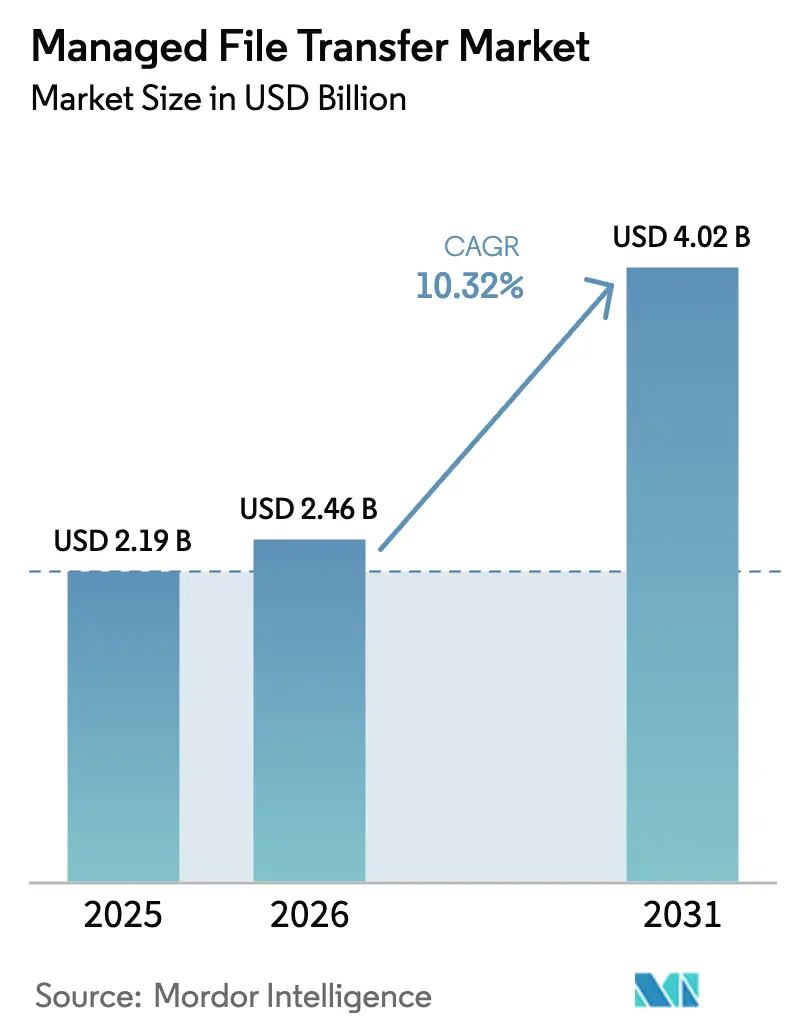

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transferencia Gestionada de Archivos por Mordor Intelligence

Se espera que el tamaño del mercado de transferencia gestionada de archivos crezca de USD 2,19 mil millones en 2025 a USD 2,46 mil millones en 2026 y se prevé que alcance USD 4,02 mil millones en 2031 a una CAGR del 10,32% durante 2026-2031. La mayor adopción de marcos de seguridad de confianza cero, una aplicación más estricta de la protección de datos y la necesidad de integración multinube están impulsando a las empresas a reemplazar los protocolos heredados por plataformas ricas en políticas que verifican cada transacción. Sanciones como la multa de EUR 290 millones (USD 310 millones) a Uber y la multa de EUR 530 millones (USD 567 millones) a TikTok confirman que los reguladores tratan las deficiencias de gobernanza como fallos sistémicos. Simultáneamente, la ampliación de la Regla de Notificación de Brechas de Salud de la Comisión Federal de Comercio de los Estados Unidos impulsa a los proveedores de salud digital hacia soluciones auditables. Los proveedores están respondiendo con ofertas de suscripción nativas en la nube que incluyen plantillas de cumplimiento y detección de anomalías impulsada por IA, intensificando la competencia y comprimiendo los márgenes. La adopción en Asia-Pacífico se está acelerando a medida que los programas de India Digital y de transformación de Japón impulsan la demanda de movimiento seguro de datos en arquitecturas híbridas.

Conclusiones Clave del Informe

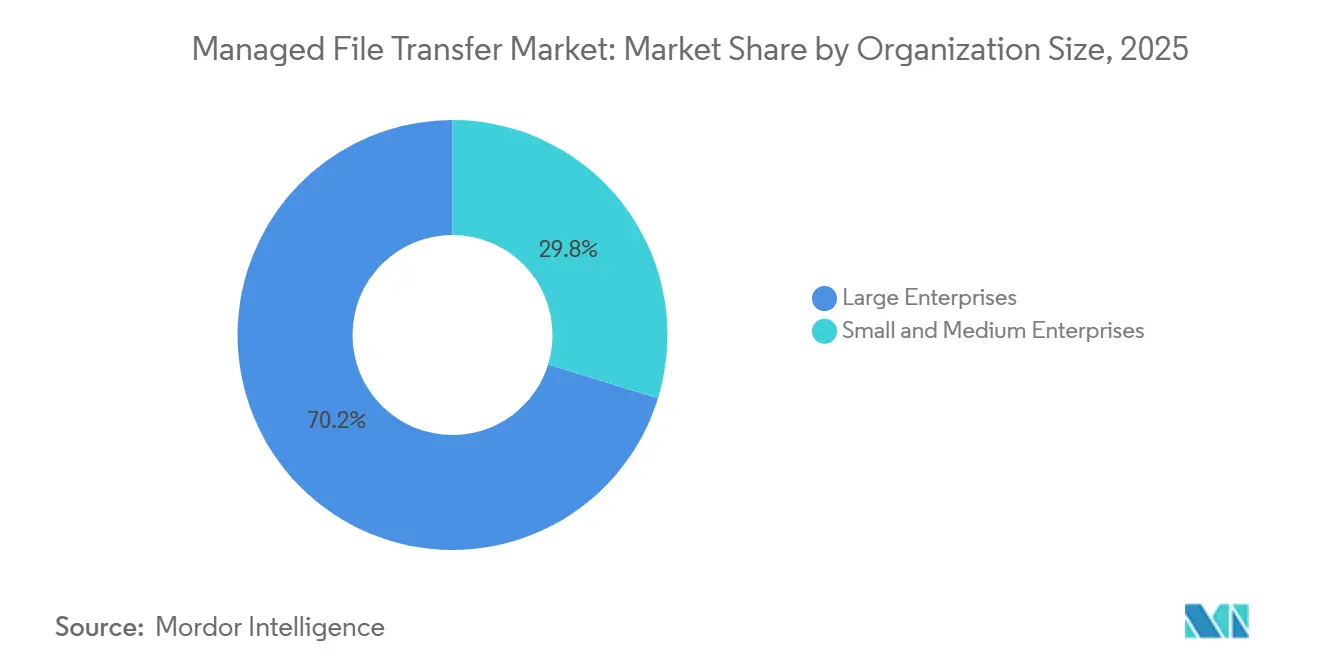

- Por tamaño de organización, las grandes empresas representaron el 70,24% de la participación del mercado de transferencia gestionada de archivos en 2025, mientras que se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 10,07% hasta 2031.

- Por modo de implementación, el segmento local representó el 64,69% del tamaño del mercado de transferencia gestionada de archivos en 2025, mientras que se proyecta que las soluciones basadas en la nube avancen a una CAGR del 10,13% hasta 2031.

- Por tipo de transferencia, los flujos de trabajo centrados en el sistema capturaron una participación del 79,37% del tamaño del mercado de transferencia gestionada de archivos en 2025, y las transferencias centradas en personas avanzan a una CAGR del 10,21% hasta 2031.

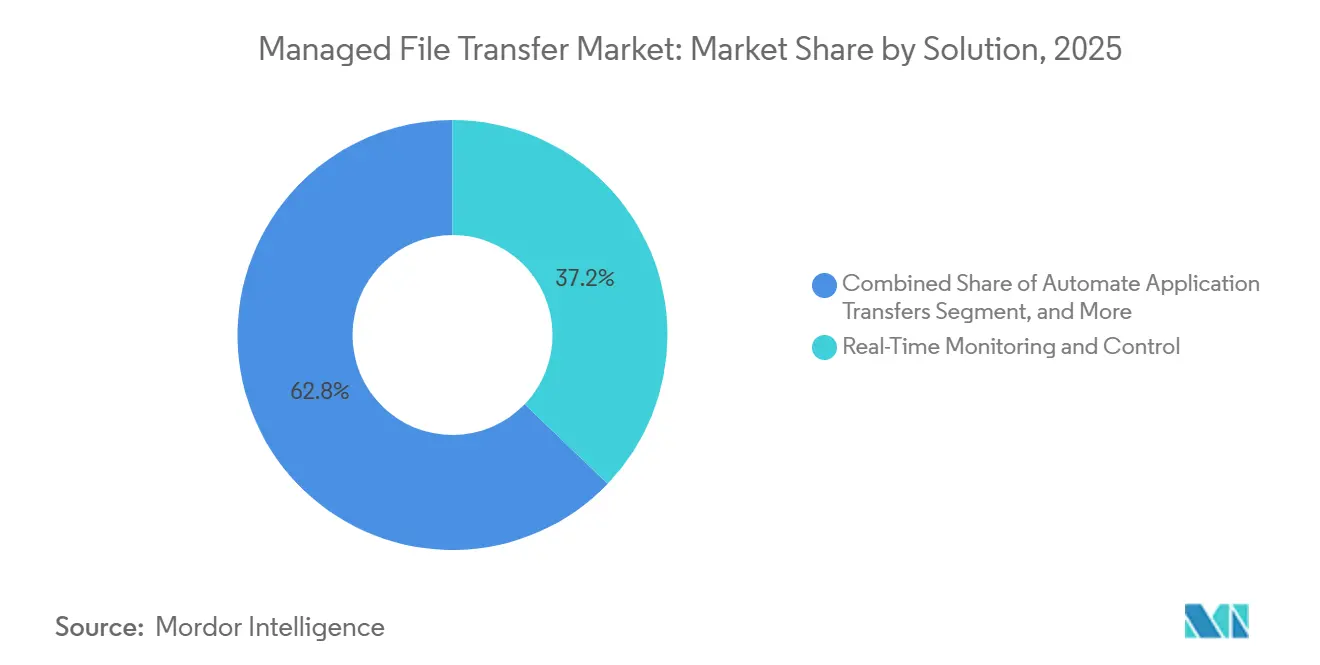

- Por solución, se espera que el monitoreo y control en tiempo real lidere con una participación de ingresos del 37,16% en 2025, y se proyecta que la incorporación de socios registre la CAGR más alta del 11,34% hasta 2031.

- Por industria del usuario final, la banca, los servicios financieros y los seguros representaron una participación del 36,29% en 2025, mientras que se proyecta que la salud registre una CAGR del 11,59% hasta 2031.

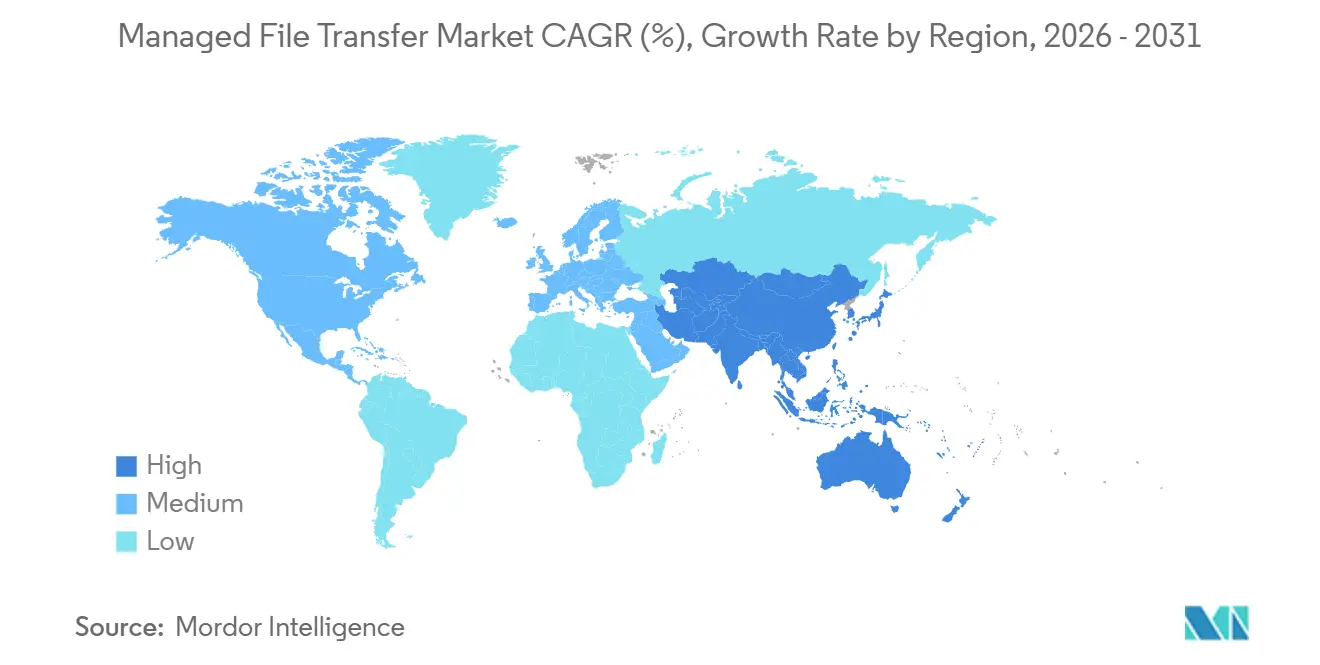

- Por geografía, América del Norte retuvo una participación del 37,82% en 2025, y se anticipa que Asia-Pacífico registre la CAGR más rápida del 11,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transferencia Gestionada de Archivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Transición hacia Arquitecturas de Confianza Cero | +2.1% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de Sanciones Financieras por Incumplimiento | +1.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Integración Multinube e Híbrida | +1.6% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Detección de Amenazas Impulsada por IA en Transferencias de Archivos | +1.4% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidades de Sincronización de Datos de la Cadena de Suministro en Tiempo Real | +1.3% | Global, con centros de manufactura en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de MFTPaaS por Empresas del Mercado Medio | +1.2% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transición hacia Arquitecturas de Confianza Cero

El aviso de 2024 de la Agencia de Seguridad de Infraestructura y Ciberseguridad sobre técnicas de aprovechamiento de recursos del sistema destacó cómo los atacantes explotan utilidades de transferencia de archivos de confianza para eludir las defensas perimetrales.[1]Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos, "Comprensión y Mitigación de las Técnicas de Aprovechamiento de Recursos del Sistema," cisa.gov Como resultado, las organizaciones están desmantelando las zonas de confianza implícita y exigiendo plataformas que apliquen validación continua de identidad, verificaciones de postura del dispositivo e inspección de contenido para cada archivo. Los proveedores del mercado de transferencia gestionada de archivos integran motores de políticas vinculados a proveedores de identidad y herramientas de prevención de pérdida de datos, ofreciendo controles de acceso adaptables sin la latencia del middleware. Las aseguradoras de ciberseguros ahora exigen certificaciones de confianza cero, acelerando aún más los ciclos de renovación de plataformas. Las empresas que adoptaron la transferencia gestionada de archivos de confianza cero redujeron el tiempo medio de detección de días a minutos, limitando el impacto de las brechas y reduciendo las primas.

Escalada de Sanciones Financieras por Incumplimiento

Las multas récord del RGPD impuestas a Uber y TikTok demuestran que una gobernanza débil en torno a las transferencias transfronterizas puede desencadenar sanciones de primer nivel. La actualización de la Regla de Notificación de Brechas de Salud de la Comisión Federal de Comercio extendió los mandatos de divulgación a entidades no sujetas a la Ley de Portabilidad y Responsabilidad del Seguro Médico, haciendo obligatorias las pistas de auditoría y el cifrado en reposo para las aplicaciones de salud.[2]Comisión Federal de Comercio de los Estados Unidos, "Regla de Notificación de Brechas de Salud," ftc.gov Las empresas responden adoptando plataformas precargadas con plantillas de RGPD, Ley de Portabilidad y Responsabilidad del Seguro Médico, SOC 2 e ISO 27001, reduciendo los plazos de certificación. Los registros en tiempo real y la respuesta automatizada a incidentes reducen los costos de notificación de brechas y protegen el valor de marca, lo que impulsa la demanda en las industrias reguladas y refuerza el mercado de transferencia gestionada de archivos.

Aumento de la Demanda de Integración Multinube e Híbrida

AWS registró USD 7,5 mil millones en ingresos en Asia-Pacífico en el tercer trimestre de 2024, lo que subraya la rápida adopción de la nube que fragmenta los datos entre entornos locales, nube pública y silos de software como servicio.[3]Amazon Web Services, "Resultados del Tercer Trimestre de 2024," ir.aboutamazon.com Los scripts punto a punto no pueden escalar, lo que introduce riesgo operativo. Las plataformas de transferencia gestionada de archivos con conectores prediseñados para S3, Azure Blob, Google Cloud Storage, Salesforce y Workday reducen el esfuerzo de integración hasta en un 70%. Los diseños con enfoque en API y los activadores de webhook permiten la sincronización en tiempo real, eliminando la latencia por lotes. Esta agilidad respalda el inventario justo a tiempo, los pagos instantáneos y la colaboración transfronteriza, reforzando la trayectoria de crecimiento del mercado de transferencia gestionada de archivos.

Detección de Amenazas Impulsada por IA en Transferencias de Archivos

El Índice X-Force de IBM registró un salto del 71% en los exploits dirigidos a herramientas de transferencia de archivos en 2025. Zscaler reportó un aumento del 45% en malware oculto dentro de transferencias cifradas. Los proveedores ahora integran modelos de aprendizaje automático que perfilan el comportamiento del usuario, los metadatos de archivos y los patrones de tráfico para detectar anomalías antes de que ocurra la exfiltración. La tecnología de desactivación y reconstrucción de contenido de OPSWAT elimina el código activo de los archivos en tránsito, reduciendo la exposición a vulnerabilidades de día cero. Los primeros adoptantes reducen el tiempo de permanencia y demuestran la debida diligencia durante las auditorías, manteniendo precios premium para las ofertas enriquecidas con IA y avanzando en el mercado de transferencia gestionada de archivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de Habilidades en Flujos de Trabajo de Automatización Segura | -1.1% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Dependencia de Sistemas Heredados y Complejidad de Integración | -0.9% | América del Norte y Europa, con focos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de las Barreras de Localización de Datos Transfronterizos | -0.7% | China, Rusia y emergente en Oriente Medio | Corto plazo (≤ 2 años) |

| Restricciones Presupuestarias para las Pequeñas y Medianas Empresas ante la Volatilidad Macroeconómica | -0.6% | Global, concentrado en regiones con alta densidad de pequeñas y medianas empresas como Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Habilidades en Flujos de Trabajo de Automatización Segura

El estudio de 2024 de ISC2 destacó una escasez de 4,8 millones de personas en ciberseguridad, con el 92% de las empresas careciendo de habilidades de automatización. La complejidad de los scripts, la orquestación de API y el ajuste de políticas ralentizan las implementaciones de transferencia gestionada de archivos. Las pequeñas y medianas empresas a menudo aceptan configuraciones predeterminadas, debilitando los controles, o pagan costosos consultores que prolongan los períodos de recuperación de la inversión. Los proveedores simplifican las interfaces y lanzan niveles de servicios gestionados, pero las tarifas recurrentes erosionan los beneficios de costos, moderando el crecimiento a corto plazo del mercado de transferencia gestionada de archivos.

Dependencia de Sistemas Heredados y Complejidad de Integración

Los entornos de mainframe y AS/400 siguen siendo el núcleo de las cargas de trabajo bancarias y gubernamentales. Los protocolos propietarios chocan con la transferencia gestionada de archivos moderna basada en API, lo que requiere adaptadores que introducen latencia y puntos de fallo adicionales. La coexistencia híbrida crea una gobernanza fragmentada, complica las auditorías e infla el costo total de propiedad. Hasta que la retirada de los sistemas heredados se acelere, los obstáculos de integración restringirán partes del mercado de transferencia gestionada de archivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: La Adopción de Suscripciones en el Mercado Medio Amplía el Acceso

Se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 10,07%, superando al mercado general de transferencia gestionada de archivos. Deloitte encontró que el 68% de las pequeñas y medianas empresas enfrentan presión presupuestaria, sin embargo, el gasto en ciberseguridad aumentó un 15% en 2025. La transferencia gestionada de archivos como servicio en modalidad de suscripción elimina servidores y licencias de seis cifras, permitiendo a los equipos de TI reducidos implementar en días. El lanzamiento en octubre de 2025 de Automate MFT apunta a este segmento con una prometida reducción del 50% en el costo total de propiedad. Las grandes empresas retienen una participación del 70,24% debido a sus instalaciones locales consolidadas, pero las estrategias híbridas señalan un giro gradual hacia los conectores de software como servicio. A medida que aumenta la adopción en el mercado medio, el mercado de transferencia gestionada de archivos se expande hacia cuentas nuevas que anteriormente estaban fuera del alcance de la seguridad de nivel empresarial.

Las empresas de la lista Fortune 500 están aprovechando la transferencia gestionada de archivos como servicio para transiciones fluidas de nube a nube, manteniendo al mismo tiempo puertas de enlace locales para sus conexiones de mainframe. Esta combinación estratégica garantiza una aplicación uniforme de políticas y una presencia mundial, todo ello cumpliendo con las regulaciones de residencia de datos. Esta adaptabilidad subraya la solidez del mercado de transferencia gestionada de archivos, incluso en medio de fluctuaciones económicas.

Por Modo de Implementación: El Impulso de la Nube Socava el Liderazgo Local

Las instalaciones locales representaron el 64,69% de los ingresos de 2025, mientras que se espera que las implementaciones en la nube registren una CAGR del 10,13% hasta 2031. El escalado elástico aborda los picos de ventas minoristas en temporada festiva y los picos de inscripción abierta en salud, reduciendo entre un 30% y un 40% la sobrecarga de capacidad. El Memorándum M-24-15 de la Oficina de Gestión y Presupuesto ahora exige la autorización FedRAMP, lo que señala la aceptación institucional de los servicios en la nube seguros.

La certificación FedRAMP High de Kiteworks en 2024 demostró que la transferencia gestionada de archivos como servicio puede satisfacer controles estrictos. Las regiones con leyes de localización estrictas, especialmente China y Rusia, aún prefieren los centros locales; sin embargo, las arquitecturas híbridas con puertas de enlace regionales y orquestación en la nube mitigan la fricción de cumplimiento. Este ecosistema de transición amplía el tamaño del mercado de transferencia gestionada de archivos al tiempo que reequilibra los flujos de ingresos hacia suscripciones recurrentes.

Por Tipo de Transferencia: La Automatización Domina, la Colaboración Crece

Las transferencias centradas en el sistema representaron el 79,37% del valor de 2025, ya que los flujos de trabajo automatizados sustentan las tareas de cadena de suministro y conciliación. El Sistema de Gestión de Contenidos maneja 3 millones de transferencias cada mes, abarcando 1.200 puntos finales. Esta extensa red destaca la escalabilidad y eficiencia de la plataforma en la gestión de operaciones de alto volumen. El aumento de la demanda de colaboración remota es evidente, con los flujos de trabajo centrados en personas creciendo a una CAGR del 10,21%, impulsados por la creciente necesidad de soluciones de comunicación fluidas y flexibles.

Las aplicaciones de consumo sin pistas de auditoría están siendo reemplazadas por portales seguros que ofrecen simplicidad de arrastrar y soltar. Si bien las transferencias extremas siguen siendo un nicho, IBM Aspera presume de una ventaja de velocidad de 100×, y Signiant ofrece precios de tarifa plana, ambos apuntando al flujo de trabajo de video 8K. En posproducción, la adopción de sumas de verificación ASC MHL se está convirtiendo en estándar para garantizar la integridad de los archivos. En conjunto, estas tendencias están ampliando los flujos de ingresos en el mercado de transferencia gestionada de archivos.

Por Solución: Visibilidad Primero, la Incorporación se Acelera

El monitoreo y control en tiempo real aseguró una participación del 37,16% porque la visibilidad es esencial para el cumplimiento de confianza cero y auditoría. IBM reportó un aumento del 71% en la explotación de vulnerabilidades de transferencia de archivos, lo que ha llevado a las organizaciones a priorizar las inversiones en paneles de control avanzados. Estos paneles están diseñados específicamente para detectar direcciones IP inusuales y monitorear picos de actividad fuera del horario habitual, permitiendo medidas de seguridad mejoradas y respuestas más rápidas a posibles amenazas.

Se proyecta que la incorporación de socios crezca a una CAGR del 11,34% a medida que los minoristas y fabricantes integran rápidamente a proveedores estacionales. Los portales de autoservicio reducen el tiempo de configuración de semanas a días, liberando al personal de TI y acelerando los ingresos. Los proveedores fortalecen sus carteras incorporando herramientas de automatización para la replicación de bases de datos y la ingesta de datos del Internet de las Cosas. Estas herramientas no solo mejoran la eficiencia operativa, sino que también permiten a los proveedores realizar ventas cruzadas efectivas de sus soluciones dentro del mercado de transferencia gestionada de archivos, impulsando así el crecimiento y ampliando su base de clientes.

Por Industria del Usuario Final: La Salud da un Gran Salto

La banca, los servicios financieros y los seguros controlaron el 36,29% del gasto en 2025, sin embargo, se espera que la salud ascienda a una CAGR del 11,59% hasta 2031. Health Connect de InterSystems ha implementado soporte mejorado para FHIR R5, agilizando los intercambios de datos entre diversos registros electrónicos. Esta actualización tiene como objetivo mejorar la interoperabilidad al permitir una comunicación e integración fluidas de los datos de salud en varios sistemas, garantizando un intercambio de datos más eficiente y preciso.

Las aplicaciones de salud ahora enfrentan la ampliada regla de notificación de brechas de la Comisión Federal de Comercio, lo que señala un alejamiento del intercambio tradicional de archivos de consumo. Los minoristas están impulsando la sincronización inmediata de inventarios, mientras que las entidades gubernamentales buscan plataformas que cumplan con los estándares FedRAMP. Mientras tanto, las empresas de telecomunicaciones están priorizando las transferencias de baja latencia para optimizar sus configuraciones de 5G. Estas diversas demandas están impulsando el crecimiento continuo del mercado de transferencia gestionada de archivos.

Análisis Geográfico

En 2025, América del Norte capturó el 37,82% de los ingresos, impulsada por estrictas medidas regulatorias, una mayor adopción de ciberseguros y una mayor conciencia sobre las amenazas de ciberseguridad. En respuesta al énfasis de la Agencia de Seguridad de Infraestructura y Ciberseguridad en los ataques de aprovechamiento de recursos del sistema, las agencias federales tomaron medidas significativas para modernizar sus infraestructuras de protocolo de transferencia de archivos, garantizando una mayor seguridad y cumplimiento. Esta tendencia se refleja en el regulador bancario de Canadá, que ha implementado sólidos marcos de ciberseguridad, y en los fabricantes del sector de deslocalización cercana de México, que están adoptando medidas avanzadas para salvaguardar sus operaciones. Estos desarrollos refuerzan colectivamente el impulso de la región para abordar los desafíos de ciberseguridad.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 11,46%. Las inversiones en la nube impulsadas por India Digital y la agenda de reforma de Japón demandan transferencias híbridas seguras. Sin embargo, la Ley de Protección de Información Personal de China y las leyes de localización de Rusia imponen el almacenamiento doméstico, empujando a los proveedores hacia centros de datos en el país. Europa equilibra la expansión con una alta presión de cumplimiento. Las multas a Uber y TikTok ilustran una aplicación inflexible que impulsa la demanda de plataformas listas para auditoría. El Marco de Privacidad de Datos entre la Unión Europea y los Estados Unidos ofrece un alivio parcial, aunque enfrenta escrutinio legal.

La Ley de Protección de Datos Personales de Arabia Saudita de 2024 se alinea estrechamente con el Reglamento General de Protección de Datos, y Brasil intensifica la aplicación de su Ley General de Protección de Datos con mayores multas. A medida que Oriente Medio, África y América del Sur emergen como nuevas fronteras, las brechas de infraestructura en estas regiones se inclinan cada vez más hacia las soluciones en la nube. Esta tendencia está abriendo el camino para que los proveedores con Puntos de Presencia (PoP) regionales aprovechen los segmentos previamente inexplorados del mercado de transferencia gestionada de archivos.

Panorama Competitivo

El mercado de transferencia gestionada de archivos muestra una concentración moderada. IBM, Axway, OpenText y Progress Software aprovechan sus profundos vínculos empresariales y amplias carteras. IBM integró la transferencia gestionada de archivos en Cloud Pak for Integration, elevando los costos de cambio. Progress adquirió ShareFile por USD 875 millones en 2024, seguido de la introducción de Automate MFT en 2025, que redujo a la mitad los precios locales. Las brechas que involucraron a MOVEit, GoAnywhere y Cleo llevaron a los clientes a reevaluar a sus proveedores, abriendo la puerta a competidores nativos en la nube que presumen de análisis continuos de vulnerabilidades y valores predeterminados de confianza cero.

Las transferencias extremas para medios, las implementaciones gubernamentales con certificación FedRAMP High y los mercados emergentes que demandan almacenamiento local siguen presentando espacios en blanco. Estas áreas presentan oportunidades significativas para que los proveedores aborden necesidades no satisfechas y amplíen sus ofertas. Kiteworks obtuvo la certificación FedRAMP High, lo que le permite atender los estrictos requisitos gubernamentales, mientras que Hyland integró la IA de documentos de AWS con las transferencias de archivos para agilizar la extracción de contenido y mejorar la eficiencia operativa.

Los proveedores ahora revelan con mayor frecuencia API REST y activadores de webhook, armonizando con las arquitecturas orientadas a eventos vitales para los procesos de cadena de suministro y pagos en tiempo real. Estos avances son fundamentales para permitir un intercambio de datos fluido y mejorar la automatización de flujos de trabajo. Este impulso competitivo alimenta la innovación continua en el mercado de transferencia gestionada de archivos, empujando a los proveedores a mejorar continuamente sus soluciones para satisfacer las demandas cambiantes de los clientes.

Líderes de la Industria de Transferencia Gestionada de Archivos

IBM Corporation

Axway Software SA

OpenText Corporation

Progress Software Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Progress Software lanzó Automate MFT, prometiendo un ahorro del 50% en el costo total de propiedad mediante escalado automatizado e implementación sin servidor.

- Agosto de 2025: Hyland y AWS presentaron Content Innovation Cloud, fusionando el procesamiento de documentos agéntico con transferencias seguras.

- Mayo de 2025: La Comisión de Protección de Datos de Irlanda multó a TikTok con EUR 530 millones (USD 567 millones) por violaciones de transferencia del Reglamento General de Protección de Datos, elevando la urgencia del cumplimiento.

- Marzo de 2025: IBM lanzó Cloud Pak for Integration 2025.1, consolidando B2B, API y transferencia gestionada de archivos en una sola plataforma.

Alcance del Informe Global del Mercado de Transferencia Gestionada de Archivos

El Informe del Mercado de Transferencia Gestionada de Archivos está segmentado por Tamaño de Organización (Grandes Empresas, y Pequeñas y Medianas Empresas), Modo de Implementación (Basado en la Nube y Local), Tipo de Transferencia (Transferencia de Archivos Centrada en el Sistema, Transferencia de Archivos Centrada en Personas, Transferencia Extrema de Archivos), Solución (Monitoreo y Control en Tiempo Real, Incorporación y Colaboración Rápida de Socios, Automatización de Transferencias de Aplicaciones, Otras Soluciones), Industria del Usuario Final (Banca, Servicios Financieros y Seguros, Tecnología de la Información y Telecomunicaciones, Salud, Comercio Minorista, Medios y Entretenimiento, Gobierno y Sector Público) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Valor (USD).

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Basado en la Nube |

| Local |

| Transferencia de Archivos Centrada en el Sistema |

| Transferencia de Archivos Centrada en Personas |

| Transferencia Extrema de Archivos |

| Monitoreo y Control en Tiempo Real |

| Incorporación y Colaboración Rápida de Socios |

| Automatización de Transferencias de Aplicaciones |

| Otras Soluciones |

| Banca, Servicios Financieros y Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Salud |

| Comercio Minorista |

| Medios y Entretenimiento |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Tipo de Transferencia | Transferencia de Archivos Centrada en el Sistema | ||

| Transferencia de Archivos Centrada en Personas | |||

| Transferencia Extrema de Archivos | |||

| Por Solución | Monitoreo y Control en Tiempo Real | ||

| Incorporación y Colaboración Rápida de Socios | |||

| Automatización de Transferencias de Aplicaciones | |||

| Otras Soluciones | |||

| Por Industria del Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Salud | |||

| Comercio Minorista | |||

| Medios y Entretenimiento | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transferencia gestionada de archivos?

El tamaño del mercado de transferencia gestionada de archivos se sitúa en USD 2,46 mil millones en 2026 y se prevé que aumente a USD 4,02 mil millones en 2031.

¿Qué segmento crece más rápidamente por modo de implementación?

Se espera que las plataformas basadas en la nube crezcan a una CAGR del 10,13% hasta 2031, ya que las empresas prefieren el escalado elástico y los precios de suscripción.

¿Por qué se está acelerando la adopción en el sector salud?

Los mandatos de interoperabilidad y la ampliada regla de notificación de brechas de la Comisión Federal de Comercio impulsan a los proveedores de salud y a los desarrolladores de aplicaciones de salud hacia soluciones de transferencia cifradas y listas para auditoría.

¿Qué regiones experimentarán el crecimiento más rápido?

Se proyecta que Asia-Pacífico experimente la CAGR más alta del 11,46%, impulsada por los programas de transformación digital en India, Japón y el Sudeste Asiático.

¿Cómo están influyendo los mandatos de confianza cero en las ofertas de los proveedores?

Los proveedores ahora integran verificación continua de identidad, verificaciones de postura del dispositivo y detección de anomalías basada en IA, alineándose con los principios del NIST 800-207 para cumplir con los requisitos de seguros y regulatorios.

¿Qué tan concentrado está el panorama de proveedores?

Con los cinco principales actores controlando aproximadamente el 60% de los ingresos, el mercado obtiene una puntuación de concentración de 6, lo que denota una consolidación moderada con amplio espacio para los competidores.

Última actualización de la página el: