Taille et part du marché australien du stockage en centre de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.97 Milliards de dollars |

| Taille du Marché (2026) | 3.06 Milliards de dollars |

| Taille du Marché (2031) | 3.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien du stockage en centre de données par Mordor Intelligence

La taille du marché australien du stockage en centre de données était évaluée à 2,97 milliards USD en 2025 et devrait croître de 3,06 milliards USD en 2026 pour atteindre 3,57 milliards USD d'ici 2031, à un TCAC de 3,14 % au cours de la période de prévision (2026-2031). Le renforcement des exigences liées aux installations certifiées 5 étoiles NABERS, équivalant à un seuil d'efficacité d'utilisation de l'énergie de 1,4, contraint les fournisseurs à reconcevoir les baies autour du flash haute densité, du refroidissement avancé et de la télémétrie granulaire qui réduisent collectivement la consommation énergétique et la responsabilité carbone. Les investissements dans le cloud souverain par les hyperscalers, les charges de travail d'intelligence artificielle et d'apprentissage automatique multi-pétaoctets, ainsi que le déploiement des nœuds de périphérie 5G rapprochent collectivement le stockage des utilisateurs, augmentant ainsi la demande totale en pétaoctets et faisant émerger de nouveaux critères d'achat axés sur la latence, la juridiction locale et les émissions sur le cycle de vie. La volatilité des prix de l'électricité et la pénurie d'ingénieurs en stockage certifiés freinent la vitesse de déploiement, mais les achats prospectifs liés à l'automatisation minière et à la numérisation des soins de santé continuent de renforcer les pipelines de dépenses d'investissement. La dynamique concurrentielle reste fluide alors que les acteurs mondiaux établis Dell Technologies, HPE et NetApp défendent leurs parts contre les acteurs flash natifs et définis par logiciel qui se positionnent sur la performance de l'intelligence artificielle, les API ouvertes et le contrôle opérationnel en pays.

Points clés du rapport

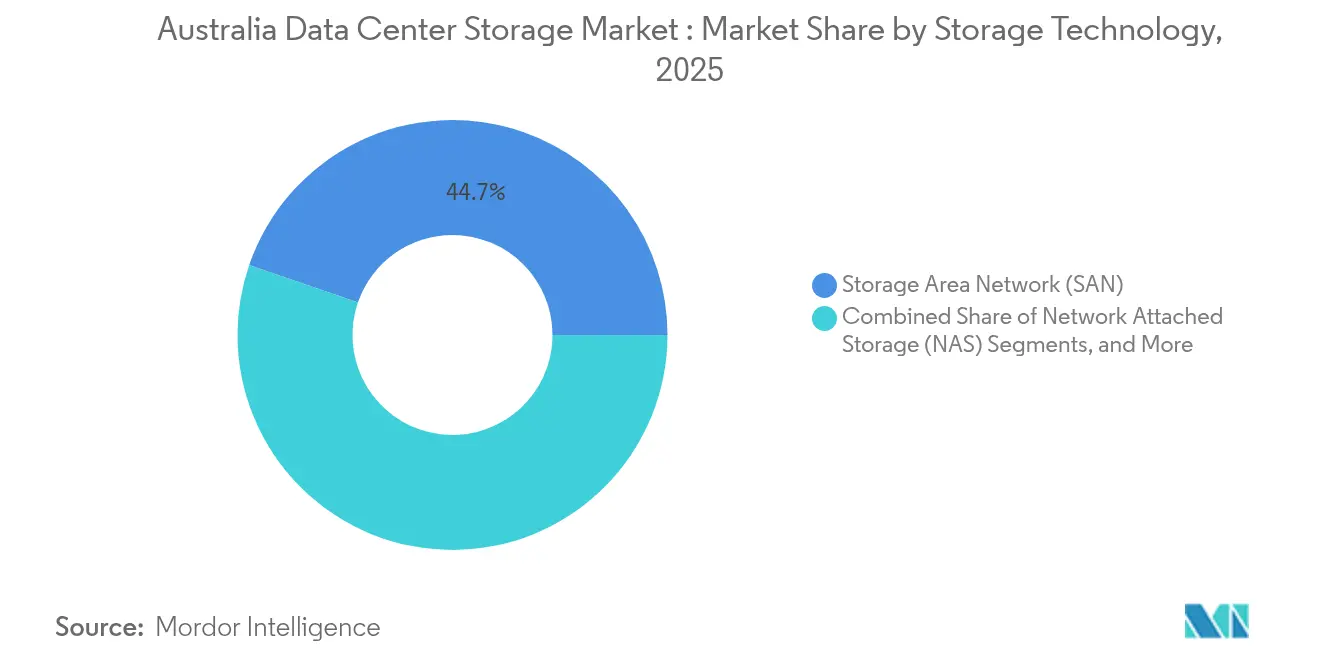

- Par technologie de stockage, les réseaux de stockage ont représenté 44,73 % des parts de revenus en 2025 ; le stockage objet et sur bande devrait progresser à un TCAC de 5,14 % jusqu'en 2031.

- Par type de stockage, les baies de disques durs traditionnelles détenaient 46,12 % de la part du marché australien du stockage en centre de données en 2025, tandis que les baies 100 % flash élargissent la taille du marché australien du stockage en centre de données à un TCAC de 6,56 %.

- Par type de centre de données, les installations de colocation ont capturé 65,55 % de part en 2025 ; les hyperscalers et les fournisseurs de services cloud représentent la trajectoire la plus rapide avec un TCAC de 7,22 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 36,84 % de la taille du marché australien du stockage en centre de données en 2025, tandis que les soins de santé et les sciences de la vie croissent à un TCAC de 8,01 %.

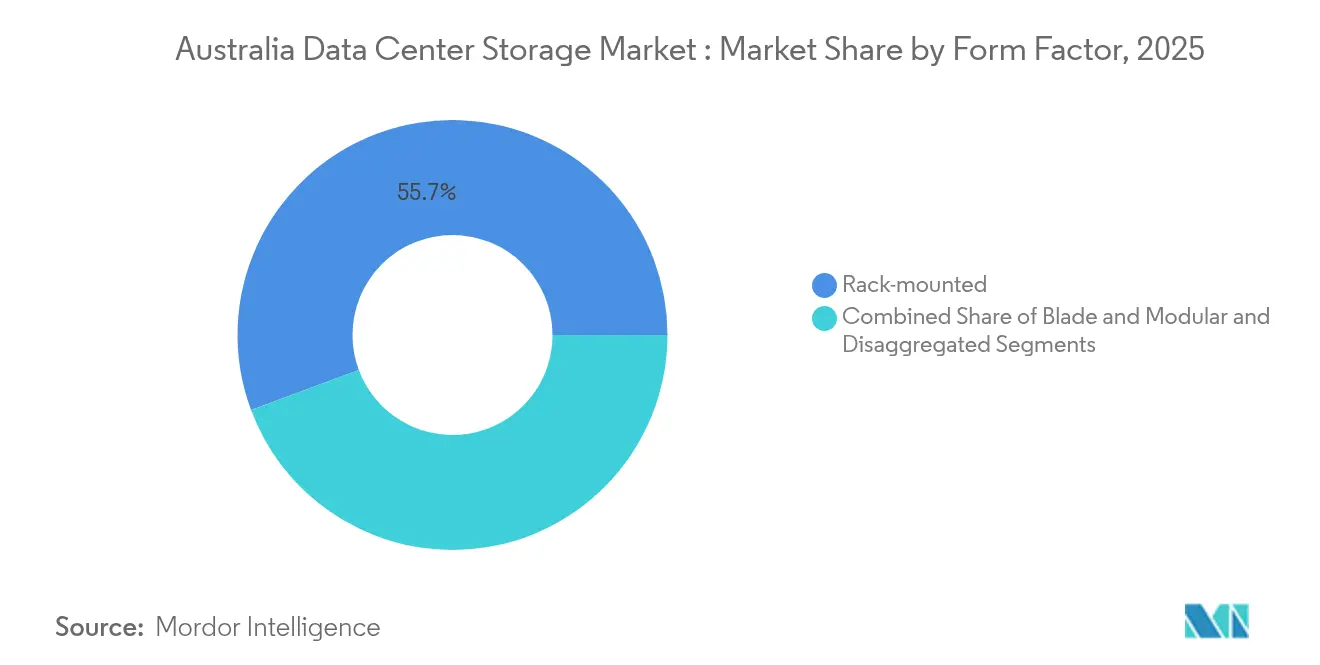

- Par facteur de forme, les systèmes montés en rack ont conservé 55,68 % de part, et les architectures désagrégées/composables progressent à un TCAC de 6,45 %.

- Par interface, SAS/SATA commandait 54,21 % de part en 2025 ; les livraisons NVMe augmentent à un TCAC de 6,98 % à mesure que la parité des prix du flash approche.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien du stockage en centre de données

Analyse de l'impact des moteurs*

| Moteur | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiement accéléré de la 5G et des nœuds de calcul en périphérie | +0.8% | National, concentré à Sydney, Melbourne et Brisbane | Moyen terme (2-4 ans) |

| Dépenses d'investissement hyperscale soutenues dans le cloud en Australie | +0.7% | National, avec un accent sur les hubs de centres de données de Sydney et Melbourne | Long terme (≥ 4 ans) |

| Adoption rapide des charges de travail d'intelligence artificielle et d'apprentissage automatique exigeant du flash et du NVMe | +0.6% | National, porté par les clusters d'entreprises dans les grandes villes | Court terme (≤ 2 ans) |

| Règles obligatoires de souveraineté des données et de localisation | +0.5% | National, avec un accent sur le gouvernement et les services financiers | Moyen terme (2-4 ans) |

| Demande croissante de sauvegarde souveraine sécurisée des infrastructures critiques | +0.3% | National, concentré à Canberra et dans les capitales d'État | Long terme (≥ 4 ans) |

| Passage du secteur minier aux opérations autonomes entraînant le stockage en périphérie robuste | +0.2% | Australie-Occidentale, Queensland, Territoire du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de la 5G et des nœuds de calcul en périphérie

Les principaux opérateurs australiens ont commencé à insérer des nœuds de stockage distribués dans les clusters de réseau d'accès radio cloud 5G afin que le trafic sensible à la latence puisse être traité localement plutôt que d'être acheminé vers les sites de cœur de réseau métropolitain.[1]Ericsson newsroom, "Telstra Deploys Cloud RAN Across 5G Network", ericsson.comLe déploiement commercial du réseau d'accès radio cloud d'Ericsson par Telstra offre une augmentation de capacité 3× et une réduction de la consommation d'énergie de 60 %, ce qui élève à son tour les exigences de stockage pour des baies robustes à haut débit d'entrées/sorties sur des dizaines de micro-sites de périphérie par ville. Les applications couvrant l'analytique vidéo en temps réel, la formation en réalité virtuelle et la télémétrie des véhicules connectés déclenchent des seuils de latence inférieurs à 10 millisecondes que les architectures à disques ne peuvent pas satisfaire, de sorte que les opérateurs standardisent sur des baies flash NVMe avec des liaisons QSFP28 100 Gbps. Chaque mégawatt supplémentaire de calcul en périphérie construit entre 2025 et 2030 devrait générer 2 à 4 Po de stockage adjacent, représentant un marché adressable annuel de 200 à 300 millions USD pour les fournisseurs capables de livrer des systèmes à faible encombrement et réparables sur site.

Dépenses d'investissement hyperscale soutenues dans le cloud en Australie

Le programme gouvernemental top secret à 2 milliards USD d'Amazon, l'acquisition par Blackstone d'AirTrunk pour 24 milliards AUD, et les pipelines d'expansion multi-sites de NEXTDC cimentent une file d'attente de construction décennale qui soutient la demande en volume pour le stockage de niveau 1. Les opérateurs cloud font face à des clauses de résidence obligatoires en vertu de la loi sur la sécurité des infrastructures critiques de 2018, les forçant à co-localiser des magasins d'objets, des coffres de sauvegarde et des journaux de conformité dans les frontières souveraines. Les heuristiques de planification des capacités montrent que chaque mégawatt supplémentaire d'espace blanc construit par les hyperscalers génère entre 3 et 5 Po de stockage total sur les niveaux primaire et secondaire, un multiplicateur qui augmente les volumes totaux même si le prix par téraoctet diminue. Les fournisseurs ayant des antécédents de livraison éprouvés dans les régions métropolitaines de Sydney et Melbourne et des conceptions 100 % flash écoénergétiques sont les mieux positionnés pour remporter les cycles de renouvellement prévus pour 2027-2028.

Adoption rapide des charges de travail d'intelligence artificielle et d'apprentissage automatique exigeant du flash et du NVMe

La pénétration de l'intelligence artificielle en entreprise a atteint 68 % en 2024, portée par les services financiers et les studios de médias exécutant des pipelines de formation à haut débit d'entrées/sorties qui saturent les infrastructures SAN traditionnelles. La grille 100 % flash de six pétaoctets de Pure Storage à l'Université d'Australie-Occidentale a réduit les temps de traitement par lots de recherche de 70 % et les factures d'énergie de 80 %, créant un exemple probant qui résonne auprès des institutions publiques contraintes budgétairement.[2]Témoignage d'un client Pure Storage, "University of Western Australia Accelerates Research with All-Flash", purestorage.comLe cinéaste Kennedy Miller Mitchell traite 20 Po de données d'intelligence artificielle générative sur des baies Dell PowerScale pour éviter les goulots d'étranglement du rendu d'images, révélant une volonté de payer des primes de 20 à 30 % pour un stockage optimisé adjacent aux GPU computerweekly.com. Étant donné que la taille des fichiers de modèles d'intelligence artificielle double approximativement tous les 18 mois, l'adoption du flash devrait faire basculer la composition du marché australien du stockage en centre de données vers 35 % de 100 % flash d'ici 2030, contre 22 % en 2024.

Règles obligatoires de souveraineté des données et de localisation

L'Agence de transformation numérique n'a certifié que trois fournisseurs - Australian Data Centres, Canberra Data Centres et Macquarie Telecom - pour les charges de travail gouvernementales sensibles, réduisant ainsi l'ensemble des fournisseurs adressables pour les opportunités de niveau A.[3]Ministère des finances du gouvernement australien, "Data and Digital Government Strategy 2030", finance.gov.auLes institutions financières se tournent vers des cadres hybrides chiffrés dans lesquels les ensembles de données réglementées restent sur le territoire national tandis que les analyses moins sensibles s'exécutent dans des clouds multi-régions. L'accord AWS sur cinq ans de la Commonwealth Bank et le programme cloud de 500 millions USD de Westpac signalent un pivot vers les zones souveraines au sein des hyperscalers mondiaux, amplifiant la demande de solutions fournisseurs capables de démontrer la gestion des clés en pays, le personnel de réponse aux incidents local, et des installations hôtes certifiées 5 étoiles NABERS. Les ajustements à venir de la tarification carbone favorisent en outre les baies à faible consommation, bénéficiant directement aux fournisseurs proposant des étagères flash QLC et une gestion intelligente du plafonnement de puissance.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les baies 100 % flash | -0.4% | National, affectant particulièrement l'adoption par les PME | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs qualifiés en stockage et en SAN | -0.3% | National, aiguë dans les zones régionales | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité et de la tarification carbone | -0.2% | National, avec des variations au niveau des États | Long terme (≥ 4 ans) |

| Retards dans l'expansion de la dorsale fibre en Australie régionale | -0.2% | Australie régionale, zones minières et agricoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les baies 100 % flash

Bien que le coût brut en USD/Go pour le flash QLC se rapproche de la parité avec les disques 10 000 tr/min, les utilisateurs font toujours face à des frais de contrôleur, de licence et de support plus élevés qui font dépasser le coût total de possession sur trois ans aux alternatives hybrides. Les analyses comparatives d'HPE montrent que l'équilibre exige des ratios de réduction des données de 2:1 pas toujours atteignables pour la vidéo, la génomique ou les sauvegardes chiffrées. Les frictions de financement sont prononcées parmi les PME qui contribuent à 40 % de la demande totale mais fonctionnent sur des cycles budgétaires d'un an, les forçant à étager les mises à niveau et à accepter des compromis de performance. Les cycles d'approvisionnement gouvernementaux s'étendent en moyenne sur 12 à 18 mois, allongeant les entonnoirs de vente des fournisseurs et atténuant la croissance unitaire à court terme.

Pénurie d'ingénieurs qualifiés en stockage et en SAN

Les enquêtes d'IDC indiquent que 76 % des entreprises australiennes peinent à recruter des talents certifiés en stockage, allongeant les délais de mise en œuvre de 20 à 30 % et augmentant la dépendance aux équipes de services professionnels des fournisseurs. L'académie des centres de données de Microsoft élargit le vivier de talents, mais le décalage de deux ans du programme reporte le soulagement jusqu'en 2027. Les centres d'exploitation minière et agricole éloignés font face à une pénurie aiguë, limitant les déploiements avancés et créant des espaces blancs pour des systèmes de périphérie plug-and-play nécessitant une supervision minimale sur site. Les fournisseurs qui investissent dans des interfaces utilisateur intuitives, le dépannage piloté par l'AIOps et des offres de services gérés gagnent un avantage relatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : La domination du SAN face à la disruption du stockage objet

Les réseaux de stockage ont clôturé 2025 avec 44,73 % de part du marché australien du stockage en centre de données, toujours privilégiés pour les registres bancaires à haut débit et les clusters ERP gouvernementaux. Le stockage objet et sur bande, cependant, croît à un TCAC de 5,14 % alors que les clients soumis à de lourdes exigences de conformité construisent des lacs de données prêts pour l'intelligence artificielle couvrant des images médicales, des fichiers sismiques et des archives de vidéosurveillance. Les géants miniers qui installent des clusters de périphérie robustes sélectionnent des référentiels d'objets parce que le modèle prend en charge la cohérence éventuelle sur plusieurs sites d'exploitation tout en éliminant la provisionnement rigide des LUN, ce qui réduit la charge de travail des ingénieurs de terrain. Les webinaires des fournisseurs mettent désormais en avant les passerelles compatibles S3 superposées aux dorsales SAN, indiquant une convergence plutôt qu'une cannibalisation pure alors que les acheteurs diversifient leurs paris architecturaux.

La taille du marché australien du stockage en centre de données pour les plateformes d'objets liées aux lacs de données d'intelligence artificielle devrait dépasser 612,7 millions USD d'ici 2031, reflétant l'interaction entre l'adoption croissante de l'apprentissage automatique et les niveaux d'archivage à froid à moindre coût. Pendant ce temps, les infrastructures SAN adoptent progressivement NVMe sur canal de fibre pour maintenir la latence dans les microsecondes à un chiffre, préservant la pertinence au niveau 0. Les fournisseurs capables de superposer un espace de noms unifié sur les modalités de bloc, de fichier et d'objet sont positionnés pour capter des parts de portefeuille à mesure que les clients rationalisent les parcs multi-générations.

Par type de stockage : Les baies flash progressent malgré la persistance des disques durs

Les baies de disques durs traditionnelles ont conservé 46,12 % de part en 2025, ancrées par des pools d'archivage hyperscale où le coût par gigaoctet prime sur le débit d'entrées/sorties. La feuille de route de Seagate vers des disques HAMR de 100 To rassure les acheteurs que les supports rotatifs resteront viables pour les réservoirs en vrac jusqu'en 2031. Au sein des niveaux de performance, les baies 100 % flash progressent à un TCAC de 6,56 %, dépassant la croissance globale du marché australien du stockage en centre de données alors que les services financiers, l'imagerie médicale et les studios d'images de synthèse s'empressent de garantir des temps de réponse en millisecondes même lors de pics de simultanéité. La part du marché australien du stockage en centre de données pour le 100 % flash devrait atteindre environ 34,15 % d'ici 2031 dans un scénario où la formation à l'intelligence artificielle, l'inférence et les tâches de préparation des données dominent les empreintes d'entrées/sorties.

Les baies hybrides comblent les écarts coût-performance en plaçant les données froides sur des disques haute capacité et les ensembles de données actifs sur des caches flash QLC gérés par un nivellement prédictif. Les fournisseurs proposant une facturation basée sur la consommation et des niveaux de qualité de service adaptatifs accélèrent la migration en aplatissant les dépenses d'investissement du premier jour et en alignant les paiements sur les pics d'utilisation. Les acheteurs s'attendent à une nouvelle baisse du prix brut du flash par téraoctet une fois que PCIe Gen5 et l'empilement NAND 3D seront matures en 2026, une étape susceptible de débloquer des migrations différées parmi les cohortes du marché intermédiaire.

Par type de centre de données : Le leadership de la colocation challengé par la croissance des hyperscalers

Les sites de colocation détiennent 65,55 % de la capacité déployée, au service des entreprises qui souhaitent une résilience hors site sans re-platforming complet vers le cloud. Les hyperscalers et les fournisseurs de services cloud, bien que plus petits actuellement, progressent à un TCAC de 7,22 % à mesure que les charges de travail à classification de sécurité se déplacent vers des zones souveraines dans les régions métropolitaines de Sydney et Melbourne. La taille du marché australien du stockage en centre de données liée aux coffres des hyperscalers est sur le point de dépasser 1,45 milliard USD d'ici 2031, sous réserve d'une clarté réglementaire soutenue et de l'expansion du réseau électrique.

Les micro-centres de données de périphérie et sur site d'entreprise servent les charges de travail d'internet industriel des objets sensibles à la latence et de flottes autonomes. Les opérateurs miniers du Pilbara déploient des sites conteneurisés avec du flash robuste pour les camions autonomes, en priorisant la bande passante d'entrée/sortie et la tolérance aux vibrations plutôt que la densité pure. Les entreprises de colocation telles que NEXTDC regroupent désormais des infrastructures de connexion croisée qui se connectent directement aux régions souveraines d'AWS, d'Azure et de Google, permettant aux locataires de maintenir une latence à un seul chiffre tout en respectant les clauses de résidence.

Par utilisateur final : L'accélération des soins de santé dépasse les leaders traditionnels

L'informatique et les télécommunications ont mené avec 36,84 % de part alors que les opérateurs télécoms renouvellent les cœurs SAN pour faire face à la croissance du trafic 5G. Les soins de santé et les sciences de la vie détiennent une base plus petite mais s'étendent à un TCAC de 8,01 %, le plus rapide parmi les secteurs verticaux, portés par le développement du dossier de santé numérique My Health Record et l'imagerie assistée par l'intelligence artificielle. Le déploiement NetApp de Lumus Imaging permet des analyses 10 fois plus rapides et des économies annuelles de 5 à 10 millions USD, démontrant le retour sur investissement pour les comités d'investissement cio.com. Les banques maintiennent un rythme de mise à niveau régulier pour suivre les modifications des règles de lutte contre le blanchiment d'argent et les plateformes de paiement instantané. Les agences gouvernementales se concentrent sur la conformité à la loi sur la sécurité des infrastructures critiques, attribuant des contrats-cadres à long terme à des fournisseurs souverains certifiés.

Les médias et le divertissement, ainsi que l'industrie manufacturière, affichent des TCAC à mi-chiffre unique car les rendus d'images de synthèse, la télémétrie de l'Industrie 4.0 et les vidéos d'inspection qualité élargissent les ensembles de données non structurées. L'intérêt transversal pour le traitement par l'intelligence artificielle générative aplatit davantage les cycles de demande, avançant les renouvellements liés aux déploiements de clusters GPU.

Par facteur de forme : La stabilité des systèmes montés en rack rencontre l'innovation composable

Les conceptions montées en rack représentent encore 55,68 % de part en raison des dispositions de dalles de plancher de centres de données bien établies et d'un large vivier de fournisseurs de composants génériques. Les architectures désagrégées et composables, où les ressources de calcul et de stockage sont liées de manière déclarative à l'exécution, progressent à un TCAC de 6,45 %. La plateforme de stockage virtuel Virtual Storage Platform One de Hitachi Vantara présente un tiroir 100 % QLC capable de fournir une télémétrie par entrée/sortie à un tissu AIOps, réduisant la capacité gaspillée et diminuant la consommation au niveau de la prise murale de 33 % d'une année sur l'autre. Les systèmes composables résonnent auprès des hyperscalers cherchant à augmenter le taux d'utilisation de leur parc et auprès des laboratoires d'intelligence artificielle nécessitant un remélange fréquent de pools de CPU, GPU et NVMe pour des modèles de charges de travail variés.

Les unités lames et modulaires ciblent les déploiements haute densité ou en périphérie où la profondeur de rack et les boucles à eau refroidie sont rares. Les fournisseurs qui intègrent le zonage avancé et la micro-segmentation à confiance zéro au niveau du châssis débloquent une tarification premium dans les appels d'offres de la défense et des infrastructures critiques.

Par interface : La position établie de SAS/SATA face à l'accélération du NVMe

Les interfaces SAS/SATA dominent avec 54,21 % de part car les outils d'entreprise, les piles de chemins multiples et les chaînes d'approvisionnement leur restent adaptées. Pourtant, les volumes NVMe augmentent à un TCAC de 6,98 %, capturant les niveaux d'inférence d'intelligence artificielle, les clusters de traitement de journaux Kafka et les déploiements de micro-centres de données en boîte à espace contraint. La feuille de route SSD eSSD 64 To et PCIe Gen5 de Western Digital souligne la trajectoire de débit, correspondant à des taux de bus hôte dépassant 14 Go/s pour les lectures séquentielles. Le canal de fibre et l'iSCSI maintiennent leur pertinence dans les secteurs réglementés mais ajoutent des extensions NVMe sur canal de fibre et RDMA pour prolonger la durée de vie des actifs.

Les avantages en matière de latence se traduisent directement par des réductions du temps de cycle d'entraînement des modèles ; les praticiens australiens de l'intelligence artificielle signalent des économies de temps d'exécution de 18 à 25 % après avoir basculé vers le NVMe par rapport aux anciens appareils SAS. La parité de prix est attendue dans les deux ans pour les disques QLC de capacité intermédiaire, moment auquel les acheteurs du marché australien du stockage en centre de données devraient déclencher de vastes projets de renouvellement des interfaces.

Analyse géographique

Sydney et Melbourne détiennent ensemble environ 69,85 % des mégawatts installés nationaux et des pétaoctets de stockage. Sydney, le troisième plus grand cluster de centres de données de la région Asie-Pacifique, disposait de 768 MW en service avec un taux de vacance de 9 % à la fin de 2024, soutenu par 987 MW en construction et un potentiel de pipeline futur de plus de 2 GW. La concentration de la demande découle d'une densité de fibre supérieure, des atterrissages de câbles sous-marins et de la présence de rampes d'accès cloud en pays. Melbourne se classe huitième au niveau régional et exploite les incitations aux énergies renouvelables et les températures ambiantes fraîches pour des fenêtres de refroidissement à air libre dépassant 1 800 heures par an, contribuant à des tarifs effectifs par kilowatt plus bas pour les baies de stockage austrade.gov.au. La taille du marché australien du stockage en centre de données dans l'État de Victoria devrait atteindre 842,6 millions USD d'ici 2031 si les pipelines de dépenses d'investissement actuels se maintiennent.

Brisbane et Perth forment des nœuds de second rang émergents. Le programme de batterie de 400 MWh et de construction solaire plus stockage de 500 MW sponsorisé par le gouvernement du Queensland débloque des contrats d'achat d'énergie à faible émission de carbone attractifs pour les opérateurs de centres de données. Les clusters d'automatisation minière d'Australie-Occidentale exigent des nœuds de périphérie capables de fonctionner dans la poussière, la chaleur et une fiabilité limitée du réseau électrique, conduisant à des déploiements NVMe à connexion directe robustes refroidis via des plaques de conduction scellées plutôt que par un plancher surélevé. Ces micro-sites fonctionnent généralement en dessous de 200 kW mais nécessitent une fiabilité de niveau entreprise car les moteurs d'intelligence artificielle contrôlent des camions-bennes autonomes valant 3 millions USD pièce.

Canberra est spécialisée dans les charges de travail gouvernementales et de défense, où la contrainte de certification de l'Agence de transformation numérique réduit le champ des fournisseurs. En conséquence, des tarifs premium par kilowatt sont viables, et des niveaux de redondance plus élevés (N+2 ou 2N) sont la norme. La part du marché australien du stockage en centre de données attribuable à Canberra est faible en volume mais lucrative en termes de marges.

L'Australie régionale fait face à des retards de dorsale fibre ; les liaisons micro-ondes et les liaisons satellite en orbite basse terrestre atténuent partiellement les lacunes mais ne remplacent pas l'économie de la fibre pour la réplication de données en vrac. Des projets de tronçons de fibre noire cofinancés par le gouvernement prévus pour 2026-2028 pourraient débloquer une demande latente pour des répliques distribuées de magasins d'objets soutenant l'internet agricole des objets, la surveillance environnementale et l'analytique des réseaux intelligents.

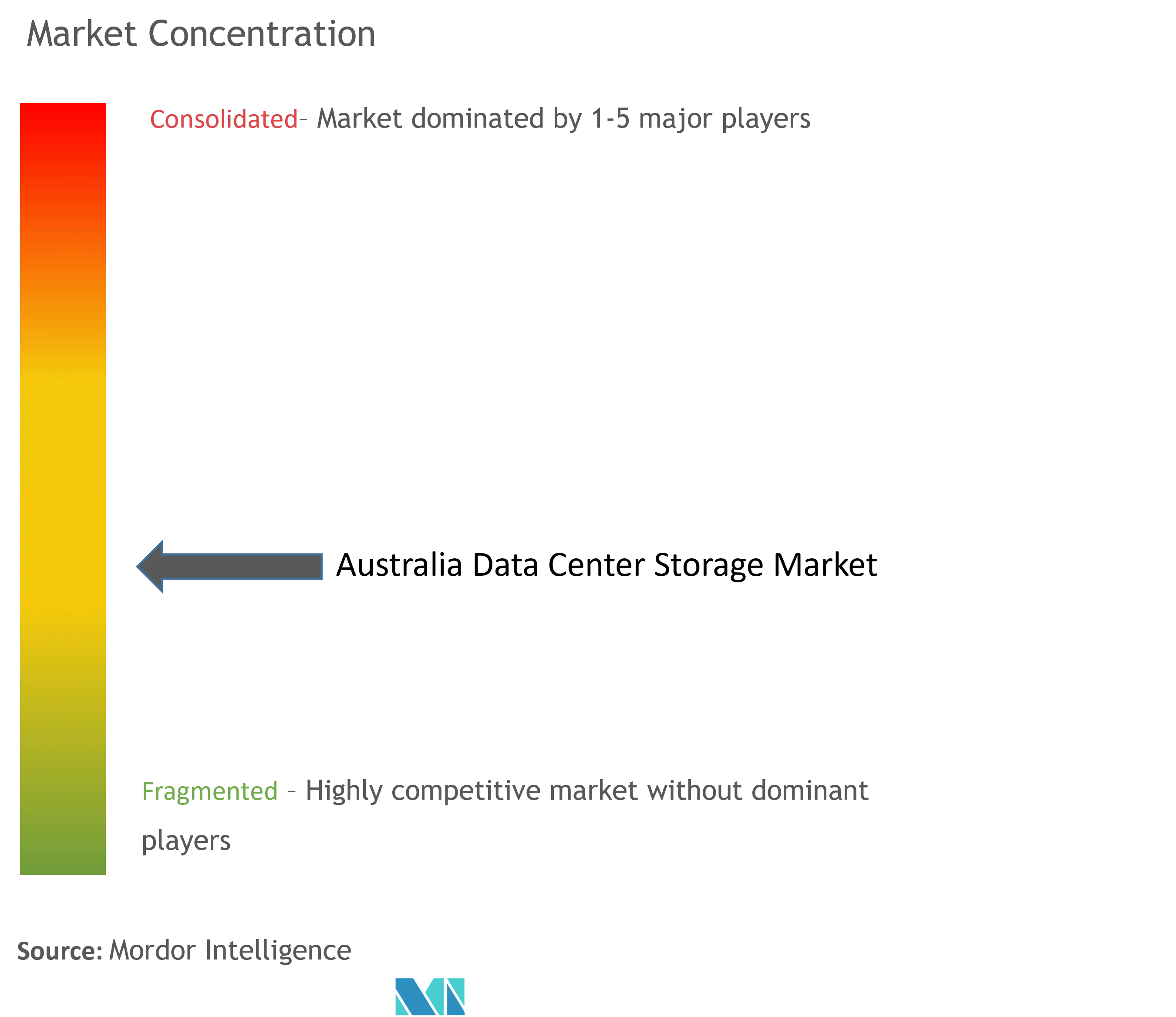

Paysage concurrentiel

L'intensité concurrentielle est modérée, les cinq premiers fournisseurs contrôlant environ 55 à 60 % des livraisons de pétaoctets. Dell Technologies exploite son réseau de partenaires axé sur l'intelligence artificielle pour intégrer des nœuds VxRail et PowerStore adjacents aux racks GPU, rapportant une croissance annuelle de 20 % des revenus PowerStore en Australie après avoir pivoté vers une exécution axée sur les partenaires. NetApp exploite son alliance Google Distributed Cloud pour les industries réglementées, fournissant une cohérence de tissu de données ONTAP entre les baies sur site et les régions souveraines, abordant ainsi les obstacles de conformité hybride. HPE met l'accent sur la facturation par consommation GreenLake pour contrer les objections de dépenses d'investissement, regroupant la commutation de périphérie Aruba pour les micro-nœuds frontaux 5G.

Hitachi Vantara affiche une croissance du stockage de 27 % d'un trimestre à l'autre suite au lancement de Virtual Storage Platform One, aidée par des liens commerciaux avec NVIDIA pour les clusters DGX. Les jeunes pousses ciblant le marché australien du stockage en centre de données incluent des pionniers définis par logiciel offrant des pools d'objets à codage d'effacement réglables pour 14 neufs de durabilité à la moitié de l'espace au sol des clouds SAN à triple réplication. Les partenaires de distribution signalent une pondération croissante dans les appels d'offres assignée à la performance énergétique, avec des acheteurs accordant jusqu'à 10 % d'amélioration de score pour des preuves de déploiements sous 1,5 PUE et des divulgations de chaîne d'approvisionnement à faible émission de carbone. Les acteurs orientés vers la périphérie qui se concentrent sur le flash robuste en insertion/extraction avec AIOps intégré se taillent des niches dans l'exploitation minière et la défense.

Dans l'ensemble, la différenciation par le rapport prix/performance seul est insuffisante ; les fournisseurs doivent démontrer des bureaux de support en pays, la mise en séquestre de clés cryptographiques dans la juridiction australienne et des empreintes d'émissions transparentes pour satisfaire les critères d'approvisionnement en évolution. Des espaces blancs subsistent dans les modèles de services gérés régionaux qui regroupent la connectivité, la sauvegarde gérée et l'externalisation des compétences pour les entreprises du marché intermédiaire incapables de recruter les rares ingénieurs SAN.

Leaders du secteur australien du stockage en centre de données

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp, Inc.

Pure Storage, Inc.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : NextDC prévoit une installation de 80 MW à Melbourne, renforçant la capacité régionale et la demande de stockage

- Février 2025 : NetApp élargit sa collaboration avec Google Cloud pour fournir un stockage conforme à la souveraineté pour les secteurs réglementés.

- Février 2025 : Goodman Group lève 2,54 milliards AUD pour financer des constructions de centres de données qui représentent désormais 40 % de son pipeline de 13 milliards USD.

- Mars 2025 : Le gouvernement australien publie la Stratégie numérique et des données pour l'administration 2030 décrivant les objectifs de services numériques pour 2030

- Mai 2025 : Seagate dévoile une feuille de route de disques de 100 To, soulignant l'investissement continu dans les disques haute capacité

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché australien du stockage dans les centres de données comme la valeur des nouvelles baies de disques, flash et hybrides déployées sur site ou en colocation, ainsi que des nœuds convergents et définis par logiciel axés sur le stockage qui sont installés dans les entreprises, les clouds à grande échelle, les installations de périphérie et les installations de gros situées en Australie. Les capacités sont saisies à la sortie de l'usine et converties en USD au taux moyen annuel en vigueur.

Exclusion du champ d'application : Les ventes de disques externes pour les PC grand public et les supports d'archivage amovibles sont exclues du champ d'application.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Baies de disques durs traditionnelles

- Baies 100 % flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers/Fournisseurs de services cloud

- Entreprise et périphérie

- Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance

- Gouvernement et secteur public

- Médias et divertissement

- Soins de santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Monté en rack

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Canal de fibre et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les opérateurs de centres de données, les responsables des achats dans les banques, les opérateurs de télécommunications et les agences de défense à Sydney, Melbourne, Brisbane et Perth. Ces conversations permettent de valider les ratios puissance/capacité, les cycles de rafraîchissement et les primes all-flash typiques que les documents secondaires ne peuvent pas quantifier, et elles signalent la demande de pointe des pilotes d'IA dans les sites miniers éloignés.

Recherche documentaire

Notre équipe commence par rassembler des indices de base sur les expéditions et les prix à partir de données ouvertes publiées par le Bureau australien des statistiques, l'Autorité australienne des communications et des médias et les registres d'importation douanière, qui révèlent des arrivées trimestrielles de pétaoctets. Nous recoupons ensuite les signaux d'utilisation dans les déclarations d'énergie verte, les approbations de planification des États et les livres blancs des associations de télécommunications pour comprendre la construction des installations.

Les analyses de brevets de Questel, les 10-K des entreprises, les dossiers des investisseurs et les flux d'informations de Factiva nous aident à cartographier les transitions technologiques telles que l'adoption du NVMe et l'érosion du prix de la flash, tandis que l'IMTMA et Asia Metal fournissent des tendances régionales en matière de coûts des composants. Cette liste est illustrative ; de nombreuses autres sources publiques et d'abonnement étayent notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante commence par des ajouts de racks modélisés dérivés des annonces de nouvelles constructions de MW, qui sont ensuite multipliés par des normes vérifiées de stockage par rack par catégorie d'installation. Des vérifications ascendantes, des récapitulatifs de fournisseurs et des devis ASP x volume échantillonnés permettent de resserrer les totaux. Les principales données d'entrée du modèle comprennent la densité moyenne des baies, le passage du flash au disque, la part des hyperscalers dans les nouvelles salles, les trajectoires du dollar par gigaoctet, les dépenses réglementaires liées à la souveraineté des données et les courbes des coûts énergétiques. La régression multivariée aligne ces facteurs avec l'adoption historique, et un groupe de scénarios affine les perspectives pour 2025-2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalie par rapport aux bases de données sur les expéditions, à un examen par les pairs et à l'approbation d'un haut responsable. Les modèles sont actualisés chaque année ; les mises à jour en milieu de cycle sont déclenchées lorsque les fluctuations des taux de change, les changements de politique ou les annonces d'installations de plus de 5 MW modifient sensiblement la base de référence.

Pourquoi la base de stockage du centre de données australien de Mordor inspire la confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des limites matérielles, des traitements monétaires et des cadences de rafraîchissement différents. Notre champ d'application rigoureux, notre ensemble de facteurs et notre reconstruction annuelle permettent aux acheteurs de disposer d'un chiffre ancré dans des baies observables et des prix ASP réalistes.

Parmi les principaux facteurs d'écart, certains éditeurs regroupent les logiciels et les services, d'autres limitent la couverture aux constructions à grande échelle, et quelques-uns bloquent les taux de change au début de l'enquête plutôt que les moyennes annuelles, ce qui gonfle les totaux lorsque l'AUD faiblit.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,97 B (2025) | Renseignements sur le Mordor | - |

| USD 2,36 B (2024) | Conseil régional A | Exclut les micro-sites Edge et l'augmentation du prix du NVMe. |

| USD 110,52 B (2024) | Conseil mondial B | Regroupement de serveurs, d'équipements de réseau et de services gérés au sein d'un "stockage". |

Ces contrastes montrent que l'objectif de Mordor, vérifié par le bas et axé uniquement sur le matériel, offre une base de référence équilibrée et reproductible que les décideurs peuvent rattacher à des variables claires.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché australien du stockage en centre de données ?

Le marché australien du stockage en centre de données est évalué à 3,06 milliards USD en 2026 et devrait atteindre 3,57 milliards USD d'ici 2031.

Quelle technologie de stockage mène en termes de part de marché ?

Les réseaux de stockage mènent avec 44,73 % de part en 2025, reflétant leur rôle continu dans les charges de travail critiques à haute performance.

Pourquoi l'adoption du NVMe s'accélère-t-elle ?

Le protocole à faible latence du NVMe s'aligne sur les charges de travail d'intelligence artificielle, d'apprentissage automatique et d'analytique en temps réel, poussant son TCAC de livraison à 6,98 % alors que les prix du flash tendent vers la parité avec les disques d'entreprise.

Quel secteur vertical d'utilisateur final connaît la croissance la plus rapide ?

Les soins de santé et les sciences de la vie constituent le secteur vertical à la croissance la plus rapide, se développant à un TCAC de 8,01 % en raison des dossiers de santé numériques, de l'imagerie et des diagnostics assistés par l'intelligence artificielle.

Comment les règles gouvernementales de souveraineté des données influencent-elles les achats de stockage ?

Les réglementations imposent que les ensembles de données sensibles et critiques restent dans la juridiction australienne, orientant les entreprises vers des empreintes de centres de données locaux et des fournisseurs capables de prouver le contrôle souverain et l'efficacité certifiée NABERS.

Quel est le principal obstacle à une adoption plus large du flash parmi les PME ?

Les dépenses d'investissement initiales - comprenant la redondance des contrôleurs et la licence logicielle - restent prohibitives malgré l'amélioration de l'économie en $/Go, retardant les migrations vers le flash pour les entreprises du marché intermédiaire.

Dernière mise à jour de la page le: