オーストラリアのデータセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.97 十億米ドル |

| 市場規模 (2026) | 3.06 十億米ドル |

| 市場規模 (2031) | 3.57 十億米ドル |

| 成長率 (2026 - 2031) | 3.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアのデータセンターストレージ市場分析

オーストラリアのデータセンターストレージ市場規模は2025年に29億7,000万米ドルと評価され、2026年の30億6,000万米ドルから2031年までに35億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.14%です。NABERS 5つ星評価施設(電力使用効率(PUE)閾値1.4相当)に対する規制強化が進んでおり、ベンダーは高密度フラッシュ、先進冷却システム、詳細なテレメトリーを中心としたアレイの再設計を余儀なくされ、これらが総合的にエネルギー消費量と炭素負債を低減しています。ハイパースケーラーによるソブリンクラウドへの投資、マルチペタバイト規模のAI・機械学習ワークロード、および5Gエッジノードの展開が総合的にストレージをユーザーに近接させ、総ペタバイト需要を増加させるとともに、レイテンシー、管轄権、ライフサイクル排出量に焦点を当てた新たな購買基準を生み出しています。電力価格の変動と認定済みストレージエンジニアの不足が導入速度を抑制している一方、鉱業自動化とヘルスケアデジタル化に連動した先見的な調達が設備投資パイプラインを引き続き押し上げています。競争の力学は流動的であり、グローバル大手のDell Technologies、HPE、NetAppが、AIパフォーマンス、オープンAPI、および国内運用管理を訴求するフラッシュネイティブおよびソフトウェア定義型の新規参入者に対抗してシェアを守っています。

主要レポートのポイント

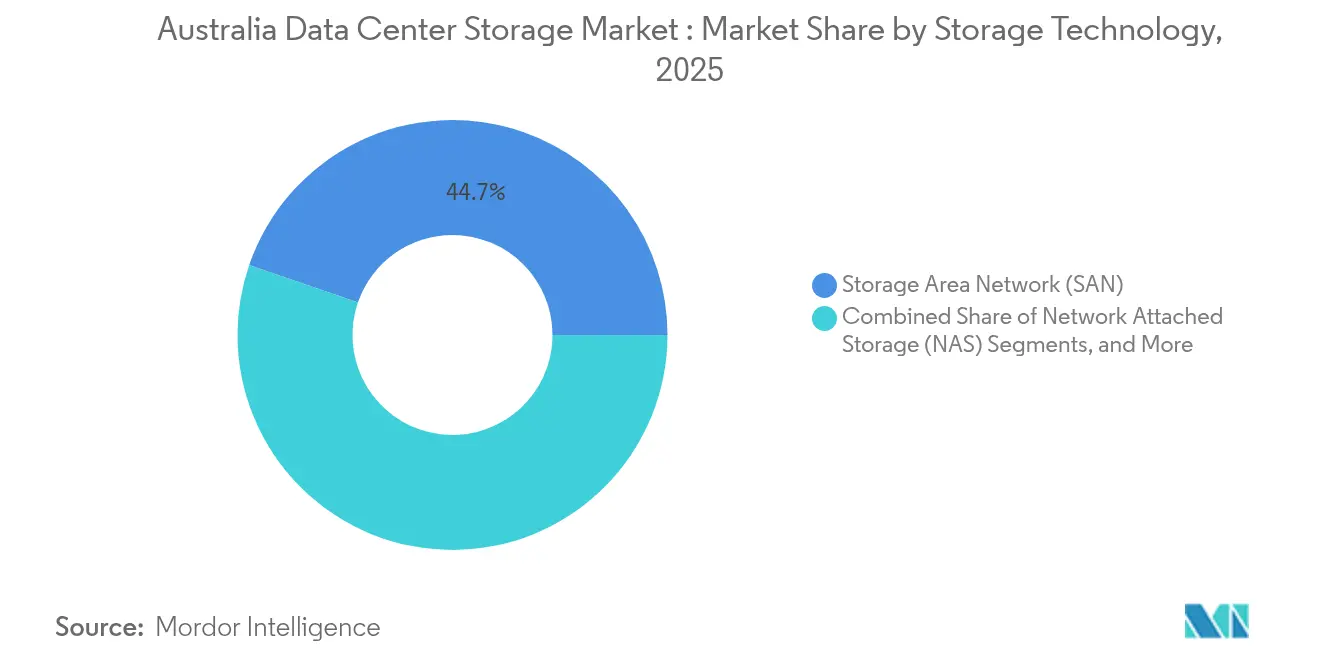

- ストレージ技術別では、ストレージエリアネットワーク(SAN)が2025年に44.73%の収益シェアを獲得してトップとなり、オブジェクトおよびテープストレージは2031年までに5.14%のCAGRで成長する見込みです。

- ストレージタイプ別では、従来型HDDアレイが2025年にオーストラリアのデータセンターストレージ市場シェアの46.12%を占め、一方でオールフラッシュアレイはオーストラリアのデータセンターストレージ市場規模をCAGR 6.56%で拡大しています。

- データセンタータイプ別では、コロケーション施設が2025年に65.55%のシェアを獲得し、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年までに7.22%のCAGRという最速の成長軌道を示しています。

- エンドユーザー別では、ITおよび通信が2025年にオーストラリアのデータセンターストレージ市場規模の36.84%を占め、一方でヘルスケアおよびライフサイエンスは8.01%のCAGRで成長しています。

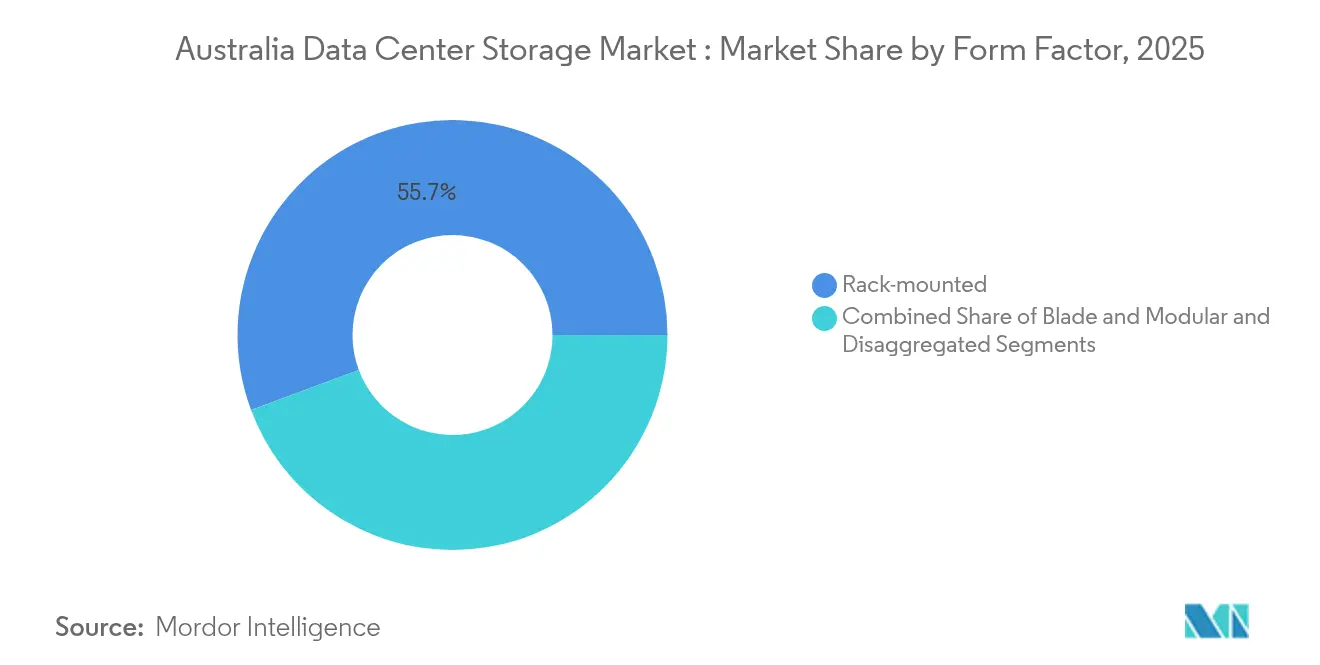

- フォームファクター別では、ラックマウント型システムが55.68%のシェアを維持し、分散・コンポーザブルアーキテクチャはCAGR 6.45%で進展しています。

- インターフェース別では、SAS/SATAが2025年に54.21%のシェアを占め、フラッシュ価格の均衡が近づくにつれてNVMe出荷台数はCAGR 6.98%で増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアのデータセンターストレージ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5Gおよびエッジコンピューティングノードの展開加速 | +0.8% | 国内全体、シドニー、メルボルン、ブリスベンに集中 | 中期(2〜4年) |

| オーストラリアにおけるハイパースケールクラウドの設備投資の継続 | +0.7% | 国内全体、シドニーおよびメルボルンのデータセンターハブに重点 | 長期(4年以上) |

| フラッシュおよびNVMeを必要とするAI・機械学習ワークロードの急速な普及 | +0.6% | 国内全体、主要都市のエンタープライズクラスターが牽引 | 短期(2年以内) |

| データ主権およびローカライゼーションに関する強制規制 | +0.5% | 国内全体、政府および金融サービスに重点 | 中期(2〜4年) |

| 重要インフラのソブリンセキュアなバックアップ需要の増大 | +0.3% | 国内全体、キャンベラおよび各州都に集中 | 長期(4年以上) |

| 鉱業部門の自動化オペレーション移行による堅牢なエッジストレージ需要 | +0.2% | 西オーストラリア州、クイーンズランド州、ノーザンテリトリー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gおよびエッジコンピューティングノードの展開加速

オーストラリアの主要通信キャリアは、レイテンシーに敏感なトラフィックを都市コアサイトへバックホールするのではなくローカルで処理できるよう、5Gクラウド無線アクセスネットワーク(クラウドRAN)クラスター内に分散ストレージノードを導入し始めています。[1]Ericsson newsroom, "Telstra Deploys Cloud RAN Across 5G Network," ericsson.comTelstraによるEricssonクラウドRANの商用展開により、容量が3倍に向上し、電力消費が60%削減されており、これが都市ごとに数十か所のマイクロエッジロケーションに設置される堅牢・高IOPS(毎秒入出力操作数)アレイのストレージ要件を引き上げています。リアルタイム映像分析、VRトレーニング、コネクテッドカーのテレメトリーにまたがるアプリケーションは10ミリ秒未満のレイテンシー閾値を要求しており、ディスクアーキテクチャではこれを満たせないため、オペレーターはQSFP28 100 Gbpsリンクを備えたNVMeフラッシュスレッドを標準化しています。2025年から2030年にかけて構築されるエッジコンピューティングの追加1メガワットごとに、2〜4ペタバイトの隣接ストレージが引き寄せられると予測されており、小型フットプリントでフィールドサービス可能なシステムを出荷できるベンダーにとって年間2億〜3億米ドルのアドレッサブル市場を生み出しています。

オーストラリアにおけるハイパースケールクラウドの設備投資の継続

AmazonによるGovernmentワークロード向け20億米ドルの最高機密クラウドプログラム、BlackstoneによるAirTrunkの240億オーストラリアドルでの買収、およびNEXTDCのマルチサイト拡張パイプラインが、ティア1ストレージの需要量を支える10年規模の建設計画を確固たるものにしています。クラウドオペレーターは、2018年重要インフラ安全保障法(Security of Critical Infrastructure Act 2018)に基づく強制的なデータ居住義務に直面しており、オブジェクトストア、バックアップボールト、コンプライアンスログを主権国家の域内に配置することを余儀なくされています。キャパシティプランニングのヒューリスティクスによれば、ハイパースケーラーが構築するホワイトスペースの追加1メガワットごとに、プライマリおよびセカンダリティア全体でストレージが3〜5ペタバイト引き寄せられることが示されており、テラバイトあたりの価格が低下しても総量が増加するという乗数効果をもたらしています。シドニーおよびメルボルンの都市圏において実績ある納品記録とエネルギー効率の高いオールフラッシュ設計を持つサプライヤーは、2027年〜2028年に予定されているリフレッシュサイクルを獲得するうえで最も有利な位置にあります。

フラッシュおよびNVMeを必要とするAI・機械学習ワークロードの急速な普及

エンタープライズAIの普及率は2024年に68%に達し、金融サービスおよびメディアスタジオが牽引しており、これらの企業はレガシーSANファブリックを飽和させる高IOPSトレーニングパイプラインを実行しています。Western Australiaの大学においてPure Storageが導入した6ペタバイトのオールフラッシュグリッドは、研究バッチ処理時間を70%短縮し、エネルギーコストを80%削減し、予算制約のある公共機関に共鳴する実証事例を生み出しました。[2]ピュア・ストレージの顧客事例「西オーストラリア大学がオールフラッシュで研究を加速」(purestorage.com映画制作会社Kennedy Miller Mitchellは、フレームレンダリングのボトルネックを回避するためDell PowerScaleアレイ上で20ペタバイトの生成AIデータを処理しており、調整されたGPU隣接ストレージに対して20〜30%のプレミアムを支払う意欲があることを示しています(computerweekly.com参照)。AIモデルのファイルサイズはおおよそ18か月ごとに2倍になるため、フラッシュ採用はオーストラリアのデータセンターストレージ市場の構成を2024年の22%から2030年には35%オールフラッシュへと傾けると予測されています。

データ主権およびローカライゼーションに関する強制規制

デジタル変革庁(Digital Transformation Agency)は、機密政府ワークロードに対してAustralian Data Centres、Canberra Data Centres、Macquarie Telecomの3社のみを認定しており、ティアAの機会においてアドレッサブルなベンダー集合を絞り込んでいます。[3]オーストラリア政府財務省「データとデジタル政府戦略2030」finance.gov.au金融機関は、規制対象データセットをオンショアに留め、機密性の低い分析をマルチリージョンクラウド上で実行する暗号化ハイブリッドフレームワークへの移行を進めています。Commonwealth Bankの5か年AWS契約およびWestpacの5億米ドルのクラウドプログラムは、グローバルハイパースケーラー内のソブリンゾーンへのシフトを示しており、国内の鍵管理、現地インシデント対応担当者、NABERS 5つ星認定ホスト施設を実証できるベンダーソリューションの需要を高めています。今後の炭素価格制度の調整はさらに低消費電力アレイを優遇し、QLCフラッシュシェルフおよびインテリジェントな電力上限管理を提供するベンダーに直接的な恩恵をもたらします。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オールフラッシュアレイの高い初期設備投資コスト | -0.4% | 国内全体、特に中小企業の採用に影響 | 短期(2年以内) |

| 熟練したストレージおよびSANエンジニアの不足 | -0.3% | 国内全体、地方では深刻 | 中期(2〜4年) |

| 電力料金の上昇と炭素価格制度 | -0.2% | 国内全体、州レベルで差異あり | 長期(4年以上) |

| 地方オーストラリアにおける光ファイバーバックホール拡張の遅延 | -0.2% | 地方オーストラリア、鉱業・農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オールフラッシュアレイの高い初期設備投資コスト

QLCフラッシュの生の米ドル/GBコストは10,000RPMディスクとの均衡に近づいているものの、ユーザーはコントローラー、ライセンス、およびサポート費用の増加に直面しており、3年間の総所有コスト(TCO)はハイブリッド代替品を上回る状況が続いています。HPEのベンチマーク評価では、損益分岐点の達成には2:1のデータ削減率が必要であるが、映像、ゲノミクス、または暗号化バックアップでは常に達成できるわけではないとされています。中小企業においては資金調達上の摩擦が顕著であり、中小企業は総需要の40%を占めながらも1年間の予算サイクルで運営されているため、アップグレードを段階的に実施せざるを得ず、パフォーマンス上のトレードオフを受け入れることを余儀なくされています。政府調達サイクルは平均12〜18か月に及び、ベンダーの営業プロセスを長期化させ、短期的なユニット成長を抑制しています。

熟練したストレージおよびSANエンジニアの不足

IDCの調査によると、オーストラリア企業の76%が認定ストレージ人材の採用に苦労しており、導入スケジュールが20〜30%長期化し、ベンダーのプロフェッショナルサービスチームへの依存度が高まっています。Microsoftのデータセンターアカデミーが人材パイプラインを拡充していますが、2年間のコースラグのため、その効果は2027年まで遅延します。遠隔地の鉱業・農業ハブでは深刻な人材不足が生じており、高度な導入を制限するとともに、最小限の現地監視を必要とするプラグアンドプレイ型エッジシステムに向けた空白市場を生み出しています。直感的なユーザーインターフェース、AIOps駆動によるトラブルシューティング、およびマネージドサービスラッパーに投資するベンダーが相対的な優位性を獲得します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANの優位性がオブジェクトストレージによって揺らぐ

ストレージエリアネットワーク(SAN)は2025年末にオーストラリアのデータセンターストレージ市場の44.73%のシェアを占め、高スループットの銀行元帳および政府ERPクラスターに依然として好まれています。ただし、オブジェクトおよびテープストレージはCAGR 5.14%で成長しており、コンプライアンス要件の高いクライアントが医療画像、地震探査ファイル、映像監視アーカイブにまたがるAI対応データレイクを構築しているためです。堅牢なエッジクラスターを導入している鉱業大手は、複数のピットサイト間で結果整合性をサポートし、厳格なLUNプロビジョニングを不要にするモデルであるため、オブジェクトリポジトリを選択しており、フィールドエンジニアの作業負荷を軽減しています。ベンダーのウェビナーでは現在、SANバックプレーン上にS3互換ゲートウェイを重ねるアプローチが注目されており、買い手がアーキテクチャ上のリスクをヘッジする中、完全な置き換えではなく収束が進んでいることを示しています。

AIデータレイクに連携したオブジェクトプラットフォームのオーストラリアのデータセンターストレージ市場規模は、機械学習採用の増加とコスト効率の高いコールドアーカイブティアの相互作用を反映して、2031年までに6億1,270万米ドルを超えると予測されています。一方、SANファブリックは徐々にNVMe over Fibre Channel(NVMe-oFC)を採用してレイテンシーを一桁マイクロ秒以内に維持し、ティア0における存在感を保っています。ブロック、ファイル、オブジェクトモダリティ全体に統合名前空間を重ねることができるサプライヤーは、顧客が複数世代の資産を合理化する中でウォレットシェアを獲得する位置に立っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ストレージタイプ別:HDDの持続にもかかわらずフラッシュアレイが拡大

従来型HDDアレイは2025年に46.12%のシェアを維持しており、コスト/ギガバイトがIOPS性能を上回るハイパースケールアーカイブプールに支えられています。SeagateによるHAMR(熱磁気アシスト記録)を採用した100 TBディスクのロードマップは、スピニングメディアが2031年まで大容量リザーバーとして存続するという確信を買い手に与えています。パフォーマンスティアでは、オールフラッシュアレイがCAGR 6.56%で複利成長しており、金融サービス、医療画像、CGIスタジオが同時アクセス急増時でもミリ秒単位の応答時間を確保しようと急ぐ中、オーストラリアのデータセンターストレージ市場全体の成長を上回っています。AIトレーニング、推論、データ前処理タスクがI/Oフットプリントを支配するシナリオのもと、オールフラッシュのオーストラリアのデータセンターストレージ市場シェアは2031年までに約34.15%に達すると予測されています。

ハイブリッドアレイは、予測型ティアリングによって管理されるQLCフラッシュキャッシュ上にホットデータセットを置き、コールドデータを高容量ディスクに格納することでコストとパフォーマンスのギャップを埋めています。消費量ベースの課金と適応型サービス品質(QoS)ティアを提供するベンダーは、初日の設備投資を平準化し、使用量のバーストに合わせて支払いを調整することで移行を加速させています。2026年にPCIe Gen5と3D NAND積層が成熟した時点でテラバイトあたりの生のフラッシュ価格がさらに低下することが期待されており、このマイルストーンにより中堅市場層における遅延移行が解放される可能性があります。

データセンタータイプ別:コロケーションのリーダーシップがハイパースケーラーの成長に脅かされる

コロケーションサイトは展開済みキャパシティの65.55%を占めており、完全なクラウド再プラットフォーム化なしにオフプレミスでの冗長性を求めるエンタープライズにサービスを提供しています。ハイパースケーラーおよびクラウドサービスプロバイダーは現在規模は小さいながらも、セキュリティ機密性の高いワークロードがシドニーおよびメルボルンの都市圏内のソブリンゾーンへと移行する中でCAGR 7.22%で成長しています。ハイパースケーラーボールトに連携したオーストラリアのデータセンターストレージ市場規模は、持続的な規制の明確化と電力網の拡張を前提として2031年までに14億5,000万米ドルを超える見込みです。

エッジおよびエンタープライズのオンプレミスマイクロデータセンターは、レイテンシーに敏感な産業IoTおよび自律型フリートワークロードに対応しています。ピルバラ地区の鉱業オペレーターは、自律走行型ダンプトラック向けに堅牢なフラッシュを搭載したコンテナ型サイトを展開しており、純粋な密度よりも入出力帯域幅と振動耐性を優先しています。NEXTDCなどのコロケーション企業は現在、AWS、Azure、Googleのソブリンリージョンに直接トンネルするクロスコネクトファブリックをバンドルしており、テナントが居住要件を満たしながら一桁ミリ秒のレイテンシーを維持できるようにしています。

エンドユーザー別:ヘルスケアの加速が従来のリーダーを上回る

ITおよび通信が36.84%のシェアでトップとなり、通信事業者が5Gトラフィックの増大に対応するためSANコアをリフレッシュしています。ヘルスケアおよびライフサイエンスはベース規模は小さいながら、My Health Recordの構築とAI支援画像診断によって推進され、垂直市場の中で最も速いCAGR 8.01%で拡大しています。Lumus ImagingのNetApp導入により、スキャン速度が10倍高速化され、年間500万〜1,000万米ドルのコスト削減が実現し、資本委員会に対して投資対効果(ROI)を実証しています(cio.com参照)。銀行はAML(マネーロンダリング防止)規制の変更とリアルタイム決済プラットフォームに対応するために安定したアップグレードペースを維持しています。政府機関は重要インフラ安全保障法(Security of Critical Infrastructure Act)へのコンプライアンスに注力し、認定されたソブリンサプライヤーとの長期マスター契約を締結しています。

メディア・エンタテインメントおよび製造業は、CGIレンダリング、インダストリー4.0テレメトリー、品質検査映像が非構造化データセットを拡大させる中で中一桁のCAGRを示しています。生成AIプロセッシングに対する業界横断的な関心がさらに需要サイクルを平準化し、GPUクラスターの展開に連動したリフレッシュを前倒しにしています。

フォームファクター別:ラックマウント型の安定性がコンポーザブルなイノベーションと融合

ラックマウント型設計はデータセンターのフロアタイルレイアウトへの定着とコモディティコンポーネントベンダーの豊富なプールにより、依然として55.68%のシェアを占めています。コンピュートとストレージリソースが実行時に宣言的にバインドされる分散・コンポーザブルアーキテクチャはCAGR 6.45%で成長しています。Hitachi VantaraのVirtual Storage Platform Oneは、AIOpsファブリックに対してI/Oごとのテレメトリーを提供できる全QLC(クアッドレベルセル)ドロワーを披露しており、無駄なキャパシティを削減し、前年比で壁面電力消費を33%低減しています。コンポーザブルシステムは、フリート全体の利用率を高めようとするハイパースケーラーや、多様なワークロードパターンに応じてCPU、GPU、NVMeプールを頻繁に再構成する必要があるAIラボに共鳴しています。

ブレードおよびモジュール型ユニットは、ラック深さと冷水ループが限られた高密度またはエッジ展開をターゲットとしています。シャーシレベルで高度なゾーニングとゼロトラストマイクロセグメンテーションを統合するベンダーは、防衛および重要インフラ案件においてプレミアム価格を設定することが可能です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

インターフェース別:SAS/SATAの優位性がNVMeの加速に直面

エンタープライズ向けツール、マルチパスキング(マルチパス)スタック、サプライチェーンが引き続きSAS/SATAに最適化されているため、SAS/SATAインターフェースが54.21%のシェアで優位を保っています。しかしNVMeの出荷台数はCAGR 6.98%で増加しており、AI推論ティア、Kafkaログ処理クラスター、スペース制約のあるマイクロDC(マイクロデータセンター)インア・ボックス展開を獲得しています。Western Digitalの64 TB eSSDおよびPCIe Gen5ロードマップは、シーケンシャル読み取りで14 GB/sを超えるホストバス転送速度に対応するスループット軌道を強調しています。ファイバーチャネル(Fibre Channel)およびiSCSIは規制対象セクターでの関連性を維持していますが、資産寿命を延ばすためにNVMe over Fibre ChannelおよびRDMAの拡張機能を追加しています。

レイテンシーの優位性はモデルトレーニングサイクル時間の短縮に直接つながっており、オーストラリアのAI実践者は旧来のSASアプライアンスからNVMeに切り替えた後、18〜25%の実行時間短縮を報告しています。中容量QLCドライブにおける価格均衡は2年以内に達成される見込みであり、その時点でオーストラリアのデータセンターストレージ市場の買い手が広範なインターフェースリフレッシュプロジェクトを開始すると予測されています。

地理分析

シドニーとメルボルンを合わせると、国内設置済みメガワットおよびストレージペタバイトの約69.85%を占めています。アジア太平洋地域第3位のデータセンタークラスターであるシドニーは、2024年末時点で768 MWが稼働中(空室率9%)で、987 MWが建設中、さらに2 GWを超える将来パイプラインを有しています。需要の集中は、優れた光ファイバー密度、海底ケーブルの陸揚げ地点、および国内クラウドオンランプの存在によるものです。メルボルンは地域で8位にランクし、再生可能エネルギーのインセンティブと年間1,800時間を超えるフリーエアクーリングの恩恵を受ける涼しい環境温度を活用しており、ストレージアレイの実効キロワット当たりレートの低下に貢献しています(austrade.gov.au参照)。現在の設備投資パイプラインが維持される場合、ビクトリア州内のオーストラリアのデータセンターストレージ市場規模は2031年までに8億4,260万米ドルに達する見込みです。

ブリスベンとパースは新興の第2層拠点を形成しています。クイーンズランド州政府が支援する400 MWhバッテリーおよび500 MW太陽光・蓄電複合建設は、データセンターオペレーターにとって魅力的な低炭素電力購入契約(PPA)を解禁しています。西オーストラリア州の鉱業自動化クラスターは、粉塵、熱、および限られた電力網の信頼性の中で稼働できるエッジノードを必要としており、密閉型伝導冷却プレートで冷却される堅牢なダイレクトアタッチドNVMe展開につながっています。これらのマイクロサイトは通常200 kW未満で運用されますが、AIエンジンが1台あたり300万米ドル相当の自律走行型ダンプトラックを制御しているため、エンタープライズグレードの信頼性が求められます。

キャンベラは政府および防衛ワークロードに特化しており、デジタル変革庁(Digital Transformation Agency)の認定制約によってサプライヤーの範囲が絞り込まれています。その結果、キロワット当たりのプレミアム料金が持続可能となり、より高いレベルの冗長性(N+2または2N)が標準となっています。キャンベラに起因するオーストラリアのデータセンターストレージ市場シェアは、量的には小さいながらも利益率の観点から有利な状況にあります。

地方オーストラリアでは光ファイバーバックホールの遅延が課題となっており、マイクロ波および低軌道(LEO)衛星リンクがギャップを部分的に緩和していますが、大量データレプリケーションの経済性においては光ファイバーの代替にはなりません。2026年〜2028年に予定されている政府共同出資のダークファイバートランクプロジェクトが、農業IoT、環境モニタリング、スマートグリッド分析をサポートするオブジェクトストアの分散レプリカに対する潜在的な需要を解放する可能性があります。

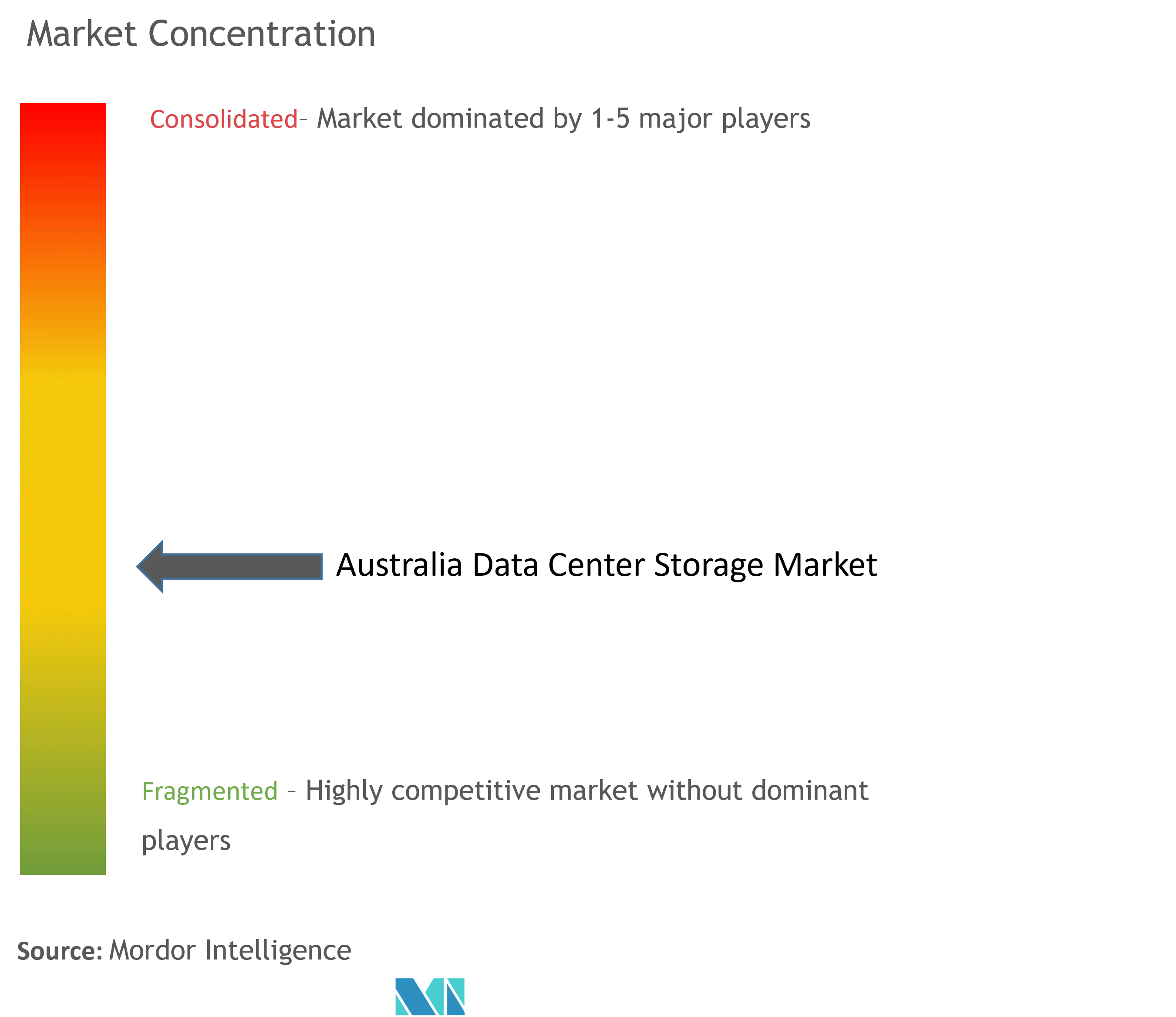

競争環境

競争の激しさは中程度であり、上位5社がペタバイト出荷量の推定55〜60%を支配しています。Dell TechnologiesはAIフォーカスパートナーネットワークを活用してVxRailおよびPowerStoreノードをGPUラックの隣に配置し、パートナーファーストの実行方針に転換した後、オーストラリアでのPowerStore収益が前年比20%増加していると報告しています。NetAppはGoogle分散クラウド(Google Distributed Cloud)アライアンスを規制対象業界に活用し、オンプレミスアレイとソブリンリージョン間でONTAPデータファブリックの一貫性を提供することでハイブリッドコンプライアンスの課題に対処しています。HPEはGreenLakeの消費量ベース課金を強調して設備投資への異論を払拭し、5Gマイクロフロントノード向けにArubaエッジスイッチングをバンドルしています。

Hitachi VantaraはVirtual Storage Platform Oneの発売後にストレージ成長率が四半期比27%増加しており、DGXクラスター向けNVIDIAとの商業的連携が後押ししています。オーストラリアのデータセンターストレージ市場を狙うスタートアップ企業には、トリプルレプリカSANクラウドの半分のフロアスペースで14ナイン(99.99999999999999%)の耐久性に調整可能なイレイジャーコーディングされたオブジェクトプールを提供するソフトウェア定義型の先駆者が含まれています。チャネルパートナーは、エネルギー性能に割り当てられるRFP(提案依頼書)のウェイトが上昇していることを報告しており、1.5未満のPUE展開の証拠と低炭素サプライチェーンの開示に対して最大10%のスコアアップが与えられています。ロールイン/ロールアウト型の堅牢なフラッシュとオンボードAIOpsに注力するエッジ指向のプレーヤーは、鉱業と防衛において専門的なニッチを開拓しています。

総じて、価格対性能の差別化だけでは不十分であり、プロバイダーは進化する調達規準を満たすために国内サポートデスク、オーストラリア管轄内の暗号鍵エスクロー、および透明性ある排出量フットプリントを実証する必要があります。熟練したSANエンジニアを採用できない中堅市場企業向けに、接続性、マネージドバックアップ、スキルのアウトソーシングをバンドルした地方マネージドサービスモデルに白地(未開拓領域)が残っています。

オーストラリアのデータセンターストレージ業界のリーダー企業

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp, Inc.

Pure Storage, Inc.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:NextDCが80 MWのメルボルン施設を計画し、地域のキャパシティとストレージ需要を拡大

- 2025年2月:NetAppがGoogleクラウドとの協業を拡大し、規制対象セクター向けにソブリン準拠ストレージを提供

- 2025年2月:Goodman GroupがAUD 25億4,000万を調達し、データセンター建設に充当。同社の130億米ドルのパイプラインの40%を占める

- 2025年3月:オーストラリア政府が2030年のデジタルサービス目標を示すデータ・デジタル政府戦略を公表

- 2025年5月:Seagateが100 TBディスクロードマップを発表し、高容量ドライブへの継続的な投資を強調

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、オーストラリアのデータセンター・ストレージ市場を、オンプレミスまたはコロケーションで新たに導入されたディスク、フラッシュ、ハイブリッド・アレイに加え、オーストラリア国内にあるエンタープライズ、ハイパースケール・クラウド、エッジ、ホールセール施設に設置されたストレージに特化したコンバージド・ノード、ソフトウェア定義ノードの価値と定義している。容量は工場出荷時に把握され、一般的な年間平均レートで米ドルに換算される。

対象外:コンシューマーPC向け外付ドライブ販売およびリムーバブル・アーカイバル・メディアは対象外。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクトアタッチドストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー・クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 政府および公共セクター

- メディア・エンタテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュール型

- 分散・コンポーザブル型

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、シドニー、メルボルン、ブリスベン、パースのデータセンター事業者、銀行、通信キャリア、防衛機関の調達責任者にインタビューを行っています。これらの会話から、二次資料では定量化できない消費電力対容量比、リフレッシュサイクル、一般的なオールフラッシュのプレミアムが検証され、遠隔地の採掘現場におけるAIパイロットからのエッジケース需要が判明しました。

デスクリサーチ

まず、オーストラリア統計局(Australian Bureau of Statistics)、オーストラリア通信メディア局(Australian Communications and Media Authority)が発行するオープンデータ、および税関の輸入記録から、ベースラインの出荷量と価格設定の手がかりを収集し、四半期ごとのペタバイトの流入量を明らかにする。続いて、グリーンエネルギー申請書、州計画承認書、電気通信協会の白書から利用シグナルを照合し、施設の建設状況を把握する。

Questelの特許分析、企業の10-K、投資家向け資料、およびFactivaのニュースフィードは、NVMeの採用やフラッシュの価格低下などの技術の変遷をマッピングするのに役立ちます。IMTMAとAsia Metalは、地域の部品コスト動向を提供しています。このリストは例示であり、多くの追加的な公開および購読ソースが当社のデスクワークを支えています。

マーケット・サイジングと予測

トップダウンの構成は、新規建設MWの発表から得られたモデル化されたラックの追加から始まり、次に施設クラス別に検証されたラックあたりのストレージ基準値を掛け合わせる。ボトムアップのチェック、サプライヤーのロールアップ、およびサンプリングされたASP×数量見積りを選択し、合計を算出する。主要なモデルインプットには、平均ラック密度、フラッシュからディスクへのミックスシフト、新規ホールにおけるハイパースケーラのシェア、GBあたりのドル軌道、規制データ主権支出、エネルギーコスト曲線などが含まれる。多変量回帰は、これらの推進要因を過去の導入実績と整合させ、シナリオ帯域は 2025-2030 年の見通しを精緻化する。

データ検証と更新サイクル

出力は、出荷データベースに対するアノマリースキャン、アナリストのピアレビュー、シニアのサインオフを通過する。モデルは毎年更新され、為替変動、政策転換、または5MWを超える施設の発表がベースラインに重大な影響を与えた場合、サイクル半ばに更新が行われる。

モルドールのオーストラリア・データセンター・ストレージ・ベースラインが信頼される理由

ハードウェアの境界線、為替処理、リフレッシュのタイミングが企業によって異なるため、公表されている数字はしばしば乖離する。私たちの規律あるスコープ、ドライバーセット、毎年のリビルドは、バイヤーが観察可能なラックと現実的なASPに固定された数字を見ることを意味します。

このギャップの主な要因としては、ソフトウェアとサービスをバンドルしている出版社があること、ハイパースケールビルドに限定している出版社があること、為替レートを年間平均ではなく、調査開始時に固定している出版社があることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 29.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 23.6億米ドル(2024年) | 地域コンサルタントA | エッジマイクロサイトとNVMeの価格アップリフトを除く |

| 110.52米ドル(2024年) | グローバル・コンサルタンシーB | サーバー、ネットワーク機器、マネージド・サービスを "ストレージ "にバンドル |

これらのコントラストは、モルドールのボトムチェックされたハードウェアのみのレンズが、意思決定者が明確な変数に遡ることができる、バランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答する主要な質問

オーストラリアのデータセンターストレージ市場の現在の価値はいくらですか?

オーストラリアのデータセンターストレージ市場は2026年に30億6,000万米ドルと評価されており、2031年までに35億7,000万米ドルに達すると予測されています。

どのストレージ技術が市場シェアでリードしていますか?

ストレージエリアネットワーク(SAN)が2025年に44.73%のシェアでリードしており、ミッションクリティカルな高性能ワークロードにおける継続的な役割を反映しています。

NVMeの採用が加速している理由は何ですか?

NVMeの低レイテンシープロトコルはAI・機械学習およびリアルタイム分析ワークロードに適合しており、フラッシュ価格がエンタープライズディスクとの均衡に近づく中、出荷台数のCAGRは6.98%に達しています。

最も急成長しているエンドユーザーの垂直市場はどこですか?

ヘルスケアおよびライフサイエンスが最も急成長している垂直市場であり、電子健康記録、医療画像、AI駆動型診断によってCAGR 8.01%で拡大しています。

政府のデータ主権規制はストレージの購買行動にどのような影響を与えていますか?

規制により、機密性の高い重要データはオーストラリアの管轄内に保持することが義務付けられており、企業は国内のデータセンターのフットプリントと、ソブリン管理とNABERS評価効率を証明できるベンダーに向けて誘導されています。

中小企業のフラッシュ採用を阻む主な障壁は何ですか?

GB当たりの経済性が改善しているにもかかわらず、コントローラー冗長化やソフトウェアライセンスを含む初期設備投資コストが依然として高額であり、中堅市場企業のフラッシュ移行を遅らせています。

最終更新日: