Tamaño y Cuota del Mercado de Centros de Datos de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Australia por Mordor Intelligence

Se espera que el Mercado de Centros de Datos de Australia crezca de 6.950 millones de USD en 2025 a 7.250 millones de USD en 2026 y se proyecta que alcance 8.920 millones de USD en 2031 a una CAGR del 4,25% durante 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca de 3,53 miles de megavatios en 2025 a 7,18 miles de megavatios en 2030, a una CAGR del 15,25% durante el período de pronóstico (2025-2030). Las cuotas y estimaciones del segmento de mercado se calculan e informan en términos de MW. Inversiones como el compromiso de Amazon de 20.000 millones de AUD (13.600 millones de USD) y el plan de expansión de Microsoft de 5.000 millones de AUD (3.400 millones de USD) subrayan la confianza que los operadores de hiperescala tienen en la posición de Australia como puerta de entrada digital a la región de Asia-Pacífico. La creciente demanda de cargas de trabajo de inteligencia artificial y computación de alto rendimiento (HPC), los mandatos sostenidos del gobierno en materia de ciberseguridad y el aumento de los aterrizajes de cables submarinos impulsan las adiciones de capacidad, mientras que los incentivos de energía renovable mitigan el riesgo de las tarifas eléctricas en los mercados regionales. La presión competitiva se intensifica a medida que los operadores de hiperescala pasan de la coubicación mayorista a campus autoconstruidos, lo que lleva a los operadores establecidos a redoblar sus apuestas en ecosistemas de interconexión y certificaciones de sostenibilidad. Sin embargo, las restricciones de la red eléctrica fuera de las ciudades de primer nivel y la escasez de mano de obra especializada sostienen los retrasos en los proyectos, añadiendo presión de costos y plazos que los operadores ahora incorporan en los contratos a largo plazo.

Conclusiones Clave del Informe

- Por tamaño de centro de datos, los despliegues a gran escala lideraron con el 24,37% de la cuota del mercado de centros de datos de Australia en 2025, mientras que se proyecta que las instalaciones masivas avancen a una CAGR del 16,97% hasta 2031.

- Por tipo de nivel, la infraestructura de Nivel 3 representó una cuota del 83,54% del tamaño del mercado de centros de datos de Australia en 2025, pero se prevé que los despliegues de Nivel 4 se expandan a una CAGR del 17,98% hasta 2031.

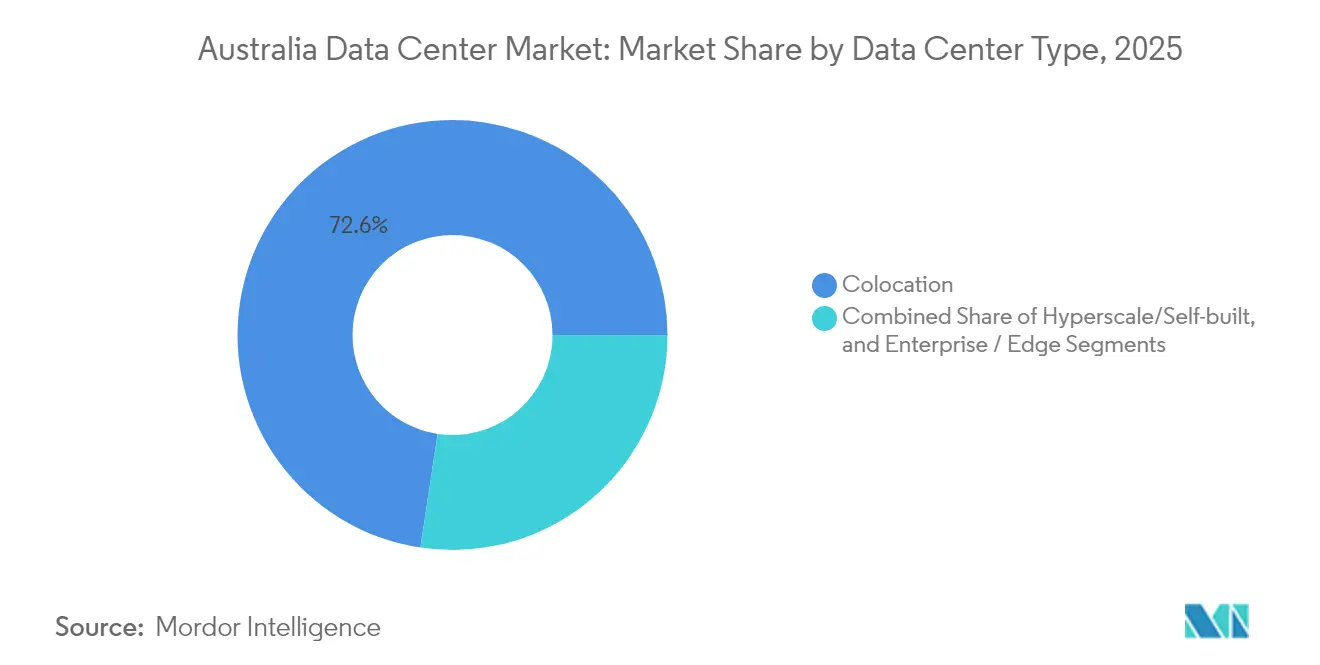

- Por tipo de centro de datos, la coubicación mantuvo una cuota del 72,62% del tamaño del mercado de centros de datos de Australia en 2025, aunque las autoconstrucciones de hiperescala registran la CAGR más rápida del 18,95% hasta 2031.

- Por usuario final, TI y telecomunicaciones representaron el 49,12% de la cuota del mercado de centros de datos de Australia en 2025, mientras que la banca, los servicios financieros y los seguros (BFSI) están proyectados para crecer a una CAGR del 15,88% hasta 2031.

- Por zona de alta demanda, Melbourne capturó el 22,07% de la cuota de ingresos en 2025, pero Sídney registra una CAGR del 12,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración acelerada a la nube por parte de las empresas australianas | +3.2% | Nacional, concentrada en Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Incentivos de energía verde para operadores de centros de datos | +2.1% | Nacional, más fuerte en Queensland y Australia Meridional | Mediano plazo (2-4 años) |

| Demanda de latencia inferior a 1 ms por parte de aplicaciones perimetrales | +2.8% | Áreas metropolitanas: Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Aumento de cargas de trabajo de inteligencia artificial y HPC en centros de investigación | +3.5% | Sídney, Melbourne, Brisbane, Canberra | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de ciberseguridad para infraestructuras críticas | +1.9% | Nacional, prioridad en zonas de infraestructura crítica | Corto plazo (≤ 2 años) |

| Aumento de aterrizajes de cables submarinos que mejoran la conectividad | +1.8% | Regiones costeras: Sídney, Perth, Darwin | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración Acelerada a la Nube por Parte de las Empresas Australianas

Las empresas van más allá de los proyectos de migración directa hacia arquitecturas nativas de la nube, con Microsoft estimando que el 85% de las aplicaciones empresariales australianas residirán en la nube para 2025. [1]Telstra, "Telstra Scales Up AI Adoption", TELSTRA.COM.AU La migración de Telstra a un entorno 100% basado en API y la integración de Azure OpenAI ya ha reducido los contactos repetidos de clientes en un 20%. Los líderes del sector BFSI, incluidos Commonwealth Bank y Westpac, adoptan un enfoque multinube para evitar la dependencia de un proveedor único, lo que incrementa la demanda de servicios de coubicación interconectada y conexión cruzada. Las organizaciones regionales se encuentran aproximadamente dos años por detrás de sus pares metropolitanos en madurez de nube, extendiendo las olas de migración hasta bien entrado 2028. Los diseños híbridos que mantienen las cargas de trabajo sensibles a la latencia de forma local estimulan directamente la capacidad adicional del mercado de centros de datos de Australia.

Incentivos de Energía Verde para Operadores de Centros de Datos

El mandato de energía renovable del 80% de Queensland para 2035 y el compromiso de neutralidad de carbono de Australia Meridional impulsan los modelos de selección de ubicación hacia regiones ricas en generación eólica y solar.[2]NEXTDC, "Centros de datos certificados 100% neutros en carbono", NEXTDC.COM Los acuerdos de compra de energía estabilizados por debajo de 80 AUD/MWh permiten a los operadores cubrirse contra las tarifas minoristas que oscilan entre 24,2 y 43,6 centavos por kWh. La certificación de Acción Climática de NEXTDC compensa 0,492 toneladas de emisiones por cada kilovatio, creando diferenciación de marca al tiempo que satisface los criterios ESG de los inversores. Los operadores de hiperescala que se han comprometido a obtener el 100% de su energía de fuentes renovables para 2030 están canalizando la demanda hacia estas huellas más ecológicas, intensificando la competencia por la capacidad de transmisión en los corredores de energías renovables.

Demanda de Latencia Inferior a 1 ms por Parte de Aplicaciones Perimetrales

Los programas de vehículos autónomos, los despliegues de IoT industrial y las plataformas de juegos en tiempo real requieren retardos de ida y vuelta inferiores a 20 milisegundos para mantenerse dentro de los umbrales de seguridad o de experiencia del usuario. [3]iMOVE Australia, "A Comparative Assessment of C-ITS Technologies", IMOVEAUSTRALIA.COMLos nodos de computación perimetral móvil que utilizan unidades de borde de carretera virtuales permiten a las empresas de telecomunicaciones alcanzar el objetivo mientras contienen los desembolsos de capital. Los participantes del mercado financiero que ubican sus sistemas cerca de los motores de la bolsa de valores ASX impulsan aún más el posicionamiento de los microcentros de datos en los distritos comerciales centrales de Sídney. La interacción del despliegue de 5G y los nodos perimetrales crea flujos de ingresos incrementales para los propietarios de instalaciones a través del alojamiento de segmentos de red y servicios de metal desnudo dedicados.

Aumento de Cargas de Trabajo de Inteligencia Artificial y HPC en Centros de Investigación

Los clústeres de unidades de procesamiento gráfico de uso específico, como la Fábrica de Inteligencia Artificial M4 de NEXTDC en Melbourne, admiten racks con refrigeración líquida que superan los 50 kW por rack. Las subvenciones nacionales de inteligencia artificial que totalizan 101,2 millones de AUD (68,8 millones de USD) catalizan cargas de trabajo de modelado climático, genómica y ciencia de materiales que requieren computación doméstica para el cumplimiento de la soberanía de datos. Los requisitos de inteligencia artificial soberana restringen el entrenamiento en el extranjero de conjuntos de datos sensibles, reforzando así la necesidad de una construcción local de hardware. A medida que el entrenamiento de modelos de lenguaje de gran escala se consolida en centros de datos de hiperescala y la inferencia se desplaza hacia el perímetro, los operadores monetizan suites premium listas para inteligencia artificial a tarifas de mayor densidad de potencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de tarifas eléctricas en las principales regiones metropolitanas | -2.3% | Áreas metropolitanas de Sídney, Melbourne y Adelaida | Corto plazo (≤ 2 años) |

| Escasez de mano de obra especializada en operaciones de misión crítica | -1.7% | Nacional, aguda en mercados regionales | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de la red eléctrica fuera de las ciudades de Nivel 1 | -1.9% | Queensland regional, Australia Occidental, Territorio del Norte | Largo plazo (≥ 4 años) |

| Mayor escrutinio ESG sobre el consumo de agua | -1.4% | Regiones con estrés hídrico: Australia Meridional, Australia Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Tarifas Eléctricas en las Principales Regiones Metropolitanas

Los precios al por mayor en el mercado spot trimestral oscilaron entre 50 y 150 AUD/MWh, mientras que las tarifas minoristas alcanzaron un máximo de 43,6 centavos por kWh en Australia Meridional frente a 24,2-27,0 centavos en Victoria. Las nuevas conexiones de red de alta tensión en Sídney, con restricciones de espacio, cuestan más de 5 millones de AUD (3,4 millones de USD) y tardan hasta 36 meses en energizarse. Los proveedores de coubicación más pequeños que carecen de acuerdos de cobertura sienten más el apretón de márgenes, lo que los empuja hacia los acuerdos de compra de energía renovable o hacia ciudades secundarias donde las tarifas son más bajas. La disparidad tarifaria podría desencadenar un desplazamiento de capacidad lejos del eje tradicional Sídney-Melbourne.

Escasez de Mano de Obra Especializada en Operaciones de Misión Crítica

Los ciclos de construcción se alargan entre 6 y 12 meses porque los oficios eléctricos y mecánicos experimentados son escasos en relación con la demanda de la minería y las obras públicas. Los gerentes de instalaciones con certificación de misión crítica exigen salarios premium, un gasto magnificado en regiones donde menos candidatos poseen habilitaciones de Seguridad de Infraestructura Crítica. La adopción de refrigeración líquida en las salas de inteligencia artificial introduce nuevos requisitos de habilidades, lo que obliga a los operadores a lanzar academias internas o asociarse con institutos técnicos. Los retrasos en los visados para especialistas extranjeros restringen el alivio a corto plazo, favoreciendo a los operadores establecidos con procesos de formación consolidados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos - Los Campus de Hiperescala Dan Forma a las Perspectivas de Capacidad

Los despliegues masivos, que superan las configuraciones de 100 MW, registraron la CAGR más rápida del 16,97%, mientras que las salas a gran escala retuvieron el 24,37% de la demanda de 2025. Los planes maestros de Amazon de 20.000 millones de AUD (13.600 millones de USD) y Microsoft de 5.000 millones de AUD (3.400 millones de USD) subrayan un claro giro hacia campus integrados que aseguran contratos de servicios públicos preferentes. El tamaño del mercado de centros de datos de Australia para las instalaciones masivas se amplía consecuentemente a medida que las empresas favorecen los nodos de hiperescala para los clústeres de entrenamiento de inteligencia artificial, mientras que las huellas medianas y pequeñas gravitan hacia ubicaciones perimetrales para el cumplimiento de la latencia. Los operadores de campus monetizan subestaciones en el lugar y bucles de fibra privados, un modelo que escala de manera más eficiente que la coubicación de múltiples inquilinos. Al mismo tiempo, los plazos de aprobación ambiental desafían los proyectos de densificación metropolitana, impulsando las nuevas construcciones en terrenos vacíos hacia los suburbios exteriores con capacidad de red eléctrica de reserva.

Por Tipo de Nivel - El Nivel 4 Amplía las Fronteras de Confiabilidad

La cuota del mercado de centros de datos de Australia de la arquitectura de Nivel 3 fue del 83,54% en 2025, pero las instalaciones de Nivel 4 muestran una CAGR desproporcionada del 17,98% gracias a los mandatos de tiempo de actividad del sector BFSI y del sector público. NEXTDC opera la única cartera multiciudad del país de salas con certificación de Nivel IV, cobrando ingresos recurrentes mensuales premium por una disponibilidad del 99,995%. Las reformas del mercado financiero que introducen pagos en tiempo real impulsan las expectativas de tiempo de inactividad casi nulo en las cargas de trabajo de la banca central. Si bien las primas de construcción pueden alcanzar el 60% sobre el Nivel 3, los operadores justifican la inversión a través de servicios gestionados integrados y documentación de cumplimiento que los competidores más pequeños no pueden replicar. Entre 2026 y 2030, la mayor adopción de sistemas de alimentación ininterrumpida distribuidos redundantes y alimentaciones de red dual amplía la base direccionable de Nivel 4.

Por Tipo de Centro de Datos - Las Autoconstrucciones de Hiperescala Redefinen la Dinámica de la Oferta

La coubicación retuvo el liderazgo del 72,62% en 2025, sostenida por la demanda de múltiples inquilinos de empresas agnósticas a la nube. Sin embargo, la capacidad de autoconstrucción crece a una tasa del 18,95% anual a medida que los operadores de hiperescala enfatizan la personalización del rendimiento y el compromiso directo con los servicios públicos. El cambio lleva a los especialistas en coubicación minorista a reposicionar sus activos como centros de interconexión, agrupando puertos de acceso a la nube y bolsas de fibra metropolitana. Los arrendamientos mayoristas siguen siendo relevantes para las corporaciones que necesitan jaulas dedicadas pero carecen del capital para construirlas directamente. Los fondos institucionales como Blackstone validaron el potencial de ganancias al adquirir AirTrunk Operating Pty. Ltd. por 24.000 millones de AUD (16.320 millones de USD) en 2024. Con el tiempo, la diferenciación del ecosistema -densidad de operadores, bolsas de nube y densidades de potencia listas para inteligencia artificial- distinguirá los nodos de coubicación rentables de los activos varados.

Por Usuario Final - El Sector BFSI Acelera su Dependencia Digital

TI y telecomunicaciones dominaron el 49,12% de la demanda de 2025, pero la CAGR del 15,88% del sector BFSI lo convierte en el de mayor crecimiento, impulsado por los sistemas de liquidación en tiempo real y el análisis de fraude basado en inteligencia artificial. El cambio de Commonwealth Bank hacia un núcleo nativo de la nube y la pila de gestión de riesgos multinube de Westpac destacan la tendencia hacia una menor latencia y zonas de respaldo geográficamente diversas. Para los operadores de telecomunicaciones, el corte de red 5G se traduce en despliegues de microperímetro que se conectan de vuelta a las instalaciones centrales a través de actualizaciones de onda de 400 Gbps. Las empresas manufactureras dependen de algoritmos de mantenimiento predictivo, manteniendo activas las suites perimetrales regionales cerca de las líneas de producción. Las agencias del sector público se alinean con la Estrategia de Gobierno Digital, distribuyendo cargas de trabajo en nodos de Nivel 4 y nube soberana para satisfacer los mandatos del Marco de Política de Seguridad Protegida.

Análisis Geográfico

Sídney y Melbourne forman conjuntamente los dos pilares del mercado de centros de datos de Australia, pero los patrones de crecimiento divergentes guían la asignación de capacidad hasta 2030. Melbourne controló el 22,07% de la demanda de 2025, impulsada por su histórico clúster financiero y su clima más fresco. Sin embargo, los estrictos códigos de planificación y el aumento de los precios del suelo en los suburbios interiores dificultaron las nuevas construcciones, dirigiendo a los operadores hacia zonas metropolitanas exteriores como Dandenong. Sídney disfruta de una densidad superior de cables submarinos a través de Australia Connect de Google y otros sistemas transpacíficos, lo que impulsa una CAGR líder del 12,18% hasta 2031. Esa ventaja de conectividad atrae a redes de distribución de contenido, empresas de tecnología financiera y proveedores multinacionales de SaaS que necesitan rutas asiáticas de baja latencia.

Brisbane se beneficia del plan de energía renovable de Queensland, atrayendo estudios de viabilidad de hiperescala que aprovechan el objetivo de energía limpia del 80% del estado. Las bolsas de carga al norte de Gladstone ofrecen terrenos económicos y futura capacidad de consolidación basada en hidrógeno, factores que podrían inclinar las expansiones lejos de las redes del sureste congestionadas. Perth y Darwin se encuentran en encrucijadas estratégicas para las trayectorias de África-Asia y del Norte de Asia, convirtiéndolas en puestos avanzados lógicos de recuperación ante desastres o de perímetro resistente, aunque la demanda absoluta sigue siendo moderada. El Operador del Mercado de Energía de Australia señala 5,8 GW de actualizaciones de transmisión hacia estas regiones, lo que sugiere que los cuellos de botella actuales de la red eléctrica podrían relajarse después de 2028.

Panorama Competitivo

NEXTDC, CDC Data Centres Pty. Ltd. y AirTrunk Operating Pty. Ltd. forman el triunvirato central que da forma a los términos de coubicación comercial y establece los estándares de diseño en todo el mercado de centros de datos de Australia. NEXTDC se diferencia mediante certificaciones de Acción Climática, ofreciendo espacio en rack neutro en carbono a escala, mientras que CDC Data Centres Pty. Ltd. confía en la acreditación gubernamental para asegurar contratos de defensa e inteligencia. El nuevo respaldo de capital de AirTrunk Operating Pty. Ltd. por parte de Blackstone financia campus de hiperescala multirregión que se extienden más allá del corredor Sídney-Melbourne. Los operadores de hiperescala, incluidos Amazon Web Services, Inc., Microsoft Corporation y Google LLC, siguen absorbiendo la mayor parte de la electricidad y las parcelas de terreno para las autoconstrucciones, actuando efectivamente tanto como clientes como competidores de los operadores establecidos de coubicación.

La convergencia tecnológica profundiza las rivalidades. La adopción de refrigeración líquida, los diseños de envolventes de potencia orientados a la inteligencia artificial y las operaciones robóticas sin intervención humana definen las especificaciones de construcción premium de Nivel 4 de los proyectos de 2025. Los operadores regionales más pequeños buscan nichos agrupando computación perimetral gestionada y desplegando módulos de 5-10 MW cerca de centros de tecnología agrícola y minería. La supervisión regulatoria bajo la Ley de Seguridad de Infraestructura Crítica de 2018 impone costos de cumplimiento que favorecen a las entidades bien capitalizadas, reforzando una trayectoria constante de consolidación. Las alianzas estratégicas, como el memorándum de entendimiento de Singtel e Hitachi para instalaciones listas para inteligencia artificial, subrayan cómo los proveedores de tecnología y las empresas de telecomunicaciones diversifican los flujos de ingresos a través de la copropiedad de infraestructura.

Líderes de la Industria de Centros de Datos de Australia

Telstra International Limited

Digital Realty Trust, Inc.

Equinix, Inc.

Fujitsu Limited

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: STACK Infrastructure, Inc. encomendó a asesores la captación de 1.300 millones de AUD (884 millones de USD) para nuevas construcciones, mientras que Partners Group adquirió GreenSquareDC por 1.200 millones de AUD (816 millones de USD).

- Diciembre de 2024: Fujitsu Limited amplió su acuerdo de colaboración global con Amazon Web Services, Inc. para duplicar el número de ingenieros certificados y apuntar a 800 acuerdos empresariales, acelerando las migraciones a la nube.

- Diciembre de 2024: Hitachi y NTT Communications Corporation lograron una sincronización de datos de ida y vuelta de 20 ms sobre 600 km, demostrando arquitecturas activo-activo de larga distancia.

- Noviembre de 2024: NTT Communications Corporation y Google LLC formaron una unidad de negocio dedicada para escalar soluciones de inteligencia artificial en Asia-Pacífico, con el objetivo de multiplicar por 10 los ingresos regionales de la nube en tres años.

Alcance del Informe del Mercado de Centros de Datos de Australia

Melbourne, Perth, Sídney están cubiertos como segmentos por Zona de Alta Demanda. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstruido | ||

| Empresarial / Perimetral | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Melbourne |

| Sídney |

| Brisbane |

| Resto de Australia |

| Por Tamaño de Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstruido | ||

| Empresarial / Perimetral | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Demanda | Melbourne | ||

| Sídney | |||

| Brisbane | |||

| Resto de Australia | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un rack. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar cableado, refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura de cableado y refrigeración adecuada. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de racks debe ser superior a 9.000 o el espacio de suelo elevado (RFS) debe ser superior a 225.001 pies cu.; Centro de Datos Masivo: el número de racks debe estar entre 9.000 y 3.001 o el RFS debe estar entre 225.000 y 75.001 pies cu.; Centro de Datos Grande: el número de racks debe estar entre 3.000 y 801 o el RFS debe estar entre 75.000 y 20.001 pies cu.; Centro de Datos Mediano: el número de racks debe estar entre 800 y 201 o el RFS debe estar entre 20.000 y 5.001 pies cu.; Centro de Datos Pequeño: el número de racks debe ser inferior a 200 o el RFS debe ser inferior a 5.000 pies cu.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: servicio de coubicación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de coubicación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW; y los servicios de coubicación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Rack | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los racks del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Rack | Define la cantidad de energía consumida por el equipo y el servidor alojados en un rack. Se mide en kilovatios (kW). Este factor juega un papel crítico en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un rack. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota cuánta capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar cableado, refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura de cableado y refrigeración adecuada. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de racks. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte delantera del rack da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los racks y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo en el que la parte trasera de los racks da al pasillo. Aquí, el calor disipado por los equipos del rack se dirige hacia la rejilla de salida del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos) / (Consumo Total de Energía del Equipo de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño del sistema en el que se agrega un componente adicional (sistema de alimentación ininterrumpida, generadores, CRAC) para que, en caso de corte de energía o fallo del equipo, el equipo de TI no se vea afectado. |

| Suministro de Energía Ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red de suministro, almacenando energía en baterías de modo que el suministro del sistema de alimentación ininterrumpida sea continuo para el equipo de TI incluso durante un corte de energía de la red. El sistema de alimentación ininterrumpida soporta principalmente solo el equipo de TI. |

| Generadores | Al igual que el sistema de alimentación ininterrumpida, los generadores se ubican en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando el tiempo de inactividad. Las instalaciones del centro de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas de alimentación ininterrumpida, entonces, para lograr N+1, se requeriría un sistema de alimentación ininterrumpida adicional. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre los racks de una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación del centro de datos para sostener su operación. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (sistema de alimentación ininterrumpida, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de suministro de energía de la red eléctrica). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes redundantes e independientes de energía y refrigeración, y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de espacio en piso de ≤ 5.000 pies cu. o cuyo número de racks que se pueden instalar es ≤ 200 se clasifica como un centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de espacio en piso de entre 5.001 y 20.000 pies cu., o cuyo número de racks que se pueden instalar es de entre 201 y 800, se clasifica como un centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de espacio en piso de entre 20.001 y 75.000 pies cu., o cuyo número de racks que se pueden instalar es de entre 801 y 3.000, se clasifica como un centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de espacio en piso de entre 75.001 y 225.000 pies cu., o cuyo número de racks que se pueden instalar es de entre 3.001 y 9.000, se clasifica como un centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de espacio en piso de ≥ 225.001 pies cu. o cuyo número de racks que se pueden instalar es ≥ 9.001 se clasifica como un centro de datos mega. |

| Coubicación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son optados principalmente por pequeñas y medianas empresas (PYMES). |

| Coubicación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de entre 250 kW y 4 MW. Estos servicios son optados principalmente por medianas y grandes empresas. |

| Coubicación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes actores de la nube, empresas de TI, BFSI y actores de contenido en línea por suscripción (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de portadora que se utiliza en el teléfono inteligente. Las tecnologías de portadora disponibles en el mercado son 2G, 3G, 4G y 5G, donde el 2G proporciona la velocidad más lenta mientras que el 5G es el más rápido. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegados en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por parte de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, el cable de cobre y el cable de fibra óptica se utilizan tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante el funcionamiento habitual de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción