Tamaño y participación del mercado de café de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de café de Australia por Mordor Intelligence

El tamaño del mercado de café australiano fue valorado en USD 2,44 mil millones en 2025 y se estima que crecerá desde USD 2,58 mil millones en 2026 hasta alcanzar USD 3,37 mil millones en 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031). Impulsado por el aumento de los ingresos disponibles y una cultura de cafeterías en expansión, los consumidores están cada vez más dispuestos a pagar un precio premium por la calidad. Incluso cuando los presupuestos domésticos se ajustan, las marcas de café premium superan a sus equivalentes de valor, lo que subraya la arraigada cultura del café de la nación, con residentes que consumen una asombrosa cantidad de 16,3 millones de tazas diarias[1]Fuente: Kathy Chapman, "Compañero del café: cómo ese muffin o ese pan de plátano aumenta tu cintura," sydney.edu.au. Los cambios hacia granos de origen único, ingredientes funcionales y opciones listas para beber (RTD) no solo están expandiendo el mercado, sino que también están elevando los precios de venta promedio. En 2024, los aumentos en los precios del café verde llevaron a los tostadores más grandes a asegurar contratos a futuro y diversificar sus fuentes de aprovisionamiento. Esta estrategia, orientada a la protección de márgenes, ahora está siendo replicada por tostadores independientes más pequeños. Si bien el panorama competitivo sigue siendo moderado, con los cinco principales actores disfrutando de ventajas de escala, los especialistas de nicho prosperan mediante la selección de historias de origen únicas, haciendo énfasis en el comercio directo y abogando por certificaciones de sostenibilidad.

Conclusiones clave del informe

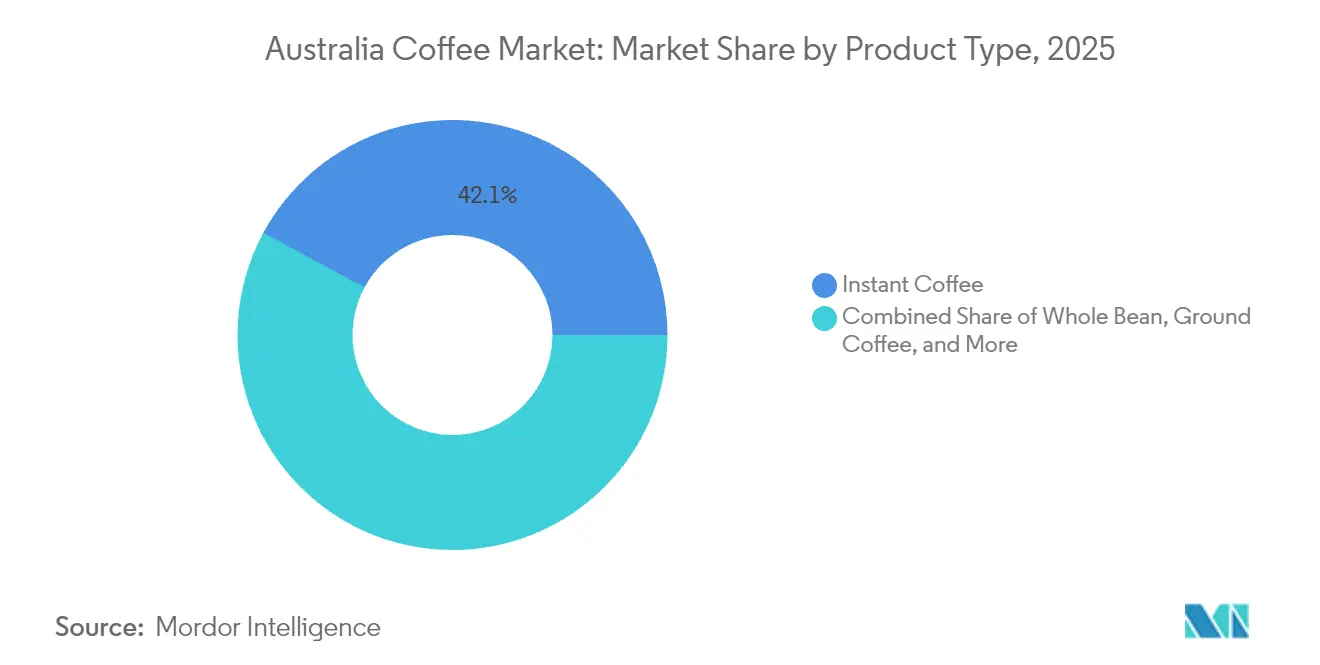

- Por tipo de producto, el café instantáneo lideró con el 42,11% de la participación del mercado de café australiano en 2025, mientras que el café RTD asciende a una CAGR del 6,82% hasta 2031.

- Por sabor, las variedades naturales dominaron con el 86,74% del tamaño del mercado de café australiano en 2025, mientras que las opciones aromatizadas registran una CAGR del 7,48% en el mismo horizonte.

- Por tipo de grano, el Arábica capturó el 58,26% del tamaño del mercado de café australiano en 2025; el Robusta avanza a una CAGR del 6,19% hasta 2031.

- Por tipo de categoría, el café convencional mantuvo el 78,05% de la cuota de ingresos en 2025; se prevé que el café de especialidad crezca a una CAGR del 7,71% durante la ventana de pronóstico.

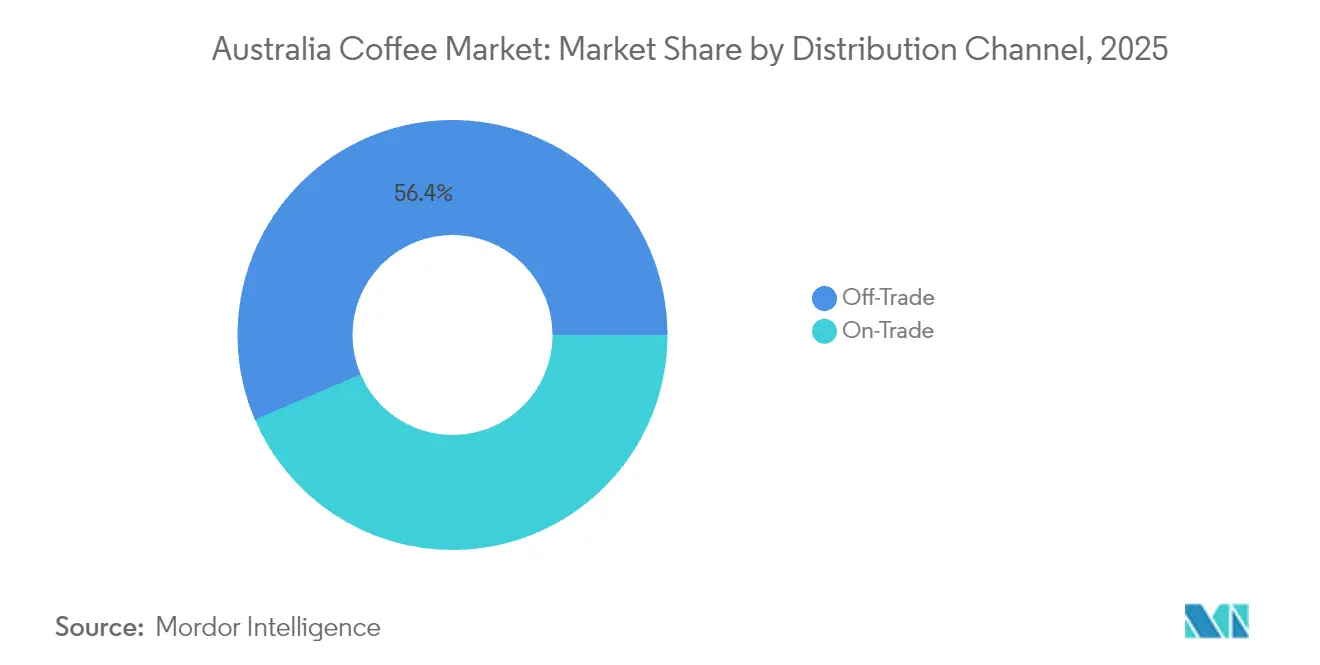

- Por canal de distribución, los canales minoristas aseguraron el 56,44% de las ventas en 2025, mientras que los canales de consumo proyectan una CAGR del 7,08% hasta 2031.

- Por geografía, Nueva Gales del Sur comandó el 33,95% de la participación del mercado de café australiano en 2025; se proyecta que Queensland crezca más rápido, con una CAGR del 6,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de café de Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Creciente demanda de gamas de café funcional y de especialidad | +1.2% | Nacional, con segmentos premium en Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Premiumización y posicionamiento de origen único | +0.9% | Centros urbanos en Nueva Gales del Sur, Victoria y Queensland | Largo plazo (≥ 4 años) |

| Crecimiento de los formatos RTD/cold brew | +1.4% | Nacional, con mayor adopción en Queensland y Nueva Gales del Sur | Corto plazo (≤ 2 años) |

| Crecimiento del equipamiento de barista doméstico que impulsa las ventas de grano entero | +0.8% | Áreas metropolitanas de todos los estados | Mediano plazo (2-4 años) |

| Crecimiento de las tiendas de cafeterías que impulsa la demanda del mercado | +1.1% | Nacional, con concentración en las principales ciudades | Mediano plazo (2-4 años) |

| Innovación en métodos de preparación de café | +0.7% | Centros tecnológicos en Nueva Gales del Sur y Queensland | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de gamas de café funcional y de especialidad

En Australia, los consumidores se sienten cada vez más atraídos por productos de café que ofrecen beneficios más allá de la mera estimulación por cafeína, lo que ha generado un auge en las ofertas de café premium. El segmento de café de especialidad, que abarca variedades orgánicas y de origen único, indica un paladar en maduración entre los consumidores australianos de café. Este cambio refleja una tendencia de bienestar más amplia, posicionando al café como un vehículo de antioxidantes, adaptógenos y otros compuestos que potencian la salud. Adicionalmente, la norma de refuerzo de la certificación orgánica del USDA, que entró en vigor en marzo de 2023, impone estándares de certificación más estrictos a las importaciones de café orgánico. Si bien esto podría restringir la oferta, simultáneamente eleva los estándares de calidad. Además, los actores del mercado se asocian cada vez más con productores, experimentando con técnicas de fermentación e infusiones de frutas, para elaborar perfiles de sabor únicos que justifican precios premium.

Premiumización y posicionamiento de origen único

En Australia, los entusiastas del café están cada vez más dispuestos a pagar un precio premium por productos trazables de origen único, especialmente aquellos con historias de procedencia convincentes. Los tostadores de café de especialidad, aprovechando las relaciones de comercio directo y cadenas de suministro transparentes, obtienen primas de precio del 25-40% sobre el café de commodity. Los consumidores ven ahora las compras de café como inversiones experienciales en lugar de meras transacciones. Esta tendencia de premiumización se ve impulsada aún más por la expansión de la cultura de cafeterías, donde las degustaciones de café y las experiencias educativas se están convirtiendo en motores de ingresos significativos, superando las ventas tradicionales de bebidas. El panorama regulatorio refuerza esta tendencia al introducir requisitos más estrictos de certificación orgánica. Estos no solo protegen el posicionamiento premium de los productores que cumplen la normativa, sino que también elevan las barreras de entrada para los recién llegados. A nivel regional, los consumidores de Melbourne y Sídney están a la vanguardia en la adopción de productos de origen único, mientras que Brisbane se está poniendo rápidamente al día en el segmento premium.

Crecimiento de los formatos RTD/cold brew

Impulsados por la demanda de conveniencia e innovaciones tecnológicas que mejoran la calidad del producto y la estabilidad en estantería, los formatos de café listos para beber son el segmento de mayor crecimiento del mercado de café. En 2024, el avance tecnológico de ultrasonidos para cold brew de la Universidad de Queensland reduce el tiempo de producción de 24 horas a menos de 3 minutos, preservando la integridad del sabor. Esta innovación, destacada por la Universidad de Queensland, podría revolucionar la economía de la fabricación de RTD, allanando el camino para una mayor penetración de mercado[2]Fuente: Universidad de Queensland, "Australia lidera la iniciativa con un cold brew de café ultrasónico en cuestión de minutos," uq.edu.au. Al abordar las limitaciones de la producción tradicional de cold brew, este avance se alinea perfectamente con la creciente demanda de los consumidores de productos premium y convenientes. El auge de la popularidad del RTD se debe en gran medida a los cambios en los patrones de consumo, especialmente entre los segmentos demográficos más jóvenes. Estos consumidores valoran cada vez más la portabilidad y la calidad constante, dejando a menudo de lado los rituales de preparación tradicionales. El crecimiento del segmento refleja una tendencia más amplia del sector, orientada hacia productos funcionales y portátiles que no solo aportan cafeína, sino también una ventaja experiencial. Además, los productos RTD gozan de una ventaja distributiva, aprovechando los canales de bebidas establecidos para alcanzar una penetración de mercado que supera a los formatos de café tradicionales. Esta ventaja no solo facilita un escalado rápido, sino que también amplifica las perspectivas de construcción de marca.

Crecimiento del equipamiento de barista doméstico que impulsa las ventas de grano entero

A medida que los consumidores buscan cada vez más experiencias de calidad de cafetería en el hogar, la demanda de café en grano entero aumenta, impulsada por el auge de sofisticados equipos de preparación doméstica. Esta tendencia, que ganó impulso durante los confinamientos por la pandemia, continúa prosperando, respaldada por la amplia disponibilidad de equipos y un auge del contenido educativo en plataformas digitales. El auge de la cultura del barista doméstico se está reforzando a sí misma: a medida que los consumidores invierten en mejores equipos de preparación, optan cada vez más por granos de mayor calidad, justificando la inversión con menos visitas a cafeterías y mejores habilidades de preparación. Los avances tecnológicos han hecho que las máquinas antes de nivel profesional sean más asequibles y fáciles de usar en el hogar. Los datos minoristas reflejan este cambio, mostrando un vínculo claro entre las compras de máquinas de espresso y las ventas de granos de especialidad, lo que significa que poseer dicho equipamiento a menudo impulsa la demanda de café premium. Esta tendencia beneficia especialmente al segmento de grano entero, que ofrece márgenes más altos y proporciona a los consumidores una frescura y un control superiores sobre su café.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Bebidas sustitutas y bebidas funcionales | -0.6% | Nacional, con mayor impacto en los segmentos demográficos más jóvenes | Mediano plazo (2-4 años) |

| Volatilidad de los precios del café verde y fluctuaciones cambiarias | -1.3% | Nacional, afectando a todos los segmentos del mercado | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro/logística | -0.8% | Regiones dependientes de importaciones, particularmente las grandes ciudades | Corto plazo (≤ 2 años) |

| Preocupaciones de salud relacionadas con la cafeína y el azúcar | -0.4% | Nacional, con enfoque regulatorio de la FSANZ | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del café verde y fluctuaciones cambiarias

En 2024, los precios del café verde en Australia alcanzaron un máximo de 50 años, con los precios del café crudo aumentando en AUD 6 por kilogramo y una tasa de inflación general del 77%, según lo informado por mycuppa[3]Fuente: mycuppa, "Noticias de mycuppa de enero de 2025," mycuppa.com.au. Esta ronda de turbulencias del mercado es en gran medida el resultado de las adversas condiciones climáticas en las principales regiones productoras de café. La cosecha de Arábica de Brasil quedó por debajo de las expectativas, y el cultivo de Robusta de Vietnam fue golpeado duramente por la sequía, dejando los suministros mundiales más ajustados de lo habitual, como señala Pablo & Rusty's. Añadiendo presión, el dólar australiano se ha depreciado frente al dólar estadounidense, elevando los costos de importación y comprimiendo los márgenes en todo el sector. Los importadores se encuentran ahora en una posición complicada: son reacios a abastecerse a precios inflados, pero aun así necesitan suficiente café para mantener un suministro estable. Con los costos en aumento, las empresas se ven forzadas a tomar decisiones difíciles: subir los precios a los consumidores o absorber ellas mismas la compresión de márgenes. Ambos caminos conllevan riesgos, especialmente si los precios más altos llevan a los compradores sensibles al precio a reducir el consumo o a cambiar a alternativas más asequibles.

Cuellos de botella en la cadena de suministro/logística

El aislamiento geográfico de Australia, sumado a su dependencia del café verde importado, expone a la nación a vulnerabilidades en su cadena de suministro. Estas vulnerabilidades no solo obstaculizan el crecimiento del mercado, sino que también complican las operaciones. En 2024, los desafíos logísticos se vieron agravados por las tensiones geopolíticas, lo que resultó en interrupciones de las rutas de envío, aumentos en los precios del combustible y congestión en los puertos. Estos problemas, destacados por Padre Coffee, han elevado los costos de transporte y prolongado los plazos de entrega[4]Fuente: Padre Coffee, "Precios del café 2024: Una revisión anual," padrecoffee.com.au. Los tostadores más pequeños y los importadores de café de especialidad, que carecen de la escala y los amortiguadores de inventario de sus homólogos multinacionales, sienten el peso de estos cuellos de botella. Además, la prolongación de los tiempos de envío y las condiciones de almacenamiento no ideales representan riesgos para la calidad del café verde, pudiendo comprometerse antes de que sea procesado. Como resultado, los actores del mercado se ven obligados a mantener niveles de inventario más elevados, lo que presiona su capital de trabajo e infla los costos de almacenamiento, al tiempo que ejerce presión sobre el flujo de caja. En respuesta a estos desafíos, las iniciativas regionales de cadena de suministro están desplazando su enfoque hacia la diversificación de los países de origen. Existe un notable cambio de enfoque hacia orígenes de Asia-Pacífico, especialmente Papúa Nueva Guinea e Indonesia. Sin embargo, los desafíos relacionados con la calidad y la escala presentan obstáculos para las sustituciones inmediatas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La dominancia del café instantáneo enfrenta la disrupción del RTD

En 2025, el café instantáneo ostenta una participación de mercado dominante del 42,11%, lo que subraya los hábitos prácticos de los consumidores australianos de café. Mientras tanto, el segmento de café listo para beber (RTD) avanza a una brisk CAGR del 6,82%, proyectado para superar a sus equivalentes hasta 2031. Esta divergencia en las tasas de crecimiento señala un cambio en las tendencias de consumo, con los jóvenes profesionales urbanos que favorecen cada vez más la conveniencia de las opciones RTD frente a los métodos de preparación tradicionales. El café molido disfruta de sólidas ventas a través de los canales minoristas, mientras que el auge de los equipos de preparación doméstica y las alianzas estratégicas con fabricantes de máquinas impulsan la popularidad de las cápsulas y monodosis de café. El café en grano entero, aunque con un volumen menor, atiende a mercados premium y minoristas de especialidad, generando márgenes de beneficio más elevados.

Esta tecnología no solo supera los obstáculos tradicionales en la fabricación de RTD, sino que también garantiza la preservación de la integridad del sabor. Esto posiciona al producto para una mayor aceptación en el mercado y un estatus premium. A medida que el mercado evoluciona, existe un marcado cambio hacia la innovación de productos, haciendo énfasis en los beneficios funcionales y los perfiles de sabor únicos. Los fabricantes están incorporando ahora ingredientes adaptógenos y sabores raros, no solo para captar el interés del consumidor, sino también para validar sus estrategias de precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por sabor: La dominancia del café natural es desafiada por la innovación

En 2025, el café natural captura un dominante 86,74% de la cuota de mercado, lo que subraya la lealtad del paladar australiano a los sabores tradicionales del café. Mientras tanto, las variedades aromatizadas están en una trayectoria ascendente, con una tasa de crecimiento CAGR proyectada del 7,48% hasta 2031. Este auge insinúa un apetito creciente por la diferenciación de productos. Dicho crecimiento señala un paladar en maduración, ansioso por explorar fusiones de sabores innovadoras. Esto es especialmente evidente en los segmentos de café listo para beber (RTD) y de café de especialidad, donde la innovación en sabores se constituye como el principal diferenciador. Si bien el café natural tradicional disfruta de una base de consumidores sólida, con atractivo en diversos segmentos demográficos, su dominio sostenido se ancla en la calidad constante y los perfiles de sabor familiares.

El auge del café aromatizado es particularmente pronunciado en los segmentos premium. Aquí, los consumidores demuestran una mayor disposición a pagar un precio adicional por experiencias distintivas y beneficios funcionales añadidos. El enfoque de la innovación ha virado hacia la integración de sabores naturales. Esto se logra mediante la selección cuidadosa de los orígenes del café, técnicas de procesamiento específicas y el uso de ingredientes complementarios, evitando los aromatizantes artificiales. Este enfoque resuena con la creciente tendencia de los consumidores conscientes de su salud. Adicionalmente, los sabores de temporada y los lanzamientos de edición limitada no solo generan entusiasmo entre los clientes leales, sino que también atraen a nuevos consumidores en busca de experiencias frescas. El segmento aprovecha el poder del marketing en redes sociales, donde sus sabores llamativos y únicos frecuentemente ganan tracción orgánica, gracias a las publicaciones de los consumidores y las colaboraciones con influenciadores.

Por tipo de categoría: La premiumización del café de especialidad se acelera

En 2025, el café convencional ostenta una participación de mercado dominante del 78,05%. Sin embargo, los cafés de especialidad, que abarcan variedades orgánicas y de origen único, se encuentran en una trayectoria sólida, con una tasa de crecimiento CAGR proyectada del 7,71% hasta 2031. Este auge subraya la disposición de los consumidores a invertir más en calidad, trazabilidad y aprovisionamiento ético. Dicha tendencia resuena con un movimiento más amplio hacia el consumo consciente y la compra experiencial, posicionando al café no solo como una bebida, sino como un medio para expresar valores e indulgirse en experiencias sensoriales. La ventaja del café de especialidad reside en sus relaciones de comercio directo, narrativas convincentes y sólidas estructuras de margen, todo lo cual refuerza prácticas empresariales sostenibles.

En 2024, el USDA implementa su norma de refuerzo de la certificación orgánica, lo que representa un arma de doble filo para los importadores de café de especialidad. Si bien exige una certificación y trazabilidad más estrictas, lo que podría restringir la oferta y elevar los estándares de calidad, también abre vías de crecimiento, como destaca Roast Magazine. Por otro lado, el café convencional aprovecha su escala, garantizando una disponibilidad constante y ganando a una amplia base de consumidores, especialmente en mercados sensibles al precio y en entornos institucionales. A medida que los consumidores se vuelven más informados y la cultura de cafeterías florece, el mercado apunta hacia una premiumización continua, que celebra los matices de la calidad y el origen.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de grano: El liderazgo del Arábica enfrenta la resiliencia del Robusta

En 2025, el café Arábica ostenta una participación de mercado del 58,26%, lo que subraya la preferencia de los consumidores australianos por su superior sabor y complejidad aromática. Mientras tanto, se proyecta que el café Robusta crezca a una CAGR del 6,19% hasta 2031, impulsado por consideraciones de costo y estrategias de optimización de mezclas. Esta tendencia pone de relieve la tensión de mercado permanente entre la calidad y las presiones económicas, especialmente cuando los precios del café verde alcanzaron máximos históricos en 2024. Si bien el Arábica goza de una posición premium gracias a las preferencias establecidas de los consumidores y sus asociaciones de calidad, enfrenta desafíos de suministro derivados de problemas relacionados con el clima en las principales regiones productoras como Brasil y Colombia.

El crecimiento del Robusta es impulsado por técnicas mejoradas de cultivo y procesamiento que potencian el sabor sin sacrificar el costo ni la fiabilidad del suministro. Incluso con los desafíos de la sequía, el Robusta vietnamita demuestra una resiliencia climática de la que carece el Arábica, lo que lo convierte en una opción estratégica para los importadores que buscan diversificar el suministro. Además, la tendencia de aumentar los porcentajes de Robusta en las mezclas es un testimonio de su rentabilidad, especialmente en el café instantáneo y los segmentos comerciales donde la sensibilidad al precio a menudo eclipsa las primas de sabor.

Por canal de distribución: La dominancia del canal minorista enfrenta la innovación del canal de consumo

En 2025, los canales minoristas capturan una participación de mercado del 56,44%, aprovechando la conveniencia, los precios competitivos y una amplia gama de productos en supermercados, tiendas de especialidad y plataformas en línea. Mientras tanto, los canales de consumo, impulsados por el auge de la cultura de cafeterías y un enfoque en el valor experiencial, registran una sólida tasa de crecimiento del 7,08% CAGR, proyectada hasta 2031. Esta disparidad en las tasas de crecimiento pone de relieve un cambio en el comportamiento del consumidor, con el café siendo disfrutado cada vez más como una experiencia social en lugar de simplemente un aporte de cafeína. Los supermercados e hipermercados continúan liderando, aprovechando su escala, su capacidad de promoción y el atractivo de las compras en un solo lugar, especialmente para los compradores habituales de café.

El floreciente cultura de cafeterías de Australia está dando un impulso significativo a los canales de consumo, con BeanScene señalando que el número de cafeterías ha aumentado alrededor de un 30% en los últimos años. Esta oleada de nuevas cafeterías está creando nuevas ocasiones de consumo al tiempo que aumenta la visibilidad de marca. Las tiendas de especialidad también están prosperando, atrayendo a compradores premium con selecciones cuidadas y personal conocedor que convierte las compras en una experiencia educativa, a menudo justificando puntos de precio más altos y fortaleciendo la fidelidad. Al mismo tiempo, el comercio en línea está ganando una sólida cuota de mercado. Los modelos de suscripción y de venta directa al consumidor son especialmente populares entre los entusiastas que buscan orígenes o marcas específicas que no siempre están disponibles en los puntos de venta minoristas tradicionales, haciendo del comercio electrónico un canal clave para las ofertas de especialidad y premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

En 2025, Nueva Gales del Sur comanda el 33,95% de la cuota del mercado de café australiano, aprovechando el estatus de Sídney como la mayor metrópolis y centro comercial de la nación. Mientras tanto, Queensland es la región de mayor crecimiento, con una CAGR del 6,41% hasta 2031, impulsada por su creciente población y una cultura de cafeterías en evolución. El liderazgo de mercado de Nueva Gales del Sur está respaldado por su densa población urbana, sus elevados ingresos disponibles y una rica tradición cafetera que atiende tanto a los segmentos premium como a los de volumen en variados momentos de consumo. La infraestructura portuaria del estado agiliza las importaciones de café, y sus redes de distribución sirven eficazmente tanto a los mercados locales como nacionales. La diversa población de Sídney impulsa la demanda de variados estilos de café y ofertas premium, con los barrios del centro de la ciudad prosperando especialmente en café de especialidad y densidad de cafeterías.

El sólido crecimiento de Queensland se atribuye a su creciente población, un sector turístico en expansión y una cultura de cafeterías en evolución, todo lo cual abre nuevas vías de consumo en mercados urbanos y regionales. Notablemente, la escena cafetera de Brisbane está virando hacia una preferencia por el flat white sobre los cappuccinos tradicionales, señalando un paladar refinado y una tendencia hacia la premiumización, como destaca el Brisbane Times. La Costa de Oro muestra crecimiento regional, con Zarraffa's Coffee no solo inaugurando nuevos locales, sino también apuntando a una mayor expansión en todo el estado. La ventaja demográfica de Queensland es evidente, especialmente entre su población más joven, que se inclina más hacia el café listo para beber (RTD) y está abierta a explorar nuevos formatos y sabores.

Melbourne ancla la presencia de mercado de Victoria, reconocida como la capital del café de Australia. El énfasis de Melbourne en las ofertas premium y las innovaciones en café de especialidad no solo configura las tendencias locales, sino que también resuena a nivel nacional. La profundidad de la cultura cafetera de Melbourne proyecta una influencia positiva sobre el mercado victoriano en general, con áreas suburbanas y regionales que reflejan los hábitos de consumo y los estándares de calidad metropolitanos. El panorama cafetero del estado defiende los métodos artesanales y el comercio directo, impulsando tanto la premiumización del café de especialidad como una diversa gama de orígenes. Mientras tanto, el resto de Australia exhibe un mosaico de mercados regionales, cada uno con su propia narrativa de crecimiento. Desde la economía de Australia Occidental influenciada por los ciclos mineros hasta la cultura del café de Australia del Sur entretejida con su región vitivinícola, estos mercados demuestran resiliencia. Los establecimientos de café locales y las iniciativas de café centradas en la comunidad atienden tanto a residentes como a turistas, fomentando una demanda estable que sustenta un crecimiento constante, incluso cuando están alejados de los principales centros de importación y distribución.

Panorama regulatorio

El café vendido en Australia debe cumplir con el Código de Normas Alimentarias de Australia y Nueva Zelanda, administrado por Food Standards Australia New Zealand (FSANZ). El marco incluye requisitos que afectan las declaraciones de ingredientes, la información nutricional y las declaraciones relacionadas con la cafeína cuando corresponda. En marzo de 2026, la Junta de FSANZ aprobó la Propuesta P1056, que actualiza los requisitos de composición y etiquetado para bebidas con alto contenido de cafeína, con relevancia para las bebidas que contienen café y superan los 200 mg de cafeína por porción. Esto endurece la forma en que se presentan a los consumidores los productos con mayor contenido de cafeína.

Por el lado de las importaciones, el Departamento de Agricultura, Pesca y Silvicultura (DAFF) administra los controles de bioseguridad y de alimentos importados bajo la Ley de Bioseguridad de 2015. Los importadores utilizan BICON para determinar las condiciones de importación específicas para los granos de café verde y el café tostado, mientras que el Esquema de Inspección de Alimentos Importados (IFIS) gestiona la inspección y las pruebas según las clasificaciones de riesgo de FSANZ. El historial de cumplimiento y los sistemas documentados de seguridad alimentaria, incluidas opciones como un Acuerdo de Cumplimiento de Importación de Alimentos cuando corresponda, pueden influir en la frecuencia de inspección y en la rapidez de llegada al mercado de los productos de café importados.

Panorama competitivo

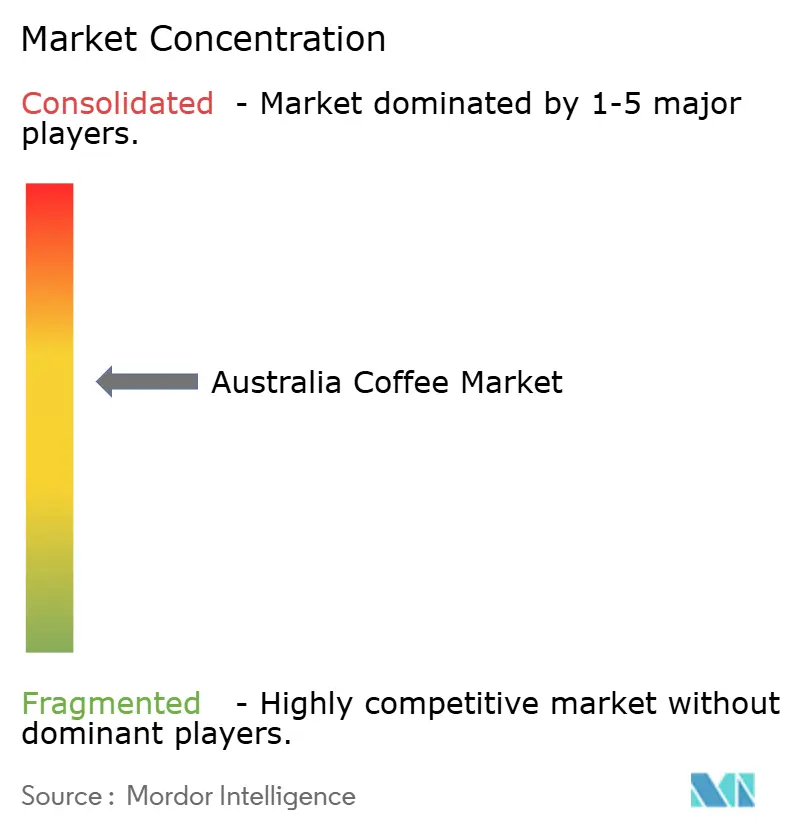

El mercado de café australiano está moderadamente consolidado, con gigantes mundiales e independientes ágiles coexistiendo. Nestlé SA y JDE Peet's aprovechan sus redes internacionales de aprovisionamiento para gestionar las fluctuaciones de precios de commodities e impulsar el crecimiento en las ventas de café instantáneo. La empresa líder nacional Vittoria Coffee, fortalecida por sólidas asociaciones con cafeterías, defendió recientemente su diseño de envase frente a JDE, lo que pone de relieve su capital de marca. Luigi Lavazza asegura espacios privilegiados en las estanterías premium mediante acuerdos exclusivos con supermercados y formación de baristas, mientras que Starbucks Coffee Australia introduce innovaciones de bebidas localizadas en ubicaciones suburbanas de alto tráfico.

La tecnología está reconfigurando el sector. Los sistemas de cold brew ultrasónico han reducido los tiempos de proceso, permitiendo lanzamientos de productos más rápidos, mientras que los tostadores boutique que ofrecen tostado neutro en carbono y pagos verificados mediante blockchain atraen a consumidores con conciencia medioambiental. Las colaboraciones en equipos entre fabricantes de molinillos y cafeterías de especialidad agrupan granos y maquinaria, creando flujos de ingresos fiables.

La volatilidad de precios está llevando a los actores a reconsiderar sus estrategias de cobertura y diversificar su aprovisionamiento. Las empresas más grandes importan desde Brasil, Colombia y Etiopía, mientras que los tostadores más pequeños se benefician de orígenes cercanos como Papúa Nueva Guinea y Timor-Leste. Las narrativas de marketing que destacan el apoyo a los agricultores y las prácticas sostenibles ayudan a las marcas a justificar los ajustes de precios y a mantener la confianza del consumidor. En conjunto, estas dinámicas fomentan la competencia y elevan la calidad para los consumidores australianos de café.

Líderes del sector de café de Australia

Nestle SA

Vittoria Coffee Pty Ltd.

Luigi Lavazza S.p.A.

JDE Peet's

Starbucks Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los formatos RTD, el café frío y las opciones premium para el hogar están ampliando el espacio abordable más allá del consumo tradicional de café caliente en cafeterías, lo que abre espacio para productos tipo concentrado, innovación en formatos de una sola porción y extensiones con sabores que trasladan las bebidas de estilo cafetería al canal minorista. Las acciones de las empresas reflejan este cambio, incluido Nespresso, que destaca el café helado y de novedad como palancas de crecimiento junto con una nueva tienda insignia en Sídney (Pitt Street Mall) en 2026, y Nestlé, que amplía formatos convenientes y orientados al sabor mediante lanzamientos de Nescafé como mezclas inspiradas en KitKat y extensiones de la gama de concentrados de espresso.

Al mismo tiempo, la volatilidad de la cadena de suministro y las presiones de cumplimiento están fomentando la inversión en modelos operativos más resilientes y con mayor control. Esto abre oportunidades prácticas en automatización, trazabilidad y capacidad de tostado modular. Las mejoras de capacidad también están respaldadas por la Iniciativa de Manufactura Moderna (MMI) del Gobierno de Australia para la adopción de tecnología en alimentos y bebidas y por el Plan de I+D+E de la Industria Australiana del Café 2025-2030 de AgriFutures Australia, que posiciona al café cultivado en Australia como un sector emergente prioritario. En paralelo, la infraestructura regional de procesamiento de uso compartido para el café producido localmente y las iniciativas de economía circular, respaldadas por organismos del sector como la Asociación Australiana de Comerciantes de Café, crean espacio en blanco para que los proveedores de servicios y los propietarios de marcas se diferencien mediante la procedencia, las credenciales de sostenibilidad y opciones de abastecimiento más estables.

Desarrollos recientes del sector

- Mayo de 2026: Nestlé Australia lanzó la campaña de marca general Nescafé Make Your World en pantallas, redes sociales y canales de influencers. El impulso refuerza la relevancia de la marca en un mercado donde el consumo en el hogar está ganando participación y favorece una prueba más rápida de extensiones como mezclas y concentrados junto con las líneas instantáneas principales.

- Abril de 2026: Keurig Dr Pepper completó su adquisición de JDE Peet's por 24,9 mil millones de USD, cerrando el 1 de abril de 2026. La combinación coloca la cartera de café de JDE Peet's bajo una plataforma global de bebidas más amplia, fortaleciendo la escala en el abastecimiento y la inversión en marcas, lo que puede influir en la intensidad competitiva en Australia entre marcas instantáneas, de cápsulas y del canal on-trade.

- Marzo de 2026: La Junta de FSANZ aprobó la Propuesta P1056, que actualiza los requisitos de composición y etiquetado para bebidas con alto contenido de cafeína, con relevancia para las bebidas que contienen café y superan los 200 mg de cafeína por porción. Esto señala una mayor transparencia hacia el consumidor y puede afectar el etiquetado de productos y el cumplimiento normativo para las bebidas de café en Australia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor total de los productos de café vendidos para consumo en Australia a través de los canales minorista y de servicios de alimentación, contabilizado en el punto de venta e informado en USD para el año base indicado.

Exclusiones del alcance: no consideramos el té, el cacao, las máquinas de café, los molinillos ni los alimentos de cafetería como parte del valor del mercado de café.

Descripción general de la segmentación

- Por tipo de producto

- Grano entero

- Café molido

- Café instantáneo

- Cápsulas y monodosis de café

- Café listo para beber (RTD)

- Por sabor

- Natural

- Aromatizado

- Por tipo de categoría

- Café convencional

- Café de especialidad (orgánico/de origen único)

- Por tipo de grano

- Arábica

- Robusta

- Otros

- Por canal de distribución

- Canal de consumo

- Canal minorista

- Supermercados / Hipermercados

- Tiendas de especialidad

- Tiendas de conveniencia

- Tiendas minoristas en línea

- Otros canales de distribución minorista

- Por estado

- Nueva Gales del Sur

- Victoria

- Queensland

- Resto de Australia

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando señales de demanda y oferta que se pueden verificar sin muros de pago, para luego traducirlas en insumos de mercado que podamos explicar. Recurrimos a fuentes como la Oficina Australiana de Estadísticas para el gasto de los hogares y la dirección de la tendencia del IPC, el Departamento de Agricultura, Pesca y Silvicultura de Australia para el contexto de la categoría de alimentos, y las estadísticas de comercio aduanero para el movimiento de café verde y tostado hacia el país.

Para mantener supuestos realistas, también revisamos fuentes como comunicados de asociaciones del sector, revistas revisadas por pares de ciencia de los alimentos y nutrición para los patrones de consumo, e informes anuales y presentaciones a inversores de empresas para comentarios sobre precios y canales. En paralelo, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, además de bases de datos de importación y exportación a nivel de envío para verificar la coherencia de los volúmenes y la mezcla de orígenes cuando los datos públicos no son suficientemente detallados. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centra en verificar lo que las fuentes documentales no pueden explicar completamente, especialmente la división por canales, la realización de precios y el cambio de mezcla entre formatos como cápsulas, instantáneo y listo para beber. Hablamos con una combinación de tostadores, importadores, distribuidores, equipos de categoría minorista y operadores de servicios de alimentación en toda Australia, y los comentarios se utilizan para ajustar los factores de conversión, verificar los impulsores de crecimiento y confirmar que las cifras finales reflejan el comportamiento de compra real.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos ejecutivos (CXO): 12% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 15% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente (top-down), en el que las señales de consumo nacional y comercio se reconstruyen en un fondo de valor abordable del café, que luego se asigna entre formatos y canales utilizando participaciones validadas. Para mantener los totales prácticos, los corroboramos con verificaciones ascendentes (bottom-up) selectivas, como puntos de precio muestreados de marcas y marcas propias, indicadores de volumen a nivel de formato, y verificaciones de canal con distribuidores y minoristas, que luego se utilizan para ajustar los resultados finales.

Los insumos clave utilizados en el modelo incluyen los volúmenes de importación de café y la mezcla de orígenes, los rangos de precios minoristas observados por formato (grano entero, molido, instantáneo, cápsulas y RTD), la división entre canal on-trade y off-trade, la inflación y el momento de traspaso del precio del café, y el cambio de mezcla hacia formatos premium y convenientes. Cuando las divulgaciones de las empresas son incompletas, las brechas se cubren utilizando referencias comparables del sector y rangos basados en entrevistas, seguidos de pruebas de sensibilidad para que la cifra final no dependa de un único supuesto.

El pronóstico se realiza mediante análisis de escenarios respaldado por indicadores de ciclo corto como la inflación, las señales de tráfico fuera del hogar y la dirección esperada del precio del café verde, y luego se revisa frente a las expectativas de expertos sobre la premiumización y la adopción de formatos. El pronóstico final se publica solo después de que la trayectoria de crecimiento y la trayectoria implícita de consumo per cápita resulten coherentes con lo que los entrevistados observan en tiendas y cafeterías.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluida la dirección del flujo comercial, el movimiento de precios minoristas y las verificaciones de mezcla de canales a partir de entrevistas. Si el modelo produce cambios abruptos, se vuelven a probar los impulsores, y volvemos a contactar a los encuestados cuando la variación no puede explicarse por un evento conocido, como un pico de precios o un cambio de formato.

Antes de la aprobación final, el trabajo se revisa en varios pasos, comenzando con la verificación de supuestos, seguida de pruebas de razonabilidad año por año, y luego una revisión interna final de tablas y narrativa. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren cambios materiales, tras lo cual se completa una nueva revisión previa a la entrega para que los clientes reciban la vista más reciente y actualizada.

Comparación del tamaño del mercado australiano de café de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para el café en Australia porque las fuentes no siempre contabilizan los mismos productos, canales o bases de precios, y también pueden anclarse a diferentes años base. También aparecen diferencias cuando algunos editores se basan más en fondos de ingresos reportados, mientras que otros se apoyan más en la reconstrucción basada en consumo y comercio.

Algunas estimaciones se inclinan hacia una definición más estrecha que refleja principalmente el café envasado vendido en los estantes minoristas, y pueden no capturar completamente la facturación de servicios de alimentación o las ventas de RTD a través de múltiples canales. En la metodología de Mordor Intelligence, el total se construye para incluir el valor on-trade y off-trade en grano entero, molido, instantáneo, cápsulas y café RTD, con participaciones de canal y realización de precios verificadas mediante entrevistas y señales comerciales, de modo que la cifra final se mantenga vinculada a lo que realmente se compra en Australia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,44 mil millones de USD (2025) | |

| Editorial de investigación del sector A | 1,41 mil millones de USD (2025) | Probablemente subestima el mercado al enfatizar el valor del café envasado minorista y omitir partes de los servicios de alimentación y las ventas de RTD multicanal, lo que reduce el fondo de valor abordable incluso cuando el año base coincide. |

| Plataforma de listados sindicados B | 1,64 mil millones de USD (2025) | A menudo se alinea con una definición de café envasado por tipo de producto y canales minoristas modernos, y puede aplicar precios promedio simplificados y sincronización de divisas, lo que puede comprimir el total en comparación con una construcción de valor inclusiva de canales. |

La dispersión en la tabla se explica principalmente por si se contabilizan o no los servicios de alimentación y las ventas de RTD en canales más amplios, y por cómo se actualizan los precios y la mezcla para el año base. Al mantener explícitas las reglas de alcance y luego someter a prueba de estrés las participaciones y la realización de precios con verificaciones repetibles, el estudio produce un total práctico que puede volver a ejecutarse y auditarse a medida que cambian las condiciones del mercado.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de café de Australia en 2026?

El tamaño del mercado de café de Australia es de USD 2,58 mil millones en 2026.

¿Cuál es la CAGR esperada para las ventas de café en Australia hasta 2031?

Se prevé que los ingresos del café australiano crezcan a una CAGR del 5,55% de 2026 a 2031.

¿Qué segmento de café crece más rápido?

Los productos listos para beber y de cold brew lideran con una CAGR proyectada del 6,82%.

¿Qué estado australiano muestra el mayor potencial de crecimiento para el café?

Queensland es la región de mayor crecimiento, proyectada a una CAGR del 6,41% hasta 2031.

Última actualización de la página el: