Tamaño y Participación del Mercado de Proteína Animal de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

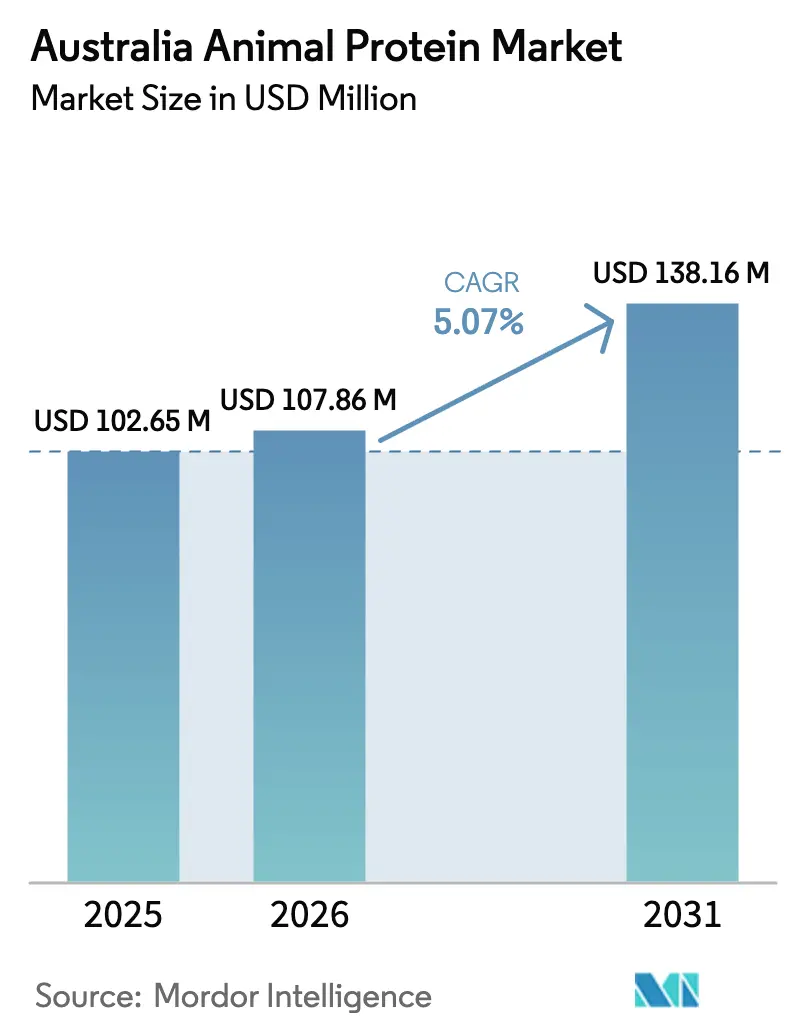

| Tamaño del mercado en el año base (2025) | 102.65 Millones de dólares |

| Tamaño del Mercado (2026) | 107.86 Millones de dólares |

| Tamaño del Mercado (2031) | 138.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal de Australia por Mordor Intelligence

El tamaño del mercado de proteína animal de Australia se valoró en USD 102,65 millones en 2025 y se estima que crecerá desde USD 107,86 millones en 2026 hasta alcanzar USD 138,16 millones en 2031, a una CAGR del 5,07% durante el período de pronóstico (2026-2031). El mercado muestra un crecimiento sostenido impulsado por la demanda interna de proteínas lácteas y cárnicas premium, junto con el aumento de las oportunidades de exportación hacia Asia, a pesar de la reducción de la producción nacional de leche y la disponibilidad limitada de ganado. La disminución de la producción media de leche por explotación ha impactado la dinámica del mercado y las operaciones de la cadena de suministro en todo el país. La producción disminuyó principalmente debido a inundaciones y condiciones climáticas adversas que afectaron las operaciones agrícolas y la calidad de los piensos, creando desafíos operativos para los agricultores y reduciendo su productividad y rentabilidad. El mercado se está expandiendo a través de la adopción de tecnologías de fermentación de precisión, proteína de insecto y extracción de colágeno, estableciendo nuevas fuentes de ingresos más allá de los segmentos convencionales y reduciendo la dependencia de alternativas de origen vegetal. Estas tecnologías mejoran la producción de proteína animal al ofrecer opciones sostenibles mientras mantienen los beneficios nutricionales que los consumidores esperan de las proteínas animales, a medida que la industria responde a las cambiantes preferencias de los consumidores y los estándares medioambientales.

Conclusiones Clave del Informe

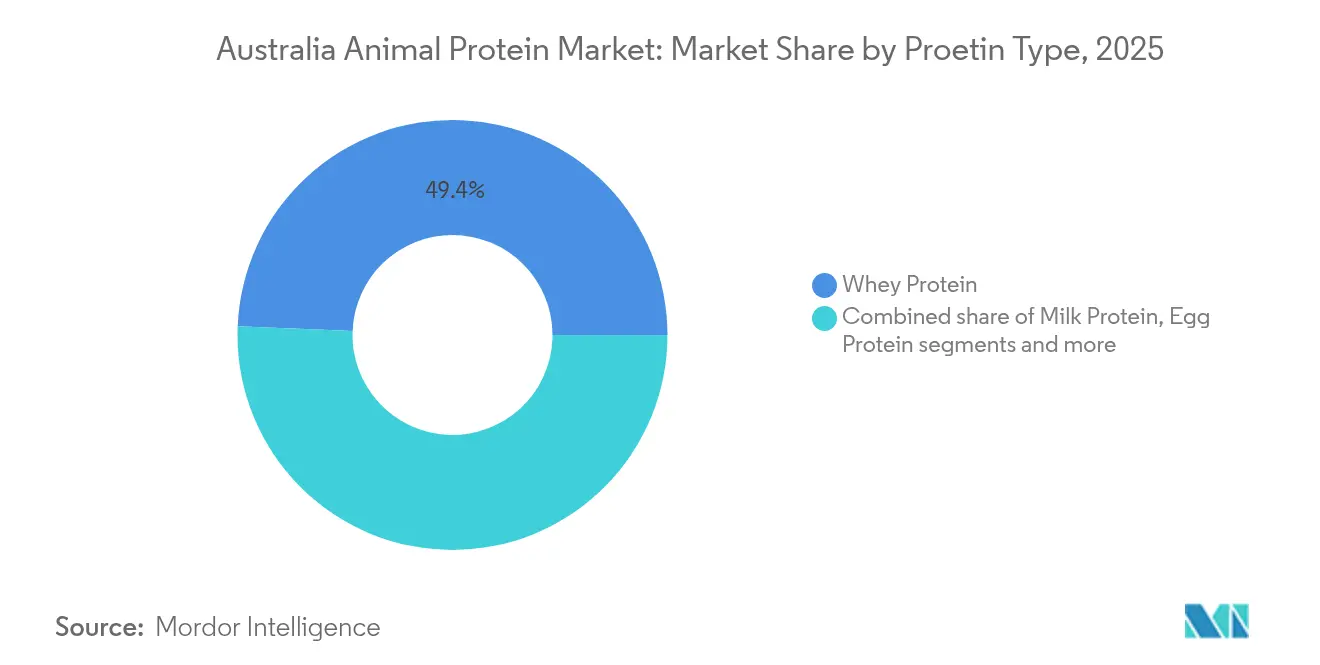

- Por tipo de proteína, la proteína de suero dominó el mercado con una participación de ingresos del 49,35% en 2025, mientras que se espera que el segmento de caseína y caseinatos crezca a una CAGR del 6,05% hasta 2031.

- Por forma, los concentrados de proteína representaron el 34,45% de la participación del mercado de proteína animal de Australia en 2025. Se proyecta que el segmento hidrolizado crezca a una CAGR del 6,61% hasta 2031.

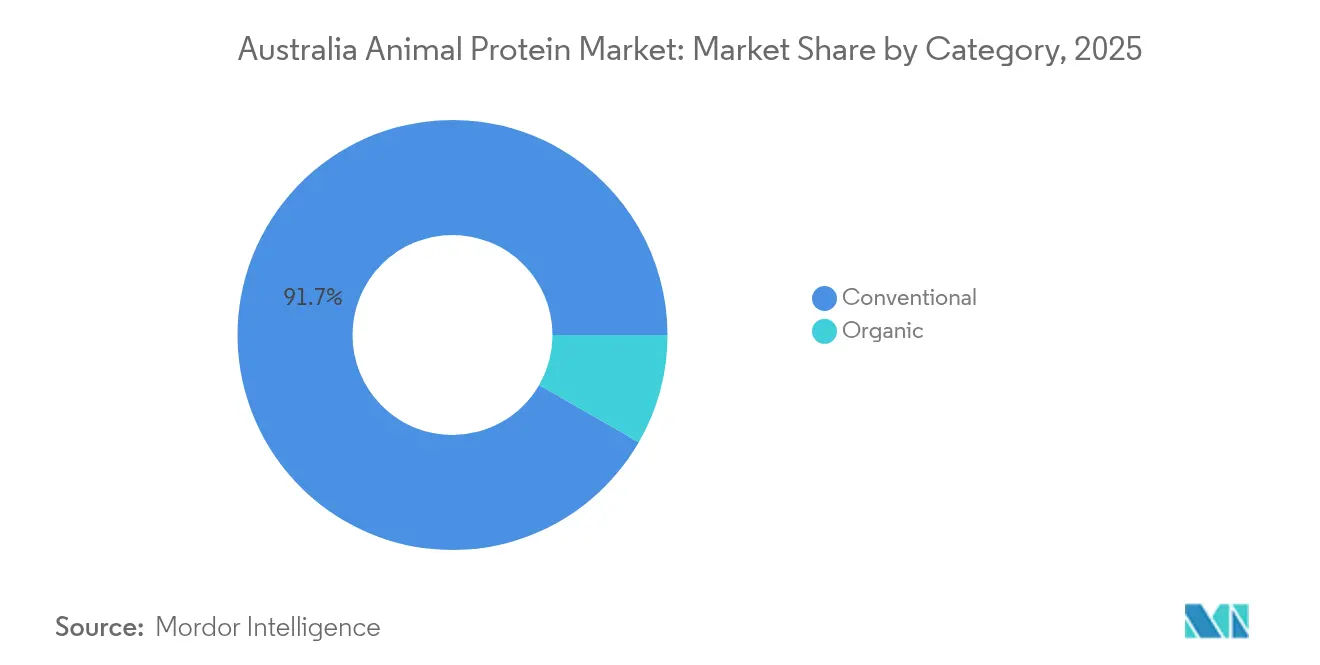

- Por categoría, los productos convencionales representaron el 91,68% del tamaño del mercado de proteína animal de Australia en 2025. Se anticipa que el segmento orgánico crezca a una CAGR del 6,93% hasta 2031.

- Por aplicación, los suplementos capturaron el 49,20% de la participación de ingresos en 2025. El segmento de cuidado personal y cosméticos está creciendo a una CAGR del 6,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína Animal de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cultura fitness en crecimiento que impulsa la demanda de proteínas | +1.20% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Creciente demanda de proteínas lácteas funcionales en la fabricación de nutrición deportiva | +0.90% | Nacional, con potencial de exportación hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en proteína de insecto para alimento acuícola que reduce la dependencia de la harina de pescado | +0.70% | Nacional, con enfoque en las regiones acuícolas de Tasmania y Australia del Sur | Largo plazo (≥ 4 años) |

| Tendencia de premiumización en alimentos para mascotas que eleva las tasas de inclusión de proteína animal | +0.80% | Nacional, con segmentos premium en las principales ciudades | Corto plazo (≤ 2 años) |

| Creciente popularidad de los alimentos de conveniencia a base de proteínas | +0.60% | Nacional, con enfoque en la distribución minorista | Corto plazo (≤ 2 años) |

| Uso creciente en alimentos funcionales y fortificados | +0.50% | Nacional, con enfoque en datos demográficos preocupados por la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura fitness en crecimiento que impulsa la demanda de proteínas

La industria del fitness en Australia está experimentando un crecimiento significativo, con el entrenamiento de fuerza volviéndose cada vez más popular entre diferentes grupos etarios, impulsando la demanda de proteínas de origen animal. Según la Comisión Australiana del Deporte (ASC, por sus siglas en inglés), en el año financiero 2023, el 50,2% de los australianos de entre 18 y 24 años y el 48% de los de entre 25 y 35 años utilizaron gimnasios, clubes de fitness o centros deportivos y de ocio[1]Fuente: Comisión Australiana del Deporte (ASC), "Resultados de la encuesta AusPlay julio 2022 - junio 2023", ausport.gov.au . El mercado de nutrición activa abarca polvos de proteínas y suplementos de rendimiento, incluidas fórmulas preentrenamiento, aminoácidos, creatina y otros productos de nutrición deportiva diseñados para el rendimiento atlético y la recuperación. El mercado continúa expandiéndose a través del desarrollo de productos. En mayo de 2024, la Organización de Investigación Científica e Industrial de la Commonwealth (CSIRO, por sus siglas en inglés) lanzó Just Meat,

un polvo de proteína de carne roja, en Australia[2]Fuente: Organización de Investigación Científica e Industrial de la Commonwealth, "Meat you at the gym: A nutritious new protein powder", csiro.au . Este producto transforma la carne roja en un suplemento proteico rico en nutrientes y libre de alérgenos, apto para bolas de proteína, batidos y bebidas energéticas. El polvo conserva el perfil completo de aminoácidos de la carne roja al tiempo que ofrece una digestibilidad y versatilidad mejoradas. El producto responde a la demanda de los consumidores de fuentes de proteínas naturales y mínimamente procesadas que mantienen el valor nutricional de los alimentos integrales. El crecimiento del mercado está respaldado además por el aumento de la suplementación proteica entre los usuarios de medicamentos GLP-1 que buscan mantener la masa muscular magra durante la restricción calórica. El mercado australiano de nutrición deportiva ha evolucionado a través de la innovación de productos, con fabricantes centrados en formulaciones de etiqueta limpia, prácticas de abastecimiento sostenible y mayor biodisponibilidad para alinearse con las preferencias de los consumidores.

Creciente demanda de proteínas lácteas funcionales en la fabricación de nutrición deportiva

La demanda de proteínas lácteas funcionales está aumentando a medida que los fabricantes de nutrición deportiva enfatizan la biodisponibilidad y los perfiles completos de aminoácidos en sus formulaciones. Este crecimiento está impulsado por la mayor comprensión de los consumidores sobre la calidad de las proteínas y su papel en el rendimiento atlético y la recuperación. Las inversiones estratégicas de Fonterra Co-operative Group Limited en septiembre de 2024, que incluyen una nueva planta de proteínas en Studholme y una expansión de almacenamiento en frío de USD 150 millones en Whareroa, indican la demanda esperada a largo plazo de ingredientes lácteos funcionales. Estas inversiones tienen como objetivo aumentar la capacidad de producción y satisfacer la creciente demanda mundial de ingredientes especializados de proteína láctea. En julio de 2024, Fonterra Co-operative Group Limited se asoció con Nourish Ingredients para desarrollar grasas basadas en fermentación de precisión para aplicaciones lácteas. Esta colaboración se centra en crear alternativas lácteas sostenibles y nutricionalmente optimizadas mientras se mantienen las propiedades funcionales de las proteínas lácteas tradicionales. El aumento de los costos del aislado de proteína de suero ha impulsado la innovación en métodos de procesamiento alternativos y formulaciones de proteínas híbridas que mantienen las características de rendimiento mientras gestionan los costos. Las empresas están explorando tecnologías de filtración por membrana y tratamientos enzimáticos para mejorar el rendimiento y la funcionalidad de las proteínas. Las variaciones de precios crean oportunidades para que los fabricantes australianos desarrollen soluciones proteicas eficientes y de alto rendimiento que compitan con las importaciones mientras apoyan a los productores de leche locales. Estos fabricantes están invirtiendo en investigación y desarrollo para mejorar los procesos de extracción de proteínas y crear productos de valor agregado para los mercados nacionales e internacionales.

Innovación en proteína de insecto para alimento acuícola que reduce la dependencia de la harina de pescado

Las empresas australianas están avanzando en la producción de proteína de insecto para alimento acuícola a través de tecnologías innovadoras y alianzas estratégicas. Por ejemplo, en mayo de 2025, Goterra Pty Ltd completó su primer ensayo de producción de proteína de insecto a gran escala, produciendo harina de insecto con más del 70% de proteína y aproximadamente el 12% de grasa, superando los requisitos de la industria. Este logro se produjo tras la asociación de la empresa con Skretting Australia en 2024 para incorporar harina de proteína de insecto en el alimento acuícola. Esta colaboración demuestra el creciente potencial de las soluciones proteicas a base de insectos en la industria acuícola. Bardee opera la instalación de cría de insectos más grande de Australia, utilizando sistemas avanzados de agricultura vertical para convertir residuos alimentarios en fertilizantes orgánicos certificados y proteína animal. La empresa ha logrado un hito significativo al convertirse en la primera operación industrial de cría de insectos a nivel mundial en generar créditos de carbono a través de la desviación de residuos alimentarios, destacando los beneficios medioambientales de la cría de insectos.

Tendencia de premiumización en alimentos para mascotas que eleva las tasas de inclusión de proteína animal

La creciente preferencia de los consumidores por productos premium para mascotas está impulsando un mayor contenido de proteína animal en las formulaciones, ya que los dueños de mascotas priorizan la calidad nutricional y la transparencia de los ingredientes. Esto se alinea con el cambio más amplio hacia productos mejorados de nutrición y bienestar para mascotas. La significativa tenencia de mascotas en Australia contribuye a la expansión del mercado, con datos de Animal Health Victoria que muestran que el 58% de los adultos victorianos tenían mascotas en 2023, predominantemente perros[3]Fuente: Animal Welfare Victoria, "Censo de mascotas de Victoria", agriculture.vic.gov.au. El creciente número de mascotas ha aumentado la demanda de alimentos premium para mascotas en todos los canales de distribución, incluidas las tiendas especializadas para mascotas y las clínicas veterinarias. La consolidación del mercado es evidente a través de transacciones como la adquisición de Prime100 por parte de Colgate-Palmolive para su división Hill's Pet Nutrition en febrero de 2025. Esta adquisición se centra en el segmento de alimentos frescos para mascotas en expansión, ya que Prime100 ofrece productos premium avalados por veterinarios que satisfacen la demanda del mercado de formulaciones con alto contenido de proteínas y mínimamente procesadas. La expansión del mercado australiano de alimentos para mascotas y el aumento de los requisitos de contenido de proteínas crean una demanda sostenida de proteínas animales de calidad en la fabricación de alimentos para mascotas. Los productores australianos aprovechan su acceso a fuentes de proteínas premium y sólidos sistemas de garantía de calidad para perseguir oportunidades de exportación en los mercados asiáticos, donde la tenencia de mascotas y el gasto relacionado continúan creciendo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración del cambio hacia alternativas de origen vegetal | -1.4% | Nacional, con mayor impacto en áreas urbanas | Mediano plazo (2-4 años) |

| Estrictas regulaciones de bioseguridad y trazabilidad que aumentan los costos de cumplimiento | -0.8% | Nacional, con impacto particular en los exportadores | Corto plazo (≤ 2 años) |

| Preocupaciones éticas y medioambientales sobre las prácticas intensivas de cría de animales | -0.6% | Nacional, con enfoque en consumidores millennials y de la Generación Z | Largo plazo (≥ 4 años) |

| Estrictas regulaciones de bienestar animal | -0.4% | Nacional, con énfasis en los sectores ganadero y avícola | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del cambio hacia alternativas de origen vegetal

Las alternativas de proteína de origen vegetal están ganando participación de mercado a medida que los consumidores priorizan la sostenibilidad medioambiental y las consideraciones de salud en sus elecciones de proteínas. En 2023, cuatro de los seis gobiernos estatales de Australia implementaron iniciativas para fortalecer sus industrias locales de proteínas alternativas a través de inversiones públicas específicas que apoyan a agricultores y productores de alimentos. El gobierno de Australia Occidental asignó AUD 5 millones para apoyar la construcción de una fábrica que produce leche de avena enriquecida con proteína de lupino de cultivos de producción local[4]Fuente: Good Food Institute, "Inversión pública en proteínas alternativas para alimentar a un mundo en crecimiento", gfi.org. Si bien la aceptación por parte de los consumidores de las dietas flexitarianas y de origen vegetal está aumentando, persiste una resistencia significativa hacia la adopción plena de proteínas alternativas debido a preocupaciones sobre el sabor, la textura y los posibles riesgos para la salud. Además, los fabricantes continúan desarrollando productos innovadores de proteína vegetal, lo que impacta el crecimiento del mercado tradicional de proteína animal. Por ejemplo, en mayo de 2024, NiHTEK lanzó NiHPRO, un aislado de proteína hidrolizada dirigido a consumidores que buscan alternativas al aislado de proteína de suero debido a la intolerancia a la lactosa, demostrando la demanda del mercado de alternativas sin lácteos que mantienen las características de rendimiento. Los productores de proteína animal enfrentan el desafío de abordar las preocupaciones de los consumidores con respecto a los métodos de procesamiento, el impacto medioambiental y el abastecimiento ético, mientras mantienen precios competitivos frente a alternativas de origen vegetal cada vez más sofisticadas.

Estrictas regulaciones de bioseguridad y trazabilidad que aumentan los costos de cumplimiento

El marco de bioseguridad de Australia aumenta los costos operativos para los productores de proteína animal a través de sistemas de trazabilidad obligatorios y requisitos de cumplimiento normativo. El marco requiere documentación exhaustiva, auditorías periódicas e implementación de software de seguimiento especializado. La inversión del gobierno australiano de USD 100 millones en sistemas de trazabilidad agrícola como parte de la Estrategia Nacional de Trazabilidad Agrícola 2023-2033 impone requisitos de cumplimiento a los participantes de la industria al tiempo que mejora el acceso al mercado y la seguridad alimentaria[5]Fuente: Departamento de Agricultura, Pesca y Silvicultura, "Trazabilidad nacional", agriculture.gov.au. La estrategia abarca sistemas de seguimiento digital, medidas de vigilancia mejoradas y protocolos de reporte estrictos. Además, el sistema de Gestión de Acuerdos Aprobados (AAMP, por sus siglas en inglés) requiere que los participantes de la industria de bioseguridad gestionen los acuerdos a través de plataformas de autoservicio, lo que aumenta las tareas administrativas al tiempo que agiliza los procesos. El sistema exige actualizaciones periódicas, mantenimiento detallado de registros y monitoreo continuo del estado de cumplimiento. Estas regulaciones benefician a las empresas más grandes con capital suficiente para gestionar los costos de cumplimiento, pero pueden crear barreras de entrada para productores más pequeños y nuevos participantes del mercado, particularmente en términos de inversión tecnológica y requisitos de personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: La Escala del Suero de Leche Perdura mientras la Caseína se Acelera

La proteína de suero de leche mantiene una participación del 49,35% del mercado de proteína animal de Australia, respaldada por la infraestructura de filtración establecida, la investigación clínica probada y el reconocimiento de los consumidores de sus propiedades de absorción rápida. Se espera que la caseína y los caseinatos crezcan a una CAGR del 6,05% hasta 2031, impulsados por el aumento de la demanda de proteínas de digestión lenta en productos de recuperación nocturna y fórmulas infantiles. Este crecimiento está respaldado por el desarrollo de All G de micelas de caseína humana obtenidas mediante fermentación de precisión en mayo de 2025. Los productos de colágeno derivados de cueros de res se están expandiendo hacia gomitas, bebidas y aplicaciones tópicas, creando valor a partir de subproductos del procesamiento al tiempo que mejoran la economía del procesamiento cárnico. Si bien la proteína de insecto representa un pequeño volumen de mercado, mantiene precios premium y atrae una atención significativa, posicionándola como una oportunidad de diversificación a largo plazo.

Los fabricantes australianos con capacidades de producción de múltiples proteínas en una sola instalación se protegen contra las fluctuaciones del mercado y amplían su alcance de clientes. La naturaleza adaptable de los equipos de microfiltración y secado por aspersión permite transiciones eficientes entre la producción de suero de leche, caseína y colágeno, optimizando la utilización de las instalaciones durante todo el año. Las empresas emergentes pueden acceder a instalaciones de procesamiento establecidas a través de alianzas, reduciendo los requisitos de capital inicial para el desarrollo de nuevas proteínas. Estas ventajas operativas ayudan a mantener ingresos estables en el mercado de proteína animal de Australia a medida que las preferencias de los consumidores cambian.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Concentrados Dominan mientras las Soluciones Hidrolizadas Aumentan

Los concentrados de proteína de suero de leche mantienen una participación de mercado del 34,45% en 2025 debido a su procesamiento rentable, pureza proteica suficiente y compatibilidad con aplicaciones de panadería, bebidas y confitería. Se espera que las proteínas de suero de leche hidrolizadas crezcan a una CAGR del 6,61% hasta 2031, impulsadas por sus propiedades de absorción rápida que atraen a fabricantes de nutrición deportiva, nutrición clínica y nutrición para personas mayores que buscan soluciones bajas en lactosa y alérgenos. Los aislados de proteína de suero de leche mantienen su posición premium con una pureza proteica superior al 90% y los precios unitarios más altos, con un crecimiento impulsado por la nutrición deportiva de élite y las aplicaciones de atención bariátrica.

Las técnicas de hidrólisis enzimática mejoradas mejoran los perfiles de sabor y la solubilidad, abordando los desafíos previos con el amargor y ampliando la aceptación del mercado. La combinación de tecnología de cromatografía en línea y filtración por membrana produce aislados de mayor calidad con rendimientos mejorados, manteniendo los márgenes de beneficio a pesar del aumento de los costos de electricidad. Los procesadores ubicados en zonas de energía renovable reducen los gastos de energía, fortaleciendo su posición competitiva en el mercado de proteína animal de Australia.

Por Categoría: El Volumen Convencional Domina mientras el Premium Orgánico Crece

La categoría convencional representa el 91,68% de la participación de mercado a partir de 2025, respaldada por una extensa cadena de suministro de granos para piensos, protocolos de garantía de calidad establecidos y una amplia aceptación por parte de los minoristas. El segmento convencional se beneficia de décadas de inversión en infraestructura, procesos de producción estandarizados y economías de escala que permiten precios competitivos. Se proyecta que la proteína orgánica crezca a una CAGR del 6,93% hasta 2031. Este crecimiento está impulsado por las primas de precio y la confianza de los consumidores en los sellos de certificación. La demanda de los consumidores de productos orgánicos continúa aumentando debido a la conciencia sobre la sostenibilidad medioambiental, las preocupaciones sobre el bienestar animal y los beneficios percibidos para la salud.

Los proveedores en el mercado de proteína animal de Australia diferencian sus productos a través de múltiples programas de certificación. Las certificaciones de bienestar animal garantizan un trato humano durante todo el ciclo de vida del ganado, desde la cría hasta el procesamiento. Las prácticas de pastoreo regenerativo se centran en la salud del suelo, la biodiversidad y las técnicas de gestión sostenible del territorio. Las declaraciones de neutralidad en carbono demuestran un compromiso con la reducción de las emisiones de gases de efecto invernadero en todas las operaciones. Estas certificaciones requieren inversiones sustanciales en diversas áreas. Las empresas deben implementar procesos de auditoría exhaustivos para verificar el cumplimiento de los estándares de certificación. Los sistemas de documentación rastrean y mantienen registros detallados de las prácticas agrícolas, los protocolos de tratamiento de animales y las mediciones del impacto medioambiental. Las iniciativas de transparencia en la cadena de suministro implican mecanismos de monitoreo e informe desde la granja hasta el comercio minorista, lo que permite a los proveedores mantener posiciones de mercado premium y satisfacer las demandas de los consumidores de declaraciones de sostenibilidad verificadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Suplementos Lideran, el Cuidado Personal Desbloquea Nueva Demanda

Los suplementos generan el 49,20% de los ingresos en el mercado de proteína animal de Australia, impulsados por la cultura del gimnasio establecida, el crecimiento del comercio electrónico y los protocolos de nutrición recomendados médicamente. Si bien los polvos deportivos y de rendimiento siguen siendo dominantes, la introducción de productos listos para beber y gomitas de colágeno ha ampliado el alcance del mercado en todos los grupos etarios. Se espera que el segmento de cuidado personal y cosméticos crezca a una CAGR del 6,36%, ya que los suplementos de belleza ganan prominencia en las farmacias, respaldados por investigaciones que demuestran los beneficios de los péptidos de colágeno para la salud de la piel.

El segmento de alimento para animales incorpora harina de mosca soldado negra, subproductos avícolas y proteínas de reemplazantes de leche en aplicaciones de ganadería, acuicultura y alimentos para mascotas para mejorar la sostenibilidad. Los fabricantes de alimentos y bebidas continúan expandiendo sus líneas de productos enriquecidos con proteínas, incluyendo yogures, panes y comidas preparadas para consumidores que buscan conveniencia. El sector de nutrición infantil se centra en proteínas humanas fermentadas que replican las propiedades de la leche materna, dirigidas a mercados de exportación premium a través de formatos de fórmula tradicionales. El segmento de nutrición para personas mayores utiliza péptidos hidrolizados de carne de res y leche para abordar la pérdida muscular, estableciendo acuerdos de suministro consistentes con instalaciones de atención a personas mayores. Estas variadas aplicaciones del mercado proporcionan una demanda estable para los proveedores de proteínas en Australia.

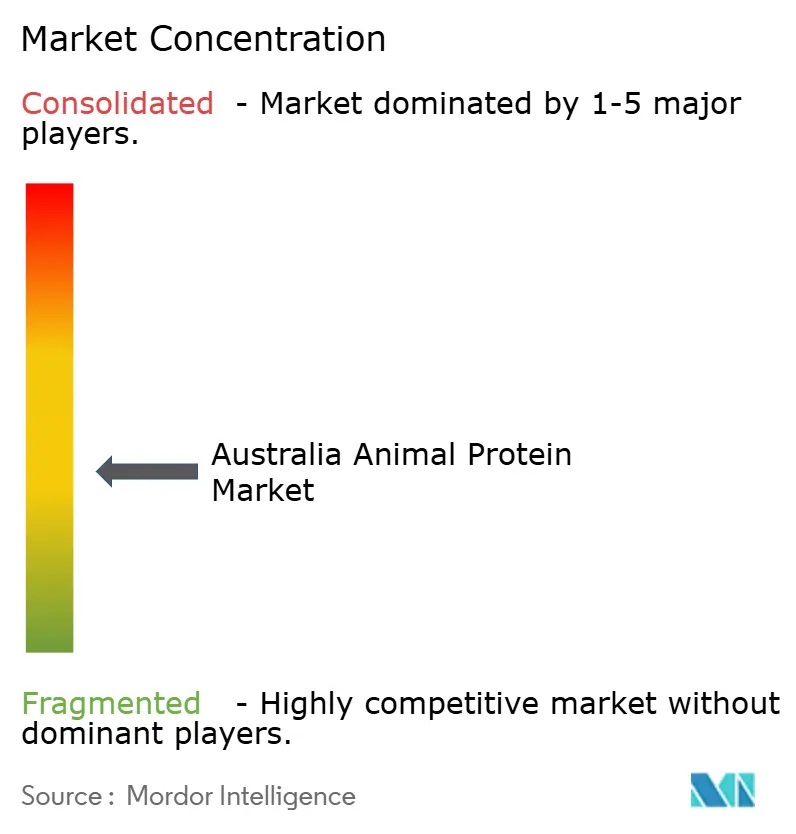

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, lo que crea oportunidades tanto para las empresas establecidas como para los nuevos participantes para ganar participación de mercado. Los principales actores del mercado incluyen Fonterra Co-operative Group Limited, Saputo Inc., Groupe Lactalis, Kerry Group plc y Glanbia PLC. La creciente demanda de proteína animal, impulsada por su valor nutricional y contenido calórico, ha llevado a los actores del mercado a desarrollar productos innovadores. Las empresas están implementando estrategias de expansión a través de fusiones, adquisiciones y alianzas.

Las empresas australianas están estableciendo posiciones de mercado a través de tecnologías especializadas y estrategias de distribución. Las empresas están implementando diversos enfoques de distribución, incluyendo logística refrigerada, plataformas de comercio electrónico y avales veterinarios para aperitivos a base de proteína de insecto.

Los fabricantes de suplementos forman alianzas con secadores por aspersión a destajo para reducir el gasto de capital. Las empresas que demuestran operaciones bajas en carbono y trazabilidad mediante cadena de bloques reciben precios premium de los minoristas japoneses y coreanos. Este entorno de mercado ha establecido los sistemas de trazabilidad digital y las inversiones en energía renovable como prioridades para las empresas de proteína animal de Australia.

Líderes de la Industria de Proteína Animal de Australia

Fonterra Co-operative Group Limited

Saputo Inc.

Groupe Lactalis

Kerry Group plc

Glanbia PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Arla Foods Ingredients y Alchemy Agencies establecieron una alianza de distribución para abastecer proteínas animales al mercado de nutrición para el rendimiento en Australia, Nueva Zelanda y las Islas del Pacífico. El acuerdo se centra en los mercados de Australia y Nueva Zelanda (ANZ).

- Mayo de 2025: Goterra Pty Ltd, con sede en Australia, completó su primer ensayo de producción de proteína de insecto a gran escala, produciendo harina de insecto con más del 70% de proteína y aproximadamente el 12% de grasa, superando los requisitos de la industria. Este logro se obtuvo gracias a la asociación de la empresa con Skretting Australia en 2024 para incorporar harina de proteína de insecto en el alimento acuícola.

- Marzo de 2025: FrieslandCampina Ingredients presentó Nutri Whey ProHeat, una solución de proteína de suero de leche termoestable, al segmento de nutrición activa del mercado de nutracéuticos. El ingrediente de proteína de suero de leche, diseñado para bebidas funcionales listas para beber (RTD), se somete a microparticulación para mantener su consistencia cuando se calienta.

- Febrero de 2024: Cauldron obtuvo la aprobación regulatoria de la Oficina del Regulador de Tecnología Genética (OGTR, por sus siglas en inglés) para realizar ensayos de producción de ingredientes de proteína animal en lotes de hasta 10.000 litros. Bajo la licencia DIR200, Cauldron puede utilizar su tecnología de fermentación de precisión y la levadura Pichia Pastoris para producir proteínas de lácteos, huevo y seda de araña.

Alcance del Informe del Mercado de Proteína Animal de Australia

La proteína animal se extrae de animales o productos de origen animal como leche, huevos y otros.

El mercado australiano de proteína animal está fragmentado por tipo en caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de insecto, proteína de leche y proteína de suero de leche. El mercado está segmentado por aplicación en alimento para animales, cuidado personal y cosméticos, alimentos y bebidas, y suplementos.

El dimensionamiento del mercado se ha realizado en términos de valor en USD y en términos de volumen para todos los segmentos mencionados anteriormente.

| Caseína y Caseinatos |

| Colágeno |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero de Leche |

| Otra Proteína Animal |

| Aislados |

| Concentrados |

| Hidrolizados |

| A Base de Productos Marinos |

| A Base de Animales |

| Otros |

| Convencional |

| Orgánico |

| Alimento para Animales | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimentarios Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Por Tipo de Proteína | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero de Leche | ||

| Otra Proteína Animal | ||

| Por Forma | Aislados | |

| Concentrados | ||

| Hidrolizados | ||

| A Base de Productos Marinos | ||

| A Base de Animales | ||

| Otros | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimento para Animales | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimentarios Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de proteína animal de Australia?

El mercado está valorado en USD 107,86 millones en 2026 y se prevé que crezca hasta USD 138,16 millones en 2031.

¿Qué tipo de proteína domina los ingresos?

La proteína de suero de leche lidera con una participación de mercado del 49,35% en 2025, respaldada por una extensa infraestructura de fabricación y la demanda de nutrición deportiva.

¿Qué segmento se está expandiendo más rápidamente?

Se proyecta que la caseína y los caseinatos crezcan a una CAGR del 6,05% hasta 2031, impulsados por fórmulas infantiles y aplicaciones de liberación lenta.

¿Por qué las proteínas de insecto están ganando relevancia?

Alianzas como la de Goterra-Skretting demuestran que la harina de insecto puede reemplazar la harina de pescado, mejorando la sostenibilidad en la acuicultura y los alimentos para mascotas.

Última actualización de la página el: