Tamaño y Participación del Mercado de Ingredientes de Proteína de Suero de Leche de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

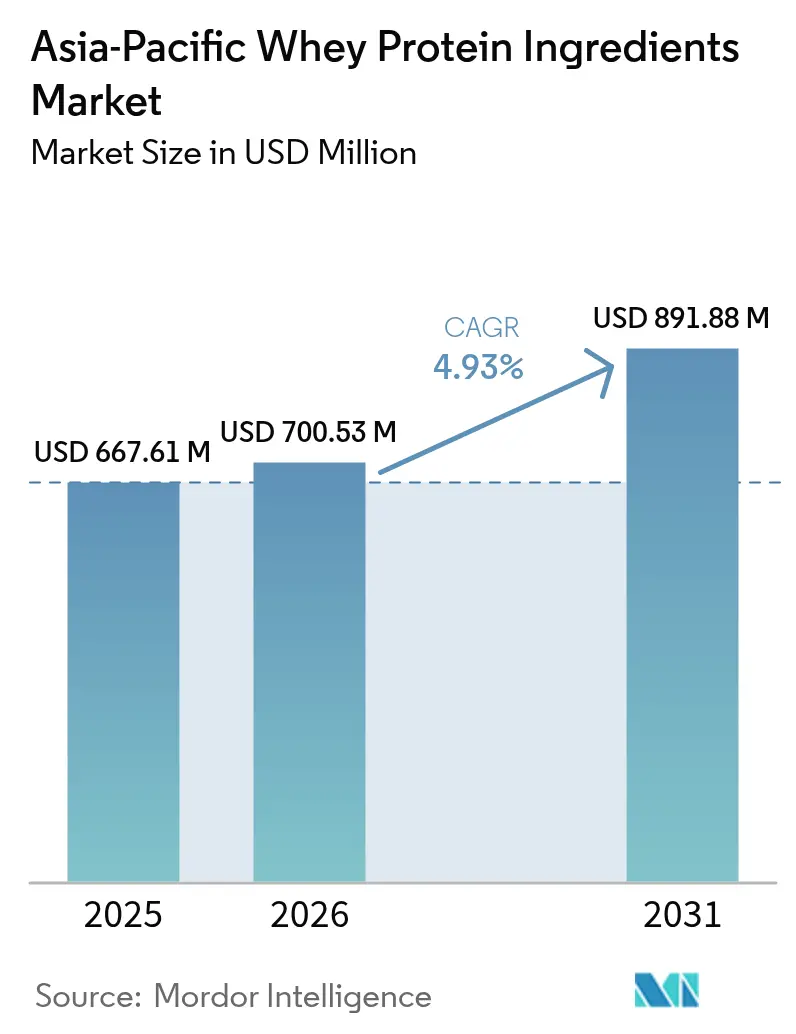

| Tamaño del mercado en el año base (2025) | 667.61 Millones de dólares |

| Tamaño del Mercado (2026) | 700.53 Millones de dólares |

| Tamaño del Mercado (2031) | 891.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ingredientes de Proteína de Suero de Leche de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de ingredientes de proteína de suero de leche de Asia Pacífico en 2026 se estima en USD 700,53 millones, creciendo desde el valor de 2025 de USD 667,61 millones con proyecciones para 2031 que muestran USD 891,88 millones, creciendo a una CAGR del 4,93% durante 2026-2031. La evolución de las culturas de bienestar físico, el aumento de los ingresos disponibles y las actualizaciones regulatorias favorables están orientando la demanda de proteínas de alta pureza en nutrición deportiva, fórmula infantil y alimentos funcionales. Los aislados siguen siendo la forma preferida para usos clínicos y atléticos, aunque las variantes de suero de leche hidrolizadas y texturizadas están ganando terreno a medida que las marcas abordan la intolerancia a la lactosa y la alergenicidad. El posicionamiento premium del suero de leche orgánico está impulsando el crecimiento en valor a pesar de su base pequeña, mientras que la diferenciación de productos impulsada por la tecnología —proteínas termoestables, fracciones de péptidos bioactivos y perfiles de solubilidad personalizados— crea margen tanto para los procesadores cooperativos como para los proveedores especializados. La intensidad competitiva persiste a medida que las proteínas de origen vegetal y las proteínas obtenidas por fermentación de precisión compiten por participación, aunque el alto contenido de leucina del suero de leche y su valor biológico validado sostienen su ventaja en la recuperación muscular rápida y la nutrición médica.

Conclusiones Clave del Informe

- Por forma, los aislados dominaron con el 55,10% de la participación del mercado de ingredientes de proteína de suero de leche de Asia Pacífico en 2025, mientras que se prevé que las variantes hidrolizadas y texturizadas logren una CAGR del 6,05% hasta 2031.

- Por naturaleza, el suero de leche convencional representó el 94,05% del tamaño del mercado de ingredientes de proteína de suero de leche de Asia Pacífico en 2025, aunque se proyecta que las ofertas orgánicas se expandan a una CAGR del 6,02% durante 2026-2031.

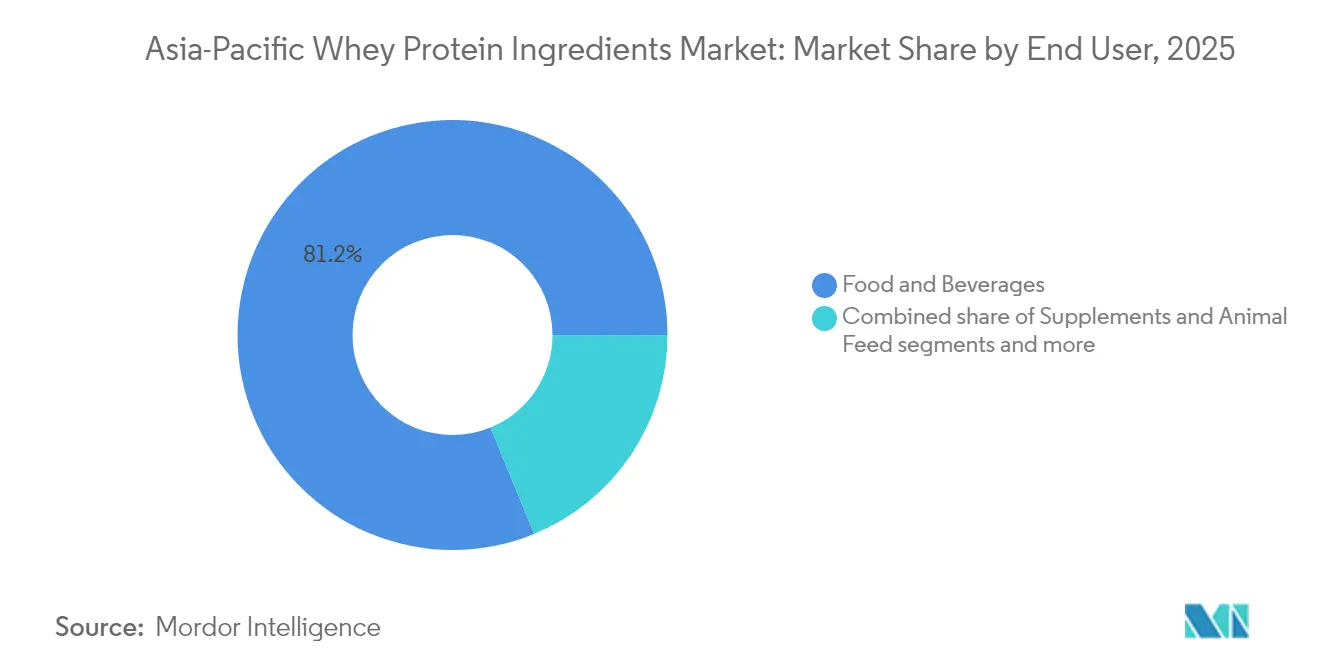

- Por usuario final, los alimentos y bebidas representaron el 81,20% de la participación en ingresos en 2025, mientras que el cuidado personal y los cosméticos lideran el crecimiento con una CAGR prevista del 5,78% hasta 2031.

- Por geografía, China lideró con una participación del 39,00% en 2025, e India está posicionada para el crecimiento más rápido con una CAGR del 5,62% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes de Proteína de Suero de Leche de Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente del sector de nutrición deportiva | +1.2% | China, India, Corea del Sur, Japón, Australia | Mediano plazo (2-4 años) |

| Aumento de la conciencia sobre la salud y los beneficios de la proteína de suero de leche | +0.9% | Regional, con fuerte adopción en India, China, el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Crecimiento de la cultura del bienestar físico y aumento de las membresías en gimnasios | +0.8% | India, China, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Demanda creciente de suplementos dietéticos y productos enriquecidos con proteínas | +0.7% | Japón, Corea del Sur, Australia, China | Corto plazo (≤ 2 años) |

| Desarrollo de productos de proteína de suero de leche naturales, orgánicos y de etiqueta limpia | +0.6% | Japón, Australia, Corea del Sur, China urbana | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el procesamiento y extracción de proteína de suero de leche | +0.5% | Regional, liderado por Australia, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente del sector de nutrición deportiva

En la región de Asia Pacífico, un auge en la conciencia sobre el bienestar físico, las membresías en gimnasios y un marcado interés en el rendimiento atlético han impulsado una creciente demanda de ingredientes de proteína de suero de leche, particularmente del sector de nutrición deportiva. La nutrición deportiva se destaca como la aplicación predominante de la proteína de suero de leche en Asia Pacífico. Los consumidores se inclinan cada vez más hacia suplementos ricos en proteínas, incluidos polvos de suero de leche, barras y bebidas listas para consumir, para apoyar el crecimiento muscular, la recuperación y el bienestar general. Esta tendencia creciente está respaldada por la expansión de las redes de clubes de acondicionamiento físico urbano, la influencia del marketing a través de influenciadores de bienestar físico y plataformas de redes sociales, y una clase media en expansión con mayores ingresos disponibles. En particular, en mercados importantes como China, India y Australia, tanto los atletas aficionados como los profesionales adoptan cada vez más la proteína de suero de leche como su ingrediente de referencia para soluciones nutricionales efectivas. Además, la creciente prevalencia de estilos de vida orientados a la salud y la creciente disponibilidad de productos innovadores de proteína de suero de leche adaptados a las diversas necesidades de los consumidores contribuyen aún más al crecimiento del mercado.

Aumento de la conciencia sobre la salud y los beneficios de la proteína de suero de leche

El aumento de la conciencia sobre la salud y la creciente sensibilización sobre los beneficios nutricionales de la proteína de suero de leche son factores clave que impulsan el mercado de ingredientes de proteína de suero de leche de Asia Pacífico. Los consumidores de toda la región priorizan cada vez más el bienestar físico, la atención médica preventiva y las dietas equilibradas, lo que genera una mayor demanda de fuentes de proteínas de alta calidad. Según la investigación de consumidores de Glanbia de 2024, el 42% de los consumidores en todo el mundo ahora priorizan la proteína como el ingrediente principal, una tendencia especialmente fuerte entre los millennials y la Generación Z en Asia [1]Fuente: Glanbia Nutritionals, "Nuevas Oportunidades de Productos para Bebidas Proteicas en Asia", glanbianutritionals.com, quienes ven el contenido de proteínas como un indicador directo de la salubridad general de un producto. Esta elevada percepción del valor de las proteínas, combinada con el superior perfil de aminoácidos de la proteína de suero de leche, su rápida absorción y su comprobado papel en el crecimiento muscular, el control del peso y el bienestar general, está impulsando su adopción entre diversos grupos de consumidores. La influencia de la cultura de bienestar físico en las redes sociales, el aumento de los ingresos disponibles y la creciente aceptación de los hábitos alimentarios occidentales amplifican aún más este cambio, respaldando una expansión sostenida del mercado en la región.

Crecimiento de la cultura del bienestar físico y aumento de las membresías en gimnasios

El crecimiento de la cultura del bienestar físico y el aumento constante de las membresías en gimnasios en toda la región de Asia Pacífico son impulsores significativos del mercado de ingredientes de proteína de suero de leche. A medida que más consumidores adoptan estilos de vida activos y participan en rutinas de ejercicio estructuradas, la demanda de suplementos nutricionales efectivos y convenientes —especialmente proteínas de alta calidad— continúa acelerándose. Esta tendencia se refleja en mercados como Australia, donde el número de centros de salud y bienestar físico aumentó de 5.869 en 2020 a 7.313 en 2024, según la Oficina Australiana de Estadísticas, destacando la expansión de la infraestructura de bienestar físico en la región [2]Fuente: Oficina Australiana de Estadísticas, "Número de centros de salud y bienestar físico y gimnasios en operación en Australia", abs.gov.au. La urbanización, el aumento de los ingresos disponibles y las tendencias de bienestar físico impulsadas por las redes sociales han alentado a las personas a priorizar el entrenamiento de fuerza, el control del peso y la recuperación muscular, impulsando aún más la adopción de la proteína de suero de leche. Adicionalmente, la proliferación de cadenas de bienestar físico, estudios boutique y comunidades crecientes de entrenamiento en casa continúa ampliando la base de consumidores, apoyando una demanda sostenida de productos enriquecidos con proteína de suero de leche.

Demanda creciente de suplementos dietéticos y productos enriquecidos con proteínas

La creciente demanda de suplementos dietéticos y productos enriquecidos con proteínas es un impulsor clave del mercado de ingredientes de proteína de suero de leche de Asia Pacífico. Los consumidores de toda la región buscan cada vez más soluciones nutricionales para apoyar la inmunidad, el desarrollo muscular, los niveles de energía y el bienestar general, lo que impulsa el rápido crecimiento en las categorías de suplementos y alimentos funcionales. Japón y Corea del Sur lideran la región en gasto per cápita en suplementos, con la proteína de suero de leche ampliamente utilizada en formulaciones destinadas a la prevención de la sarcopenia, el control del peso y la recuperación posquirúrgica. Este impulso regional se refleja además en los segmentos de nutrición deportiva en expansión, donde la categoría de barras proteicas deportivas de Corea del Sur creció un 20,1% en 2023, y la de China se disparó un 28,9%, lo que subraya la disposición de los consumidores a pagar primas por la conveniencia, la innovación en sabores [3]Fuente: Glanbia Nutritionals, "Expansión del Mercado de Bebidas Proteicas en Asia", glanbianutritionals.com y la nutrición respaldada científicamente. Dado que la proteína de suero de leche ofrece una biodisponibilidad superior y un perfil de aminoácidos ideal, sigue siendo un ingrediente preferido en batidos listos para beber, aperitivos enriquecidos, productos lácteos funcionales y sustitutos de comidas —tendencias reforzadas por el crecimiento del comercio electrónico, la nutrición personalizada y el marketing dirigido de marcas globales de salud y bienestar.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación en los precios de las materias primas (leche) y de la proteína de suero de leche | -0.8% | Australia, China, India | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la intolerancia a la lactosa entre los consumidores | -0.5% | China, Sudeste Asiático (Indonesia, Tailandia, Vietnam) | Mediano plazo (2-4 años) |

| Creciente competencia de alternativas de proteínas de origen vegetal | -0.6% | China, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Propagación de productos falsificados y de baja calidad de proteína de suero de leche | -0.4% | India, China, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación en los precios de las materias primas (leche) y de la proteína de suero de leche

La fluctuación en los precios de las materias primas —en particular la leche y el suero de leche— representa una restricción significativa en el mercado de ingredientes de proteína de suero de leche de Asia Pacífico. Dado que el suero de leche es un subproducto del procesamiento de queso y lácteos, su disponibilidad y costo se ven directamente influenciados por la volatilidad en la producción de leche, los costos de alimentación animal, las condiciones climáticas y la dinámica del comercio lácteo mundial. Estas oscilaciones de precios crean incertidumbre para los fabricantes, afectando la planificación de la producción y la rentabilidad general. Además, el aumento de los gastos operativos, las interrupciones en la cadena de suministro y las dependencias de importación en ciertos mercados intensifican aún más las presiones de costos. Como resultado, las frecuentes fluctuaciones de precios pueden dificultar la asequibilidad de los productos, limitar la adopción de la proteína de suero de leche entre los consumidores sensibles al precio y desafiar la competitividad de los productores regionales en comparación con los ingredientes proteicos de origen vegetal alternativos.

Preocupaciones sobre la intolerancia a la lactosa entre los consumidores

Las preocupaciones sobre la intolerancia a la lactosa entre los consumidores actúan como una restricción significativa en el mercado de ingredientes de proteína de suero de leche de Asia Pacífico. La región tiene una alta prevalencia de intolerancia a la lactosa, particularmente en las poblaciones del este y el sudeste asiático, lo que hace que muchos consumidores sean cautelosos con los productos derivados de los lácteos, incluida la proteína de suero de leche. Aunque el aislado de proteína de suero de leche contiene lactosa mínima, la falta de conocimiento sobre las diferencias entre los tipos de suero de leche a menudo genera vacilación o rechazo. Este desafío de percepción limita la penetración del mercado, especialmente entre los usuarios primerizos y aquellos que buscan fuentes de proteínas de fácil digestión. Como resultado, algunos consumidores optan por alternativas de proteínas sin lactosa o de origen vegetal, lo que obliga a los fabricantes a invertir en campañas de educación, etiquetado más claro y formulaciones innovadoras con bajo contenido de lactosa para superar esta barrera y mantener la competitividad en la región.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Forma: Los Aislados Lideran, las Variantes Hidrolizadas Surgen con Fuerza

El segmento de aislado de proteína de suero de leche capturó la mayor participación de mercado en el mercado de ingredientes de proteína de suero de leche de Asia Pacífico en 2025, representando aproximadamente el 55,10% de los ingresos. Esta dominancia se atribuye a la superior pureza de proteínas de los aislados, que típicamente supera el 90%, junto con un contenido mínimo de lactosa, que satisface los estrictos requisitos de la nutrición deportiva y las aplicaciones clínicas. Los aislados de proteína de suero de leche ofrecen excelente solubilidad y biodisponibilidad, convirtiéndolos en un ingrediente preferido en productos orientados a la recuperación muscular, el control del peso y las necesidades dietéticas especializadas. Su pureza y funcionalidad los han consolidado en sectores en crecimiento como los suplementos deportivos, la fórmula infantil y los productos de nutrición médica. La creciente conciencia de los consumidores sobre los beneficios de las dietas ricas en proteínas y las formulaciones de etiqueta limpia respalda aún más la demanda de aislados de proteína de suero de leche, particularmente en mercados como China e India donde las tendencias de salud y bienestar físico son prominentes.

Las variantes de proteína de suero de leche hidrolizadas y texturizadas representan los segmentos de más rápido crecimiento dentro del mercado de suero de leche de Asia Pacífico, con una previsión de crecimiento a una CAGR del 6,05% entre 2026 y 2031, superando la tasa de crecimiento general del mercado del 4,93%. Los avances en las tecnologías de hidrólisis enzimática y filtración por membrana están impulsando este crecimiento al mejorar el perfil de sabor, la digestibilidad y las propiedades funcionales de estas formas de proteínas. La proteína de suero de leche hidrolizada, creada al descomponer las proteínas en péptidos más pequeños, es cada vez más preferida en la nutrición infantil y las formulaciones clínicas debido a su absorción mejorada y su potencial hipoalergénico. Las proteínas de suero de leche texturizadas, producidas con métodos de procesamiento especializados, ofrecen texturas similares a las fibras que se aprovechan en análogos de carne y aplicaciones de alimentos funcionales. El mercado en expansión de productos proteicos de origen vegetal y alternativos estimula simultáneamente la demanda de variantes especiales de suero de leche que pueden imitar las propiedades texturales y nutricionales de las proteínas de origen animal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza: El Nicho Orgánico se Expande en Medio de los Mandatos de Etiqueta Limpia

El segmento de proteína de suero de leche convencional dominó el mercado de ingredientes de proteína de suero de leche de Asia Pacífico en 2025, manteniendo una participación sustancial del 94,05%. Esta dominancia está impulsada en gran medida por la presencia de cooperativas lácteas a gran escala que se benefician de economías de escala e infraestructura de procesamiento establecida, lo que les permite suministrar proteína de suero de leche convencional de manera eficiente y a precios competitivos. Estas variantes convencionales se utilizan ampliamente en aplicaciones de mercado masivo como alimentos y bebidas, nutrición deportiva y nutrición clínica, donde la sensibilidad al precio es una consideración clave. Las cadenas de suministro bien desarrolladas y las capacidades de producción de los principales actores facilitan la disponibilidad y calidad consistente del producto. Además, la familiaridad de los consumidores y el uso consolidado de la proteína de suero de leche convencional refuerzan su liderazgo en el mercado.

En contraste, las variantes de proteína de suero de leche orgánica representan el segmento de más rápido crecimiento, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 6,02%, impulsada por el creciente interés de los consumidores en productos de etiqueta limpia, naturales y de origen sostenible. Las marcas premium y los fabricantes orientados a la exportación están buscando activamente certificaciones orgánicas para atender a consumidores conscientes de la salud dispuestos a pagar una prima por la calidad percibida y los beneficios ambientales. Este segmento atrae particularmente a mercados nicho que buscan ingredientes proteicos sin organismos modificados genéticamente, libres de hormonas y sin productos químicos. La proteína de suero de leche orgánica está ganando terreno en alimentos especializados, suplementos dietéticos y productos funcionales, expandiéndose más allá de los mercados tradicionales. El crecimiento también está respaldado por el aumento del rigor regulatorio en materia de transparencia del producto y sostenibilidad, lo que impulsa a los fabricantes a innovar e invertir en la producción de suero de leche orgánico.

Por Usuario Final: Los Alimentos Dominan, el Cuidado Personal se Acelera

El segmento de alimentos y bebidas mantuvo la mayor participación de mercado en el mercado de ingredientes de proteína de suero de leche de Asia Pacífico en 2025, representando aproximadamente el 81,20% de los ingresos totales. Esta dominancia está impulsada por el uso extensivo de concentrados de proteína de suero de leche en diversas aplicaciones, incluidos productos de panadería, bebidas, alternativas lácteas, comidas listas para comer y aperitivos. Los concentrados de suero de leche son valorados en este segmento por su capacidad para aumentar la densidad proteica, mejorar la textura y extender la vida útil de los productos, convirtiéndolos en ingredientes altamente versátiles para los fabricantes de alimentos. La creciente demanda de los consumidores de productos alimenticios nutritivos y ricos en proteínas, combinada con la creciente conciencia sobre la salud, apoya el crecimiento sostenido de este segmento.

Por otro lado, el segmento de cuidado personal y cosméticos es la categoría de usuario final de más rápido crecimiento, con una proyección de expansión a una tasa de crecimiento anual compuesta (CAGR) del 5,78% de 2026 a 2031. El crecimiento en este segmento está impulsado por la creciente popularidad de las tendencias de belleza desde adentro, donde los consumidores buscan beneficios para la salud y la belleza a través de suplementos nutricionales. Los péptidos de suero de leche hidrolizado se incorporan cada vez más en suplementos de colágeno, mascarillas faciales y formulaciones de cuidado del cabello, aprovechando sus propiedades bioactivas para promover la elasticidad de la piel, la hidratación y la fortaleza del cabello. El creciente enfoque de los consumidores en el bienestar holístico y los ingredientes naturales impulsa la demanda de dichos productos de cuidado personal premium. El aumento de la prosperidad urbana y la proliferación de consumidores conscientes de la belleza en países como Japón, Corea del Sur y China impulsan aún más este mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

China mantiene una participación de mercado dominante del 39,00% en el mercado de ingredientes de proteína de suero de leche de Asia Pacífico a partir de 2025, respaldada en gran medida por una sólida demanda de fórmula infantil, la expansión del comercio minorista de nutrición deportiva y políticas gubernamentales de apoyo orientadas a promover la autosuficiencia láctea. El segmento de fórmula láctea infantil de rápido crecimiento del país impulsa continuamente el uso de proteína de suero de leche, con marcas tanto internacionales como nacionales innovando para capturar participación de mercado a través de productos premium y respaldados por la ciencia. Además, el aumento de la conciencia sobre la salud y un auge en los estilos de vida relacionados con el bienestar físico han acelerado la adopción de suplementos de nutrición deportiva a base de proteína de suero de leche, creando nuevas vías de crecimiento en el comercio minorista. Las iniciativas gubernamentales para modernizar y expandir la infraestructura doméstica de ganadería láctea consolidan aún más el liderazgo de China al estabilizar el suministro de leche cruda y reducir la dependencia de las importaciones.

India emerge como el mercado de proteína de suero de leche de más rápido crecimiento en la región, con una expectativa de expansión a una tasa de crecimiento anual compuesta (CAGR) del 5,62% de 2026 a 2031. Este crecimiento está impulsado por la incorporación de cooperativas lácteas nacionales a la producción de ingredientes proteicos de valor agregado, mejorando la capacidad de procesamiento y la innovación de productos. La demanda de los consumidores de productos de nutrición deportiva asequibles pero nutritivos también impulsa la expansión del mercado, reflejando la creciente conciencia sobre el bienestar físico y el aumento de los ingresos disponibles entre las poblaciones jóvenes y urbanas de India. El sector lácteo en expansión de India, respaldado por programas gubernamentales para el empoderamiento de los agricultores y la producción de leche, crea una base sólida para el suministro de ingredientes de proteína de suero de leche. Las mejoras en la infraestructura de distribución y la creciente penetración de alimentos saludables y suplementos fortalecen aún más la posición competitiva de India en los mercados regionales de proteína de suero de leche.

Japón, Corea del Sur y Australia representan mercados maduros y de alto valor para la proteína de suero de leche dentro de Asia Pacífico, caracterizados por una penetración bien establecida en la nutrición deportiva y los alimentos funcionales. Sin embargo, el crecimiento en estos mercados se está moderando debido a vientos en contra demográficos como el envejecimiento de la población y la reducción de los segmentos jóvenes, lo que reduce la demanda de suplementos deportivos. Además, la saturación del mercado desafía a los fabricantes a innovar continuamente para mantener el compromiso del cliente en medio de un crecimiento de volumen más lento. Las preferencias de los consumidores en estos países están cambiando hacia productos especializados y premium que enfatizan los beneficios de etiqueta limpia y funcionales, lo que sustenta el crecimiento en nichos. A pesar de la desaceleración de la expansión general, estos mercados maduros siguen siendo influyentes en el establecimiento de tendencias de productos y parámetros de calidad que resuenan en toda la industria de proteína de suero de leche de Asia Pacífico.

Panorama Competitivo

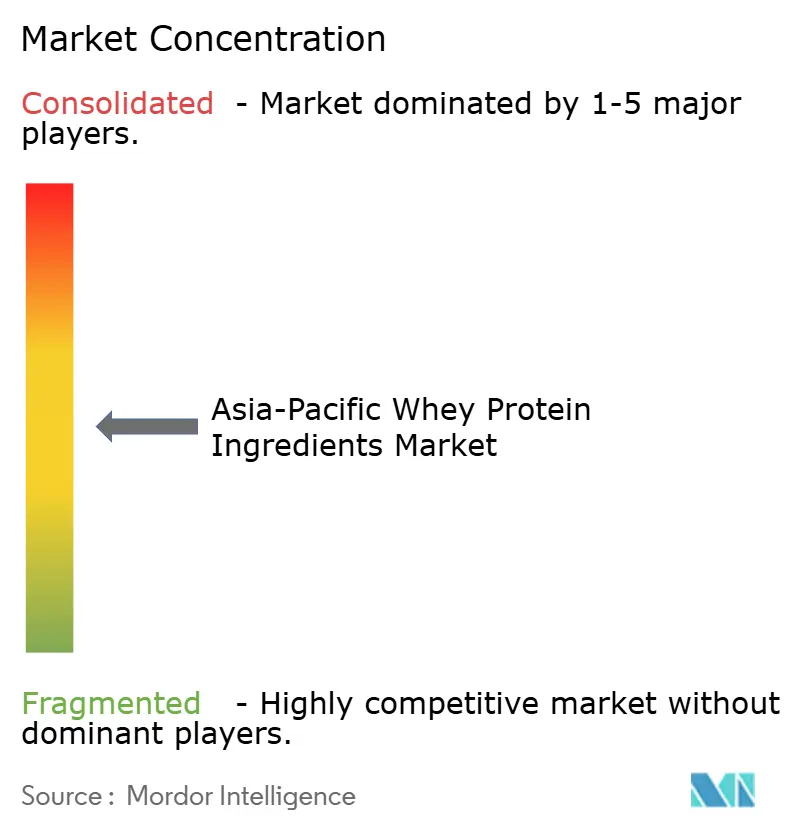

El mercado de ingredientes de proteína de suero de leche de Asia Pacífico se caracteriza por una concentración moderada, moldeada por una mezcla diversa de cooperativas lácteas globales, especialistas regionales en ingredientes y empresas nacionales emergentes. Este variado panorama competitivo refleja la naturaleza dinámica del mercado, donde los gigantes multinacionales coexisten junto a actores regionales que atienden la demanda local y las preferencias únicas de los consumidores. En comparación con los mercados altamente consolidados, esta concentración moderada indica tanto liderazgo establecido como oportunidades significativas para que los actores más pequeños o de nicho innoven y se expandan. Como resultado, la competencia en el mercado fomenta avances continuos en la gama de productos, la calidad y la especialización adaptada a las aplicaciones alimentarias, de bebidas y nutricionales en evolución.

Las principales cooperativas lácteas globales como Fonterra, Glanbia y FrieslandCampina dominan porciones significativas del mercado de ingredientes de proteína de suero de leche de Asia Pacífico debido a sus cadenas de suministro verticalmente integradas. Estas empresas controlan todo el proceso de producción, desde la adquisición eficiente de leche hasta las tecnologías de procesamiento avanzadas como la filtración por membrana y el secado por atomización, garantizando una calidad y escalabilidad consistentes del producto. Sus operaciones integradas les permiten personalizar fracciones proteicas, como el concentrado de proteína de suero de leche, el aislado y el hidrolizado, según las especificaciones del cliente para diversas aplicaciones que abarcan la nutrición deportiva, la fórmula infantil y los alimentos funcionales. Además de la personalización de productos, su sólido soporte técnico y sus capacidades de investigación fortalecen las relaciones con los clientes y los diferencian notablemente de los comerciantes más pequeños o los proveedores genéricos.

Los actores nacionales emergentes y los especialistas regionales en ingredientes también desempeñan un papel sustancial en el mercado de ingredientes de proteína de suero de leche de Asia Pacífico, centrándose a menudo en los comportamientos de los consumidores específicos de cada país y en los entornos regulatorios. Estas empresas típicamente compiten enfatizando la eficiencia en costos, el conocimiento del mercado local y la agilidad en la innovación de productos. Si bien es posible que no igualen la escala o la integración vertical de los principales actores globales, su capacidad para responder rápidamente a las tendencias regionales —como la creciente demanda de alternativas orgánicas, de etiqueta limpia o de origen vegetal— les permite capturar nichos valiosos. Algunas de estas empresas regionales están invirtiendo en la actualización de capacidades de procesamiento y en la formación de alianzas estratégicas para mejorar su posición competitiva.

Líderes de la Industria de Ingredientes de Proteína de Suero de Leche de Asia Pacífico

-

Fonterra Co-operative Group Limited

-

Glanbia PLC

-

Kerry Group PLC

-

FrieslandCampina N.V.

-

Arla Foods AMBA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: Arla Foods Ingredients ha ampliado su alianza de distribución con el Grupo Brenntag, abarcando ahora los tres principales mercados de alimentos y nutrición del Sudeste Asiático. En el marco de esta asociación ampliada, Brenntag distribuirá la diversa gama de ingredientes proteicos de Arla, especialmente las proteínas de suero de leche, en Vietnam, Tailandia e Indonesia. Estos ingredientes atenderán diversas categorías, que abarcan alimentos saludables, nutrición infantil y deportiva, y también proporcionarán soluciones funcionales en productos lácteos y de panadería.

- Agosto de 2024: Fonterra Co-operative Group amplió sus instalaciones de Studholme en Nueva Zelanda para aumentar la capacidad de producción de proteínas funcionales, incluidos concentrados y aislados de proteína de suero de leche. La expansión apoya la creciente demanda de los fabricantes de nutrición deportiva y fórmula infantil de Asia Pacífico.

- Mayo de 2023: Westland Milk Products, bajo la propiedad del Grupo Yili, inició la construcción de una instalación de lactoferrina de NZD 70 millones (alrededor de USD 43 millones) en Hokitika, Nueva Zelanda. Esta proteína derivada del suero de leche de alto valor, la lactoferrina, encuentra sus principales aplicaciones en fórmulas infantiles y suplementos de apoyo inmunológico, con un marcado enfoque en los mercados de Asia Pacífico.

Alcance del Informe del Mercado de Ingredientes de Proteína de Suero de Leche de Asia Pacífico

Concentrados, Hidrolizados, Aislados se cubren como segmentos por Forma. Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos se cubren como segmentos por Usuario Final. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Corea del Sur, Tailandia, Vietnam se cubren como segmentos por País.| Aislados |

| Concentrados |

| Hidrolizados/Texturizados |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos / Salsas | |

| Lácteos y Alternativas Lácteas | |

| Alternativas de Carne / Aves / Mariscos | |

| Comidas Listas para Comer / Listas para Cocinar | |

| Aperitivos | |

| Alimento para Animales | |

| Suplementos | Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva / de Rendimiento | |

| Cuidado Personal y Cosméticos |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Filipinas |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Forma | Aislados | |

| Concentrados | ||

| Hidrolizados/Texturizados | ||

| Naturaleza | Convencional | |

| Orgánico | ||

| Usuario Final | Alimentos y Bebidas | Panadería |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos / Salsas | ||

| Lácteos y Alternativas Lácteas | ||

| Alternativas de Carne / Aves / Mariscos | ||

| Comidas Listas para Comer / Listas para Cocinar | ||

| Aperitivos | ||

| Alimento para Animales | ||

| Suplementos | Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva / de Rendimiento | ||

| Cuidado Personal y Cosméticos | ||

| País | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Filipinas | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para utilizarlo como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen General del Mercado de Usuario Final.

- Contenido Promedio de Proteínas - El contenido promedio de proteínas es el contenido promedio de proteínas presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñada para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo liberado por los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base proteica seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se le ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoides, ovoglobulinas, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service of the USDA) |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otra denominación para los frijoles partidos amarillos. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémolas, se cuece con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible la formación o el mantenimiento de una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Estándares Alimentarios de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Normas y Seguridad Alimentaria de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar viscosidad sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentra en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada al exponer la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa externa de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche (Milk protein concentrate) |

| MPI | Aislado de proteína de leche (Milk protein isolate) |

| MSPI | Aislado de proteína de soya metilada (Methylated soy protein isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo por cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo por cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada usando micoproteína como ingrediente, en la que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de más cocción o preparación antes de ser consumido. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico hecho de carne finamente picada y sazonada, que puede estar fresca, ahumada o en salmuera, y que luego generalmente se introduce en una envoltura. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya (Soy protein concentrate) |

| SPI | Aislado de proteína de soya (Soy protein isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente que se añade a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes en la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de suero de leche (Whey protein concentrate) |

| WPI | Aislado de proteína de suero de leche (Whey protein isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (del sector y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación de escritorio y revisión bibliográfica, junto con aportes primarios de expertos. Estas variables se confirman adicionalmente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción