Tamaño y Cuota del Mercado de Proteínas Animales de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas Animales de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de proteínas animales de Asia Pacífico se sitúa en USD 3,01 mil millones en 2026 y se prevé que alcance USD 3,98 mil millones en 2031, lo que refleja una CAGR del 5,75% durante el período. La sólida demanda proveniente de la recuperación deportiva, la nutrición infantil y las aplicaciones de belleza ingerida está orientando a los formuladores hacia ingredientes funcionales de mayor margen. La imposición por parte de China en diciembre de 2025 de aranceles del 21,9%–42,7% sobre los productos lácteos de la Unión Europea ha redirigido el aprovisionamiento de suero de leche y caseína hacia Nueva Zelanda y Australia, restringiendo el suministro regional y acelerando la localización por parte de las multinacionales. Las aprobaciones de Singapur para la carne cultivada en 2020 y 2024, combinadas con las normas de etiquetado de proteínas de insectos de Corea del Sur en 2024, están ampliando el canal de innovación más allá de las proteínas animales convencionales SFA.GOV.SG. Mientras tanto, las cooperativas lácteas están impulsando las inversiones en procesos. Fonterra por sí sola puso en marcha NZD 75 millones en capacidad de suero de leche y caseína en diciembre de 2024, para capturar la demanda premium de fortificación en panadería, bebidas y comidas listas para consumir.

Conclusiones Clave del Informe

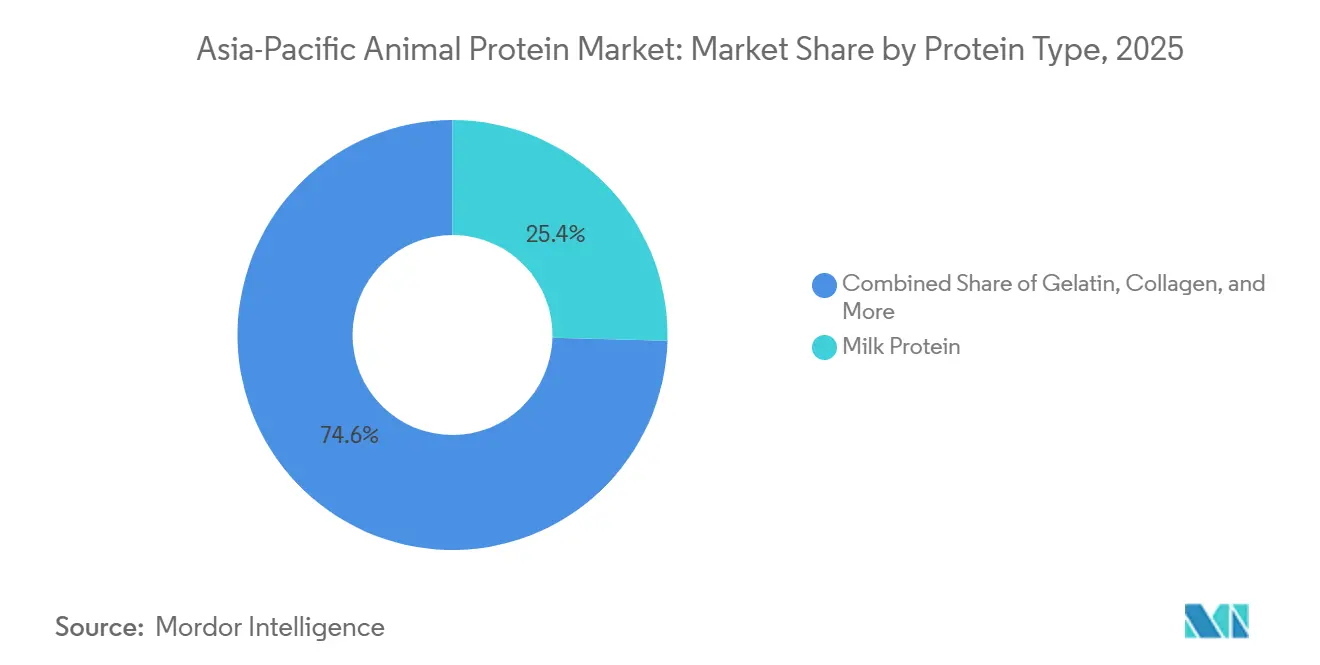

- Por tipo de proteína, la proteína de leche lideró con una cuota del 25,42% del mercado de proteínas animales de Asia Pacífico en 2025; la proteína de insectos avanza a una CAGR del 7,25% hasta 2031.

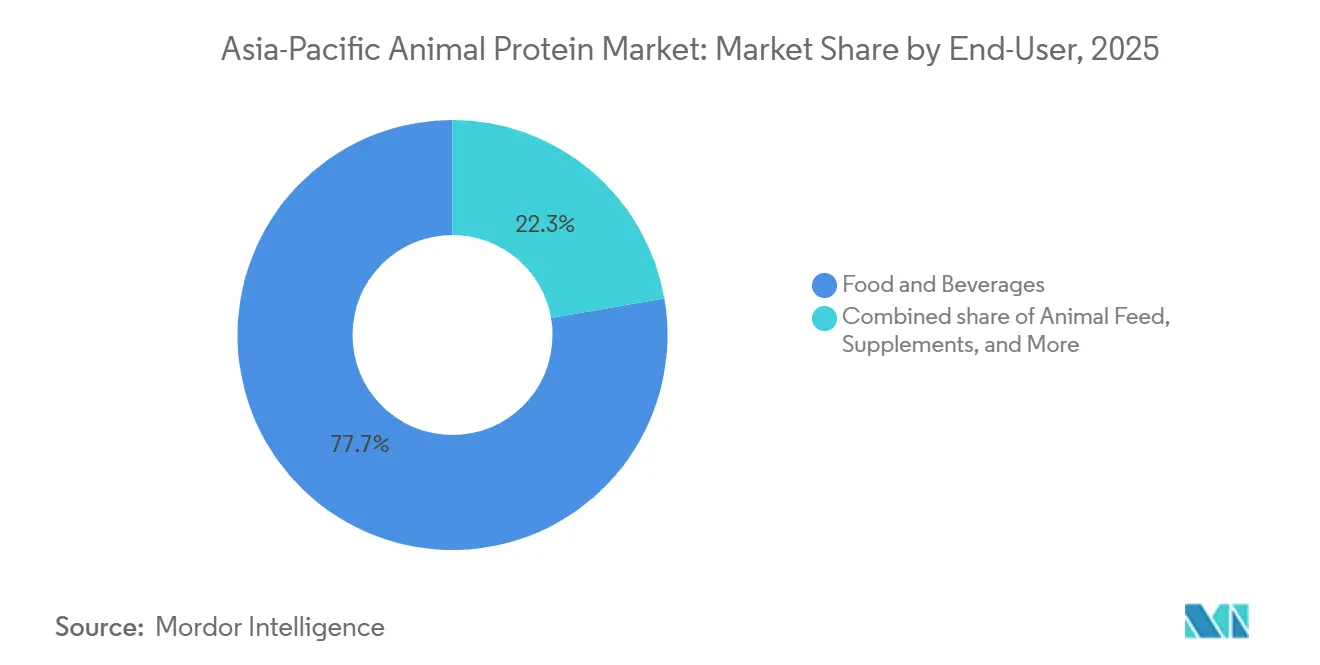

- Por usuario final, Alimentos y Bebidas capturó el 77,72% del tamaño del mercado de proteínas animales de Asia Pacífico en 2025, mientras que se proyecta que cuidado personal y cosméticos se expanda a una CAGR del 8,02% hasta 2031.

- Por geografía, China mantuvo el 40,56% del mercado de proteínas animales de Asia Pacífico en 2025; India registra el crecimiento regional más rápido a una CAGR del 6,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteínas Animales de Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ingredientes Lácteos Funcionales | +1.2% | China, India, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Creciente Conciencia Sanitaria y Conocimiento de los Beneficios Nutricionales de las Proteínas Animales | +1.0% | Global, con concentración en Japón, Corea del Sur, Singapur | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en la Producción de Alimento para Animales, Ganadería y Procesamiento | +0.8% | China, Tailandia, Vietnam, Australia, Nueva Zelanda | Largo plazo (≥ 4 años) |

| Diversificación de Productos para Satisfacer las Variadas Preferencias de los Consumidores | +0.7% | China, India, Indonesia, Malasia, Singapur | Mediano plazo (2-4 años) |

| Rápida Urbanización que Aumenta el Consumo de Alimentos Ricos en Proteínas en Economías Emergentes | +1.3% | India, Indonesia, Vietnam, Filipinas, con extensión a Tailandia, Malasia | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales que Apoyan la Ganadería Animal Sostenible | +0.9% | India, China, Australia, Nueva Zelanda, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes Lácteos Funcionales

Los ingredientes lácteos funcionales están pasando de los canales de nicho de nutrición deportiva a aplicaciones convencionales como productos de panadería, bebidas y formatos listos para consumir. Esta transición está impulsada por formuladores que buscan la fortificación proteica con etiqueta limpia sin sacrificar el sabor ni la textura. En diciembre de 2024, Fonterra pondrá en marcha una línea de ingredientes proteicos de NZD 75 millones (USD 45 millones) en Studholme, lo que refleja la creciente demanda de concentrados y aislados de proteína de suero de leche con un contenido proteico del 80-90%, diseñados para yogures de alto contenido proteico y barritas de sustitución de comidas. El mercado interno chino de péptidos de colágeno consume entre 4.000 y 5.000 toneladas anuales en equivalente de materia prima. Productos como líquidos orales y gránulos sólidos tienen un precio de entre RMB 300 y RMB 600 (USD 42 a USD 84) por mes, lo que demuestra la disposición a pagar precios premium por formatos biodisponibles que combinan colágeno marino con vitamina C para mejorar la absorción. En Japón, el gasto per cápita en carne está previsto que aumente de USD 633,70 en 2023 a USD 751,50 en 2028, lo que representa una tasa de crecimiento anual del 3,5%. Este aumento, que supera el crecimiento demográfico, indica un desplazamiento hacia cortes de mayor contenido proteico y productos de valor añadido como caldos enriquecidos con colágeno. Estas tendencias crean oportunidades para que los proveedores de ingredientes obtengan márgenes más altos ofreciendo soporte técnico —como optimización de solubilidad, estabilidad térmica y enmascaramiento del sabor— que el suero de leche o la caseína de tipo básico no pueden proporcionar.

Creciente Conciencia Sanitaria y Conocimiento de los Beneficios Nutricionales de las Proteínas Animales

La conciencia sanitaria pospandemia ha impulsado una mayor adopción de productos de proteínas animales, que se comercializan por beneficios como el apoyo a la inmunidad, el mantenimiento muscular y la salud metabólica. Estos productos han ganado popularidad, especialmente entre las poblaciones de mayor edad y los millennials con conciencia fitness. Una encuesta de 2024 realizada en seis mercados de Asia Pacífico proporcionó perspectivas clave: el 51% de los usuarios de colágeno prioriza la belleza y la salud de la piel, mientras que el 29% se centra en la salud articular. Este posicionamiento de doble propósito fusiona los límites entre los suplementos alimenticios y los cosméticos con efecto nutricional. En Japón, la población de 90 años o más crece a una tasa anual del 4,4% hasta 2040, impulsando una demanda constante de aislados de proteína de suero de leche de fácil digestión y péptidos de colágeno hidrolizados. Estos ingredientes son esenciales para prevenir la sarcopenia y apoyar la cicatrización de heridas en entornos de atención a personas mayores, según se señala en las Proyecciones de Población 2024 del Ministerio de Salud, Trabajo y Bienestar de Japón[1]Fuente: Ministerio de Salud, Trabajo y Bienestar de Japón, Proyecciones de Población para Japón: 2024 a 2040,

mhlw.go.jp. El segmento de Nutrición de Rendimiento de Glanbia reportó ingresos del primer semestre de 2024 de EUR 1.480 millones, lo que refleja un aumento del 10,7% en moneda constante. Este crecimiento, particularmente sólido en China e India, está impulsado por la expansión de los canales de comercio electrónico y el aumento de las inscripciones en gimnasios. En este escenario, las mezclas híbridas que combinan un 75% de proteína animal con un 25% de proteína vegetal podrían atraer al 28% de los consumidores dispuestos a reemplazar al menos la mitad de su ingesta de carne. Este enfoque ofrece una solución práctica para que los actores de la industria mantengan su cuota de mercado abordando al mismo tiempo las preocupaciones de sostenibilidad.

Iniciativas Gubernamentales que Apoyan la Ganadería Animal Sostenible

China, India y Australia están implementando políticas nacionales para promover la reducción de metano, mejorar la eficiencia del pienso y establecer sistemas de trazabilidad. Estas iniciativas buscan alinear la producción de proteínas animales con los compromisos climáticos, pero también introducen costos de cumplimiento que benefician a los operadores más grandes y con mayor capital. Entre 2021 y 2026, el Programa Nacional para el Desarrollo Lácteo de India asignó INR 2.880 crore (USD 346 millones) para modernizar la infraestructura de adquisición de leche, instalar enfriadores de leche a granel y desarrollar plantas de procesamiento lácteo en regiones desatendidas. Estos esfuerzos son cruciales para abordar las pérdidas poscosecha, que anteriormente alcanzaban el 15-20% durante los meses de verano. En 2024, el marco regulatorio de Singapur para la proteína de insectos, gestionado por la Agencia de Alimentación de Singapur, aprobó 16 especies de insectos para el consumo humano y el alimento animal. Esto posiciona a Singapur como líder regulatorio en proteínas alternativas, con el potencial de sustituir la harina de pescado en la acuicultura, donde los requisitos de contenido proteico superan el 40%. De manera similar, el Departamento de Asuntos Exteriores y Comercio de Australia emitió orientaciones en 2024 para ayudar a los exportadores con el mandato de certificación halal de Indonesia, vigente a partir de octubre de 2026[2]Fuente: Departamento de Asuntos Exteriores y Comercio de Australia. Guía de Certificación Halal de Indonesia 2024,

dfat.gov.au. Las orientaciones señalaron que 12 organismos australianos de certificación halal han obtenido la acreditación del BPJPH de Indonesia, un proceso que anteriormente requería entre 6 y 12 meses.

Diversificación de Productos para Satisfacer las Variadas Preferencias de los Consumidores

Los proveedores de ingredientes se están alejando del suero de leche básico genérico mediante la introducción de formatos de proteínas especializados como péptidos hidrolizados, polvos microencapsulados y aislados termoestables para abordar desafíos específicos en bebidas, panadería y cuidado personal. En noviembre de 2024, Arla Foods lanzó Arla Protein,

un pudín de alto contenido proteico, junto con líneas lácteas sin lactosa en China. Esta iniciativa va dirigida a consumidores con sensibilidades digestivas y a quienes buscan aperitivos convenientes y de porción controlada que proporcionen entre 15 y 20 gramos de proteína por ración. En febrero de 2025, Morinaga Milk se asoció con PT ABC Kogen Dairy para introducir productos lácteos en Singapur. Esta colaboración destaca una estrategia para desarrollar formulaciones adaptadas a los climas tropicales, donde las temperaturas superan los 30°C. Estas condiciones requieren procesamiento a ultra alta temperatura y envasado aséptico para garantizar la vida útil sin refrigeración. La puesta en marcha por parte de Yili de una fábrica de helados de 100.000 toneladas por año en Huanggang, Hubei, en el primer semestre de 2024, representa un movimiento significativo hacia la integración vertical. Este enfoque permite a Yili capturar márgenes a lo largo de la cadena de valor, desde la adquisición de leche cruda y la extracción de proteínas hasta la marca de consumo. La inversión de Meiji de USD 90 millones en una planta de helados en Shanghái, también en el primer semestre de 2024, refleja un enfoque en la premiumización. Las variantes enriquecidas con colágeno y bajas en azúcar en este segmento exigen una prima de precio del 30-50% sobre las ofertas estándar.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los Costos de Pienso que Afecta la Rentabilidad de la Producción | -0.7% | China, India, Tailandia, Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Antibióticos, Aditivos y Normas de Seguridad Alimentaria | -0.5% | Indonesia, Malasia, Singapur, Japón, Australia | Mediano plazo (2-4 años) |

| Competencia de Alternativas de Proteínas de Origen Vegetal que Ganan Popularidad | -0.4% | Singapur, Japón, Corea del Sur, China urbana | Mediano plazo (2-4 años) |

| Amenazas de Bioseguridad y Riesgos de Enfermedades Zoonóticas | -0.6% | China, Japón, Vietnam, Corea del Sur, Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Costos de Pienso que Afecta la Rentabilidad de la Producción

La erosión de márgenes sigue siendo un desafío significativo para los productores de lácteos, aves de corral y cerdo debido a las fluctuaciones en los precios del maíz y la harina de soja. En los sistemas ganaderos intensivos, el pienso representa entre el 60 y el 70% de los costos totales de producción, lo que obliga a los operadores a asumir pérdidas financieras o a trasladar los mayores costos a los compradores intermedios. Según las perspectivas de pienso de diciembre de 2024 del Departamento de Agricultura de los Estados Unidos (USDA), el maíz se proyecta a USD 4,10 por bushel y la harina de soja a USD 310 por tonelada corta para el año de comercialización 2024-25. Estas proyecciones representan un aumento del 15-20% respecto a los mínimos de 2023, impulsado por las perturbaciones climáticas en el Medio Oeste de los Estados Unidos y la fuerte demanda de exportaciones por parte de China. En 2023, China produjo 288,84 millones de toneladas de maíz a nivel nacional, pero importó 27,16 millones de toneladas para satisfacer los requisitos de pienso de sus operaciones porcinas y avícolas en recuperación de la fiebre porcina africana. Esta dependencia hace que China sea particularmente vulnerable a los choques de suministro global. El sector avícola de Tailandia, que exporta anualmente USD 3,2 mil millones en pollo, enfrentó presiones en los márgenes en 2024 debido a un aumento del 25% en los precios de la harina de soja causado por la sequía en Argentina, el mayor exportador mundial. Esta situación pone de relieve cómo los productores regionales siguen expuestos a las condiciones climáticas de América del Sur a pesar de la distancia geográfica. En 2020, Indonesia importó USD 2,91 mil millones en forraje animal (código HS 23), lo que subraya su dependencia de las cadenas de suministro externas susceptibles a las fluctuaciones en las tarifas de flete y los cambios en las políticas comerciales.

Amenazas de Bioseguridad y Riesgos de Enfermedades Zoonóticas

Los brotes de influenza aviar, fiebre porcina africana y fiebre aftosa resultan en operaciones de sacrificio, restricciones comerciales y perturbaciones en la confianza del consumidor. Estos eventos impactan significativamente las cadenas de suministro de proteínas, causando cambios impredecibles en la demanda en diversas categorías de especies. En diciembre de 2024, Japón experimentó un brote de influenza aviar altamente patógena, lo que llevó al sacrificio de 160.000 pollos en Hokkaido. En noviembre de 2024, la prefectura de Miyazaki sacrificó 41.000 aves. Estas medidas desencadenaron prohibiciones temporales de exportación en las zonas afectadas y provocaron aumentos de precios en huevos y carne de ave. En diciembre de 2024, la provincia de Sichuan en China sacrificó 17.828 aves tras la detección del virus H5N1 en una granja avícola comercial. Esto siguió a los informes de Guangxi en noviembre de 2024, donde se identificaron casos en aves migratorias, lo que pone de relieve la presencia endémica de la influenza aviar a lo largo de las rutas migratorias de Asia. Los brotes en 2024-2025 requirieron sacrificios localizados y restricciones de movimiento, perturbando el suministro de cerdo a las plantas de procesamiento costeras, tal como se detalla en el Informe de Situación de Fiebre Porcina Africana en Asia 2024 de la FAO[3]Fuente: FAO, "Directrices de Alimentación en Acuicultura 2024," fao.org. En Vietnam, los brotes en las provincias del norte durante 2024 llevaron a operaciones de sacrificio que retrasaron la recuperación de la cabaña. De manera similar, Filipinas impuso restricciones comerciales en Luzón en respuesta a las detecciones de fiebre porcina africana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: Los Lácteos Lideran pero los Insectos Ascienden

La proteína de leche mantuvo el 25,42% del mercado de proteínas animales de Asia Pacífico en 2025, beneficiándose del uso arraigado en fórmulas infantiles, polvos deportivos y glaseados de panadería. Los aislados de suero de leche aportan el 90% de proteína con mínima lactosa, respaldados por la planta de Glanbia en Idaho con una inversión de USD 100 millones que comenzó a abastecer a Asia en 2024. Los caseinatos continúan siendo emulsionantes en los blanqueadores de café, aunque los proveedores europeos enfrentan flujos comerciales redirigidos tras los aranceles lácteos de China, lo que potencialmente impulsará las importaciones del Sudeste Asiático. El colágeno mantiene un posicionamiento premium en Japón y Corea del Sur, donde el 51% de los usuarios vincula su consumo a los beneficios para la piel. La gelatina abarca tanto el sector alimentario como el farmacéutico, con Darling Ingredients expandiendo la capacidad de procesamiento en Asia. La proteína de huevo enfrentó escasez impulsada por la influenza aviar en 2024, pero sigue siendo indispensable para la textura de la mayonesa y los productos de confitería.

Se proyecta que la proteína de insectos registre una CAGR del 7,25% hasta 2031, la más rápida entre los subsegmentos, a medida que el marco regulatorio de Singapur de 2024 y las normas de etiquetado de Corea del Sur abren canales para alimentos humanos y alimentación en acuicultura. Los primeros adoptantes se dirigen a los piensos para camarones y tilapias, sustituyendo la harina de pescado mientras reducen las emisiones de gases de efecto invernadero. Las proteínas de pescado hidrolizadas, los concentrados de caldo de huesos y otras proteínas animales de nicho también están ganando cuota al alinearse con las demandas de etiqueta limpia. En conjunto, estos cambios ilustran cómo el mercado de proteínas animales de Asia Pacífico recompensa a los proveedores que combinan la previsión regulatoria con un soporte de formulación específico.

Por Usuario Final: Los Cosméticos y el Cuidado Personal Impulsados por la Belleza Avanzan Rápidamente

Los alimentos y bebidas representaron el 77,72% del tamaño del mercado de proteínas animales de Asia Pacífico en 2025, anclados por las fortificaciones de panadería, productos lácteos y bebidas que dependen de los concentrados de suero de leche y los caseinatos para la estructura y el aporte rápido de aminoácidos. Los batidos listos para beber utilizan aislado de suero de leche para aportar 25 gramos de proteína manteniendo una baja viscosidad, atendiendo las necesidades de recuperación en movimiento. El colágeno hidrolizado y la gelatina mejoran la humedad en los platos congelados, minimizando el daño por cristales de hielo durante el almacenamiento. El alimento para animales sigue siendo significativo ya que la acuicultura busca raciones con un 40%–50% de proteína; la harina de insectos está emergiendo como una alternativa rentable que también apoya los objetivos de economía circular.

El cuidado personal y los cosméticos, aunque de menor tamaño, se prevé que se expandan a una CAGR del 8,02% hasta 2031, superando el crecimiento de los alimentos a medida que los suplementos de belleza ingeribles ganan terreno. Los consumidores chinos gastan hasta RMB 600 por mes en líquidos de colágeno marino mezclados con vitamina C para una mejor absorción. Las marcas japonesas y coreanas comercializan caldos enriquecidos con colágeno y helados bajos en azúcar que exigen primas del 30%–50% sobre las variantes estándar. La nutrición deportiva y de rendimiento se mantiene dinámica, con Optimum Nutrition y competidores domésticos impulsando barritas y aperitivos que aportan 15 gramos de proteína sin elevar el azúcar. La convergencia de la nutrición y los cosméticos está, por tanto, redefiniendo los nichos de crecimiento dentro de la industria de proteínas animales de Asia Pacífico.

Análisis Geográfico

China contribuyó con el 40,56% del mercado de proteínas animales de Asia Pacífico en 2025, sustentado por una producción de leche de 39,2 millones de toneladas y movimientos de integración vertical como el complejo de helados de 100.000 toneladas de Yili puesto en marcha en el primer semestre de 2024. Los aranceles de diciembre de 2025 sobre los productos lácteos europeos elevaron los costos de importación en un 30%, lo que llevó a las multinacionales a ubicar la producción de suero de leche y caseína más cerca de los consumidores chinos, beneficiando al mismo tiempo a los exportadores de Nueva Zelanda. Los líquidos de colágeno con un precio de entre RMB 300 y RMB 600 por mes continúan captando a los compradores con conciencia de la belleza, lo que refleja el aumento de los ingresos disponibles. Los brotes continuos de fiebre porcina africana obligan a sacrificios periódicos que redirigen el consumo hacia las aves de corral y el pescado, impulsando la volatilidad entre categorías.

Se proyecta que India crezca a una CAGR del 6,85% hasta 2031, impulsada por INR 2.880 crore en financiación de infraestructura láctea bajo el Programa Nacional para el Desarrollo Lácteo e incentivos complementarios de mejora de razas bajo la Misión Rashtriya Gokul. Los canales de comercio electrónico distribuyen marcas internacionales de suero de leche y caseína a una clase media que asiste cada vez más a los gimnasios, mientras que las cooperativas locales aceleran la modernización de la recolección de leche. Sin embargo, la infraestructura fragmentada de la cadena de frío y el predominio de los pequeños agricultores limitan la competitividad de las exportaciones. La edad mediana de Japón alcanzará los 54,3 años en 2040, con un segmento de mayores de 90 años que crece a un 4,4% anual, sosteniendo la demanda de aislados de suero de leche de fácil digestión y alimentos médicos ricos en colágeno MHLW.GO.JP. El gasto per cápita en carne está aumentando a USD 751,50 en 2028, lo que señala un comportamiento de escalada a pesar de la disminución de la población. Los sacrificios por influenza aviar de diciembre de 2024 elevaron los precios de los huevos, revelando una fragilidad en la cadena de suministro que favorece los portafolios de proteínas diversificados.

El plazo de certificación halal de Indonesia para octubre de 2026 afecta a USD 2.500 millones en comercio de carne y lácteos, impulsando a los exportadores a obtener la acreditación BPJPH o arriesgarse a la exclusión. Malasia agilizó la aprobación halal a 15 días, permitiendo que su industria halal apunte al 10,8% del PIB para 2030. Las normas de etiquetado de carne cultivada de Corea del Sur a partir de mayo de 2024 posicionan al país como par regulatorio de Singapur, fomentando la investigación y el desarrollo transfronterizos. Vietnam, Tailandia, Singapur y Nueva Zelanda completan una región donde la heterogeneidad regulatoria y las disparidades de infraestructura configuran curvas de crecimiento divergentes dentro del mercado de proteínas animales de Asia Pacífico.

Panorama Competitivo

El mercado de proteínas animales de Asia Pacífico exhibe una baja concentración, ya que las cooperativas lácteas regionales, los proveedores multinacionales de ingredientes y las empresas emergentes de proteínas de insectos compiten en segmentos de aplicación superpuestos sin que ningún actor tenga una cuota dominante. El acuerdo de Fonterra en agosto de 2025 para vender su negocio de marcas de consumo a Lactalis por NZD 3.845 millones (USD 2.300 millones) ejemplifica un retiro estratégico del comercio minorista hacia ingredientes B2B de mayor margen y canales de servicio de alimentos, donde la empresa invirtió NZD 150 millones en una instalación de ingredientes proteicos en Studholme y NZD 150 millones en una cámara frigorífica en Whareroa durante diciembre de 2024. Este giro refleja una dinámica más amplia de la industria donde las ventajas de escala en el suero de leche y la caseína básicos se están erosionando a medida que los clientes demandan formatos especializados, péptidos hidrolizados, polvos microencapsulados y aislados termoestables que requieren servicio técnico y experiencia en formulación en lugar de simple volumen de materia prima.

Las oportunidades de espacios en blanco se centran en la proteína de insectos para el alimento de acuicultura, donde el marco regulatorio de Singapur de 2024 que permite 16 especies crea una vía para sustituir la harina de pescado en las dietas de camarones y tilapias, reduciendo potencialmente la dependencia de los stocks de peces capturados en la naturaleza. Entre los nuevos disruptores se encuentran las empresas emergentes de fermentación de precisión que apuntan a la producción de caseína y suero de leche sin vacas, aunque los costos de producción siguen siendo entre 3 y 5 veces más altos que los de los lácteos convencionales, lo que limita la penetración de mercado a corto plazo a los canales de restaurantes premium. El despliegue tecnológico está bifurcando el mercado: la adquisición por parte de Kerry Group en mayo de 2024 de Niacet por EUR 844 millones (USD 920 millones) aportó capacidades biocientíficas en conservación de alimentos y nutrición animal, permitiendo soluciones integradas que extienden la vida útil y mejoran los índices de conversión del pienso, mientras que los actores más pequeños carecen del capital para invertir en innovaciones de filtración por membranas o secado por atomización que mejoran la solubilidad y los perfiles de sabor.

La certificación halal se está convirtiendo en una ventaja competitiva en Indonesia y Malasia, donde los procesos simplificados favorecen a las multinacionales establecidas con equipos de cumplimiento dedicados sobre los exportadores más pequeños que tienen dificultades para navegar los requisitos de BPJPH o JAKIM. Arla Foods. Sin embargo, las amenazas de bioseguridad, la influenza aviar, la fiebre porcina africana y la fiebre aftosa crean volatilidad que favorece a los actores integrados verticalmente con portafolios de proteínas diversificados sobre los especialistas concentrados en una sola especie o geografía, como lo demuestra el sacrificio de 160.000 pollos en Hokkaido por parte de Japón en diciembre de 2024 y los brotes continuos de fiebre porcina africana en China.

Líderes de la Industria de Proteínas Animales de Asia Pacífico

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Leaft Foods, con sede en Nueva Zelanda, ha ingresado al mercado de alimentos para mascotas con el Concentrado de Proteína de Alfalfa (APC), una proteína basada en Rubisco extraída de hojas de alfalfa, que ofrece nutrición similar a la carne con un 99% menos de emisiones de carbono que la carne de res o de cordero, según un análisis de ciclo de vida independiente.

- Julio de 2025: Chiyoda Corporation lanzó con éxito en Japón la primera "Biofundición Vegetal" del país en Yokohama como plataforma de demostración para la biofabricación vegetal a gran escala. Esta instalación fue desarrollada bajo una iniciativa de NEDO para permitir la producción de proteínas útiles a gran escala y libre de animales, incluido el primer colágeno humano de tipo II del mundo producido en plantas de tabaco.

- Mayo de 2025: Darling Ingredients y Tessenderlo Group anunciaron la formación de una nueva empresa conjunta para acelerar el crecimiento en los sectores de salud, bienestar y nutrición basados en colágeno, combinando capacidades complementarias y acceso al mercado para ampliar las oportunidades de mercado direccionable en múltiples segmentos de aplicación.

Alcance del Informe del Mercado de Proteínas Animales de Asia Pacífico

La proteína animal es la proteína proveniente de fuentes animales como la carne, las aves de corral, el pescado, los huevos y los productos lácteos.

El mercado de proteínas animales de Asia Pacífico está segmentado por tipo de proteína en caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de insectos, proteína de leche, proteína de suero de leche y otras proteínas animales. Por usuario final, el mercado está segmentado en alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. Los alimentos y bebidas se subdividen a su vez en panadería, bebidas, cereales de desayuno, condimentos/salsas, confitería, productos lácteos y alternativas lácteas, alimentos RTE/RTC (listos para consumir/listos para cocinar) y aperitivos. Los suplementos se subdividen a su vez en alimentos para bebés y fórmulas infantiles, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. El mercado está segmentado por geografía en China, India, Japón, Australia, Corea del Sur, Indonesia, Tailandia, Singapur, Vietnam, Malasia, Nueva Zelanda y Resto de Asia Pacífico. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Caseína y Caseinatos |

| Colágeno |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insectos |

| Proteína de Leche |

| Proteína de Suero de Leche |

| Otras Proteínas Animales |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos / Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Alimentos RTE / RTC (Listos para Consumir / Listos para Cocinar) | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva / de Rendimiento |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Nueva Zelanda |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tipo de Proteína | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insectos | ||

| Proteína de Leche | ||

| Proteína de Suero de Leche | ||

| Otras Proteínas Animales | ||

| Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos / Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Alimentos RTE / RTC (Listos para Consumir / Listos para Cocinar) | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva / de Rendimiento | ||

| Geografía | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Nueva Zelanda | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para usarlo como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Promedio de Proteína - El contenido promedio de proteína es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene tanto grupos funcionales amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico del Comercio Minorista (British Retail Consortium) |

| Mejorante de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria al consumo de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un líquido lechoso que secretan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, entre ellas la ovoalbúmina, el ovomucoide, la ovoglobulina, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que no son miscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA (Departamento de Agricultura de los Estados Unidos) |

| Extrusión | Es el proceso de forzar ingredientes mixtos blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otro nombre para las alubias amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Copos | Es un proceso en el que típicamente un grano de cereal (como el maíz, el trigo o el arroz) se desintegra en sémolas, se cocina con saborizantes y jarabes, y luego se prensa en copos entre rodillos refrigerados. |

| Agente espumante | Es un ingrediente alimentario que permite formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran naturalmente en ellos o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar consistencia sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada al exponer la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa externa de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen seres humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios celulósicos como los pastos. |

| MPC | Concentrado de Proteína de Leche (Milk Protein Concentrate) |

| MPI | Aislado de Proteína de Leche (Milk Protein Isolate) |

| MSPI | Aislado de Proteína de Soja Metilada (Methylated Soy Protein Isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricocosméticos | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por pérdida de tejido, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los seres humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta su textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de su consumo. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en salmuera, y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto de carne de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula de gelatina blanda | Es una cápsula a base de gelatina con un relleno líquido. |

| SPC | Concentrado de Proteína de Soja (Soy Protein Concentrate) |

| SPI | Aislado de Proteína de Soja (Soy Protein Isolate) |

| Espirulina | Es una biomasa de cianobacterias que pueden ser consumidas por seres humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes en la dieta y corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se usa para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácido graso trans insaturado o ácido graso trans, es un tipo de grasa insaturada que se encuentra naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de Soja Texturizada (Textured Soy Protein) |

| TVP | Proteína Vegetal Texturizada (Textured Vegetable Protein) |

| WPC | Concentrado de Proteína de Suero de Leche (Whey Protein Concentrate) |

| WPI | Aislado de Proteína de Suero de Leche (Whey Protein Isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de Variables Clave: Las variables clave cuantificables (de la industria y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman adicionalmente mediante modelización de regresión (cuando se requiere).

- Paso 2: Construcción de un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validación y Finalización: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción