Tamaño y Participación del Mercado de Fertilizantes Especiales de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

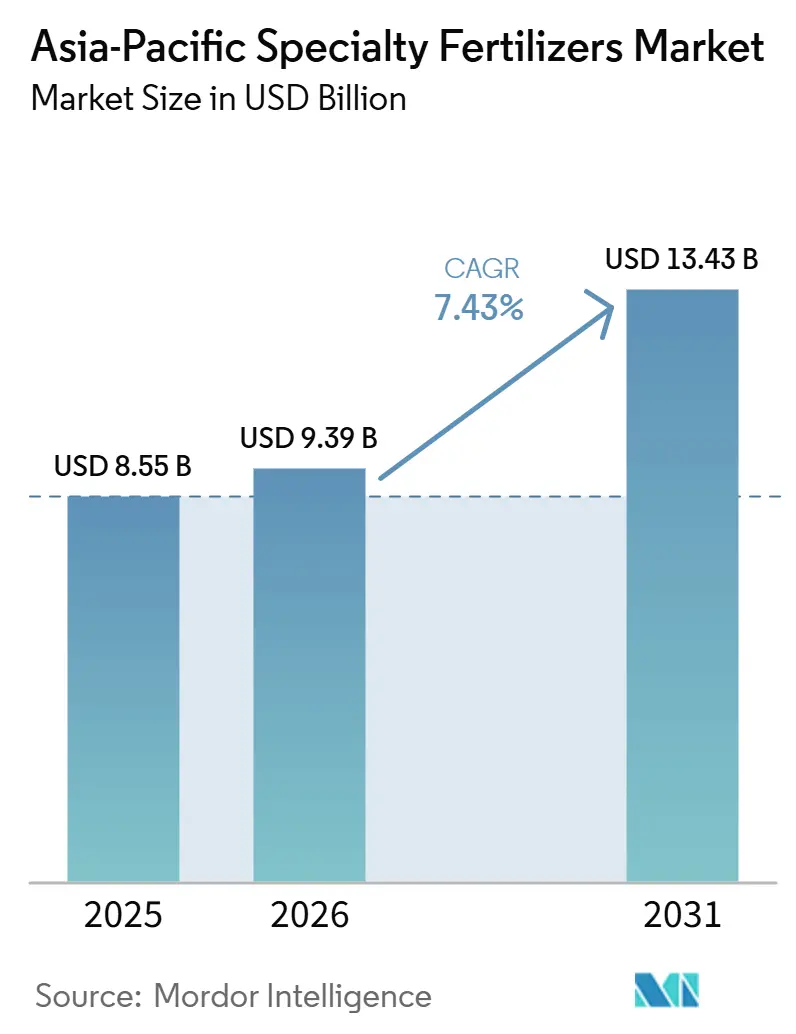

| Tamaño del mercado en el año base (2025) | 8.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.43% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Especiales de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de fertilizantes especiales de Asia-Pacífico fue valorado en USD 8,55 mil millones en 2025 y se estima que crecerá desde USD 9,39 mil millones en 2026 hasta alcanzar USD 13,43 mil millones para 2031, a una CAGR del 7,43% durante el período de pronóstico (2026-2031). El aumento de las inversiones en agricultura de precisión, las políticas de apoyo a la eficiencia de nutrientes y la ampliación de los programas de salud del suelo están expandiendo la presencia del mercado de fertilizantes especiales de Asia-Pacífico, al tiempo que estrechan los vínculos entre el rendimiento agronómico y el cumplimiento ambiental. Las formulaciones líquidas dominan la demanda actual porque los sistemas automatizados de fertigación ahora cubren grandes áreas irrigadas en China e India, permitiendo una distribución de nutrientes uniforme y eficiente en el uso del agua que reduce el desperdicio y aumenta los rendimientos. Las tecnologías de liberación controlada están ganando impulso a medida que las políticas climáticas recompensan la reducción del óxido nitroso y los proyectos piloto de créditos de carbono pagan a los agricultores por reducciones de emisiones medibles. La expansión de vegetales en invernadero y frutas orientadas a la exportación impulsa un mayor uso de micronutrientes, mientras que las plataformas de comercio electrónico reducen las barreras de acceso para los 450 millones de pequeños agricultores de la región al ofrecer crédito y servicios de asesoramiento personalizados. Al mismo tiempo, la volatilidad de los precios de polímeros y potasa amenaza los márgenes de los productores, y las prohibiciones pendientes sobre recubrimientos de microplásticos en Corea del Sur y Tailandia elevan los costos de cumplimiento; sin embargo, la investigación en curso sobre recubrimientos biodegradables y los incentivos a los agricultores respaldados por políticas sustentan un crecimiento sostenido en el mercado de fertilizantes especiales de Asia-Pacífico.

Conclusiones Clave del Informe

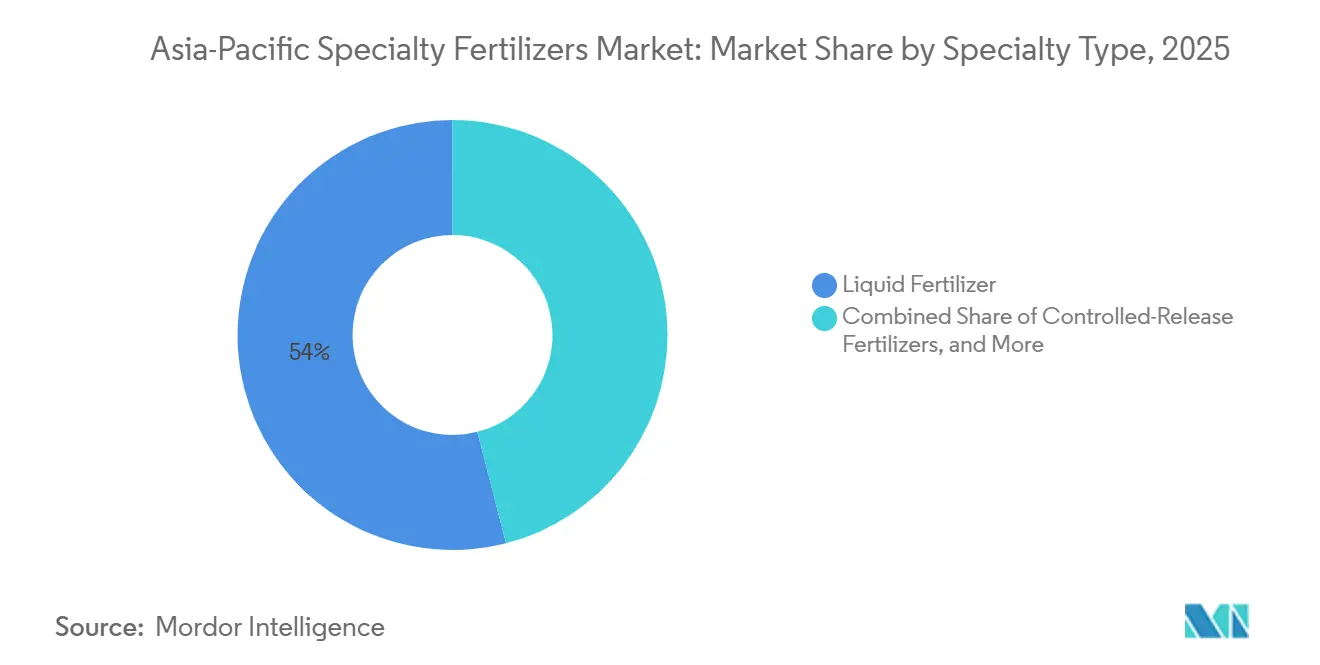

- Por Tipo de Especialidad, los fertilizantes líquidos mantuvieron el segmento más grande, con el 54,0% de la participación del mercado de fertilizantes especiales de Asia-Pacífico en 2025, mientras que los productos de liberación controlada registraron la CAGR más rápida del 7,8% entre 2026 y 2031.

- Por Modo de Aplicación, la fertigación lideró el mercado, representando el 52,0% del tamaño del mercado de fertilizantes especiales de Asia-Pacífico en 2025, mientras que la aplicación al suelo registró el crecimiento más rápido, con una CAGR del 6,9% entre 2026 y 2031.

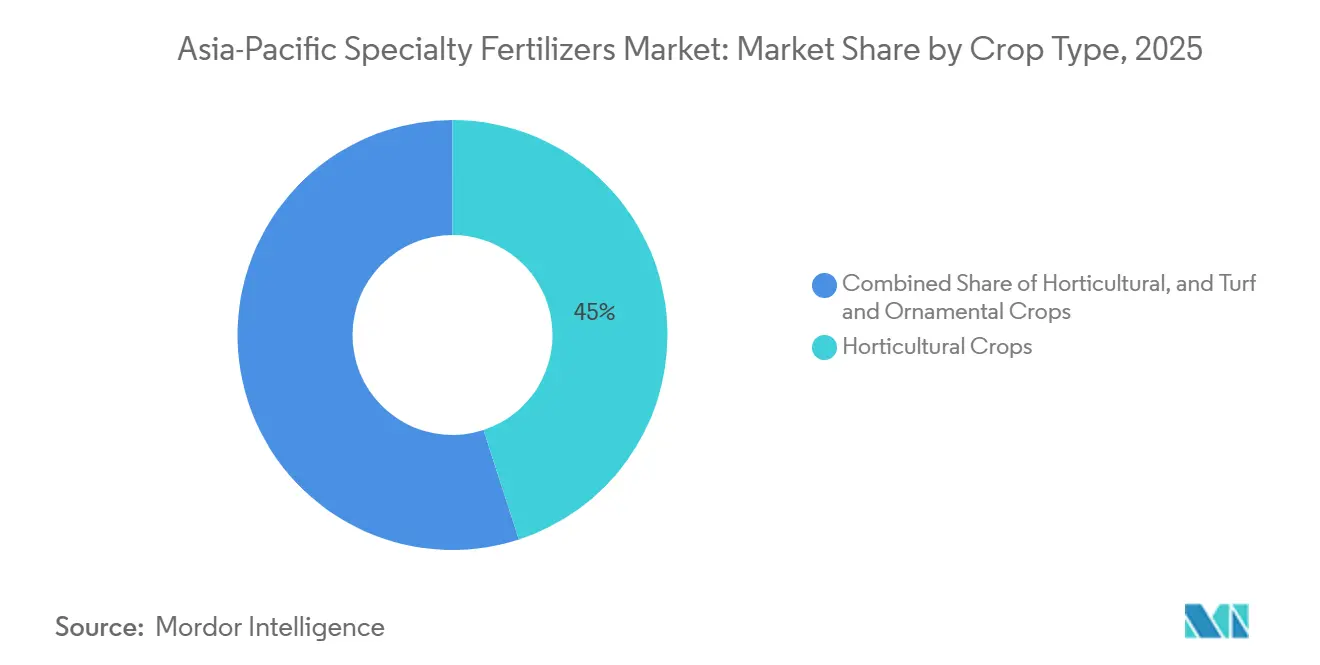

- Por Tipo de Cultivo, los cultivos hortícolas mantienen el segmento más grande, con una participación del 45,0% del mercado de fertilizantes especiales de Asia-Pacífico en 2025, mientras que el césped y las plantas ornamentales es el de mayor crecimiento, expandiéndose a una CAGR del 8,2% entre 2026 y 2031.

- Por geografía, China mantuvo una participación del 63,0% del mercado de fertilizantes especiales de Asia-Pacífico en 2025, e India registró la CAGR más rápida del 7,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes Especiales de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de fertigación de precisión | +1.8% | Mercados principales de China, India y Australia | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de eficiencia de nutrientes | +1.5% | Japón, Australia y Corea, con efectos secundarios en Asia | Corto plazo (≤ 2 años) |

| Transición hacia la horticultura de alto valor | +1.2% | Asia Pacífico global, concentrado en el cinturón de invernaderos chino | Largo plazo (≥ 4 años) |

| Agotamiento de micronutrientes en el suelo | +1.0% | India, Bangladés y Pakistán, con expansión hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Acceso al comercio electrónico para insumos especializados | +0.8% | Regiones de pequeños agricultores de Indonesia, Filipinas y Vietnam | Mediano plazo (2-4 años) |

| Demanda de reducción de N₂O respaldada por créditos de carbono | +0.6% | Vietnam, Tailandia, con adopción temprana en los mercados desarrollados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Fertigación de Precisión

La adopción de la fertigación de precisión está redefiniendo el panorama de los fertilizantes especiales de Asia Pacífico al crear demanda de formulaciones solubles en agua y líquidas que se integran perfectamente con los sistemas de riego automatizados. La Comisión Nacional de Desarrollo y Reforma de China asignó USD 2.800 millones en 2024 para proyectos de integración agua-fertilizante, con el objetivo de instalar 5 millones de hectáreas de nueva infraestructura de fertigación para 2027[1]Fuente: Comisión Nacional de Desarrollo y Reforma, "Programa de Inversión en Integración Agua-Fertilizante," ndrc.gov.cn. Este impulso de política refleja la capacidad comprobada de la tecnología para reducir el consumo de fertilizantes entre un 20 y un 30% al tiempo que aumenta los rendimientos de los cultivos entre un 15 y un 25% en comparación con las aplicaciones en campo abierto. La ventaja económica resulta particularmente convincente para los cultivos de alto valor, donde los sistemas de fertigación pueden suministrar mezclas específicas de micronutrientes durante las etapas críticas del crecimiento, optimizando tanto la nutrición vegetal como el aprovechamiento de los recursos.

Incentivos Gubernamentales de Eficiencia de Nutrientes

Los programas de incentivos gubernamentales en los mercados desarrollados de Asia Pacífico están creando primas de demanda artificiales para los fertilizantes de liberación controlada y de mayor eficiencia mediante subsidios directos y mecanismos de desgravación fiscal. El Programa K de Japón, lanzado en 2024 con JPY 250 mil millones (USD 1.680 millones) en financiamiento, designa a los fertilizantes especiales como productos agrícolas críticos elegibles para un apoyo de cofinanciamiento del 50%. Esta intervención de política elimina efectivamente la prima de precio que históricamente limitó la adopción de fertilizantes de liberación controlada, creando un cambio estructural en los patrones de demanda que va más allá de los fundamentos del mercado.

Transición hacia la Horticultura de Alto Valor

El cambio estructural hacia cultivos hortícolas de alto valor en toda Asia Pacífico está creando una demanda concentrada de fertilizantes especiales en regiones donde los cultivos de campo tradicionales dominaban anteriormente los paisajes agrícolas. El área de vegetales de invernadero de China se expandió a 1,2 millones de hectáreas en 2024, con sistemas de producción en ambiente controlado que requieren una gestión precisa de nutrientes que favorece las formulaciones solubles en agua y líquidas. Esta transición refleja fundamentos económicos en los que los tomates de invernadero generan entre USD 25.000 y USD 40.000 por hectárea en comparación con USD 800-1.200 para el arroz, creando capacidad económica para absorber las primas de los fertilizantes especiales que serían prohibitivas para los cultivos de materias primas. La tendencia se extiende más allá del cultivo protegido para incluir sistemas de producción frutícola donde la nutrición de precisión impacta directamente en los parámetros de calidad que determinan las primas del mercado.

Agotamiento de Micronutrientes en el Suelo

Las deficiencias crónicas de micronutrientes en los suelos de Asia Pacífico están creando una demanda no discrecional de productos de fertilizantes especiales, ya que las aplicaciones convencionales de NPK no logran abordar las limitaciones nutricionales que restringen los rendimientos. El programa integral de análisis de suelos de India reveló deficiencia de zinc en el 48% de los suelos agrícolas y deficiencia de boro en el 33%, con tasas de deficiencia que aumentan anualmente debido al cultivo intensivo sin reposición de micronutrientes. Esta tendencia de agotamiento crea una oportunidad de mercado estructural para los productos de micronutrientes quelados que permanecen disponibles para las plantas en suelos alcalinos, donde las formas convencionales de sulfato se precipitan y quedan no disponibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del producto | -1.2% | Asia Pacífico global, más severo en regiones dominadas por pequeños agricultores | Corto plazo (≤ 2 años) |

| Volatilidad de precios de polímeros y potasio | -0.8% | Impacto en la cadena de suministro global con concentración en mercados dependientes de importaciones | Mediano plazo (2-4 años) |

| Prohibiciones emergentes de recubrimientos de microplásticos | -0.6% | Corea del Sur y Tailandia a la vanguardia con propagación regional anticipada | Largo plazo (≥ 4 años) |

| Brechas en la cadena de frío para productos líquidos | -0.4% | Regiones tropicales del Sudeste Asiático, redes de distribución rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Producto

La prima de precio del 200-400% de los fertilizantes especiales sobre el NPK convencional crea barreras de adopción significativas, particularmente entre los pequeños agricultores que representan el 80% de los productores agrícolas de Asia Pacífico y operan con acceso limitado a crédito y herramientas de gestión de riesgos. La urea de liberación controlada típicamente cuesta entre USD 800 y USD 1.200 por tonelada en comparación con USD 300-400 para la urea convencional, lo que requiere que los agricultores inviertan entre 2 y 3 veces más capital de trabajo en la compra de fertilizantes.[2]Fuente: Asociación Internacional de Fertilizantes, "Análisis de Precios de Fertilizantes," fertilizer.org Esta diferencia de costo se vuelve particularmente desafiante para los productores de arroz y trigo, donde los precios de las materias primas ofrecen un margen limitado para absorber los aumentos en los costos de insumos, creando una barrera estructural a la adopción que persiste a pesar de los comprobados beneficios agronómicos.

Volatilidad de Precios de Polímeros y Potasio

La volatilidad de precios de polímeros y potasio genera una presión significativa sobre los márgenes de los fabricantes de fertilizantes especiales, al tiempo que introduce fluctuaciones de costos impredecibles que complican las decisiones de compra de los agricultores y la gestión de inventarios de los distribuidores. Los precios de los polímeros aumentaron un 45% durante 2024 debido a las interrupciones en la cadena de suministro que afectaron a los insumos de etileno y propileno, impactando directamente los costos de producción de los fertilizantes de liberación controlada. Esta volatilidad es particularmente problemática para los fabricantes que operan con modelos de precios por contrato, donde los aumentos en los costos de insumos no pueden trasladarse de inmediato a los clientes, creando períodos de márgenes negativos que amenazan la inversión a largo plazo en el desarrollo de productos especiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo Especializado: Los Fertilizantes Líquidos Lideran mediante la Integración con Fertigación

Los fertilizantes líquidos dominan la participación del mercado de fertilizantes especiales de Asia-Pacífico, representando el 54,0% en 2025, impulsados por su perfecta compatibilidad con los sistemas de fertigación de precisión que se están expandiendo rápidamente en las áreas agrícolas intensivas de la región. La posición de liderazgo del segmento refleja la ventaja fundamental de las formulaciones líquidas en los sistemas de aplicación automatizados, donde la dosificación precisa de nutrientes y la distribución uniforme son fundamentales para optimizar el rendimiento de los cultivos.

Los fertilizantes de liberación controlada representan el segmento de mayor crecimiento, con una CAGR del 7,8% entre 2026 y 2031, ya que las regulaciones ambientales y los programas de créditos de carbono favorecen cada vez más las tecnologías que reducen las pérdidas de nutrientes y las emisiones de gases de efecto invernadero. El segmento de recubrimiento polimérico dentro de los fertilizantes de liberación controlada enfrenta desafíos emergentes derivados de las regulaciones sobre microplásticos, lo que impulsa la innovación hacia materiales de recubrimiento biodegradables, incluidos polímeros a base de estearina de palma, quitosano y almidón, que mantienen las características de liberación al tiempo que abordan las preocupaciones ambientales.

Por Modo de Aplicación: Los Sistemas de Fertigación Impulsan la Evolución del Mercado

Las aplicaciones de fertigación representan el 52,0% del tamaño del mercado de fertilizantes especiales de Asia-Pacífico en 2025, lo que refleja la rápida adopción de la tecnología en sistemas de cultivos de alto valor, donde la sincronización precisa de nutrientes y la eficiencia en el uso del agua crean ventajas económicas convincentes. El dominio del segmento es particularmente pronunciado en la producción de vegetales en invernadero de China y el cultivo de caña de azúcar en India, donde los sistemas de fertigación permiten a los agricultores aplicar nutrientes durante los períodos de máxima demanda, minimizando las pérdidas por lixiviación y volatilización.

Los métodos de aplicación al suelo experimentan el crecimiento más rápido con una CAGR del 6,9% entre 2026 y 2031, impulsados por la adopción de fertilizantes de liberación controlada en sistemas de cultivos de campo, donde las aplicaciones de una sola temporada pueden proporcionar disponibilidad de nutrientes durante toda la temporada. La segmentación por modo de aplicación refleja la creciente sofisticación de las prácticas de gestión de nutrientes en la agricultura de Asia-Pacífico, donde los agricultores están adoptando múltiples métodos de aplicación dentro de sistemas de cultivo únicos para optimizar la eficiencia en el uso de nutrientes. Los factores de cumplimiento normativo son cada vez más importantes, con las normas de gestión ambiental ISO 14001 que influyen en la selección del método de aplicación a medida que las explotaciones agrícolas buscan minimizar el impacto ambiental mientras mantienen la productividad.

Por Tipo de Cultivo: La Expansión Hortícola Redefine los Patrones de Demanda

Los cultivos hortícolas mantienen la mayor participación de mercado con el 45,0% en 2025; el dominio de los cultivos hortícolas se atribuye en gran medida a sus altos requerimientos nutricionales, que requieren una gestión precisa de nutrientes para lograr un rendimiento y una calidad óptimos. Factores como la creciente demanda de productos hortícolas premium, la expansión de las prácticas de cultivo en invernadero y bajo cubierta, y el creciente énfasis en la producción de calidad para exportación en países como China, India, Vietnam y Tailandia han impulsado aún más la adopción de fertilizantes especiales en este segmento. Estos desarrollos han permitido a los cultivos hortícolas mantener su posición de liderazgo en el mercado.

El césped y las plantas ornamentales experimentan el crecimiento más rápido con una CAGR del 8,2% entre 2026 y 2031, impulsados por aplicaciones que representan un segmento más pequeño pero en crecimiento, particularmente en mercados desarrollados como Japón y Australia, donde la urbanización y el desarrollo de instalaciones recreativas generan demanda de programas de mantenimiento especializados. Las tendencias de segmentación indican un cambio estructural hacia sistemas agrícolas más intensivos y orientados a la tecnología que favorecen la adopción de fertilizantes especiales sobre los productos a granel convencionales.

Análisis Geográfico

La dominante participación regional del 63,0% de China en 2025 refleja su posición como el mayor productor y consumidor de fertilizantes del mundo, con una capacidad de producción nacional de fertilizantes especiales que supera los 15 millones de toneladas anuales en las categorías líquida, de liberación controlada y soluble en agua. El dominio del mercado del país se deriva de las masivas inversiones gubernamentales en infraestructura de agricultura de precisión, incluido el programa de integración agua-fertilizante de USD 2,8 mil millones que exige el uso de fertilizantes especiales en 5 millones de hectáreas de nuevos sistemas de fertigación para 2027. El programa de demostración de salud del suelo "Cientos de Condados, Diez Mil Hectáreas" de China, lanzado en marzo de 2025, proporciona apoyo técnico y subsidios a los agricultores que adoptan programas de fertilizantes enriquecidos con micronutrientes, creando un crecimiento de la demanda predecible que respalda la continua expansión del mercado.

India emerge como el mercado de mayor crecimiento con una CAGR del 7,4% entre 2026 y 2031, impulsado por las iniciativas integrales de salud del suelo del gobierno y el esquema Un País Un Fertilizante que promueve prácticas de fertilización equilibrada en los 146 millones de explotaciones agrícolas del país. El programa de Tarjeta de Salud del Suelo ha emitido 241,7 millones de tarjetas que promueven aplicaciones de nutrientes secundarios y micronutrientes, creando conciencia sobre las deficiencias del suelo que impulsan la demanda de productos de fertilizantes especiales.

Australia, Japón y los mercados del Sudeste Asiático representan colectivamente la participación regional restante, con mercados desarrollados como Australia y Japón liderando la adopción de fertilizantes de liberación controlada a través de programas de incentivos gubernamentales que subvencionan los productos de mayor eficiencia. La Iniciativa de Fertilizantes de Mayor Eficiencia de Australia proporciona AUD 150 millones (USD 98 millones) en reembolsos para agricultores que adoptan urea recubierta de polímero e inhibidores de la nitrificación, mientras que el Programa K de Japón ofrece JPY 250 mil millones (USD 1,68 mil millones) en apoyo de cofinanciación para la adopción de fertilizantes especiales.

Panorama Competitivo

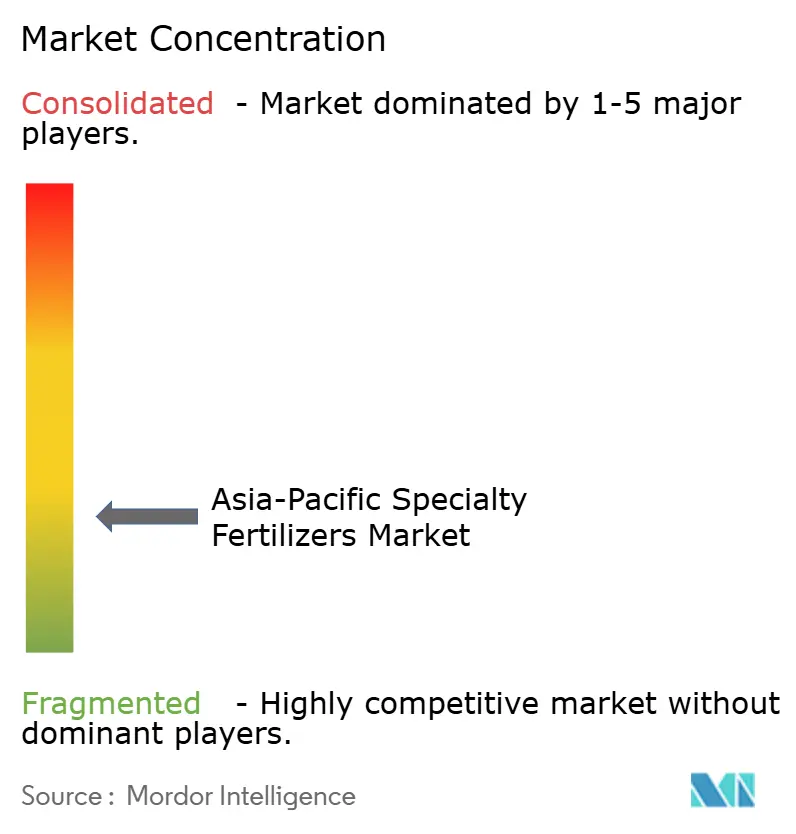

El mercado de fertilizantes especiales de Asia Pacífico exhibe fragmentación, con los principales actores incluyendo Yara International ASA, ICL Group Ltd, Sociedad Quimica y Minera de Chile SA, Coromandel International Ltd., Huaqiang Chemical Group Stock Co., Ltd., creando oportunidades para especialistas regionales e innovadores tecnológicos que buscan capturar segmentos emergentes a través de ofertas de productos diferenciados y estrategias de distribución localizadas.

Los patrones de concentración del mercado reflejan la naturaleza intensiva en capital de la fabricación de fertilizantes especiales, donde las tecnologías de recubrimiento polimérico y las capacidades de formulación soluble en agua requieren experiencia técnica significativa e inversiones en producción que favorecen a los actores establecidos con recursos globales de investigación y desarrollo. La estructura fragmentada también permite a los productores regionales ágiles competir de manera efectiva en segmentos de nicho donde el conocimiento del mercado local y las relaciones con los clientes proporcionan ventajas competitivas sobre las corporaciones multinacionales.

Los patrones estratégicos en el panorama competitivo enfatizan la integración vertical y las alianzas tecnológicas a medida que las empresas buscan controlar los costos de insumos críticos y acceder a tecnologías de recubrimiento avanzadas que diferencien sus carteras de productos. La participación de mercado regional de Yara International refleja su enfoque integral que combina tecnologías propias de liberación controlada con extensas redes de distribución, mientras que la participación de ICL Group aprovecha sus operaciones integradas de minería de potasio y fosfato para apoyar la producción de fertilizantes solubles en agua.

Líderes de la Industria de Fertilizantes Especiales de Asia Pacífico

Yara International ASA

ICL Group Ltd

Sociedad Quimica y Minera de Chile SA

Coromandel International Ltd.

Huaqiang Chemical Group Stock Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La Asociación de la Industria de Fertilizantes Solubles (SFIA, por sus siglas en inglés), India, desarrolló el primer proceso indígena de fertilizante soluble en agua, con el objetivo de reducir la dependencia de las importaciones y mejorar las capacidades de producción local de fertilizantes especiales.

- Diciembre de 2024: Coromandel International y el Centro Internacional para el Desarrollo de Fertilizantes (IFDC, por sus siglas en inglés) formaron una alianza de I+D en India para co-desarrollar fertilizantes especiales y de mayor eficiencia, facilitando la introducción más rápida de formulaciones avanzadas en Asia Meridional.

- Agosto de 2024: ICL Group y AMP Holdings Group firmaron un acuerdo de distribución plurianual en China valorado en aproximadamente USD 170 millones para distribuir productos de fertilizantes solubles en agua y de fertigación a nivel nacional, mejorando el acceso a la cadena de suministro de fertilizantes especiales.

Alcance del Informe del Mercado de Fertilizantes Especiales de Asia Pacífico

El Informe del Mercado de Fertilizantes Especiales de Asia Pacífico está segmentado por Tipo Especializado (CRF, Fertilizante Líquido, SRF y Soluble en Agua), por Modo de Aplicación (Fertigación, Foliar, Suelo), por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales), y por País (Australia, Bangladés, China, India, Indonesia, Japón y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| CRF | Recubierto de Polímero |

| Recubierto de Polímero-Azufre | |

| Otros | |

| Fertilizante Líquido | |

| SRF | |

| Soluble en Agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Australia |

| Bangladés |

| China |

| India |

| Indonesia |

| Japón |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tipo Especializado | CRF | Recubierto de Polímero |

| Recubierto de Polímero-Azufre | ||

| Otros | ||

| Fertilizante Líquido | ||

| SRF | ||

| Soluble en Agua | ||

| Modo de Aplicación | Fertigación | |

| Foliar | ||

| Suelo | ||

| Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Ornamentales | ||

| País | Australia | |

| Bangladés | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K; Macronutrientes Secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra; Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante Especial | Utilizado para una mayor eficiencia y disponibilidad de nutrientes aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas incluyendo líquido, polvo, etc., utilizados en el modo de aplicación de fertilizantes foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, micro riego, riego por aspersión, etc. |

| Amoniaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo, con un porcentaje menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfórico que contiene únicamente fósforo, con un porcentaje mayor al 35%. |

| Fertilizantes de Mayor Eficiencia | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos a través de métodos tradicionales que incluyen la aplicación al voleo, la colocación en hileras, la colocación en el suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante fertigación y aplicación foliar. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción