Tamaño y Participación del Mercado de Té Listo para Beber en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

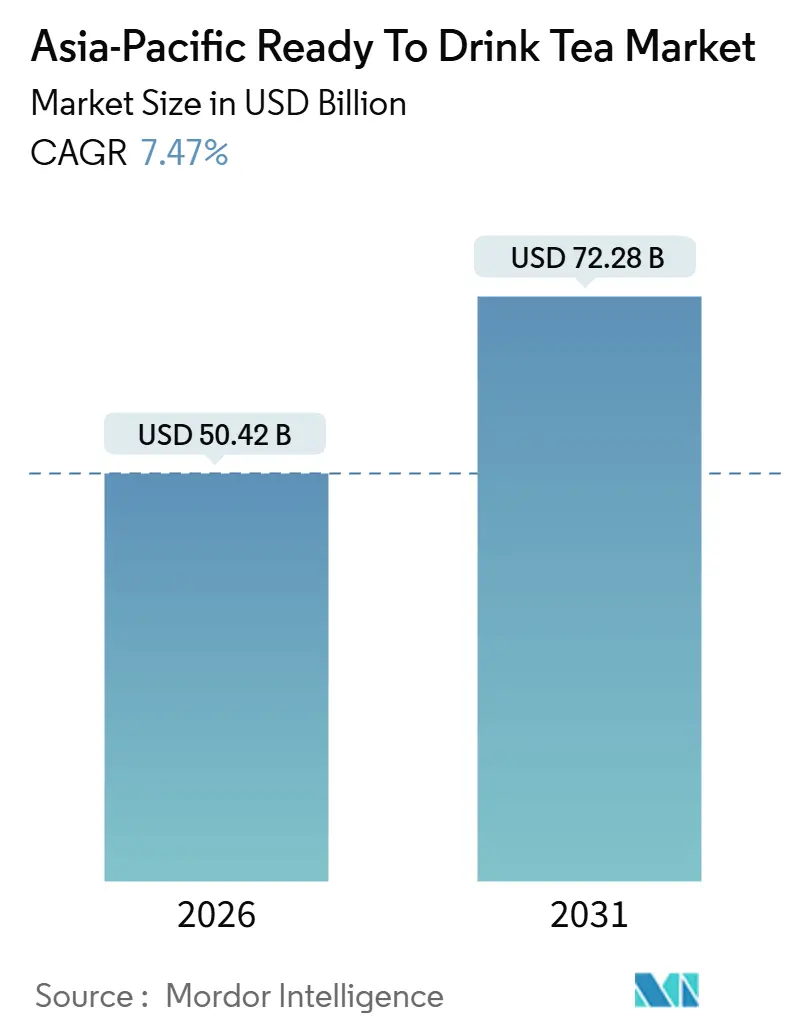

| Tamaño del Mercado (2026) | 50.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Té Listo para Beber en Asia-Pacífico por Mordor Intelligence

El mercado de té listo para beber en Asia-Pacífico fue valorado en USD 50,42 mil millones en 2026 y se proyecta que alcance USD 72,28 mil millones en 2031, creciendo a una CAGR del 7,47%. Este crecimiento refleja un cambio significativo hacia opciones de bebidas más saludables y con bajo contenido de azúcar, ya que los consumidores más jóvenes prefieren cada vez más los tés funcionales, de hierbas y sin azúcar sobre las bebidas carbonatadas y los jugos tradicionales. Si bien el té helado continúa representando los mayores volúmenes, las formulaciones herbales premium, los envases de vidrio y las recetas sin azúcar están ganando participación de mercado en los canales de venta minorista moderna y comercio electrónico. Las empresas con haciendas verticalmente integradas o fuentes de agua propias están manteniendo sus márgenes, mientras que las etiquetas nutricionales obligadas por el gobierno y los impuestos escalonados al azúcar están impulsando los esfuerzos de reformulación en toda la industria. Además, las soluciones de venta automática impulsadas por tecnología, las iniciativas de envases de vidrio retornables y la trazabilidad basada en cadena de bloques se están convirtiendo en elementos integrales de las estrategias competitivas, lo que indica una tendencia hacia una mayor premiumización en el mercado de té listo para beber en Asia-Pacífico.

Conclusiones Clave del Informe

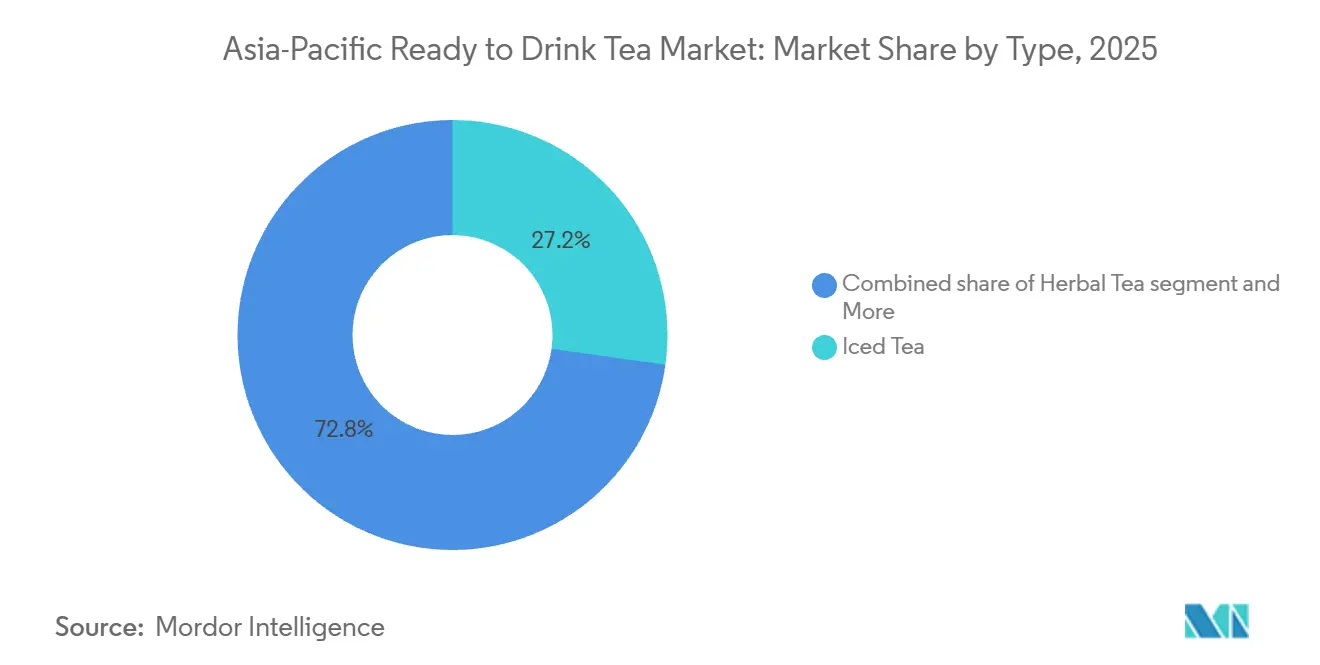

- Por tipo de producto, el té helado lideró con una participación del 27,21% del mercado de té listo para beber en Asia-Pacífico en 2025, mientras que se prevé que el té de hierbas se expanda a una CAGR del 8,63% hasta 2031.

- Por envase, las botellas PET representaron el 72,32% de la participación del mercado de té listo para beber en Asia-Pacífico en 2025, mientras que las botellas de vidrio están proyectadas para crecer a una CAGR del 8,21% hasta 2031.

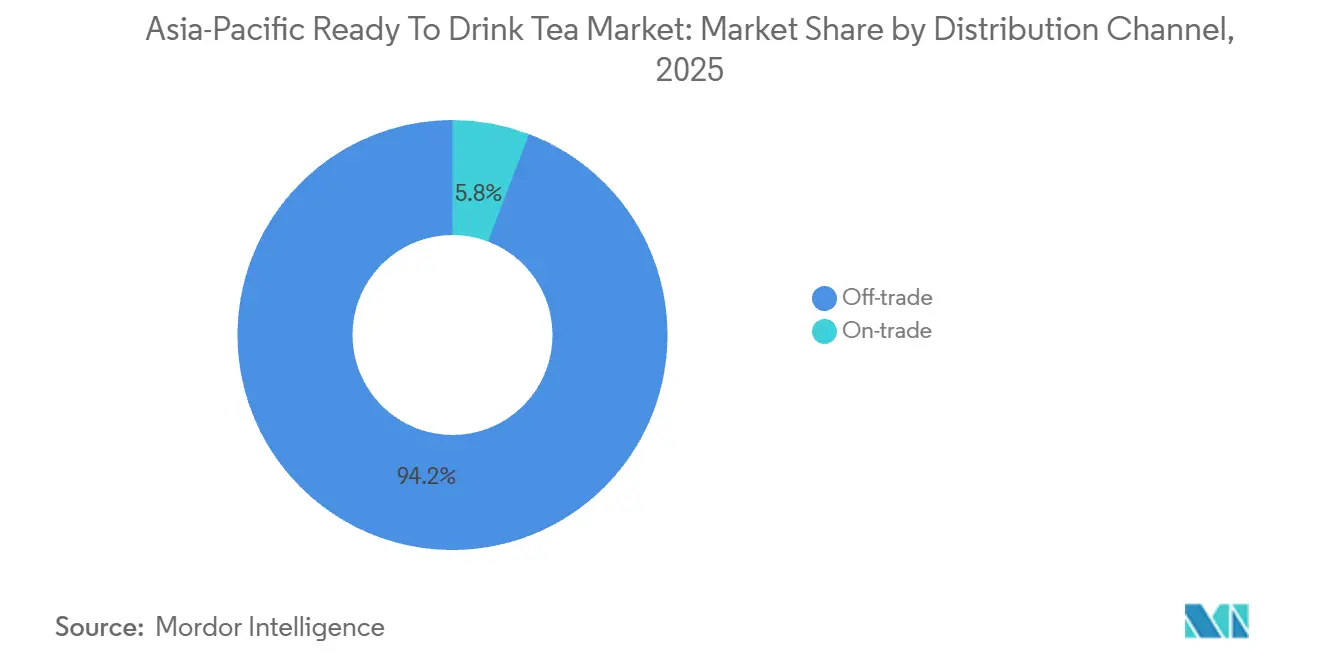

- Por canal de distribución, el canal no presencial representó el 94,21% de las ventas de 2025; se proyecta que los puntos de venta presenciales registren la CAGR más rápida del 9,32% durante 2026-2031.

- Por geografía, China representó el 41,32% de los ingresos de 2025, mientras que se espera que India registre una CAGR del 10,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Té Listo para Beber en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en variantes de té de hierbas que ofrecen beneficios calmantes y digestivos | +1.2% | Global, con concentración en China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| La proliferación de tiendas de conveniencia y máquinas expendedoras mejora la accesibilidad | +1.5% | Japón, Corea del Sur, Tailandia, Singapur | Corto plazo (≤ 2 años) |

| Demanda de opciones con bajo contenido de azúcar y sin azúcar en medio de tendencias de bienestar | +1.8% | China, India, Singapur, Australia | Corto plazo (≤ 2 años) |

| Adiciones funcionales como vitaminas y probióticos para mayor atractivo para la salud | +0.9% | Centros urbanos en China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Premiumización con ingredientes orgánicos y naturales dirigida a compradores exigentes | +1.1% | China, Japón, Australia, Singapur | Largo plazo (≥ 4 años) |

| Aumento de la participación en actividades físicas que favorece los refrescos naturales y bajos en calorías | +0.7% | India, China, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en variantes de té de hierbas que ofrecen beneficios calmantes y digestivos

El consumo de té de hierbas está creciendo rápidamente, superando las categorías tradicionales de té negro y té verde, ya que los consumidores buscan cada vez más beneficios funcionales más allá de la hidratación. Las mezclas infusionadas con manzanilla, jengibre, menta y cúrcuma están ganando prominencia en supermercados y minoristas especializados, respaldadas por evidencia clínica que vincula los polifenoles y los compuestos bioactivos con beneficios como la reducción del estrés, la mejora de la salud intestinal y el apoyo al sistema inmunológico. En 2025, Nongfu Spring amplió su línea "Oriental Leaf" para incluir variantes herbales con formulaciones de cáscara de mandarina y té blanco, atrayendo a consumidores millennials y de la Generación Z conscientes de su salud. De manera similar, Ito En de Japón estableció asociaciones de investigación con universidades para validar las propiedades antioxidantes de sus productos de té matcha listos para beber, posicionando la marca como una solución de bienestar respaldada por la ciencia en lugar de una bebida estándar. El cambio hacia las formulaciones herbales también pone de relieve la diversificación de la cadena de suministro, ya que los fabricantes buscan reducir la dependencia del cultivo de Camellia sinensis, que se concentra en India, China y Sri Lanka y enfrenta desafíos como la volatilidad climática y las barreras comerciales geopolíticas [1]Fuente: Instituto Internacional para el Desarrollo Sostenible, "Precios del Té y Sostenibilidad," iisd.org.

La proliferación de tiendas de conveniencia y máquinas expendedoras mejora la accesibilidad

La densidad de máquinas expendedoras en Japón, con aproximadamente una unidad por cada 23 residentes, ofrece importantes oportunidades de punto de venta para el té listo para beber. Empresas como Suntory y Asahi están aprovechando las máquinas expendedoras habilitadas con el Internet de las Cosas (IoT) para proporcionar recomendaciones personalizadas basadas en el historial de compras y las condiciones climáticas. En Corea del Sur, las cadenas de tiendas de conveniencia como GS25 y CU ampliaron sus ofertas de té de marca propia en 2025, mejorando los márgenes de ganancia al tiempo que apuntaban a las compras por impulso de los viajeros y estudiantes. En Tailandia, la red de 7-Eleven, operada por Charoen Pokphand Group, introdujo secciones de té a temperatura ambiente y refrigerado en 2024, aumentando las posiciones de categoría en un 30% e impulsando ventas adicionales a través de colaboraciones promocionales con marcas de té locales como Oishi. En Singapur, la implementación del etiquetado Nutri-Grade en diciembre de 2023 estableció calificaciones de salud en el frente del envase para las bebidas. Esta regulación aumentó inesperadamente la visibilidad de las variantes de té con bajo contenido de azúcar, que recibieron calificaciones favorables y obtuvieron una ubicación destacada en los estantes de las tiendas de conveniencia. Además, los operadores de máquinas expendedoras están adoptando sistemas de pago sin efectivo y programas de fidelización basados en aplicaciones móviles, reduciendo las barreras de transacción al tiempo que recopilan datos detallados del consumidor. Estos datos se utilizan para optimizar los surtidos de productos e implementar estrategias de precios dinámicos. Según la Asociación Nacional de Tiendas de Conveniencia, las ventas en Japón alcanzaron un máximo histórico de 11.795,3 mil millones de yenes en base a todas las tiendas en 2024 [2]Fuente: Asociación Nacional de Tiendas de Conveniencia, "Las Tiendas de Conveniencia Japonesas Continúan Viendo Crecimiento" convenience.org.

Demanda de opciones con bajo contenido de azúcar y sin azúcar en medio de tendencias de bienestar

Las formulaciones de té sin azúcar y con bajo contenido de azúcar representaron una creciente proporción de los nuevos lanzamientos de productos en 2025, impulsadas por regulaciones más estrictas sobre impuestos al azúcar y etiquetado en toda Asia-Pacífico. El marco Nutri-Grade de Singapur, que asigna a las bebidas una calificación de letra de la A a la D según el contenido de azúcar y grasas saturadas, fomentó la reformulación al imponer restricciones publicitarias y mayores impuestos especiales a los productos con alto contenido de azúcar. La línea sin azúcar "Oriental Leaf" de Nongfu Spring generó RMB 10,1 mil millones en ingresos durante el primer semestre de 2025, destacando que la innovación en el sabor mediante edulcorantes naturales como la stevia y el fruto del monje puede mantener la aceptación del consumidor sin comprometer los márgenes de ganancia. En Tailandia, la implementación de un impuesto escalonado al azúcar en 2024, que aumentó los gravámenes sobre las bebidas que contienen más de 6 gramos de azúcar por 100 mililitros, llevó a empresas como Oishi Group y Thai Beverages a introducir variantes de té verde y té de jazmín sin azúcar dirigidas a consumidores urbanos conscientes de su salud. Mientras tanto, la Autoridad de Inocuidad y Normas Alimentarias de India emitió directrices preliminares en 2025 que proponen etiquetas de advertencia en el frente del envase para bebidas con alto contenido de azúcar, lo que indica una tendencia regulatoria similar al Sudeste Asiático que se espera acelere los esfuerzos de reformulación entre las marcas multinacionales y nacionales.

Adiciones funcionales como vitaminas y probióticos para mayor atractivo para la salud

Los productos de té listo para beber enriquecidos con probióticos y fortificados con vitaminas están ganando popularidad a medida que los fabricantes se esfuerzan por destacarse en un mercado competitivo. En 2025, Kirin Holdings lanzó un té verde infusionado con lactobacilos en Japón bajo su división de ciencias de la salud. El producto, respaldado por ensayos clínicos que demuestran beneficios para el microbioma intestinal, tuvo un precio premium del 20% sobre las alternativas convencionales. Además, PepsiCo anunció en marzo de 2024 una inversión de USD 400 millones en dos nuevas plantas de fabricación en Vietnam, que incluyeron líneas de producción dedicadas a bebidas funcionales. Este movimiento posiciona a la empresa para satisfacer la demanda del Sudeste Asiático de formulaciones de té que potencian la inmunidad y la energía. Los marcos regulatorios para las declaraciones de ingredientes funcionales siguen siendo inconsistentes entre regiones. La Agencia de Asuntos del Consumidor de Japón requiere sustentación a través de estudios revisados por pares, mientras que la Autoridad de Inocuidad y Normas Alimentarias de India exige certificación de terceros para la viabilidad de los probióticos y la estabilidad de la vida útil. Estos requisitos de cumplimiento favorecen a los actores establecidos con capacidades internas de investigación y desarrollo y relaciones sólidas con los organismos de certificación, creando barreras de entrada significativas para los competidores regionales más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las estrictas regulaciones sobre el contenido de azúcar requieren costosas reformulaciones | -0.8% | Singapur, Tailandia, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| Las tensiones geopolíticas retrasan las importaciones de ingredientes como los tés especiales | -0.6% | Corredor comercial China-India, región del Estrecho de Taiwán | Mediano plazo (2-4 años) |

| Desafíos de preservación del sabor en variantes con bajo contenido de azúcar | -0.4% | Global, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios para las declaraciones de ingredientes funcionales | -0.3% | Japón, India, Australia, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las estrictas regulaciones sobre el contenido de azúcar requieren costosas reformulaciones

El sistema de etiquetado Nutri-Grade de Singapur, introducido en diciembre de 2023, requiere calificaciones de salud en el frente del envase y restringe la publicidad de bebidas con calificación inferior al grado B. Esta regulación obliga a los fabricantes a reformular sus carteras de productos o enfrentar un acceso reducido al mercado. Los costos de reformulación incluyen la sustitución de ingredientes, pruebas de sabor, modificaciones en la línea de producción y tarifas de presentación regulatoria, que pueden superar los USD 500.000 por unidad de mantenimiento de existencias para las marcas multinacionales que operan en múltiples mercados. El impuesto escalonado al azúcar de Tailandia, implementado en 2024, impone un gravamen de 1 baht por litro sobre las bebidas que contienen entre el 6% y el 8% de azúcar por 100 mililitros, escalando a 5 baht por litro para aquellas con más del 14% de azúcar. Este impuesto ha reducido los márgenes brutos de las marcas orientadas al volumen que tradicionalmente dependían de altos niveles de dulzura para enmascarar una menor calidad del té. Mientras tanto, Malasia y Filipinas están considerando marcos regulatorios similares, lo que crea incertidumbre que retrasa las decisiones de asignación de capital y obliga a las empresas a mantener inventarios duales para mercados conformes y no conformes. Los actores regionales más pequeños, que carecen de los presupuestos de investigación y desarrollo y la experiencia técnica para adaptarse a estos cambios, enfrentan el riesgo de perder participación de mercado frente a competidores más grandes y bien capitalizados.

Las tensiones geopolíticas retrasan las importaciones de ingredientes como los tés especiales

Las tensiones comerciales entre China e India, intensificadas por disputas fronterizas y aumentos arancelarios recíprocos, perturbaron el flujo transfronterizo de hojas de té especiales y extractos botánicos durante 2024 y 2025. La implementación por parte de India de derechos antidumping sobre las importaciones de té chino, junto con los aranceles de represalia de China sobre los productos agrícolas indios, obligó a las marcas multinacionales a diversificar sus fuentes de abastecimiento hacia países como Sri Lanka, Vietnam y Kenia. Este cambio resultó en mayores costos de adquisición y mayores complejidades logísticas. Además, las tensiones en el Estrecho de Taiwán introdujeron riesgos en la cadena de suministro para las empresas dependientes de los cultivares de té taiwaneses y las tecnologías de procesamiento, lo que llevó a la planificación de contingencias y la creación de reservas de inventario, que inmovilizaron capital de trabajo. En abril de 2025, los Estados Unidos ajustaron los aranceles, imponiendo un arancel adicional del 125% sobre las importaciones de té chino y un arancel del 10% sobre los envíos de India, Sri Lanka y Japón. Estos cambios perturbaron las cadenas de suministro de Asia-Pacífico a medida que los exportadores redirigieron volúmenes hacia los mercados regionales. Esta redirección temporal deprimió los precios, pero también introdujo desafíos de garantía de calidad, ya que lotes de menor calidad ingresaron a los canales premium. Además, la volatilidad climática en Sri Lanka e India, incluidas sequías y lluvias fuera de temporada, redujo los rendimientos entre un 5% y un 14% en 2024. Este ajuste del suministro global elevó los precios en subasta, comprimiendo los márgenes de los fabricantes de té listo para beber que operan con estructuras de costos ajustadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Té de Hierbas Supera a las Categorías Tradicionales

El té helado representó el 27,21% de la participación de mercado en 2025, respaldado por marcas establecidas como Lipton, Nestea y opciones regionales como las variantes de té verde de Oishi. Estas marcas se benefician de la familiaridad del consumidor de larga data y de extensas redes de distribución, incluidos supermercados, tiendas de conveniencia y máquinas expendedoras. En contraste, se proyecta que el té de hierbas crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,63% hasta 2031. Este crecimiento está impulsado por su posicionamiento funcional, que enfatiza beneficios como el alivio del estrés, la salud digestiva y el apoyo a la inmunidad, que atraen a los consumidores enfocados en el bienestar. El lanzamiento por parte de Nongfu Spring del té blanco con cáscara de mandarina en 2025 destacó la tendencia de premiumización al combinar ingredientes de la medicina tradicional china con envases modernos, ganando rápida tracción entre los millennials urbanos.

El té verde continúa experimentando una demanda constante en Japón y Corea del Sur, donde las preferencias culturales y los beneficios percibidos para la salud contribuyen a tasas de consumo per cápita que superan los promedios regionales. Mientras tanto, la categoría "Otros", que incluye oolong, té blanco y mezclas especiales, atiende a segmentos de consumidores de nicho dispuestos a pagar precios premium por calidad artesanal y productos de origen único.

Por Tipo de Envase: Las Botellas de Vidrio Señalan un Posicionamiento Premium

Las botellas de tereftalato de polietileno (PET) representaron el 72,32% del volumen en 2025, principalmente debido a su naturaleza liviana, resistencia a roturas y eficiencia de costos, lo que las hace adecuadas para canales de distribución de alto volumen como supermercados y tiendas de conveniencia. Sin embargo, se proyecta que las botellas de vidrio crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,21% hasta 2031. Este crecimiento está impulsado por estrategias de premiumización que capitalizan la reciclabilidad del vidrio, sus propiedades inertes y la percepción de pureza del producto, lo que permite precios premium del 15% al 25% sobre los equivalentes en PET.

El envasado aséptico, que extiende la vida útil sin refrigeración, es particularmente relevante en los mercados rurales y semiurbanos de países como India, Indonesia y Tailandia, donde la infraestructura de cadena de frío es limitada. Mientras tanto, las latas de metal son preferidas para el consumo en movimiento y actividades al aire libre debido a su durabilidad y rápidas capacidades de enfriamiento. Además, los mandatos de sostenibilidad en países como Japón, Corea del Sur y Australia están promoviendo la adopción de sistemas de botellas de vidrio retornables y esquemas de depósito y reembolso. Estas iniciativas tienen como objetivo reducir los residuos de plástico de un solo uso y alinearse con los compromisos corporativos de medio ambiente, sociedad y gobernanza (ESG).

Por Canal de Distribución: La Recuperación del Canal Presencial se Acelera

Los canales no presenciales representaron el 94,21% de las ventas en 2025, abarcando supermercados, hipermercados, tiendas de conveniencia, venta minorista en línea y minoristas especializados. Estos canales ofrecen un amplio alcance geográfico, flexibilidad promocional y oportunidades de compras por impulso, contribuyendo a un volumen sustancial de ventas. Las tiendas de conveniencia, particularmente en países como Japón, Corea del Sur y Tailandia, desempeñan un papel significativo en el consumo diario. Los productos de té de marca propia en estas tiendas generan mayores márgenes y promueven la lealtad del minorista. El comercio minorista en línea experimentó un crecimiento considerable durante la pandemia y mantuvo este impulso en 2024 y 2025. Las plataformas de comercio electrónico como Tmall de Alibaba, JD.com y Amazon India proporcionaron modelos de suscripción, descuentos por volumen y recomendaciones personalizadas, mejorando el valor de vida del cliente. Los minoristas especializados, incluidas las tiendas de alimentos orgánicos y las boutiques de té, atienden a consumidores adinerados que buscan selecciones curadas y asesoramiento experto. Sin embargo, su participación de mercado sigue siendo limitada debido a una menor huella geográfica. Según la Administración Internacional de Comercio, se proyecta que el mercado de comercio electrónico de China crezca a una tasa de crecimiento anual compuesta (CAGR) de más del 9% de 2024 a 2028 [3]Fuente: Administración Internacional de Comercio, "Comercio Electrónico," trade.gov.

Los puntos de venta presenciales, incluidos cafés, restaurantes, hoteles y bares, se están recuperando a una tasa de crecimiento anual compuesta del 9,32% hasta 2031. Este crecimiento está impulsado por la normalización de la movilidad pospandemia y el resurgimiento del consumo experiencial en las áreas urbanas. En 2025, Starbucks y las cadenas de cafés locales en China, Japón y Corea del Sur ampliaron sus ofertas de té listo para beber. Estas empresas aprovecharon su valor de marca y precios premium para atraer a consumidores conscientes de su salud que buscan alternativas al café, capturando así oportunidades de ingresos adicionales.

Análisis Geográfico

China mantuvo el 41,32% de la participación de mercado regional en 2025, respaldada por el liderazgo de Nongfu Spring en el segmento sin azúcar. Su marca "Oriental Leaf" generó RMB 10,1 mil millones (USD 1,4 mil millones) en ingresos durante el primer semestre de 2025, superando al agua embotellada y convirtiendo al té en el mayor contribuyente de ingresos de la empresa. Los competidores nacionales como Tingyi, Uni-President Enterprises y Wahaha se benefician de extensas redes de distribución y precios competitivos. Sin embargo, enfrentan presiones sobre los márgenes a medida que los consumidores optan cada vez más por ofertas premium que se centran en el abastecimiento orgánico, los ingredientes funcionales y las cadenas de suministro transparentes. El segmento minorista de té orgánico de China creció a una tasa de crecimiento anual compuesta (CAGR) del 13% de 2016 a 2021, impulsado por el aumento de los ingresos disponibles y la creciente conciencia sobre los residuos de pesticidas. Esto ha creado oportunidades para las marcas que invierten en certificación y trazabilidad.

Se espera que India crezca a una CAGR del 10,04% hasta 2031, convirtiéndola en el mercado de más rápido crecimiento en la región. Este crecimiento se atribuye al aumento de los ingresos de la clase media, la urbanización y las iniciativas gubernamentales que promueven la inocuidad alimentaria bajo la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI). Tata Consumer Products lidera el mercado con haciendas de té verticalmente integradas que ayudan a mitigar las fluctuaciones en los precios de los productos básicos, mientras que la marca Lipton de Hindustan Unilever captura volúmenes significativos en el mercado masivo a través de la distribución en supermercados y tiendas kirana. La adquisición de una participación del 40% en Coca-Cola India Bottling por parte de Jubilant Bhartia Group en diciembre de 2024 destaca la consolidación en las operaciones de embotellado, lo que podría mejorar la eficiencia de fabricación y el alcance de distribución para las carteras de té listo para beber.

Japón, Corea del Sur, Tailandia, Singapur, Indonesia, Australia y el resto de Asia-Pacífico representan colectivamente el 48,64% restante de la participación de mercado, con cada país exhibiendo patrones de consumo y marcos regulatorios distintos. En Japón, la alta densidad de máquinas expendedoras y la amplia presencia de tiendas de conveniencia proporcionan un extenso acceso al punto de venta. Empresas como Suntory, Ito En, Asahi y Kirin dominan el mercado a través de cadenas de suministro verticalmente integradas y tecnología de venta automática habilitada con el Internet de las Cosas (IoT), que ofrece recomendaciones de productos personalizadas.

Panorama Competitivo

Principales Empresas en el Mercado de Té Listo para Beber en Asia-Pacífico

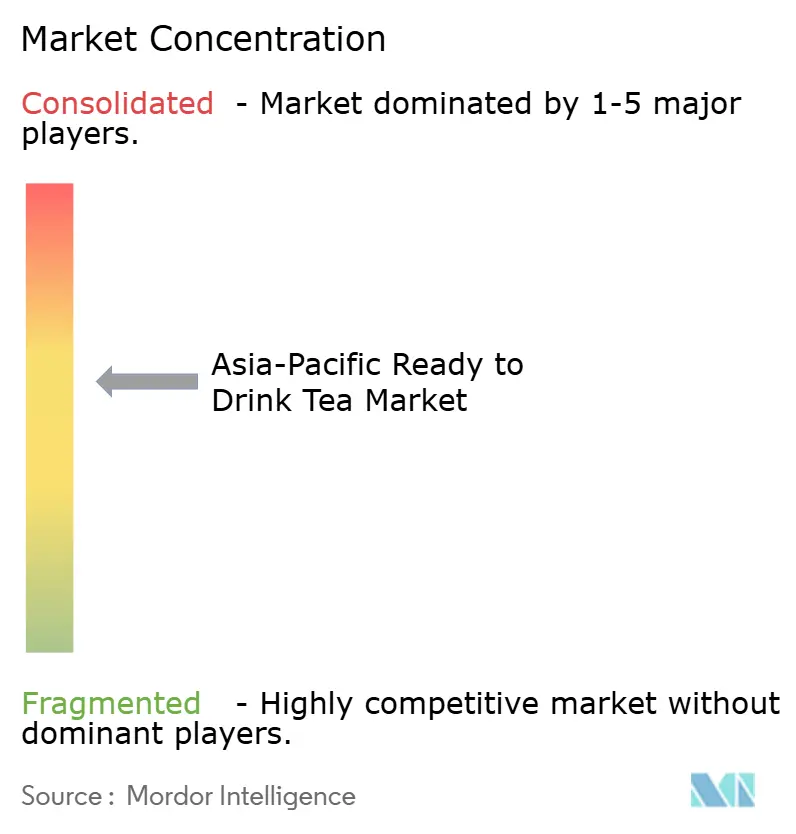

El mercado de té listo para beber en Asia-Pacífico muestra una concentración moderada, con empresas de bebidas multinacionales que operan junto a actores regionales ágiles y empresas nacionales verticalmente integradas. Los participantes del mercado utilizan estrategias duales: defender el volumen a través de ofertas de té helado para el mercado masivo y ampliar los márgenes a través de variantes de té herbal y funcional premium. Estas estrategias están respaldadas por iniciativas de marketing digital, colaboraciones con personas influyentes y modelos de suscripción destinados a atraer a los consumidores más jóvenes. El ascenso de Nongfu Spring para convertirse en la tercera marca de bebidas no alcohólicas más valiosa del mundo en agosto de 2025, con un valor de marca de USD 11,1 mil millones, destaca el desafío competitivo que plantean las empresas nacionales. Estos actores combinan eficiencia de costos con premiumización, utilizando fuentes de agua propias y formulaciones sin azúcar para desafiar a las marcas multinacionales establecidas.

Las oportunidades de crecimiento incluyen la innovación en ingredientes funcionales, como los adaptógenos y los nootrópicos, que siguen siendo subutilizados en la región de Asia-Pacífico a pesar de la fuerte demanda en los mercados de América del Norte y Europa. Además, la expansión geográfica hacia las ciudades de tercer y cuarto nivel en China e India presenta potencial, ya que estas áreas experimentan un rápido crecimiento de los ingresos disponibles a pesar de una menor penetración del comercio minorista moderno en comparación con las regiones costeras.

Los disruptores emergentes en el mercado incluyen marcas nativas digitales que eluden los canales de distribución tradicionales a través del comercio electrónico directo al consumidor. Estas marcas aprovechan datos granulares del consumidor para guiar el desarrollo de productos e implementar estrategias de precios dinámicos. Las cafeterías de té especializadas también están ganando terreno al ofrecer tés artesanales de origen único y educar a los consumidores sobre el terruño y las técnicas de procesamiento, mejorando así la percepción del té más allá de un producto básico de hidratación. Los avances tecnológicos están desempeñando un papel significativo en el mercado, con la adopción de máquinas expendedoras habilitadas con el Internet de las Cosas (IoT), sistemas de trazabilidad basados en cadena de bloques y pronóstico de demanda impulsado por inteligencia artificial (IA). Estas tecnologías ayudan a optimizar la gestión de inventarios y minimizar el desperdicio, contribuyendo a la eficiencia operativa.

Líderes de la Industria de Té Listo para Beber en Asia-Pacífico

Suntory Holdings Ltd

Ito En Ltd

Uni-President Enterprises Corp

Tingyi (Cayman Islands) Holding Corp

Nongfu Spring Co Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lipton Iced Tea lanzó Fusions Lemonade Iced Tea en sabores Fresa con Limonada y Piña con Mango, con un 50% menos de azúcar que los refrescos. Un sorteo ofrece escapadas a ciudades temáticas de verano.

- Septiembre de 2024: Twinings lanzó una línea de té espumoso listo para beber en tres sabores—Refresh, Defence y Boost—fortificado con vitaminas, sin azúcares añadidos, con menos de 50 calorías por lata, dirigido a consumidores enfocados en la salud.

- Marzo de 2024: PepsiCo anunció una inversión adicional de USD 400 millones para construir dos nuevas plantas de fabricación en Vietnam, lo que amplió la capacidad de producción y distribución en el Sudeste Asiático. La inversión formó parte de la estrategia de crecimiento regional de PepsiCo y posicionó a la empresa para atender la creciente demanda de bebidas listas para beber, incluidas las variantes de té funcional.

Alcance del Informe del Mercado de Té Listo para Beber en Asia-Pacífico

El Mercado de Té Listo para Beber en Asia-Pacífico incluye bebidas de té no alcohólicas, preenvasadas, diseñadas para consumo inmediato sin preparación adicional. Estos productos abarcan tés helados, tés con sabor y variantes tanto endulzadas como sin endulzar. El mercado está segmentado por tipo en Té Verde, Té de Hierbas, Té Helado y Otros. Por tipo de envase, el mercado se categoriza en Envases Asépticos, Botellas de Vidrio, Latas de Metal y Botellas PET. Según los canales de distribución, el mercado se divide en canal presencial y canal no presencial, con el canal no presencial segmentado adicionalmente en Tiendas de Conveniencia, Minoristas Especializados, Supermercados e Hipermercados, Venta Minorista en Línea y Otros. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en Unidades para todos los segmentos mencionados anteriormente.

| Té Verde |

| Té de Hierbas |

| Té Helado |

| Otros |

| Envases Asépticos |

| Botellas de Vidrio |

| Latas de Metal |

| Botellas PET |

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros |

| China |

| India |

| Japón |

| Australia |

| Indonesia |

| Corea del Sur |

| Tailandia |

| Singapur |

| Resto de Asia-Pacífico |

| Por Tipo | Té Verde | |

| Té de Hierbas | ||

| Té Helado | ||

| Otros | ||

| Por Tipo de Envase | Envases Asépticos | |

| Botellas de Vidrio | ||

| Latas de Metal | ||

| Botellas PET | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Venta Minorista en Línea | ||

| Otros | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

Definición de mercado

- Bebidas Gaseosas - Las bebidas gaseosas se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que están preparadas para el consumo sin dilución adicional. El té listo para beber generalmente incluye varias variedades de té, infusionadas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas Gaseosas | Las bebidas gaseosas son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original del refresco de cola. |

| Cola Dietética | Un refresco a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatados con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de fruta o sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea individualmente o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los Concentrados de Jugo son aquellas formas de jugos cuando se elimina la mayor parte de este líquido, resultando en un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café Helado | Un café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Elaboración en Frío | La elaboración en frío, también llamada extracción con agua fría o prensado en frío, se realiza remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para consumo inmediato sin necesidad de preparación o infusión. |

| Té Helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden o no estar carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las Bebidas Energéticas Sin Azúcar o Bajas en Calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las Bebidas Energéticas Tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida que mejorará el rendimiento y reducirá la degradación de proteínas musculares. |

| Canal Presencial | El canal presencial se refiere a los lugares que venden bebidas para consumo inmediato en el local, como bares, restaurantes y pubs. |

| Canal No Presencial | El canal no presencial generalmente se refiere a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un comercio que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha. |

| Venta Minorista en Línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envasado Aséptico | El envasado aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye envases tetra, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos Desechables | Un Vaso Desechable es un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) es considerada un Millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para consumo en el local. |

| Café | Es un establecimiento de servicios de alimentos que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/tratar algo mientras se está ocupado con algo y sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio más bajos que un "precio minorista completo" real o supuesto. Las tiendas de descuento se basan en compras al por mayor y distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | Las etiquetas limpias en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de Crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Cerveza de Raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de Vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin Lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción