Tamaño y Participación del Mercado de Policarbonato (PC) de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

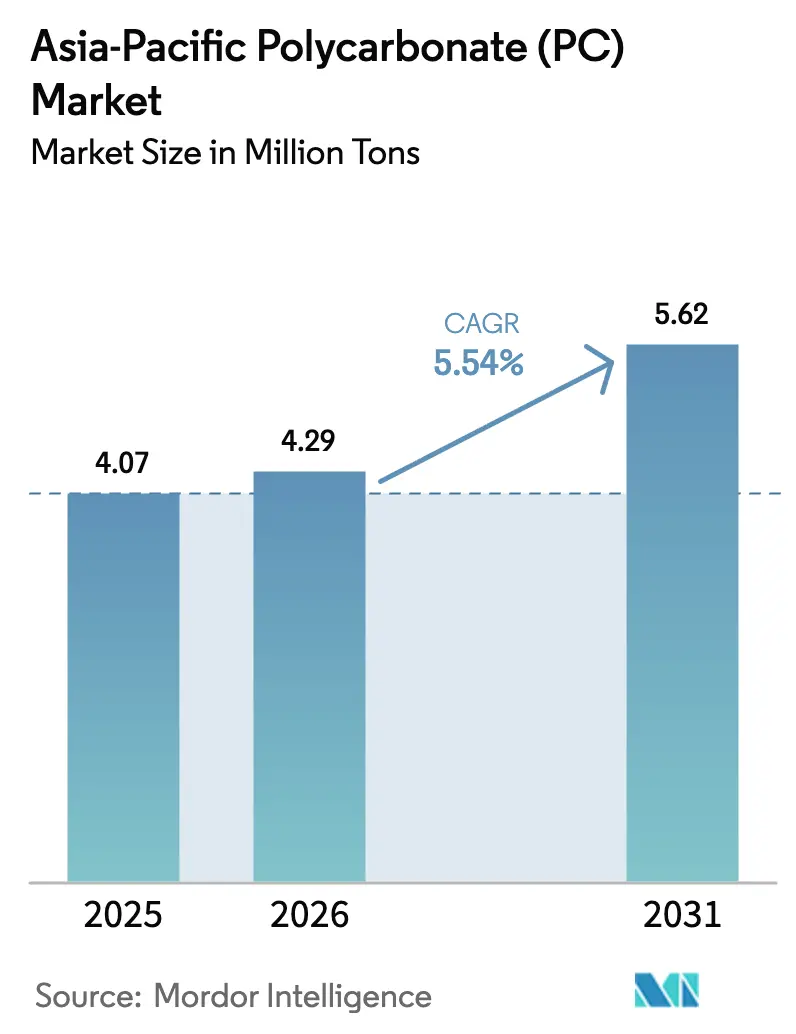

| Tamaño del mercado en el año base (2025) | 4.07 Millones de toneladas |

| Volumen del Mercado (2026) | 4.29 Millones de toneladas |

| Volumen del Mercado (2031) | 5.62 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Policarbonato (PC) de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Policarbonato de Asia-Pacífico en 2026 se estima en 4,29 millones de toneladas, creciendo desde el valor de 2025 de 4,07 millones de toneladas, con proyecciones para 2031 que muestran 5,62 millones de toneladas, creciendo a una CAGR del 5,54% durante 2026-2031. La sólida fabricación de electrónica, la acelerada adopción de vehículos eléctricos y las mejoras de infraestructura en todo el Sudeste Asiático impulsan colectivamente esta trayectoria, manteniendo al mercado de policarbonato de Asia-Pacífico en el centro del crecimiento de la demanda mundial. El uso generalizado del policarbonato en lentes de pantalla, carcasas de baterías y acristalamientos de edificios aprovecha la claridad óptica, la resistencia a las llamas y el perfil ligero del material, otorgando a los proveedores margen para penetrar en nuevos nichos de valor añadido. El ecosistema doméstico de China, los incentivos de política para las nuevas tecnologías energéticas y las rápidas adiciones de capacidad de grado óptico salvaguardan el suministro regional, mientras que la adopción de materias primas recicladas químicamente aumenta el cumplimiento de la circularidad sin comprometer el rendimiento. Un cambio simultáneo hacia películas especiales para electrónica flexible destaca la transición del mercado de policarbonato de Asia-Pacífico de un enfoque impulsado por productos básicos a uno impulsado por aplicaciones.

Conclusiones Clave del Informe

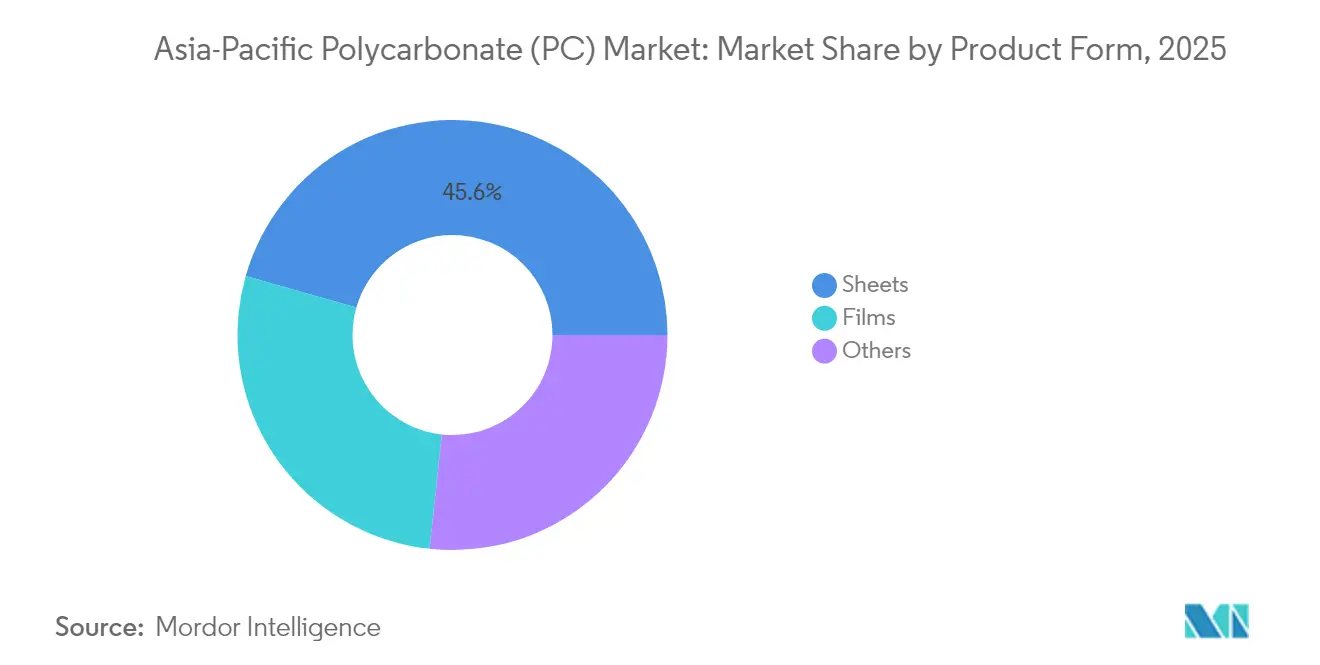

- Por forma de producto, las láminas lideraron con el 45,58% de la participación del mercado de Policarbonato (PC) de Asia-Pacífico en 2025, mientras que se proyecta que las películas registren la CAGR más rápida del 5,83% hasta 2031.

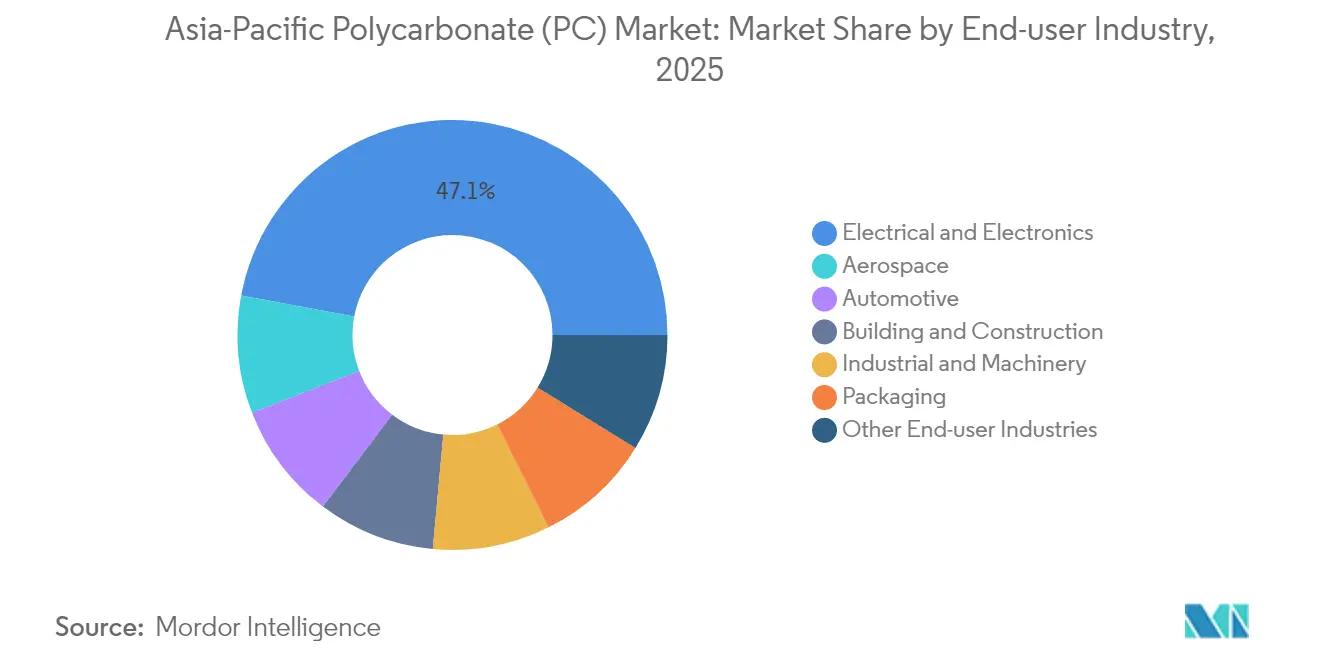

- Por industria de usuario final, el sector eléctrico y electrónico representó el 47,05% del tamaño del mercado de Policarbonato (PC) de Asia-Pacífico en 2025 y se espera que avance a una CAGR del 6,19% hasta 2031.

- Por geografía, China mantuvo una participación de mercado del 60,12% en 2025, mientras que el segmento del Resto de Asia-Pacífico está preparado para expandirse a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Policarbonato (PC) de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por vehículos eléctricos de acristalamientos ligeros y carcasas de baterías | +1.2% | China, Japón, Corea del Sur, efecto secundario en la ASEAN | Mediano plazo (2-4 años) |

| Auge del policarbonato de grado óptico chino para pantallas avanzadas | +0.8% | China como núcleo, transferencia tecnológica al Sudeste Asiático | Corto plazo (≤2 años) |

| Auge de las rutas de reciclaje químico (materias primas certificadas ISCC PLUS) | +1.1% | Global; adopción temprana en Japón y Corea | Largo plazo (≥4 años) |

| Auge de la construcción en proyectos de edificios ecológicos de la ASEAN | +0.9% | Tailandia, Malasia, Vietnam, Indonesia | Mediano plazo (2-4 años) |

| Adopción de la impresión 3D en la fabricación de prototipos y repuestos | +0.7% | Japón, Corea del Sur, Australia, ASEAN | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por Vehículos Eléctricos de Acristalamientos Ligeros y Carcasas de Baterías

Los fabricantes de automóviles de toda la región están rediseñando las carcasas de baterías y los techos panorámicos utilizando policarbonato para reducir la masa, mejorar la resistencia al impacto y aumentar la autonomía. La expansión de Covestro en Map Ta Phut añade capacidad avanzada de películas calibrada para revestimientos de paredes delgadas en carcasas de baterías, lo que señala un cambio estratégico hacia grados específicos para vehículos eléctricos[1]Covestro, "Covestro Amplía la Capacidad de Películas en Tailandia," covestro.com. El mandato de Vehículos de Nueva Energía de China y la hoja de ruta de neutralidad de carbono de Japón para 2050 amplían la certeza de las políticas, lo que lleva a los fabricantes de equipos originales a asegurar materiales ligeros en los futuros ciclos de modelos. A medida que la comercialización de baterías de estado sólido gana impulso después de 2027, se espera que aumente la demanda de policarbonato de alta resistencia al calor, recompensando a los proveedores que han invertido tempranamente en químicas retardantes de llama. La convergencia de regulaciones de seguridad más estrictas y el apetito del consumidor por una mayor autonomía de conducción garantiza una demanda multianual de volúmenes de alto rendimiento. Por lo tanto, los proveedores de componentes de primer nivel se están asociando con productores de materiales para co-diseñar carcasas de baterías, creando relaciones más sólidas con los clientes que protegen contra las fluctuaciones de precios de los productos básicos.

Auge del Policarbonato de Grado Óptico Chino para Pantallas Avanzadas

Los fabricantes nacionales de paneles de pantalla en China están ampliando la capacidad para soportar teléfonos inteligentes de alta resolución, pantallas de infoentretenimiento vehicular y auriculares de realidad aumentada y virtual. El policarbonato de grado óptico debe exhibir baja birrefringencia y superior estabilidad térmica, lo que impulsa inversiones en tecnologías de purificación que reducen los contaminantes traza. La expansión de 200 ktpa de Wanhua apunta directamente a este nicho, permitiendo la localización de grados anteriormente importados y reduciendo los plazos de entrega para los fabricantes de equipos originales de electrónica. Los sistemas de control de calidad habilitados por inteligencia artificial instalados a lo largo de las líneas de extrusión ajustan las tolerancias dimensionales, fortaleciendo el atractivo del suministro local en un segmento históricamente dominado por productores japoneses. A medida que los fabricantes de pantallas migran a factores de forma curvos y plegables, la demanda de láminas y películas ultradelgadas de alta claridad se expande más rápido que la producción total de paneles, ampliando la prima frente a los grados de productos básicos. Estas dinámicas consolidan el policarbonato de grado óptico como un pilar estratégico del programa de resiliencia de la cadena de suministro de semiconductores de China.

Auge de las Rutas de Reciclaje Químico (Materias Primas Certificadas ISCC PLUS)

El reciclaje químico cierra las brechas de rendimiento que obstaculizan las corrientes recicladas mecánicamente, suministrando resina similar a la virgen para satisfacer los crecientes compromisos de sostenibilidad de los fabricantes de equipos originales. La cartera certificada ISCC PLUS de SABIC demuestra una resistencia mecánica y propiedades ópticas idénticas a los equivalentes de base fósil, al tiempo que reduce las emisiones de carbono de la cuna a la puerta en hasta un 50%[2]SABIC, "Policarbonato Circular Certificado Lanzado en Asia," sabic.com. Las estrictas normas de Responsabilidad Extendida del Productor en Japón y Corea aceleran la adopción temprana, mientras que el compromiso de neutralidad de carbono de China para 2060 fomenta proyectos piloto público-privados para recoger residuos de policarbonato posconsumo. La intensidad de capital sigue siendo un obstáculo, aunque están surgiendo modelos de empresas conjuntas que combinan la experiencia petroquímica con redes de gestión de residuos en Singapur y Malasia. A largo plazo, el contenido reciclado químicamente migrará de un nicho impulsado por las marcas al cumplimiento de referencia, elevando las tasas de utilización regional generales a medida que las auditorías de certificación se vuelvan obligatorias para la calificación de proveedores.

Auge de la Construcción en Proyectos de Edificios Ecológicos de la ASEAN

La rápida urbanización en Tailandia, Vietnam e Indonesia impulsa la demanda de acristalamientos energéticamente eficientes en aeropuertos, centros de datos y desarrollos de uso mixto. La transmitancia de luz natural del policarbonato, su alta resistencia al impacto y las coextrusiones de bloqueo UV se alinean con las métricas de construcción ecológica que recompensan el rendimiento de la envolvente. Los incentivos de la Junta de Inversiones de Tailandia y los créditos del Índice de Edificios Ecológicos de Malasia proporcionan claros beneficios monetarios para los promotores que adoptan materiales de acristalamiento avanzados. El marco BCA Green Mark de Singapur también incluye los techos de policarbonato como una solución de iluminación natural reconocida, generando demanda de especificación en toda la ASEAN. Las condiciones regionales de humedad y ciclones favorecen las láminas más ligeras y flexibles frente al vidrio frágil, reduciendo así los requisitos de acero estructural y los costes generales del proyecto. Aunque la sofisticación de la cadena de suministro varía entre las economías emergentes, los productores globales están desplegando kits de fachada prefabricados que reducen los cuellos de botella de habilidades en obra y comprimen los plazos de construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del BPA ante las brechas de integración de materias primas | -0.60% | Núcleo manufacturero de China con impactos en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Intensificación del exceso de capacidad intrarregional en Asia-Pacífico y guerras de precios | -0.40% | China, Japón, Corea con efectos de competencia secundarios | Mediano plazo (2-4 años) |

| Normas más estrictas sobre descarga de microplásticos en Japón y Corea | -0.30% | Japón, Corea con posible armonización regulatoria regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del BPA ante las Brechas de Integración de Materias Primas

El bisfenol A (BPA) sigue siendo el precursor crítico del policarbonato virgen, por lo que las fluctuaciones de precios influyen directamente en los márgenes de la resina, especialmente para los extrusores independientes que carecen de integración hacia atrás. Las adiciones de capacidad de BPA chino en 2024 deprimieron temporalmente los precios en un 15%, pero los posteriores paros y los cuellos de botella en el suministro de fenol generaron un rebote del 20% en seis meses, perturbando los contratos de suministro anuales. Los líderes verticalmente integrados, como Wanhua, están mitigando la exposición a través de materias primas propias, mientras que los convertidores de nivel medio enfrentan márgenes comprimidos que limitan su capacidad de reinversión. Las regulaciones ambientales que rigen las emisiones de acetona agravan el riesgo de paros no planificados, introduciendo volatilidad adicional. A corto plazo, el mercado de policarbonato de Asia-Pacífico debe gestionar las estrategias de cobertura de materias primas de manera más estricta para preservar la rentabilidad durante los ciclos de auge y caída de las materias primas.

Intensificación del Exceso de Capacidad Intrarregional en Asia-Pacífico y Guerras de Precios

La capacidad nominal regional está superando la demanda, lo que resulta en tasas de utilización que caen por debajo del punto de equilibrio económico para varios productores de productos básicos. Los descuentos competitivos, los plazos de crédito extendidos y las tácticas de absorción de fletes están erosionando la disciplina, con precios al contado que se espera que se acerquen a la paridad del costo en efectivo a finales de 2024. La diferenciación de productos especiales ofrece cierto aislamiento, aunque incluso los segmentos de películas y grado óptico están comenzando a ver compresión de márgenes a medida que los nuevos participantes emulan la tecnología de proceso. Si bien algunos productores consideran paralizar líneas más antiguas, las altas barreras de salida ralentizan la racionalización coordinada, prolongando así el exceso de oferta. Las tensiones comerciales y las incertidumbres arancelarias complican las válvulas de alivio de exportación, obligando a los actores a redoblar los programas de eficiencia de costos. Para el mercado de policarbonato de Asia-Pacífico, la presión sostenida sobre los precios podría retrasar el gasto de capital en reciclaje o integración hacia abajo, ampliando potencialmente las brechas tecnológicas frente a los pares globales a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Las Láminas Dominan en Medio de la Innovación en Películas

Las láminas representaron el 45,58% de la participación del mercado de policarbonato de Asia-Pacífico en 2025, impulsadas por la sólida demanda en tragaluces arquitectónicos, protectores de máquinas y acristalamientos automotrices, donde la rigidez mecánica y la claridad son requisitos clave. La escala histórica del segmento ofrece volúmenes de adquisición que mantienen bajos los costos de conversión, fomentando la estandarización de los fabricantes de equipos originales. Aun así, las lentas tasas de reemplazo en los mercados finales maduros moderan el crecimiento del volumen, dejando que las láminas se expandan a un ritmo similar al del mercado de policarbonato de Asia-Pacífico en general. Los proveedores están respondiendo con variantes coextruidas con UV y grados resistentes a la abrasión que prolongan la vida útil en aplicaciones de alto tráfico, empujando el límite de rendimiento en lugar de alterar radicalmente la dinámica de la demanda.

Las películas representan la categoría de producto de más rápido crecimiento, registrando una CAGR del 5,83% hasta 2031, ya que ofrecen beneficios de calibre delgado vitales para circuitos flexibles, electrónica en molde y láminas traseras fotovoltaicas. Las películas de lentes derivadas de biomasa de Teijin demuestran cómo la sostenibilidad y el alto índice de refracción pueden coexistir sin sacrificar la procesabilidad. Se espera que el tamaño del mercado de policarbonato de Asia-Pacífico para películas crezca a medida que los fabricantes de pantallas cambien a dispositivos plegables que requieren capas de difusión ultradelgadas capaces de soportar radios de curvatura ajustados. Los convertidores de películas especiales están invirtiendo en tratamientos superficiales mejorados por plasma que anclan recubrimientos antimicrobianos o antivaho, añadiendo así mayor amplitud de aplicación en el embalaje de dispositivos médicos.

Por Industria de Usuario Final: El Liderazgo de la Electrónica Impulsa la Innovación

La electrónica capturó el 47,05% de la participación del mercado de Policarbonato (PC) de Asia-Pacífico en 2025, impulsada por la demanda incesante de lentes de cámara, carcasas de portátiles y cubiertas de radio 5G que requieren estabilidad térmica y transmisión de luz. La miniaturización de componentes reduce los espesores de pared, pero la tenacidad intrínseca del policarbonato protege contra la fractura, aumentando así su participación de mercado en comparación con las alternativas acrílicas. A medida que los teléfonos inteligentes adoptan matrices de múltiples cámaras con lentes periscopio, las resinas de moldeo de alta precisión, a menudo modificadas por su índice de refracción, ganan relevancia, reforzando el enfoque de los proveedores en distribuciones de peso molecular estrechas para minimizar la deformación.

Las aplicaciones de construcción e infraestructura continúan ofreciendo un crecimiento de un solo dígito medio a medida que las certificaciones de edificios ecológicos proliferan en toda la ASEAN. Los techos transparentes para centros logísticos, los paneles de luz natural en estaciones de transporte masivo y los cierres resistentes a huracanes subrayan nuevos nichos que anclan la demanda base. El embalaje, aunque menor en volumen, está evolucionando a través de blísteres médicos de alta barrera y bandejas de alimentos recalentables, áreas donde la termoformabilidad del policarbonato y la tolerancia a la esterilización añaden valor. La adopción en maquinaria industrial se centra en protectores y carcasas que deben soportar aceites, refrigerantes e impactos repetidos, mientras que el sector aeroespacial, aunque pequeño en tonelaje, exige precios premium por las láminas retardantes de llama utilizadas en interiores de cabinas.

Análisis Geográfico

China mantuvo una participación dominante del 60,12% en el mercado de policarbonato de Asia-Pacífico en 2025, reflejando una agrupación sin igual de cadenas de suministro de electrónica, automotriz y construcción. Las iniciativas nacionales como el mandato de Vehículos de Nueva Energía amplían la demanda hacia abajo, mientras que el complejo integrado BPA-PC de Wanhua añade 200 ktpa de capacidad de grado óptico para reducir la dependencia de las importaciones y capturar mayores márgenes.

Japón y Corea del Sur siguen siendo mercados de alta intensidad tecnológica donde los marcos de garantía de calidad y los requisitos de los propietarios de marcas sostienen precios premium. La Ley de Reciclaje de Electrodomésticos de Japón y el esquema de Responsabilidad Extendida del Productor de Corea aceleran la adopción de resina certificada ISCC PLUS, subrayando la importancia estratégica de las inversiones en reciclaje químico.

Las exenciones fiscales de la Junta de Inversiones de Tailandia y el Índice de Edificios Ecológicos de Malasia convergen para atraer importaciones de láminas de policarbonato para techos de tragaluces y revestimientos de fachadas. La planta de policarbonato de 165 ktpa anunciada por Deepak Chem Tech en India localizará el suministro para vehículos eléctricos domésticos y líneas de ensamblaje de teléfonos inteligentes, reduciendo los costos logísticos y la exposición cambiaria. El estímulo de infraestructura de Australia prioriza los materiales de construcción resistentes a ciclones, creando oportunidades para los proveedores de láminas de gran espesor que cumplen con los criterios de carga de viento. En toda la subregión, los estándares desiguales hacen de los servicios de certificación un diferenciador de mercado, impulsando a los proveedores globales a establecer centros de desarrollo de aplicaciones en Yakarta y Ciudad Ho Chi Minh para acelerar los ciclos de aprobación de productos.

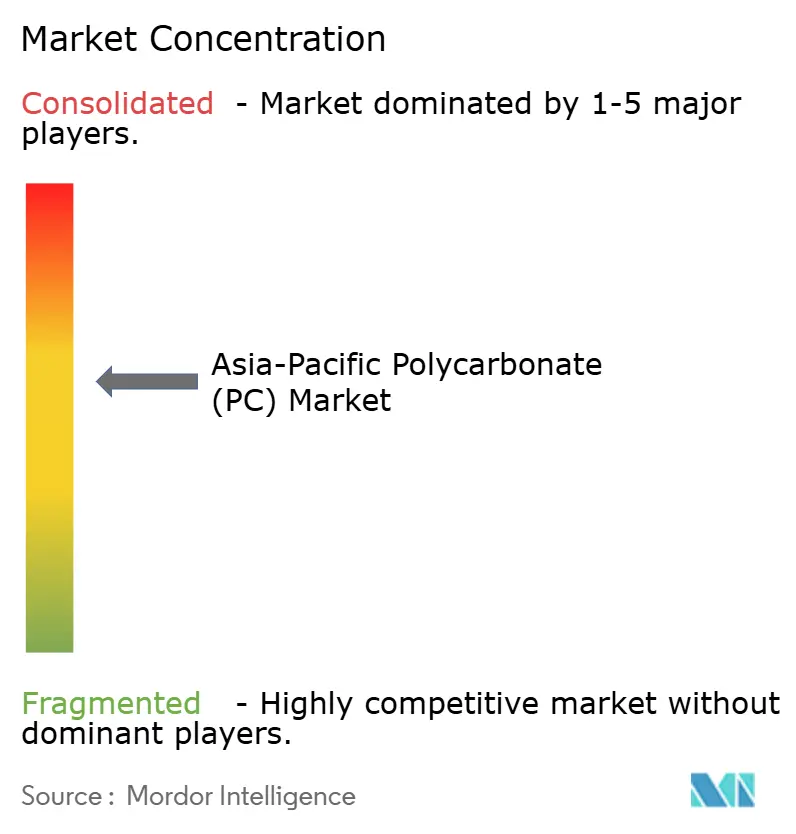

Panorama Competitivo

El mercado de Policarbonato (PC) de Asia-Pacífico exhibe una concentración moderada. Los grandes actores globales, como SABIC y Covestro, aprovechan la integración de materias primas y las tecnologías de reactor propias, mientras que los campeones regionales, como Wanhua y LG Chem, explotan las ventajas de costos y las redes de distribución locales. Sin embargo, la competencia de precios sigue siendo intensa. Los nuevos participantes respaldados por el Estado chino continúan ampliando la capacidad nominal, obligando a los titulares a adoptar acuerdos de maquila flexibles y calendarios operativos sensibles a la demanda. Los convertidores del Sudeste Asiático, impulsados por tarifas eléctricas favorables, erosionan las importaciones de grado básico cultivando agilidad en lotes de pequeño volumen.

Líderes de la Industria de Policarbonato (PC) de Asia-Pacífico

Covestro AG

Mitsubishi Chemical Corporation

LOTTE Chemical Corporation

LG Chem

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Haldia Petrochemicals Ltd., un productor petroquímico en India, presentó su plan para establecer una instalación de producción de policarbonato en Bengala Occidental, respaldada por una inversión de 1.000 millones de USD. Al optar por utilizar el terreno disponible en su actual sitio de Haldia, la empresa subraya su movimiento estratégico para diversificarse más profundamente en el sector químico de valor añadido.

- Junio de 2024: Teijin Limited anunció que una nueva línea de producción adicional para su lámina y película de resina de policarbonato Panlite, ubicada en su planta de Matsuyama en Japón, comenzará a operar. La empresa invirtió en esta nueva línea para satisfacer la creciente demanda de piezas de interior automotriz de alta calidad y componentes electrónicos para vehículos, como pantallas y pantallas táctiles.

Alcance del Informe del Mercado de Policarbonato (PC) de Asia-Pacífico

Aeroespacial, Automotriz, Construcción e Infraestructura, Eléctrica y Electrónica, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por Industria de Usuario Final. Australia, China, India, Japón, Malasia, Corea del Sur están cubiertos como segmentos por País.| Láminas |

| Películas |

| Otros (Fibras, etc.) |

| Aeroespacial |

| Automotriz |

| Construcción e Infraestructura |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuario Final |

| China |

| India |

| Japón |

| Malasia |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Forma de Producto | Láminas |

| Películas | |

| Otros (Fibras, etc.) | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción e Infraestructura | |

| Eléctrica y Electrónica | |

| Industrial y Maquinaria | |

| Embalaje | |

| Otras Industrias de Usuario Final | |

| Por Geografía | China |

| India | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Industria de Usuario Final - Construcción e Infraestructura, Embalaje, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de policarbonato.

- Resina - En el alcance del estudio se considera la resina de policarbonato virgen en sus formas primarias, como polvo, gránulo, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina y color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas sintéticas formadoras de fibras que se convierten en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores y tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción