Tamaño y participación del mercado de tereftalato de polibutileno (PBT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

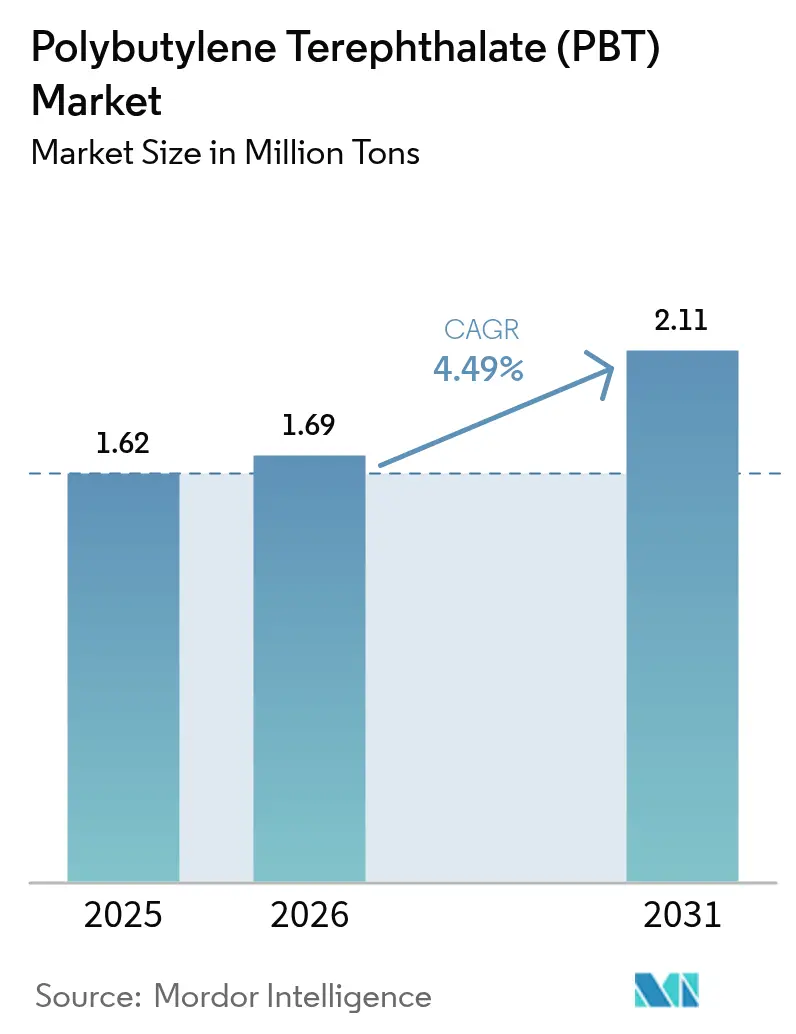

| Volumen del Mercado (2026) | 1.69 Millones de toneladas |

| Volumen del Mercado (2031) | 2.11 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tereftalato de polibutileno (PBT) por Mordor Intelligence

El tamaño del mercado de tereftalato de polibutileno en 2026 se estima en 1,69 millones de toneladas, creciendo desde el valor de 2025 de 1,62 millones de toneladas, con proyecciones para 2031 que muestran 2,11 millones de toneladas, creciendo a una CAGR del 4,49% durante el período 2026-2031. Esta base subraya el liderazgo del mercado de tereftalato de polibutileno en termoplásticos de ingeniería que combinan estabilidad dimensional, resistencia a la humedad y la capacidad de aceptar una amplia cartera de aditivos. El impulso proviene de la convergencia de cuatro macrofuerzas: (1) objetivos agresivos de electrificación en plataformas de vehículos globales, (2) crecimiento exponencial en las tasas de datos de automatización de fábricas, (3) regulaciones de retardantes de llama más estrictas en dispositivos de consumo, y (4) incentivos de política pública para el contenido de resinas de ingeniería recicladas. En conjunto, amplían la relevancia del mercado de tereftalato de polibutileno más allá de su presencia heredada bajo el capó, hacia carcasas de paquetes de baterías de alto rendimiento, conectores de alta velocidad y carcasas de engranajes industriales de precisión. Las estrategias de los productores giran en torno a la integración vertical en el suministro de 1,4-butanodiol y fibra de vidrio, mientras que los fabricantes de equipos originales (OEM) valoran el compounding local seguro para reducir el riesgo logístico, una dinámica que mantiene los diferenciales de precios regionales reducidos a pesar de la nueva capacidad en Asia-Pacífico.

Conclusiones clave del informe

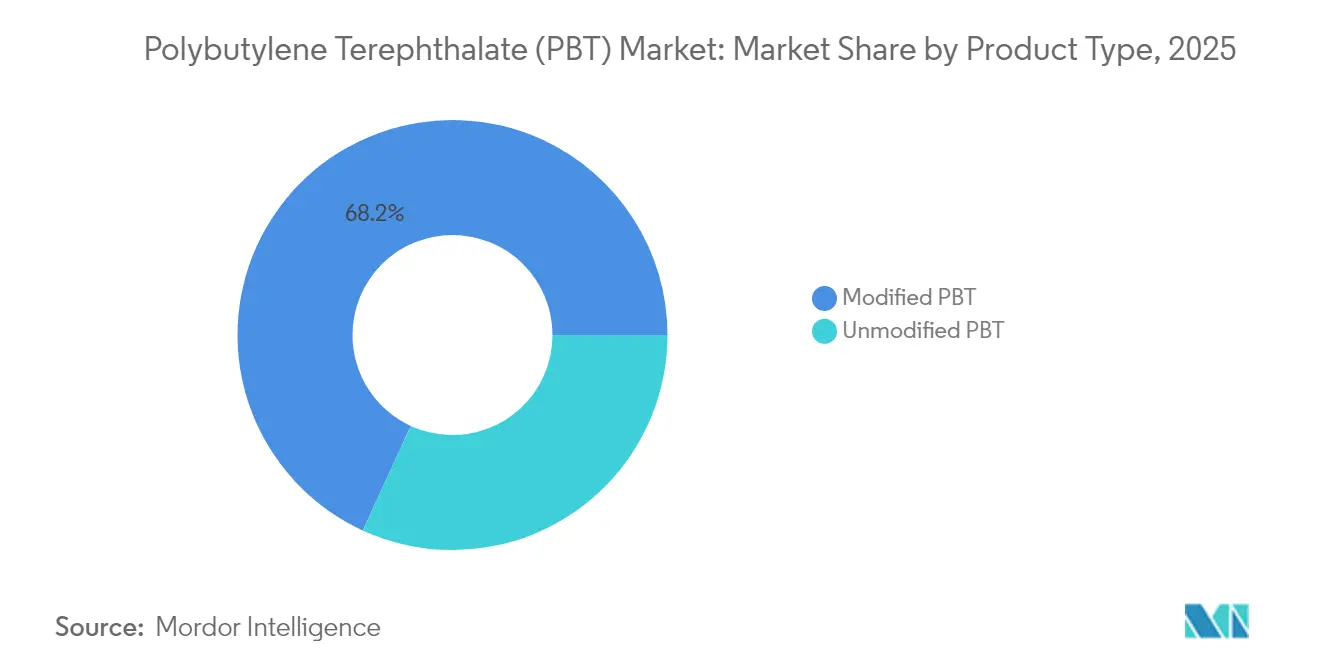

- Por tipo de producto, los grados modificados lideraron con el 68,15% de la participación del mercado de tereftalato de polibutileno en 2025 y avanzan a una CAGR del 4,87% hasta 2031.

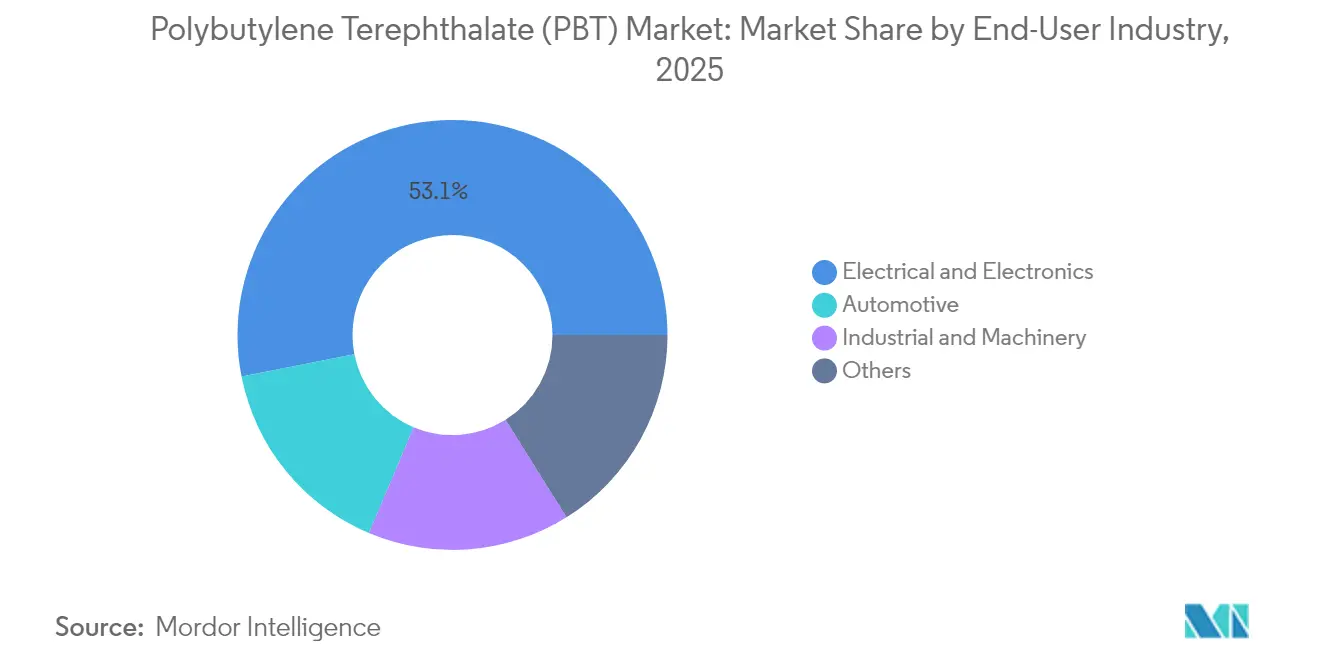

- Por industria del usuario final, las aplicaciones eléctricas y electrónicas representaron el 53,10% del tamaño del mercado de tereftalato de polibutileno en 2025 y avanzan a una CAGR del 4,95% hasta 2031.

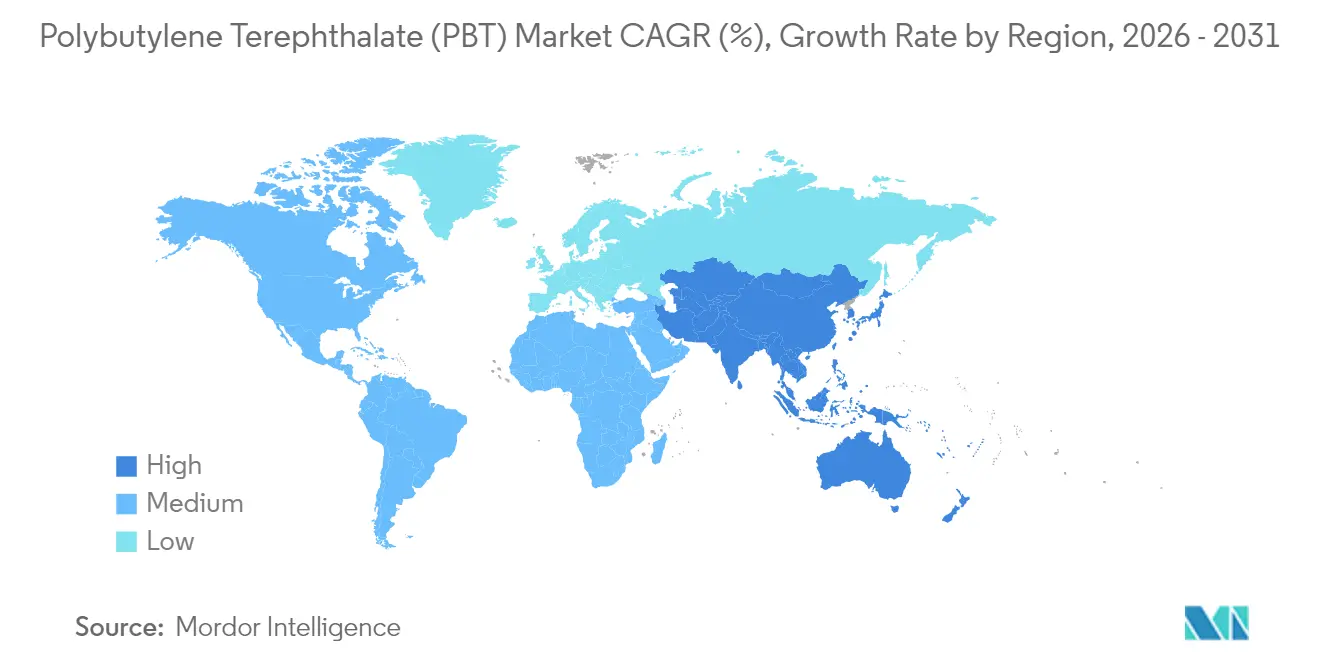

- Por geografía, Asia-Pacífico dominó con el 68,30% del volumen en 2025, y se prevé que registre la CAGR más rápida del 4,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tereftalato de polibutileno (PBT)

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción rápida de conectores de datos de alta velocidad en automatización industrial | +1.2% | Global, con concentración central en APAC | Mediano plazo (2-4 años) |

| Cambio acelerado de Asia de PA66 a PBT en componentes de paquetes de baterías para vehículos eléctricos | +1.8% | Núcleo APAC, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Tendencia generalizada de reducción de peso en automóviles y sustitución de metales | +0.9% | Global, con Europa y América del Norte a la cabeza | Largo plazo (≥ 4 años) |

| Creciente demanda de grados retardantes de llama libres de halógenos en electrónica de consumo | +1.1% | Global, con impulsores regulatorios en la UE y China | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para el contenido de plásticos de ingeniería reciclados | +0.7% | Europa y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de conectores de datos de alta velocidad en automatización industrial

Los equipos de automatización industrial están migrando de arquitecturas de bus de campo serial a Ethernet determinista multi-gigabit, una transición que multiplica el número de interfaces de cobre y fibra óptica de alta frecuencia por línea de fábrica[1]TE Connectivity, "Especificaciones técnicas de la serie de conectores Dynamic D8000," te.com. Las carcasas de los conectores deben garantizar la integridad dieléctrica a temperaturas ambientes continuas próximas a los 80 °C, resistir la contaminación por aceite de máquinas y tolerar ciclos repetitivos de calor y frío. El tereftalato de polibutileno reforzado con fibra de vidrio UL 94 V-0 proporciona la estabilidad dimensional necesaria, lo que permite conectores IP67 de conexión simple que reducen el riesgo de tiempo de inactividad de las máquinas. Los fabricantes de máquinas japoneses y alemanes estandarizan en carcasas de PBT libres de halógenos para cumplir con las reglas de acoplamiento cruzado IEC 61076, posicionando el mercado de tereftalato de polibutileno como el material predeterminado en los arneses de robótica de próxima generación. El crecimiento del volumen se acelera aún más a medida que los sensores de mantenimiento predictivo migran a cada articulación robótica, cada uno exigiendo miniconectores de PBT sobremoldeados que soporten más de 10.000 ciclos de torsión sin microfisuras.

Cambio acelerado de Asia de PA66 a PBT en componentes de paquetes de baterías para vehículos eléctricos

Los fabricantes de baterías para vehículos eléctricos en China, Corea del Sur y Vietnam ahora especifican PBT en lugar de PA66 para marcos de módulos, colectores de refrigerante y conectores de detección de voltaje, debido a la menor absorción de humedad, la superior resistencia al electrolito y el cambio dimensional más ajustado durante las excursiones de carga rápida a 125 °C. Los diseños de celda a paquete amplifican estos requisitos porque las carcasas se sitúan más cerca de las celdas de alta energía. Los proveedores de primer nivel estadounidenses siguen el mismo camino al localizar la producción de componentes de baterías en México, creando un puente de demanda transpacífico que amortigua a los productores asiáticos frente a las fluctuaciones de precios internas. Las actualizaciones de plataformas de ciclo corto en vehículos eléctricos de dos ruedas respaldan además las actualizaciones recurrentes de formulaciones, integrando el PBT en un universo de movilidad más amplio.

Tendencia generalizada de reducción de peso en automóviles y sustitución de metales

La masa del vehículo sigue siendo el enemigo de la autonomía de conducción. Por ello, los OEM se dirigen a cada soporte metálico no estructural, tapa y carcasa de barra conductora para su conversión a polímero. Con una resistencia a la tracción superior a 170 MPa con un 30% de carga de vidrio e índices de flujo de fusión favorables para la inyección de paredes delgadas, el PBT ofrece un ahorro de peso del 20-40% frente al aluminio, manteniendo al mismo tiempo la resistencia al impacto por caída bajo exposición invernal a -30 °C. Las ganancias incrementales en la densidad de conectores de enchufe por vehículo impulsan a los compounders a desarrollar grados de PBT marcables con láser y clasificados para 1.500 V que acomodan el ensamblaje automatizado de arneses de cables. Estas innovaciones abren un ciclo virtuoso: mayor voltaje impulsa la temperatura, la temperatura estresa el aislamiento, el aislamiento exige mejor PBT, y mejor PBT acelera la expansión del mercado de tereftalato de polibutileno.

Creciente demanda de grados retardantes de llama libres de halógenos en electrónica de consumo

Los organismos reguladores de la Unión Europea y China amplían las restricciones sobre retardantes de llama bromados y clorados, pasando de ecoetiquetas voluntarias a prohibiciones de sustancias estrictas bajo las normas RoHS y GB/T[2]Bundesumweltministerium, "Estrategia Nacional de Economía Circular," bundesumweltministerium.de. Los OEM de dispositivos ahora especifican sistemas de PBT de fósforo-nitrógeno que cumplen con UL 94 V-0 a 0,4 mm, reduciendo al mismo tiempo los halógenos totales por debajo de 900 ppm. La constante dieléctrica intrínsecamente baja del material minimiza la diafonía de señal en cargadores de alta velocidad y cables USB-C de 240 W. El lanzamiento en 2024 de Envalior del Pocan X-MB bio-circular, que contiene un 26% de materia prima renovable certificada por balance de masa, subraya cómo la sostenibilidad y el cumplimiento normativo se entrelazan para ampliar el mercado de tereftalato de polibutileno direccionable para dispositivos de consumo. A medida que los OEM de teléfonos inteligentes incorporan PBT reforzado con fibra de vidrio para monturas internas de objetivos, los gramos acumulados por teléfono se mantienen dentro de las restricciones de peso, pero añaden millones de kilogramos a la demanda anual.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios del 1,4-butanodiol vinculada al suministro de ácido biosuccínico | -0.8% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Recuperación más lenta de lo esperado de la producción europea de vehículos con motor de combustión interna | -0.6% | Europa principalmente, con efectos en la cadena de suministro global | Mediano plazo (2-4 años) |

| Escasez global de fibra de vidrio que impacta el costo del PBT reforzado | -0.9% | Global, con impacto particular en aplicaciones automotrices | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del 1,4-butanodiol vinculada al suministro de ácido biosuccínico

La polimerización del tereftalato de polibutileno depende de un suministro estable de butanodiol. Las rutas de base biológica, aunque de menor contenido de carbono, siguen concentradas en un puñado de plantas de fermentación que pueden cerrarse durante semanas cuando la pureza del azúcar de alimentación se desvía, creando picos repentinos en el mercado spot. Los productores chinos de PBT respondieron en 2024 reduciendo las tasas de los reactores para proteger los márgenes, aliviando la disponibilidad de resina justo cuando los pedidos de moldeo por inyección para vehículos eléctricos alcanzaban su punto máximo. Los convertidores del mercado libre sin BDO cautivo se enfrentaron a retrasos en las entregas que repercutieron en los calendarios de producción electrónica. Si bien la nueva capacidad de BDO petroquímico en Oriente Medio reducirá la presión sobre los precios para 2026, la volatilidad intermedia resta 0,8 puntos porcentuales a la trayectoria de CAGR del mercado de tereftalato de polibutileno.

Recuperación más lenta de lo esperado de la producción europea de vehículos con motor de combustión interna

La industria automotriz europea no logró recuperar el volumen prepandémico, y la capacidad inactiva de conectores y sensores que históricamente consumía grados de PBT de alto calor. Aunque la producción de vehículos eléctricos aumenta, aún no compensa el déficit porque los diseños de vehículos eléctricos utilizan menos piezas bajo el capó. Los compounders de Europa Occidental operan por tanto al 65-70% de utilización, exportando el excedente a Asia con márgenes comprimidos. El desequilibrio pesa sobre la rentabilidad regional y enfría las aprobaciones de gasto de capital para líneas de compounding de próxima generación, restringiendo el potencial alcista europeo en el mercado de tereftalato de polibutileno hasta al menos 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los grados modificados consolidan su dominio

El segmento de grados modificados representa el 68,15% del volumen total y está en camino de alcanzar una CAGR del 4,87% hasta 2031, lo que subraya su centralidad en el mercado de tereftalato de polibutileno. Con un 30% de carga de vidrio, el módulo de tracción supera los 10 GPa, mientras que la temperatura de deflexión térmica (HDT) se aproxima a los 210 °C, lo que permite cubiertas de inversores para vehículos eléctricos bajo el capó que deben soportar una oleada de refrigerante a 95 °C sin fluencia. Las formulaciones de retardantes de llama a base de fósforo alcanzan una clasificación UL 94 V-0 a 0,4 mm con solo una pérdida marginal de fluidez, un avance que mejora las tasas de llenado de cavidades en tiempos de ciclo de 0,25 s y reduce las presiones de compuerta en 12 MPa. Los grados modificados, por tanto, consolidan su estatus de material preferido en conectores de placa a placa de alta densidad, impulsando el tamaño del mercado de tereftalato de polibutileno para esta subclase.

El PBT sin modificar conserva relevancia donde la claridad óptica o la pureza de contacto con alimentos supera a la resistencia mecánica. Los émbolos de jeringa médica aprovechan sus bajos extractables, y los filamentos para fabricación aditiva capitalizan su ventana de cristalización lenta para construir prototipos sin deformación. Sin embargo, su participación disminuye de forma incremental a medida que las especificaciones de ingeniería de los OEM se intensifican, canalizando la demanda incremental hacia opciones modificadas. Los compounders contrarrestan mezclando BDO biosuccínico para otorgar a los grados sin modificar un atractivo de sostenibilidad, reforzando un nicho modesto pero estable dentro del mercado más amplio de tereftalato de polibutileno.

Por industria del usuario final: la electrónica mantiene el liderazgo

Las aplicaciones eléctricas y electrónicas representan el 53,10% de la demanda global y se proyecta que crezcan a una tasa del 4,95% anual, la más rápida entre todos los sectores. Los operadores de centros de datos elevan las densidades de potencia de los bastidores a más de 70 kW, lo que requiere conectores de placa de alta amperaje moldeados en PBT reforzado con fibra de vidrio que combaten las discrepancias de expansión térmica con los pines de cobre. Los OEM de dispositivos de consumo, mientras tanto, están cambiando a grados libres de halógenos para el etiquetado de seguridad, ampliando así el volumen en bloques de cargadores para pequeños electrodomésticos. La participación del mercado de tereftalato de polibutileno para electrónica permanece, por tanto, consolidada, impulsada además por los despliegues de pequeñas celdas 5G que se espera tripliquen el número de unidades de radio de exteriores y carcasas de conectores a prueba de intemperie asociadas.

La estandarización de paquetes de baterías —cilíndricos, prismáticos y en bolsa— multiplica las referencias de conectores (SKU), cada una de las cuales requiere PBT marcable con láser y codificado por colores para evitar errores de ensamblaje. El segmento de maquinaria industrial se beneficia de las modernizaciones de la Industria 4.0. En conjunto, la absorción diversificada mantiene una distribución estable del uso final, proporcionando un efecto de anclaje que suaviza las oscilaciones cíclicas y refuerza la resiliencia a largo plazo del tamaño del mercado de tereftalato de polibutileno.

Análisis geográfico

La región Asia-Pacífico representa el 68,30% del consumo y se prevé que registre la CAGR más rápida del 4,84% hasta 2031, lo que refleja la integración sin igual de la capacidad de monómero, polímero y compuesto dentro de la región. Las recientes expansiones en Chongqing están orientadas a copolímeros biodegradables que abren mercados finales de envases. Tal escala asegura el liderazgo en costos, mientras que la proximidad a las cadenas de suministro de electrónica y vehículos eléctricos garantiza la absorción local, preservando el dominio regional en el mercado de tereftalato de polibutileno.

La demanda en América del Norte está creciendo a medida que la relocalización de semiconductores y la localización de baterías para vehículos eléctricos compactan las cadenas de suministro. Los productores aprovechan los abundantes derivados del gas de esquisto para obtener materias primas competitivas en costos, y los OEM automotrices en Estados Unidos y México impulsan una demanda sostenida de conectores. La presión regulatoria canadiense para el contenido reciclado promueve inversiones en reciclaje químico que pueden generar la primera cadena cerrada de PBT del continente para 2027, mejorando la diferenciación en el mercado de tereftalato de polibutileno.

A pesar de la lenta recuperación de los vehículos con motor de combustión interna en Europa, la región sigue siendo un banco de pruebas tecnológicas para iniciativas de materias primas de base biológica y resinas posconsumo. Los compounders continentales realizan pruebas piloto de reciclaje por disolución con solventes que conserva el peso molecular, con el objetivo de recuperar el 30% de los residuos posindustriales para 2028. Estos avances en sostenibilidad refuerzan la participación de suministro de grados premium de la región, incluso cuando el volumen general languidece. América del Sur, Oriente Medio y África, en conjunto, tienen potencial vinculado a los centros emergentes de ensamblaje automotriz y la expansión de la infraestructura de telecomunicaciones, lo que apunta a una futura diversificación de la distribución de la participación del mercado de tereftalato de polibutileno.

Panorama competitivo

El suministro global está moderadamente consolidado. El despliegue de capital se centra en eliminar cuellos de botella en las líneas de polímero de Asia-Pacífico y agregar compounding localizado en México, India y Hungría para cumplir con los mandatos de entrega automotriz en secuencia justo a tiempo en esos países, destacando la agilidad geográfica como un arma central en el mercado de tereftalato de polibutileno. Los diferenciadores de sostenibilidad están adquiriendo peso estratégico. Las solicitudes de patentes para catalizadores de extrusión reactiva que permiten la despolimerización a presión ambiental se dispararon, lo que sugiere una próxima ola de soluciones de circuito cerrado que pueden realinear las percepciones de marca y extender las cadenas de valor de vida útil del producto dentro de la industria del tereftalato de polibutileno. Las maniobras estratégicas subrayan un entorno competitivo donde la tecnología, las credenciales de sostenibilidad y la proximidad a la cadena de suministro superan el mero liderazgo en volumen, manteniendo una concentración moderada y evitando el dominio de un solo actor en el mercado de tereftalato de polibutileno.

Líderes de la industria del tereftalato de polibutileno (PBT)

Chang Chun Group

Hengli Group Co. Ltd.

Wuxi Xingsheng New Material Technology Co.

SABIC

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: LANXESS AG anunció sus planes de vender su participación del 40,94% en Envalior a Advent International, L.P. para marzo de 2026, lo que podría remodelar la dinámica de propiedad en el mercado de PBT, donde Envalior es un productor clave.

- Mayo de 2024: BASF SE está ampliando su capacidad de producción de tereftalato de polibutileno (PBT) Ultradur en más del 40% en Panoli y Thane, India, para finales de 2025, con el fin de satisfacer la creciente demanda interna y fortalecer su posición en el mercado.

Alcance del informe global del mercado de tereftalato de polibutileno (PBT)

Automotriz, Eléctrica y Electrónica, Industrial y Maquinaria están cubiertos como segmentos por Industria del Usuario Final. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| PBT sin modificar |

| PBT modificado |

| Automotriz |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | PBT sin modificar | |

| PBT modificado | ||

| Por industria del usuario final | Automotriz | |

| Eléctrica y electrónica | ||

| Industrial y maquinaria | ||

| Otros | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria del usuario final - Automotriz, Maquinaria Industrial, Eléctrica y Electrónica, y Otras son las industrias del usuario final consideradas en el mercado de tereftalato de polibutileno.

- Resina - En el ámbito del estudio, se considera la resina virgen de tereftalato de polibutileno en formas primarias como polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede emplearse en aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se fusionan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales poseen alta resistencia a la tracción y al impacto. Las barandillas y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Este es un fragmento seco y desprendido, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes y fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente usado para la fibra de aramida, que originalmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas convertidas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o envase de tereftalato de polietileno (PET). |

| Compounding de plástico | El compounding consiste en preparar formulaciones de plástico mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio rango y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica de plástico que nunca ha sido utilizada, procesada ni elaborada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Las variables clave cuantificables (del sector y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes, basándose en investigación de escritorio y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construcción del modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción