Tamaño y Participación del Mercado de Policarbonato (PC)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

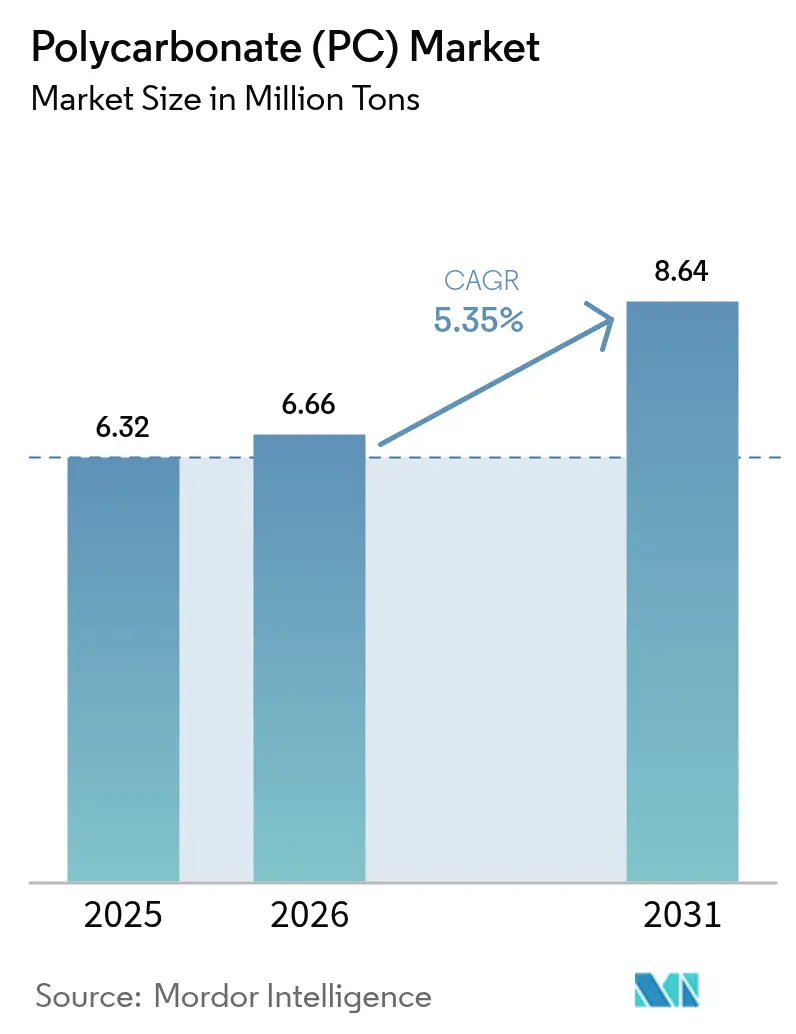

| Volumen del Mercado (2026) | 6.66 Millones de toneladas |

| Volumen del Mercado (2031) | 8.64 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

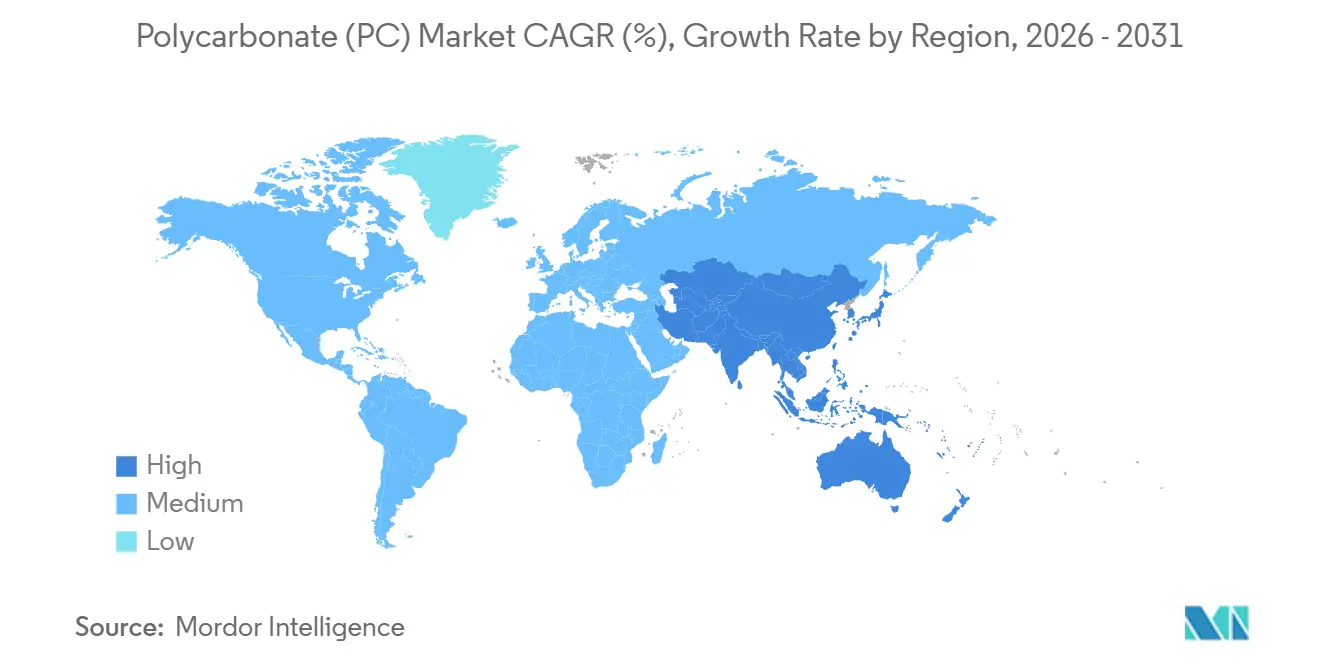

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Policarbonato (PC) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Policarbonato se expanda de 6,32 millones de toneladas en 2025 y 6,66 millones de toneladas en 2026 a 8,64 millones de toneladas en 2031, registrando una CAGR del 5,35% entre 2026 y 2031. A medida que aumenta la demanda de acristalamiento ligero en vehículos eléctricos de batería y las carcasas UL94 V-0 ganan terreno en la electrónica de consumo, los mandatos regionales de seguridad contra incendios refuerzan aún más el mercado de policarbonato. Este crecimiento se produce incluso cuando los copoliésteres de base biológica avanzan en ciertos nichos de embalaje. En la región Asia-Pacífico, una sólida integración vertical garantiza la seguridad del suministro de materias primas. Mientras tanto, en Europa y América del Norte, las regulaciones de economía circular incentivan a los productores que certifican el contenido reciclado y ofrecen datos de ciclo de vida. Si bien las expansiones de capacidad en China e India mantienen un suministro abundante, la disponibilidad de grados especiales puede ajustarse. Esto es especialmente cierto a medida que los mezcladores desarrollan nuevas formulaciones —retardantes de llama, estables a los rayos UV o ajustadas dieléctricamente— para la infraestructura 5G. En consecuencia, la cadena de valor experimenta una división: los extrusores de láminas de uso general lidian con presiones en los precios, mientras que los mezcladores que aprovechan los programas de recubrimiento, coextrusión y recuperación obtienen contratos premium.

Conclusiones Clave del Informe

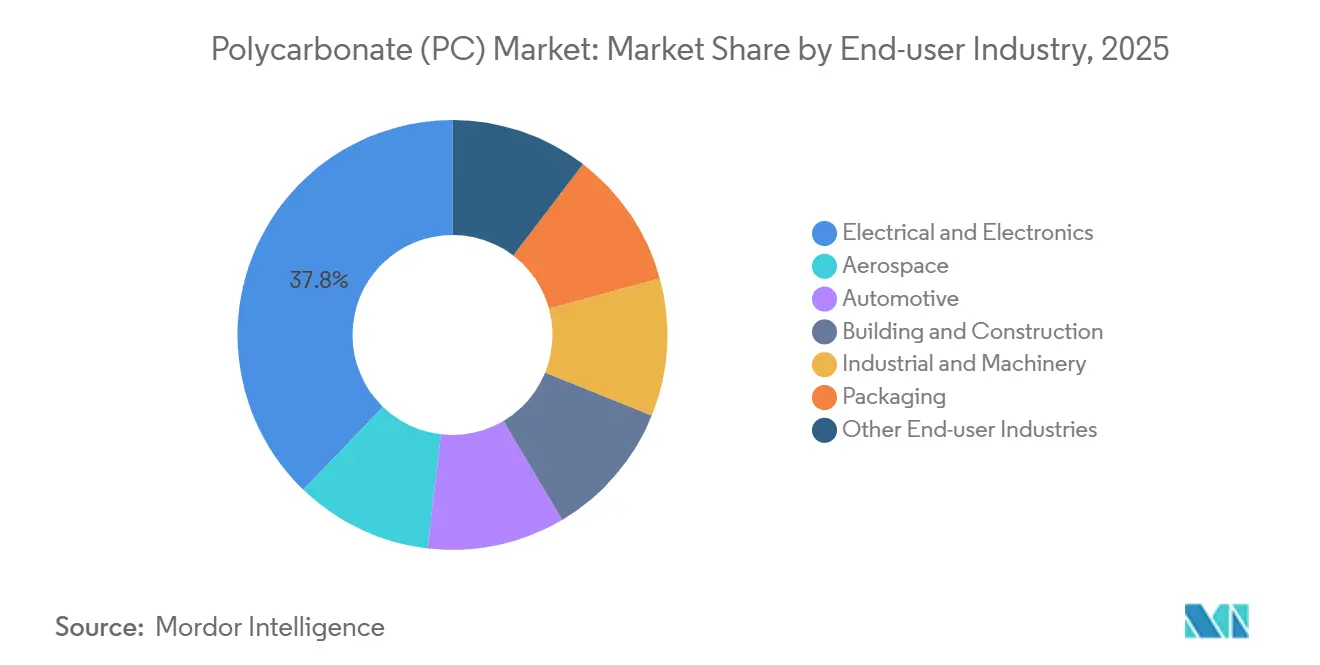

- Por industria de usuario final, el sector eléctrico y electrónico mantuvo una participación del 37,78% en el mercado de policarbonato en 2025, y se proyecta que avance a una CAGR del 6,83% de 2026 a 2031.

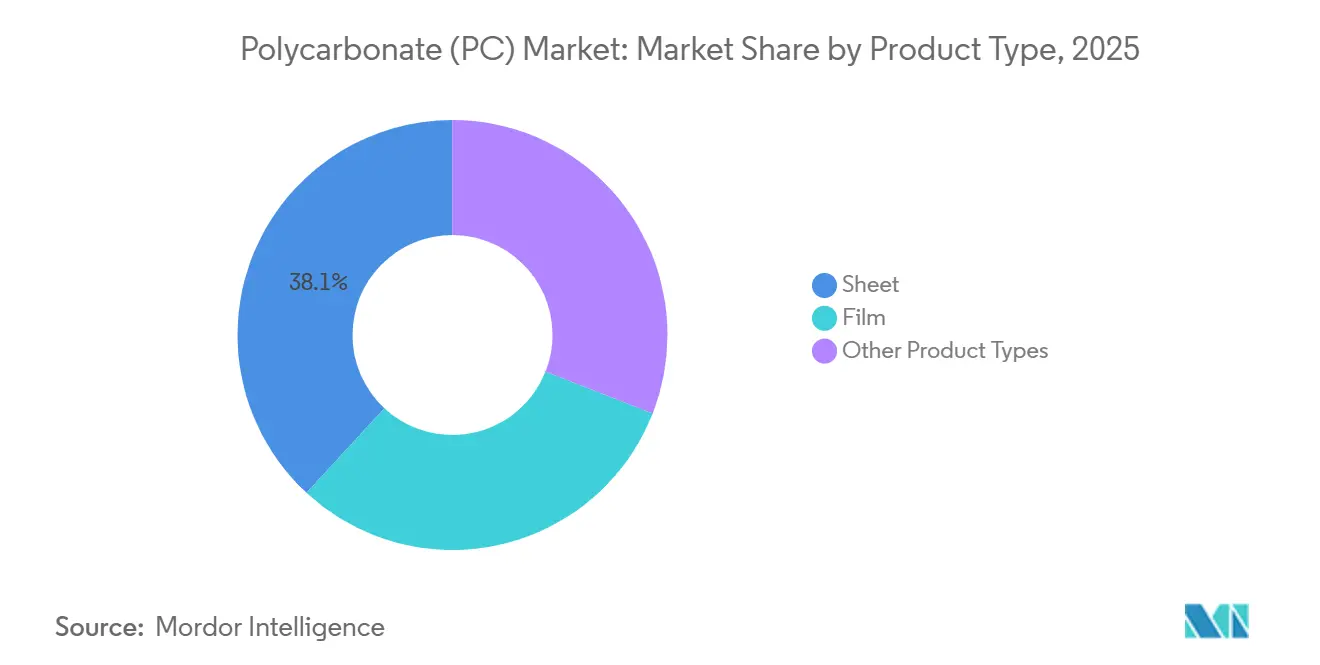

- Por tipo de producto, el segmento de láminas capturó el 38,11% del tamaño del mercado de Policarbonato en 2025; se proyecta que el segmento de películas se expanda a una CAGR del 7,28% de 2026 a 2031.

- Por geografía, la región Asia-Pacífico representó el 65,22% de la participación del mercado de Policarbonato en 2025; se prevé que crezca a una CAGR del 5,69% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Policarbonato (PC)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del acristalamiento ligero para vehículos eléctricos | +1.2% | Global, con concentración en China, UE, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de retardantes de llama en electrónica | +1.4% | Núcleo APAC (China, Corea del Sur, Japón), con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Auge de la difusión en óptica LED | +0.8% | Global, liderado por China e India en iluminación residencial/comercial | Mediano plazo (2-4 años) |

| Adopción de radomas para ondas milimétricas 5G | +0.6% | APAC (China, Corea del Sur), corredores urbanos de América del Norte | Largo plazo (≥ 4 años) |

| Mandato de fachadas ignífugas EU-CPR | +0.9% | UE-27, Reino Unido, con adopción temprana en Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Acristalamiento Ligero para Vehículos Eléctricos

En un esfuerzo por ampliar la autonomía de conducción, los fabricantes de automóviles están sustituyendo el vidrio templado por acristalamiento de policarbonato. Este cambio no solo reduce la masa de los componentes, sino que también mejora la autonomía de los automóviles eléctricos de tamaño mediano. Los grados de alto rendimiento, como el LEXAN EXL de SABIC, combinan sustratos estables a los rayos UV con recubrimientos duros resistentes a la abrasión, garantizando que los techos panorámicos permanezcan transparentes durante una década. La lámina Panlite de reflexión infrarroja de Teijin reduce el calor en el habitáculo, aliviando la carga sobre los sistemas de climatización y aumentando la autonomía del vehículo en climas más cálidos[1]"Láminas de Policarbonato Panlite," Teijin Limited, teijin.com. Con la estabilización de los costos de las baterías, los diseñadores están incorporando funciones como pantallas de visualización frontal, capas de amortiguación acústica y atenuación electrocrómica en el acristalamiento. Estas mejoras requieren películas de policarbonato multicapa con un control preciso de la birrefringencia. Esta creciente demanda ha incrementado el valor de los contratos para los mezcladores capaces de realizar coextrusión y recubrimiento en línea, poniendo de relieve una brecha de capacidad significativa que los productores de láminas de uso general encuentran difícil de abordar.

Aumento de la Demanda de Retardantes de Llama en Electrónica

A medida que las baterías de iones de litio continúan dominando los teléfonos inteligentes, los dispositivos portátiles y el hardware en la nube, las normas de seguridad contra incendios en las cadenas de suministro se han vuelto más estrictas. Gracias a los aditivos de base fosforada libres de halógenos, las carcasas de policarbonato pueden ahora obtener la certificación UL94 V-0 con tan solo 1,5 milímetros, manteniendo al mismo tiempo la resistencia al impacto y la fluidez en el molde[2]"Normas de Inflamabilidad UL 94," UL, ul.com. En 2024, Sumitomo Bakelite introdujo una película de policarbonato flexible con clasificación V-0 que puede soportar la soldadura por reflujo. Esta innovación permite a los fabricantes de teléfonos inteligentes simplificar los diseños de las placas base y aumentar el número de componentes. De manera similar, los proveedores de estaciones base están adoptando películas de baja pérdida para sus radomas de antena. Además, en cumplimiento de las normas IEC 62368-1, las carcasas retardantes de llama son ahora esenciales en fuentes de alimentación y paquetes de baterías. Estos avances simultáneos ponen de relieve una tendencia reforzadora que impulsa el mercado de policarbonato durante el período de pronóstico 2026–2031, incluso ante un exceso de oferta de resina de uso general.

Auge de la Difusión en Óptica LED

A medida que se acelera la transición global hacia las lámparas de estado sólido, los arquitectos y los fabricantes de equipos originales optan cada vez más por láminas de policarbonato ópticamente ajustadas. Estas láminas difunden hábilmente fuentes puntuales intensas, creando campos de luminancia uniformes. Con estructuras prismáticas moldeadas en sus superficies, redirigen los haces en ángulos programados, logrando una transmisión de luz impresionante al tiempo que minimizan eficazmente el deslumbramiento en los techos de los comercios. El difusor CRYLUX de Exolon, mejorado con nanopartículas de dióxido de titanio, eleva la reproducción cromática para cumplir con los estrictos estándares del Consorcio DesignLights. Desde la reconversión de almacenes, la modernización de aparcamientos y los invernaderos de cultivo hortícola, la preferencia por el policarbonato frente al vidrio es significativa. Esta preferencia se debe a su resistencia a la rotura, su menor peso y la facilidad de corte en obra. Además, los mezcladores especializados están innovando con películas multicapa que bloquean los rayos UV-C nocivos al tiempo que permiten la radiación fotosintéticamente activa. Este avance está ampliando los horizontes del mercado de policarbonato, particularmente en la agricultura en entornos controlados.

Adopción de Radomas para Ondas Milimétricas 5G

Las redes 5G urbanas recurren cada vez más a radomas compactos, que deben mantener las constantes dieléctricas por debajo de un umbral establecido y las tangentes de pérdida dentro de un rango aceptable, particularmente en el espectro de 24-39 GHz. El policarbonato no solo cumple con estos rigurosos estándares, sino que también presenta una notable ventaja de costo frente al PTFE y las cerámicas. El grado Makrolon TC de Covestro, conocido por su limitada absorción de humedad, garantiza la transparencia radioeléctrica incluso tras ciclos de envejecimiento exterior de -40 °C a +85 °C. En consonancia con esta tendencia, las especificaciones de licitación en la región Asia-Pacífico para 2025 exigían un PC estabilizado a los rayos UV que muestre un amarillamiento mínimo tras una exposición prolongada a QUV-A, eliminando efectivamente las resinas sin aditivos de la consideración. Con los operadores que integran cada vez más antenas en farolas y fachadas de edificios, la demanda de carcasas moldeadas por inyección con colores a medida se ha disparado, impulsando el crecimiento del mercado de policarbonato.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la materia prima BPA | -0.7% | Global, aguda en China y la UE debido al exceso de oferta de fenol | Corto plazo (≤ 2 años) |

| Transición hacia copoliésteres de base biológica | -0.5% | América del Norte, UE en contacto con alimentos y bienes de consumo | Mediano plazo (2-4 años) |

| Cuotas de reciclaje de circuito cerrado que presionan al PC virgen | -0.4% | UE, China, con programas piloto en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima BPA

Las fluctuaciones de precio del Bisfenol A (BPA), un componente clave en las materias primas del policarbonato, han hecho que los márgenes de resina sean particularmente sensibles. Para 2026, un exceso de oferta de fenol, combinado con una demanda tibia de resina en el mercado descendente, provocó una caída en los precios al contado del BPA en China. Esta caída de precios comprimió los márgenes de beneficio de los productores integrados. Mientras tanto, los productores europeos, ante el aumento de los costos de energía y disolventes clorados, optaron por detener sus líneas interfaciales para mantenimiento. Esta decisión redujo la disponibilidad de grados especiales, lo que llevó a los fabricantes de equipos originales de electrónica a explorar el doble abastecimiento. Además, un repunte en los precios del propileno provocó una contracción en el suministro de acetona. Este cambio alteró la relación de precios fenol-acetona, creando dificultades para los productores de policarbonato no integrados que se encontraron pagando una prima por la acetona al contado. Tales perturbaciones del mercado han llevado a los proveedores de nivel medio a contemplar la integración hacia atrás o a cambiar el enfoque hacia los nichos más rentables del mercado de policarbonato de especialidad.

Transición hacia Copoliésteres de Base Biológica y Cuotas de Circuito Cerrado

Los propietarios de marcas optan cada vez más por Tritan de Eastman y DURABIO de Mitsubishi como alternativas libres de BPA para botellas de hidratación, productos infantiles y electrodomésticos de cocina. Ambas alternativas ofrecen una claridad similar al vidrio, evitando las controversias en torno a la alteración endocrina. Cabe destacar que la incorporación de materia prima de isosorbida en DURABIO conduce a una reducción de las emisiones de CO2 de cuna a puerta. Esta reducción se alinea bien con los compromisos de reducción del Alcance 3 asumidos por los fabricantes de equipos originales de electrónica. A medida que se producen estos cambios, los reguladores de la UE y China están estableciendo cuotas de contenido reciclado. Por ejemplo, la UE ha fijado un objetivo de contenido reciclado en envases para 2030, una meta que supera con creces los límites actuales del reciclaje mecánico. En un movimiento significativo, la planta piloto de metanólisis de Covestro ha logrado altos rendimientos, reciclando con éxito PC posconsumo en BPA de grado virgen. Sin embargo, el éxito comercial de tales iniciativas depende en gran medida de los incentivos políticos, como los certificados de balance de masa. Sin un rápido aumento de la producción, la demanda de resina virgen en el mercado de policarbonato podría disminuir más rápido de lo previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Electrónica se Acelera por Delante de la Movilidad y la Construcción

En 2025, las aplicaciones eléctricas y electrónicas representaron el 37,78% del volumen del mercado de policarbonato, con proyecciones que prevén una tasa de crecimiento anual del 6,83% durante el período 2026–2031. Componentes clave como teléfonos inteligentes, estaciones base y bastidores de centros de datos dependen de películas UL94 V-0, protectores de batería y cubiertas de radoma. Estas aplicaciones requieren una combinación de resistencia al impacto y procesabilidad en paredes delgadas, lo que genera una demanda constante de compuestos retardantes de llama y dieléctricamente estables. Si bien el consumo automotriz fue reducido, el lanzamiento de cada nuevo vehículo eléctrico de batería registra un aumento en el uso de policarbonato moldeado. Este material encuentra aplicación en módulos de techo, lentes de iluminación y revestimientos interiores, impulsando el crecimiento incluso en mercados de vehículos maduros. En el ámbito de la construcción y edificación, las láminas de pared múltiple han sido durante mucho tiempo la opción preferida para claraboyas y techos de invernaderos. Sin embargo, los arquitectos favorecen cada vez más las fachadas de vidrio inteligente, que ofrecen capas fotovoltaicas integradas o sombreado dinámico. Esta tendencia está reduciendo gradualmente la participación de mercado que antes dominaban los extrusores de láminas en el sector del policarbonato.

Las categorías de cola larga demuestran una notable resiliencia. Las protecciones para maquinaria industrial y los difusores de carcasas LED se fabrican ahora con resinas de contenido reciclado. Si bien estas resinas pueden no cumplir con los estándares de grado óptico, extienden eficazmente la utilidad de la materia prima. Aunque el embalaje representa un segmento menor del mercado, existe una demanda pronunciada de policarbonato transparente de alta temperatura. Esta variante específica es vital para las bandejas de esterilización médica y los viales farmacéuticos reutilizables, dada su capacidad para soportar rigurosos ciclos de autoclave. La industria aeroespacial, conocida por su dinámica de bajo volumen pero alto margen, pone un énfasis inmenso en los estándares estrictos. Las ventanas de cabina y los divisores de cabina deben cumplir con las regulaciones de llama, humo y toxicidad de la FAA, un estándar que solo cumple un puñado de resinas. Esta rareza refuerza la posición de los proveedores establecidos. Un espectro de aplicaciones tan amplio sirve como amortiguador, protegiendo el mercado global de policarbonato de caídas repentinas en cualquier sector individual.

Por Tipo de Producto: Las Películas Reducen la Brecha con los Formatos de Lámina Dominantes

En 2025, los formatos de lámina mantuvieron una participación del 38,11% del volumen, aunque las variantes de película, con una CAGR del 7,28% durante el período de pronóstico 2026–2031, están orientando el mercado de policarbonato hacia sustratos más delgados. Las pantallas de visualización frontal para automóviles exigen películas de 100 micrones, enfatizando la necesidad de una dureza de lápiz 3H y una claridad óptica impecable. En contraste, los fabricantes de electrónica buscan rollos de menos de 75 micrones, que deben soportar 200.000 ciclos de plegado en teléfonos inteligentes de última generación. Cabe destacar que las líneas de película especializadas con recubrimientos antirreflejo y de resistencia a la abrasión en línea están logrando márgenes más altos que los extrusores de láminas de doble husillo tradicionales, lo que subraya una creciente brecha competitiva en el sector del policarbonato.

La demanda de láminas se mantiene estable, ya que los invernaderos comerciales, las paredes de barrera acústica y los paneles de claraboyas continúan dependiendo de estructuras nervadas de 4 a 16 milímetros para valores de aislamiento inferiores a 1 W/m²-K. Sin embargo, el crecimiento se inclina cada vez más hacia las películas flexibles. Estas películas desempeñan un papel crucial en aplicaciones como antenas conformadas, funciones de atenuación automática electrocrómica y capas de electrónica impresa. Además, si bien las ventas de pellets para moldeo por inyección dominan el panorama del policarbonato, sirven principalmente para carcasas de lámparas intrincadas, carcasas de dispositivos médicos y protecciones de maquinaria, priorizando la resistencia sobre la claridad óptica. Esta diversificación de productos evita que un solo formato monopolice el futuro del mercado de policarbonato, distribuyendo el riesgo pero también moderando las economías de escala para los artículos de uso general.

Análisis Geográfico

En 2025, la región Asia-Pacífico lideró el mercado global de policarbonato, capturando el 65,22% del volumen. Las proyecciones prevén una CAGR constante del 5,69% para la región durante el período 2026–2031. China emergió como un actor clave, representando casi la mitad de la demanda regional. El país contaba con plantas de fase fundida con capacidades sustanciales. Estas instalaciones aseguraron la materia prima a través de líneas de fenol-acetona propias y establecieron un sólido canal de exportación, enviando principalmente láminas y películas excedentes al Sudeste Asiático. Al mismo tiempo, Japón y Corea del Sur reforzaron sus capacidades premium, centrándose en resinas especializadas —ópticas, de atribución biológica y de ultra baja volatilidad—. Estas ofertas premium encontraron mercado en los sectores de electrónica y automotriz de Nivel 1 en toda la región.

América del Norte y Europa, en conjunto, representaron una porción significativa del consumo de 2025. En los Estados Unidos, las resinas de grado automotriz procedían principalmente de plantas nacionales en Texas e Indiana. Además, los mezcladores de nicho en Minnesota y Ohio desarrollaron mezclas especializadas para los sectores médico y aeroespacial, obteniendo aprobaciones de la FDA y la FAA. En Europa, la demanda se concentraba principalmente en Alemania, Francia e Italia. Sin embargo, la implementación de las regulaciones del Pasaporte Digital de Producto y las clasificaciones de fuego Euroclass elevaron los costos de cumplimiento. Este desarrollo benefició inadvertidamente a los productores integrados más grandes, mientras que los extrusores más pequeños, que carecían de un sólido marco de trazabilidad, enfrentaron dificultades.

América del Sur, junto con Oriente Medio y África, contribuyó a la demanda global pero experimentó una tasa de crecimiento más rápida, impulsada por la expansión de proyectos de infraestructura, la agricultura en invernaderos y el ensamblaje automotriz. Las resinas brasileñas provenían de unidades de mezcla locales en São Paulo, con importaciones adicionales de Asia. En Arabia Saudita, los megaproyectos favorecieron las láminas de pared múltiple estabilizadas a los rayos UV para techos de estadios y centros de transporte ferroviario. Mientras tanto, el mercado africano aún estaba en sus inicios. Sudáfrica y Nigeria adquirían acristalamiento protegido contra los rayos UV para la agricultura. Sin embargo, obstáculos como las fluctuaciones cambiarias y la tentación de alternativas acrílicas más económicas moderaron el crecimiento rápido.

Panorama Competitivo

El mercado de Policarbonato (PC) está moderadamente consolidado. Las inversiones en espacios en blanco están aumentando en el campo de la despolimerización química. En la actualidad, los productores son reacios a respaldar una línea comercial debido a la necesidad de políticas más claras. Además, la experiencia en herramientas está emergiendo como una ventaja crítica. Los proveedores competentes en procesos simultáneos de extrusión-recubrimiento para películas ópticas están logrando márgenes de beneficio más altos. Al integrar capas antirayado y conductoras en un solo paso, están reduciendo significativamente los tiempos de ciclo de los clientes. Esta sofisticación avanzada del proceso no solo fortalece la posición de los líderes tecnológicos, sino que también crea barreras de entrada sustanciales para los nuevos participantes del mercado, garantizando ganancias estables incluso cuando los márgenes de los productos de uso general se ajustan.

Líderes de la Industria de Policarbonato (PC)

Covestro AG

SABIC

LOTTE Chemical Corporation

Mitsubishi Chemical Group Corporation

TEIJIN LIMITED

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Haldia Petrochemicals Ltd., un productor petroquímico en India, presentó su plan para establecer una instalación de producción de policarbonato en Bengala Occidental, respaldado por una inversión de 1.000 millones de USD. Al optar por utilizar el terreno disponible en su actual sitio de Haldia, la empresa subraya su movimiento estratégico hacia una mayor diversificación en el sector químico descendente.

- Enero de 2025: Covestro AG anunció la canalización de una inversión de bajo triple dígito en millones de euros en su sitio de Hebron en los Estados Unidos. La empresa planea desarrollar varias nuevas líneas de producción y reforzar la infraestructura para producir compuestos y mezclas de policarbonato a medida.

Alcance del Informe del Mercado Global de Policarbonato (PC)

El Policarbonato (PC) se define como un termoplástico de ingeniería amorfo ligero, duradero y de alto rendimiento, caracterizado por una resistencia al impacto excepcional, una alta claridad óptica similar al vidrio y una resistencia al calor de hasta 140 °C. Es dimensionalmente estable, fácilmente moldeable y ampliamente utilizado en equipos de seguridad, componentes automotrices y electrónica.

El mercado de policarbonato está segmentado por industria de usuario final, tipo de producto y geografía. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, eléctrica y electrónica, industrial y maquinaria, embalaje y otras industrias de usuario final. Por tipo de producto, el mercado está segmentado en lámina, película y otros tipos de producto. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del volumen (Toneladas).

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuario Final |

| Lámina |

| Película |

| Otros Tipos de Producto |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrica y Electrónica | ||

| Industrial y Maquinaria | ||

| Embalaje | ||

| Otras Industrias de Usuario Final | ||

| Por Tipo de Producto | Lámina | |

| Película | ||

| Otros Tipos de Producto | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica y Otros son las industrias de usuario final consideradas en el mercado de policarbonato.

- Resina - En el alcance del estudio se considera la resina de policarbonato virgen en sus formas primarias, como polvo, gránulo, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas sintéticas formadoras de fibras que se convierten en hilos y monofilamentos. Estas fibras poseen una excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o un envase de tereftalato de polietileno (PET). |

| Mezcla de plásticos | La mezcla consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado ni desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción