Tamaño y participación del mercado de policarbonato (PC) en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

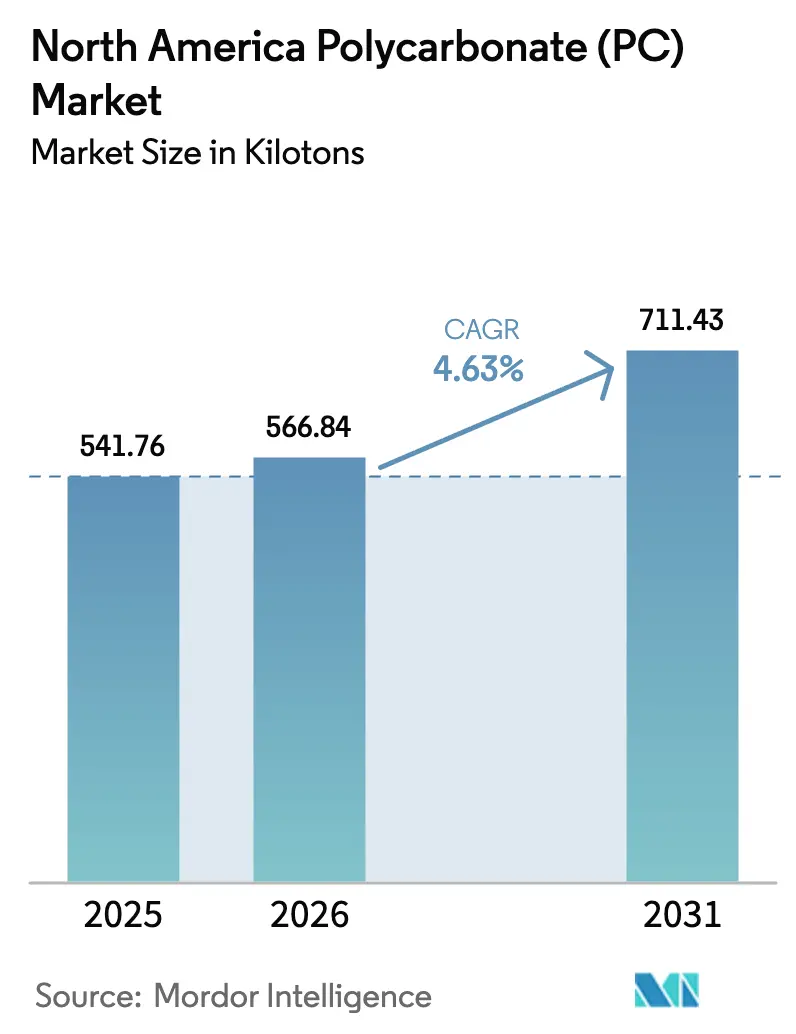

| Tamaño del mercado en el año base (2025) | 541.76 kilotones |

| Volumen del Mercado (2026) | 566.84 kilotones |

| Volumen del Mercado (2031) | 711.43 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de policarbonato (PC) en América del Norte por Mordor Intelligence

El tamaño del mercado de policarbonato en América del Norte en 2026 se estima en 566,84 kilotones, con un crecimiento desde el valor de 2025 de 541,76 kilotones, con proyecciones para 2031 que muestran 711,43 kilotones, creciendo a una CAGR del 4,63% durante 2026-2031. Esta trayectoria indica que el tamaño del mercado de policarbonato en América del Norte se beneficia de un giro estructural hacia la reducción de peso en los vehículos eléctricos (EV), la aceleración del despliegue de infraestructura 5G y la relocalización de la fabricación avanzada. Los proveedores que dominan los grados especiales capaces de soportar temperaturas más altas, ofrecer claridad óptica e incorporar materias primas recicladas están captando una demanda desproporcionada. La rápida comercialización de resinas químicamente recicladas a lo largo de la Costa del Golfo de Estados Unidos ilustra cómo las materias primas de economía circular pueden compensar las fluctuaciones de precios del bisfenol A (BPA) y al mismo tiempo mejorar los perfiles de sostenibilidad. Estados Unidos sigue siendo el ancla del consumo gracias a los fabricantes de equipos originales (OEM) automotrices consolidados, mientras que la creciente base de ensamblaje de EV en México está redefiniendo las cadenas de suministro regionales. La creciente preferencia por las formulaciones ignífugas libres de PFAS diferencia aún más a los proveedores capaces de cumplir con los parámetros regulatorios emergentes.

Conclusiones clave del informe

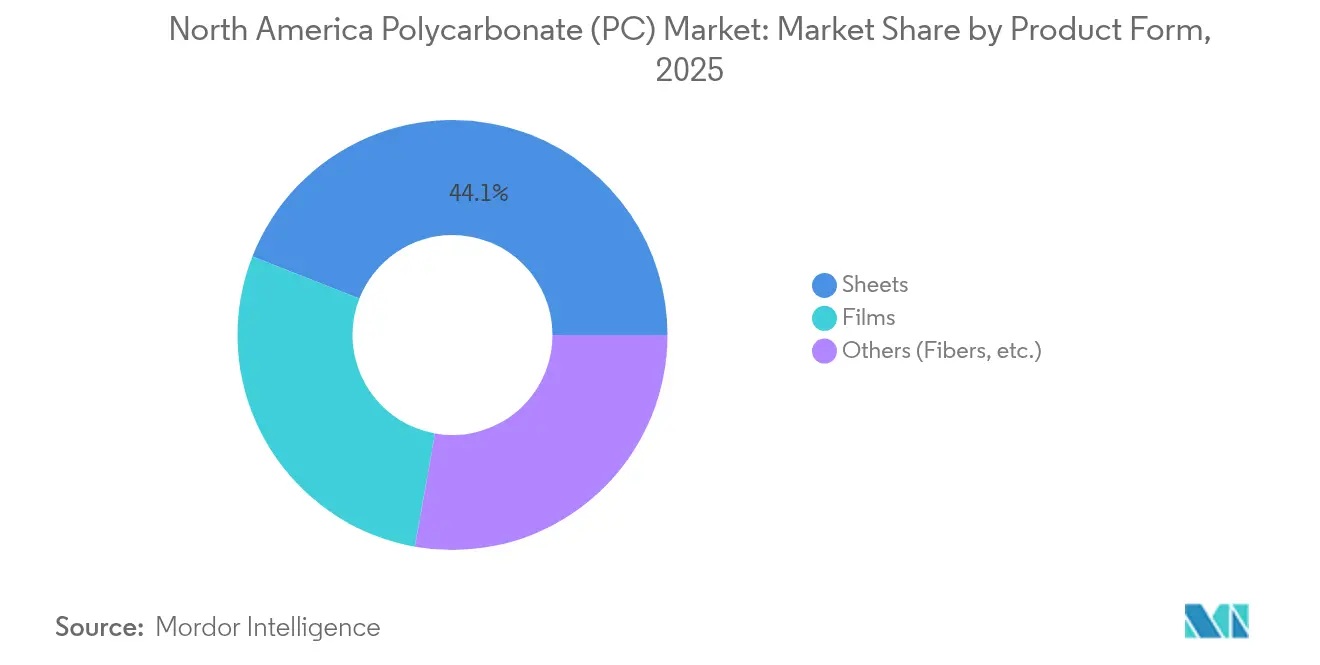

- Por forma del producto, las láminas representaron el 44,05% de la participación del mercado de policarbonato en América del Norte en 2025. Se proyecta que las películas registren la CAGR más rápida del 5,52% hasta 2031.

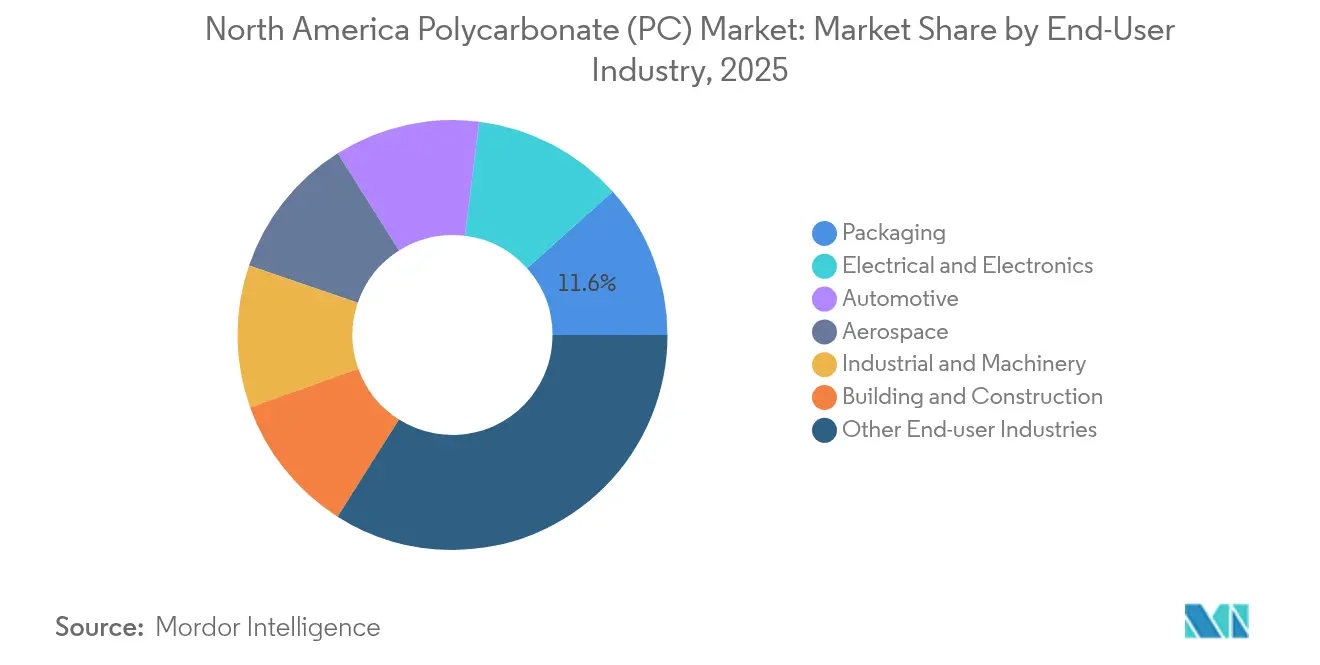

- Por industria de usuario final, otras industrias de usuario final representaron el 33,98% de la participación del mercado de policarbonato en América del Norte en 2025, mientras que se espera que las aplicaciones eléctricas y electrónicas registren la CAGR más alta del 6,35% hasta 2031.

- Por geografía, Estados Unidos lideró con una participación de volumen del 69,55% en 2025, mientras que se pronostica que México registre la CAGR de crecimiento más rápido del 6,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de policarbonato (PC) en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de reducción de peso en EV y vehículos autónomos | +1.20% | Estados Unidos y México | Mediano plazo (2-4 años) |

| Proliferación de electrónica de alta velocidad 5G e IoT | +1.10% | A escala regional | Corto plazo (≤ 2 años) |

| Expansión de invernaderos y acristalamiento para construcción inteligente | +0.80% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Adopción rápida de policarbonato de grado alimentario y libre de BPA en embalaje | +0.60% | A escala regional | Mediano plazo (2-4 años) |

| Comercialización de resinas de policarbonato recicladas químicamente (Costa del Golfo de EE. UU.) | +0.70% | Región de la Costa del Golfo de Estados Unidos, con repercusión en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de reducción de peso en EV y vehículos autónomos

Cada automóvil eléctrico de batería fabricado en América del Norte contiene casi 22 libras de policarbonato, un 15% más que un vehículo convencional de combustión interna típico, porque el material ahora aparece en carcasas de baterías, cubiertas de puertos de carga y módulos de sensores lidar. La reducción de peso mejora la autonomía de conducción, mientras que el policarbonato de grado óptico mantiene las lentes de los sensores transparentes en condiciones climáticas adversas. Las instalaciones planificadas, como la planta de baterías de alta tensión de BMW en San Luis Potosí, amplían los corredores de demanda al sur de la frontera estadounidense. Los proveedores que ofrecen resinas de baja deformación y estabilidad ultravioleta están en posición de asegurar acuerdos de abastecimiento plurianuales tanto con fabricantes de EV consolidados como con nuevas empresas emergentes. Los largos tiempos de diseño típicos de las plataformas automotrices consolidan los volúmenes y respaldan una fijación de precios estable. A medida que aumentan los niveles de autonomía, los proveedores de primer nivel especifican grados de mayor claridad que resisten el amarillamiento bajo exposición continua al lidar, lo que refuerza la ventaja competitiva de los productores totalmente integrados que pueden adaptar las propiedades ópticas a nivel de cadena polimérica.

Proliferación de electrónica de alta velocidad 5G e IoT

El despliegue de estaciones base 5G y nodos de computación en el borde acelera la demanda de carcasas de policarbonato capaces de disipar el calor y bloquear la interferencia electromagnética, cumpliendo al mismo tiempo los requisitos UL94 V-0 en paredes delgadas. Los dispositivos IoT miniaturizados añaden volumen incremental a través de cajas de relojes, centros de hogar inteligente y dispositivos médicos portátiles que necesitan recintos resistentes a los productos químicos y moldeables con precisión. Los bastidores de servidores utilizados en centros de datos de borde móvil ahora incorporan paneles de policarbonato que combinan rigidez estructural y ahorro de peso, lo que facilita el mantenimiento en sitios urbanos restringidos. Los proveedores que incorporan rellenos conductores sin comprometer la translucidez obtienen precios premium en cubiertas de antenas de alta frecuencia. Dado el rápido envejecimiento del hardware de telecomunicaciones, las líneas de compounding que prometen tiempos de entrega más cortos y consistencia lote a lote alcanzan el estatus de proveedor preferido, particularmente para los fabricantes por contrato en Texas y Ontario.

Expansión de invernaderos y acristalamiento para construcción inteligente

Los operadores de invernaderos que adoptan paneles de policarbonato de doble pared reducen el consumo energético de calefacción hasta en un 30% en comparación con el vidrio de un solo panel, liberando presupuestos operativos para mejoras de automatización. Los constructores de oficinas inteligentes y granjas verticales eligen tragaluces de policarbonato que integran tiras fotovoltaicas, combinando la iluminación natural con la generación de energía en el sitio. La resistencia al impacto superior al vidrio templado mejora la seguridad en zonas de vientos fuertes a lo largo de la Costa del Golfo. Las láminas de policarbonato con sensores incorporados monitorean la transmitancia ultravioleta y accionan automáticamente la ventilación o el sombreado. En Canadá, los arquitectos especifican laminados de policarbonato con absorción infrarroja para cumplir con los códigos de edificación de cero emisiones netas sin comprometer la luz natural. Estas funciones emergentes desplazan la demanda de láminas de uso general hacia coextrusiones multicapa, elevando los precios de venta promedio y los márgenes en todo el mercado de policarbonato en América del Norte.

Adopción rápida de policarbonato de grado alimentario y libre de BPA en embalaje

La Administración de Alimentos y Medicamentos ha ampliado su escrutinio sobre la exposición al BPA en los envases reutilizables, lo que impulsa a los propietarios de marcas a insistir en el policarbonato de monómero alternativo que ofrece claridad y resistencia equivalentes[1]Administración de Alimentos y Medicamentos, "Bisfenol A (BPA): Uso en aplicaciones de contacto con alimentos," fda.gov . Los avances en el reciclaje químico permiten el suministro en circuito cerrado de grados de contacto con alimentos, reduciendo la dependencia del BPA virgen y disminuyendo las emisiones del ciclo de vida. Los fabricantes de bebidas deportivas ahora prefieren resinas libres de BPA de sustitución directa para evitar el cambio a copoliésteres menos duraderos. Los programas piloto de estaciones de recarga en toda California han elevado la demanda de botellas de policarbonato resistentes al lavavajillas que sobreviven 100 ciclos de lavado sin agrietarse por tensión. Los productores con formulaciones internas de estabilizadores a la hidrólisis se diferencian en este segmento de alta visibilidad, que influye en la percepción del consumidor sobre la seguridad de los polímeros.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escrutinio regulatorio sobre la exposición al bisfenol A | -0.90% | A escala regional | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la materia prima (BPA) | -0.70% | A escala regional | Mediano plazo (2-4 años) |

| Eliminación progresiva de PFAS que obliga a la recalificación de grados ignífugos | -1.00% | Impulsado por la regulación en América del Norte, con implicaciones globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio sobre la exposición al bisfenol A

Las agencias de seguridad a ambos lados del Atlántico cuestionan ahora los límites de migración del BPA, lo que plantea la perspectiva de umbrales más estrictos en Estados Unidos que podrían obligar a reformulaciones costosas[2]Autoridad Europea de Seguridad Alimentaria, "Bisfenol A: la EFSA actualiza la evaluación de riesgos," efsa.europa.eu. Los envasadores de productos para el cuidado de bebés enfrentan riesgos reputacionales que fomentan el cambio a polímeros alternativos, reduciendo el crecimiento del volumen de base. Los productores que invierten en rutas sin BPA deben validar la equivalencia mecánica y obtener la aprobación regulatoria, un proceso que extiende los ciclos de desarrollo. Los convertidores medianos que carecen de capacidades de ensayo internas pueden aplazar las actualizaciones de capital, ralentizando temporalmente la adopción en el mercado final. Incluso donde es improbable que se produzcan prohibiciones, los minoristas están adoptando políticas de abastecimiento preventivo que favorecen los grados libres de BPA, lo que redefine los patrones de demanda hacia ofertas premium, pero también comprime los volúmenes de productos heredados.

Volatilidad del precio de la materia prima (BPA)

La limitada capacidad de BPA en América del Norte y la dependencia de las materias primas de cumeno exponen a los fabricantes de policarbonato a fuertes fluctuaciones de costos cuando el suministro de fenol o acetona se contrae. Los huracanes a lo largo de la Costa del Golfo interrumpen periódicamente las operaciones aguas arriba, lo que obliga a realizar compras en el mercado spot que erosionan los márgenes. Los clientes con contratos en los segmentos automotriz y de construcción requieren precios estables para comprometerse con programas plurianuales, por lo que la volatilidad arriesga la retirada de ofertas. Los productores integrados amortiguan los impactos con unidades de BPA cautivas, mientras que los compounders en régimen de maquila dependen de traslados basados en índices que se retrasan con respecto a las fluctuaciones en tiempo real. Estas dinámicas intensifican la competencia por posiciones seguras de materias primas y podrían disuadir a los nuevos participantes que carezcan de integración hacia atrás.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma del producto: las láminas siguen siendo el ancla de volumen mientras las películas se aceleran

Las láminas mantuvieron una participación del 44,05% en el mercado de policarbonato en América del Norte en 2025, impulsadas por el acristalamiento en construcción, las protecciones de maquinaria y las barreras de seguridad que exigen resistencia al impacto en formatos de gran tamaño. La escala consolidada del segmento asegura el rendimiento de base para las líneas de extrusión, mientras que la especificación en los códigos de construcción sostiene la demanda de reemplazo. Sin embargo, las películas avanzan a una CAGR del 5,52% hasta 2031 a medida que la electrónica flexible y el embalaje de alta barrera ganan terreno. Las películas coextruidas multicapa de apenas 25 micras de espesor permiten pantallas plegables y blísteres médicos, canales donde el valor por kilogramo supera al de las láminas. Los fabricantes que adaptan sus líneas para la limpieza de grado óptico capturan pedidos de ensambladores de pantallas en Ohio y Baja California. En contraste, la categoría de otros, que engloba polvos y filamentos, sigue siendo un nicho, pero se beneficia de la adopción de la fabricación aditiva en interiores aeroespaciales, donde los polvos ignífugos reducen el peso de las piezas en un 60%.

El tamaño del mercado de policarbonato en América del Norte vinculado a los volúmenes de láminas seguirá aumentando a medida que los recursos de infraestructura fluyan hacia la renovación de instalaciones públicas con paneles resistentes a explosiones. Sin embargo, las películas proporcionan un potencial estratégico adicional porque cada generación sucesiva de dispositivos móviles especifica tolerancias más estrictas y calibres más delgados. Como resultado, los proveedores que equilibran las líneas de láminas de alto rendimiento con activos de películas coladas en solventes o en bastidor de estiramiento diversifican los ingresos sin una exposición excesiva a los ciclos cíclicos de la construcción. Los premios de precio sobre las películas recubiertas antivaho y antiarañazos mejoran los márgenes y compensan parcialmente las fluctuaciones del costo del BPA.

Por industria de usuario final: la electrónica lidera el crecimiento futuro, la demanda diversificada modera los riesgos

El sector eléctrico y electrónico registró la perspectiva de CAGR más rápida del 6,35% a medida que los despliegues de pequeñas celdas 5G y los servidores de borde multiplican los recuentos de componentes que requieren carcasas ignífugas y dimensionalmente estables. Se espera que la participación del mercado de policarbonato en América del Norte vinculada a este segmento aumente de forma constante porque cada unidad de antena incorpora hasta 2,5 kilogramos de policarbonato especial. Mientras tanto, el grupo de otras industrias de usuario final mantuvo la mayor participación individual del 33,98% en 2025, lo que pone de relieve la adaptabilidad del material en dispositivos médicos, cascos deportivos y visores industriales. La demanda automotriz se está recuperando a medida que los volúmenes de EV superan los 2 millones de unidades en toda la región, impulsando las lentes de iluminación interior y las cubiertas de módulos de baterías.

Los usuarios del sector de embalaje están migrando hacia envases reutilizables resistentes al lavavajillas que reducen los residuos de un solo uso, una tendencia que se alinea con los compromisos de materias primas de reciclaje químico de los grandes productores de resinas. Los clientes de construcción y edificación valoran la cubierta de policarbonato que soporta granizos mejor que la fibra de vidrio, a la vez que admite luz natural que reduce las necesidades de electricidad durante el día. La adopción aeroespacial se beneficia de los grados que cumplen con la densidad de humo y que reducen 1 libra por pasajero en los interiores de aviones de fuselaje ancho, lo que se traduce en sustanciales ahorros de combustible a lo largo de los 25 años de vida de una aeronave. Este perfil de demanda diversificado reduce la ciclicidad en toda la industria de policarbonato en América del Norte y posiciona a los proveedores integrados para equilibrar las carteras de pedidos durante las recesiones en cualquier segmento vertical individual.

Análisis geográfico

Estados Unidos representó el 69,55% del consumo regional en 2025, anclado por una red de suministro automotriz madura en el Medio Oeste y clústeres de electrónica en expansión en el Sureste. La ampliación de capacidad de Covestro AG en Ohio, programada para entrar en operación en 2026, refuerza la autosuficiencia doméstica y apoya los pilotos de reciclaje avanzado a lo largo de la Costa del Golfo que recuperan botellas de enfriadores de agua de policarbonato posconsumo en resina de contacto con alimentos. Los incentivos de inversión federal para la fabricación de semiconductores impulsan aún más la demanda de películas y compuestos a medida que los equipos de salas limpias especifican paneles de policarbonato disipadores de estática.

Canadá se beneficia de normas de seguridad armonizadas y aprovecha los mandatos de energía renovable que impulsan la demanda de acristalamiento fotovoltaico integrado en edificios utilizando capas de policarbonato transmisoras de luz. Los fabricantes de equipos originales (OEM) de equipos de minería en Ontario piden tolvas resistentes al impacto y protecciones, aplicaciones donde la sustitución de metales reduce el tiempo de inactividad causado por abolladuras o corrosión. La logística ferroviaria transfronteriza permite el envío eficiente de pellets a granel desde plantas en Estados Unidos hacia convertidores canadienses, minimizando los costos de inventario.

México, aunque menor en volumen absoluto, está emergiendo como un nodo indispensable del mercado de policarbonato en América del Norte. Las líneas de ensamblaje de EV de nueva construcción en Nuevo León y Coahuila están atrayendo a los proveedores de componentes hacia parques industriales adyacentes, creando una demanda localizada de grados especiales utilizados en recintos de baterías y carcasas de lidar. Las disposiciones de libre comercio en el marco del T-MEC garantizan flujos de resina libres de aranceles, mientras que los diferenciales salariales preservan la competitividad en costos. A medida que los OEM globales localizan las cadenas de suministro para amortiguar los impactos geopolíticos, los convertidores mexicanos ganan participación en aplicaciones de alto valor que antes se importaban de Asia. Los compromisos gubernamentales con la energía renovable y los programas de agricultura inteligente también fomentan el uso de películas de policarbonato en sensores de riego por goteo y paneles de invernadero, apuntalando la demanda no automotriz.

Panorama competitivo

El mercado de policarbonato en América del Norte exhibe una concentración altamente consolidada. Covestro AG prioriza los polímeros especiales de grado médico y óptico y está profundizando su apuesta por las alianzas de reciclaje químico para asegurar materias primas posconsumo. SABIC ha lanzado resinas de copolímero que ofrecen una resistencia química 20 veces mayor, orientadas a los colectores de refrigerante de vehículos eléctricos de batería. Trinseo lanzó formulaciones libres de PFAS antes de los plazos regulatorios, ofreciendo a los fabricantes de electrodomésticos una opción de sustitución directa que elimina los aditivos fluorados sin necesidad de cambios en los moldes.

Los productores integrados disfrutan de ventajas en materias primas gracias a las unidades de BPA cautivas que amortiguan los impactos del mercado spot, mientras que los compounders dependen de la agilidad en la formulación para ganar pedidos de nicho que requieren colores personalizados, funciones antiestáticas o certificación de contenido biológico. Las colaboraciones con OEM de impresión 3D permiten a las empresas de resinas posicionar nuevos grados en polvo para prototipos aeroespaciales y médicos, creando vías para el crecimiento de alto margen fuera de la extrusión e inyección tradicionales. Los actores que carecen de credenciales de sostenibilidad corren el riesgo de ser excluidos por los OEM que persiguen objetivos de emisiones basados en la ciencia.

La dinámica competitiva pivota, por tanto, hacia la intensidad de I+D y la resiliencia de la cadena de suministro por encima del volumen de producción bruto. Los primeros en adoptar esquemas de recolección en circuito cerrado aseguran flujos posconsumo esenciales para los grados de contenido reciclado premium que exigen sobreprecios superiores al 30%. Las asociaciones con fabricantes de herramientas y empresas de automatización acortan los ciclos de calificación, añadiendo ingresos por servicios y profundizando la fidelización de los clientes. En conjunto, estos cambios favorecen a los actores consolidados con músculo financiero y amplitud técnica, elevando las barreras de entrada para los nuevos participantes.

Líderes de la industria de policarbonato (PC) en América del Norte

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

SABIC

Trinseo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Covestro AG ha anunciado la expansión de sus líneas de producción de policarbonato en Ohio, Estados Unidos. Este desarrollo permite a la empresa atender la creciente demanda de materiales de policarbonato especializados, al tiempo que refuerza su posición como proveedor líder en América del Norte. Se espera que las instalaciones ampliadas estén completamente operativas a finales de 2026.

- Enero de 2024: SABIC ha introducido sus nuevas resinas de copolímero de policarbonato (PC) LNP ELCRES CXL, que ofrecen una resistencia química excepcional. Estos materiales avanzados están diseñados para atender a clientes en los sectores de movilidad, electrónica, industrial e infraestructura.

Alcance del informe del mercado de policarbonato (PC) en América del Norte

Aeroespacial, automotriz, construcción y edificación, eléctrico y electrónico, industrial y maquinaria, embalaje se incluyen como segmentos por industria de usuario final. Canadá, México, Estados Unidos se incluyen como segmentos por país.| Láminas |

| Películas |

| Otros (fibras, etc.) |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrico y electrónico |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Estados Unidos |

| Canadá |

| México |

| Por forma del producto | Láminas |

| Películas | |

| Otros (fibras, etc.) | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Eléctrico y electrónico | |

| Industrial y maquinaria | |

| Embalaje | |

| Otras industrias de usuario final | |

| Por geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Industria de usuario final - Construcción y edificación, embalaje, automotriz, aeroespacial, maquinaria industrial, eléctrico y electrónico, y otros son las industrias de usuario final consideradas en el mercado de policarbonato.

- Resina - En el alcance del estudio se considera la resina de policarbonato virgen en sus formas primarias, como polvo, gránulo, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interiores. El material también puede utilizarse en aplicaciones de exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una resina/mezcla de color predefinida. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero basado en fluorocarburos con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a los solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para obtener la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas moldeadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se moldea por soplado en una botella o envase de tereftalato de polietileno (PET). |

| Compounding de plásticos | El compounding consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdels, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consiste en estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico virgen | Es una forma básica de plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (de la industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura, junto con aportaciones de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un modelo de mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados entre distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción