Tamaño y Participación del Mercado de Maíz de Asia-Pacífico

Análisis del Mercado de Maíz de Asia-Pacífico por Mordor Intelligence

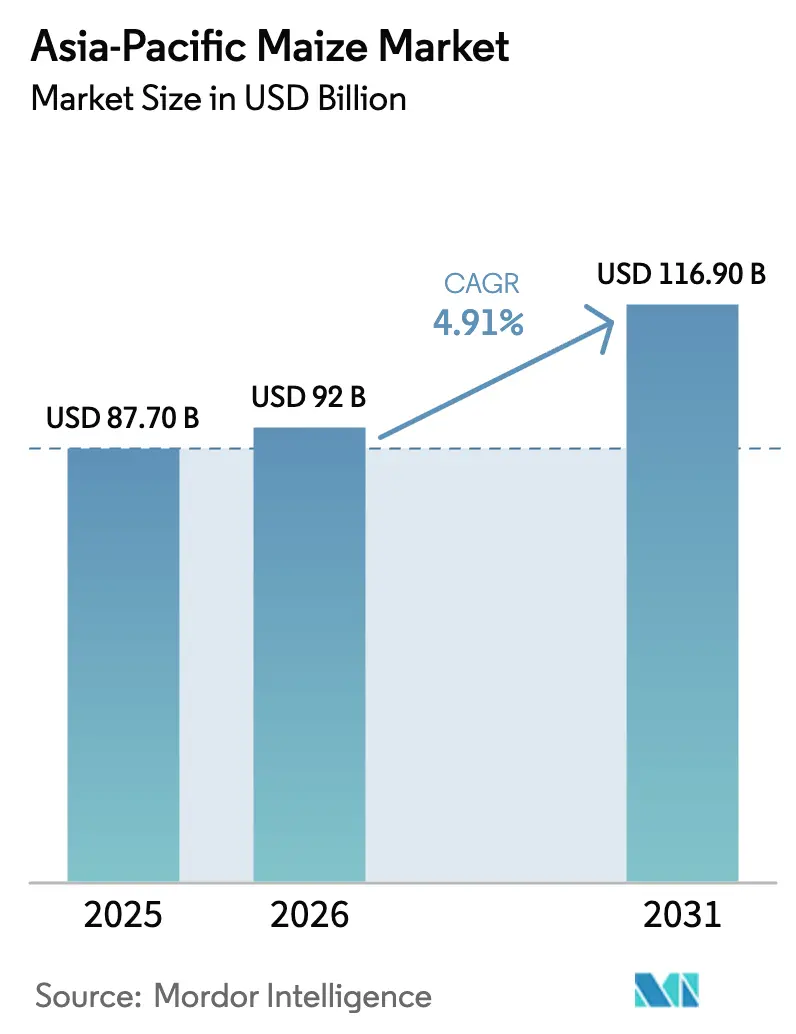

Se proyecta que el mercado de maíz de Asia-Pacífico crecerá de USD 87,70 mil millones en 2025 a USD 92,00 mil millones en 2026, y se prevé que alcance USD 116,90 mil millones para 2031, con una CAGR del 4,91% durante 2026-2031. La intensificación del uso en piensos en avicultura y acuicultura sigue siendo el principal impulsor estructural, reforzado por las adiciones de capacidad de procesamiento profundo en China y el Sudeste Asiático que elevan el rendimiento de almidón y edulcorantes y amplían los grupos de valor aguas abajo. La política de mezcla de etanol de India continúa reasignando grano hacia combustible en distritos prioritarios, lo que sostiene los precios en puerta de finca, fomenta el área sembrada y reconfigura los flujos comerciales [2]Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Alimentos Procesados, "Panel Mensual – Maíz," APEDA, apeda.gov.in. Las empresas procesadoras están invirtiendo en tasas de operación más altas a medida que la rentabilidad mejoró a finales de 2025, lo que amplía la demanda industrial de almidones, edulcorantes y aminoácidos derivados del maíz en China [1]Administración Nacional de Reservas Alimentarias y Estratégicas, "Progreso Acelerado, Precios en Alza - Ventas del Mercado de Maíz en Auge," Administración Nacional de Reservas Alimentarias y Estratégicas, lswz.gov.cn. Las señales de política y regulación en torno a la eficiencia de los piensos y el ahorro de granos en los grandes mercados consumidores también influyen en las fórmulas de raciones y sostienen la resiliencia del mercado de maíz de Asia-Pacífico a lo largo de los ciclos.

Conclusiones Clave del Informe

Por geografía, China representó el 66,0% del tamaño del mercado de maíz de Asia-Pacífico en 2025, mientras que se proyecta que India crecerá a una CAGR del 6,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Maíz de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la demanda de piensos del sector avícola, acuícola y lácteo | +1.8% | Global, con crecimiento central en China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de la capacidad de procesamiento profundo industrial de maíz en China y el Sudeste Asiático | +1.2% | China (primario), Indonesia, Tailandia y Vietnam | Largo plazo (≥ 4 años) |

| Demanda de la política de mezcla de etanol de India para etanol a base de grano | +0.9% | Nacional (India), con ganancias tempranas en Maharashtra, Karnataka y Uttar Pradesh | Corto plazo (≤ 2 años) |

| Adopción de semillas híbridas y mecanización que mejoran los rendimientos en el Sur y Sudeste Asiático | +0.7% | India, Indonesia y Filipinas, con efectos secundarios en Myanmar y Camboya | Mediano plazo (2-4 años) |

| Facilitación del comercio y ajustes arancelarios bajo la RCEP que benefician a los derivados del maíz | +0.2% | Signatarios de la Asociación Económica Integral Regional (RCEP) (la Asociación de Naciones del Sudeste Asiático (ASEAN)), China, Japón, Corea del Sur, Australia y Nueva Zelanda) | Largo plazo (≥ 4 años) |

| Diversificación de las formulaciones de piensos que aumenta la inclusión de maíz donde es competitivo | +0.1% | China, Vietnam y Tailandia, y mercados secundarios en el Sur de Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la demanda de piensos del sector avícola, acuícola y lácteo

La absorción de maíz para piensos en China alcanzó 193,5 millones de toneladas métricas en el año comercial 2025/26, lo que ancló la demanda base a pesar de los períodos de presión sobre la rentabilidad de los criadores durante finales de 2025. Los inventarios de ganado y aves de corral se mantuvieron elevados a finales de 2025, lo que respaldó el uso constante de piensos compuestos y sostuvo la inclusión de maíz en las formulaciones de menor costo. Los segmentos avícola y ganadero de India absorbieron conjuntamente grandes volúmenes de maíz en 2024-25, con paneles oficiales que muestran una demanda sostenida de integradores avícolas y programas de raciones para ganado lechero en clústeres clave. La alimentación en acuicultura se está expandiendo en Vietnam a medida que aumentan las densidades de siembra en cuencas prioritarias y los integradores escalan fórmulas de mayor rendimiento para camarones y peces de aleta. Los líderes corporativos en piensos han añadido capacidad y trazabilidad digital en los últimos años, con Charoen Pokphand Foods operando una importante fabricación regional de piensos y manteniendo un abastecimiento de maíz 100% trazable verificado para Tailandia, lo que refuerza los estándares de adquisición en todo el mercado de maíz de Asia-Pacífico. Los programas de política en los grandes mercados consumidores promueven acciones de ahorro de granos y nutrición de precisión, que en conjunto sostienen el uso disciplinado del maíz mientras protegen los objetivos de eficiencia en piensos dentro del mercado de maíz de Asia-Pacífico.

Expansión de la capacidad de procesamiento profundo industrial de maíz en China y el Sudeste Asiático

Se proyecta que el sistema de almidón de maíz y procesamiento profundo de China operará con una capacidad instalada que supera los 125 millones de toneladas métricas para 2025. Se proyecta que el rendimiento y las tasas de operación mejorarán, respaldados por mejores márgenes hacia finales del año. En 2024, la producción de almidón de maíz de China alcanzó 37,99 millones de toneladas métricas, lo que representa el 63,3% de la participación global. Además, casi dos tercios de la producción nacional se concentraron entre los principales procesadores, lo que destaca las ventajas de escala en la gestión de energía y agua. Se anticipa que la demanda de jarabe de maíz de alta fructosa (JMAF) en toda la región de Asia-Pacífico crecerá significativamente durante el período de pronóstico. Este crecimiento respalda una demanda constante de maíz para la conversión de almidón en azúcar en los canales de bebidas y alimentos procesados. Las empresas multinacionales continúan invirtiendo en centros de procesamiento integrados para asegurar materias primas y atender a clientes regionales. Por ejemplo, el complejo de Cargill en Songyuan, Jilin, convierte el maíz en almidones, JMAF, alcoholes industriales y coproductos para piensos, al tiempo que pilotea programas de agua y fertilizantes con productores bajo contrato. El extenso ecosistema de procesamiento en China permite el cambio flexible de productos entre derivados del almidón y aminoácidos, lo que permite adaptabilidad a los cambios en la demanda. Esta flexibilidad fortalece el mercado de maíz de Asia-Pacífico durante las fluctuaciones en los precios de las materias primas. Mientras tanto, las instalaciones del Sudeste Asiático en Indonesia y Tailandia están mejorando sus capacidades para atender a compradores halal y regionales. Estos desarrollos diversifican gradualmente el abastecimiento fuera de China mientras anclan la adición de valor regional dentro del mercado de maíz de Asia-Pacífico.

Demanda de la política de mezcla de etanol de India para etanol a base de grano

India avanzó hacia objetivos más altos de mezcla con gasolina en 2025 y continuó destinando grano para etanol, lo que respaldó el área sembrada y la adquisición local en los cinturones productores de maíz. Los paneles oficiales muestran que los usuarios domésticos han absorbido más oferta, mientras que las exportaciones se moderaron a medida que los canales de piensos e industriales ampliaron su demanda sobre el grano disponible. Los ajustes de política para el año de suministro 2025/26 ampliaron las materias primas permitidas para el etanol, lo que ayuda a equilibrar las oscilaciones del ciclo azucarero y proporciona una cobertura para las destilerías que también adquieren maíz. La alineación de las licitaciones de las empresas comercializadoras de petróleo, los estándares de calidad y los incentivos a nivel estatal está mejorando la visibilidad de adquisición para los cinturones maiceros vinculados a plantas de etanol a base de grano, lo que se traduce en una absorción predecible y una realización más estable para los agricultores en el mercado de maíz de Asia-Pacífico [3]Oficina de Información de Prensa, "La Producción de Granos Alimentarios Rompe Récords," Ministerio de Agricultura y Bienestar de los Agricultores, pib.gov.in. El corredor del etanol ha emergido como un amortiguador estructural que puede suavizar la variabilidad de la demanda de maíz junto con los canales de piensos y almidón, lo que refuerza el mercado de maíz de Asia-Pacífico a lo largo de las temporadas [2].

Adopción de semillas híbridas y mecanización que mejoran los rendimientos en el Sur y Sudeste Asiático

La adopción continua de semillas híbridas y el cambio hacia productos con características mejoradas, donde las regulaciones lo permiten, están dando forma al mercado de maíz de Asia-Pacífico. Las iniciativas gubernamentales e industriales están promoviendo características como la tolerancia a la sequía, la resistencia a plagas y la mejora en la resistencia al acame, alineándose con la creciente mecanización de los procesos de siembra y cosecha en la región. Estos avances contribuyen a una mayor estabilidad del rendimiento para los pequeños agricultores y las granjas de tamaño mediano. En Indonesia, la industria semillera está ampliando la distribución y los esfuerzos de extensión en provincias clave, respaldada por programas liderados por asociaciones que mejoran el acceso a semillas de calidad y orientación agronómica. De manera similar, Filipinas ha asignado financiamiento para la investigación y el desarrollo de semillas, al tiempo que mantiene mecanismos de apoyo al precio mínimo. Estas medidas mitigan los riesgos para los productores que adoptan variedades mejoradas, fomentando la adopción estacional y reduciendo los riesgos de inversión en insumos. La combinación de la adopción de semillas híbridas y los servicios de precisión, como la densidad de siembra optimizada y la gestión de nutrientes, continúa cerrando la brecha de rendimiento en comparación con los referentes globales, fortaleciendo el mercado de maíz de Asia-Pacífico en el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso limitado a financiamiento agrícola entre los pequeños agricultores | -0.5% | India, Indonesia y Filipinas, zonas rurales en Myanmar y Camboya | Mediano plazo (2-4 años) |

| Acceso limitado a insumos de calidad (semilla certificada y fertilizantes equilibrados) | -0.4% | India (estados del este), Indonesia (islas exteriores) y Filipinas (Mindanao) | Mediano plazo (2-4 años) |

| Fricciones regulatorias Sanitarias y Fitosanitarias (SFS) y de Organismos Genéticamente Modificados (OGM) que limitan el comercio transfronterizo y la siembra | -0.3% | China (controles de importación), India (prohibición de siembra de OGM), ASEAN (aprobaciones variadas de OGM) | Largo plazo (≥ 4 años) |

| Presión de sustitución del trigo, la yuca y los Granos Secos de Destilería con Solubles (DDGS) en piensos durante diferenciales de precios | -0.2% | China (trigo), Sudeste Asiático (yuca), Vietnam y Corea del Sur (DDGS) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Acceso limitado a insumos de calidad (semilla certificada y fertilizantes equilibrados)

El uso de semilla certificada y la aplicación equilibrada de fertilizantes siguen siendo inconsistentes en partes del Sur y Sudeste Asiático, lo que limita las ganancias de rendimiento en zonas de secano y mantiene la productividad por debajo de los líderes mundiales en varios cinturones del mercado de maíz de Asia-Pacífico. Los programas públicos están intentando mejorar el acceso a insumos y la extensión, pero las limitaciones logísticas ralentizan la entrega en el último kilómetro para los pequeños agricultores en islas exteriores y distritos remotos. Filipinas ha implementado financiamiento para I+D de semillas y esquemas de protección de precios para los productores, lo que apoya la adopción de híbridos y ayuda a estabilizar los retornos durante las oscilaciones del mercado. La variabilidad regional en el acceso al crédito también limita la capacidad de los agricultores para actualizar insumos y mecanizarse a escala, lo que ralentiza el ritmo de las ganancias agronómicas en el mercado de maíz de Asia-Pacífico. Con el tiempo, se proyecta que una mejor extensión, el aseguramiento de la calidad de las semillas y la gestión de nutrientes elevarán la línea base de insumos y reducirán la dispersión del rendimiento entre distritos.

Presión de sustitución del trigo, la yuca y los Granos Secos de Destilería con Solubles (DDGS) en piensos durante diferenciales de precios

Se proyecta que el consumo de trigo para piensos en China alcanzará 36 millones de toneladas métricas en el año comercial 2025/26, ya que el estrechamiento de los diferenciales de precios reduce la inclusión de maíz en las raciones de piensos durante esos períodos. La introducción de importaciones de DDGS brasileños en mayo de 2025, habilitada por nuevos protocolos fitosanitarios, amplía las opciones de proteína y energía, lo que podría reducir el uso de maíz si los costos de entrega son competitivos. En el Sudeste Asiático, los chips y pellets de yuca continúan sirviendo como sustitutos energéticos cuando son económicamente viables. Los ensayos controlados indican que los subproductos de yuca fermentada pueden reemplazar porciones sustanciales de maíz en las dietas de patos sin afectar el rendimiento. Se proyecta que el suministro de yuca de Vietnam a los canales de piensos crecerá en 2026 tras un 2025 más débil, apoyando la formulación flexible de raciones en las industrias acuícola y ganadera. El uso de herramientas de formulación de menor costo permite a las plantas de piensos alternar entre trigo, yuca, DDGS y maíz, destacando la importancia de los diferenciales de precios y los cambios de política para influir en la demanda de maíz a corto plazo dentro del mercado de maíz de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Se proyecta que China mantendrá una posición dominante en el mercado de maíz de Asia-Pacífico para 2025, representando el 66,0% del valor del mercado. El país ancla tanto la demanda de piensos como la de procesamiento. Esto destaca la influencia significativa de China en el mercado regional de maíz. Las ganancias de producción se han concentrado en el Noreste, impulsadas por una mayor mecanización y condiciones favorables de humedad, que han respaldado una mayor productividad en los últimos años y han garantizado un suministro constante para las plantas de piensos y almidón. La actividad de procesamiento industrial se fortaleció hacia finales de 2025, respaldada por una mayor rentabilidad y tasas de operación más altas. Esto llevó a un aumento en la producción de almidones, edulcorantes y productos de fermentación, reforzando aún más la influencia de China en los flujos regionales de maíz. Sin embargo, las importaciones cayeron drásticamente en 2024/25 y se mantuvieron por debajo de 6 millones de toneladas métricas en 2025/26 debido a la estricta aplicación de cuotas. Esto refleja un énfasis continuo en el suministro doméstico y una ventana de importación más estrecha en comparación con años anteriores de la década. Se proyecta que las medidas de política destinadas a promover el ahorro de granos en piensos reducirán la intensidad de maíz por unidad de producto animal para 2030. Se proyecta que esto moderará el crecimiento de la demanda a largo plazo y enfatizará el papel de los coproductos y las proteínas alternativas en las formulaciones de piensos dentro del mercado de maíz de Asia-Pacífico.

India es el país de más rápido crecimiento en el mercado de maíz de Asia-Pacífico, con una CAGR del 6,0% durante el período de pronóstico de 2026-2031. Este crecimiento está impulsado por la expansión del sector avícola y las iniciativas de mezcla de etanol, que redirigen los flujos de grano hacia los usuarios domésticos y ayudan a estabilizar los ingresos agrícolas en varias regiones. Entre 2023-24 y 2025-26, la producción aumentó debido a la expansión del área sembrada y las condiciones estacionales favorables en estados clave. Las actualizaciones oficiales de cultivos y los datos de producción global confirman el crecimiento de la oferta, que beneficia a las plantas de piensos, plantas de almidón y destilerías. Los envíos de exportación a países vecinos disminuyeron a medida que creció la demanda doméstica, mientras que las importaciones específicas aumentaron en 2024-25 para atender requisitos localizados. Esto destaca cómo los ajustes comerciales estratégicos complementan el equilibrio entre oferta y demanda doméstica en el mercado de maíz de Asia-Pacífico. Los sectores de piensos e industriales continúan beneficiándose de políticas coordinadas y medidas de apoyo a los cultivos, que promueven la mecanización y la adopción de semillas mejoradas en varios estados de la región.

Indonesia logró la autosuficiencia en 2025, produciendo 16,11 millones de toneladas métricas de maíz, superando el consumo en 470.000 toneladas métricas, con existencias de arrastre que alcanzaron aproximadamente 4,5 millones de toneladas métricas. Esto permitió una posición de cero importaciones para 2026 y permitió licitaciones de exportación tentativas sin comprometer la seguridad del suministro doméstico en el mercado de maíz de Asia-Pacífico. Los precios mínimos en puerta de finca y en almacén establecidos por el gobierno han respaldado las decisiones de siembra y fomentado la adopción de mecanización y semillas certificadas en provincias prioritarias, mejorando la resiliencia en las fincas. En contraste, Filipinas sigue siendo estructuralmente dependiente de las importaciones, con importaciones proyectadas en el año comercial 2025/26 de 1,85 millones de toneladas métricas para cerrar la brecha entre producción y consumo. Esta dependencia continúa exponiendo al país a los precios de importación y los estándares de calidad aplicados por las agencias nacionales. Durante el primer semestre de 2025, la producción de maíz aumentó significativamente. Sin embargo, las pérdidas relacionadas con tifones en partes del Valle de Cagayan más adelante en el año destacaron la necesidad de inversiones en poscosecha y prácticas agronómicas resilientes en el mercado de maíz de Asia-Pacífico.

Panorama Competitivo

El mercado de maíz de Asia-Pacífico presenta una estructura bifurcada donde los segmentos de semillas y procesamiento profundo muestran una consolidación moderada, mientras que la fabricación de piensos y la producción agrícola permanecen fragmentadas. En semillas, la participación combinada de las principales empresas globales y regionales es significativa, pero deja espacio para que los campeones locales compitan en adaptación del germoplasma y alcance de distribución en segmentos de pequeños agricultores sensibles al precio en todo el mercado de maíz de Asia-Pacífico. La industria del almidón en China muestra una mayor concentración entre los principales procesadores, que aprovechan la escala para la eficiencia energética y del agua e integran en aminoácidos y almidones modificados para suavizar los márgenes a lo largo de los ciclos de precios. Estas estructuras respaldan un rendimiento constante de los derivados a base de maíz que fluyen hacia los canales de alimentos, bebidas e industriales en el mercado de maíz de Asia-Pacífico.

Los actores globales de la cadena de suministro continúan reconfigurando el origen y la logística, lo que influye en la disponibilidad y los precios para los compradores en toda Asia-Pacífico. La fusión de Bunge y Viterra en julio de 2025 consolidó las redes de exportación y trituración que conectan América del Sur y el Mar Negro con Asia, y vino acompañada de condiciones regulatorias para proteger la confiabilidad del suministro en China, confirmando el peso estratégico de la demanda asiática. El centro integrado de procesamiento de maíz de Cargill en Jilin destaca un modelo donde la contratación de materias primas, el procesamiento y los canales de clientes se co-ubican para reducir el riesgo logístico y atender a los mercados domésticos y de exportación de manera eficiente dentro del mercado de maíz de Asia-Pacífico. Estos movimientos complementan los esfuerzos de política a nivel de país que enfatizan la seguridad del suministro doméstico mientras mantienen los canales comerciales adaptables durante shocks de cultivos o cambios de política en el mercado de maíz de Asia-Pacífico.

En piensos, los campeones regionales siguen siendo influyentes mientras que la larga cola de plantas preserva un panorama descentralizado. Charoen Pokphand Foods mantiene una gran capacidad regional y continúa invirtiendo en actualizaciones de fábricas inteligentes y abastecimiento trazable que reducen el riesgo de contaminación y se alinean con los requisitos emergentes de Ambiental, Social y de Gobernanza (ASG), lo que fortalece la confianza de los clientes en todo el Sudeste Asiático en el mercado de maíz de Asia-Pacífico. Los mercados nacionales de piensos permanecen fragmentados más allá de los grupos líderes, lo que ralentiza la adopción de nutrición de precisión habilitada por software en ciertas provincias y mantiene la variabilidad en las prácticas de inclusión de maíz. Como resultado, la estrategia competitiva gira en torno a la escala, la integración y la trazabilidad en algunos nodos, y en torno al servicio localizado, el crédito y la agrupación de insumos en otros, lo que en conjunto define la dinámica actual del mercado de maíz de Asia-Pacífico.

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Comisión Nacional de Desarrollo y Reforma (CNDR) de China planea expandir el cultivo de cultivos forrajeros de alta calidad, incluido el maíz para ensilaje y la alfalfa, al tiempo que implementa programas de mejora del rendimiento a gran escala para los principales cultivos. La iniciativa tiene como objetivo aumentar la producción de variedades de cultivos especiales y alinear la producción agrícola con la demanda doméstica. También se centra en proteger la tierra arable, garantizar un uso equilibrado del suelo y optimizar la asignación de tierras agrícolas.

- Marzo de 2025: Cargill ha inaugurado una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, para atender la creciente demanda de soluciones alimentarias seguras y de alta calidad en India. Esta instalación se ha establecido en colaboración con Saatvik Agro Processors. Bajo un acuerdo comercial con Cargill, Saatvik ha desarrollado esta instalación de producción dedicada para derivados del almidón, con una capacidad de producción inicial de 500 toneladas métricas por día, que puede ampliarse a 1.000 toneladas métricas por día.

- Mayo de 2025: Se proyecta que la aprobación de las importaciones de DDGS brasileños a China en 2025, con precios competitivos de aproximadamente USD 317 por tonelada métrica en comparación con las importaciones de mayor costo de Estados Unidos (USD 496 por tonelada métrica), reducirá los costos de piensos para los productores chinos. Se anticipa que este desarrollo aumentará la demanda de alternativas rentables a la harina de soja. El cambio hacia un modelo comercial de "Estados Unidos + Brasil" mejora la seguridad del suministro regional y promueve la disponibilidad de piensos animales estables y de menor costo. Se anticipa que esto impulsará el crecimiento en el mercado de piensos y maíz de Asia-Pacífico.

Alcance del Informe del Mercado de Maíz de Asia-Pacífico

El Informe del Mercado de Maíz de Asia-Pacífico está segmentado por Geografía (India, China, Indonesia y más). El informe incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Importaciones (Valor y Volumen), Análisis de Exportaciones (Valor y Volumen), Análisis y Pronóstico de Tendencias de Precios al por Mayor, Lista de Actores Clave, Marco Regulatorio, Logística e Infraestructura y Análisis de Estacionalidad. Los Pronósticos del Mercado se proporcionan en términos de Valor (USD) y Volumen (Toneladas Métricas).

| India | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| China | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Indonesia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Filipinas | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad |

| Por Geografía | India | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| China | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Indonesia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Filipinas | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de maíz de Asia-Pacífico hasta 2031?

El tamaño del mercado de maíz de Asia-Pacífico es de USD 92,0 mil millones en 2026 y se espera que alcance USD 116,9 mil millones para 2031 a una CAGR del 4,91%.

¿Qué país tiene la mayor participación en el mercado de maíz de Asia-Pacífico?

China tuvo el 66,0% del valor regional en 2025, anclado por una fuerte demanda de piensos y el rendimiento del procesamiento profundo.

¿Qué país es el de más rápido crecimiento dentro del mercado de maíz de Asia-Pacífico hasta 2031?

Se proyecta que India crecerá a una CAGR del 6,0% hasta 2031, respaldada por la mezcla de etanol, la expansión avícola y la rotación constante hacia usuarios domésticos.

¿Cuáles son los principales pilares de demanda que sostienen el mercado de maíz de Asia-Pacífico?

Los pilares centrales son los piensos compuestos para avicultura y acuicultura y la conversión industrial en almidones, edulcorantes y aminoácidos, con la mezcla de etanol creando un amortiguador adicional en India.

¿Cómo están afectando los cambios de política y comercio al equilibrio a corto plazo en el mercado de maíz de Asia-Pacífico?

La aplicación de cuotas de China reduce las importaciones, la posición de cero importaciones de Indonesia ajusta los balances locales, y las importaciones de Filipinas cierran brechas estructurales bajo estrictos controles de calidad, mientras que la entrada de DDGS de origen brasileño en China aumenta la flexibilidad de formulación.

¿Qué mejoras en el lado de la oferta están mejorando la resiliencia en toda la región?

La expansión de semillas híbridas, la mecanización y los programas de trazabilidad en los grandes integradores están elevando la estabilidad del rendimiento y la calidad de adquisición, lo que respalda el suministro constante a las plantas de piensos y procesadores.

Última actualización de la página el: