Tamaño y Participación del Mercado de Centros de Mecanizado de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

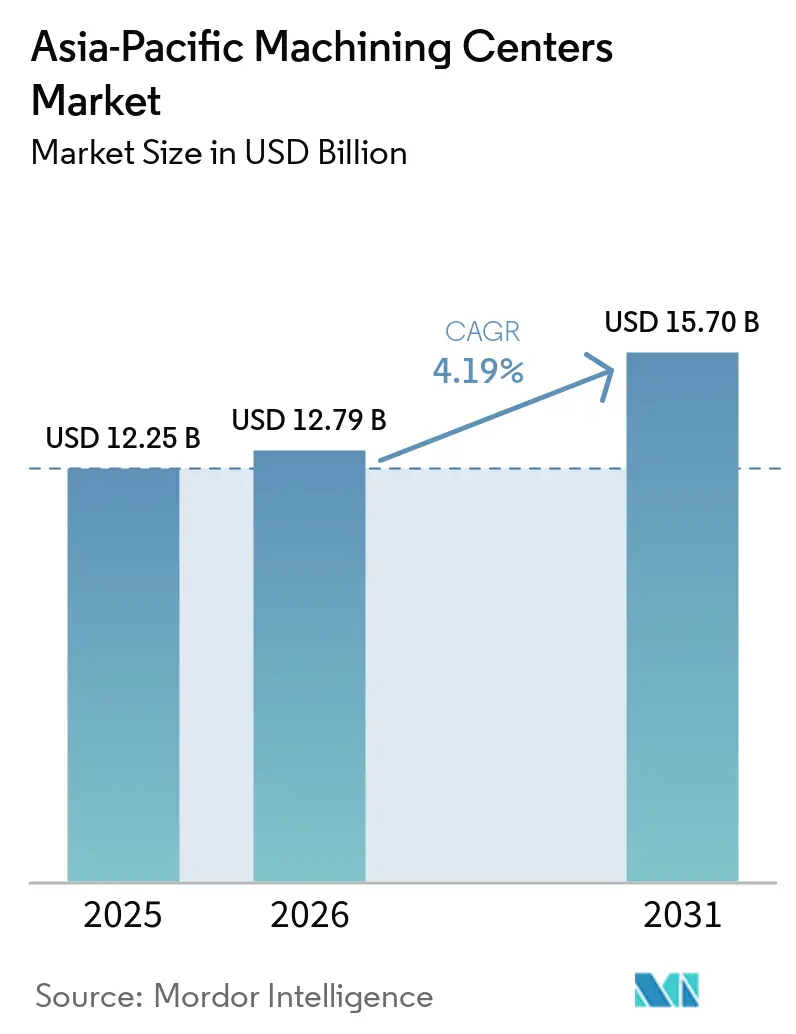

| Tamaño del mercado en el año base (2025) | 12.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

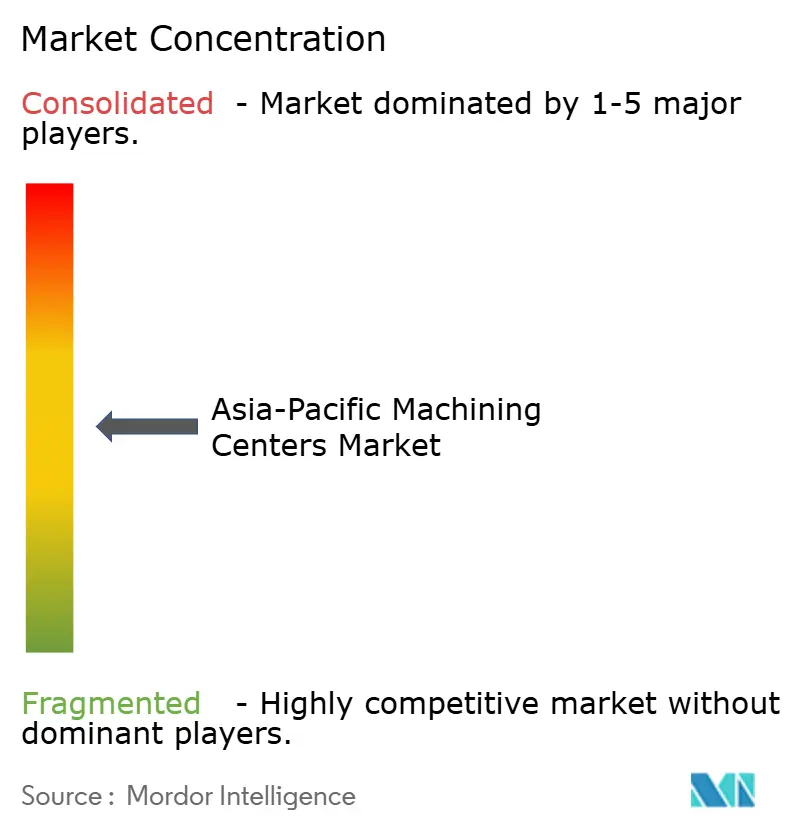

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Mecanizado de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Centros de Mecanizado de Asia-Pacífico fue valorado en USD 12,25 mil millones en 2025 y se estima que crecerá desde USD 12,79 mil millones en 2026 hasta alcanzar USD 15,70 mil millones en 2031, a una CAGR del 4,19% durante el período de pronóstico (2026-2031). La reducción de la fuerza laboral fabril de China, que ha disminuido en 30 millones desde 2013, continúa acelerando la automatización, impulsando un giro hacia líneas de mecanizado sin operarios. Los centros de mecanizado verticales mantuvieron una participación del 38% en 2025, aunque las plataformas multitarea los están superando a medida que los compradores en los sectores automotriz y aeroespacial consolidan el fresado y el torneado en un único sistema. India está emergiendo como el mercado regional de más rápido crecimiento, respaldado por USD 410 millones en Incentivos Vinculados a la Producción para dispositivos médicos y una ola de relocalización de la electrónica. El gasto en equipos para fábricas de semiconductores aumentará a USD 133 mil millones en 2026, un impulso que genera demanda de mecanizado de ultra precisión para cámaras de vacío y robots de manipulación de obleas.[1]Federación Internacional de Robótica, "World Robotics 2025," ifr.org

Conclusiones Clave del Informe

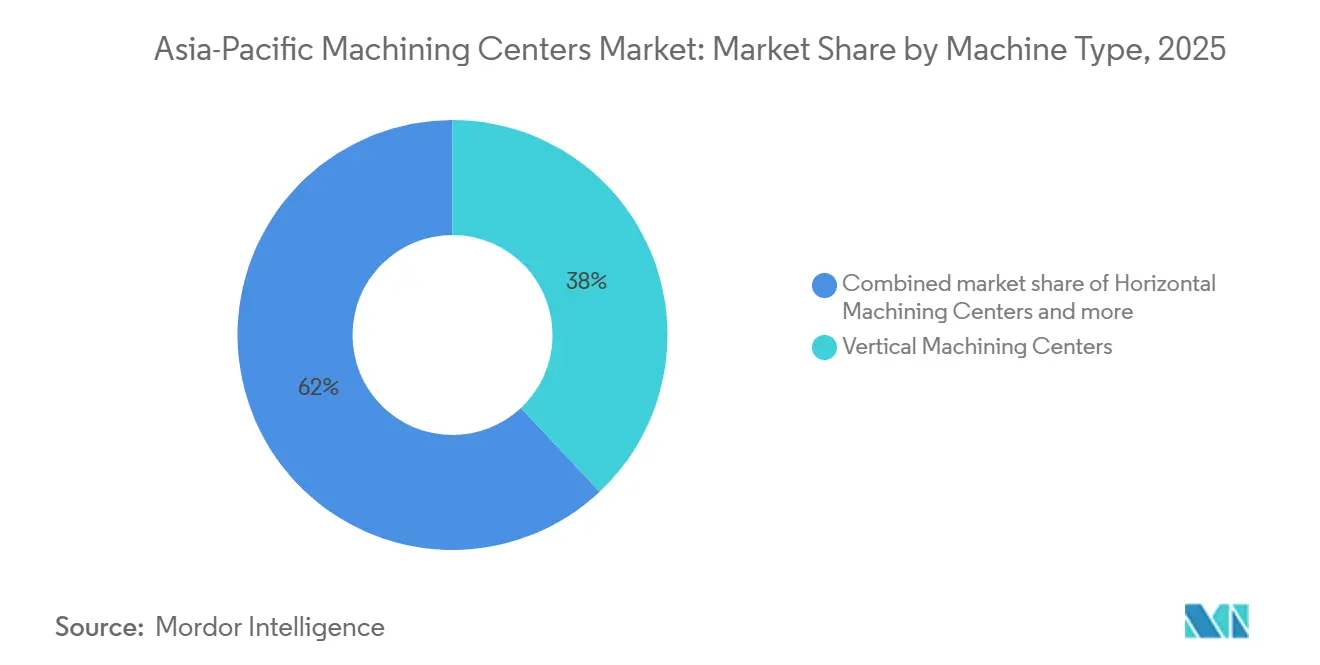

- Por tipo de máquina, los centros de mecanizado verticales lideraron con el 38% de la participación del Mercado de Centros de Mecanizado de Asia-Pacífico en 2025, mientras que se proyecta que los centros de mecanizado multitarea se expandirán a una CAGR del 6,20% hasta 2031.

- Por configuración de ejes, los sistemas de 3 ejes representaron el 46% del tamaño del Mercado de Centros de Mecanizado de Asia-Pacífico en 2025; los de 5 ejes y superiores avanzan a una CAGR del 6,80% hasta 2031.

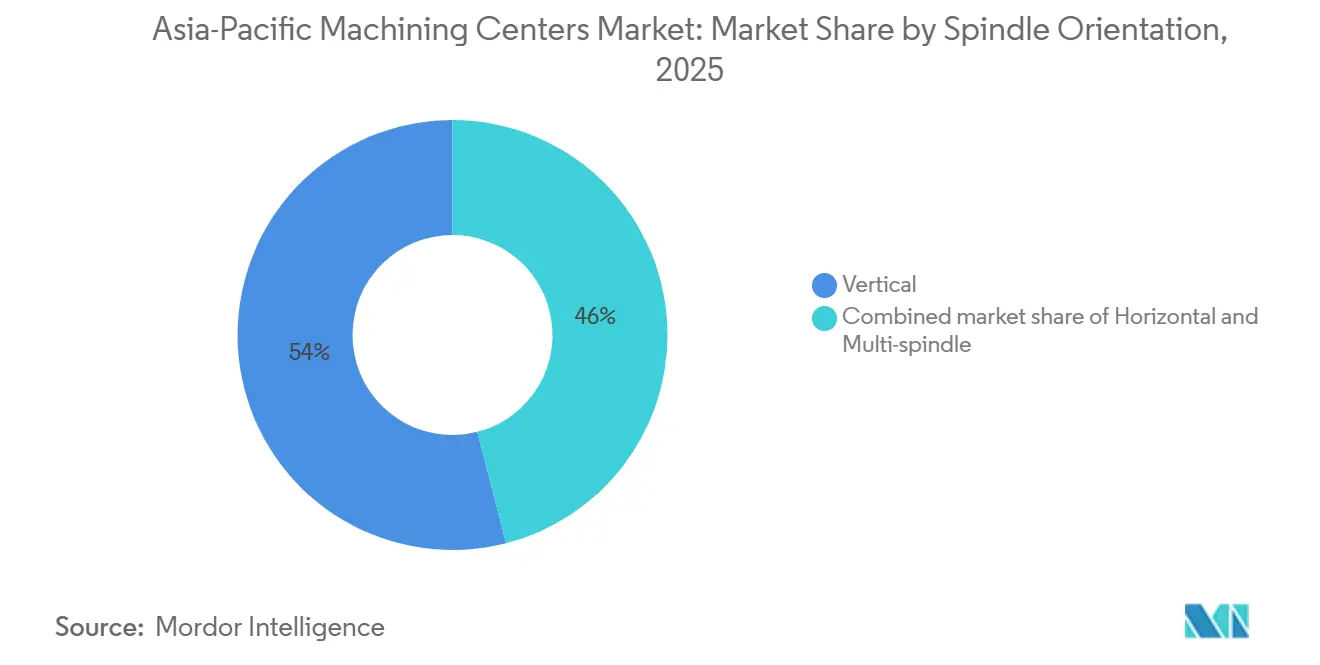

- Por orientación del husillo, los husillos verticales representaron el 54% de la participación del Mercado de Centros de Mecanizado de Asia-Pacífico en 2025, mientras que se prevé que las configuraciones de múltiples husillos crezcan a una CAGR del 6,50% durante el mismo período.

- Por tipo de estructura, las estructuras de tipo columna representaron el 41% del tamaño del Mercado de Centros de Mecanizado de Asia-Pacífico en 2025, y se prevé que las máquinas de tipo pórtico crezcan a una CAGR del 6,10% hasta 2031.

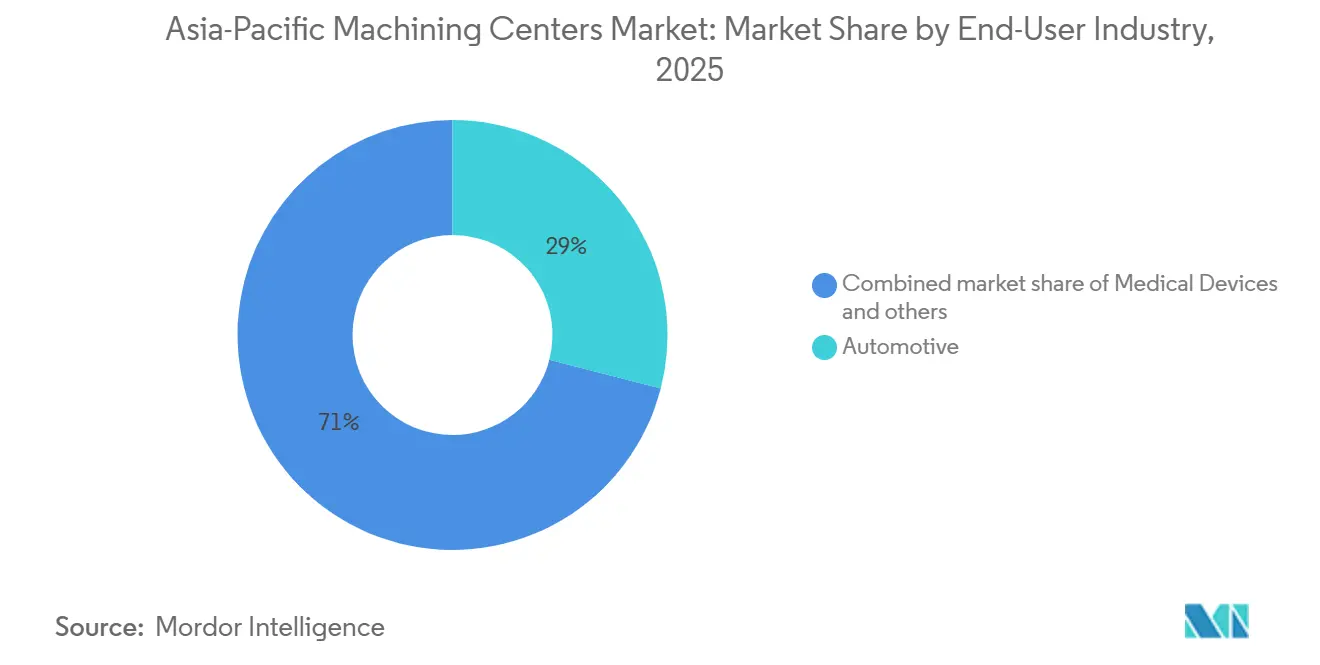

- Por industria de usuario final, el sector automotriz representó el 29% del tamaño del Mercado de Centros de Mecanizado de Asia-Pacífico en 2025, aunque los dispositivos médicos están en camino de alcanzar una CAGR del 6,90% hasta 2031.

- Por geografía, China mantuvo el 49% de la participación del Mercado de Centros de Mecanizado de Asia-Pacífico en 2025, mientras que India está preparada para la CAGR más rápida del 7,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Mecanizado de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La relocalización de la fabricación de electrónica en Asia-Pacífico acelera la demanda de mecanizado de precisión | +1.2% | Vietnam, India, Tailandia; efecto secundario en Malasia e Indonesia | Mediano plazo (2-4 años) |

| El cambio de tren de potencia de Motor de Combustión Interna (MCI) a Vehículo Eléctrico (VE) impulsa la adopción del mecanizado multieje en el sector automotriz | +1.0% | China, Japón, Corea del Sur, India | Largo plazo (≥ 4 años) |

| Los incentivos de fábricas inteligentes en China, Japón y Corea del Sur impulsan las inversiones en automatización de Control Numérico por Computadora (CNC) | +0.9% | China, Japón, Corea del Sur; proyectos piloto iniciales en Taiwán | Corto plazo (≤ 2 años) |

| La expansión de fábricas oscuras en China y Singapur impulsa el despliegue de centros de mecanizado automatizados | +0.7% | China (ciudades de primer nivel), Singapur; pruebas en Corea del Sur | Mediano plazo (2-4 años) |

| El crecimiento de la fabricación de implantes de titanio en India aumenta la necesidad de mecanizado de alta precisión | +0.4% | India (clústeres de Pune y Bengaluru); exportaciones a la ASEAN | Mediano plazo (2-4 años) |

| Las empresas emergentes espaciales de Asia-Pacífico incrementan la demanda de capacidades avanzadas de mecanizado de precisión | +0.3% | Japón, India, Australia; incipiente en Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Relocalización de la Fabricación de Electrónica en Asia-Pacífico Acelera la Demanda de Mecanizado de Precisión

A medida que los ensambladores de electrónica y los fabricantes de placas de circuito impreso diversifican sus huellas geográficas, el establecimiento de nuevas líneas de producción está impulsando la necesidad de equipos de fresado y torneado de precisión para producir moldes, plantillas y matrices esenciales. En Vietnam, los seis grandes complejos de fabricación de Samsung y los sólidos corredores de proveedores de Apple en las provincias del norte han establecido un hub de fabricación de electrónica dominante, impulsando colectivamente los pedidos actuales y futuros de centros de mecanizado verticales compactos. Mientras tanto, la expansión de la cadena de suministro tecnológico de India vio la incorporación de una instalación de carcasas de aluminio de USD 30 millones en Chennai, diseñada para producir 1,2 millones de unidades por mes, lo que subraya la creciente necesidad de celdas de mecanizado flexibles. Más al sur, la Junta de Inversiones de Tailandia aprobó un total de USD 8,91 mil millones en inversiones en electrónica y electrodomésticos para 2025. Este auge dependerá en gran medida de plataformas de husillo de alta velocidad para utillaje avanzado de conectores. En general, las tendencias de adquisición están cambiando de la producción masiva tradicional hacia capacidades de alta variedad y lotes pequeños, acelerando aún más el mercado regional de centros de mecanizado. Dado que las auditorías de calidad ISO 9001 son obligatorias para ingresar a estas lucrativas cadenas de suministro tecnológico, incluso los talleres de mecanizado de nivel medio se ven obligados a actualizar sus equipos heredados.[2]Ministerio de Electrónica y Tecnología de la Información, Gobierno de India, "Esquema PLI para la Fabricación de Electrónica a Gran Escala," meity.gov.in

El Cambio de Tren de Potencia de Motor de Combustión Interna (MCI) a Vehículo Eléctrico (VE) Impulsa la Adopción del Mecanizado Multieje en el Sector Automotriz

El cambio de los motores de combustión interna a la propulsión por batería elimina muchas piezas heredadas, pero introduce nuevas necesidades de precisión para carcasas de motores, bandejas de baterías y engranajes de reducción que requieren corte simultáneo de cinco ejes. Uno Minda invirtió USD 51 millones en su planta de Pune para instalar celdas de 5 ejes dedicadas a bandejas de baterías de aluminio, con producción prevista para 2026. Los controles de exportación del Ministerio de Comercio de Japón sobre controladores avanzados de cinco ejes subrayan el valor estratégico de la tecnología. A medida que aumentan los volúmenes de vehículos eléctricos, el mercado de centros de mecanizado de Asia-Pacífico se beneficia cuando los proveedores actualizan las líneas de tres ejes con mesas giratorias o adquieren plataformas multieje completas. Además, el impulso automotriz para compensar el enorme peso de las baterías con grandes piezas fundidas estructurales de aluminio está acelerando la demanda de centros multieje de gran envolvente y alto par. Este cambio estructural garantiza un gasto de capital sostenido por parte de los proveedores de Nivel 1 ansiosos por asegurar contratos lucrativos y a largo plazo para plataformas de vehículos eléctricos.

Los Incentivos de Fábricas Inteligentes en China, Japón y Corea del Sur Impulsan las Inversiones en Automatización de Control Numérico por Computadora (CNC)

Los gobiernos están subsidiando la modernización de sensores, paneles de control en la nube y computación en el borde para máquinas herramienta, reduciendo el tiempo de inactividad no planificado y aumentando la utilización de las plantas. Corea del Sur reservó aproximadamente USD 336 millones en 2025 para infraestructura de fabricación inteligente y cofinanciará módulos de inteligencia artificial a partir de 2026. China tiene como objetivo certificar 10.000 fábricas faro para 2030, con cada fábrica obligada a conectar al menos el 70% de sus equipos en tiempo real. Los fabricantes japoneses informaron que las opciones conectadas fueron seleccionadas en el 38% de los nuevos pedidos de centros de mecanizado en 2025, frente al 22% de dos años antes. Las pequeñas y medianas empresas de la ASEAN carecen de financiación para tales actualizaciones, lo que amplía la brecha tecnológica y canaliza más pedidos de alta especificación hacia China, Japón y Corea del Sur. Estos impulsos de política aceleran el flujo de ingresos hacia el mercado de centros de mecanizado de Asia-Pacífico, al tiempo que establecen nuevas referencias para gemelos digitales y el cumplimiento de la norma ISO 16739.

La Expansión de Fábricas Oscuras en China y Singapur Impulsa el Despliegue de Centros de Mecanizado Automatizados

La expansión de las "fábricas oscuras" de uso intensivo de capital que funcionan continuamente con una intervención humana mínima se está acelerando a nivel mundial. Sin embargo, los formidables costos iniciales limitan en gran medida esta estrategia a los principales fabricantes de equipos originales y a los fabricantes contratistas de Nivel 1. En el sector de la electrónica de consumo de alto volumen, estas inversiones están financiando una automatización casi total, ejemplificada por la planta de Changping de Xiaomi, que aprovecha la robótica de alta densidad para producir 10 millones de teléfonos inteligentes insignia anualmente. Esta metodología de operación sin operarios también está penetrando rápidamente en diversas cadenas de suministro heredadas, con instalaciones textiles masivas que ahora dependen completamente de vehículos de guiado automático para operar miles de telares las 24 horas del día con cero trabajadores en el piso. Además, la automatización extrema combinada con el aprendizaje automático está generando ganancias exponenciales en la eficiencia de producción, lo que permite a las principales plantas de ensamblaje de vehículos eléctricos en Shanghái reducir drásticamente los tiempos de ciclo de fabricación a medida que el volumen de producción escala. En última instancia, si bien esta hiper-automatización corre el riesgo de concentrar las cadenas de suministro en centros de primer nivel a expensas de los proveedores regionales más pequeños, jurisdicciones como Singapur están pilotando activamente celdas de mecanizado sin operarios para compensar estratégicamente la crónica escasez nacional de mano de obra.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El alto gasto de capital inicial (CAPEX) y los largos períodos de recuperación limitan las nuevas inversiones en equipos | -0.8% | ASEAN (Vietnam, Tailandia, Indonesia); ciudades de segundo nivel en China e India | Corto plazo (≤ 2 años) |

| La escasez de mano de obra calificada en toda la ASEAN dificulta la utilización de los centros de mecanizado | -0.6% | Vietnam, Tailandia, Indonesia, Filipinas; efecto secundario en los clústeres de precisión de Taiwán | Mediano plazo (2-4 años) |

| La preferencia por la modernización sobre la compra de nuevas máquinas en Japón ralentiza el crecimiento del mercado | -0.5% | Japón (concentrado en talleres de pequeñas y medianas empresas y proveedores automotrices de segundo nivel) | Largo plazo (≥ 4 años) |

| La volatilidad del gasto de capital en semiconductores interrumpe los ciclos de demanda de equipos de mecanizado | -0.4% | Corea del Sur, Taiwán, China (fábricas de memoria); Japón (proveedores de equipos) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Inicial (CAPEX) y los Largos Períodos de Recuperación Limitan las Nuevas Inversiones en Equipos

Un centro de mecanizado de cinco ejes de gama media puede costar hasta USD 800.000, mientras que la propiedad total durante cinco años a menudo supera USD 1,2 millones, incluida la instalación y el utillaje. Las pequeñas empresas en Vietnam y Tailandia operan con márgenes netos por debajo del 8% y tienen dificultades para obtener financiamiento bancario sin coinversión estatal. Los fabricantes de máquinas ahora impulsan diseños modulares para que los compradores puedan comenzar con una estructura de tres ejes y agregar mesas giratorias más adelante, distribuyendo el desembolso de efectivo a lo largo de varios años. Los modelos de arrendamiento y pago por hora de husillo están surgiendo en India e Indonesia, reduciendo las barreras pero creando dependencia de las garantías de tiempo de actividad del proveedor. Hasta que las condiciones de financiamiento mejoren, esta restricción pesará sobre el mercado de centros de mecanizado de Asia-Pacífico, especialmente entre los proveedores de segundo nivel.

La Escasez de Mano de Obra Calificada en Toda la ASEAN Dificulta la Utilización de los Centros de Mecanizado

Una profunda brecha de mano de obra calificada continúa desafiando la expansión industrial en las economías de la ASEAN, siendo los programadores de CNC uno de los oficios más escasos. En Vietnam, las tasas de graduación actuales de las escuelas vocacionales se quedan muy por debajo de los masivos objetivos de inscripción del gobierno destinados a satisfacer las crecientes necesidades industriales de la nación. El hub de precisión de Taiwán informa que los turnos nocturnos funcionan al 60% de capacidad porque el personal calificado no está disponible, incluso cuando llegan nuevas máquinas al piso. El programa de Técnicos Inteligentes de Tailandia capacitará a 5.000 maquinistas para 2028, aunque muchos graduados rápidamente se van a salarios más altos en Singapur y Japón. La escasez acelera la adopción de la automatización, pero sin operadores experimentados para programar y mantener los equipos, las tasas de utilización permanecen por debajo de su potencial en el mercado de centros de mecanizado de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Las Plataformas Verticales Anclan la Producción de Alto Volumen

Los centros de mecanizado verticales representaron el 38% de la participación del mercado de centros de mecanizado de Asia-Pacífico en 2025 porque cortan piezas prismáticas comunes como bloques de motor y bases de moldes al menor costo por hora de husillo. El amplio soporte de distribuidores en China, India y Tailandia mantiene bajos los costos de mantenimiento y permite a los talleres agregar capacidad rápidamente. Los pedidos de proveedores de electrónica de consumo en Vietnam y Malasia también favorecen los formatos verticales que se adaptan a plantas de piso compactas y evacuan las virutas por gravedad, preservando el acabado superficial en las carcasas de aluminio. El mercado de centros de mecanizado de Asia-Pacífico obtiene un impulso adicional de los 47 proyectos electrónicos de Tailandia, muchos de los cuales especifican celdas de centros de mecanizado vertical de alta velocidad para utillaje de conectores.

Se proyecta que el tamaño del mercado de centros de mecanizado de Asia-Pacífico para los centros de mecanizado multitarea se expandirá a una CAGR del 6,20% entre 2026 y 2031, a medida que los compradores consolidan el fresado y el torneado para ahorrar espacio en el piso. La serie NTX de DMG Mori, las líneas de torneado-fresado ACCUWAY y la plataforma de tres torretas de Tongtai permiten a los talleres aeroespaciales y médicos terminar piezas complejas en una sola configuración, reduciendo el trabajo en proceso hasta en un 40%. Estas máquinas requieren operadores fluidos en ambas familias de código G, lo cual es escaso en toda la ASEAN, por lo que los fabricantes incluyen software de simulación y soporte remoto para acelerar la adopción. A medida que los proveedores automotrices reequipan sus instalaciones para bandejas de baterías de vehículos eléctricos, especifican cada vez más la capacidad multitarea para combinar el desbaste, el acabado y el sondeo en la misma plataforma, reforzando la trayectoria de crecimiento.

Por Configuración de Ejes: Los Tres Ejes Siguen Siendo el Caballo de Batalla

Los sistemas de tres ejes mantuvieron el 46% de la participación del mercado de centros de mecanizado de Asia-Pacífico en 2025 porque logran tolerancias aceptables para la mayoría de las piezas de acero y aluminio, manteniendo la programación simple. Los proveedores automotrices y de electrodomésticos de segundo nivel dependen de estas máquinas para cumplir con los plazos de entrega cortos con una capacitación mínima del operador. Los reacondicionadores chinos e indios también suministran unidades de tres ejes usadas al 60% del precio de máquinas nuevas, extendiendo aún más su presencia.

Las plataformas de cinco ejes avanzan a una CAGR del 6,80% hasta 2031, reflejando la demanda de álabes de turbinas, soportes aeroespaciales y carcasas de motores de vehículos eléctricos que requieren contorneado simultáneo. La celda automatizada de 32 paletas de Yumoto Denki ahora opera máquinas de cinco ejes durante 18 horas sin atención, demostrando el aumento de productividad alcanzable con configuraciones avanzadas. Los controles de exportación sobre unidades de precisión inferior a 3 micrones de Japón refuerzan el abastecimiento regional, concentrando el soporte técnico y la capacitación en Japón, Corea del Sur y Taiwán.[3]Ministerio de Economía, Comercio e Industria, Gobierno de Japón, "Control de Exportaciones de Seguridad," meti.go.jp

Por Orientación del Husillo: Los Cabezales Verticales Dominan, los Múltiples Husillos Ganan Velocidad

Los husillos verticales representaron el 54% de la demanda total en 2025 porque el flujo de virutas asistido por gravedad mantiene las cavidades limpias y permite que las máquinas compactas se adapten a líneas densamente empaquetadas. Las empresas de electrónica y dispositivos médicos favorecen este formato al cortar piezas delgadas de aluminio o titanio que no pueden tolerar el recorte de virutas. El mercado de centros de mecanizado de Asia-Pacífico se beneficia de la familia SPEEDIO de Brother, que ofrece husillos de 27.000 RPM y cambio rápido de herramientas para carcasas de teléfonos inteligentes y tornillos ortopédicos.

Se prevé que las configuraciones de múltiples husillos crezcan a una CAGR del 6,50% durante 2026-2031, a medida que los fabricantes contratistas buscan tiempos de ciclo más cortos y operaciones de 24 horas sin operarios. Las plantas de transmisión automotriz en China ahora despliegan celdas horizontales de múltiples husillos con grupos de paletas, logrando una Efectividad Global del Equipo (OEE) superior al 85% y reduciendo los costos unitarios para carcasas de hierro fundido. El tamaño del mercado de centros de mecanizado de Asia-Pacífico vinculado a estas líneas de alta producción aumenta a medida que los proveedores integran software de equilibrio de carga que iguala el desgaste de las herramientas entre los husillos. Aunque los accesorios son más complejos, los ahorros en espacio de piso y mano de obra compensan el gasto de ingeniería inicial en dos años para contratos de alto volumen.

Por Tipo de Estructura: Las Estructuras de Columna Mantienen su Posición Mientras las Máquinas de Pórtico Amplían sus Límites

Las estructuras de tipo columna capturaron el 41% de la participación del mercado de centros de mecanizado de Asia-Pacífico en 2025 porque ofrecen alta rigidez dentro de una pequeña huella, lo que las hace adecuadas para piezas de hasta 1 metro cúbico. Miles de pequeñas y medianas empresas en India e Indonesia instalan estas máquinas dentro de unidades industriales estándar que carecen de pisos reforzados o grúas aéreas. El uso generalizado de piezas de repuesto comunes como tornillos de bolas, guías y cartuchos de husillo mantiene bajo el tiempo de inactividad y fomenta las compras repetidas.

Los tipos de pórtico están preparados para expandirse a una CAGR del 6,10% hasta 2031, a medida que los cubos de turbinas eólicas, los largueros de aeronaves y los moldes compuestos superan la envolvente de trabajo de los diseños de columna. La línea de pórtico de Okuma abarca hasta 6 metros de recorrido en X, lo que permite a los principales fabricantes aeroespaciales en Japón y Australia terminar un larguero de ala completo en una sola configuración, reduciendo el esfuerzo de alineación y mejorando la precisión geométrica. El tamaño del mercado de centros de mecanizado de Asia-Pacífico vinculado a las ventas de pórtico es, por lo tanto, más visible en regiones donde se superponen los programas de energía renovable y aeroespacial. Las variantes de mesa móvil proporcionan un punto intermedio para piezas fundidas pesadas, aunque la aceleración más lenta limita la adopción donde el tiempo de ciclo es crítico.

Por Industria de Usuario Final: El Sector Automotriz Sigue Liderando, los Dispositivos Médicos se Aceleran

Las aplicaciones automotrices representaron el 29% del tamaño del mercado de centros de mecanizado de Asia-Pacífico en 2025, reflejando la demanda de larga data de bloques de motor, cajas de transmisión y componentes de suspensión. Incluso a medida que los vehículos eléctricos eliminan muchas piezas de combustión interna, las fábricas aún necesitan fresado preciso para carcasas de baterías y engranajes de reducción. Los fabricantes de bandejas de baterías chinos piden centros de cinco ejes para mecanizar grandes piezas fundidas de aluminio en un solo paso, manteniendo el tiempo de ciclo por debajo de 2 minutos por bandeja.

Los dispositivos médicos son el nicho de más rápido crecimiento, con una trayectoria de ascenso a una CAGR del 6,90% hasta 2031, impulsada por incentivos indios por valor de USD 410 millones que impulsan la producción local de implantes. Kalyani Medicomp redujo el tiempo de entrega para la producción de placas craneales de seis semanas a 10 días tras instalar máquinas de cinco ejes Makino a51nx, demostrando cómo el mecanizado sin operarios apoya la personalización masiva. Sushrut Surgicals combina el moldeo por inyección de metal para piezas de alto volumen con el acabado CNC para geometrías personalizadas, ilustrando un camino híbrido que aún depende de fresadoras de precisión. El mercado de centros de mecanizado de Asia-Pacífico se beneficia de tal diversificación, ayudando a amortiguar la volatilidad en la demanda automotriz.

Análisis Geográfico

China mantuvo el 49% de la participación del mercado de centros de mecanizado de Asia-Pacífico en 2025, respaldada por más de 2 millones de robots de fábrica y una densidad de robots de 392 unidades por 10.000 trabajadores, el triple de la media mundial. El impulso de la nación hacia la producción sin operarios es evidente en el complejo de Changping de Xiaomi, que opera el 81% de sus operaciones de forma automática y produce 10 millones de teléfonos inteligentes anualmente en líneas de mecanizado verticalmente integradas. India está siguiendo una CAGR del 7,20% hasta 2031, el ritmo más rápido de la región, ayudada por USD 410 millones en Incentivos Vinculados a la Producción que canalizan pedidos de celdas de cinco ejes hacia plantas domésticas de implantes, electrónica y bandejas de baterías. El mercado de centros de mecanizado de Asia-Pacífico en India crece aún más a medida que la nueva planta de ensamblaje de Tsugami en Chennai apunta a alcanzar 500 unidades por año para 2027 y ofrece servicio localizado que reduce a la mitad los plazos de entrega. En conjunto, el auge de la automatización en China y la expansión de capacidad de India anclan el impulso de la demanda para la región en su conjunto.

Los compradores domésticos de Japón mantuvieron los pedidos estables a principios de 2026, aunque las reservas totales saltaron un 25,3% interanual hasta JPY 145,6 mil millones (USD 0,91 mil millones), porque el crecimiento provino de clientes en el extranjero, principalmente Tailandia y Vietnam, en lugar de ciclos de reemplazo locales. Muchos talleres japoneses modernizan unidades de 15 años al 50-65% del costo de una máquina nueva, reflejando una cultura de aversión al riesgo que limita las nuevas instalaciones pero sostiene un gran mercado secundario para controles y husillos. Corea del Sur destinó USD 336 millones para subsidios de fábricas inteligentes en 2025, y su nuevo esquema "Pista de IA", que se lanzará en 2026, cofinanciará nodos de computación en el borde en equipos heredados, acelerando las actualizaciones basadas en datos. El sector espacial emergente de Australia, respaldado por la agencia nacional, ha comenzado a obtener componentes de precisión de Melbourne y Adelaida, impulsando la demanda temprana de máquinas de pórtico de cinco ejes capaces de terminar un larguero de ala completo en una sola configuración.

El resto de Asia-Pacífico, incluidos Vietnam, Tailandia, Indonesia, Malasia y economías más pequeñas, absorbió una ola de relocalización de la electrónica, con Tailandia sola aprobando 47 proyectos por valor de USD 2,5 mil millones en 2025 que especifican centros de mecanizado vertical de alta velocidad para utillaje de conectores. La iniciativa "Técnico Inteligente" capacitará a 5.000 maquinistas para 2028, pero enfrenta deserción a medida que los graduados migran a roles mejor remunerados en Singapur y Japón, reforzando una brecha de habilidades regional. La relocalización de la electrónica y la expansión de la cadena de suministro de vehículos eléctricos otorgan al tamaño del mercado de centros de mecanizado de Asia-Pacífico una base geográfica diversificada que modera el riesgo de un solo país.[4]Agencia Espacial Australiana, "Hoja de Ruta de la Cadena de Suministro Local," space.gov.au

Panorama Competitivo

El mercado de centros de mecanizado de Asia-Pacífico exhibe una concentración moderada. Los principales proveedores anclan el mercado de centros de mecanizado de Asia-Pacífico a través de amplias redes de distribuidores y líneas de productos escalonadas que van desde estructuras de tres ejes de nivel básico hasta celdas premium de cinco ejes y multitarea. Los titulares japoneses y surcoreanos Yamazaki Mazak, DMG Mori, Okuma, Makino, DN Solutions e Hyundai WIA retienen gran parte de su participación histórica porque los contratos aeroespaciales, automotrices y médicos de ciclo largo favorecen las plataformas probadas que vienen con servicio de campo en cada hub de fabricación importante. Los competidores chinos como Dalian Machine Tool, Shenyang Machine Tool y Guangdong Taikan abordan al comprador de segundo nivel sensible al precio con máquinas que cuestan entre un 30 y un 40% menos y llegan con cargadores de robots listos para usar que acortan el tiempo de instalación. La estructura de dos niveles resultante mantiene estables los precios de venta promedio en el extremo superior, mientras que intensifica la presión de descuento en el segmento de valor.

Desde 2025, la dinámica competitiva en la industria ha sido moldeada por adquisiciones, expansión de capacidad y un control más estricto de la cadena de suministro. DN Solutions compró Heller Machining de Alemania por USD 176 millones en enero de 2026 para adquirir experiencia en taladrado horizontal y expandir su presencia europea, mientras que SMEC absorbió la división de máquinas herramienta de Hyundai WIA por USD 249,5 millones el mes siguiente, asegurando la capacidad de fundición y tratamiento térmico internamente. El Ministerio de Economía, Comercio e Industria de Japón bloqueó la oferta de USD 1,6 mil millones de MBK Partners por Makino por razones de seguridad nacional, señalando un escrutinio más estricto de la inversión extranjera en equipos de precisión. El programa "Transformación de Mecanizado MX" de DMG Mori lanzó 18 nuevas máquinas y seis aplicaciones digitales en 2025, empaquetando análisis de mantenimiento predictivo con cada venta para asegurar ingresos recurrentes de software.

La diferenciación tecnológica ahora gira en torno a la conectividad y los procesos híbridos. Los fabricantes premium incluyen controladores listos para OPC UA, cajas de computación en el borde y archivos de gemelos digitales conformes con ISO 16739 para que las fábricas puedan alimentar datos en tiempo real en los sistemas de ejecución de fabricación. Los proveedores orientados al valor contrarrestan con estructuras modulares que aceptan ejes giratorios adicionales, sondeo o grupos de paletas cuando el flujo de caja lo permite, dejando que los clientes difieran parte del desembolso de capital. La asociación de Fanuc de marzo de 2026 con Ty Robotics integra cobots directamente en su núcleo CNC, abriendo un camino para que los pequeños talleres automaticen la carga sin jaulas de seguridad. Mazak expandió su fábrica iSmart de Kentucky en noviembre de 2025 y reemplazó los láseres de CO₂ por unidades de fibra, reduciendo el consumo de energía en un 67% mientras aumentaba el rendimiento en las líneas de cinco ejes. La rivalidad creciente en automatización, software y servicio mantiene altos los costos de cambio y sostiene una concentración moderada a pesar de los nuevos participantes.

Líderes de la Industria de Centros de Mecanizado de Asia-Pacífico

Yamazaki Mazak Corporation

DMG Mori Co., Ltd.

Okuma Corporation

Makino Milling Machine Co., Ltd.

Doosan Machine Tools Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Ministerio de Economía, Comercio e Industria de Japón bloqueó la adquisición de Makino Milling Machine por parte de MBK Partners por USD 1,6 mil millones, citando preocupaciones de seguridad nacional. Al detener la adquisición de Makino, Japón ha priorizado firmemente la seguridad nacional, enfriando la consolidación de capital privado extranjero de tecnologías avanzadas de mecanizado en la región de Asia-Pacífico.

- Abril de 2026: FANUC Corporation, una empresa de automatización industrial, presentó su sistema de control numérico de próxima generación, el CNC FS500i-A. Este sistema está diseñado para entornos de mecanizado complejos y de alta precisión.

- Febrero de 2026: Okuma Corporation, un fabricante de máquinas herramienta, anunció una inversión de JPY 14 mil millones (USD 87,94 millones) para reurbanizar su Planta Konan en la Prefectura de Aichi, Japón. El movimiento transforma el sitio en un centro de producción "integral" para sistemas de automatización.

- Enero de 2026: DN Solutions, un fabricante de máquinas herramienta CNC, completó la compra de Heller Machining por USD 176 millones y firmó un Memorando de Entendimiento para construir una planta en India. Al adquirir la tecnología premium de cinco ejes de Heller y expandir la producción hacia India, DN Solutions eleva significativamente su posición competitiva global frente a los titulares europeos y japoneses de primer nivel tanto en los mercados aeroespaciales avanzados como en los mercados emergentes de alto crecimiento.

Alcance del Informe del Mercado de Centros de Mecanizado de Asia-Pacífico

| Centros de Mecanizado Horizontales (CMH) |

| Centros de Mecanizado Verticales (CMV) |

| Centros de Mecanizado Universales/5 Ejes |

| Centros de Mecanizado Multitarea (CMM) |

| Otros (Centros de Tipo Pórtico/Puente, Centros de Torneado-Fresado) |

| 3 Ejes |

| 4 Ejes |

| 5 Ejes y Superiores |

| Horizontal |

| Vertical |

| Múltiples Husillos |

| Tipo Columna |

| Tipo Pórtico |

| Mesa Móvil |

| Automotriz |

| Aeroespacial y Defensa |

| Energía (Petróleo y Gas, Energías Renovables) |

| Dispositivos Médicos |

| Fabricación de Moldes y Matrices |

| Otros (Fabricación General, Talleres, Electrónica, etc.) |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Tipo de Máquina | Centros de Mecanizado Horizontales (CMH) |

| Centros de Mecanizado Verticales (CMV) | |

| Centros de Mecanizado Universales/5 Ejes | |

| Centros de Mecanizado Multitarea (CMM) | |

| Otros (Centros de Tipo Pórtico/Puente, Centros de Torneado-Fresado) | |

| Por Configuración de Ejes | 3 Ejes |

| 4 Ejes | |

| 5 Ejes y Superiores | |

| Por Orientación del Husillo | Horizontal |

| Vertical | |

| Múltiples Husillos | |

| Por Tipo de Estructura | Tipo Columna |

| Tipo Pórtico | |

| Mesa Móvil | |

| Por Industria de Usuario Final | Automotriz |

| Aeroespacial y Defensa | |

| Energía (Petróleo y Gas, Energías Renovables) | |

| Dispositivos Médicos | |

| Fabricación de Moldes y Matrices | |

| Otros (Fabricación General, Talleres, Electrónica, etc.) | |

| Por País | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de mecanizado de Asia-Pacífico?

El mercado se sitúa en USD 12,79 mil millones en 2026 y se proyecta que alcanzará USD 15,70 mil millones para 2031, creciendo a una CAGR del 4,19% durante 2026-2031.

¿Qué país es el comprador de centros de mecanizado de más rápido crecimiento en Asia-Pacífico?

India lidera con una CAGR proyectada del 7,20% hasta 2031, respaldada por incentivos gubernamentales para dispositivos médicos y la relocalización de la electrónica.

¿Qué tipo de máquina domina las instalaciones actuales?

Los centros de mecanizado verticales mantienen el 38% de los ingresos de 2025 porque proporcionan capacidad de corte de alto volumen y asequible.

¿Por qué están ganando popularidad las máquinas de 5 ejes y superiores?

Las bandejas de baterías complejas para vehículos eléctricos, los álabes aeroespaciales y los implantes médicos necesitan cortes simultáneos en múltiples caras, impulsando la demanda de 5 ejes y superiores a una CAGR del 6,80% hasta 2031.

¿Cómo influirá el gasto en semiconductores en los pedidos de centros de mecanizado?

SEMI proyecta desembolsos en equipos de fabricación de semiconductores de USD 133 mil millones en 2026, lo que debería impulsar los pedidos de mecanizado de ultra precisión de cámaras de vacío a pesar del riesgo cíclico.

¿Qué frena las nuevas compras de máquinas entre las pequeñas y medianas empresas de la ASEAN?

Los altos costos de capital que superan USD 1,2 millones durante cinco años obligan a muchos talleres pequeños a preferir las modernizaciones o los modelos de arrendamiento por hora de husillo.

Última actualización de la página el: