Tamaño y cuota del mercado de lubricantes automotrices de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

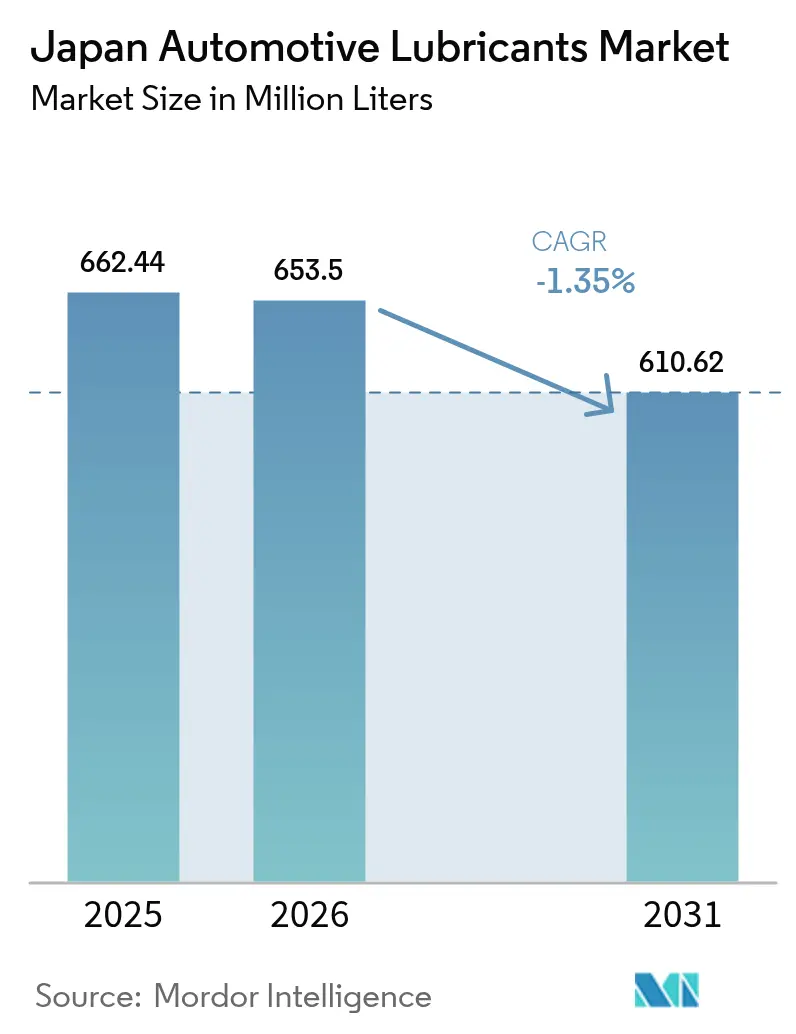

| Tamaño del mercado en el año base (2025) | 662.44 Millones de litros |

| Volumen del Mercado (2026) | 653.5 Millones de litros |

| Volumen del Mercado (2031) | 610.62 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | -1.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de lubricantes automotrices de Japón por Mordor Intelligence

El tamaño del mercado de lubricantes automotrices de Japón en 2026 se estima en 653,5 millones de litros, creciendo desde el valor de 2025 de 662,44 millones de litros, con proyecciones para 2031 que muestran 610,62 millones de litros, creciendo a una CAGR de -1,35% durante el período 2026-2031. La contracción refleja la rápida electrificación, los estrictos objetivos de Economía Promedio de Combustible Corporativa (Corporate Average Fuel Economy) y la penetración líder en la industria de aceites genuinos de fabricantes de equipos originales (OEM), que concentra la demanda en grados de viscosidad premium pero más reducida. Las formulaciones de baja viscosidad, como 0W-8 y 0W-12, continúan ganando cuota de mercado porque ofrecen mejoras en la eficiencia del combustible, creando una ventaja tecnológica para los refinadores domésticos que controlan la producción integrada de aceites base. Las flotas comerciales, por otro lado, despliegan monitoreo remoto del estado del aceite para extender los intervalos de drenaje, compensando parcialmente la pérdida de volumen mientras refuerzan la propuesta de valor de los sintéticos de mayor margen.

Conclusiones clave del informe

- Por tipo de producto, el aceite de motor automotriz lideró con una cuota del 61,62% del mercado de lubricantes automotrices de Japón en 2025; los fluidos de transmisión automática registraron la CAGR proyectada más alta de -1,23% hasta 2031.

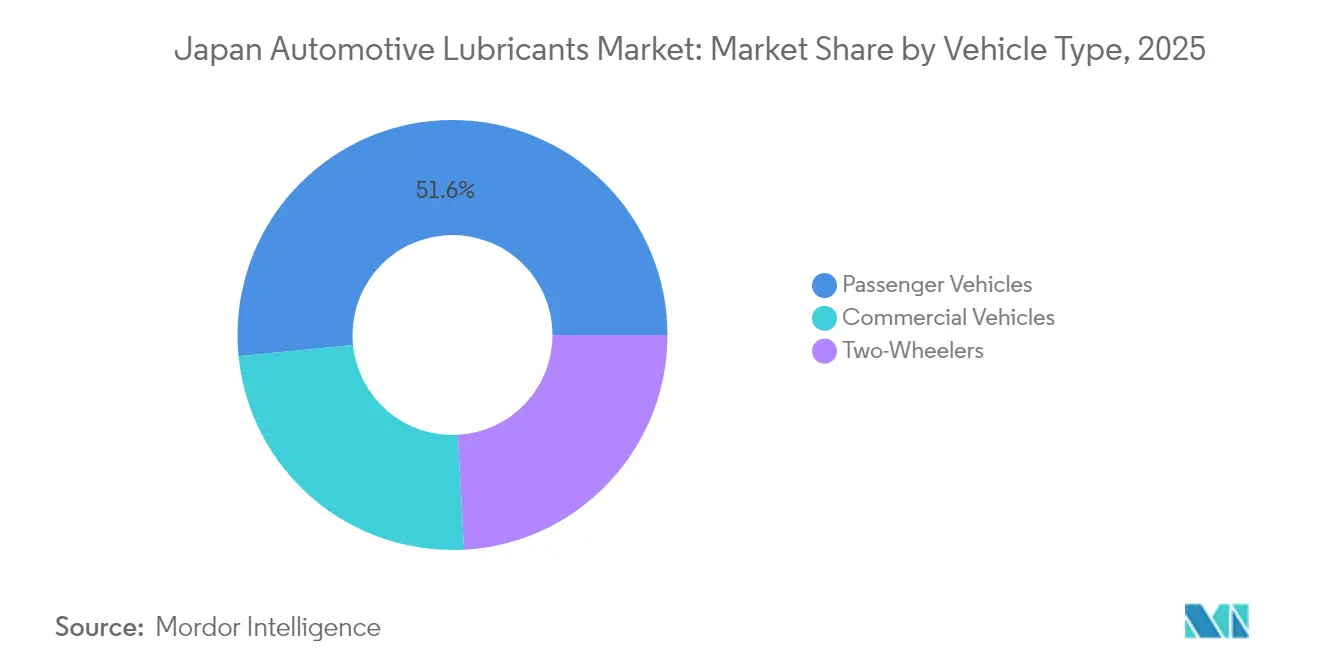

- Por tipo de vehículo, los vehículos de pasajeros representaron una cuota del 51,58% del tamaño del mercado de lubricantes automotrices de Japón en 2025, mientras que se proyectó que los vehículos comerciales tendrían la CAGR más alta de -1,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de lubricantes automotrices de Japón

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta penetración de aceites genuinos de OEM | +0.8% | A nivel nacional, más fuerte en centros urbanos | Mediano plazo (2-4 años) |

| Cambio regulatorio hacia aceites de baja viscosidad y alta eficiencia de combustible | +0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Parque de vehículos maduro pero envejeciente | +0.4% | A nivel nacional, con inclinación rural | Mediano plazo (2-4 años) |

| Crecimiento de mezclas sintéticas y de base biológica | +0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Adopción de monitoreo remoto del estado del aceite | +0.2% | Clusters de vehículos comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La alta penetración de aceites genuinos de OEM sostiene la demanda de grados premium

La penetración de aceites genuinos de OEM supera el promedio global del 45%, lo que permite a los fabricantes de automóviles y refinadores mantener el poder de fijación de precios premium a pesar de la reducción de la base de vehículos de combustión interna. Los programas de mantenimiento controlados por los concesionarios garantizan el reemplazo rutinario de lubricantes y mantienen las etiquetas genuinas arraigadas en los hábitos de los consumidores. Toyota, Honda y Nissan aprovechan este canal cautivo para exigir sintéticos avanzados que ofrecen márgenes más altos que los aceites minerales. La inspección Shaken legalmente obligatoria obliga a los conductores a utilizar talleres certificados, reforzando el dominio del canal OEM. Como resultado, la demanda de grados premium se desacelera más lentamente que el volumen total, lo que ayuda al mercado de lubricantes automotrices de Japón a mantener un conjunto de ganancias estable incluso cuando los litros disminuyen. Los talleres independientes responden almacenando sintéticos de marca de valor para retener a los clientes que salen de la garantía.

Cambio regulatorio hacia aceites de baja viscosidad y alta eficiencia de combustible

El objetivo de Economía Promedio de Combustible Corporativa (CAFE) de Japón para 2030 de 25,4 km/L impulsa a los refinadores a suministrar aceites tan delgados como 0W-8, un grado que reduce la resistencia hidrodinámica en comparación con el 5W-30. Los actores domésticos aprovechan las cadenas de suministro integradas para personalizar mezclas de aceite base Grupo III+ y Grupo IV que cumplen con los parámetros de referencia JASO GLV-1 y GLV-2 a escala, mientras que los importadores incurren en costos asociados con el rediseño de fórmulas. Los gastos de producción aumentan, pero los OEM están dispuestos a trasladar estas primas a los consumidores porque las ganancias validadas en eficiencia de combustible les ayudan a cumplir sus objetivos de promedio de flota. El mercado de lubricantes automotrices de Japón, por lo tanto, se inclina hacia los sintéticos y las viscosidades ultrabajas, ampliando la brecha tecnológica entre los operadores establecidos y los proveedores de nueva entrada. A lo largo del horizonte de previsión, se espera que la reducción de viscosidad disminuya la demanda agregada pero simultáneamente eleve los precios de venta promedio, moderando así la erosión de ingresos.

El parque de vehículos maduro pero envejeciente mantiene los volúmenes del mercado de aftermarket

La edad promedio de los vehículos alcanzó los 13,2 años en 2024, la más alta entre las economías desarrolladas, creando un sizable conjunto de motores de alto kilometraje que requieren cambios de aceite más frecuentes[1]Organización Japonesa de Estándares de Automoción, "Estándares de aceite de motor JASO," JASO.OR.JP . El estancamiento económico y los cambios demográficos retrasan las compras de reemplazo, extendiendo los ciclos de mantenimiento para los modelos de motor de combustión interna (ICE) heredados. Los intervalos de servicio para los motores más antiguos se mantienen entre 10.000 y 12.000 kilómetros, muy por debajo de los umbrales de 15.000 a 25.000 kilómetros típicos en América del Norte, preservando así el rendimiento del mercado de aftermarket. Los talleres independientes atienden a este segmento con formulaciones minerales convencionales y de alto kilometraje, mientras que los centros de servicio OEM se enfocan en los sintéticos para las flotas más nuevas. La coexistencia de plataformas antiguas y nuevas permite a los proveedores mantener una amplia gama de referencias (SKU), amortiguando los ingresos a medida que los volúmenes totales disminuyen. Los controles regulatorios sobre las emisiones de escape de los vehículos más antiguos anclan aún más la demanda de lubricantes al exigir formulaciones conformes que mantengan la eficiencia del convertidor catalítico.

Crecimiento de mezclas sintéticas y de base biológica para la reducción del carbono

El compromiso de neutralidad de carbono de Japón para 2050 acelera la adopción de sintéticos que extienden los intervalos de drenaje y reducen las emisiones del ciclo de vida hasta en un 30%. ENEOS e Idemitsu han destinado fondos para actualizaciones de bio-refinerías para producir bases de tipo éster derivadas de aceites vegetales, dirigidas a flotas que reportan métricas de sostenibilidad a transportistas e inversores. Los incentivos de la Estrategia de Crecimiento Verde (Green Growth Strategy), incluyendo créditos fiscales y depreciación acelerada, alientan a las flotas a probar bio-lubricantes, abriendo un nicho premium dentro de la base de volumen en contracción. Estas dinámicas ayudan al mercado de lubricantes automotrices de Japón a pivotar hacia propuestas de valor de menor carbono, sustituyendo parcialmente el margen por escala.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La rápida adopción de vehículos eléctricos/híbridos reduce los volúmenes de aceite ICE | -2.1% | Clusters metropolitanos | Corto plazo (≤ 2 años) |

| Costos volátiles de materia prima de aceite base | -0.8% | Regiones dependientes de las importaciones | Mediano plazo (2-4 años) |

| Lubricantes falsificados en el comercio electrónico | -0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La rápida adopción de vehículos eléctricos/híbridos reduce los volúmenes de aceite ICE

Los vehículos electrificados capturaron una cuota significativa de las nuevas ventas en 2024, reduciendo el tiempo de funcionamiento del motor y el consumo de lubricantes por unidad. Las plataformas de vehículos eléctricos de batería eliminan la necesidad de aceite de motor. La prohibición gubernamental para 2035 de nuevos automóviles de pasajeros exclusivamente de motor de combustión interna acelera la trayectoria descendente. ENEOS proyecta que la demanda de gasolina caerá un 50% para 2040, lo que implica una correlación directa con la erosión del aceite de motor. Si bien las transmisiones híbridas aún requieren fluidos especializados, la disminución general de litros es más rápida que la contracción del parque de vehículos. Los proveedores responden reasignando capital hacia lubricantes industriales y marinos para cubrir la exposición. Para el mercado de lubricantes automotrices de Japón, la electrificación sigue siendo el principal viento en contra, superando a todos los impulsores incrementales combinados.

Los costos volátiles de materias primas de aceite base presionan los márgenes

Los cierres de refinerías domésticas, incluido el cierre de Wakayama de ENEOS, aumentan la dependencia de las importaciones de aceites base, exponiendo a los fabricantes a las oscilaciones en los parámetros de referencia de precios del Grupo I. Los mezcladores más pequeños sin contratos a plazo enfrentan tensión de flujo de caja cuando los precios se disparan, reduciendo los márgenes brutos. Las fluctuaciones cambiarias agravan la volatilidad porque las compras se denominan en dólares mientras que las ventas se acumulan en yenes. Para gestionar el riesgo, los grandes refinadores amplían los acuerdos de suministro con productores de Corea del Sur y Singapur, mientras que los independientes dependen cada vez más de los volúmenes al contado. A pesar de las presiones sobre los precios, el mercado de lubricantes automotrices de Japón mantiene un posicionamiento premium, pero la compresión de márgenes incentiva una mayor consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio del aceite de motor en medio de la evolución de la viscosidad

El aceite de motor automotriz retuvo el 61,62% de la cuota del mercado de lubricantes automotrices de Japón en 2025, lo que subraya su centralidad en el mantenimiento de los motores de combustión interna (ICE). Sin embargo, la CAGR negativa del segmento refleja el cambio sistémico hacia los trenes de transmisión electrificados. Dentro de la categoría, el 0W-8 y el 0W-12 representan el crecimiento más rápido, ya que los manuales de OEM especifican estos grados para satisfacer las pruebas de economía de combustible. Se prevé que el tamaño del mercado de lubricantes automotrices de Japón para los fluidos de transmisión automática decline a una modesta CAGR de -1,23%, ya que los trenes de transmisión híbridos y las transmisiones continuamente variables (CVT) requieren fluidos ATF especializados para la lubricación del motor eléctrico y la gestión térmica. Los fluidos de transmisión manual y los fluidos de dirección asistida se contraen más rápidamente debido al auge de las CVT y los sistemas de dirección eléctrica. Los fluidos de freno se mantienen estables porque los vehículos eléctricos aún emplean circuitos de frenado hidráulico.

Las elevadas barreras técnicas en las formulaciones de viscosidad ultrabaja favorecen a los refinadores con unidades de mejora de Grupo III+, lo que permite a ENEOS e Idemitsu suministrar 0W-8 aprobado por OEM en volumen. A medida que se extienden los intervalos de drenaje, los proveedores incorporan valor al incluir servicios de análisis de aceite y extensiones de garantía. Las grasas mantienen una relevancia de nicho en los cojinetes de rueda y los componentes del chasis tanto para plataformas ICE como EV, moderando la disminución general. El protocolo de inspección Shaken impone ciclos de reemplazo, garantizando que el mercado de lubricantes automotrices de Japón mantenga una demanda calibrada para cada familia de fluidos, incluso bajo la presión de la electrificación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de vehículo: La resiliencia comercial compensa las caídas en el segmento de pasajeros

Los vehículos de pasajeros comprendieron el 51,58% del tamaño del mercado de lubricantes automotrices de Japón en 2025; sin embargo, se proyecta que su consumo de lubricantes se contraiga a la tasa más rápida, ya que la adopción de vehículos eléctricos en entornos urbanos supera a la de las zonas rurales. La penetración de vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos enchufables (PHEV) aumentó en los nuevos registros, reduciendo los litros de aceite de motor por automóvil. Por el contrario, los vehículos comerciales registran la disminución más leve con una CAGR de -1,08%, ya que la electrificación de flotas se retrasa debido a las penalizaciones de carga útil y las limitaciones de carga. Los camiones pesados, autobuses y maquinaria de construcción retienen grandes volúmenes de cárter, compensando parcialmente la disminución en las ventas de automóviles de pasajeros. Las motocicletas aportan estabilidad; las motocicletas requieren aceites de alta estabilidad al cizallamiento, que se cambian cada 3.000-5.000 kilómetros, y la electrificación sigue siendo incipiente fuera de las flotas de reparto de alimentos.

El monitoreo remoto del estado del aceite está ganando terreno entre los operadores de camiones y equipos pesados, lo que les permite aplazar los cambios, aunque los altos volúmenes base mantienen el segmento atractivo. Las normas más estrictas de óxidos de nitrógeno (NOx) y partículas en suspensión para los motores diésel exigen formulaciones de bajo contenido de cenizas para proteger los sistemas de postratamiento, impulsando así la adopción de combustibles sintéticos. Esta resiliencia proporciona un amortiguador para el mercado de lubricantes automotrices de Japón, brindando a los proveedores una plataforma para la transición hacia fluidos de próxima generación mientras gestionan la disminución de volumen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La demanda del mercado de lubricantes automotrices de Japón se concentra a lo largo del corredor industrial del Pacífico, que se extiende desde Fukuoka a través de Osaka y Nagoya hasta el cluster de Tokio-Yokohama, donde la densidad de fabricación automotriz es más alta. Estas regiones metropolitanas también exhiben las tasas de electrificación más rápidas, lo que suprime los volúmenes de aceite de motor pero cataliza la demanda de fluidos de transmisión específicos para híbridos. Las prefecturas rurales, como Hokkaido y Tohoku, mantienen una mayor dependencia del ICE porque la escasa infraestructura de carga extiende los plazos de adopción. En consecuencia, el tamaño del mercado de lubricantes automotrices de Japón para los grados convencionales 10W-30 persiste en estas áreas, apoyando a los distribuidores independientes.

La demanda nacional de productos derivados del petróleo ha disminuido desde 1999 y se prevé que continúe disminuyendo hasta 2030, lo que lleva a los refinadores a racionalizar sus plantas costeras y consolidar los depósitos de distribución. ENEOS aprovecha sus refinerías en Chiba y Mizushima, vinculadas a una red nacional de más de 10.000 estaciones de servicio, para mantener su dominio a pesar de la disminución de los volúmenes. Las importaciones representan una parte importante del suministro de aceite base, que llegan principalmente a Yokohama y Kobe, para luego ser transportadas al interior por camión cisterna o buque tanque costero. Las disrupciones geopolíticas o las paradas de refinerías en Singapur o Corea del Sur, por lo tanto, repercuten rápidamente en los inventarios japoneses, lo que lleva a los refinadores a mantener existencias de seguridad equivalentes a 45 días de demanda.

Los patrones demográficos configuran aún más el consumo regional de lubricantes. Las poblaciones envejecientes en las prefecturas rurales retrasan el reemplazo de vehículos, extendiendo la vida útil de los automóviles ICE de alto kilometraje que requieren intervalos de drenaje más cortos. Por el contrario, los hogares urbanos tienden a adoptar modelos híbridos o BEV más nuevos, lo que reduce el consumo de aceite de motor pero aumenta la demanda de refrigerantes y fluidos para ejes eléctricos. Estas asimetrías geográficas obligan a los proveedores a adaptar sus estrategias de canal: sintéticos premium y paquetes de concesionario en las ciudades, y aceites convencionales y packs minoristas en los mercados rurales, garantizando que el mercado de lubricantes automotrices de Japón siga siendo diverso en segmentos incluso cuando el volumen agregado se debilita.

Panorama regulatorio

Las formulaciones de lubricantes automotrices de Japón están sujetas a un régimen obligatorio de control de sustancias químicas a través de la Ley de Control de Sustancias Químicas (CSCL). La ley exige notificación y evaluación de nuevas sustancias químicas antes de su fabricación o importación, y el METI trabaja junto con el Ministerio de Salud, Trabajo y Bienestar y el Ministerio de Medio Ambiente. Para ciertas sustancias reguladas, también puede aplicarse el cumplimiento relacionado con la exportación en virtud de las normas de control comercial administradas por el METI (la Orden de Control de Comercio de Exportación conforme a la Ley de Divisas y Comercio Exterior), lo que puede restringir el movimiento transfronterizo de determinados insumos químicos utilizados en los paquetes de aditivos para lubricantes.

Los requisitos de compatibilidad y las declaraciones de ahorro de combustible están además determinados por normas específicas de Japón y por comités del sector utilizados por los OEM y los canales de servicio. El Panel de Implementación de Normas de Aceite de Motor JASO gestiona la norma de aceite de motor de gasolina JASO M 364:2024, mientras que las Normas Industriales Japonesas, como la JIS K 2215 (aceites lubricantes para motores de combustión interna) y la JIS K 2010 (clasificación de viscosidad de aceites de motor automotrices), establecen las bases de ensayo y clasificación que respaldan declaraciones de calidad coherentes en los canales de OEM y de posventa.

Análisis de la cadena de valor

Los lubricantes automotrices de Japón se obtienen a partir de aceites base y aditivos, que luego se mezclan y envasan antes de la aprobación/pruebas y la distribución a través del servicio de OEM/concesionarios, talleres independientes, flotas, y el comercio minorista y electrónico. La exposición en el segmento upstream está condicionada por la alta dependencia de Japón de las importaciones de crudo y aceites base. Los actores establecidos con capacidades integradas de refinación y de producción de Grupo III+ tienen una ventaja para suministrar grados de viscosidad ultrabaja especificados por los OEM nacionales. La validación técnica y las aprobaciones se refuerzan mediante organismos como JALOS y el Comité de Combustibles y Lubricantes de la JSAE, junto con el Panel de Implementación de Normas de Aceite de Motor JASO (respaldado por la Asociación del Petróleo de Japón y la JAMA), que en conjunto inciden en la calificación de productos y el acceso al mercado.

En el segmento midstream, los grandes actores nacionales mezclan y envasan en Japón y alinean la planificación de productos con los programas de aceite genuino de los OEM. Los mezcladores más pequeños enfrentan una mayor sensibilidad a los precios spot y a los movimientos cambiarios de los insumos importados. En el segmento downstream, las redes de concesionarios sustentan los aceites genuinos premium, mientras que las flotas comerciales incorporan cada vez más servicios de monitoreo del estado del aceite que desplazan el valor hacia sintéticos de mayor margen y hacia la analítica. El crecimiento del comercio electrónico también aumenta las necesidades de protección de marca, incluidas la autenticación y una gobernanza más estricta de los distribuidores, a medida que se hacen más visibles la desviación de productos y las falsificaciones.

Panorama competitivo

El mercado está moderadamente concentrado. Los grandes operadores mundiales se labran nichos premium a través de líneas sintéticas específicas para Japón y acuerdos de carga de fábrica con OEM de lujo. La consolidación del mercado se ha acelerado; ENEOS cerró su refinería de Wakayama en 2024 y planea eliminar gradualmente la producción de lubricantes de Yokohama para 2028, optimizando los sitios restantes para procesar corrientes de Grupo III+ de mayor valor. La diferenciación estratégica se centra en la tecnología y la sostenibilidad. Los líderes domésticos invierten en investigación y desarrollo para formulaciones de grado GLV y ésteres de base biológica, posicionándose como socios indispensables para los OEM en el cumplimiento de la normativa CAFE. Los actores globales responden con fluidos de transmisión eléctrica co-diseñados y soluciones de gestión térmica de baterías. Los especialistas de nicho FUCHS y Motul se dirigen a los segmentos de automovilismo deportivo y alto rendimiento, donde la sensibilidad al precio es mínima. Los servicios digitales, incluidos los análisis de aceite basados en la nube y la autenticación mediante código QR, emergen como estándar del sector para la protección de la marca y el engagement con las flotas. La rivalidad competitiva es intensa pero disciplinada; la racionalización de la capacidad alinea la oferta con la demanda decreciente, evitando guerras de precios. Sin embargo, la proliferación de productos falsificados en plataformas de comercio electrónico presiona el valor de la marca y requiere iniciativas conjuntas de aplicación de la ley. En general, el mercado de lubricantes automotrices de Japón equilibra la contracción de volumen con palancas de creación de valor como los sintéticos, los servicios y la sostenibilidad, manteniendo la rentabilidad para los actores que pivotan con rapidez.

Líderes de la industria de lubricantes automotrices de Japón

ENEOS Corporation

Idemitsu Kosan Co. Ltd

Exxon Mobil Corporation

Shell plc

BP p.l.c.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El mayor espacio en blanco se encuentra en fluidos diseñados para trenes motrices electrificados y operación de viscosidad ultrabaja, donde la evolución de normas específicas de Japón y el desarrollo conjunto con los OEM elevan las barreras para los nuevos entrantes. La revisión de marzo de 2024 de la norma JASO M 364 añadió la clasificación GLV-2, y el Panel de Implementación de Normas de Aceite de Motor JASO también cerró la nueva presentación de informes bajo la norma anterior JASO M 355:2021 después del 31 de marzo de 2025. Esto desplaza los conjuntos de declaraciones y el trabajo de reformulación hacia los requisitos actualizados, favoreciendo oportunidades para los proveedores capaces de calificar fluidos 0W-8/0W-12 y fluidos de tren motriz adyacentes a híbridos/VE, manteniendo la protección contra el desgaste, el control de la oxidación y la compatibilidad con los sistemas de postratamiento.

La evidencia de innovación activa es visible en programas y trabajos de producto con nombre propio que se traducen en un espacio de comercialización a corto plazo para aditivos y fluidos especializados. ENEOS ha destacado el desarrollo impulsado por la informática de materiales para aceites de inmersión de refrigeración de baterías de VE, y en mayo de 2025 Toyota y ENEOS publicaron una investigación sobre un fluido de transeje de viscosidad ultrabaja que reporta una mejora del 1,2% en el ahorro de combustible bajo el modo WLTC, lo que refleja la demanda de los OEM por formulaciones orientadas a la eficiencia. También están surgiendo oportunidades impulsadas por aditivos: en julio de 2025 Sanyo Chemical anunció un polímero antidesgaste (ACLUBE NS-100) posicionado para unidades de accionamiento de eje eléctrico de VE con el fin de permitir fluidos de menor viscosidad, lo que crea una vía para que los proveedores de aditivos y los mezcladores se diferencien dentro de una base de volumen de aceite de motor en contracción.

Desarrollos recientes del sector

- Mayo de 2026: ENEOS anunció la firma de acuerdos de compra de acciones para adquirir los negocios downstream de comercialización de combustibles y lubricantes de Chevron en Singapur, Malasia, Filipinas, Australia, Vietnam e Indonesia por aproximadamente 2,17 mil millones de USD. El acuerdo amplía la presencia regional de lubricantes de ENEOS y añade escala de comercialización fuera de Japón, respaldando un giro hacia las bolsas de demanda en el exterior a medida que se contraen los litros de lubricante automotriz a nivel nacional.

- Agosto de 2025: ENEOS firmó una carta de intención para suministrar gasolina de bajo carbono E10 mezclada con etanol de base celulósica de producción nacional para la temporada 2026 de Super Formula. Aunque se centra en combustibles, el programa apunta a capacidades más amplias de descarbonización y de cadena de suministro de biomasa que también respaldan los aceites base de origen vegetal y el posicionamiento de lubricantes de menor carbono en Japón.

- Octubre de 2024: ENEOS desarrolló y lanzó un sistema de cálculo de huella de carbono específico por producto para sus productos de lubricantes y grasas. Esto añadió un marco medible para que los clientes y socios de canal comparen alternativas de menor carbono, agudizando la diferenciación en torno a atributos de sostenibilidad verificados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los lubricantes utilizados para operar y proteger vehículos de carretera en Japón, contabilizados en el punto de venta hacia el uso final automotriz. Incluye los fluidos y grasas utilizados en el servicio y mantenimiento rutinarios en todo el parque vehicular.

Exclusiones del alcance: se excluyen los lubricantes industriales, los lubricantes marinos y de aviación, y los aceites de proceso no automotrices, incluso si son vendidos por los mismos proveedores.

Descripción general de la segmentación

- Por tipo de producto

- Aceite de motor automotriz

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros grados

- Fluidos de transmisión manual (MTF)

- Fluidos de transmisión automática (ATF)

- Fluidos de freno

- Grasas automotrices

- Otros tipos de producto (fluido de dirección asistida, etc.)

- Aceite de motor automotriz

- Por tipo de vehículo

- Vehículos de pasajeros

- Vehículos comerciales

- Motocicletas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la bolsa de demanda que efectivamente consume lubricantes automotrices en Japón, para luego contrastarla con el rastro de datos públicos existente. Solemos recurrir a fuentes como los comunicados estadísticos del METI, las estadísticas de vehículos y transporte del MLIT, la Asociación Japonesa de Fabricantes de Automóviles (JAMA) y la Asociación de Información de Inspección y Registro de Automóviles de Japón (AIRIA) para las señales del parque vehicular que influyen en los volúmenes de cambio de aceite.

Para traducir la actividad en demanda de lubricantes, se revisaron insumos como los registros de vehículos nuevos, el parque de vehículos en uso, los intervalos de drenaje habituales y el desplazamiento hacia formulaciones de baja viscosidad y sintéticas, utilizando fuentes como publicaciones gubernamentales, estudios de lubricación revisados por pares, estadísticas de aduanas y comercio, y cobertura de prensa de reputación reconocida. También se utilizaron los informes de las empresas, las presentaciones a inversores y las fichas técnicas de productos para confirmar las definiciones de producto y la forma en que se atiende el mercado de posventa, y se empleó una suscripción paga de información de mercado específica de lubricantes únicamente como verificación cruzada de precios y combinación de productos. Estas fuentes mencionadas son ilustrativas, y se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba nuestros supuestos de demanda, especialmente donde los datos públicos no son lo suficientemente granulares para los intervalos de servicio y la combinación de productos en Japón. Conversamos con participantes de toda la cadena de valor, como mezcladores, distribuidores, redes de servicio y actores de mantenimiento de flotas, de modo que áreas de vacío como la participación de aceite genuino de OEM, la penetración de sintéticos y los cambios en los intervalos de drenaje pudieran resolverse con información práctica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 19% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye vinculando la actividad vehicular con el consumo de lubricantes, de modo que las cifras se mantengan conectadas con el uso real en Japón. Utilizamos una combinación de enfoques descendente y ascendente, donde la construcción principal parte del parque vehicular y el comportamiento de servicio, y luego se verifica con cálculos selectivos del lado de la oferta y de los canales antes de finalizar los totales.

En el enfoque descendente, los registros de vehículos y el parque en uso se traducen en demanda de lubricantes utilizando insumos prácticos como el kilometraje anual promedio, la frecuencia de cambio de aceite, las tendencias de los intervalos de drenaje y la división entre patrones de servicio de pasajeros y comerciales. Los supuestos sobre la combinación de productos también importan en este mercado, por lo que consideramos indicadores como el desplazamiento hacia grados de baja viscosidad, el auge de los sintéticos y la forma en que la electrificación reduce ciertos volúmenes de fluidos sin eliminar todas las necesidades de mantenimiento.

Para la verificación cruzada, corroboramos los totales con aproximaciones ascendentes, como precios de venta promedio muestreados por tipo de producto, perspectivas de venta a través de distribuidores y talleres, y la dirección de los ingresos de los proveedores cuando las divulgaciones lo permiten. Donde existen vacíos, se utilizan rangos conservadores que luego se estrechan con base en la retroalimentación reiterada de las entrevistas. Las previsiones se desarrollaron mediante análisis de escenarios vinculados a variables como la trayectoria del parque vehicular, el ritmo de penetración de los VE, la extensión de los intervalos de drenaje y la evolución esperada de precios y combinación de productos que los encuestados consideraron realista para el próximo ciclo.

Validación de datos y ciclo de actualización

La validación se gestiona mediante múltiples verificaciones, de modo que un insumo ruidoso no distorsione el resultado. Comparamos los resultados del modelo con señales independientes, como las tendencias de registro, los movimientos comerciales de aceites base y lubricantes terminados, y la dirección de la actividad de servicio en talleres, y luego se revisan y corrigen los valores atípicos con una lógica documentada.

Antes de la aprobación final, el conjunto de datos y los supuestos pasan por una revisión analítica de varias etapas, y se activa un seguimiento adicional cuando una variable clave se mueve fuera del rango esperado (por ejemplo, un cambio brusco en los intervalos de drenaje o en los precios). Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actual disponible.

Tamaño del mercado japonés de lubricantes automotrices de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los lubricantes automotrices de Japón pueden parecer diferentes porque el alcance y la unidad de medida no siempre están alineados. Las brechas más comunes provienen de mezclar el valor minorista con los ingresos ex fábrica, contabilizar distintos grupos de productos o aplicar supuestos globales de intervalos de servicio que no coinciden con la forma en que realmente funciona el mantenimiento de vehículos en Japón.

Las diferencias clave suelen provenir de si las estimaciones incluyen únicamente aceites de motor automotrices o también contabilizan aceites de transmisión y engranajes, grasas y otros fluidos, y de si los volúmenes se convierten a valor utilizando un modelo estable de combinación de precios o un precio promedio único. El momento también importa, ya que la elección del año base y las ventanas de conversión de divisas pueden modificar la cifra en USD reportada incluso cuando los litros subyacentes son similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,29 mil millones de USD (2025) | |

| Asociación Sectorial A | 2,71 mil millones de USD (2025) | A menudo se mantiene más cercana a los envíos reportados y tiende a subestimar el aumento de la combinación del mercado de posventa al utilizar precios promedio generales y una cobertura limitada de grasas y categorías de fluidos más pequeñas. |

| Publicación Sectorial B | 3,95 mil millones de USD (2025) | Generalmente eleva el valor al aplicar una participación sintética agresiva y una progresión de precios, y puede incluir volúmenes de lubricantes no automotrices adyacentes vendidos a través de canales superpuestos. |

Los indicadores del parque vehicular y las verificaciones de los intervalos de servicio, respaldados por la lógica de combinación de productos y precios confirmada mediante entrevistas, son los puntos de evidencia que mantienen a Mordor Intelligence alineado con lo que realmente se consume en Japón, en lugar de lo que implica un único atajo de fijación de precios. Al observar la tabla en su conjunto, la dispersión se explica principalmente por las decisiones sobre los límites del producto y por la forma en que los litros se traducen a USD, razón por la cual el uso de variables transparentes facilita la replicación y actualización de la estimación.

Preguntas clave respondidas en el informe

¿Cuál es el volumen proyectado de lubricantes automotrices consumidos en Japón para 2031?

Se prevé que el consumo disminuya a 610,62 millones de litros para 2031, reflejando una CAGR negativa de -1,35% desde los niveles de 2026.

¿Qué categoría de producto está disminuyendo más lentamente?

Los fluidos de transmisión automática están disminuyendo a una CAGR de solo -1,23% porque los trenes de transmisión híbridos aún requieren formulaciones ATF especializadas.

¿Por qué los grados de baja viscosidad como el 0W-8 están creciendo en Japón?

Las estrictas normas de economía de combustible y los estándares JASO GLV impulsan a los fabricantes de automóviles a especificar viscosidades ultrabajas que reducen la fricción del motor hasta en un 3%.

¿Qué tendencia tecnológica ayuda a las flotas a reducir el uso de lubricantes?

El monitoreo remoto del estado del aceite extiende los intervalos de drenaje entre un 30 y un 50% y reduce el mantenimiento no planificado, especialmente en camiones de uso intensivo y equipos de construcción.

Última actualización de la página el: