Tamaño y Participación del Mercado de Almohadillas para Pulido Químico Mecánico (CMP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

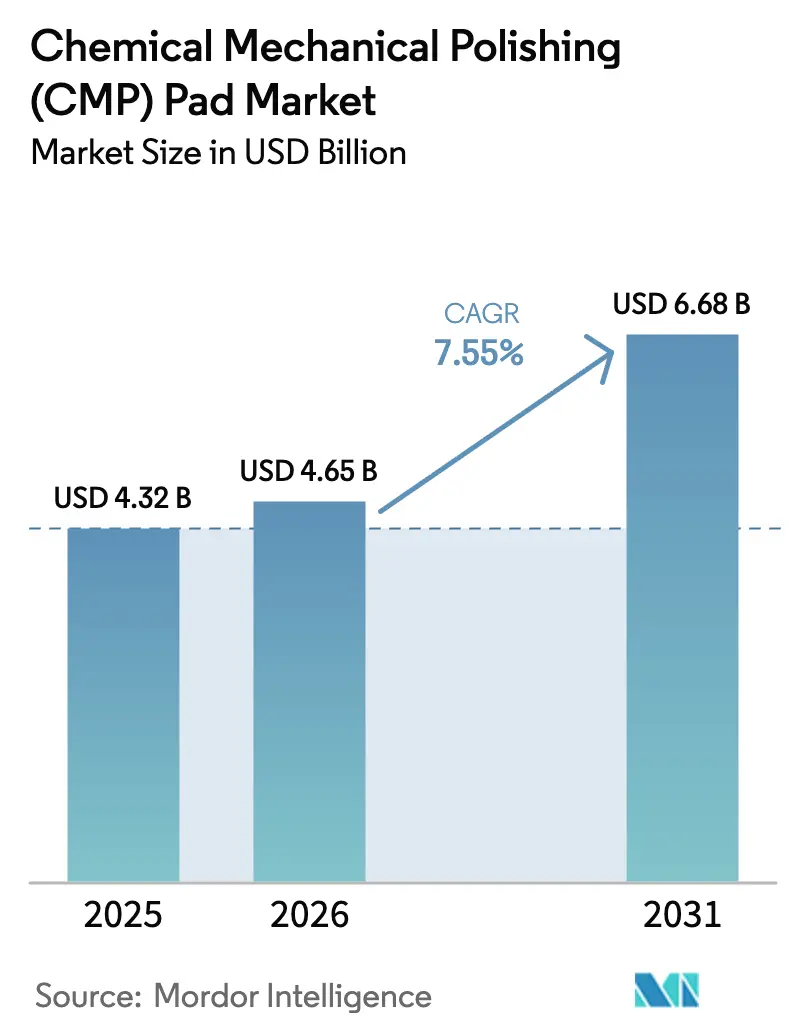

| Tamaño del Mercado (2026) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almohadillas para Pulido Químico Mecánico (CMP) por Mordor Intelligence

Se espera que el tamaño del mercado de Almohadillas para Pulido Químico Mecánico (CMP) crezca de USD 4.320 millones en 2025 a USD 4.650 millones en 2026 y se prevé que alcance USD 6.680 millones en 2031 a una CAGR del 7,55% durante 2026-2031. La rápida reducción de las reglas de diseño en dispositivos lógicos, la proliferación de memoria de alto ancho de banda y el aumento constante de los pasos de pulido químico mecánico (CMP) por capa de ultravioleta extremo refuerzan un incremento sostenido en el consumo de almohadillas.[1]Fuente: Semiconductor Equipment & Materials International, "World Fab Forecast 2025," semi.org Las inversiones en fábricas de 300 mm, especialmente en el este de Asia, están adelantando mayores inicios de obleas que se traducen directamente en una demanda incremental de superficie de almohadilla. Las normativas medioambientales que restringen las sustancias per- y polifluoroalquílicas (PFAS) están redefiniendo las prioridades de desarrollo de materiales, y la escasez de suministro de poliuretano de base petroquímica está impulsando a los fabricantes a evaluar alternativas compuestas. La dinámica competitiva sigue arraigada en la diferenciación de rendimiento en nodos inferiores a 3 nm, aunque la sensibilidad al coste persiste en los procesos maduros, lo que obliga a los proveedores a segmentar sus carteras con cuidado.

Conclusiones Clave del Informe

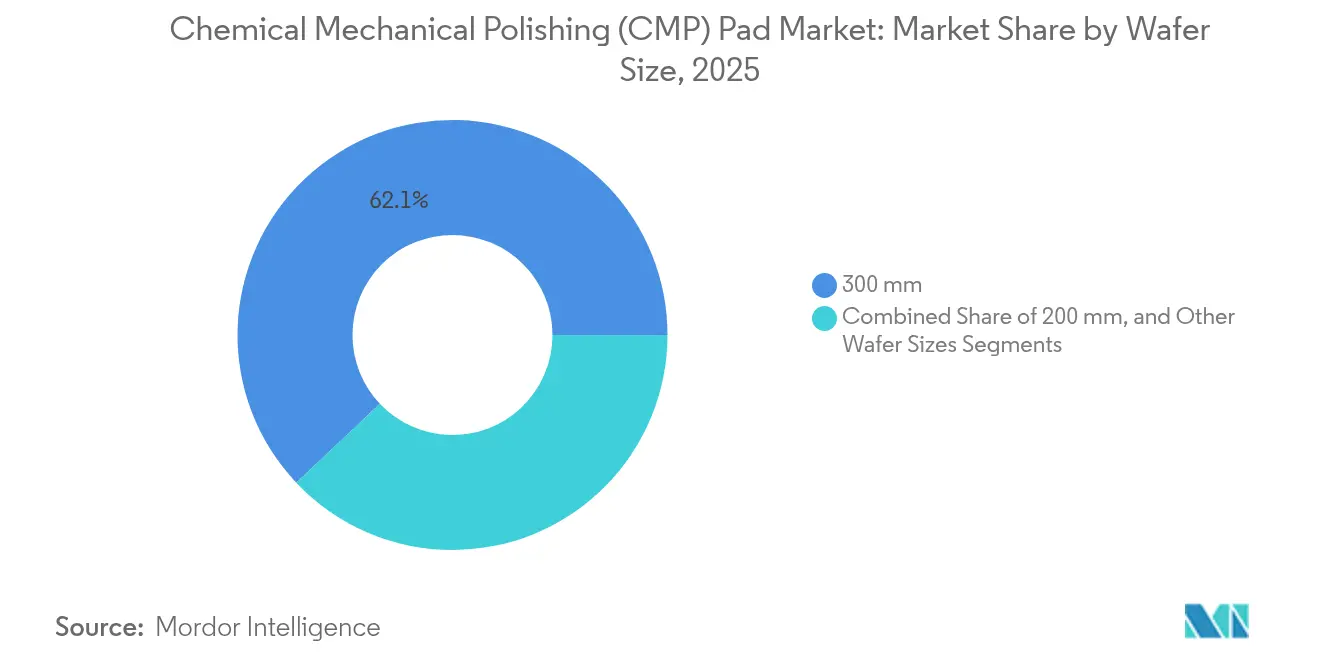

- Por tamaño de oblea, los sustratos de 300 mm representaron el 62,05% de la participación del mercado de Almohadillas para Pulido Químico Mecánico (CMP) en 2025, registrando una perspectiva de CAGR del 8,55% hasta 2031.

- Por material de almohadilla, el poliuretano termoendurecible representó el 54,45% del tamaño del mercado de Almohadillas para Pulido Químico Mecánico (CMP) en 2025, mientras que se proyecta que los compuestos poliméricos porosos se expandan a una CAGR del 8,25% hasta 2031.

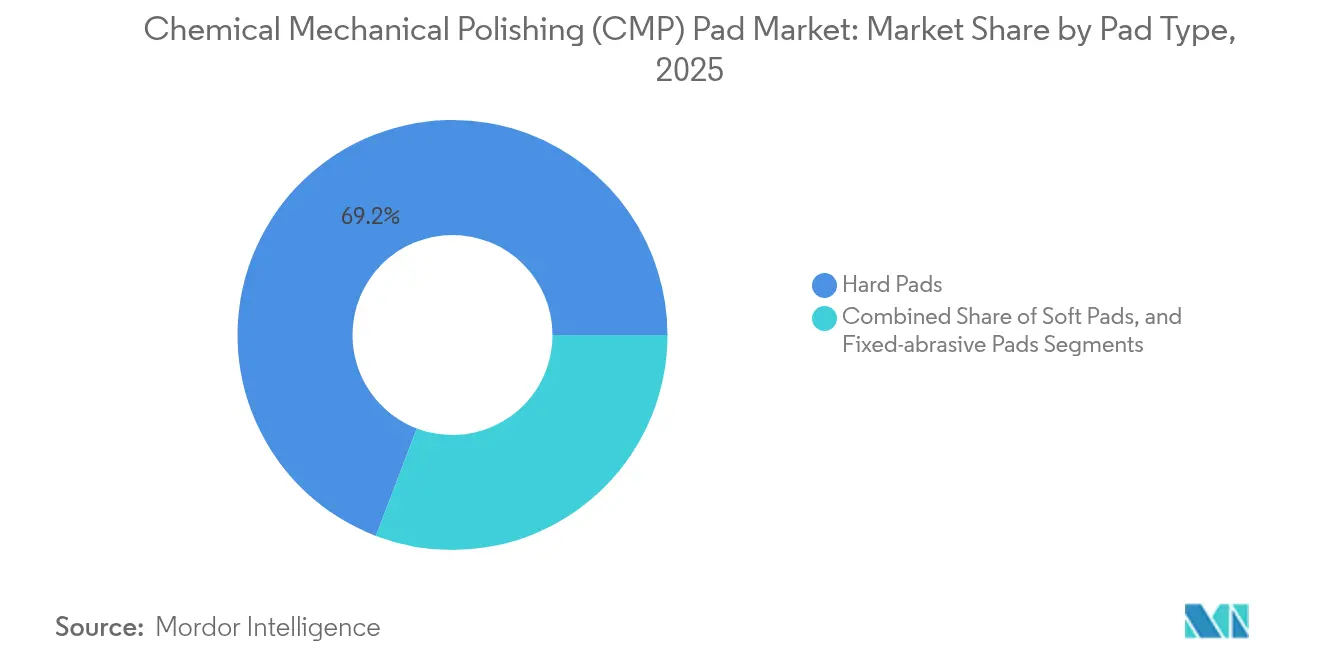

- Por tipo de almohadilla, las almohadillas duras dominaron con una participación de ingresos del 69,20% en 2025; las almohadillas blandas están preparadas para la CAGR más rápida del 9,10% hasta 2031.

- Por aplicación de dispositivo, la lógica capturó el 35,25% del tamaño del mercado de Almohadillas para Pulido Químico Mecánico (CMP) en 2025, mientras que se espera que las almohadillas de memoria crezcan a una CAGR del 8,65% hacia 2031.

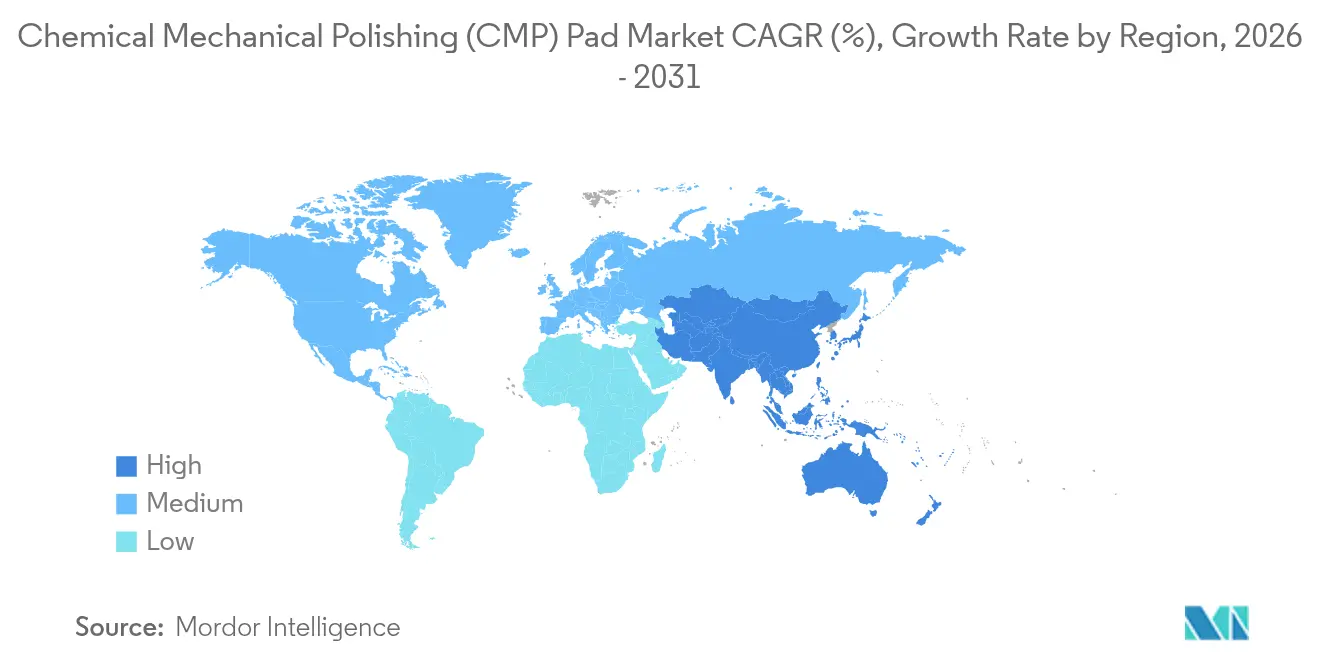

- Por geografía, Asia-Pacífico lideró el 39,85% de los ingresos de 2025 y se prevé que registre una CAGR del 9,35% hasta 2031, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almohadillas para Pulido Químico Mecánico (CMP)

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Reducción de reglas de diseño habilitada por IA | +1.2% | Global: mayor en Taiwán y Corea | Mediano plazo (2-4 años) |

| Aumento de inicios de obleas en fábricas de 300 mm | +1.8% | Núcleo en Asia-Pacífico; expansión hacia las Américas | Corto plazo (≤ 2 años) |

| Rápidas adiciones de capacidad en fundiciones lógicas | +1.5% | Taiwán, Corea; Alemania y Arizona en desarrollo | Mediano plazo (2-4 años) |

| Mayor número de pasos de pulido químico mecánico (CMP) por capa de ultravioleta extremo | +2.1% | Fábricas de nodos avanzados en todo el mundo | Largo plazo (≥ 4 años) |

| Adopción de DRAM 3D | +0.9% | Corea y China; licencias cruzadas globales | Mediano plazo (2-4 años) |

| Programas de reciclaje como servicio | +0.4% | América del Norte y Europa; escalado en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Reglas de Diseño Habilitada por IA

Las hojas de ruta lógicas agresivas apuntan ahora a la producción en masa de 2 nm, añadiendo hasta 15 pasos de pulido químico mecánico (CMP) incrementales en comparación con los flujos previos de 7 nm. Cada nodo sucesivo endurece las especificaciones de espesor dentro de la oblea, lo que obliga a los proveedores de almohadillas a suministrar materiales con control de superficie a escala nanométrica. Los compuestos porosos de nueva generación combinan una defectividad inferior a 10 nm con tasas de eliminación estables, un equilibrio que el poliuretano tradicional tiene dificultades para lograr. Los avances paralelos en los bucles de control de inteligencia artificial a escala de fábrica permiten el ajuste del proceso en tiempo real, lo que a su vez eleva las expectativas de que las almohadillas mantengan el rendimiento bajo configuraciones de presión y velocidad que cambian dinámicamente. En conjunto, estos factores elevan el valor estratégico de las almohadillas de pulido químico mecánico (CMP) de alta gama en las líneas lógicas de vanguardia.

Aumento de Inicios de Obleas en Fábricas de 300 mm

Los fabricantes de semiconductores han programado más de una docena de nuevas instalaciones de 300 mm para su puesta en marcha entre 2025 y 2027. Cada oblea de 300 mm presenta aproximadamente un 40% más de superficie que una oblea de 200 mm, aunque típicamente pasa por un mayor número de pasos de pulido químico mecánico (CMP), lo que amplifica el consumo de almohadillas por dispositivo. El mayor valor del sustrato también favorece materiales premium que minimizan el riesgo de defectos, lo que impulsa a las fábricas a calificar almohadillas de baja abrasión y larga vida incluso en entornos de nodos mixtos. Los proveedores que pueden garantizar una respuesta de material consistente en apilamientos de cobre, tungsteno y dieléctrico de baja constante dieléctrica obtienen una ventaja competitiva dentro de las megafábricas diversificadas.

Rápidas Adiciones de Capacidad en Fundiciones Lógicas

Los objetivos de resiliencia geopolítica y de cadena de suministro están impulsando la construcción de lógica avanzada en los Estados Unidos, Alemania y Japón, complementando los clústeres consolidados en Taiwán y Corea. Cada nuevo emplazamiento requiere infraestructura de soporte técnico localizada, lo que obliga a las empresas de almohadillas a ampliar su presencia de servicio preservando al mismo tiempo la uniformidad global del producto. En 3 nm y por debajo, las arquitecturas de compuerta envolvente requieren rangos de cumplimiento mecánico completamente nuevos, acelerando la necesidad de químicas de almohadilla específicas para cada aplicación. Esta expansión distribuida abre nuevos grupos de ingresos para los proveedores que pueden navegar por los protocolos de calificación interregionales.

Mayor Número de Pasos de Pulido Químico Mecánico (CMP) por Capa de Ultravioleta Extremo

La litografía de ultravioleta extremo reemplaza los esquemas de múltiples patrones de ultravioleta profundo, pero paradójicamente amplía el recuento de pasos de pulido químico mecánico (CMP) debido a la limpieza de residuos de resina y el control de la interfaz de la película protectora. Las fábricas reportan hasta 25 pasos de pulido químico mecánico (CMP) en una sola capa de dispositivo lógico, intensificando los requisitos de rendimiento de las almohadillas muy por encima del crecimiento de los inicios de obleas. A medida que el ultravioleta extremo de alta apertura numérica entre en líneas piloto en 2027, la reducción de la profundidad de foco restringirá aún más los presupuestos de topografía, impulsando el rendimiento de las almohadillas hacia una planarización atómicamente plana. Los proveedores capaces de alinear los perfiles de rugosidad de las almohadillas con la química de la resina capturarán valor en este nicho de alto margen.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Ciclicidad del gasto de capital en semiconductores | -0.8% | Global; Asia-Pacífico más expuesta | Corto plazo (≤ 2 años) |

| Plazos de calificación de almohadillas en escalada | -1.1% | Fábricas de nodos avanzados en todo el mundo | Mediano plazo (2-4 años) |

| Escasez de suministro de poliuretano de base petroquímica | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Límites medioambientales sobre residuos de suspensión abrasiva | -0.4% | América del Norte y Europa; adopción en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad del Gasto de Capital en Semiconductores

Los ciclos bajistas típicamente reducen los desembolsos en equipos durante 12-18 meses, provocando contracciones pronunciadas pero temporales en la demanda de consumibles. Las fábricas de nodos maduros reciben entonces una mayor proporción de obleas, lo que deprime la adopción de diseños de almohadillas de nueva generación y prolonga los ciclos de ventas. Los proveedores con carteras amplias pueden mitigar los impactos reasignando inventario hacia los segmentos automotriz o de energía, mientras que los actores de nicho corren el riesgo de sufrir brechas de ingresos.

Plazos de Calificación de Almohadillas en Escalada

La validación en nodos avanzados abarca ahora 12-18 meses porque las fábricas requieren una amplia confianza estadística en múltiples integraciones y emplazamientos. El prolongado tiempo de espera tensiona el flujo de caja de los proveedores al tiempo que eleva las barreras para los nuevos participantes, concentrando efectivamente el campo entre los actores que pueden financiar largos programas de calificación. Los proveedores contrarrestan esto involucrándose más temprano en los kits de desarrollo de procesos para obtener co-propiedad de las recetas de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Oblea: La Hegemonía de 300 mm Mantiene el Impulso

Los sustratos de 300 mm ocuparon el 62,05% de los ingresos de 2025 y continúan siendo el ancla de las adiciones de capacidad. Los líderes de las fundiciones asignan la mayor parte de las inversiones en nuevas instalaciones a este diámetro, reforzando las ventajas de escala en rendimiento y tasa de producción. El tamaño del mercado de Almohadillas para Pulido Químico Mecánico (CMP) atribuible a las líneas de 300 mm se proyecta que aumente a medida que las hojas de ruta litográficas retrasen cualquier migración significativa a 450 mm más allá de 2030; la trayectoria para los envíos de almohadillas de 300 mm permanece intacta.

Aplicaciones como el empaquetado a escala de chip a nivel de oblea ahora hacen circular obleas de 300 mm a través de pasos de pulido químico mecánico (CMP) posteriores a la fabricación para la nivelación de la capa de redistribución, añadiendo demanda incremental de almohadillas además de las necesidades de la parte delantera. En contraste, las líneas de 200 mm sirven a dispositivos analógicos y de potencia heredados donde los umbrales de rendimiento de las almohadillas son más bajos y la sensibilidad al precio es mayor, amortiguando los ingresos incluso durante los ciclos económicos. Los diámetros de nicho inferiores a 150 mm persisten para los semiconductores compuestos, aunque su volumen agregado apenas afecta al mercado principal de almohadillas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Almohadilla: El Dominio del Termoendurecible Encuentra el Auge de los Compuestos

El poliuretano termoendurecible mantiene su relevancia central gracias a su probada rigidez mecánica y compatibilidad con la suspensión abrasiva. Sin embargo, las especificaciones de topografía inferiores a 3 nm exponen sus limitaciones en la supresión de arañazos, catalizando un repunte de CAGR del 8,25% para los compuestos poliméricos porosos. Estas matrices diseñadas incorporan porosidad controlada, canalizando la suspensión abrasiva hacia la interfaz al tiempo que amortiguan el estrés de cizallamiento, reduciendo así los microarañazos.

Las almohadillas termoplásticas, aunque de menor valor, responden a los mandatos de reciclabilidad y encuentran tracción donde los márgenes del dispositivo o los créditos medioambientales compensan su mayor coste inicial. La selección de materiales es cada vez más específica para cada aplicación: las interconexiones de cobre exigen una rigidez robusta, mientras que el pulido químico mecánico (CMP) de dieléctrico de baja constante dieléctrica favorece las superficies conformes. Los proveedores se diferencian adaptando la química del relleno y la estructura de los poros, a menudo co-optimizando con suspensiones abrasivas propietarias para garantizar un rendimiento holístico.

Por Tipo de Almohadilla: Las Almohadillas Duras Dominan pero las Blandas Aceleran

Las almohadillas duras proporcionan la potencia para el damasceno de cobre, el tapón de tungsteno y el rectificado masivo de la parte trasera, obteniendo una participación dominante del 69,20% de los ingresos de 2025. Las variantes de abrasivo fijo sin suspensión abrasiva, una evolución de las almohadillas duras, integran partículas de alúmina o ceria directamente en la matriz, reduciendo los volúmenes de productos químicos y limitando los residuos de suspensión abrasiva. Su adopción sigue siendo modesta hoy en día, pero está en condiciones de ampliarse a medida que las fábricas persigan la sostenibilidad y presupuestos de defectos más estrictos.

Las almohadillas blandas, indispensables para el empaquetado avanzado, crecen al amparo de los esquemas de hetero-integración como los chiplets y el enlace híbrido oblea a oblea. Su CAGR del 9,10% hasta 2031 refleja nuevas vías de demanda en lugar de canibalizar los volúmenes de almohadillas duras. Los ingenieros de proceso a menudo despliegan apilamientos de almohadillas mixtas —almohadilla dura para la planarización global, seguida de una almohadilla blanda para el pulido final— para navegar por diversas capas de material sin dañar el sustrato, lo que subraya la coexistencia complementaria de estos subsegmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Dispositivo: La Lógica Lidera, la Memoria Gana Velocidad

Los dispositivos lógicos, en particular las CPU y los aceleradores de IA, consumieron el 35,25% de los envíos de almohadillas en 2025, lo que refleja la alta intensidad de pulido químico mecánico (CMP) en los niveles de interconexión avanzados. Se anticipa que el tamaño del mercado de Almohadillas para Pulido Químico Mecánico (CMP) asignado a la lógica aumentará para 2030 a medida que los transistores de nanolámina se extiendan por las fundiciones. Las aplicaciones de memoria —DRAM 3D y NAND de alta capa— registran el indicador más rápido del 8,65%, ya que sus arquitecturas verticales plantean desafíos únicos de pulido químico mecánico (CMP) en escalera y canal que favorecen las almohadillas más blandas y de alta porosidad.

Los dispositivos analógicos y de señal mixta continúan dependiendo de nodos de geometría mayor, aunque aún necesitan pulido químico mecánico (CMP) para la metalización de la parte trasera, garantizando una estabilidad de volumen de referencia. También están surgiendo almohadillas especializadas para la fotónica de silicio y el GaN de potencia, aunque estos siguen siendo pequeños grupos de beneficios hasta que se materialice una mayor tracción comercial.

Análisis Geográfico

Asia-Pacífico sigue siendo el epicentro del mercado de Almohadillas para Pulido Químico Mecánico (CMP), capturando el 39,85% de la facturación de 2025. Múltiples expansiones de lógica y memoria de 300 mm en Taiwán y Corea del Sur sustentan una CAGR regional del 9,35% hacia 2031. El impulso de memoria doméstica de China añade volumen adicional, aunque los vientos en contra del control de exportaciones moderan el flujo de equipos. Los subsidios estratégicos de Japón para nuevas líneas de ultravioleta extremo y su liderazgo en la producción de suspensiones abrasivas para pulido químico mecánico (CMP) proporcionan vientos de cola adicionales.

La participación de América del Norte se beneficia de los incentivos de la Ley CHIPS de los Estados Unidos que financian instalaciones de nodos avanzados en Arizona, Ohio y Texas. Estas fábricas demandan fabricación localizada de almohadillas y logística justo a tiempo, creando oportunidades tanto para los actores establecidos como para las empresas emergentes. El creciente perfil de Europa se debe a las inversiones en dispositivos lógicos y de potencia en Alemania e Italia; las estrictas regulaciones sobre PFAS allí aceleran la adopción de almohadillas compuestas que cumplen con los estándares de ecodiseño.

El resto del mundo contribuye con bolsas más pequeñas pero en crecimiento. El sudeste asiático aprovecha su experiencia en ensamblaje para avanzar hacia la fabricación de la parte delantera, especialmente en Malasia y Singapur, que favorecen los centros de servicio integrados de pulido químico mecánico (CMP). Oriente Medio y África siguen siendo exploratorios, con fábricas propuestas en los estados del Golfo que aún están a años de la producción en volumen.

Panorama Competitivo

El liderazgo del mercado recae en un puñado de proveedores globales que poseen carteras de patentes de décadas de profundidad y mantienen negocios de acondicionamiento en línea y suspensiones abrasivas, lo que les permite ofrecer ecosistemas de pulido químico mecánico (CMP) llave en mano. La serie Ikonic de DuPont ejemplifica la arquitectura integrada con mejoras de rendimiento en tasa de eliminación, defectividad y vida útil de la almohadilla. Entegris enfatiza líneas específicas para segmentos de NAND 3D y DRAM, mientras que CMC Materials apunta a la optimización de costes en nodos intermedios.[4]Fuente: Entegris Inc., "Presentación para Inversores 2025," entegris.com

Los competidores regionales en China, Taiwán y Corea persiguen ciclos de iteración rápida para cerrar las brechas de rendimiento, aprovechando a menudo el precio como palanca de entrada en los nodos maduros. Sin embargo, los largos plazos de calificación y la aversión de los clientes al riesgo de rendimiento limitan el desplazamiento inmediato de los actores establecidos en las líneas de vanguardia. Las tendencias de integración vertical se intensifican a medida que los proveedores de almohadillas adquieren activos de acondicionadores y suspensiones abrasivas para asegurar ingresos sinérgicos y simplificar las listas de proveedores de las fábricas.

Los filtros ambientales, sociales y de gobernanza (ESG) se vuelven más estrictos, recompensando a los proveedores que pueden documentar químicas libres de PFAS y modelos de economía circular. Los proyectos piloto de reciclaje desplazan la percepción de valor de la venta de un consumible de un solo uso a un contrato de servicio de ciclo de vida, aumentando los costes de cambio y profundizando la fidelización del cliente.

Líderes de la Industria de Almohadillas para Pulido Químico Mecánico (CMP)

3M Company

DuPont de Nemours Inc.

Entegris Inc.

Cabot Microelectronics (CMC Materials)

Fujibo Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: TSMC inició la construcción de una segunda planta en Kumamoto con el objetivo de producción en 2027 con líneas de empaquetado avanzado integradas que consumirán almohadillas de pulido químico mecánico (CMP) de vía de silicio pasante diseñadas específicamente.

- Febrero de 2025: CXMT alcanzó un estado estable de 200.000 obleas de DRAM por mes, intensificando la demanda regional de consumibles de planarización optimizados para memoria.

- Enero de 2025: Fujifilm completó un aumento de capacidad del 30% en su instalación de suspensión abrasiva de pulido químico mecánico (CMP) en Kumamoto, citando la demanda de semiconductores de IA en toda la región de Asia-Pacífico.

- Diciembre de 2024: SEMI proyectó que 18 nuevas fábricas globales iniciarían construcción en 2025, incluyendo 15 a escala de 300 mm, reforzando la visibilidad del volumen de almohadillas durante varios años.

Alcance del Informe Global del Mercado de Almohadillas para Pulido Químico Mecánico (CMP)

Las almohadillas de pulido químico mecánico (CMP) son parte integral del proceso de pulido químico mecánico (CMP) de la industria de semiconductores, que es crucial para aplanar y pulir obleas de silicio. Estas almohadillas, típicamente fabricadas con espuma de poliuretano duro y poroso, presentan ranuras intrincadas de alta relación de aspecto. El estudio rastrea los ingresos generados por la venta de almohadillas de pulido químico mecánico (CMP) ofrecidas por diferentes actores del mercado para una amplia gama de aplicaciones. Las tendencias del mercado se evalúan analizando las inversiones realizadas en innovación de productos, diversificación y expansión. El estudio analiza además los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de almohadillas para pulido químico mecánico (CMP) está segmentado por tamaño de oblea (300 mm y 200 mm) y geografía (América del Norte, Europa, China, Corea del Sur, Japón, Taiwán y Resto del Mundo). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| 300 mm |

| 200 mm |

| Otros Tamaños de Oblea |

| Poliuretano Termoendurecible |

| Poliuretano Termoplástico |

| Compuestos Poliméricos Porosos |

| Almohadillas Duras |

| Almohadillas Blandas |

| Almohadillas de Abrasivo Fijo |

| Lógica | |

| Memoria | DRAM |

| NAND | |

| Otra Memoria | |

| Analógico | |

| Otras Aplicaciones de Dispositivo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tamaño de Oblea | 300 mm | ||

| 200 mm | |||

| Otros Tamaños de Oblea | |||

| Por Material de Almohadilla | Poliuretano Termoendurecible | ||

| Poliuretano Termoplástico | |||

| Compuestos Poliméricos Porosos | |||

| Por Tipo de Almohadilla | Almohadillas Duras | ||

| Almohadillas Blandas | |||

| Almohadillas de Abrasivo Fijo | |||

| Por Aplicación de Dispositivo | Lógica | ||

| Memoria | DRAM | ||

| NAND | |||

| Otra Memoria | |||

| Analógico | |||

| Otras Aplicaciones de Dispositivo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Almohadillas para Pulido Químico Mecánico (CMP) en 2031?

Se espera que el mercado alcance USD 6.680 millones en 2031 sobre la base de una CAGR del 7,55%.

¿Qué categoría de tamaño de oblea impulsa la mayor demanda de almohadillas?

Las obleas de 300 mm representan el 62,05% de los ingresos de 2025 y se prevé que sigan siendo el diámetro dominante hasta 2031.

¿Qué segmento de material de almohadilla crece más rápido?

Los compuestos poliméricos porosos están preparados para una CAGR del 8,25% a medida que los nodos inferiores a 3 nm requieren menor defectividad.

¿Cómo influyen las regulaciones medioambientales en el desarrollo de las almohadillas?

Las restricciones sobre PFAS y disolventes aceleran el cambio hacia materiales libres de flúor y modelos de negocio de reciclaje de almohadillas.

¿Qué región ofrece la mayor oportunidad de crecimiento para los proveedores de almohadillas?

Asia-Pacífico muestra la CAGR más rápida del 9,35% hasta 2031, impulsada por expansiones a gran escala de lógica y memoria.

Última actualización de la página el: