Tamaño y participación del mercado de proteínas de algas en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

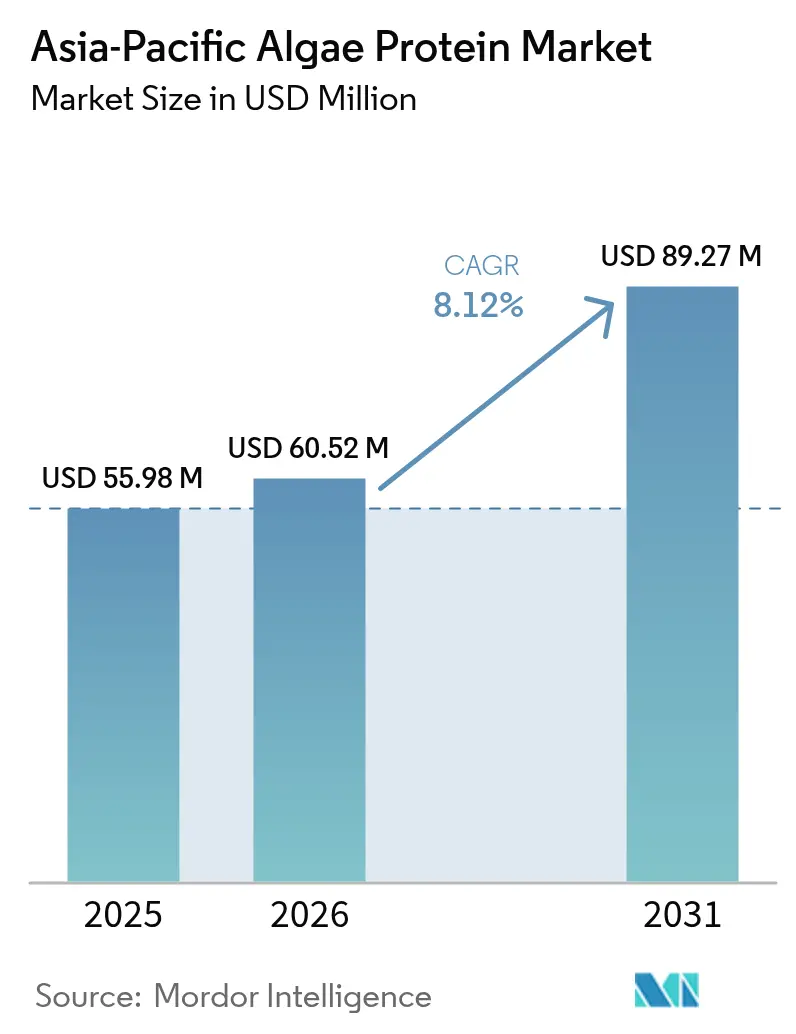

| Tamaño del mercado en el año base (2025) | 55.98 Millones de dólares |

| Tamaño del Mercado (2026) | 60.52 Millones de dólares |

| Tamaño del Mercado (2031) | 89.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proteínas de algas en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de proteínas de algas en Asia Pacífico en 2026 se estima en USD 60,52 millones, creciendo desde el valor de 2025 de USD 55,98 millones, con proyecciones para 2031 que muestran USD 89,27 millones, creciendo a una CAGR del 8,12% durante el período 2026-2031. Este crecimiento sustancial se atribuye a varios factores clave, entre ellos la creciente escasez de proteínas en toda la región, que ha intensificado la demanda de fuentes alternativas de proteínas. Las aprobaciones gubernamentales también han desempeñado un papel fundamental al agilizar el uso de ingredientes de microalgas, mientras que la industria acuícola está transitando progresivamente desde la harina de pescado de captura silvestre tradicional hacia aceites de omega-3 de origen algal sostenibles. Los marcos regulatorios en países como China, India y Singapur se han vuelto más transparentes, reduciendo eficazmente las barreras de entrada para los nuevos actores del mercado. Además, los avances tecnológicos, como los procesos híbridos de fermentación-fotosíntesis, han reducido significativamente los costos de energía hasta en un 50%, haciendo la producción más eficiente. Aunque la intensidad competitiva en el mercado sigue siendo moderada debido a las ventajas económicas de los clústeres de producción regional, el establecimiento de instalaciones de uso intensivo de capital en lugares como California y Singapur ha elevado los estándares en materia de uso de agua y energía. Asimismo, el mercado está registrando una mayor demanda impulsada por el creciente número de lanzamientos de productos alimenticios funcionales, un enfoque cada vez mayor en la nutrición del adulto mayor y la adopción de proteínas de algas en aplicaciones de alimentación animal sensibles al costo. Estos factores subrayan colectivamente el sólido potencial de crecimiento del mercado de proteínas de algas en la región de Asia Pacífico.

Conclusiones clave del informe

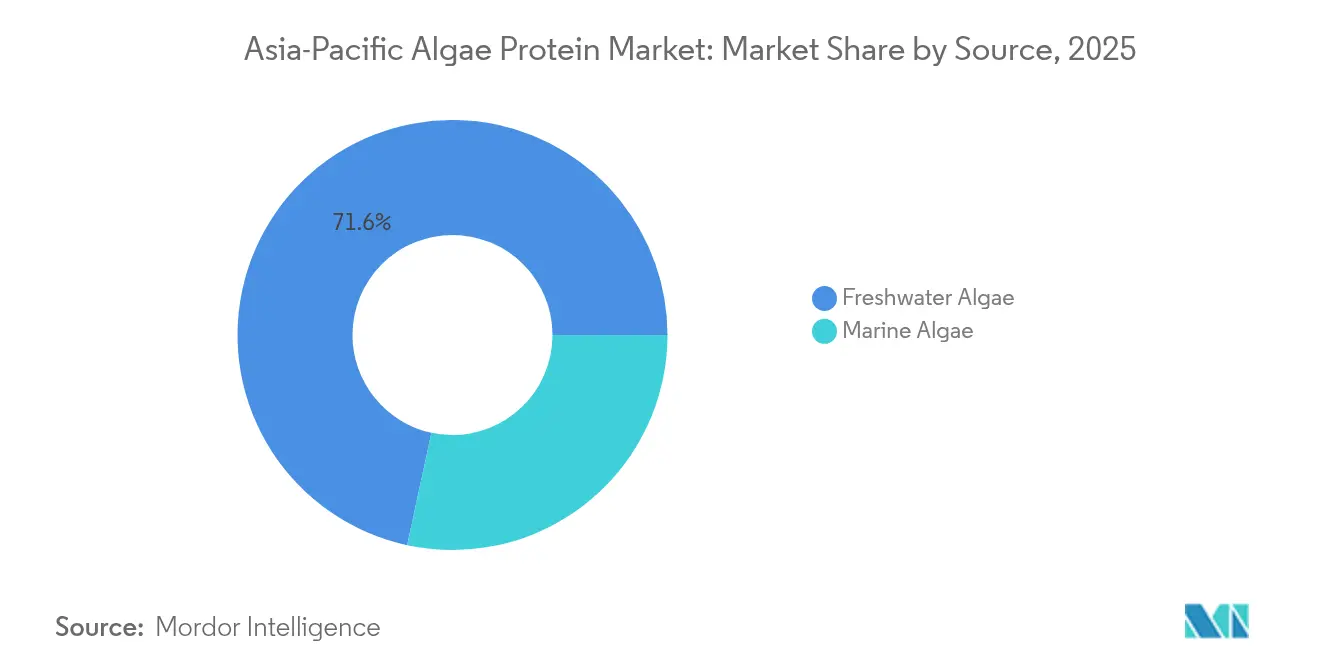

- Por fuente, las algas de agua dulce representaron el 71,62% de la participación del mercado de proteínas de algas en 2025, mientras que se prevé que las algas marinas crezcan a una CAGR del 8,74% hasta 2031.

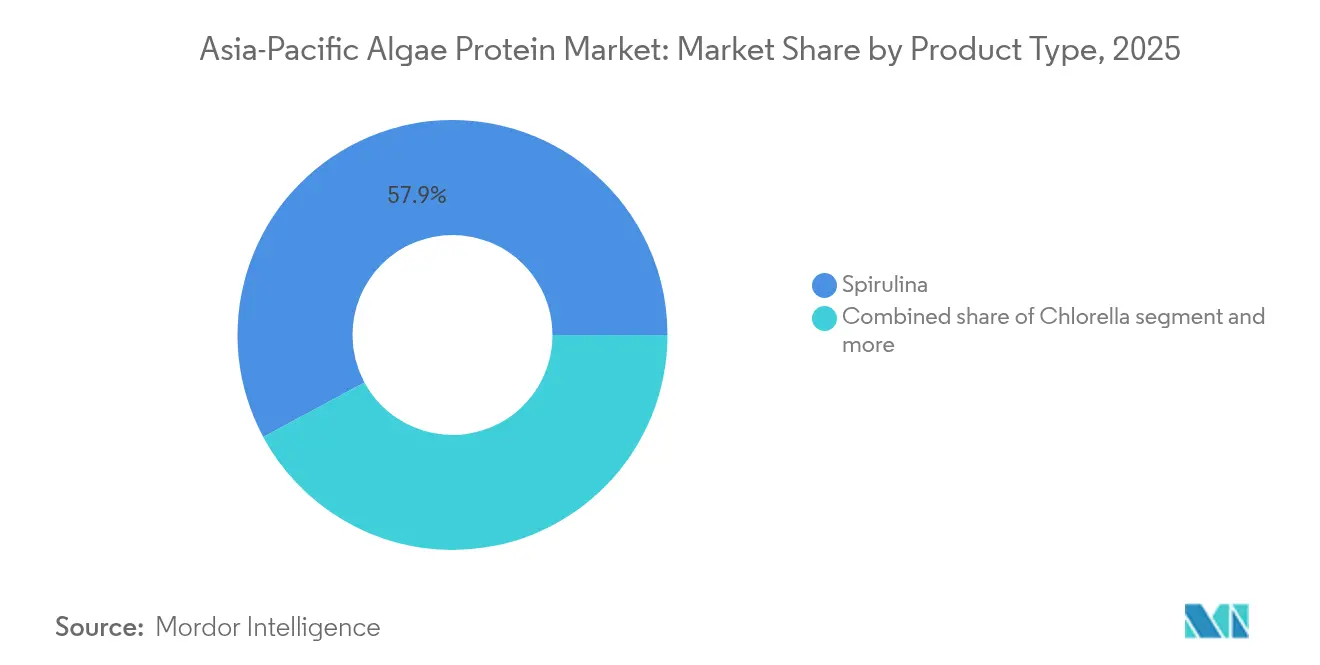

- Por tipo de producto, la espirulina lideró con una participación en los ingresos del 57,86% en 2025; se proyecta que la chlorella se expanda a una CAGR del 8,87% hasta 2031.

- Por aplicación, los suplementos captaron el 47,15% de los ingresos en 2025, mientras que la alimentación animal avanza a una CAGR del 8,53% hasta 2031.

- Por geografía, China concentró el 34,05% de la demanda en 2025; se espera que India registre el crecimiento más rápido a una CAGR del 9,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de proteínas de algas en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de fuentes alternativas de proteínas | +2.1% | China, India, Singapur, Tailandia | Mediano plazo (2-4 años) |

| Creciente conciencia del consumidor sobre los beneficios nutricionales de las algas | +1.5% | Japón, Corea del Sur, Australia, Nueva Zelanda | Corto plazo (≤ 2 años) |

| Creciente demanda de suplementos dietéticos | +1.8% | China, India, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Fácil disponibilidad de materia prima | +1.2% | Indonesia, Tailandia, China, India | Largo plazo (≥ 4 años) |

| Creciente popularidad de los productos enriquecidos con algas | +1.0% | Singapur, Japón, Australia, China urbana | Mediano plazo (2-4 años) |

| Iniciativa gubernamental hacia el cultivo de algas | +1.4% | Singapur, India, Indonesia, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de fuentes alternativas de proteínas

El mercado de proteínas de algas en la región de Asia Pacífico está experimentando un crecimiento significativo, impulsado por la creciente demanda de proteínas alternativas como la espirulina y la chlorella en la alimentación animal. Estas alternativas están reemplazando progresivamente a las fuentes tradicionales como la soja y la harina de pescado, abordando los desafíos de sostenibilidad en los sectores de la acuicultura y la ganadería. La adopción de espirulina en la alimentación animal está acelerándose a un ritmo veloz en la región, respaldada por inversiones sustanciales en cultivo a gran escala y aprobaciones regulatorias aceleradas para piensos ecológicos. A medida que el consumo de proteínas per cápita aumenta, la producción doméstica de soja y guisantes en Asia Pacífico no puede seguir el ritmo, lo que genera un déficit creciente de proteínas. Esto ha creado una demanda estructural de ingredientes que no dependen de tierras cultivables. Las algas, cultivadas en fotobiorreactores o estanques abiertos, eliminan la necesidad de tierras cultivables y pueden crecer en terrenos costeros o desérticos marginales. Esta adaptabilidad geográfica resulta atractiva para los gobiernos centrados en mejorar la soberanía alimentaria. Además, la decisión de China de incluir las microalgas en su 14.º Plan Quinquenal para la biofabricación pone de relieve sus esfuerzos por reducir la dependencia de la soja importada para la alimentación animal.

Creciente conciencia del consumidor sobre los beneficios nutricionales de las algas

En Japón y Corea del Sur, donde el envejecimiento de la población impulsa la demanda de alimentos funcionales, la evidencia clínica que destaca las propiedades inmunoestimulantes y antioxidantes de la espirulina y la chlorella ha pasado de los debates de bienestar de nicho a las recomendaciones dietéticas convencionales. El Banco Mundial indica que en 2024, el 30% de la población de Japón tendrá 65 años o más[1]Fuente: Banco Mundial, "Población de 65 años y más", worldbank.org. Estos consumidores mayores recurren cada vez más a las proteínas de algas, como la espirulina y la chlorella, atraídos por sus ricos perfiles de aminoácidos, antioxidantes, ácidos grasos omega-3, vitaminas y minerales. Estos nutrientes son reconocidos por apoyar el mantenimiento muscular, la salud articular, la inmunidad y por proporcionar beneficios antienvejecimiento. En 2024, el Ministerio de Salud, Trabajo y Bienestar de Japón clasificó la chlorella como "Alimento con declaraciones de función". Esta clasificación permite a los fabricantes comercializar sus beneficios de apoyo inmunológico sin aprobación previa, acelerando los lanzamientos de productos entre 6 y 9 meses. Sin embargo, esta concienciación es desigual: los consumidores urbanos de Tokio, Seúl y Sídney están dispuestos a pagar precios premium por tabletas de espirulina orgánica, mientras que los consumidores rurales de India e Indonesia, al ser más sensibles al precio, prefieren los alimentos básicos enriquecidos frente a los suplementos independientes. Esta disparidad segmenta el mercado en niveles diferenciados según la disposición a pagar.

Creciente demanda de suplementos dietéticos

Las marcas incorporan cada vez más algas en sus ofertas, no solo por su alto contenido proteico sino también por sus pigmentos bioactivos, como la ficocianina, que se promocionan como potenciadores naturales del rendimiento. Este cambio en el segmento de nutrición deportiva hacia las proteínas de origen vegetal ha creado oportunidades significativas para los productos a base de algas. Al mismo tiempo, el sector de la nutrición del adulto mayor está emergiendo como otra área de crecimiento. La sarcopenia, una afección que afecta la masa muscular y la fuerza en personas mayores de 65 años, es particularmente prevalente entre los asiáticos. Los ensayos clínicos han demostrado que los aminoácidos derivados de las algas son más eficaces que la proteína de suero en la mejora de la retención muscular, especialmente entre las poblaciones intolerantes a la lactosa, una demografía notablemente grande en China y el sudeste asiático. Los avances regulatorios están impulsando aún más esta tendencia. En 2024, la Autoridad de Inocuidad Alimentaria y Normas de India (FSSAI) aprobó el polvo de proteína de algas, eliminando las barreras de cumplimiento previas. Esta aprobación ha permitido a las marcas pasar de los canales del mercado gris a las redes de distribución legítimas, incluidas las farmacias y las plataformas de comercio electrónico, ampliando así su alcance y accesibilidad.

Fácil disponibilidad de materia prima

Asia Pacífico es una región líder en la producción mundial de biomasa de algas marinas y microalgas. Esta concentración de producción ayuda a la región a evitar las escaseces de materias primas que enfrentan los procesadores en Europa y América del Norte. En 2024, China alcanzó un volumen de producción de algas cultivadas de 3,04 millones de toneladas métricas, según su Ministerio de Agricultura y Asuntos Rurales[2]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Boletín estadístico de la industria pesquera de China 2024", moa.gov.cn. La infraestructura consolidada de la región permite expansiones de capacidad con plazos de ejecución más cortos y menores gastos de capital en comparación con los proyectos en zonas sin desarrollo previo en otras regiones. Las algas de agua dulce, como la espirulina y la chlorella, se cultivan en entornos controlados en China, India, Japón y el sudeste asiático. Al mismo tiempo, las naciones costeras utilizan cosechas naturales de algas marinas, reduciendo la dependencia de las importaciones y garantizando la estabilidad de la cadena de suministro. Las iniciativas con respaldo gubernamental, incluido el enfoque de China en el procesamiento biotecnológico y los esfuerzos de India en la utilización de la biodiversidad, aprovechan la infraestructura existente y las aprobaciones GRAS/FDA para mejorar la accesibilidad. En consonancia con este compromiso, el gobierno indio, según informó la Oficina de Información de Prensa, ha asignado INR 640 millones para el cultivo de algas marinas entre 2020 y 2025[3]Fuente: Oficina de Información de Prensa, "Algas marinas: una fuente de poder nutricional del océano", pib.gov.in.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos de producción | -1.8% | Japón, Corea del Sur, Australia, Singapur | Mediano plazo (2-4 años) |

| Alta disponibilidad de fuentes alternativas de proteínas | -1.2% | China, India, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Desafíos tecnológicos para mejorar el rendimiento y la pureza de las proteínas | -0.9% | Global, concentrado en nuevos participantes | Largo plazo (≥ 4 años) |

| Rigurosas aprobaciones regulatorias para ingredientes alimentarios novedosos y declaraciones de propiedades saludables | -0.7% | Japón, Corea del Sur, Australia, Nueva Zelanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de producción

La proteína de algas sigue siendo entre 2 y 3 veces más cara que los aislados de soja o guisante, principalmente debido al considerable gasto de capital y el consumo de energía requeridos para las operaciones de fotobiorreactor. En los sistemas de fotobiorreactor cerrado, los costos de energía representan entre el 30% y el 40% de los gastos operativos totales. Aunque la integración de energía solar ofrece una solución potencial para reducir estos costos, regiones como Tailandia e Indonesia enfrentan desafíos debido a las temporadas de monzones, que resultan en una disponibilidad solar inconsistente. Esto obliga a los productores a depender de la red eléctrica como respaldo, disminuyendo así las ventajas de ahorro de costos de la energía solar. Adicionalmente, en mercados de salarios altos como Japón y Australia, la naturaleza intensiva en mano de obra de los procesos de cosecha y deshidratación eleva aún más los costos de producción. La adopción de la automatización en estas regiones ha sido lenta, ya que la variabilidad biológica de los cultivos de algas complica la implementación de sistemas automatizados estandarizados. Estos factores contribuyen colectivamente al mayor costo de la proteína de algas en comparación con las fuentes alternativas de proteínas.

Alta disponibilidad de fuentes alternativas de proteínas

En la región de Asia Pacífico, las proteínas de soja y guisante dominan las formulaciones alimentarias debido a sus numerosas ventajas. Estas proteínas se benefician de cadenas de suministro bien establecidas, perfiles de sabor neutros que no interfieren con el gusto de los productos finales y costos significativamente más bajos, aproximadamente entre un 60% y un 70% menos que las alternativas a base de algas. En consecuencia, las microalgas permanecen limitadas a segmentos de productos premium o funcionales. La diferenciación de las algas radica en sus atributos únicos, como los ácidos grasos omega-3, los pigmentos y los coproductos bioactivos. Sin embargo, estos beneficios atraen principalmente a los consumidores de suplementos dispuestos a pagar precios más altos, en lugar de los fabricantes de alimentos sensibles al costo que priorizan la asequibilidad al obtener proteínas a granel para aplicaciones como productos de panadería o análogos de carne. Por ejemplo, en 2024, el sector avícola de Tailandia realizó ensayos utilizando espirulina como sustituto de la soja en la alimentación animal. A pesar de su potencial, el sector volvió a los piensos convencionales tras determinar que la espirulina aumentaba los costos en un 12% sin ofrecer mejoras proporcionales en la productividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: las algas marinas ganan terreno con la demanda de omega-3 en acuicultura

Se prevé que las algas marinas crezcan a una tasa del 8,74% entre 2026 y 2031, superando el crecimiento de las algas de agua dulce, que representaron una significativa cuota de mercado del 71,62% en 2025. Este crecimiento está impulsado principalmente por la transición de la industria acuícola fuera de la harina de pescado de captura silvestre, lo que lleva a una mayor demanda de aceites de omega-3 de algas. En 2024, las iniciativas de desarrollo de algas marinas de Indonesia se centran en el cultivo de Gracilaria y Eucheuma para la co-extracción de carragenano y proteínas. Al aprovechar su participación del 40% en la producción mundial de algas marinas, Indonesia aspira a mejorar el valor añadido en procesos posteriores en lugar de depender de las exportaciones de biomasa bruta. Las algas de agua dulce, dominadas por la espirulina y la chlorella, continúan manteniendo una posición sólida en los suplementos dietéticos y el enriquecimiento de alimentos gracias a las aprobaciones GRAS establecidas y la confianza del consumidor. Sin embargo, enfrentan presiones sobre los márgenes a medida que los productores genéricos de China e India inundan el mercado con polvos a granel a precios por debajo de USD 10 por kilogramo.

Los avances regulatorios favorecen cada vez más a las especies marinas en aplicaciones específicas. En 2024, la Comisión Nacional de Salud de China aprobó el aceite de Nannochloropsis, creando oportunidades para las microalgas marinas en los alimentos funcionales. Por el contrario, las especies de agua dulce no han recibido aprobaciones recientes comparables. El cultivo de agua dulce se beneficia de menores costos de gestión de la salinidad y compatibilidad con los sistemas de acuicultura de interior. Por ejemplo, el sistema de co-producción de camarones y espirulina de Tailandia ha reducido eficazmente los gastos de tratamiento del agua. Las algas marinas, con su mayor contenido de yodo y minerales traza, resultan atractivas para los formuladores de alimentos funcionales. Sin embargo, estos atributos también generan preocupaciones sobre alergias, lo que complica las aprobaciones de nuevos alimentos en regiones como Australia y Corea del Sur, donde los reguladores aplican un escrutinio más estricto a los ingredientes de origen marino en comparación con las alternativas de agua dulce.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: la ventaja de extracción de la chlorella reduce la ventaja de la espirulina

En 2025, la espirulina lideró el mercado con una significativa cuota del 57,86%. Sin embargo, se proyecta que la chlorella crezca a una tasa sólida del 8,87% hasta 2031. Esta trayectoria de crecimiento contrastante se debe a la superior eficiencia de extracción de proteínas de la chlorella, en particular cuando se procesa mediante tecnología de campo eléctrico pulsado. Este método avanzado interrumpe eficazmente la rígida pared celular de la chlorella sin causar degradación térmica, preservando su integridad nutricional. Además, el factor de crecimiento de la chlorella (CGF), un complejo único de nucleótidos y péptidos, exige una prima de precio del 30% al 40% en el mercado de nutrición para adultos mayores de Japón. Los estudios clínicos han demostrado el papel del CGF en la modulación inmunitaria, un beneficio que diferencia a la chlorella. A pesar del mayor contenido proteico total de la espirulina, esta no puede replicar esta ventaja funcional específica, lo que otorga a la chlorella una ventaja competitiva en aplicaciones específicas.

Otras especies de algas, incluidas Nannochloropsis, Tetraselmis y Haematococcus, actualmente poseen una cuota de mercado menor pero están experimentando crecimiento a medida que las aplicaciones de nicho ganan terreno. Por ejemplo, la astaxantina derivada de Haematococcus, comercializada por empresas como Cyanotech y Algatech, se utiliza cada vez más en piensos de acuicultura y suplementos deportivos debido a sus valiosas propiedades antioxidantes. El reconocido estatus GRAS de la espirulina y su fuerte reconocimiento entre los consumidores continúan reforzando su dominio en el mercado de suplementos dietéticos. Sin embargo, los beneficios funcionales distintivos de la chlorella, junto con sus ventajas de procesamiento, la posicionan como un fuerte competidor para capturar demanda adicional. Es probable que los fabricantes de alimentos que buscan fuentes de proteínas de etiqueta limpia con beneficios adicionales para la salud impulsen este crecimiento incremental de la chlorella.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la alimentación animal supera a los suplementos ante la demanda sensible al costo

En 2025, los suplementos contribuyeron con el 47,15% de los ingresos por aplicación, impulsados por su precio premium en segmentos como la nutrición deportiva y la salud del adulto mayor. Sin embargo, se prevé que el segmento de alimentación animal crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,53% hasta 2031. Este crecimiento se atribuye a que los productores de ganadería y acuicultura, conscientes de los costos, sustituyen cada vez más la soja importada por algas cultivadas domésticamente. La instalación de aceite de algas de USD 200 millones de Veramaris, que entró en funcionamiento en junio de 2024, desempeña un papel fundamental en este cambio. La instalación suministra concentrados de omega-3 a granjas de salmón y camarones, respondiendo a la creciente demanda de productores que buscan mitigar los riesgos asociados con la contaminación por microplásticos y las incertidumbres de la cadena de suministro vinculadas a las fuentes de captura silvestre.

Aunque los suplementos están experimentando un crecimiento más lento debido a la saturación del mercado en Japón y Corea del Sur, donde la espirulina y la chlorella ya han alcanzado una penetración significativa entre los adultos conscientes de la salud, existe una oportunidad de expansión geográfica hacia mercados emergentes como el sudeste asiático e India. Por otro lado, la nutrición del adulto mayor está emergiendo como un área clave de crecimiento. La sarcopenia, una afección que afecta la masa muscular y la fuerza, es prevalente entre los asiáticos de 65 años o más. Los ensayos clínicos han demostrado que los aminoácidos derivados de las algas son más eficaces que la proteína de suero para mejorar la retención muscular, particularmente entre las poblaciones intolerantes a la lactosa. Esta tendencia demográfica es especialmente relevante en regiones como China y el sudeste asiático. En el sector de la alimentación animal, la sensibilidad al costo de los productores limita el uso de algas a aplicaciones de alto valor, como la acuicultura y los alimentos para mascotas premium, donde los beneficios del enriquecimiento con omega-3 y la pigmentación justifican los costos más elevados. Mientras tanto, el uso de algas en la alimentación de aves de corral y porcinos sigue encontrándose principalmente en fase experimental.

Análisis geográfico

En 2025, China posee una significativa cuota del 34,05% del mercado, impulsada por su cultivo de espirulina rentable. Este cultivo se concentra en la provincia de Hainan, donde la abundante luz solar durante todo el año y el agua salobre ayudan a reducir los costos de producción. La Comisión Nacional de Salud de China aprobó el aceite de Nannochloropsis en 2024, creando oportunidades para las microalgas marinas en los alimentos funcionales. Sin embargo, la comercialización enfrenta desafíos debido a la capacidad de producción limitada y los mayores costos de extracción en comparación con la espirulina. La espirulina fresca ahora se promociona en bebidas y postres a través de fotobiorreactores cerrados, atrayendo a los consumidores de la generación Z que ven su color verde como un colorante natural en lugar de un defecto. A pesar de esto, China lucha con problemas de percepción de calidad, ya que los compradores internacionales suelen asociar las algas chinas con riesgos de contaminación. Los productores premium abordan esta preocupación obteniendo certificaciones de terceros como USDA Organic e ISO 22000.

De 2026 a 2031, se proyecta que India crezca a un sólido 9,41%, la tasa más rápida de la región. Este crecimiento está impulsado por la aprobación en 2024 de la FSSAI del polvo de proteína de algas para Reliance, que eliminó una barrera regulatoria. Esta aprobación ha legitimado el producto y habilitado su distribución a través de canales de farmacia y comercio electrónico, sacándolo del mercado gris. La ventaja de India radica en su doble marco regulatorio: los ingredientes de algas con uso tradicional eluden la clasificación de nuevos alimentos, mientras que los subsidios a nivel estatal reducen los gastos de capital. Esta combinación crea un cronograma de entrada al mercado entre 6 y 9 meses más rápido que en Japón o Corea del Sur. Las empresas emergentes como Seagrass Tech están aprovechando esta ventaja para lanzar productos localizados antes que los competidores multinacionales. Sin embargo, mantener una calidad consistente sigue siendo un desafío debido a las prácticas de cultivo fragmentadas.

Japón, Tailandia, Indonesia y Singapur están a la vanguardia de la innovación política, implementando medidas que mejoran la competitividad de sus mercados de proteínas de algas. Estos países están adoptando estrategias como los créditos de carbono azul, la integración acuícola y las instalaciones híbridas para reducir los costos de producción. A pesar de los mayores gastos laborales en la región, estas medidas de política ayudan a compensar los costos y garantizan que la producción siga siendo competitiva. Al fomentar dichas innovaciones, estas naciones están anclando con éxito la producción regional dentro del mercado de proteínas de algas y manteniendo su relevancia en el panorama mundial.

Panorama competitivo

En el mercado de proteínas de algas en Asia Pacífico, los principales actores como DIC Corporation, Parry Nutraceuticals, Corbion NV, Cyanotech Corporation y Far East Bio Tech Co. Ltd. poseen colectivamente una participación significativa. A pesar de ello, el mercado sigue estando fragmentado debido a una economía de producción que favorece los clústeres regionales sobre la consolidación global. Los participantes más pequeños, incluido Brevel, están aprovechando las técnicas híbridas de fermentación-fotosíntesis, que les permiten reducir los costos de energía en un 50%. Este innovador proceso representa un desafío para los actores establecidos con inversiones heredadas en fotobiorreactores, ya que la adopción de tales avances podría resultar en significativas amortizaciones de activos varados, dificultando su capacidad de competir en eficiencia de costos.

Las aplicaciones de ingredientes alimentarios presentan una importante oportunidad de crecimiento, dado que la penetración actual de las algas en categorías como panadería, alternativas lácteas y análogos de carne se mantiene por debajo del 5%. Esta adopción limitada se debe principalmente a desafíos relacionados con el sabor y el color, que pueden abordarse mediante innovaciones sensoriales como la desodorización y la microencapsulación. El mercado está liderado predominantemente por actores chinos, impulsados por la alta capacidad de producción del país para ingredientes a base de algas. Para fortalecer su posición en el mercado, los actores clave participan activamente en adquisiciones y fusiones, con el objetivo de ampliar su presencia geográfica y hacer crecer su base de clientes.

Entre los actores disruptivos en ascenso se encuentran las empresas emergentes de fermentación de precisión. Estas empresas evitan la fotosíntesis y en su lugar producen proteínas de algas en biorreactores usando sustratos de azúcar. Este método promete alcanzar la paridad de costos con la soja para 2027. Sin embargo, enfrenta incertidumbres regulatorias en muchos mercados de Asia Pacífico, donde los marcos de nuevos alimentos aún están tratando de definir los productos de fermentación. La actividad de patentes se ha disparado, especialmente en tecnologías de extracción como el campo eléctrico pulsado y la hidrólisis asistida por enzimas, duplicándose desde 2024. Este repunte subraya el enfoque de la industria en la mejora del rendimiento como ventaja competitiva clave. Para los productores orientados a la exportación, la obtención de certificaciones ISO 22000 y FSSC 22000 se ha vuelto esencial. Los compradores internacionales priorizan ahora la trazabilidad y los controles de contaminación, estándares que los sistemas de estanques abiertos a menudo tienen dificultades para cumplir. Los enfoques estratégicos varían: mientras las multinacionales persiguen la diversificación geográfica y una cartera de coproductos más amplia, los actores regionales adoptan una táctica diferente. Con frecuencia lanzan sus productos en mercados como India o China, donde las aprobaciones regulatorias son más rápidas y, una vez que han construido reconocimiento de marca, giran hacia la exportación a mercados premium.

Líderes de la industria de proteínas de algas en Asia Pacífico

Corbion NV

Cyanotech Corporation

Parry Nutraceuticals

Far East Bio Tech Co. Ltd.

DIC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Corbion ha recibido aprobaciones regulatorias en China para introducir sus soluciones de DHA omega-3 a base de algas. Estas soluciones están diseñadas para atender tanto al mercado de nutrición humana como al de nutrición animal, marcando un paso significativo para Corbion en la expansión de su presencia en el mercado chino.

- Diciembre de 2024: LO Carbon Solutions, en asociación con la Universidad de Pesca y Estudios Oceánicos de Kerala (KUFOS), ha presentado el primer árbol líquido de India basado en microalgas. Este prototipo innovador tiene como objetivo transformar la gestión de la calidad del aire urbano, combinando a la perfección la biotecnología con el diseño innovador.

Alcance del informe del mercado de proteínas de algas en Asia Pacífico

| Algas de agua dulce |

| Algas marinas |

| Espirulina |

| Chlorella |

| Otros |

| Alimentos y bebidas | Panadería |

| Productos lácteos y alternativas lácteas | |

| Productos cárnicos/de aves de corral/del mar y productos análogos de carne | |

| Otros | |

| Suplementos | Nutrición deportiva y de rendimiento |

| Nutrición del adulto mayor y nutrición médica | |

| Alimentación animal | |

| Otros |

| China |

| Japón |

| India |

| Tailandia |

| Singapur |

| Indonesia |

| Corea del Sur |

| Australia |

| Nueva Zelanda |

| Resto de Asia Pacífico |

| Por fuente | Algas de agua dulce | |

| Algas marinas | ||

| Por tipo de producto | Espirulina | |

| Chlorella | ||

| Otros | ||

| Por aplicación | Alimentos y bebidas | Panadería |

| Productos lácteos y alternativas lácteas | ||

| Productos cárnicos/de aves de corral/del mar y productos análogos de carne | ||

| Otros | ||

| Suplementos | Nutrición deportiva y de rendimiento | |

| Nutrición del adulto mayor y nutrición médica | ||

| Alimentación animal | ||

| Otros | ||

| Por país | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de proteínas de algas en Asia Pacífico?

El tamaño del mercado de proteínas de algas se sitúa en USD 60,52 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que registre una CAGR del 8,12%, alcanzando USD 89,27 millones para 2031.

¿Qué segmento crece más rápido?

Las algas marinas se expanden a una CAGR del 8,74%, impulsadas por la demanda acuícola de aceites de omega-3.

¿Por qué se considera India el país con mayor potencial?

India combina una CAGR prevista del 9,41%, aprobaciones simplificadas de la FSSAI y subsidios de capital del 30% que aceleran el despliegue de fotobiorreactores.

Última actualización de la página el: