Tamaño y Participación del Mercado de Proteína de Algas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

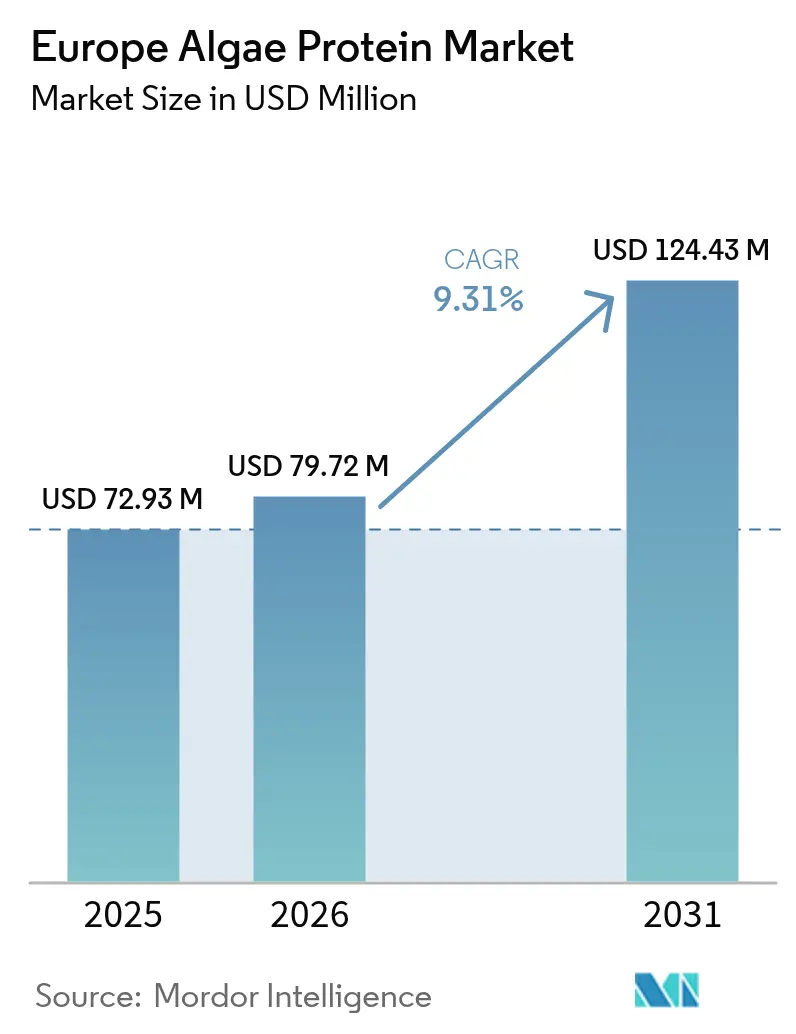

| Tamaño del mercado en el año base (2025) | 72.93 Millones de dólares |

| Tamaño del Mercado (2026) | 79.72 Millones de dólares |

| Tamaño del Mercado (2031) | 124.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Algas en Europa por Mordor Intelligence

El tamaño del mercado europeo de proteína de algas en 2026 se estima en USD 79,72 millones, creciendo desde el valor de 2025 de USD 72,93 millones, con proyecciones para 2031 que muestran USD 124,43 millones, creciendo a una CAGR del 9,31% durante 2026-2031. En febrero de 2024, la Comisión Europea aprobó más de 20 especies de algas para uso alimentario, reduciendo los plazos comerciales y los costos del sector [1]Fuente: Comisión Europea: Dirección General de Asuntos Marítimos y Pesca, "Más de 20 Especies de Algas Ya Pueden Venderse como Alimento o Suplemento Alimenticio en la UE", oceans-and-fisheries.ec.europa.eu. Este respaldo regulatorio está impulsando la adopción de proteína de algas en diversos sectores. Mientras tanto, las innovaciones en el diseño de fotobiorreactores y los métodos de ruptura de la pared celular están reduciendo aún más los gastos de producción. A medida que los consumidores se inclinan cada vez más hacia dietas bajas en carbono, la demanda de proteína de algas está aumentando, especialmente en productos de panadería, alternativas lácteas y sustitutos cárnicos. Esta tendencia está impulsando a los fabricantes a integrar la proteína de algas en una amplia gama de productos, desde alimentos y bebidas hasta suplementos y alternativas lácteas. Alemania, con su sólida base de fabricación de ingredientes, lidera las ventas regionales, mientras que España, beneficiándose del cultivo mediterráneo, muestra el crecimiento más rápido.

Conclusiones Clave del Informe

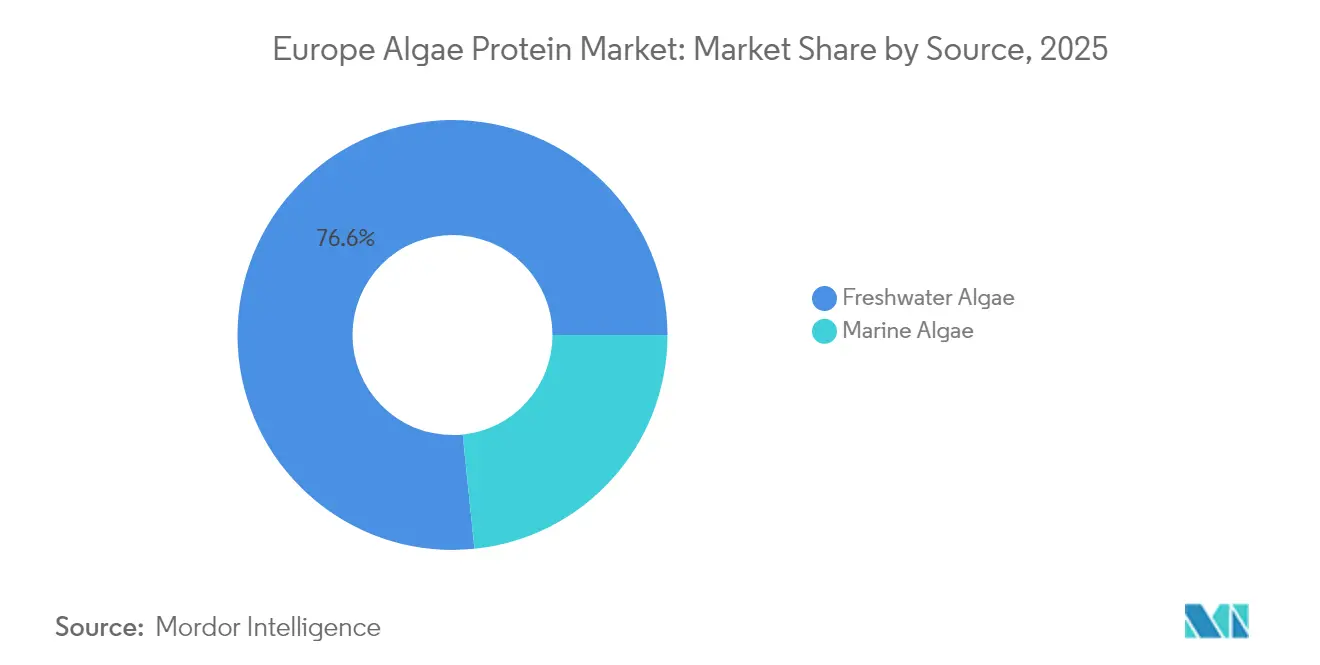

- Por fuente, las algas de agua dulce lideraron con el 76,63% de la participación del mercado europeo de proteína de algas en 2025; se proyecta que las algas marinas crezcan a una CAGR del 9,96% hasta 2031.

- Por tipo, la espirulina mantuvo una participación en los ingresos del 56,02% en 2025, mientras que se espera que la chlorella se expanda a una CAGR del 10,08% para 2031.

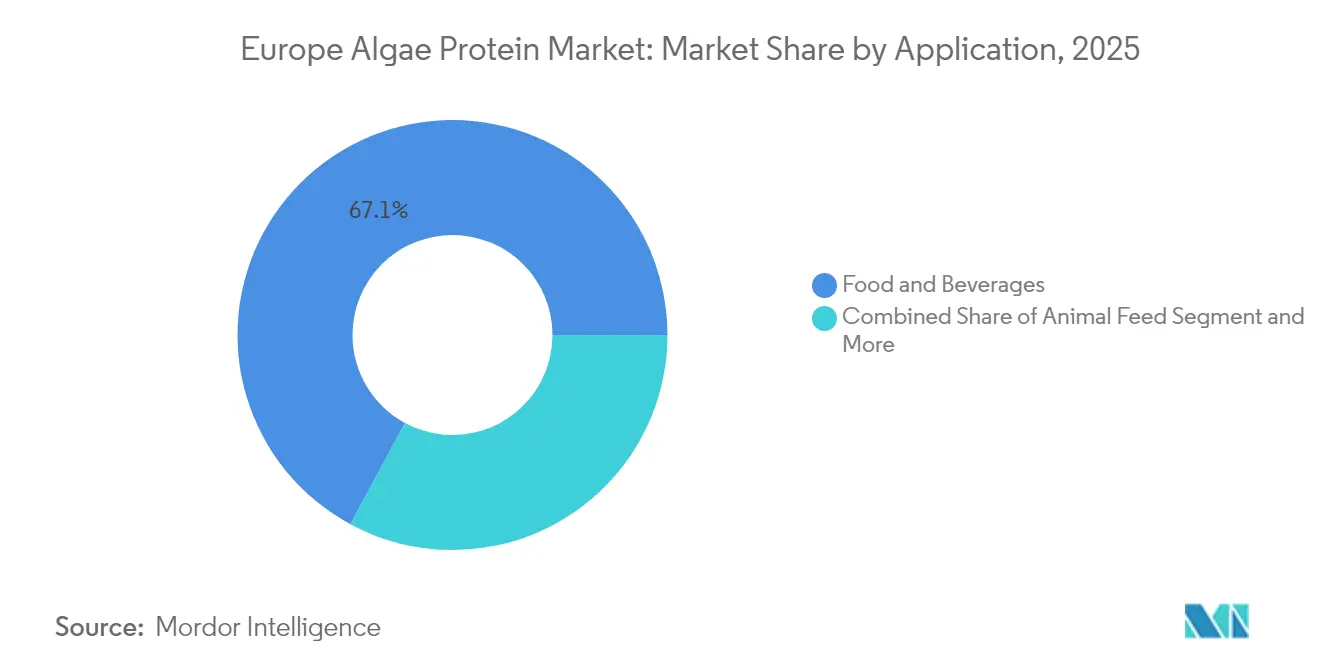

- Por aplicación, los alimentos y bebidas representaron el 67,12% del tamaño del mercado europeo de proteína de algas en 2025 y se prevé que avance a una CAGR del 10,28%.

- Por geografía, Alemania registró una participación del 18,05% del tamaño del mercado europeo de proteína de algas en 2025; se prevé que España registre una CAGR del 9,56% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Algas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta demanda de alimentos y suplementos de origen vegetal | +2.1% | Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Avances tecnológicos en el cultivo de algas | +1.8% | Países Bajos, Dinamarca, Alemania | Largo plazo (≥ 4 años) |

| Expansión en alimentos funcionales y nutracéuticos | +1.5% | Alemania, Francia, España | Mediano plazo (2-4 años) |

| Adopción creciente de proteínas sostenibles | +1.3% | En toda la Unión Europea, con mayor fuerza en los países nórdicos | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias para nuevos ingredientes alimentarios | +1.0% | Armonización regulatoria en toda la Unión Europea | Corto plazo (≤ 2 años) |

| Auge de los polvos veganos para nutrición deportiva | +0.8% | Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta demanda de alimentos y suplementos de origen vegetal

El creciente apetito de Europa por los alimentos y suplementos de origen vegetal está impulsando el mercado de proteína de algas, con aplicaciones que abarcan diversas industrias. A medida que los consumidores se orientan hacia sustitutos sostenibles, libres de alérgenos y ricos en nutrientes para la proteína animal, las algas, especialmente la espirulina y la chlorella, están emergiendo como favoritas. Estas algas presentan un perfil rico, repleto de proteínas, aminoácidos esenciales, vitaminas y antioxidantes. Esta preferencia creciente se alinea con los objetivos generales de sostenibilidad y clima de Europa, dado que las algas requieren significativamente menos tierra, agua y energía que los cultivos convencionales o el ganado. Además, un aumento en las inversiones en fuentes de proteínas alternativas en toda Europa refuerza la expansión de este mercado. En este sentido, el Good Food Institute informó que las inversiones en proteínas alternativas en Alemania ascendieron a EUR 134 millones en 2024 [2]Fuente: Good Food Institute, "Las Cifras de Inversión en Proteínas Alternativas Europeas de 2024 Marcan el Retorno al Crecimiento, pero Muestran la Necesidad de Mejores Opciones de Financiación," gfieurope.org. Reflejando esta demanda en auge, el sector de alimentos y bebidas está incorporando proteína de algas en una variedad de productos, desde alternativas cárnicas y barras de proteínas hasta yogures sin lácteos, aperitivos y bebidas, aprovechando el creciente segmento vegano y flexitariano.

Avances tecnológicos en el cultivo de algas

El mercado de proteína de algas se está expandiendo gracias a las innovaciones en los métodos de cultivo que se centran en aumentar los rendimientos, reducir los costos de producción y escalar las operaciones. La implementación de sistemas de fotobiorreactores de circuito cerrado representa un avance tecnológico significativo. Estos sistemas proporcionan entornos controlados que optimizan la exposición a la luz, los niveles de CO₂ y la distribución de nutrientes, lo que resulta en una mayor productividad de biomasa en comparación con los métodos tradicionales de estanques abiertos. El diseño compacto de estos sistemas permite una producción eficiente para aplicaciones en alimentos, alimentación animal y nutracéuticos. En Alemania, los fotobiorreactores de capa delgada de ultra alta densidad de CellDEG GmbH, con suministro de CO₂ mediado por membrana, logran impresionantes concentraciones de biomasa superiores a 30 g/L y una productividad diaria de alrededor de 10 g/L. Además, las técnicas de ingeniería genética y selección de cepas han llevado al cultivo de microalgas ricas en proteínas, como Chlorella y Spirulina, con perfiles nutricionales mejorados y un crecimiento más rápido. El auge de la inteligencia artificial (IA) y el monitoreo basado en sensores refina aún más este proceso, permitiendo ajustes en tiempo real para lograr la máxima eficiencia. Estos avances refuerzan el atractivo de la proteína de algas, convirtiéndola en una opción preferida frente a las proteínas tradicionales y allanando el camino para su mayor aceptación en los mercados europeos de alimentos, acuicultura y nutracéuticos.

Expansión en alimentos funcionales y nutracéuticos

Los consumidores europeos priorizan la salud, lo que los hace receptivos a las proteínas de algas, en particular las derivadas de Chlorella y Spirulina. Estas algas están repletas de aminoácidos esenciales, antioxidantes, ácidos grasos omega-3 y compuestos bioactivos. A medida que crece la demanda de alimentos funcionales, conocidos por sus beneficios para el sistema inmunológico, antiinflamatorios y desintoxicantes, estos ingredientes a base de algas se incorporan en barras de proteínas, batidos, suplementos y bebidas enriquecidas. La expansión del mercado se ve impulsada además por un aumento de empresas que se aventuran en la producción de suplementos alimenticios. Este impulso se ve reforzado por el respaldo regulatorio de la Unión Europea a los alimentos de etiqueta limpia y los nuevos alimentos, agilizando la introducción de productos a base de algas con declaraciones de propiedades saludables. Además, los movimientos vegano y flexitariano de Europa, junto con la creciente preocupación por el impacto ambiental de la proteína animal, destacan las algas como una alternativa proteica sostenible y baja en carbono.

Adopción creciente de proteínas sostenibles

En Europa, el mercado de proteína de algas está ganando impulso, impulsado por un esfuerzo colectivo de consumidores, fabricantes y responsables políticos hacia alternativas sostenibles y ecológicas a las proteínas tradicionales. Las proteínas de algas destacan por su sostenibilidad: requieren mucha menos tierra, agua y energía que los cultivos convencionales o el ganado. Además, los sistemas de producción avanzados, como los fotobiorreactores de circuito cerrado, pueden aprovechar el CO₂ residual y el agua recuperada, minimizando aún más su huella ambiental. Con la creciente conciencia sobre el cambio climático y las preocupaciones sobre la biodiversidad, los consumidores europeos se están orientando hacia proteínas que defienden una economía circular y baja en carbono, posicionando las algas como un candidato principal. En este sentido, una encuesta de 2024 realizada por la Agencia de Normas Alimentarias reveló que aproximadamente el 27% de los encuestados en Inglaterra, Gales e Irlanda del Norte expresaron una preocupación significativa por la producción sostenible de alimentos [3]Fuente: Agencia de Normas Alimentarias, "Nivel de preocupación entre los consumidores sobre la producción sostenible de alimentos en el Reino Unido", food.gov.uk. En el frente regulatorio, tanto los gobiernos como la UE están impulsando las innovaciones en proteínas sostenibles. Iniciativas como la Estrategia de la Granja a la Mesa y el Pacto Verde Europeo subrayan la importancia del desarrollo de proteínas alternativas y refuerzan la financiación para la investigación centrada en las algas. Este respaldo ha catalizado un aumento en las inversiones e innovaciones de productos, que van desde sustitutos cárnicos y alternativas lácteas hasta ingredientes para alimentos funcionales, todos integrando proteína de algas por su sostenibilidad y beneficios nutricionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de aceptación sensorial como olor, sabor y textura | -1.7% | En toda Europa, particularmente en el norte de Europa | Mediano plazo (2-4 años) |

| Altos costos de producción | -1.4% | Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Escasa conciencia del consumidor | -1.1% | Europa del Este, Europa del Sur | Corto plazo (≤ 2 años) |

| Competencia de fuentes de proteínas vegetales más consolidadas | -0.9% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de aceptación sensorial como olor, sabor y textura

Las características sensoriales de la proteína de algas presentan barreras significativas para la aceptación del consumidor, en particular su olor terroso y marino, su sabor amargo o herbáceo, y su textura calcárea o granulosa. Estos atributos son especialmente problemáticos en bebidas, aperitivos y alternativas lácteas. Los consumidores europeos generalmente prefieren fuentes de proteínas más suaves y neutras, como la soja o los guisantes, lo que hace que la adopción de la proteína de algas sea un desafío en los mercados de alimentos funcionales y nutrición deportiva, donde el sabor y la textura impactan directamente en las decisiones de recompra del consumidor. Las empresas europeas de tecnología alimentaria están invirtiendo en soluciones que incluyen tecnologías de desodorización, microencapsulación y técnicas de mezcla para abordar estos problemas sensoriales. Sin embargo, estos métodos muestran resultados variables y aumentan los costos de producción. A pesar de los avances tecnológicos, los persistentes problemas sensoriales continúan limitando la integración de la proteína de algas en los productos alimenticios convencionales, afectando su crecimiento en el mercado europeo de proteínas.

Altos costos de producción

Las algas ofrecen beneficios de sostenibilidad y nutricionales, pero convertirlas en ingredientes ricos en proteínas requiere tecnologías costosas, incluidos fotobiorreactores, cosecha controlada y procesos de secado y extracción que consumen mucha energía. Estos altos costos resultan en una proteína de algas más cara en comparación con las proteínas vegetales establecidas como la soja o los guisantes, lo que limita su competitividad en el mercado. Por ejemplo, CellDEG emplea fotobiorreactores de capa delgada de alta densidad, que requieren una inversión de capital significativa en construcción y mantenimiento. Si bien su tecnología mejora el rendimiento de la biomasa, su complejidad aumenta los costos energéticos y operativos, lo que impacta en los gastos de producción generales. Además, los estrictos requisitos de control de calidad, las necesidades de infraestructura especializada y las demandas de mano de obra cualificada aumentan aún más los costos. El impacto financiero se ve agravado por la escala limitada de las instalaciones de producción actuales, lo que les impide lograr las economías de escala de las que se benefician los productores de proteínas tradicionales. Como resultado, los fabricantes trasladan estos costos a los consumidores, restringiendo la proteína de algas principalmente a mercados premium y de nicho. Sin avances tecnológicos y mejoras en las eficiencias de escala para reducir los costos de producción, el alto precio de la proteína de algas seguirá obstaculizando su adopción más amplia en los mercados europeos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las especies de agua dulce dominan mientras las algas marinas ganan impulso

Las especies de agua dulce dominaron el mercado europeo de proteína de algas con una participación del 76,63% en 2025, principalmente a través del cultivo de espirulina y chlorella. Las microalgas marinas, incluida la Nannochloropsis, están creciendo a una CAGR del 9,96%, impulsadas por la autorización de la Unión Europea de algas comestibles y el aumento de la demanda de polisacáridos bioactivos. En entornos de agua dulce controlados, como estanques y fotobiorreactores, especies como Spirulina y Chlorella prosperan bajo condiciones cuidadosamente gestionadas, incluidos los niveles de nutrientes, la temperatura y la exposición a la luz. Este cultivo controlado ha establecido las algas de agua dulce como fuente principal para los productos proteicos comerciales, respaldado por cadenas de suministro y marcos regulatorios establecidos en Europa.

Las algas marinas, incluidas las macroalgas y las microalgas, están emergiendo como fuentes de proteínas significativas. Su composición nutricional presenta compuestos bioactivos como ácidos grasos omega-3, antioxidantes y polisacáridos, lo que las hace valiosas para aplicaciones en alimentos funcionales y nutracéuticos. El cultivo de especies marinas en ubicaciones costeras u offshore ofrece beneficios de escalabilidad y reduce el uso de agua dulce, alineándose con las prioridades medioambientales europeas. Los avances en las técnicas de cultivo y procesamiento están mejorando los rendimientos y la calidad del producto. Estos desarrollos posicionan a las algas marinas para expandir su presencia en el mercado, complementando la producción de algas de agua dulce y contribuyendo al crecimiento del mercado europeo de proteína de algas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: La chlorella se acelera a pesar del liderazgo de la espirulina

La espirulina mantuvo una participación del 56,02% en el mercado europeo de proteína de algas en 2025, respaldada por su perfil completo de aminoácidos y su prominencia en los productos de nutrición deportiva. La chlorella está experimentando un crecimiento más rápido, con una CAGR proyectada del 10,08%. La espirulina contiene una concentración de proteínas del 65-70% e incluye aminoácidos esenciales, vitaminas del grupo B y antioxidantes como la ficocianina. Su versatilidad en diversas aplicaciones alimentarias, incluidos suplementos dietéticos, batidos y barras energéticas, ha fortalecido su posición en los productos de alimentación saludable europeos. Además, el cultivo de Spirulina en entornos controlados de agua dulce produce una alta biomasa, lo que la hace más rentable y escalable en comparación con otras variedades de algas.

La chlorella está ganando prominencia en Europa debido a los avances tecnológicos en el procesamiento que abordan sus limitaciones. Con un contenido proteico comparable al de la Spirulina y niveles más altos de clorofila, la Chlorella se utiliza cada vez más en productos de etiqueta limpia y veganos por sus beneficios de desintoxicación y para el sistema inmunológico. Por ejemplo, Allmicroalgae – Natural Products S.A. produce cepas premium de Chlorella vulgaris en fotobiorreactores, logrando concentraciones de proteínas superiores al 60%. Sus técnicas de procesamiento mejoran la digestibilidad y reducen el sabor amargo natural, ampliando sus aplicaciones en productos alimenticios y suplementos.

Por Aplicación: Alimentos y Bebidas impulsa el doble liderazgo

Los fabricantes de alimentos y bebidas dominaron el mercado europeo de proteína de algas con una participación del 67,12% en 2025, con un crecimiento proyectado a una CAGR del 10,28% hasta 2031. Los consumidores europeos buscan cada vez más productos de origen vegetal, ricos en proteínas y de etiqueta limpia, lo que hace que la proteína de algas sea una opción atractiva debido a su perfil completo de aminoácidos, origen natural y menor huella ambiental en comparación con las proteínas animales y otras proteínas vegetales. En marzo de 2025, la Asociación Europea de Biomasa de Algas, a través de los Foros EU4Algae, implementó un "Protocolo para Solicitar un Expediente de Nuevo Alimento" para simplificar el proceso regulatorio de los alimentos a base de algas dentro del marco de Nuevos Alimentos de la UE. Este avance regulatorio ha mejorado la integración de la proteína de algas en alimentos funcionales, incluidas barras de proteínas, sustitutos de comidas, aperitivos y alternativas lácteas.

Además, los fabricantes de alimentos están aprovechando los avances en tecnologías de enmascaramiento del sabor, encapsulación y texturización. Estas innovaciones han abordado los desafíos pasados relacionados con el sabor y la textura de la proteína de algas, mejorando su atractivo y versatilidad en productos procesados y listos para consumir. Con el respaldo de la Unión Europea a los nuevos alimentos y el creciente reconocimiento de las algas como proteína sostenible, que requiere un mínimo de tierra y agua, su integración en la oferta de alimentos y bebidas está ganando impulso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo una participación del 18,05% en el mercado europeo de proteína de algas en 2025, respaldada por sus cadenas de suministro de ingredientes establecidas y una financiación pública sustancial para proteínas alternativas. España, con una proyección de crecimiento a una CAGR del 9,56% durante 2026-2031, se beneficia de sus sistemas de estanques al aire libre con bajos requisitos energéticos. Las instituciones de investigación y las empresas emergentes de Alemania especializadas en proteínas alternativas, en particular las algas, reciben apoyo a través de programas gubernamentales de sostenibilidad y financiación de la Unión Europea para el avance en biotecnología, innovación alimentaria y agricultura sostenible. En mayo de 2025, seis Institutos Fraunhofer (IME, IVV, IGB y otros) lanzaron 'FutureProteins', implementando sistemas especializados de fotobiorreactores para el cultivo continuo de algas durante todo el año. La iniciativa desarrolla nuevos productos alimenticios, incluidas hamburguesas, alternativas a la leche y cerveza de algas marinas, combinando algas con proteínas vegetales y fúngicas, con un enfoque en la producción y el procesamiento integrados.

Los Países Bajos han emergido como un centro de escalado fundamental. Aquí, los fotobiorreactores modulares, instalados en invernaderos reconvertidos, facilitan el cultivo de algas durante todo el año bajo iluminación controlada. Además, la logística portuaria de Róterdam garantiza una distribución rápida por toda Europa. Las inversiones estratégicas de capital de Corbion refuerzan aún más la posición en el mercado de los innovadores neerlandeses más pequeños.

España está emergiendo como un actor clave en el mercado europeo de proteína de algas. El clima del país, especialmente en las regiones costeras y del sur, proporciona condiciones óptimas para el cultivo de algas a gran escala. Las empresas españolas están aumentando sus operaciones de cultivo de algas en especies marinas y de agua dulce, respaldadas por iniciativas de financiación gubernamental y de la UE centradas en la bioeconomía circular y el desarrollo de la acuicultura. En un desarrollo significativo, la empresa emergente española de biotecnología Microalgas Future estableció la mayor instalación de I+D y producción de microalgas de Europa en Navarra. El proyecto, con una financiación inicial de EUR 4 millones y una inversión total planificada de EUR 30 millones, abarcará 50.000 m². La instalación tiene como objetivo producir 60 t/año de espirulina, junto con biomasa de haematococcus y Schizochytrium para los mercados de alimentos, cosméticos y omega-3. Esta instalación demuestra la creciente influencia de España en el sector de la proteína de algas. La posición del país se ve reforzada por la creciente incorporación de algas en las dietas mediterráneas, la expansión de la producción orientada a la exportación y el aumento de las inversiones en tecnología alimentaria.

Panorama Competitivo

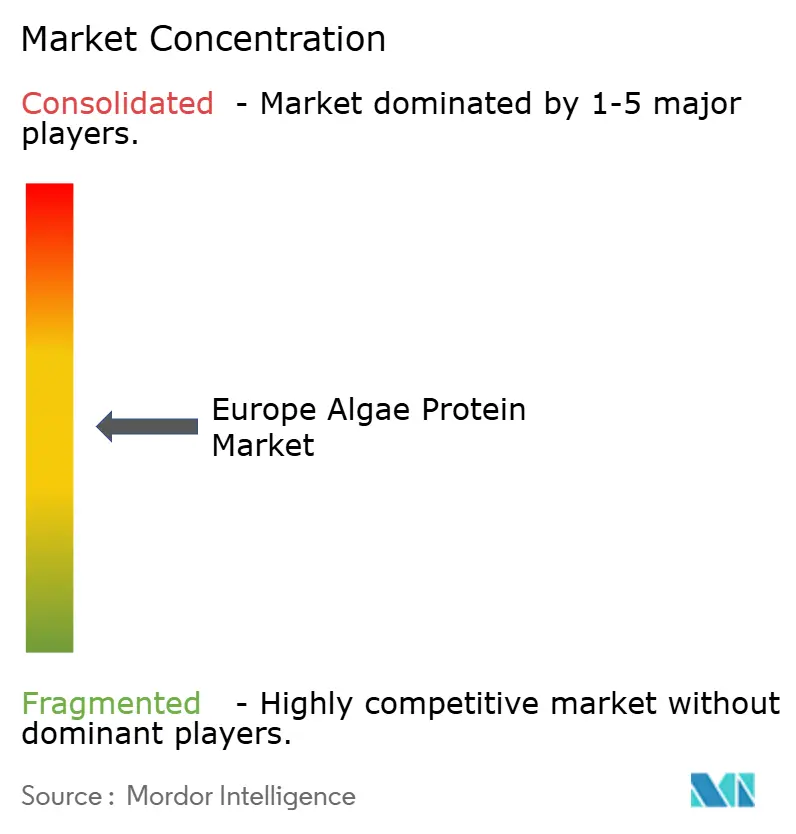

La estructura del mercado europeo de proteína de algas está moderadamente fragmentada, lo que ofrece oportunidades para los nuevos participantes. Empresas como Corbion y Roquette han adoptado estrategias de integración vertical, controlando las operaciones desde los fotobiorreactores hasta los procesos de texturización posteriores. Esta integración abarca los pasos de cultivo, cosecha, extracción y aislamiento de proteínas. Esta estrategia permite a estas empresas mantener el control de calidad en toda la cadena de suministro. Además, les ayuda a lograr eficiencias de costos y fortalecer su posición competitiva en el mercado.

Las empresas están formando alianzas estratégicas para aumentar la capacidad de producción y mejorar la presencia en el mercado. Estas colaboraciones a menudo implican compartir experiencia tecnológica, instalaciones de investigación y redes de distribución. El sistema de cosecha continua de MicroHarvest en su planta de demostración en Hamburgo, que procesa 10 toneladas diarias, demuestra el enfoque en la eficiencia operativa y la reducción de costos. El sistema incorpora sistemas avanzados de monitoreo, mecanismos de cosecha automatizados y protocolos de control de calidad para mantener estándares de producción consistentes.

Los esfuerzos de investigación y desarrollo se concentran en mejorar la calidad del producto y reducir los costos de producción. El aumento de patentes para fotobiorreactores de vórtice, desclorofilización enzimática y homogeneización a alta presión indica los esfuerzos del sector por comercializar la producción de proteína de algas. Estos avances tecnológicos tienen como objetivo abordar los desafíos en la eficiencia de extracción de proteínas, la mejora del perfil de sabor y la escalabilidad de los procesos de producción. Las empresas también están invirtiendo en el desarrollo de cepas especializadas de microalgas con mayor contenido proteico y perfiles nutricionales mejorados.

Líderes del Sector de Proteína de Algas en Europa

Corbion Biotech, Inc.

Roquette Klotze GmbH & Co. KG

Phycom BV

Duplaco BV

Algama Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: SimpliiGood, una filial de AlgaeCore Technologies, Ltd., ha iniciado la producción comercial de una alternativa vegetal al salmón ahumado utilizando microalgas de espirulina. La empresa lanzó su línea de fabricación industrial para espirulina fresca texturizada, comercializada como Simplii Texture. Esta expansión permite a la empresa producir cientos de toneladas del ingrediente anualmente.

- Diciembre de 2024: Algenuity, una empresa de biotecnología con sede en el Reino Unido que desarrolla ingredientes a base de algas, inauguró su sede comercial europea en Róterdam. La empresa estableció esta ubicación para ampliar su presencia en los mercados de biotecnología y tecnología alimentaria de Europa. Mientras mantiene su instalación de investigación y desarrollo en el Reino Unido, la oficina de Róterdam de Algenuity gestionará la fabricación, las ventas y la distribución de sus ingredientes de algas.

- Agosto de 2024: La empresa emergente española de biotecnología Microalgas Future estableció la mayor instalación de I+D y producción de microalgas de Europa en Navarra. El proyecto, con una financiación inicial de EUR 4 millones y una inversión total planificada de EUR 30 millones, abarcará 50.000 m². La instalación tiene como objetivo producir 60 t/año de espirulina, junto con biomasa de haematococcus y Schizochytrium para los mercados de alimentos, cosméticos y omega-3.

Alcance del Informe del Mercado de Proteína de Algas en Europa

El mercado europeo de proteína de algas está segmentado por tipo en espirulina, chlorella y otros tipos. Por aplicación, el mercado se clasifica en alimentos y bebidas, suplementos dietéticos, productos farmacéuticos y otros. El mercado también está segmentado por país: Reino Unido, Francia, Alemania, Países Bajos, Italia y el resto de Europa.

| Algas de Agua Dulce |

| Algas Marinas |

| Espirulina |

| Chlorella |

| Otros |

| Alimentos y Bebidas | Panadería |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Avícolas/Mariscos y Alternativas Cárnicas | |

| Nutrición Deportiva/de Rendimiento | |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Alimentación Animal |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| Países Bajos |

| España |

| Resto de Europa |

| Por Fuente | Algas de Agua Dulce | |

| Algas Marinas | ||

| Por Tipo | Espirulina | |

| Chlorella | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | Panadería |

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Avícolas/Mariscos y Alternativas Cárnicas | ||

| Nutrición Deportiva/de Rendimiento | ||

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Alimentación Animal | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Países Bajos | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de proteína de algas?

El mercado se sitúa en USD 79,72 millones en 2026 y se proyecta que alcance USD 124,43 millones para 2031.

¿Qué país lidera las ventas?

Alemania lidera con una participación del 18,05%, respaldada por sólidas capacidades de procesamiento de alimentos y una fuerte infraestructura de I+D.

¿Qué segmento crece más rápido?

Las aplicaciones de alimentos y bebidas crecen más rápidamente a una CAGR del 10,28%, reflejando un uso más amplio en sustitutos cárnicos, productos de panadería y alternativas lácteas.

¿Por qué las algas marinas están ganando terreno?

La autorización regulatoria de la Unión Europea para las especies de algas marinas y su mayor cartera de bioactivos, como el fucoidan, están impulsando una CAGR del 9,96% para las algas marinas.

Última actualización de la página el: