Tamaño y Participación del Mercado de Adhesivos Acrílicos de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

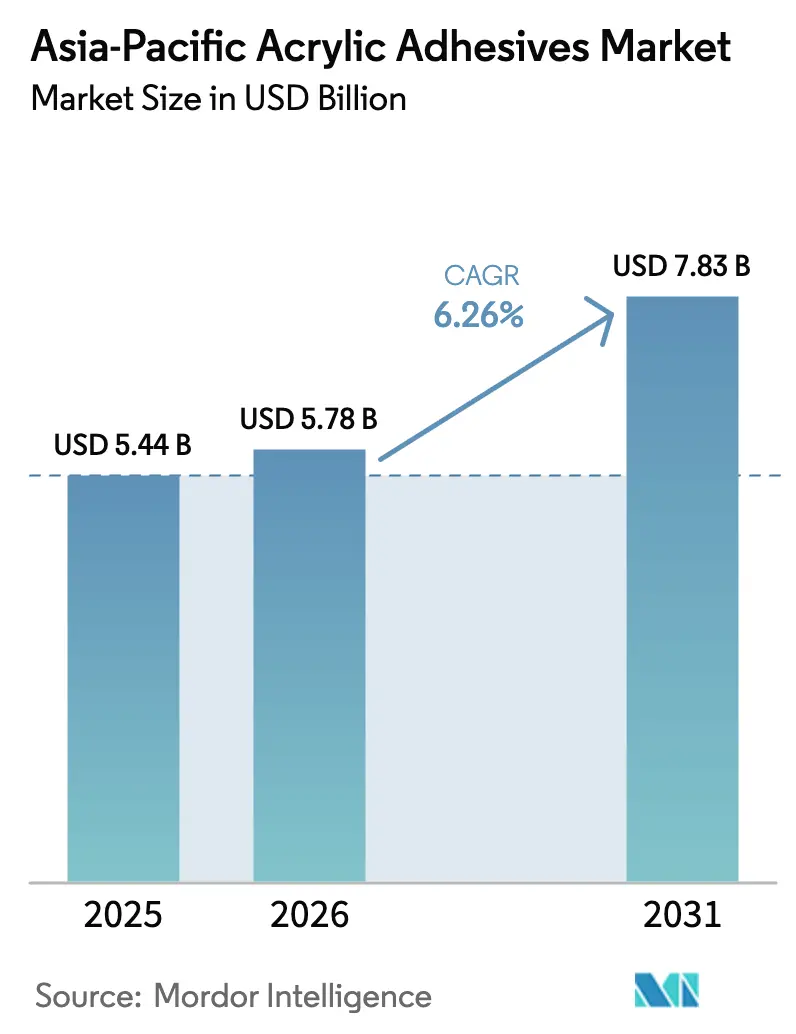

| Tamaño del mercado en el año base (2025) | 5.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Acrílicos de Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos Acrílicos de Asia-Pacífico se expanda desde USD 5,44 mil millones en 2025 y USD 5,78 mil millones en 2026 hasta USD 7,83 mil millones en 2031, registrando una CAGR del 6,26% entre 2026 y 2031. La expansión del embalaje para comercio electrónico, la aceleración del ensamblaje de componentes para vehículos eléctricos y las regulaciones regionales más estrictas sobre COV (Compuestos Orgánicos Volátiles) sustentan un crecimiento constante del volumen. Las líneas de embalaje continúan especificando formulaciones acrílicas de base acuosa porque cumplen los objetivos de reciclabilidad y ofrecen un rendimiento rápido de sellado por pelado, mientras que los fabricantes de baterías adoptan híbridos acrílicos térmicamente conductores que disipan el calor en diseños de celda a paquete. Los productores también están reubicando capacidad hacia Tailandia, Malasia y Vietnam para aprovechar incentivos fiscales de dos dígitos que reducen el capex efectivo en nuevos reactores. Sin embargo, las fluctuaciones en el costo de las materias primas siguen comprimiendo los márgenes, con los precios del metacrilato de metilo en 2025 cayendo un 21% antes de repuntar a principios de 2026 por perturbaciones en el suministro de Oriente Medio.

Conclusiones Clave del Informe

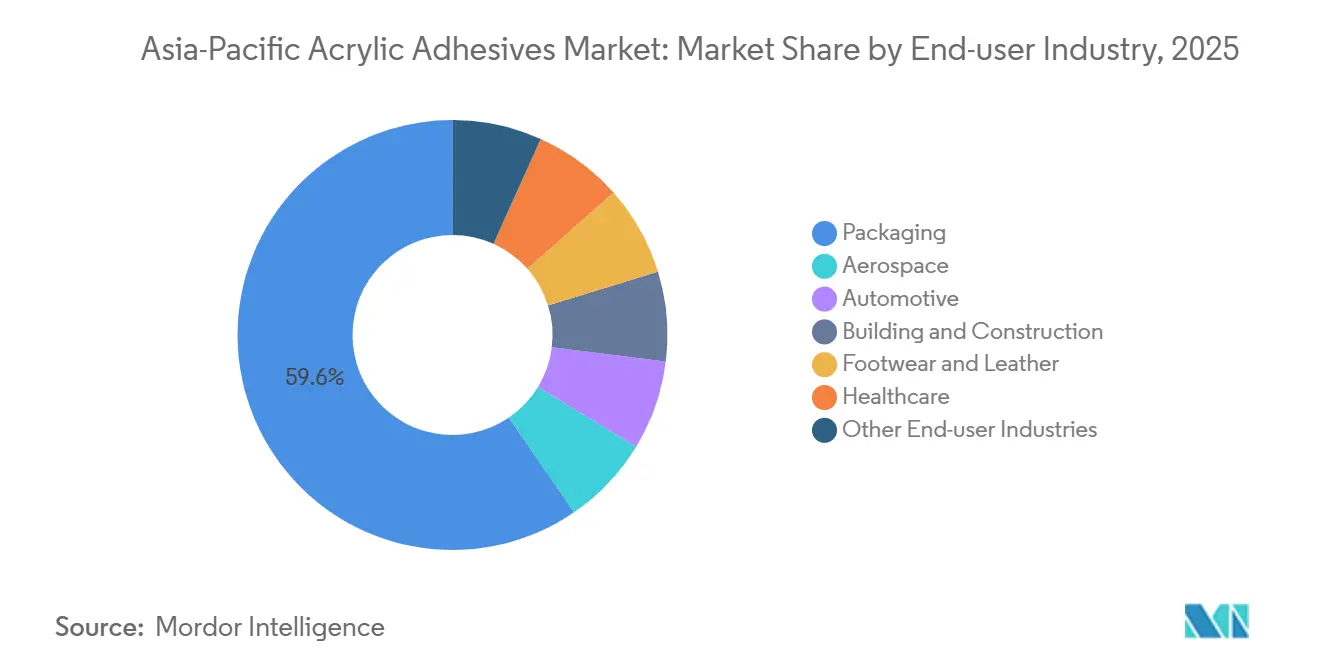

- Por industria de usuario final, el embalaje lideró con una participación de ingresos del 59,56% en 2025; el sector automotriz avanza a una CAGR del 6,72% hasta 2031.

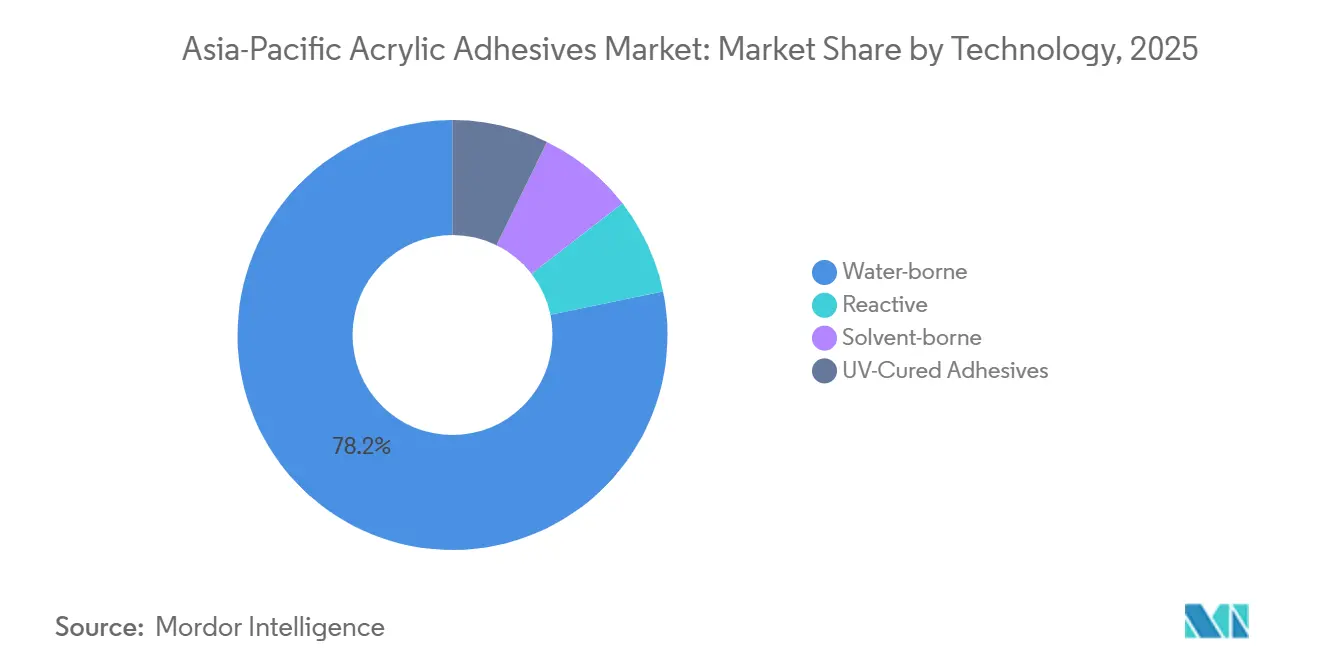

- Por tecnología, las formulaciones de base acuosa mantuvieron una participación del 78,24% en 2025 y se expanden a una CAGR del 7,15% hasta 2031.

- Por país, China concentró el 48,27% de la participación en 2025, mientras que India proyecta la CAGR más rápida del 7,48% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos Acrílicos de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la fabricación de Vehículos Eléctricos y electrónica en centros liderados por China | +1.8% | China, Corea del Sur, Japón; efecto de derrame hacia centros de ensamblaje de baterías de la ASEAN | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia sistemas de base acuosa con bajo contenido de COV | +1.5% | China, Singapur, Malasia; alineación con el cumplimiento de exportaciones a la Unión Europea | Largo plazo (≥ 4 años) |

| Expansión del embalaje flexible para el cumplimiento de pedidos de comercio electrónico | +1.3% | A nivel de Asia-Pacífico, concentrado en corredores logísticos de China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Megaproyectos de construcción en India y la ASEAN | +1.0% | India, Vietnam, Filipinas, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Esquemas de exención fiscal de la ASEAN que catalizan la producción local de adhesivos | +0.7% | Tailandia, Malasia, Vietnam, Indonesia (CEE, ZEE, zonas BOI) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Fabricación de Vehículos Eléctricos y Electrónica

La producción de celdas de batería sigue siendo el principal catalizador de la demanda de acrílicos especiales. CATL envió 661 GWh de baterías de iones de litio en 2025 con una utilización del 96,9%, lo que impulsó a los desarrolladores de adhesivos a suministrar híbridos acrílicos térmicamente conductores y resistentes a las vibraciones que unen las celdas directamente a las carcasas del paquete[1]Battery-Tech Network, "CATL Expands Overseas Battery Footprint," battery-technetwork.com. Hubei Huitian invirtió RMB 97,68 millones (USD 13,59 millones) en 2025 para una nueva línea de aglutinante de látex y se asoció con Tailan New Energy en adhesivos para baterías de estado sólido que alcanzarán escala comercial después de 2027. La localización de semiconductores amplifica la demanda; NANPAO formó una empresa conjunta en 2025 para formular adhesivos para encapsulado de chips con emisión de gases ultrabaja, adecuados para nodos avanzados. Se proyecta que el mercado surcoreano de adhesivos para chips de potencia de carburo de silicio se triplicará hasta KRW 850 mil millones (USD 598,4 millones) para 2030, sosteniendo la demanda de soluciones de unión de chips a base de nanoargentum y acrílico.

Impulso Regulatorio hacia Sistemas de Base Acuosa con Bajo Contenido de COV

La norma china GB 33372-2020 limita los acrílicos de base solvente a 510 g/L de COV, mientras que los análogos de base acuosa deben mantenerse por debajo de 50 g/L en usos interiores, lo que obliga a conversiones generalizadas de líneas hacia polimerización en emulsión y zonas de horno más largas[2]Administración Estatal para la Regulación del Mercado, "GB 33372-2020 Límites de COV para Revestimientos Arquitectónicos," samr.gov.cn. El programa de edificios de muy bajo consumo energético de Singapur y la Asignación de Inversión en Tecnología Verde de Malasia refuerzan umbrales similares, alentando a los formuladores a certificar productos bajo ecoetiquetas ISO 14024. El Reglamento de Envases y Residuos de Envases de la Unión Europea, vigente desde 2025, añade un mecanismo de cumplimiento externo porque los envases flexibles fabricados en Asia deben alcanzar un 30% de contenido reciclado para 2030. Las resinas Acrodur de BASF presentadas en CHINAPLAS 2025 demuestran el giro comercial, ofreciendo acrílicos de base acuosa reticulables térmicamente y libres de formaldehído, compatibles con un 75% de fibras regeneradas.

Expansión del Embalaje Flexible para el Cumplimiento de Pedidos de Comercio Electrónico

Los convertidores de laminados prefieren emulsiones acrílicas que proporcionan sellos a prueba de manipulaciones en polietileno y papel sin sacrificar la reciclabilidad. La adquisición por parte de Arkema en diciembre de 2024 de los activos de adhesivos para embalaje flexible de Dow señaló una ola de consolidación centrada en formulaciones de base acuosa y sin solventes. Los servicios de comestibles de comercio rápido, que se expanden a una CAGR elevada, demandan sobres de papel resistentes a la humedad donde las emulsiones acrílicas ofrecen rendimiento de barrera y aun así se repulpan limpiamente al reingresar al molino.

Megaproyectos de Construcción en India y la ASEAN

El Plan Nacional de Infraestructura de India, junto con la flexibilización de los límites de inversión extranjera directa, sustenta el creciente consumo de adhesivos para fijación de baldosas y fachadas. Pidilite registró un crecimiento de ventas interanual del 11% en el tercer trimestre del ejercicio fiscal 26 y planea una planta de 200.000 toneladas en Punjab para diciembre de 2027, principalmente para acrílicos de base acuosa. El salto del 10,3% en la construcción no residencial de Malasia durante 2025 y el crecimiento promedio del 6,9% en construcción de Vietnam impulsan la demanda de formulaciones acrílicas de curado rápido adecuadas para el ensamblaje robotizado de paneles. Las exenciones fiscales de la ASEAN, como la exención del impuesto sobre la renta corporativa a 15 años de Tailandia, reducen los costos efectivos del proyecto hasta en un 50%, acelerando la construcción local de reactores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del monómero acrílico y riesgo de materias primas | -1.20% | A nivel de Asia-Pacífico, agudo en China, Japón y Corea del Sur, dependientes de nafta/metanol de Oriente Medio | Corto plazo (≤ 2 años) |

| Intensificación de la sustitución por PU y epoxi en uniones de alta resistencia | -0.80% | Aeroespacial/automotriz de Japón y Corea del Sur; fabricación de compuestos en China | Mediano plazo (2-4 años) |

| Costo de cumplimiento de la reducción de COV en adhesivos de base solvente | -0.60% | China, Singapur, Malasia, mercados de cumplimiento de exportaciones de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Monómero Acrílico y Riesgo de Materias Primas

Los precios del metacrilato de metilo cayeron a USD 1.275 por tonelada en diciembre de 2025, un 21% por debajo de enero, antes de que Mitsubishi Chemical anunciara un aumento de precios en marzo de 2026 cuando las tensiones en Oriente Medio interrumpieron los flujos de nafta que abastecen más del 60% de la materia prima regional para crackers. BASF siguió con aumentos de USD 100 por tonelada en acrilatos en marzo de 2026, citando mayores costos logísticos y energéticos. Estos movimientos bruscos erosionan la visibilidad de los precios a futuro y llevan a los formuladores hacia el abastecimiento dual y mayores existencias de seguridad.

Intensificación de la Sustitución por PU y Epoxi en Uniones de Alta Resistencia

El epoxi ET5422 de Permabond, lanzado en marzo de 2026, ofrece una resistencia al pelado de 320 N/25 mm, doce veces superior a la de los acrílicos típicos, manteniendo propiedades tixotrópicas de relleno de huecos críticas para la unión de rieles de asientos aeroespaciales. El EPIBOND 315 de Huntsman alcanza 5.500 psi de resistencia al cizallamiento en solape y una temperatura de servicio de 204 °C, erosionando la participación acrílica en el ensamblaje de fuselajes de materiales compuestos. A menos que los formuladores adopten híbridos acrílicos modificados con uretano o silicona, las aplicaciones de alta tensión continuarán migrando hacia sistemas de PU y epoxi.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Embalaje Mantiene el Liderazgo Mientras el Sector Automotriz Acelera

El embalaje concentró el 59,56% de la participación del mercado de adhesivos acrílicos de Asia-Pacífico en 2025. El creciente volumen de paquetes del comercio electrónico transfronterizo y los compromisos de los minoristas para reducir los plásticos de un solo uso sostienen el alto consumo de base acuosa en el sellado de cajas y las laminaciones flexibles. El tamaño del Mercado de Adhesivos Acrílicos de Asia-Pacífico vinculado a usos automotrices se expande a la CAGR más rápida del 6,72% durante el período de pronóstico (2026-2031) porque las carrocerías multimateria ligeras y los inversores de carburo de silicio requieren uniones resistentes al calor. La demanda en construcción y edificación diverge: los volúmenes de adhesivos en China se suavizan con su incremento del 1,8% en inicios de construcción residencial, pero India, Vietnam y Malasia ofrecen ganancias de un solo dígito medio a través de centros de datos y obras de fabricación de semiconductores. Los exportadores de calzado en India se benefician de la eliminación arancelaria del TLC con la Unión Europea, impulsando compras incrementales de acrílicos para empeine de cuero forrado con PU.

Por Tecnología: La Base Acuosa Domina y el Curado por UV Gana Tracción en Nichos

Los acrílicos de base acuosa mantuvieron una participación del 78,24% en 2025 y superarán al Mercado de Adhesivos Acrílicos de Asia-Pacífico en general a una CAGR del 7,15% hasta 2031. Su perfil de bajo contenido de COV se alinea con la norma GB 33372-2020 y umbrales similares de la ASEAN, y los paquetes modernos de surfactantes ahora ofrecen resistencias de unión comparables a los grados de base solvente.

Los acrílicos reactivos de dos componentes y los curados por humedad continúan abordando ensamblajes estructurales donde la fijación rápida y la tenacidad prevalecen sobre el costo. Los grados curados por UV, aunque por debajo del 4% en volumen, crecen más rápidamente en líneas médicas y electrónicas porque el curado instantáneo bajo demanda reduce el tiempo de permanencia y facilita la inspección óptica en línea. La familia Acrodur de BASF muestra cómo las resinas de base acuosa reticulables térmicamente también pueden cumplir requisitos semiestructurales en el acabado interior automotriz, comprimiendo la brecha de rendimiento con las formulaciones reactivas tradicionales.

Análisis Geográfico

La escala de China ancla el mercado de adhesivos acrílicos de Asia-Pacífico, aunque el país enfrenta una desaceleración en la construcción residencial y un exceso de oferta de materias primas. La unidad de acrilato de butilo de 400.000 toneladas de BASF en Zhanjiang, puesta en marcha en 2025, reduce la dependencia de las importaciones y estabiliza los precios para los formuladores nacionales. La aplicación de la norma GB 33372-2020 acelera el giro hacia líneas de base acuosa, favoreciendo a las grandes empresas que pueden costear las actualizaciones de reactores.

India mantiene la trayectoria más rápida, impulsada por el Plan Nacional de Infraestructura y confirmada por el proyecto de campo verde de Pidilite en Punjab por INR 300 crore (USD 34,5 millones) previsto para inicio en 2027. Las exportaciones de cuero libres de aranceles hacia la Unión Europea amplían el volumen direccionable para los adhesivos de calzado, y las exenciones de derechos de aduana sobre insumos químicos hasta marzo de 2028 alivian las presiones de costos.

Japón y Corea del Sur aprovechan nichos de alta rentabilidad en electrónica y automoción. LG Chem y Noritake apuntan a ventas de adhesivos para chips de potencia de SiC por KRW 850 mil millones (USD 598,4 millones) para 2030, elevando la demanda regional de acrílicos híbridos con conductividad térmica superior. El bloque más amplio de la ASEAN atrae reactores de campo verde ayudados por tasas impositivas concesionales del 5% en la Zona Económica Especial JS-SEZ de Malasia y subsidios en efectivo del 25-50% bajo el Fondo de Apoyo a la Inversión de Vietnam.

Panorama Competitivo

El Mercado de Adhesivos Acrílicos de Asia-Pacífico está moderadamente fragmentado. Los nuevos participantes aprovechan los incentivos fiscales; Toyo Ink India triplicará la producción de base solvente para abril de 2026 en su planta de Gujarat y tiene la intención de exportar hacia Oriente Medio y África. Los laboratorios digitales y el monitoreo de calidad impulsado por IA otorgan a los actores establecidos una ventaja operativa, ilustrada por la instalación de Henkel en Singapur que replica los procesos de los clientes para ciclos de formulación más rápidos.

Líderes de la Industria de Adhesivos Acrílicos de Asia-Pacífico

3M

Henkel AG & Co. KGaA

Arkema

Sika AG

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Mitsui Chemicals ICT Materia, Inc. anunció que empleó con éxito un adhesivo acrílico de base acuosa para desarrollar una nueva cinta protectora de superficie para su uso en el corte con láser de fibra.

- Octubre de 2025: UPM Adhesive Materials, un productor de adhesivos acrílicos, anunció planes para inaugurar una terminal de corte y distribución en el norte de Vietnam. Este movimiento subraya la ambición de la empresa de reforzar su presencia en el Sudeste Asiático, prometiendo servicios ágiles a su clientela del norte de Vietnam.

Alcance del Informe del Mercado de Adhesivos Acrílicos de Asia-Pacífico

El adhesivo acrílico es un adhesivo estructural de curado rápido y alta resistencia, conocido frecuentemente como metacrilato de metilo (MMA), diseñado para unir materiales diversos, incluidos metales, plásticos y compuestos. Es conocido por su resistencia a la intemperie, la humedad, la luz UV y los productos químicos, lo que lo hace ideal tanto para aplicaciones estructurales interiores como exteriores.

El informe del Mercado de Adhesivos Acrílicos de Asia-Pacífico está segmentado por industria de usuario final, tecnología y país. Por industria de usuario final, el mercado se segmenta en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje y otras industrias de usuario final. Por tecnología, el mercado se segmenta en reactivo, de base solvente, adhesivos curados por UV y de base acuosa. El informe también cubre tamaños de mercado y pronósticos para 9 países de la región. Los tamaños de mercado y pronósticos se proporcionan en términos de valor (USD).

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Otras Industrias de Usuario Final |

| Reactivo |

| De base solvente |

| Adhesivos Curados por UV |

| De base acuosa |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Singapur |

| Corea del Sur |

| Tailandia |

| Resto de Asia-Pacífico |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Otras Industrias de Usuario Final | |

| Por Tecnología | Reactivo |

| De base solvente | |

| Adhesivos Curados por UV | |

| De base acuosa | |

| Por País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos acrílicos.

- Producto - Todos los productos de adhesivos acrílicos son considerados en el mercado estudiado

- Resina - En el alcance del estudio se consideran diferentes tipos de monómeros de acrilato, como el acrilato de 2-etilhexilo y el acrilato de butilo

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos de base acuosa, de base solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Acuosa | Los adhesivos de base acuosa utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros es curada o polimerizada por luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno de la producción son otros términos utilizados. La deslocalización al extranjero, la práctica de producir artículos en el exterior para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas de base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción