Tamaño y Participación del Mercado de Adhesivos Epoxi de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

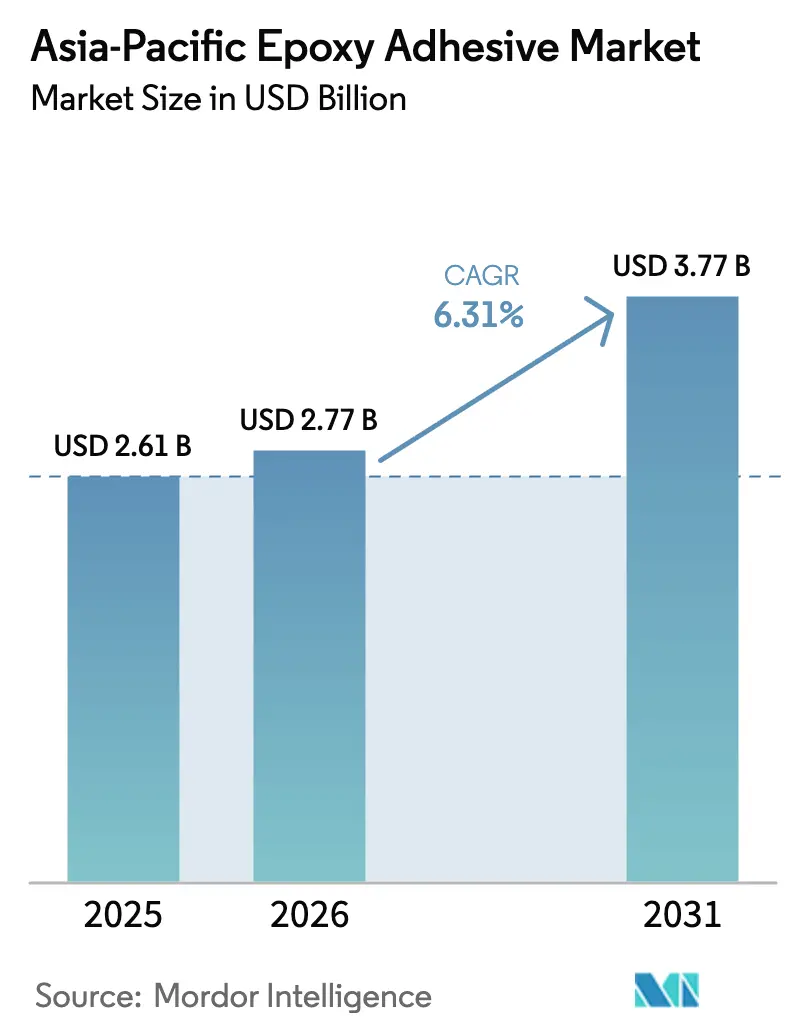

| Tamaño del mercado en el año base (2025) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

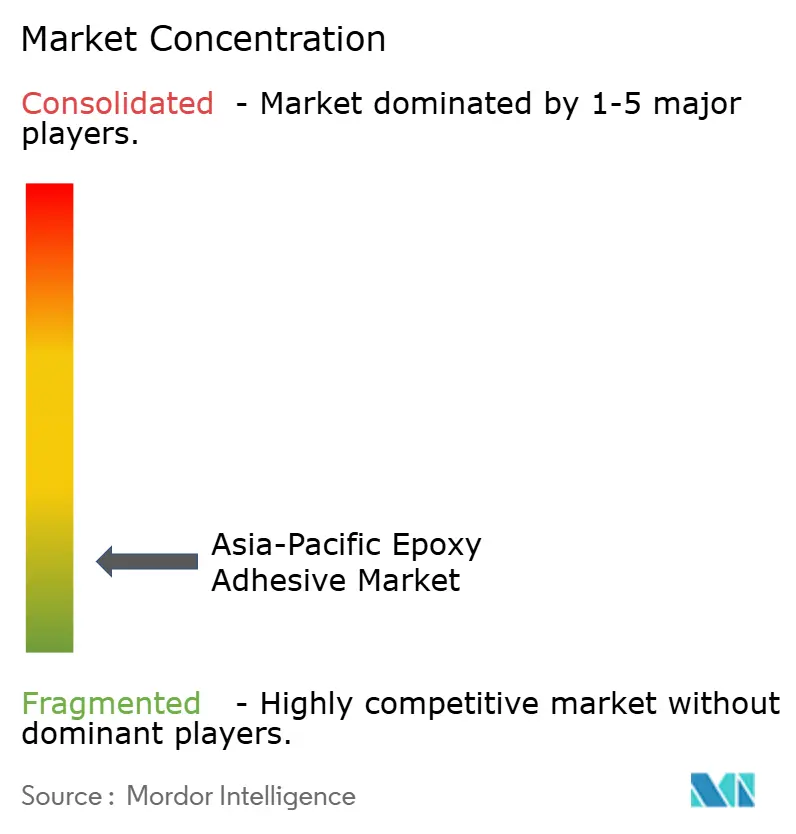

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Epoxi de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de adhesivos epoxi de Asia-Pacífico crezca de USD 2,61 mil millones en 2025 a USD 2,77 mil millones en 2026, y se prevé que alcance USD 3,77 mil millones en 2031 a una CAGR del 6,31% durante 2026-2031. La electrificación sostenida del transporte, un repunte en las inversiones en empaquetado de semiconductores y un gasto récord en infraestructura urbana convergen para impulsar la demanda de unión estructural en toda la región, permitiendo que el mercado de adhesivos epoxi de Asia-Pacífico supere los promedios globales. Los sistemas reactivos de dos componentes continúan ejerciendo poder de fijación de precios a medida que los fabricantes de vehículos reemplazan la soldadura por la unión de compuestos ligeros, mientras que las estrictas normas de calidad del aire interior están orientando los proyectos de construcción hacia endurecedores de bajo contenido en COV que curan a temperaturas cercanas a la ambiente. Los principales proveedores de productos químicos están ampliando los laboratorios regionales para acortar los ciclos de formulación para baterías de vehículos eléctricos, chiplets fotónicos y paneles de fachada de edificios altos, un cambio que inclina la ventaja competitiva hacia las empresas con mayor profundidad en ingeniería de aplicaciones local.

Conclusiones Clave del Informe

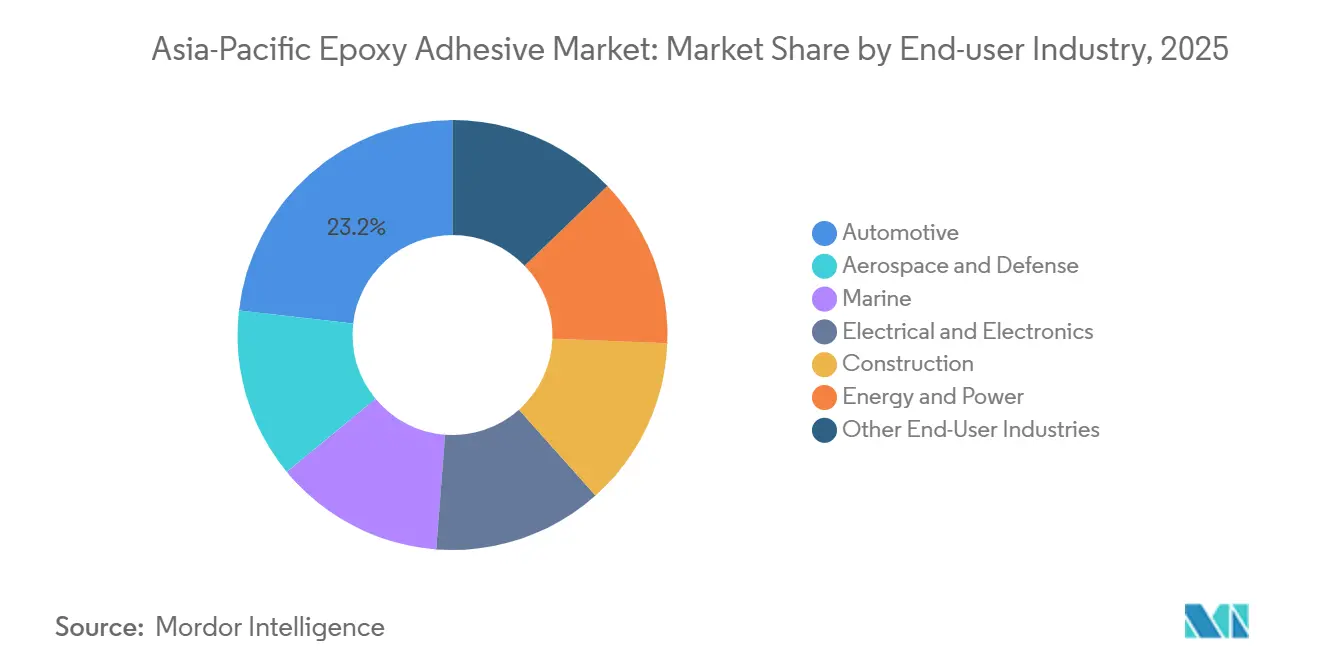

- Por usuario final, el sector automotriz capturó el 23,18% de la participación del mercado de adhesivos epoxi de Asia-Pacífico en 2025, mientras que el sector eléctrico y electrónico avanza a una CAGR del 6,58% durante el período de pronóstico (2026-2031).

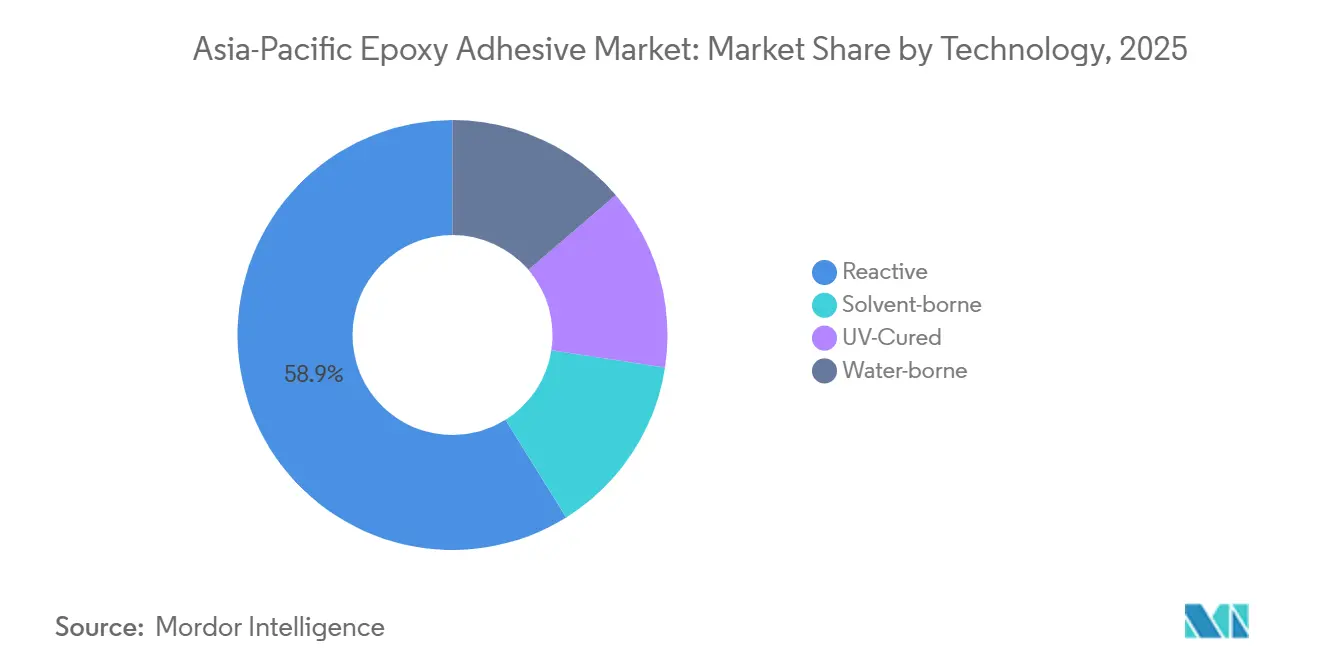

- Por tecnología, las formulaciones reactivas representaron el 58,87% del tamaño del mercado de adhesivos epoxi de Asia-Pacífico en 2025; los grados base agua registraron la CAGR más rápida del 6,2% durante el período de pronóstico (2026-2031).

- Por país, China lideró con el 44,12% de la participación del mercado de adhesivos epoxi de Asia-Pacífico en 2025, mientras que India se expande a una CAGR del 7,14% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos Epoxi de Asia-Pacífico

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Auge en la fabricación de vehículos eléctricos y automotriz ligera | +1.8% | China, Japón, Corea del Sur, India, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Gasto rápido en infraestructura y construcción de edificios altos | +1.5% | China, India, Indonesia, Vietnam, Malasia | Largo plazo (≥ 4 años) |

| Expansión del ensamblaje de electrónica y semiconductores | +1.6% | Taiwán, Corea del Sur, China, Malasia, Singapur | Corto plazo (≤ 2 años) |

| Programas de aeronaves nacionales adoptan calificaciones localizadas | +0.9% | China, Japón, India, Corea del Sur | Largo plazo (≥ 4 años) |

| Aranceles antidumping que impulsan la integración hacia atrás | +0.7% | China, India, núcleo de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Producción de Vehículos Eléctricos y Automotriz Ligera

En la región de Asia-Pacífico, las plantas de vehículos eléctricos recurren cada vez más a soluciones adhesivas para diversos componentes, incluidos módulos de batería, sistemas de celda a paquete y paneles de carrocería de aluminio compuesto. Esta tendencia está impulsando el mercado de adhesivos epoxi de la región, especialmente a medida que los fabricantes de equipos originales buscan reducir el peso en vacío entre un 15 y un 20%. Las importantes inversiones de gigantes de la industria como BYD, Hyundai y LG Energy Solution están impulsando una capacidad de batería de múltiples gigavatios-hora. Estas baterías dependen de epoxi de relleno de huecos conocido por su alta conductividad térmica y rápida resistencia en verde. Además, un epoxi de pasta de plata recientemente comercializado, que puede almacenarse a temperatura ambiente hasta seis meses, está revolucionando la producción de módulos de potencia de carburo de silicio. Al eliminar los pasos de sinterización tradicionales, esta innovación no solo agiliza la producción de inversores, sino que también reduce el consumo de energía hasta en un 40%.

Infraestructura Rápida y Construcción de Edificios Altos

En 2025, los gobiernos de toda la región de Asia-Pacífico invirtieron más de USD 5 billones en construcción. Este auge en la urbanización intensificó la demanda de productos como acristalamiento de fachadas, lechadas de anclaje y morteros de reparación, todos los cuales dependen de epoxi de alta tenacidad. Además, un endurecedor de baja temperatura recientemente introducido, capaz de curar entre 5 °C y 10 °C, está revolucionando el hormigonado en invierno. Esta innovación es especialmente beneficiosa para la construcción en el norte de China y los proyectos ferroviarios de alta altitud de India, eliminando la necesidad de costosas mantas calefactoras.

Expansión del Ensamblaje de Electrónica y Semiconductores

A un ritmo acelerado, Asia-Pacífico está estableciendo salas blancas de empaquetado avanzado. Este auge está orientando el mercado de adhesivos epoxi de la región hacia películas de unión de chips, rellenos capilares y grados de curado por ultravioleta que alcanzan la resistencia total en apenas diez segundos. En Singapur y Penang, los laboratorios regionales permiten a los formuladores evaluar aditivos de bajo contenido iónico y libres de halógenos. Estos aditivos cumplen con los estándares de fiabilidad JEDEC tanto para apilamientos de chips 2,5D como 3D.

Aranceles Antidumping que Impulsan la Integración hacia Atrás

En India y Vietnam, la introducción de nuevas instalaciones de mezcla y envasado ha sido impulsada por aranceles del 20-40% sobre los epoxi formulados importados. Estas instalaciones han logrado reducir los plazos de entrega de doce semanas a menos de cuatro. Además, se benefician de la iniciativa «Fabricado en India», que ofrece reembolsos de hasta el 4% del valor en fábrica para las formulaciones de origen local.

Análisis de Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas de BPA y ECH | -0.8% | Global, agudo en China, Japón, India | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de COV y calidad del aire interior sobre sistemas de solventes | -0.6% | China, Singapur, Australia, Japón | Mediano plazo (2-4 años) |

| Brecha de rendimiento y prima de costo de los epoxi base agua | -0.5% | China, India, centros de fabricación de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las Materias Primas de Bisfenol A y Epiclorhidrina

Los mezcladores de nivel medio, que carecen de contratos de resina a largo plazo, enfrentan compresión de márgenes debido a oscilaciones de precios trimestrales que superan el 20%. Como restricción, varios procesadores del Sudeste Asiático están recurriendo a epoxi de base biológica. Estos epoxi, obtenidos de colofonia y cardanol, presentan temperaturas de transición vítrea superiores a 230 °C, aunque con una prima de precio del 30%.

Regulaciones Estrictas de COV y Calidad del Aire Interior

La regulación GB 33372-2020 de China limita el contenido de solventes en los adhesivos epoxi a entre 100 y 200 g/kg. Esta medida está impulsando a los fabricantes a orientarse hacia productos reactivos o base agua[1]Administración de Normalización de China, "GB 33372-2020: Límites de Sustancias Nocivas en Adhesivos," sac.gov.cn. En Singapur, el Plan Maestro de Edificios Verdes, junto con las herramientas Green Star de Australia, está impulsando la demanda de formulaciones. Estas formulaciones deben garantizar que sus emisiones totales de COV estén por debajo del umbral de 50 µg/m³. Cabe destacar que el nuevo endurecedor Baxxodur® de baja temperatura no solo cumple este estricto umbral, sino que también reduce los tiempos de curado en un impresionante dos tercios[2]BASF, "Boletín Técnico Baxxodur® EC 151," basf.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Electrónica Supera a la Automotriz

Las aplicaciones de electrónica y semiconductores se expanden a una CAGR del 6,58%. Este segmento está superando al sector automotriz a medida que surgen fábricas de dispositivos de potencia y módulos fotónicos en diversas regiones, incluidas Hsinchu y Kulim. El sector automotriz, sin embargo, sigue siendo el mayor contribuyente, con una participación del 23,18%. El mercado de adhesivos epoxi de Asia-Pacífico dentro de este segmento continúa creciendo, impulsado por aplicaciones en estructuras de vehículos, paquetes de baterías y trenes de potencia.

El segmento de dispositivos de nitruro de galio y carburo de silicio de alta frecuencia está impulsando la demanda de epoxi relleno de plata con conductividad térmica volumétrica superior a 150 W/m-K. Esta tendencia está fortaleciendo las colaboraciones de I+D entre proveedores de productos químicos y fabricantes de sustratos. Además, los segmentos de construcción, energía y marino mantienen colectivamente una demanda estable. Las inversiones gubernamentales en infraestructura se centran en proyectos como puentes, palas de aerogeneradores y reparaciones de cascos, todos los cuales requieren unión de alto módulo.

Por Tecnología: Lo Reactivo Domina a Pesar del Impulso Base Agua

En 2025, los sistemas reactivos de dos partes comandaron una participación dominante del 58,87% del mercado de adhesivos epoxi de Asia-Pacífico. Su éxito puede atribuirse a su estabilidad de almacenamiento a temperatura ambiente y su rápida acumulación mecánica, que se alinean perfectamente con los objetivos de velocidad de las industrias automotriz y ferroviaria. Si bien las formulaciones base agua están avanzando más rápidamente en el mercado, enfrentan desafíos. Problemas como la vida útil en recipiente y la tolerancia a la humedad restringen su uso en activos expuestos a climas variables, lo que resulta en un tamaño de mercado modesto para estos grados en la región de Asia-Pacífico.

Los epoxi curados por ultravioleta están ganando terreno en aplicaciones como módulos de cámara y sensores de huellas dactilares. Su tiempo de curado de diez segundos es ideal para operaciones de colocación de alta velocidad. Mientras tanto, las variantes de curado dual, que combinan la iniciación por UV con agentes térmicos latentes, están encontrando aplicaciones en carcasas de sensores y conectores de fibra óptica. Estas áreas, que a menudo contienen zonas en sombra, destacan el cambio de la industria hacia mecanismos de curado híbridos.

Análisis Geográfico

China domina el mercado de adhesivos epoxi de Asia-Pacífico con una participación del 44,12% en 2025, respaldada por su sólida posición en automotriz, Tarjetas de Circuito Impreso (PCB) y grandes proyectos de obras públicas. Sin embargo, los diferentes estándares de cumplimiento entre provincias obligan a los proveedores a producir múltiples variantes conformes con los límites de COV para un mismo sitio de trabajo. Mientras tanto, la iniciativa «Fabricado en India» está avanzando rápidamente en líneas de celda a paquete y centros de ensamblaje de teléfonos inteligentes. Este auge está generando contratos de suministro de adhesivos a seis años, favoreciendo a los formuladores que invierten en almacenamiento local de resinas.

Japón y Corea del Sur se centran en segmentos premium, particularmente en semiconductores de potencia y plataformas de hidrógeno combustible. Este enfoque ha llevado a la introducción de materiales de unión de chips de pasta de plata, que curan por debajo de 200 °C y están diseñados para soportar 25 años de ciclos térmicos. En la región de la ASEAN, la localización de plantas de electrónica, módulos solares y material rodante ha creado un conjunto de demanda diverso. Esta diversificación mitiga los riesgos asociados con la dependencia de un solo país, garantizando una tendencia ascendente constante para el mercado de adhesivos epoxi de Asia-Pacífico.

Los proyectos en curso de Australia en energía eólica marina, minería de litio y vivienda modular sostienen un flujo de importaciones constante. Al mismo tiempo, los sectores de empaquetado avanzado de Taiwán impulsan la demanda de epoxi de ultra bajo contenido iónico, que cumplen el estricto estándar JEDEC Nivel 3 a 260 °C. Estas dinámicas consolidan la posición de Asia-Pacífico como líder mundial en formulaciones de adhesivos especiales.

Panorama Competitivo

El mercado de adhesivos epoxi de Asia-Pacífico es de naturaleza fragmentada. En 2026, Henkel inauguró el laboratorio de aplicaciones más grande del Sudeste Asiático en Singapur, permitiendo un rápido tiempo de respuesta de prototipos de 48 horas para grados electrónicos libres de PFAS. En 2025, Sika y BASF lanzaron una innovación conjunta: un endurecedor de baja temperatura y bajo contenido en COV que reduce los tiempos de ciclo de recubrimiento de pisos en dos tercios, resultando invaluable para el hormigonado en invierno en regiones del norte.

Los actores regionales también están en auge. Pidilite, en colaboración con CollTech, está estableciendo un centro de adhesivos electrónicos en Bangalore, con miras a una porción del pastel de USD 1 mil millones en vehículos eléctricos y semiconductores para 2030. Mientras tanto, Nan Pao de Taiwán se ha asociado con Advanced Echem para co-crear rellenos adaptados a interposers de alta densidad. El panorama de fusiones y adquisiciones está activo: Arkema adquirió la unidad de laminación de embalaje flexible de Dow en 2024, y H.B. Fuller adquirió HS Butyl, mejorando sus ofertas de cinta impermeabilizante y ampliando los canales de distribución.

Las tendencias de innovación actuales destacan las resinas de origen biológico, los rellenos de ultra alta conductividad térmica y las soluciones ignífugas libres de halógenos. Los proveedores que integran la producción local con equipos de servicio sobre el terreno están bien posicionados para el éxito, ya que los clientes prefieren cada vez más entregas oportunas que eviten los retrasos en el envío y los desafíos arancelarios.

Líderes de la Industria de Adhesivos Epoxi de Asia-Pacífico

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Huntsman International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Henkel inauguró un centro en Singapur con el laboratorio de aplicaciones de adhesivos electrónicos más grande del Sudeste Asiático, con líneas piloto diseñadas para chiplets fotónicos y formulaciones libres de PFAS.

- Marzo de 2025: BASF y Sika lanzaron Baxxodur EC 151, un endurecedor de bajo contenido en COV que cura a 5-10 °C para la construcción en invierno.

Alcance del Informe del Mercado de Adhesivos Epoxi de Asia-Pacífico

Los adhesivos epoxi son adhesivos de alta resistencia de dos partes que consisten en una resina y un endurecedor que, al mezclarse, curan formando un polímero rígido, duradero e impermeable. Destacan en la unión, sellado y relleno de huecos entre materiales diversos como metal, madera y vidrio. El epoxi es reconocido por su superior resistencia a productos químicos, humedad y temperaturas extremas.

El informe del mercado de adhesivos epoxi de Asia-Pacífico está segmentado por tecnología, industria de usuario final y geografía. Por industria de usuario final, el mercado está segmentado en aeroespacial y defensa, automotriz, marino, eléctrica y electrónica, construcción, energía y potencia, y otras industrias de usuario final. Por tecnología, el mercado está segmentado en reactivo, base solvente, curado por UV y base agua. El informe también cubre el tamaño del mercado y los pronósticos de adhesivos epoxi en 9 países de la región de Asia-Pacífico. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Aeroespacial y Defensa |

| Automotriz |

| Marino |

| Eléctrica y Electrónica |

| Construcción |

| Energía y Potencia |

| Otras Industrias de Usuario Final |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Singapur |

| Corea del Sur |

| Tailandia |

| Resto de Asia-Pacífico |

| Por Industria de Usuario Final | Aeroespacial y Defensa |

| Automotriz | |

| Marino | |

| Eléctrica y Electrónica | |

| Construcción | |

| Energía y Potencia | |

| Otras Industrias de Usuario Final | |

| Por Tecnología | Reactivo |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Por País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Industria de Usuario Final - Edificación y Construcción, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos epoxi.

- Producto - Todos los productos de adhesivos epoxi son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran epoxi de un componente y de dos componentes

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos base agua, base solvente, reactivo y curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos deslocalización nacional, internalización y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de «sustitución de importaciones», designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción