Tamaño y Participación del Mercado de Equipos de Maniobra de la ASEAN

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

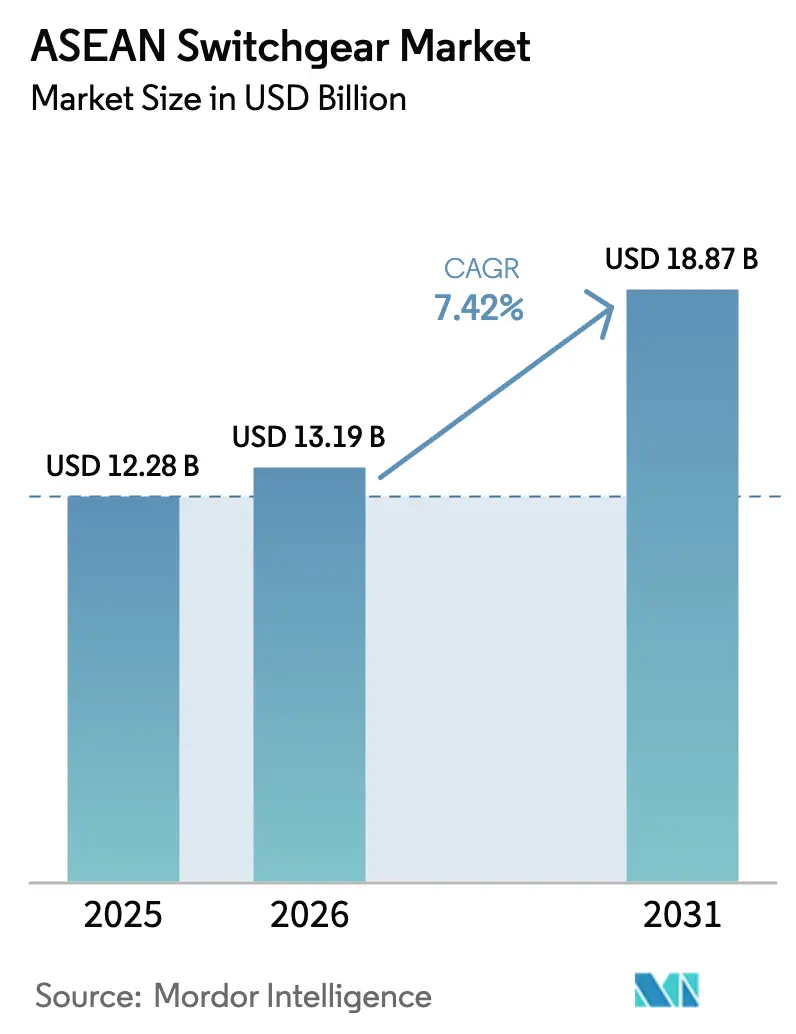

| Tamaño del mercado en el año base (2025) | 12.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Maniobra de la ASEAN por Mordor Intelligence

El tamaño del Mercado de Equipos de Maniobra de la ASEAN fue valorado en USD 12.280 millones en 2025 y se estima que crecerá desde USD 13.190 millones en 2026 para alcanzar USD 18.870 millones en 2031, a una CAGR del 7,42% durante el período de pronóstico (2026-2031).

Los crecientes presupuestos de modernización de redes eléctricas, la construcción de centros de datos de hiperescala y los programas de electrificación industrial anclan la demanda, mientras que las fluctuaciones en los precios de las materias primas y la incertidumbre política moderan los ciclos de gasto a corto plazo. Los servicios públicos continúan adquiriendo equipos de media y alta tensión inteligentes para modernizar subestaciones, mientras que los constructores comerciales especifican soluciones de baja tensión que se integran con plataformas de edificios inteligentes. Los fabricantes compiten en funcionalidad digital, aislamiento libre de SF₆ y presencia de fabricación local que satisfaga las normas de valor agregado doméstico. Los interconectores HVDC transfronterizos y los proyectos de electrificación ferroviaria amplían la necesidad de conjuntos especializados para exteriores y clasificados para CC, posicionando al mercado de equipos de maniobra de la ASEAN como un punto focal para la infraestructura eléctrica de próxima generación.

Conclusiones Clave del Informe

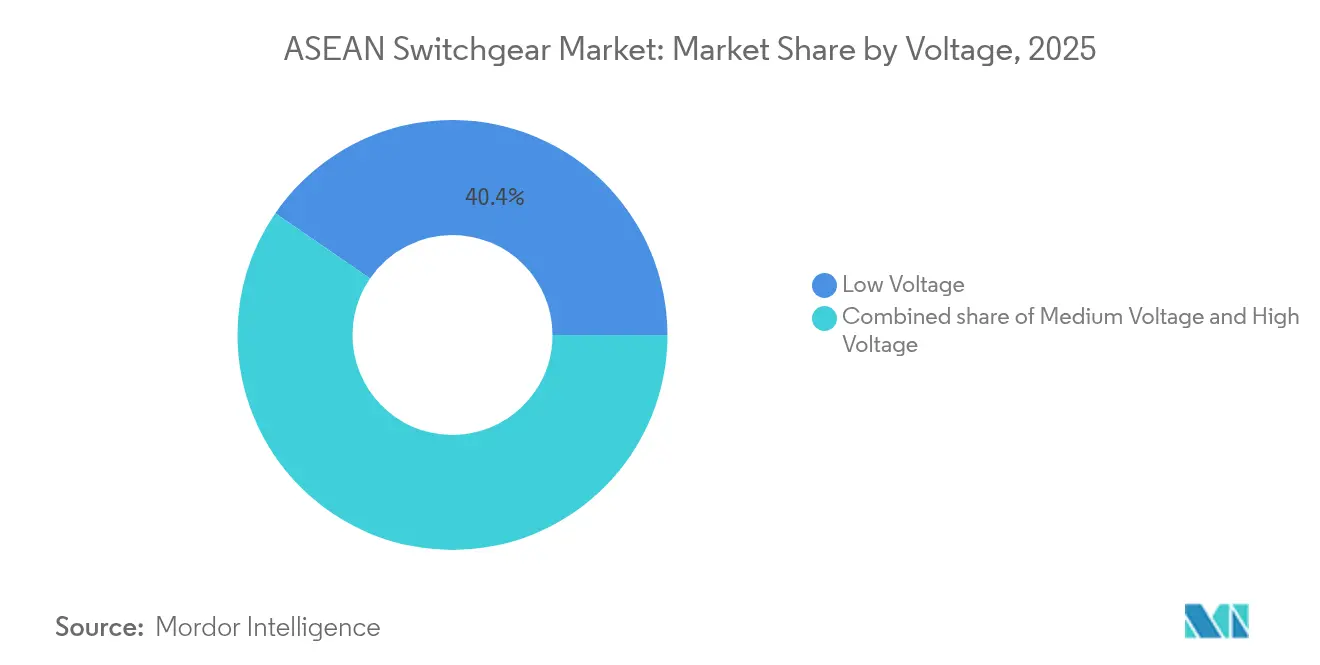

- Por clase de tensión, los productos de baja tensión lideraron con una participación en los ingresos del 40,42% en 2025, mientras que los productos de alta tensión registraron la expansión más rápida con una CAGR del 9,35% hasta 2031.

- Por tipo de aislamiento, las unidades aisladas en aire representaron el 70,95% de la participación del mercado de equipos de maniobra de la ASEAN en 2025; se proyecta que las alternativas libres de SF₆ e híbridas crecerán a una CAGR del 15,48% hasta 2031.

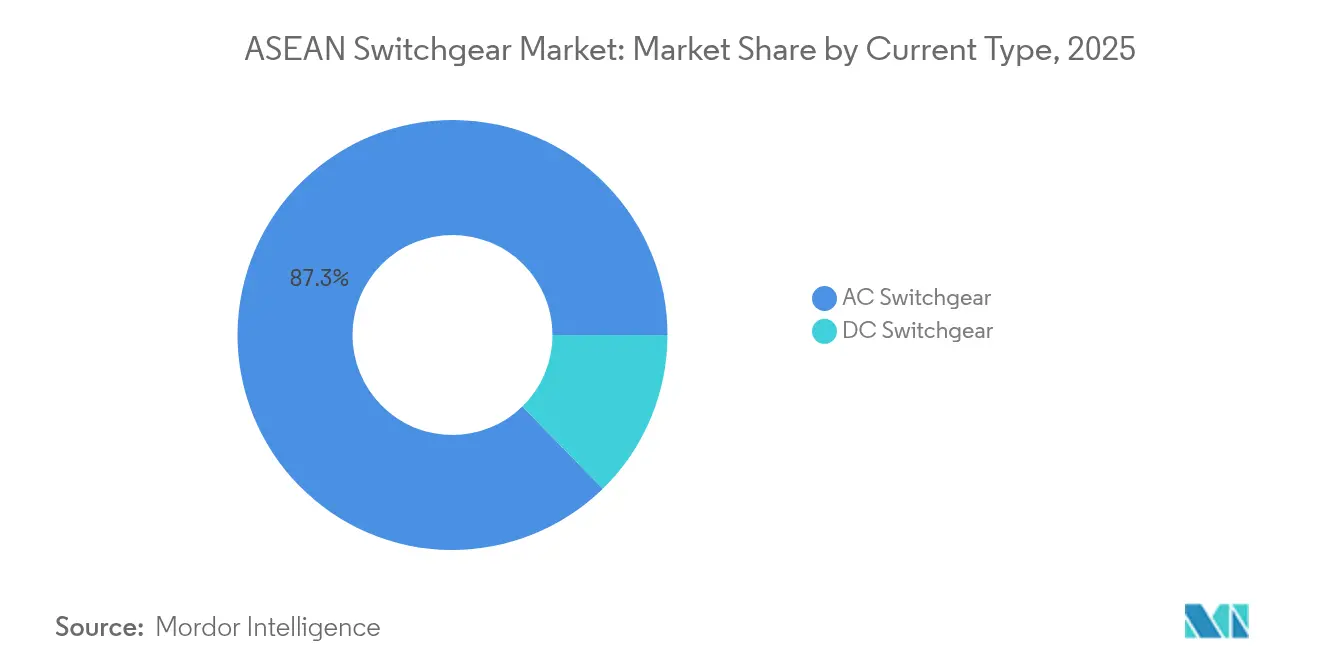

- Por tipo de corriente, los equipos de CA representaron el 87,32% del tamaño del mercado de equipos de maniobra de la ASEAN en 2025; las variantes de CC están preparadas para crecer a una CAGR del 8,42% durante 2026-2031.

- Para 2025, las configuraciones de interior dominaron el 80,74% de las ventas, mientras que se espera que los sistemas de exterior se expandan a una CAGR del 10,21% hasta 2031.

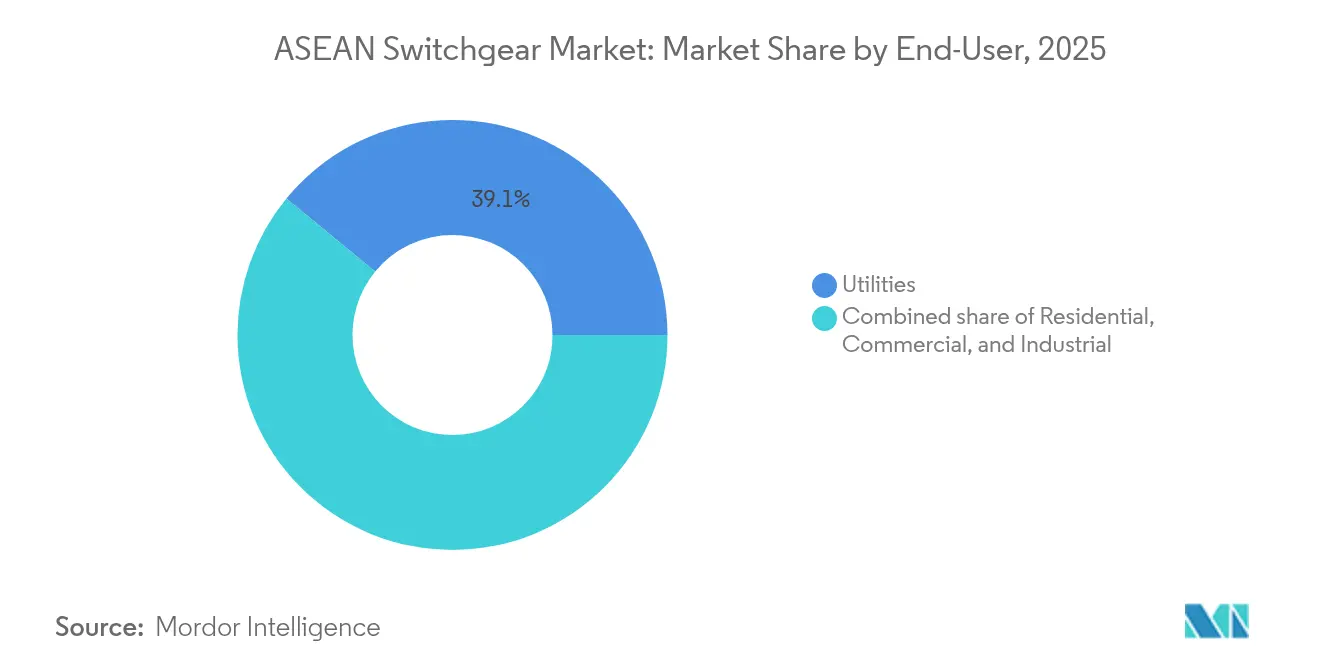

- Por usuario final, los servicios públicos capturaron el 39,05% de los ingresos de 2025 y se proyecta que crecerán a una CAGR del 8,16% hasta 2031, impulsados por USD 764.000 millones en inversiones regionales en redes eléctricas.

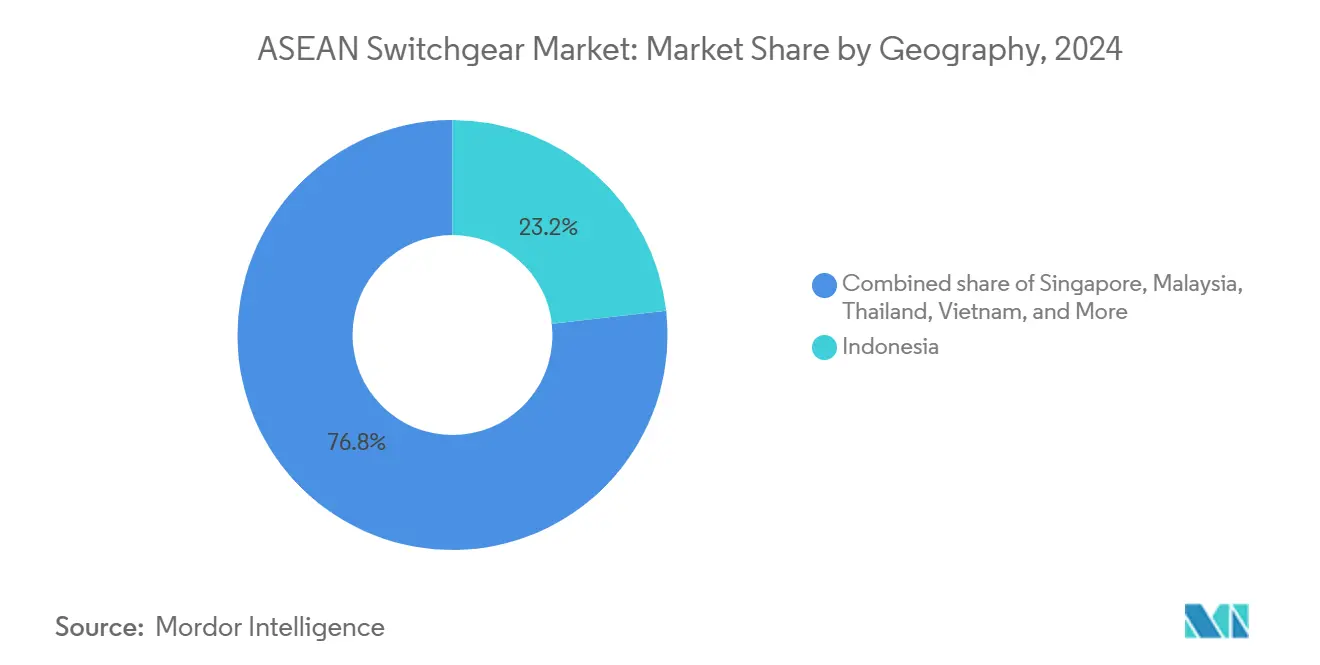

- Por geografía, Indonesia comandó una participación en los ingresos del 22,85% en 2025, mientras que se pronostica que Malasia registrará la CAGR más rápida del 8,12% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Maniobra de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización acelerada de redes eléctricas y proyectos de la Red Eléctrica de la ASEAN | 2.10% | Indonesia, Malasia y Tailandia como núcleo con extensión a Vietnam y Filipinas | Mediano plazo (2-4 años) |

| Incremento en la densificación de carga de centros de datos e inteligencia artificial | 1.80% | Singapur, Malasia e Indonesia como principales con expansión a Tailandia | Corto plazo (≤ 2 años) |

| Electrificación industrial y expansión del ferrocarril urbano | 1.20% | Centros de manufactura de Indonesia, Vietnam y Tailandia con centros urbanos | Mediano plazo (2-4 años) |

| Fabricación localizada de equipos de maniobra de media y alta tensión en Indonesia y Vietnam | 0.90% | Indonesia y Vietnam con efectos en la cadena de suministro en toda la ASEAN | Largo plazo (≥ 4 años) |

| Mandatos de adquisición libres de SF₆ liderados por Singapur | 0.80% | Singapur a la cabeza, seguido por Malasia y Tailandia | Mediano plazo (2-4 años) |

| Interconectores HVDC submarinos que impulsan la demanda de tensiones extra-altas | 0.60% | Corredor Singapur-Malasia-Vietnam con integración de red regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización Acelerada de Redes Eléctricas y Proyectos de la Red Eléctrica de la ASEAN

Más de USD 764.000 millones están destinados a mejoras de transmisión transfronteriza, con USD 50.000 millones ya financiados para construcciones a corto plazo que especifican plataformas de equipos de maniobra de 132-500 kV. Los gobiernos están favoreciendo el control digital, el cumplimiento de IEC 61850 y el diagnóstico remoto para mejorar la resiliencia tras los apagones recientes relacionados con el clima. Los programas nacionales, como el plan de modernización de redes por RM 43.000 millones (USD 9.700 millones) de Malasia, incorporan cláusulas de ciberseguridad y monitoreo de condiciones en las licitaciones. La estandarización entre los estados miembros simplifica la gestión de repuestos y permite licitaciones competitivas a escala. Los fabricantes que ofrecen equipos de maniobra GIS modulares e híbridos con automatización integrada están posicionados para capturar contratos marco multinacionales. Los servicios públicos locales combinan estos despliegues con subvenciones de capacitación laboral que aceleran la transferencia de conocimientos y acortan los ciclos de puesta en servicio.

Incremento en la Densificación de Carga de Centros de Datos e Inteligencia Artificial

La capacidad de centros de datos que supera 1.000 MW en Singapur, Malasia e Indonesia impulsa la demanda de equipos de maniobra con alimentación dual y disponibilidad del 99,99% diseñados para densidades de bastidor de 30-50 kW.[1]Bloomberg News, "Southeast Asia Data-Center Expansion Tops 1 GW", bloomberg.com Los clústeres de entrenamiento de inteligencia artificial imponen una mayor distorsión armónica, lo que obliga a los compradores a especificar barras colectoras de baja impedancia y filtrado activo. Los hiperescaladores prefieren conjuntos modulares de conexión inmediata que pueden instalarse durante operaciones en vivo, reduciendo las ventanas de interrupción a menos de cuatro milisegundos. Los nodos de computación en el borde que se expanden por los centros urbanos generan pedidos incrementales para unidades compactas de 4-15 kV con medición integrada. Los proveedores se diferencian a través de gemelos digitales que modelan escenarios de carga y predicen la vida útil restante, ayudando a los operadores a cumplir rigurosos acuerdos de nivel de servicio.

Electrificación Industrial y Expansión del Ferrocarril Urbano

La electrificación de plantas automotrices, electrónicas y de procesamiento de alimentos en Indonesia, Vietnam y Tailandia está aumentando la demanda de media tensión, ya que las fábricas reemplazan las calderas de combustibles fósiles por alternativas eléctricas a una tasa de adopción anual superior al 25%.[2]Schneider Electric, "Tendencias de electrificación industrial en la ASEAN", se.com Las extensiones ferroviarias de Bangkok y Yakarta requieren sistemas de energía de tracción de 25 kV con equipos de maniobra optimizados para frenado regenerativo capaces de gestionar reversiones de carga rápidas. Los fabricantes integran pasarelas SCADA, lo que permite a las agencias de tránsito superponer el mantenimiento predictivo en el material rodante y las subestaciones. Los mandatos de eficiencia energética ISO 50001 incentivan a las fábricas a implementar equipos de maniobra con medidores de calidad de energía integrados que alimentan paneles de gestión energética. En conjunto, estas tendencias impulsan a los fabricantes de equipos originales a combinar análisis de software con hardware, monetizando así sus servicios digitales posventa.

Fabricación Localizada de Equipos de Maniobra de Media y Alta Tensión en Indonesia y Vietnam

La norma de contenido local del 40% de Indonesia alienta a los actores globales, como ABB y Siemens, a agregar líneas de ensamblaje que reducen los aranceles de importación hasta en un 15%.[3]Ministerio de Industria de Indonesia, "Local-Content Regulations for Power Equipment", kemenperin.go.id Las exenciones fiscales de Vietnam y los incentivos de los parques industriales reducen los plazos de entrega de 20 a 12 semanas para conjuntos de productos estándar. La producción doméstica reduce los costos de flete, crea diseños resistentes a los terremotos adaptados a la región y mejora la disponibilidad de repuestos. Las asociaciones de transferencia de tecnología mejoran las habilidades de ingeniería autóctonas, mientras que los ahorros de costos del 15-20% en comparación con las importaciones permiten presentar ofertas competitivas en proyectos con presupuestos ajustados. La localización también apoya una personalización más rápida para climas tropicales, incluidos recubrimientos anticorrosión y tolerancias de aislamiento para alta humedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto de capital inicial y largos plazos de entrega de los fabricantes de equipos originales | -1.50% | Impacto global en la ASEAN con efectos agudos en Filipinas y Myanmar | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del cobre y el aluminio | -1.10% | Centros de manufactura de Indonesia y Vietnam con efectos de traslado de costos | Corto plazo (≤ 2 años) |

| Reversiones de la política de tarifas de alimentación garantizada que retrasan los presupuestos de servicios públicos | -0.70% | Impacto principal en Vietnam con preocupaciones de efecto secundario en Tailandia y Filipinas | Mediano plazo (2-4 años) |

| Normas de contenido local de Indonesia que complican el suministro extranjero | -0.40% | Centrado en Indonesia con efectos en la cadena de suministro en toda la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital Inicial y Largos Plazos de Entrega de los Fabricantes de Equipos Originales

Los equipos de maniobra especializados de 245-500 kV ahora se envían en 16-24 meses, extendiendo los cronogramas de los proyectos e inflando los intereses durante la construcción. El hardware puede representar el 25% de los presupuestos de subestaciones, lo que obliga a los servicios públicos más pequeños a escalonar las instalaciones y aceptar flujos de carga subóptimos. La escasez de semiconductores limita la disponibilidad de relés digitales y sensores, extendiendo aún más las ventanas de entrega. Los desarrolladores dividen cada vez más los proyectos en fases para distribuir los pagos, aunque esta fragmentación de la puesta en servicio eleva los costos del ciclo de vida. La concentración de capacidad de fabricación en unos pocos proveedores globales amplifica el impacto de cualquier interrupción en una fábrica sobre los planes de despliegue regional.

Volatilidad en los Precios del Cobre y el Aluminio

El aluminio pasó de USD 2.419 por tonelada en 2024 a USD 2.635 en 2025, elevando los costos de conductores que representan hasta el 35% del presupuesto de materiales de un equipo de maniobra de media tensión.[4]Economist Intelligence Unit, "Base-Metal Price Forecast 2025", eiu.com El cobre al contado se cotiza cerca de USD 9.560 por tonelada y exhibe una alta volatilidad diaria, lo que lleva a los fabricantes de equipos originales a revisar sus cotizaciones trimestralmente y trasladar el riesgo a los compradores. Los fabricantes regionales carecen de escala para la cobertura financiera, lo que lleva a una frecuente revisión de precios que desafía la viabilidad del proyecto para los propietarios del sector público con presupuestos fijos. Los usuarios finales retrasan las adjudicaciones cuando los precios suben, lo que resulta en una demanda irregular y capacidad de fábrica subutilizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: Impulso de Alta Tensión dentro del Liderazgo de Baja Tensión

Los conjuntos de baja tensión representaron el 40,42% de los ingresos de 2025, lo que subraya su uso generalizado en edificios, fábricas y complejos residenciales que operan a tensiones inferiores a 1 kV. Las soluciones de alta tensión, sin embargo, crecen a una CAGR del 9,35% a medida que los servicios públicos construyen corredores de 275-500 kV para la integración de energías renovables. Se espera que el tamaño del mercado de equipos de maniobra de la ASEAN para unidades de alta tensión supere USD 6.330 millones para 2031, impulsado por la expansión de los enlaces de red transfronterizos y las conexiones de parques eólicos marinos. Los equipos de media tensión siguen siendo esenciales para los campus de centros de datos y los parques industriales, equilibrando la energía desde los alimentadores primarios hasta las cargas de las instalaciones. Los proveedores posicionan opciones compactas de GIS para subestaciones urbanas donde el terreno es escaso, mientras que las configuraciones aisladas en aire dominan los patios de transmisión rurales debido a sus ventajas de costo. En Singapur, los operadores de hiperescala optan por conjuntos redundantes de 480 V con medición inteligente para cumplir con estrictos requisitos de tiempo de actividad. Por el contrario, el programa Super Grid de Indonesia especifica disyuntores de depósito muerto de 500 kV para la transmisión de larga distancia, elevando la demanda de equipos de maniobra de tensión extra-alta. Los planificadores regionales agrupan cada vez más los alimentadores de baja tensión con interfaces de almacenamiento de baterías, creando paquetes de adquisición híbridos que favorecen a los proveedores que ofrecen amplias carteras de productos.

Los fabricantes implementan gemelos digitales para predecir el envejecimiento del aislamiento bajo la humedad tropical, mejorando la fiabilidad en ambos extremos del espectro de tensión. La participación del mercado de equipos de maniobra de la ASEAN para productos de baja tensión se comprimirá marginalmente a medida que aumenten las inversiones en alta tensión, pero los volúmenes absolutos de baja tensión continuarán aumentando junto con la actividad de construcción. Los proveedores que pueden establecer precios por niveles en todas las clases de tensión mientras mantienen la compatibilidad del firmware tienen probabilidades de beneficiarse de los despliegues a nivel empresarial por parte de clientes multinacionales.

Por Aislamiento: La Sostenibilidad Transforma las Preferencias de Diseño

La tecnología aislada en aire mantuvo una participación en los ingresos del 70,95% en 2025 debido a su bajo costo de adquisición y la familiaridad con su mantenimiento. Sin embargo, las regulaciones dirigidas a las emisiones de SF₆ elevan la demanda de híbridos basados en gas y vacío, impulsando una CAGR del 15,48% para sistemas alternativos hasta 2031. Las adquisiciones del sector público en Singapur ahora exigen medios libres de SF₆ para nuevas construcciones de subestaciones, alentando a los servicios públicos regionales a realizar proyectos piloto con normas similares. Los GIS compactos abordan los problemas de escasez de terreno en los nodos urbanos, reduciendo la huella en hasta un 90% en comparación con los AIS. Los fabricantes destacan una vida útil del interruptor de vacío de 30.000 operaciones, lo que reduce el costo total de propiedad a pesar del mayor precio inicial. Las soluciones híbridas permiten conversiones por fases: los compartimentos AIS existentes reciben interruptores de vacío mientras se conservan las barras colectoras primarias, facilitando la planificación del presupuesto de capital. El tamaño del mercado de equipos de maniobra de la ASEAN relacionado con la tecnología libre de SF₆ podría alcanzar USD 3.180 millones para 2031 si las políticas actuales se extienden a todos los estados miembros.

Los especificadores de equipos evalúan el rendimiento térmico bajo temperaturas ambiente superiores a 35°C, lo que obliga a los fabricantes de equipos originales a mejorar sus diseños de disipación de calor. Las carcasas resistentes a la corrosión, los aisladores de caucho de silicona y los calefactores anticondensación se convierten en opciones estándar. Los proveedores que proporcionan declaraciones ambientales y programas de reciclaje obtienen puntos en las evaluaciones de licitaciones. Con el tiempo, las métricas de evaluación del ciclo de vida pueden volverse tan influyentes como los costos de adquisición cuando los servicios públicos comparan ofertas para proyectos.

Por Tipo de Corriente: El Incremento de CC Señala la Evolución de la Red Eléctrica

Las arquitecturas de CA dominan, representando el 87,32% de los despliegues de 2025, lo que subraya la infraestructura heredada arraigada. Los equipos de corriente continua, sin obstante, crecen a una CAGR del 8,42%, impulsados por cables submarinos HVDC, como el enlace de 1 GW entre Singapur y Malasia, y la creciente adopción de buses de CC de 380 V en centros de datos. Se prevé que el tamaño del mercado de equipos de maniobra de la ASEAN para soluciones de CC supere USD 1.490 millones para 2031 a medida que los esfuerzos impulsados por políticas para la penetración de energías renovables y la resiliencia de microrredes indican un cambio gradual pero persistente, y los proyectos prefieren líneas de exportación HVDC para reducir las pérdidas de potencia reactiva. En los campus de coubicación, los operadores adoptan la distribución de CC a nivel de bastidor para eliminar etapas de conversión, reduciendo las pérdidas de energía en un 5-8%. Los fabricantes responden con disyuntores de CC de estado sólido que cuentan con interrupción en submilisegundos y operación sin arco, mejorando así la seguridad en espacios confinados.

Surgen nodos híbridos donde las interfaces de la red de CA transfieren el control a microrredes de CC, que alimentan servidores y almacenamiento de baterías. Los organismos de normalización aceleran el trabajo en las directrices de interoperabilidad, impulsando los programas de certificación de proveedores. La preponderancia de la CA todavía ancla la transferencia de energía en grandes bloques dentro de las redes continentales, pero los esfuerzos impulsados por políticas para la penetración de energías renovables y la resiliencia de microrredes indican un cambio gradual pero persistente hacia plataformas de CC en aplicaciones seleccionadas.

Por Instalación: Las Construcciones al Aire Libre se Disparan por el Gasto de los Servicios Públicos

Las instalaciones de interior retuvieron una participación del 80,74% en 2025, lo que refleja la ubicación tradicional dentro de salas de plantas y cuadros de distribución comerciales. Las variantes de exterior, sin embargo, están creciendo a una CAGR del 10,21% a medida que los servicios públicos amplían los corredores de transmisión a través de terrenos difíciles. Los GIS alojados en e-houses prefabricadas ofrecen instalaciones en patio de conexión y puesta en marcha inmediata, reduciendo los cronogramas de obras civiles en un 25%. Los parques solares y los parques eólicos terrestres adoptan cubículos sellados contra las inclemencias del tiempo con clasificaciones IP55 y recubrimientos resistentes a los rayos ultravioleta. El anclaje sísmico gana atención en Filipinas y partes de Indonesia, lo que lleva a los fabricantes de equipos originales a probar los armarios según los niveles de alto rendimiento de IEEE 693. Los paquetes de garantía extendida y el monitoreo remoto de condiciones ayudan a compensar el ciclo de trabajo más exigente de los equipos de exterior. Para 2031, se espera que la participación del mercado de equipos de maniobra de la ASEAN para sistemas de exterior alcance el 24,6% a medida que profundiza la penetración de las energías renovables.

Los servicios públicos urbanos todavía prefieren los AIS o GIS de interior debido a las restricciones estéticas y de ruido; sin embargo, las soluciones de módulos deslizantes permiten reemplazos más rápidos en subestaciones envejecidas. Los diseñadores integran cámaras de supresión de incendios y detección de arco eléctrico para cumplir con las ordenanzas de seguridad de la ciudad. Los propietarios de edificios aprecian que los cuadros de distribución de interior con cajones extraíbles reducen el tiempo medio de reparación a menos de 30 minutos, preservando el tiempo de actividad de las instalaciones.

Por Usuario Final: Los Servicios Públicos Impulsan la Escala y la Innovación

Los servicios públicos capturaron el 39,05% de la facturación de 2025 y se proyecta que crecerán a una CAGR del 8,16%, lo que refleja USD 764.000 millones en gasto en redes eléctricas anunciado en el bloque. Especifican relés digitales, interruptores libres de SF₆ y enlaces de comunicación ciberseguros como requisitos predeterminados en las licitaciones. Los compradores industriales ocupan el segundo lugar, impulsados por la automatización y la electrificación, que aumentan la demanda de paneles de media tensión. Los fabricantes de automóviles en Tailandia y Vietnam reconvierten sus fábricas con equipos de maniobra preparados para la gestión energética para cumplir con los objetivos corporativos de reducción de carbono. Los edificios comerciales son pioneros en cuadros de distribución de baja tensión vinculados a sistemas de gestión de edificios, mientras que los promotores residenciales implementan detección de fallos de arco para mejorar la seguridad en apartamentos en altura.

Los servicios públicos también influyen en las hojas de ruta tecnológicas al albergar proyectos piloto para disyuntores de estado sólido y nodos de comercio de energía entre pares. Su poder adquisitivo da forma a la estandarización, presionando a los proveedores para que mantengan listas de certificación en varios países. Por el contrario, la demanda industrial fragmentada brinda a los fabricantes locales espacio para competir en precio, especialmente cuando los proyectos priorizan el costo sobre los análisis avanzados.

Análisis Geográfico

Indonesia lideró con el 22,85% de los ingresos en 2025, impulsada por su plan Super Grid de 47.758 km de circuito y una sólida producción manufacturera. Los mandatos de contenido local del 40% impulsan empresas conjuntas que acortan los plazos de entrega y reducen los aranceles de importación. Los objetivos de electrificación del gobierno para las islas exteriores requieren equipos de maniobra modulares de exterior que puedan resistir la exposición a la sal marina y ser monitoreados de forma remota a través de enlaces VSAT. Malasia exhibe la trayectoria de crecimiento más alta con una CAGR del 8,12%, impulsada por el programa de modernización de RM 43.000 millones de Tenaga Nasional Berhad y un floreciente canal de análisis predictivos para centros de datos valorado en USD 5.000 millones. Los proyectos a menudo combinan compartimentos GIS de 132 kV con unidades de anillo principal de 22 kV para adaptarse a los desarrollos urbanos de uso mixto.

Singapur ocupa un nicho de alta gama centrado en aplicaciones de alta fiabilidad, con servicios públicos y proveedores de coubicación que adoptan equipos libres de SF₆ y contratos de servicios de análisis predictivos. Las políticas ferroviarias e industriales de Tailandia elevan la absorción de media tensión, mientras que el impulso de las energías renovables de Vietnam impulsa las requisiciones tanto de baja como de alta tensión, aunque moderadas por las revisiones de la tarifa de alimentación garantizada que introducen retrasos en las adquisiciones. Filipinas persigue la electrificación rural, aunque las limitaciones fiscales ralentizan los pedidos a gran escala, y Myanmar enfrenta obstáculos de suministro relacionados con sanciones que canalizan las compras hacia proveedores chinos.

La integración regional a través de la Red Eléctrica de la ASEAN aumenta la demanda de equipos de interconexión estandarizados de 275-500 kV entre los estados miembros. Las fluctuaciones monetarias influyen en el calendario de las licitaciones, ya que los compradores adelantan las compras cuando las unidades locales se fortalecen frente al USD. La producción localizada en Indonesia y Vietnam proporciona coberturas contra el riesgo de tipo de cambio, mejorando así la competitividad de los equipos de maniobra ensamblados en el país en los mercados vecinos.

Panorama Competitivo

La competencia está moderadamente fragmentada, con las cinco principales empresas internacionales, Schneider Electric, ABB, Siemens, Hitachi Energy y Eaton, controlando colectivamente aproximadamente el 45% de los ingresos de la ASEAN en 2024. Aprovechan la investigación y el desarrollo a nivel global y los paquetes de servicios digitales para defender los segmentos de mayor valor. Los actores regionales, como Pekat Group, EPE Power y Lucy Electric, ganan participación de mercado apuntando a proyectos sensibles al precio con promesas de entrega más cortas. La adquisición de USD 15,2 millones por parte de Pekat del negocio malayo de equipos de maniobra de EPE Power ejemplifica una tendencia de consolidación regional que mejora la ingeniería localizada y el soporte posventa. Las empresas conjuntas, como Siemens-Lilama en Vietnam, facilitan la transferencia de tecnología y eluden los aranceles de importación, erosionando así la ventaja de costo de las multinacionales.

La diferenciación de productos gira en torno a las credenciales ambientales y los análisis integrados. La línea libre de SF₆ de Schneider, el eco-GIS de ABB y los módulos listos para Sensformer de Siemens abordan las cláusulas de sostenibilidad en las licitaciones. Mientras tanto, los ensambladores indonesios ofrecen soluciones AIS a medida optimizadas para la humedad tropical a precios un 10-15% más bajos. Las capacidades de servicio se convierten en un campo de batalla; el centro de Yakarta de Lucy Electric reduce el tiempo de entrega de repuestos a 48 horas, mejorando sus ofertas para contratos de operación y mantenimiento de servicios públicos. Los proveedores agrupan cada vez más el mantenimiento basado en condiciones plurianual como suscripción, mejorando la previsibilidad de los ingresos y profundizando la fidelización de los clientes.

Los ecosistemas digitales amplían las ventajas competitivas. Lumada Asset Performance de Hitachi Energy combina sensores de IoT y análisis de inteligencia artificial, lo que permite alertas predictivas de fallas que pueden reducir las interrupciones no planificadas en un 20%. Las empresas más pequeñas se asocian con plataformas en la nube para ofrecer versiones simplificadas de paneles similares. Los comités de adquisiciones ahora puntúan las ofertas en función de la apertura del software y las auditorías de ciberseguridad, recompensando a los proveedores preparados para el cumplimiento de IEC 62443.

Líderes de la Industria de Equipos de Maniobra de la ASEAN

ABB Ltd

Siemens AG

Mitsubishi Electric Corporation

Schneider Electric SE

Hitachi Energy Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ABB ha lanzado su equipo de maniobra de baja tensión MNS de próxima generación, con el disyuntor SACE Emax 3, diseñado para centros de datos impulsados por inteligencia artificial.

- Agosto de 2025: Schneider Electric ha firmado un acuerdo marco a largo plazo con E.ON para implementar equipos de maniobra de media tensión libres de SF₆ en su red, cubriendo los paneles primarios GM-AirSeT y los paneles secundarios RM-AirSeT.

- Junio de 2025: ACIT, liderada por Pham Dinh Thang, ganó el Premio Tran Dai Nghia 2025 por desarrollar equipos de maniobra de media tensión de 24 kV y 40,5 kV certificados según las normas IEC 62271-200, reduciendo la dependencia de Vietnam de las importaciones.

- Noviembre de 2024: La unidad Koncar Switchgear de la empresa croata Koncar Elektroindustrija entregó una subestación de 22 kV con 19 paneles de media tensión a la Autoridad Provincial de Electricidad de Tailandia.

Alcance del Informe del Mercado de Equipos de Maniobra de la ASEAN

Los equipos de maniobra son dispositivos eléctricos que controlan, protegen y aíslan circuitos y equipos eléctricos. Se utilizan habitualmente en sistemas eléctricos, instalaciones industriales y comerciales, y otras aplicaciones que requieren una distribución de energía eléctrica fiable y segura. Los equipos de maniobra típicamente consisten en disyuntores, interruptores de desconexión, fusibles, relés y transformadores. Estos componentes trabajan juntos para garantizar el funcionamiento seguro y eficiente del sistema eléctrico.

El mercado de equipos de maniobra de la ASEAN está segmentado por aplicación, instalación, aislamiento, tensión y geografía. El mercado está segmentado por aplicación en residencial, industrial, comercial y servicios públicos. Por instalación, el mercado está segmentado en interior y exterior. Por aislamiento, el mercado está segmentado en aire, gas y otros. El mercado está segmentado por tensión en baja, media y alta. El informe también cubre el tamaño del mercado y los pronósticos en los principales países de la región. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en la capacidad de ingresos (miles de millones de USD).

| Baja Tensión |

| Media Tensión |

| Alta Tensión |

| Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) |

| Otros |

| Equipos de Maniobra de CA |

| Equipos de Maniobra de CC |

| Interior |

| Exterior |

| Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| Singapur |

| Malasia |

| Indonesia |

| Tailandia |

| Vietnam |

| Filipinas |

| Myanmar |

| Resto de Países de la ASEAN |

| Por Tensión | Baja Tensión |

| Media Tensión | |

| Alta Tensión | |

| Por Aislamiento | Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) | |

| Otros | |

| Por Tipo de Corriente | Equipos de Maniobra de CA |

| Equipos de Maniobra de CC | |

| Por Instalación | Interior |

| Exterior | |

| Por Usuario Final | Servicios Públicos |

| Residencial | |

| Comercial | |

| Industrial | |

| Por Geografía | Singapur |

| Malasia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Myanmar | |

| Resto de Países de la ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos de maniobra de la ASEAN en 2026?

Asciende a USD 13.190 millones, frente a los USD 12.280 millones de 2025, debido a los programas continuos de modernización de redes eléctricas.

¿Qué clase de tensión está creciendo más rápidamente?

Los equipos de alta tensión se están expandiendo a una CAGR del 9,35% impulsados por proyectos de transmisión transfronterizos.

¿Por qué están ganando terreno las soluciones de equipos de maniobra libres de SF₆?

Los mandatos nacionales, liderados por Singapur, tienen como objetivo reducir las emisiones de gases de efecto invernadero, impulsando a los servicios públicos hacia el aislamiento por vacío y mezcla de gases.

¿Cómo influyen las normas de contenido local en las decisiones de compra en Indonesia?

Un requisito de valor agregado doméstico del 40% alienta a los fabricantes de equipos originales a ensamblar localmente, reduciendo los aranceles de importación y acortando los plazos de entrega.

¿Qué impulsa la demanda de equipos de maniobra de CC?

Los interconectores HVDC y la adopción de buses de CC de 380 V en centros de datos están impulsando una CAGR del 8,42% para los equipos clasificados para CC.

¿Qué segmento de usuario final lidera el gasto?

Los servicios públicos siguen siendo los compradores más grandes y de más rápido crecimiento, impulsados por USD 764.000 millones en inversiones de red planificadas.

Última actualización de la página el: