Tamaño y participación del mercado de energía de Malasia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

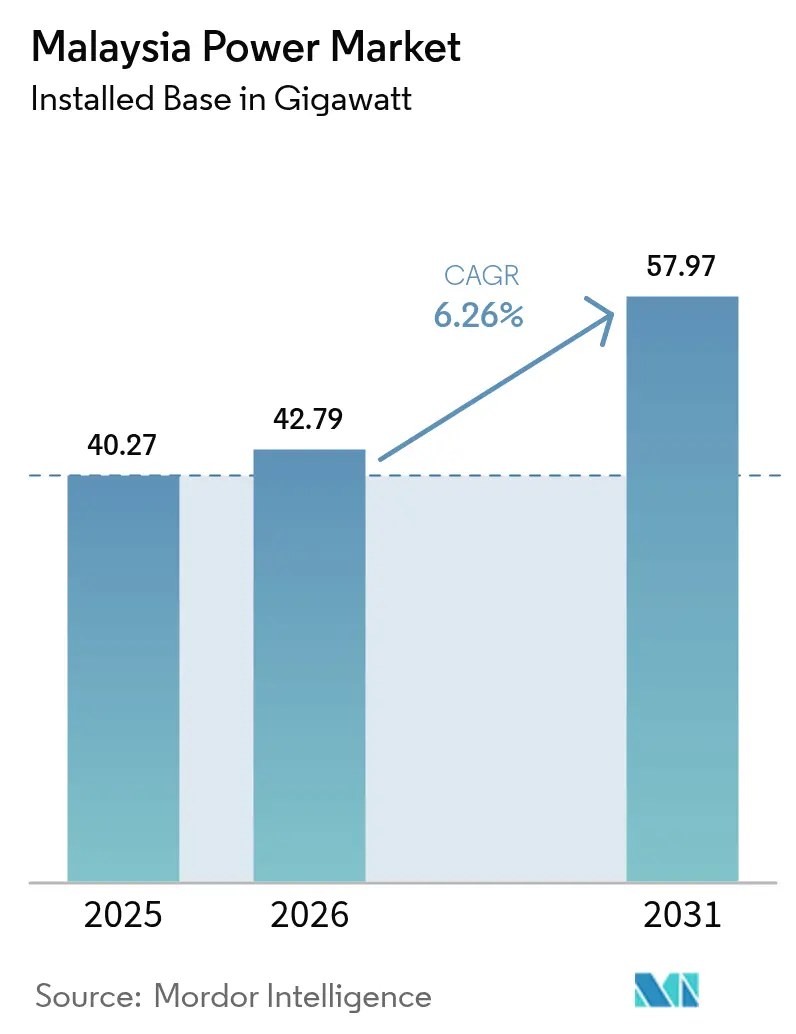

| Tamaño del mercado en el año base (2025) | 40.27 gigavatio |

| Volumen del Mercado (2026) | 42.79 gigavatio |

| Volumen del Mercado (2031) | 57.97 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.26% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía de Malasia por Mordor Intelligence

El tamaño del mercado de energía de Malasia en 2026 se estima en 42,79 gigavatios, creciendo desde el valor de 2025 de 40,27 gigavatios con proyecciones para 2031 que muestran 57,97 gigavatios, creciendo a una CAGR del 6,26% durante 2026-2031.

Los clústeres de centros de datos a hiperescala representan 11 GW de nuevas solicitudes de carga, una cifra que se ha duplicado en solo dos años y está obligando a Tenaga Nasional Berhad (TNB) a acelerar las inversiones en generación y redes eléctricas.(1)Tenaga Nasional Berhad, "Informe Integrado 2024," tnb.com.my Si bien las tecnologías térmicas mantuvieron el 75,6% del mercado de energía de Malasia en 2024, las energías renovables son las de mayor crecimiento hasta 2030 y reasignarán el capital hacia proyectos solares, hidroeléctricos y de baterías a expensas del carbón. Las normas de acceso de terceros están desplazando el poder de contratación hacia los consumidores corporativos, y las reformas de subsidios tarifarios están alineando los precios con la recuperación de costos, lo que, a su vez, mejora la economía de la energía solar distribuida. Los centros de fabricación de semiconductores e infraestructura en la nube en Penang, Selangor y Johor sostienen una demanda industrial sostenida, aunque las restricciones de suministro de gas natural y el riesgo de limitación en las redes débiles del este de Malasia constituyen las principales incertidumbres.

Conclusiones clave del informe

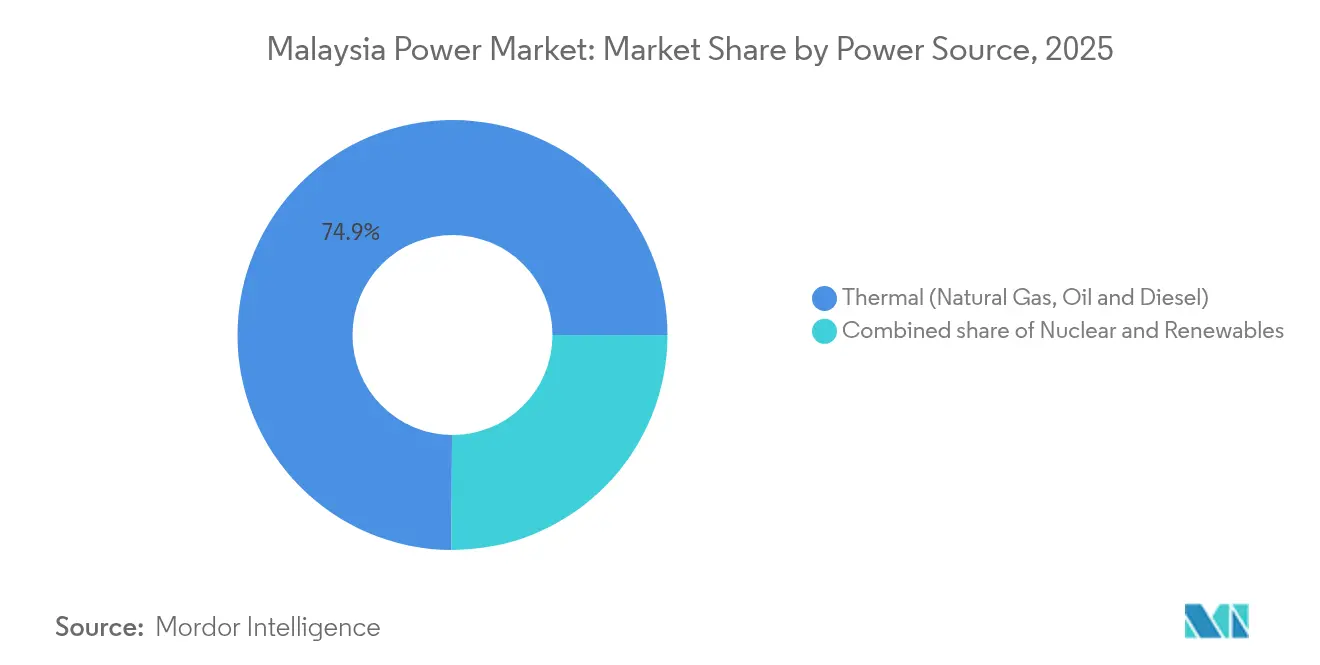

- Por fuente de energía, la generación térmica mantuvo una participación del 74,92% en el mercado de energía de Malasia en 2025, mientras que las energías renovables crecen a una CAGR del 22,89% hasta 2031.

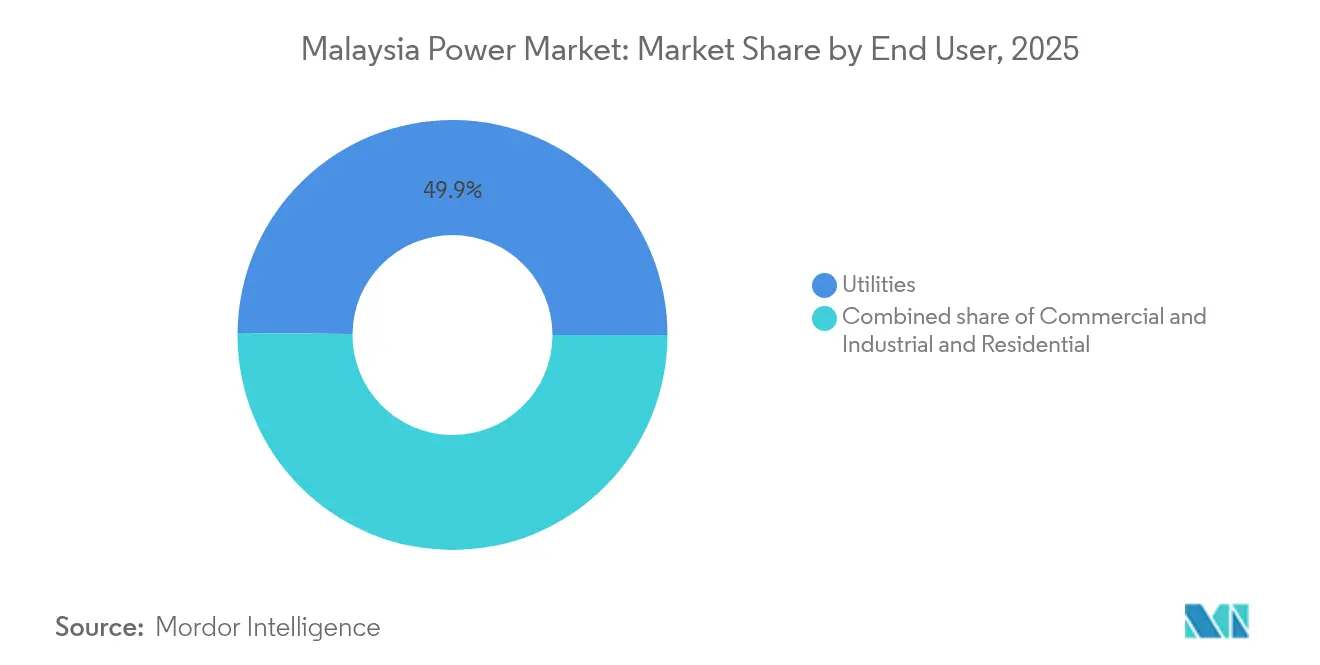

- Por usuario final, los servicios públicos controlaron el 49,85% de la capacidad instalada en 2025; se proyecta que el segmento residencial aumente a una CAGR del 16,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía de Malasia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda industrial de electricidad | +1.80% | Malasia Peninsular (corredores industriales de Selangor, Penang, Johor); efecto de desbordamiento hacia la Zona Económica Especial de Iskandar Malaysia | Mediano plazo (2-4 años) |

| Objetivos de capacidad de energía renovable (31% para 2025; 40% para 2035) | +2.10% | Nacional, con concentración en las zonas LSS de Malasia Peninsular y la expansión hidroeléctrica de Sarawak | Largo plazo (≥ 4 años) |

| Retiro de la flota envejecida de carbón que desencadena nuevas construcciones de reemplazo | +0.90% | Malasia Peninsular (clústeres de Kapar, Tanjung Bin, Jimah); exposición limitada en el este de Malasia | Mediano plazo (2-4 años) |

| Impulso de modernización de redes y gasto de capital en transmisión y distribución | +0.70% | Nacional, con prioridad en los centros de carga urbanos de Malasia Peninsular y los enlaces interestatales del este de Malasia | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía corporativos habilitados por las normas de acceso de terceros | +1.20% | Malasia Peninsular (centros de datos en Johor, Selangor); adopción temprana en las zonas de libre comercio de Penang | Corto plazo (≤ 2 años) |

| Clústeres de centros de datos a hiperescala que generan bolsas de carga | +1.50% | Johor (Iskandar Malaysia), Selangor (Cyberjaya, Shah Alam), Penang (Bayan Lepas) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda industrial de electricidad

La fábrica de carburo de silicio de EUR 2 mil millones de Infineon en Kulim ejemplifica el cambio estructural de los petroquímicos tradicionales hacia la fabricación de precisión que ahora sustenta el mercado de energía de Malasia.(2) Infineon Technologies, "Infineon amplía la producción de SiC en Kulim," infineon.com TNB ha confirmado que las solicitudes de centros de datos suman 11 GW en total, lo que obliga a la empresa de servicios públicos a reservar el 30% de su gasto de capital contingente de RM 16,3 mil millones para el crecimiento de carga imprevisto. Se espera que la demanda industrial mantenga la mitad del consumo total hasta 2030, pero la composición se inclina hacia cargas de trabajo de semiconductores y computación en la nube que requieren electricidad baja en carbono. Cualquier falla en la construcción de generación o transmisión arriesga desviar estas inversiones hacia competidores regionales con marcos de contratación de energía renovable más avanzados. En consecuencia, las autoridades locales están agilizando las mejoras de subestaciones e incentivando el almacenamiento en baterías para mantener márgenes de reserva adecuados.

Objetivos de capacidad de energía renovable

La Hoja de Ruta de Transición Energética Nacional establece hitos del 31% de capacidad renovable para 2025 y el 40% para 2035. Alcanzar estos objetivos requiere adiciones anuales cercanas a 1,5 GW, notablemente más rápidas que las tasas históricas de construcción.(3)Autoridad de Desarrollo de Inversiones de Malasia, "Hoja de Ruta de Transición Energética Nacional," mida.gov.my La Ronda 5 de Solar a Gran Escala asignó 2 GW en 2024 a licitantes bajo control malayo, favoreciendo la captación de contenido nacional pero reduciendo el campo de desarrolladores. El programa de energía solar flotante de 2,5 GW de TNB en embalses hidroeléctricos aprovecha los corredores de transmisión existentes y minimiza los conflictos de uso del suelo, mientras que la flota hidroeléctrica de 7.300 MW de Sarawak Energy posiciona al este de Malasia como posible exportador de energía limpia una vez que avancen las interconexiones transfronterizas. La aspiración del 70% de energía renovable para 2050 implica carbón casi nulo, con turbinas de gas de ciclo combinado preparadas para hidrógeno que proporcionan una tecnología puente, aunque con incertidumbres en el suministro de combustible.

Retiro de la flota envejecida de carbón que desencadena nuevas construcciones de reemplazo

Malasia planea retirar 9,1 GW de capacidad de carbón entre 2024 y 2030, eliminando todas las plantas de carbón para 2044. Los proyectos de reemplazo favorecen los híbridos de gas natural y la energía solar flotante en lugar de construcciones similares, aunque los retrasos en Pulau Indah y Gurun subrayan el riesgo en los cronogramas. Cuatro unidades de ciclo combinado con un total de 2,2 GW ya habían cerrado en 2023, y la planta de gas de 500 MW de Miri es vital para compensar los cierres una vez que entre en servicio en 2027. La eliminación progresiva del carbón se alinea con los objetivos de descarbonización, aunque aumenta la dependencia de las cadenas de suministro de gas e hidrógeno, poniendo en riesgo la volatilidad de los precios del combustible y los costos de importación de GNL. Los productores independientes que pongan en servicio capacidad de gas o renovable antes de lo previsto pueden asegurar tarifas favorables, mientras que los operadores centrados en el carbón enfrentan una creciente exposición a activos varados.

Clústeres de centros de datos a hiperescala que generan bolsas de carga

Bridge Data Centres contrató 150 MWp de energía renovable a través del Esquema Corporativo de Suministro de Energía Renovable, lo que ilustra cómo los hiperescaladores eluden los acuerdos tradicionales con las empresas de servicios públicos para una contratación verde directa. El Iskandar Malaysia de Johor y el Cyberjaya de Selangor han emergido como ubicaciones preferidas debido a su proximidad a Singapur y los competitivos precios del suelo. El estándar de disponibilidad continua de 24/7 exige una generación confiable, lo que lleva a TNB a incorporar almacenamiento en baterías en las nuevas subestaciones y a mejorar la transmisión antes de lo previsto. La demanda concentrada de centros de datos podría alcanzar el 20% de la capacidad instalada nacional para 2035, generando tanto oportunidades como presión para los operadores de redes. Las normas de acceso de terceros fragmentan así los flujos de ingresos de las empresas de servicios públicos, pero mejoran la posición de Malasia frente a los centros digitales regionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Restricciones de suministro de gas natural y volatilidad de precios | -1.10% | Malasia Peninsular (clústeres de generación dependientes del gas); impacto indirecto en el este de Malasia a través de las importaciones de GNL | Mediano plazo (2-4 años) |

| Reformas de subsidios a las tarifas eléctricas | -0.60% | Nacional, agudo para consumidores comerciales e industriales en Malasia Peninsular | Corto plazo (≤ 2 años) |

| Obstáculos de terreno y permisos para energías renovables a escala de servicios públicos | -0.80% | Malasia Peninsular (uso competitivo de la tierra en las zonas agrícolas de Kedah y Perak); este de Malasia (derechos sobre tierras indígenas) | Largo plazo (≥ 4 años) |

| Riesgo de limitación en las redes débiles del este de Malasia | -0.50% | Sarawak y Sabah (redes aisladas con transmisión interestatal limitada) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de suministro de gas natural y volatilidad de precios

La producción nacional de gas se ha estabilizado, y Petronas prioriza las exportaciones de GNL, lo que resulta en escasez periódica de combustible que obliga a los generadores a cambiar a respaldo diésel más costoso.(4)Petroliam Nasional Berhad, "Perspectivas de GNL 2025," petronas.com Cuando los precios mundiales del GNL se dispararon en 2022, el mecanismo de transferencia de tarifas de Malasia se rezagó respecto a los costos del combustible, comprimiendo los márgenes de los productores independientes de energía. Las turbinas preparadas para hidrógeno planificadas asumen que el hidrógeno verde desplazará gradualmente al gas, aunque la infraestructura de hidrógeno a escala industrial sigue siendo incipiente. A menos que se materialicen reformas coordinadas de almacenamiento, importación y fijación de precios, la exposición al gas pesará sobre la velocidad de expansión del mercado de energía de Malasia al suprimir el apetito inversor por activos térmicos flexibles.

Reformas de subsidios a las tarifas eléctricas

El gobierno ha comenzado a eliminar progresivamente los subsidios cruzados, alineando las tarifas con los costos de generación bajo el marco de Regulación Basada en Incentivos. Los consumidores industriales ahora asumen una mayor parte del riesgo del precio del combustible, lo que ajusta los márgenes de fabricación pero refuerza el caso empresarial para la energía solar y el almacenamiento in situ. Aunque las tarifas residenciales siguen parcialmente protegidas, la racionalización de los subsidios libera espacio fiscal para mejoras en las redes y los incentivos para energías renovables. Sin embargo, en el corto plazo, las facturas más elevadas podrían retrasar la adopción de aplicaciones de calefacción eléctrica y movilidad, moderando el crecimiento de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: las energías renovables reconfiguran el dominio térmico

Se proyecta que el tamaño del mercado de energía de Malasia para las energías renovables crezca a una CAGR del 22,89%, erosionando la participación del 74,92% de las tecnologías térmicas en el mercado de energía de Malasia en 2025. La energía solar lidera el auge renovable, impulsada por el despliegue de energía solar flotante de 2,5 GW de TNB y 2 GW de capacidad asignada bajo la Ronda 5 de Solar a Gran Escala. La energía hidroeléctrica sigue siendo fundamental en el este de Malasia, aunque su expansión está limitada por la evaluación ambiental y la participación comunitaria. El carbón disminuirá drásticamente, con 9,1 GW programados para retirarse antes de 2030, mientras que las turbinas de gas preparadas para hidrógeno absorben los márgenes de reserva y preparan la red para futuras transiciones de combustible. La adopción del almacenamiento en baterías se convierte en un factor determinante: un almacenamiento adecuado permite una mayor penetración solar, mientras que las deficiencias mantendrían en funcionamiento durante más tiempo las plantas de gas de mérito medio.

El costo nivelado de la energía solar cayó por debajo del de la generación de gas marginal en 2024, incluso antes del almacenamiento, lo que alienta a los productores independientes de energía a combinar acuerdos de compra de energía corporativos con licitaciones de servicios públicos. Los activos hidroeléctricos en Sarawak proporcionan producción cercana a la carga base a bajo costo variable, posicionando al estado como posible exportador pendiente de interconexión. La energía eólica y la geotérmica siguen siendo exploratorias, y la expansión de la biomasa se desacelera debido al aumento de los precios de las materias primas. La mezcla en evolución influirá en el orden de despacho, la intensidad de emisiones y la asignación de inversiones en todo el mercado de energía de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: la adopción residencial reduce la ventaja de los servicios públicos

Los servicios públicos mantuvieron el 49,85% de la capacidad en 2025, aunque las instalaciones residenciales bajo el esquema de Medición Neta de Energía Rakyat crecieron a una CAGR del 16,85% y agotaron la cuota de 350 MW meses antes de lo previsto. El Programa de Incentivos Solar para Rakyat acelera esta trayectoria al reembolsar hasta MYR 4.000 por instalación, impulsando las solicitudes diarias de 100 a 150. Los compradores comerciales e industriales adquieren cada vez más energía directamente de los productores independientes de energía, aprovechando el acceso de terceros para asegurar ventajas de costo y sostenibilidad. A medida que más fábricas y centros de datos reciben energía verde a través de líneas privadas o acuerdos de transporte de energía, las ventas de energía de las empresas de servicios públicos retroceden, pero los ingresos por servicios de red aumentan.

Las ganancias residenciales adicionales dependen de la financiación a bajo interés y la reducción de los precios de las baterías, mientras que la absorción industrial depende de tarifas de transporte transparentes y cronogramas de conexión a la red. Las empresas de servicios públicos responden invirtiendo en sistemas avanzados de medición y gestión de energía distribuida, que abren oportunidades de servicios basados en datos como la respuesta a la demanda. En conjunto, el cambio en el comportamiento de los usuarios finales reasigna el capital hacia activos más pequeños y descentralizados y acelera la transformación de la distribución del tamaño del mercado de energía de Malasia entre los segmentos de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Malasia Peninsular alberga la mayor capacidad instalada, respaldada por una red de transmisión interconectada que permite el despacho multiestatal. TNB asigna más de RM 42,9 mil millones para modernizar las líneas en Selangor, Johor y Penang, donde los clústeres de semiconductores y computación en la nube generan carga concentrada. El agresivo cronograma de retiro del carbón en la península requiere un reemplazo rápido por turbinas de gas preparadas para hidrógeno y energía solar a escala de servicios públicos, mientras que la energía solar flotante aprovecha los embalses existentes para reducir los conflictos por uso del suelo. Los corredores industriales en Iskandar Malaysia y el Valle de Klang atraen inversión extranjera directa basada en electricidad confiable y baja en carbono, lo que impulsa despliegues de almacenamiento en baterías y medición avanzada antes de los planes previos.

El este de Malasia opera dos redes eléctricas aisladas. La cartera dominada por la energía hidroeléctrica de Sarawak suministra energía baja en carbono, pero enfrenta cuellos de botella en la exportación, aunque las interconexiones propuestas con Brunéi y Kalimantan podrían generar nuevos ingresos una vez que los marcos regulatorios se alineen. La red de Sabah sigue siendo más débil, lo que genera un riesgo de limitación que el proyecto de batería de 400 MWh solo aborda parcialmente. La nueva capacidad de gas en Kimanis mejora la resiliencia, aunque los desarrolladores de energía solar y eólica aún tienen dificultades para obtener acuerdos de compra de energía bancables debido a la incertidumbre en la absorción. Las microrredes y el almacenamiento distribuido emergen como alternativas rentables para las comunidades remotas.

La disparidad regional da forma a las prioridades de inversión. Malasia Peninsular atrae la mayor parte de la contratación corporativa y los proyectos a escala de servicios públicos. El superávit hidroeléctrico del este de Malasia crea potenciales ventajas de exportación, pero requiere transmisión de capital intensivo. Los responsables políticos sopesan los objetivos tarifarios uniformes a nivel nacional frente a las realidades prácticas de las estrategias regionales diferenciadas para maximizar el potencial económico del mercado de energía de Malasia.

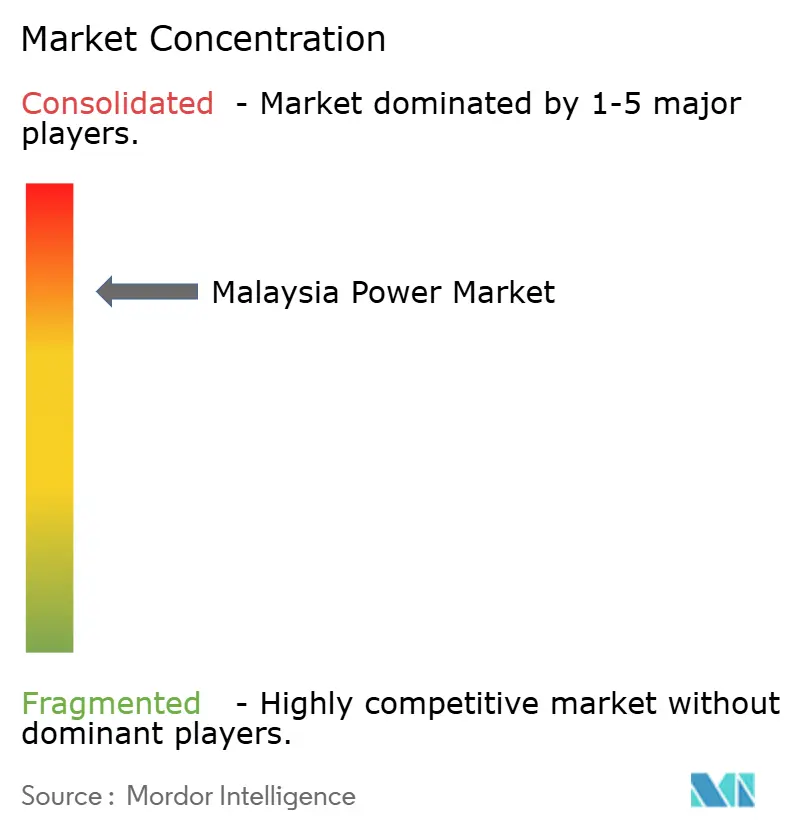

Panorama competitivo

El mercado de energía de Malasia presenta una alta concentración. TNB controla la transmisión y distribución en Malasia Peninsular, aunque los productores independientes de energía como Malakoff, YTL Power y Edra Power compiten vigorosamente por los contratos de generación. Estos actores establecidos pivotan hacia la energía solar y el almacenamiento a medida que los activos de carbón se acercan al retiro. Los desarrolladores de nueva entrada, incluidos Solarvest y Cypark, ganan paquetes de la Ronda 5 de Solar a Gran Escala al cumplir con los criterios de participación accionaria local y ofrecer ofertas competitivas en precio. Los proveedores extranjeros, JinkoSolar, First Solar, Huawei y Siemens, localizan el ensamblaje para calificar para las preferencias de contenido nacional incorporadas en las licitaciones, mitigando los riesgos de la cadena de suministro y arancelarios.

Los movimientos estratégicos reflejan un giro hacia la flexibilidad. Los planes de energía solar flotante de 2,5 GW y batería de 400 MWh de TNB reposicionan a la empresa de servicios públicos como facilitadora de la integración de energías renovables en lugar de meramente proveedora de carga base. Solarvest aseguró múltiples contratos a escala de servicios públicos mientras se asociaba con integradores de baterías para licitar plantas híbridas que cubren la intermitencia. Petronas explora proyectos piloto de hidrógeno verde con TNB, aprovechando su cartera de GNL para diversificar los combustibles futuros. La diferenciación competitiva recae cada vez más en la adopción tecnológica: las empresas que implementan software de mantenimiento predictivo o gestión de limitaciones obtienen ventajas de costo y disponibilidad que se traducen en ofertas tarifarias más bajas.

La oportunidad en espacios inexplorados se centra en la integración del almacenamiento, las turbinas preparadas para hidrógeno y la ingeniería de energía solar flotante. Los primeros en moverse pueden asegurar acuerdos de servicio a largo plazo que proporcionen ingresos recurrentes a medida que el mercado de energía de Malasia migra hacia un paradigma de despacho centrado en la flexibilidad. Los participantes del mercado que se aferran a los paradigmas térmicos heredados enfrentan un riesgo creciente de activos varados a medida que el impulso político avanza hacia las energías renovables y la reducción del carbono.

Líderes de la industria de energía de Malasia

Tenaga Nasional Berhad

Sarawak Energy Berhad

Sabah Electricity Sdn Bhd (SESB)

Edra Power Holdings

Malakoff Corporation Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Sarawak y Siemens se encuentran en la fase exploratoria de una posible alianza estratégica para la producción de hidrógeno verde a gran escala. Esta colaboración aún no ha resultado en un acuerdo formal definitivo. El gobierno de Sarawak, a través de Sarawak Energy Bhd y el Ministerio de Servicios Públicos y Telecomunicaciones, está evaluando actualmente posibles vías de cooperación futura con Siemens Energy.

- Abril de 2025: Malasia y el Reino Unido lanzaron una colaboración sobre el despliegue de redes eléctricas inteligentes y la modernización de la infraestructura digital.

- Febrero de 2025: Sarawak delineó planes para cuadruplicar la capacidad renovable para 2035, añadiendo energía solar flotante y nuevas represas hidroeléctricas.

- Enero de 2025: Acwa Power se comprometió con hasta USD 10 mil millones para desarrollar 12,5 GW de energías renovables, hidrógeno y capacidad de desalinización para 2040 en asociación con TNB, Terengganu Inc y UEM Lestra.

Alcance del informe del mercado de energía de Malasia

La generación de energía es la producción de electricidad a partir de fuentes como combustibles fósiles, plantas de energía nuclear, represas hidroeléctricas (excepto las de almacenamiento por bombeo), energía geotérmica, energía solar, biocombustibles, energía eólica, etc. Comprende la electricidad generada en instalaciones de calor y energía combinados y en instalaciones exclusivamente eléctricas.

El informe del mercado de energía de Malasia está segmentado por fuente de energía, usuario final y nivel de voltaje de transmisión y distribución (solo análisis cualitativo). Por fuente de energía, el mercado está segmentado en térmica, nuclear y renovables. Por usuario final, el mercado está segmentado en servicios públicos, comercial e industrial, y residencial; y por nivel de voltaje de transmisión y distribución, el mercado está segmentado en transmisión de alta tensión, subtransmisión, distribución de media tensión y distribución de baja tensión. El informe también cubre el tamaño y los pronósticos del mercado para Malasia.

Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado con base en la capacidad instalada (GW).

| Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareal) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Transmisión de alta tensión (por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de media tensión (13,2 a 34,5 kV) |

| Distribución de baja tensión (hasta 1 kV) |

| Por fuente de energía | Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear | |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareal) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por nivel de voltaje de transmisión y distribución (solo análisis cualitativo) | Transmisión de alta tensión (por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de media tensión (13,2 a 34,5 kV) | |

| Distribución de baja tensión (hasta 1 kV) |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad instalada actual en el mercado de energía de Malasia?

La capacidad instalada alcanzó 42,79 GW en 2026 y se proyecta que crezca a 57,97 GW para 2031.

¿Qué tan rápido están creciendo las energías renovables dentro de la mezcla energética de Malasia?

La capacidad renovable se expande a una CAGR del 22,89% hasta 2031, erosionando rápidamente la participación del carbón.

¿Qué regiones están atrayendo la mayor parte de la nueva demanda industrial de electricidad?

Penang, Selangor y Johor albergan centros de semiconductores y centros de datos que impulsan la carga incremental.

¿Cómo influye el acceso de terceros en la contratación corporativa de electricidad?

Permite a los grandes usuarios eludir los contratos con las empresas de servicios públicos y asegurar acuerdos de compra de energía renovable a largo plazo con generadores independientes.

¿Qué papel desempeñarán las turbinas de gas de ciclo combinado preparadas para hidrógeno en la generación futura?

Reemplazan las plantas de carbón en retiro mientras se preparan para mezclas de hidrógeno verde una vez que el suministro sea viable.

¿Cuán significativo es el almacenamiento en baterías para los objetivos de confiabilidad de la red eléctrica de Malasia?

Proyectos de servicios públicos con un total de 400 MWh están en curso, lo que ancla la flexibilidad y permite una mayor penetración solar.

Última actualización de la página el: