Tamaño y Cuota del Mercado de Alojamiento en Línea de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

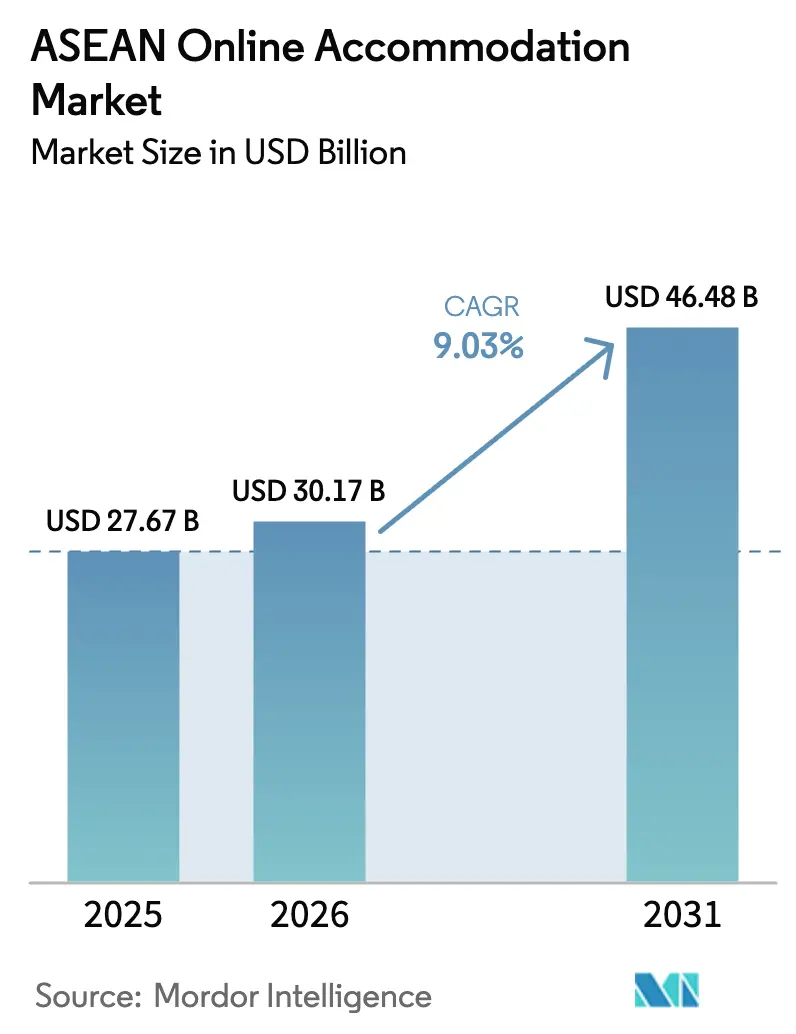

| Tamaño del mercado en el año base (2025) | 27.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alojamiento en Línea de la ASEAN por Mordor Intelligence

Se espera que el tamaño del Mercado de Alojamiento en Línea de la ASEAN crezca desde 27,67 mil millones de USD en 2025 hasta 30,17 mil millones de USD en 2026 y se prevé que alcance los 46,48 mil millones de USD en 2031 a una CAGR del 9,03% entre 2026 y 2031.

La creciente penetración de los teléfonos inteligentes, que ya supera el 80% en las grandes economías miembro, los pagos transfronterizos sin interrupciones basados en códigos QR y la rápida recuperación de las llegadas internacionales continúan impulsando los volúmenes de reservas digitales. El impulso de la demanda se ve reforzado por las expansiones de rutas de las aerolíneas de bajo coste (LCC) que reducen significativamente las tarifas promedio intra-ASEAN, haciendo que los destinos de ocio secundarios sean más accesibles. Los programas gubernamentales de entrada sin visado, especialmente la política de estadía de 60 días de Tailandia para 93 países, complementan el auge del «viaje de desquite» pospandemia, mientras que los nuevos esquemas de visado para nómadas digitales en Filipinas y Tailandia nutren un lucrativo segmento de trabajo vacacional. La intensidad competitiva dentro del mercado de las agencias de viajes en línea (OTA) sigue siendo significativa. Las OTA líderes dominan una parte considerable de las reservas y destinan recursos sustanciales a los esfuerzos de marketing en el primer trimestre de 2024. A pesar del panorama competitivo, la participación en las plataformas OTA mejora el retorno sobre activos promedio de los hoteles al proporcionar exposición incremental, lo que contribuye a una mejor rentabilidad financiera.

Conclusiones Clave del Informe

- Se proyecta que las aplicaciones móviles dominarán el segmento de plataformas, representando una cuota de mercado sustancial del 55,63% del Mercado de Alojamiento en Línea de la ASEAN en 2025. Además, se anticipa que este subsegmento se expandirá a una sólida CAGR del 14,63% durante el período de previsión de 2026 a 2031.

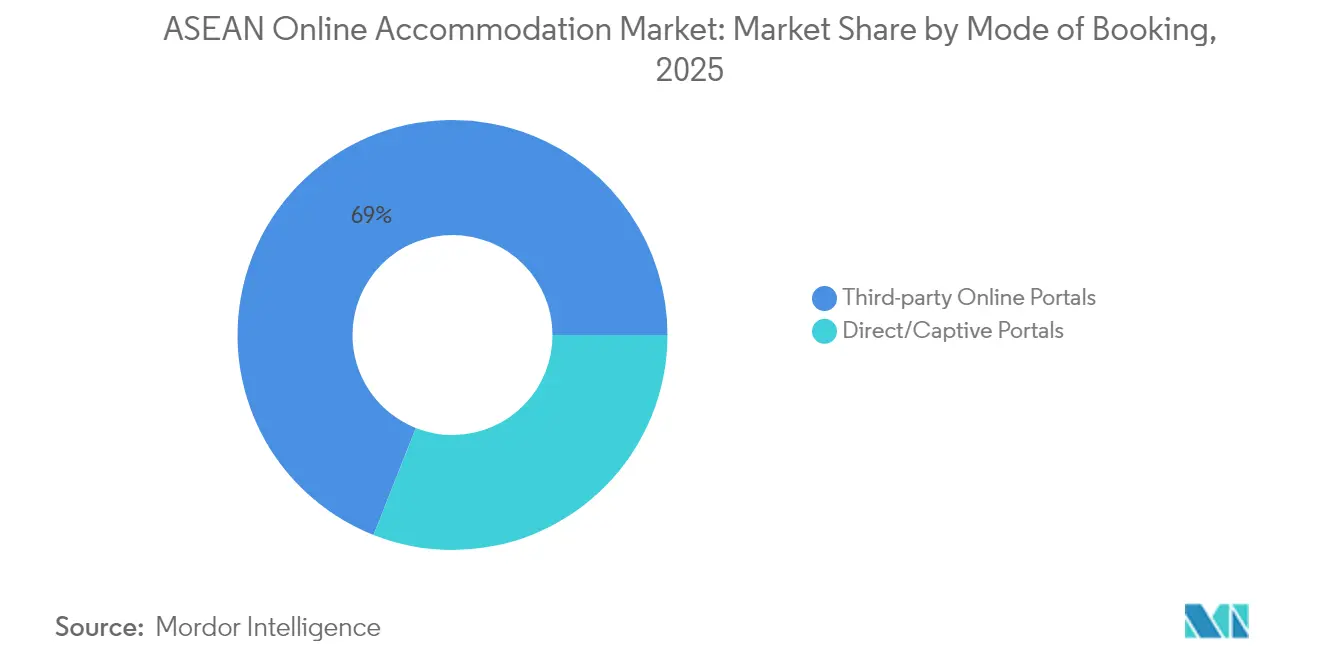

- Se espera que los portales en línea de terceros lideren la categoría de modo de reserva, capturando una cuota significativa del 69,02% del Mercado de Alojamiento en Línea de la ASEAN en 2025. Mientras tanto, se prevé que los portales directos o cautivos en el Mercado de Alojamiento en Línea de la ASEAN exhiban la tasa de crecimiento más alta, con una CAGR del 15,51% durante el mismo período de previsión.

- Dentro del segmento de tipo de propiedad, se estima que los hoteles y resorts mantendrán la mayor cuota del 50,61% del Mercado de Alojamiento en Línea de la ASEAN en 2025. Sin embargo, los alojamientos alternativos en el Mercado de Alojamiento en Línea de la ASEAN se identifican como el subsegmento de más rápido crecimiento, con una notable CAGR del 18,32% proyectada para 2026-2031.

- Desde una perspectiva geográfica, Vietnam espera asegurar una posición de liderazgo con una cuota de mercado del 25,12% del Mercado de Alojamiento en Línea de la ASEAN en 2025. Por otro lado, se proyecta que Tailandia en el Mercado de Alojamiento en Línea de la ASEAN experimente un crecimiento acelerado, con una CAGR del 12,78% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alojamiento en Línea de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de aerolíneas de bajo coste | +2.1% | Rutas de corredor intra-ASEAN | Mediano plazo (2-4 años) |

| Interoperabilidad de pagos transfronterizos mediante código QR | +1.8% | TH, MY, ID, VN, SG | Corto plazo (≤2 años) |

| «Viaje de desquite» pospandemia | +2.3% | ASEAN en general | Corto plazo (≤2 años) |

| Programas de entrada sin visado | +1.9% | TH, MY, PH | Mediano plazo (2-4 años) |

| Políticas de trabajo remoto en modalidad vacacional | +1.2% | PH, TH, ID | Largo plazo (≥4 años) |

| Venta cruzada en el ecosistema de superaplicaciones | +1.4% | SG, ID, MY | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Aerolíneas de Bajo Coste que Impulsan los Viajes de Ocio Intra-ASEAN

Las aerolíneas de bajo coste, incluidas AirAsia, Scoot y Cebu Pacific, han aumentado estratégicamente las rutas punto a punto, eludiendo eficazmente los aeropuertos hub tradicionales. Este cambio operativo ha impulsado un crecimiento significativo del tráfico de pasajeros en los aeropuertos secundarios, poniendo de relieve la evolución de la dinámica de la demanda de transporte aéreo. Además, la reducción sustancial de las tarifas promedio de ocio en rutas clave, como Kuala Lumpur a Bangkok y Yakarta a Phuket, ha estimulado aún más la actividad turística. Esta caída de tarifas ha alentado particularmente los viajes de fin de semana entre los hogares de ingresos medios, reflejando un cambio en el comportamiento y las preferencias de los consumidores dentro del mercado de la aviación. La ampliación de la red de rutas repercute directamente en el incremento de las noches de habitación para los destinos emergentes de playa, culturales y de ecoturismo que anteriormente carecían de conexión internacional. Las carteras de pedidos sostenidas de las aerolíneas de bajo coste para aeronaves de pasillo único señalan un crecimiento de la capacidad hasta finales de la década de 2020, anclando un motor de demanda duradero para el mercado de alojamiento en línea de la ASEAN[1]Banco Asiático de Desarrollo, "El ADB pronostica que la economía de Asia en desarrollo crecerá un 4,9% en 2024," adb.org .

Interoperabilidad de Pagos Digitales (Código QR Transfronterizo)

La colaboración liderada por los bancos centrales ha vinculado los esquemas nacionales de monederos electrónicos de manera que los turistas tailandeses, malayos, indonesios, vietnamitas y singapurenses puedan escanear códigos QR familiares en el extranjero y liquidar en su moneda local. Para los operadores de alojamiento de pequeña y mediana escala, la capacidad de cobrar pagos digitales sin cuentas de comerciante extranjero elimina una barrera clave para la distribución en línea. Según estudios de caso de la industria, la implementación de procesos de pago simplificados mejora significativamente las tasas de finalización de reservas, con un incremento observado en comparación con los sistemas que dependen únicamente de opciones de pago con tarjeta. Esto destaca la importancia de optimizar los flujos de pago para mejorar la experiencia del usuario e impulsar tasas de conversión más altas. En los próximos dos años, la red está previsto que se amplíe a Camboya, Laos y Filipinas, convirtiendo los pagos sin fricciones en una característica casi universal en el mercado de alojamiento en línea de la ASEAN.

Demanda Contenida Pospandemia por el «Viaje de Desquite»

El impacto continuo de la fatiga por confinamiento ha transformado el comportamiento de los consumidores, con viajeros que priorizan cada vez más el valor experiencial sobre el consumo material. Esta tendencia ha dado lugar a itinerarios de viaje más prolongados y a mayores gastos diarios. A finales de 2024, se proyecta que el turismo de la ASEAN se recupere a los niveles de llegadas de 2019. Las encuestas indican una tendencia creciente entre los hogares, con una proporción significativa que planea realizar dos o más viajes de ocio internacionales anuales hasta 2026. Vietnam y Tailandia, en particular, han reportado tasas de ocupación que superan los niveles en los principales centros urbanos y de resorts, mientras que las tarifas diarias promedio han superado los referentes prepandemia. Esta disposición sostenida del consumidor a gastar está impulsando el crecimiento tanto en las cadenas hoteleras tradicionales como en los alojamientos alternativos premium, reforzando así los flujos de ingresos para las plataformas y operadores de hospitalidad. Los datos subrayan una sólida trayectoria de recuperación para el sector turístico de la región, respaldada por la evolución de las preferencias y los patrones de gasto de los consumidores[2]Savarin Luxury Property, "La industria hotelera de Tailandia: Las perspectivas favorables continúan en 2025," savarinluxprop.com .

Programas Gubernamentales de Entrada sin Visado

La decisión de Tailandia de eximir de visado a los ciudadanos de 93 países y permitir estadías de 60 días establece un alto estándar regional en materia de facilitación[3]VnExpress, "¿Qué país del Sudeste Asiático recibe el mayor número de turistas estadounidenses?" vnexpress.net . El Visado Destino Tailandia, que permite múltiples entradas de 180 días durante cinco años, está diseñado estratégicamente para atraer a nómadas digitales, jubilados de larga estancia y viajeros de ocio recurrentes. Malasia y Filipinas han implementado iniciativas comparables, reflejando una tendencia regional hacia la captación de estos segmentos de visitantes de alto valor. Los datos preliminares de llegadas para 2024-2025 destacan un incremento significativo de dos dígitos en viajeros procedentes de Estados Unidos y Europa. Este flujo de visitantes de estadía prolongada, que típicamente prefieren alojamientos con tarifas nocturnas más altas y opciones flexibles, está impulsando un notable aumento de la demanda premium dentro del mercado de alojamiento en línea de la ASEAN, subrayando un cambio hacia demografías de clientes más lucrativas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fiscalidad fragmentada y regulaciones de estadía corta | -1.3% | MY, TH, VN, PH | Largo plazo (≥4 años) |

| Alto coste de adquisición de clientes en las OTA | -0.9% | ASEAN en general | Mediano plazo (2-4 años) |

| Cobertura limitada de banda ancha en zonas rurales | -0.7% | ID, PH, MM, LA | Largo plazo (≥4 años) |

| Volatilidad cambiaria | -0.6% | ASEAN-4 | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Fiscalidad Fragmentada y Regulaciones de Estadía Corta en la ASEAN

Las empresas que operan en el sector de la hospitalidad del Sudeste Asiático se enfrentan a importantes desafíos debido a la variación de los gravámenes hoteleros y turísticos en toda la región. Por ejemplo, Malasia aplica un sencillo impuesto turístico fijo de RM10, mientras que Tailandia implementa un marco más complejo que incluye un IVA multicapa y requisitos de registro de huéspedes TM.30. Los proveedores de alojamientos alternativos se enfrentan a complejidades adicionales, ya que deben navegar por regulaciones de zonificación poco claras y estatutos de condominios. Estas ambigüedades regulatorias contribuyen a la proliferación de un mercado informal, que socava la competitividad de los operadores con licencia. La aplicación inconsistente de estas regulaciones agrava aún más el problema, colocando a las empresas en regla en desventaja debido a los mayores costes operativos. Esta disparidad no solo erosiona su competitividad en precios, sino que también obstaculiza la profesionalización y el crecimiento general del mercado de alojamiento en línea de la ASEAN.

Alto Coste de Adquisición de Clientes en las OTA

Los hoteles independientes, en particular aquellos con escaso poder de negociación, experimentan una erosión significativa de los márgenes debido a las tasas de comisión aplicadas a los ingresos por habitación. Si bien el aprovechamiento de las Agencias de Viajes en Línea (OTA) aumenta los niveles generales de ocupación y se ha demostrado que mejora el retorno sobre activos en aproximadamente 3 puntos porcentuales, muchas propiedades encuentran dificultades para asegurar el capital necesario para inversiones estratégicas. Estas inversiones, críticas para reducir los gastos de distribución a largo plazo, incluyen el desarrollo de plataformas de reserva directa, la implementación de programas de fidelización y la ejecución de estrategias de marketing digital. La presión financiera es especialmente severa en los mercados secundarios, donde las Tarifas Diarias Promedio (ADR) se mantienen relativamente bajas, pero las tasas de comisión persisten en niveles consistentes, comprimiendo aún más la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Aplicaciones Móviles Impulsan los Comportamientos de Reserva con Prioridad Digital

Las aplicaciones móviles representaron el 55,63% de la cuota del mercado de alojamiento en línea de la ASEAN en 2025, eclipsando a los canales de escritorio a medida que los viajeros se orientan hacia la planificación en movimiento. Indonesia ejemplifica este cambio, con más de la mitad de los usuarios de OTA realizando reservas a través de teléfonos inteligentes ya en 2018. La comodidad del inicio de sesión por huella dactilar, los perfiles guardados de los viajeros y el pago mediante monedero electrónico sustentan una CAGR proyectada del 14,63% para las reservas móviles hasta 2031. Las interfaces de sitios web siguen siendo relevantes para itinerarios complejos de múltiples ciudades y viajes corporativos, aunque su crecimiento va a la zaga de los canales centrados en aplicaciones.

El predominio de las aplicaciones se alinea con las estrategias de monetización de las superaplicaciones que fusionan el transporte, la entrega de alimentos y el alojamiento en un único recorrido del usuario. Las notificaciones push mejoradas y las alertas de precios basadas en IA incrementan aún más el compromiso con las aplicaciones, captando cuota tanto de los portales de escritorio tradicionales como de las reservas por centro de llamadas. Mientras tanto, los reguladores están codificando estándares de pago móvil que reconocen la aplicación como el entorno de comercio predeterminado, consolidando su primacía en el mercado de alojamiento en línea de la ASEAN.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Modo de Reserva: Los Portales de Terceros Mantienen el Dominio de la Distribución a Pesar del Crecimiento del Canal Directo

Los portales de terceros capturaron el 69,02% del valor total de las transacciones de 2025 gracias a sus amplios inventarios y visibilidad en metabúsquedas. Aun así, los portales directos/cautivos registrarán el crecimiento más rápido —una CAGR del 15,51%— a medida que las cadenas implementan motores de empaquetamiento dinámico, tarifas exclusivas para miembros y recompensas de devolución de efectivo. Los hoteles aspiran a recuperar cuota para reducir el impacto de las comisiones, pero el éxito depende de la paridad competitiva con la experiencia de usuario fluida de las OTA, el soporte multilingüe y la confirmación instantánea.

Las propiedades independientes, especialmente en ubicaciones rurales o en islas, todavía dependen en gran medida de las OTA para su alcance. Para ellas, el tamaño del mercado de alojamiento en línea de la ASEAN atribuible a las ventas directas sigue siendo limitado por los presupuestos de marketing y las brechas tecnológicas. Es probable que la fortaleza de los agregadores persista, pero su ventaja en cuota podría reducirse a finales de la década de 2020 a medida que maduren los ecosistemas de fidelización y las soluciones de reserva de marca blanca.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Propiedad: Los Alojamientos Alternativos se Benefician de la Demanda de Viajes Orientados a la Experiencia

Los hoteles y resorts retuvieron el 50,61% del valor de las transacciones de 2025, beneficiándose de marcas consolidadas y la demanda corporativa. Sin embargo, los alojamientos alternativos, las tiendas de glamping, las estancias en granjas y las villas boutique registran la trayectoria más rápida con una CAGR del 18,32%. El Vietnam rural cuenta ahora con 11 granjas ecológicas respaldadas por el gobierno que combinan alojamiento con talleres de agroturismo, mientras que los grupos de estancias en granjas en CALABARZON en Filipinas reportan un incremento de la ocupación tras la incorporación digital a las principales OTA.

Las propiedades de alquiler de corta duración de lujo en determinadas islas tailandesas generan ingresos anuales significativos para los anfitriones, superando frecuentemente los 40.000 USD. Mientras que los albergues y los hoteles económicos siguen atendiendo las preferencias de los mochileros de la Generación Z, el segmento de alojamiento experiencial de lujo está experimentando la expansión más rápida. Este crecimiento está impulsado por una creciente demanda de los consumidores de experiencias auténticas e inmersivas y propiedades visualmente atractivas que se alineen con las tendencias de las redes sociales, particularmente las adecuadas para plataformas como Instagram.

Análisis Geográfico

Vietnam comandó el 25,12% del tamaño del mercado de alojamiento en línea de la ASEAN en 2025, cuando la recuperación pospandemia alcanzó una normalización casi completa. Las búsquedas entrantes desde Estados Unidos posicionan al país en primer lugar entre los competidores de la ASEAN, canalizando tráfico tanto hacia los resorts costeros como hacia las nuevas estancias en granjas del interior. La claridad regulatoria en torno al IVA y al impuesto sobre la renta personal para los operadores de casas de huéspedes, aunque gravosa, contribuye a formalizar la oferta e infundir confianza en los viajeros.

El crecimiento sostenido de Tailandia proviene del marketing de destino que posiciona al país como un referente del bienestar y una base flexible para el trabajo remoto. El estatus permanente de exención de visado para los viajeros chinos y las estadías de 60 días para 93 nacionalidades reducen la fricción en la planificación. Los promotores inmobiliarios nacionales y las marcas globales están reaccionando: Centara Life, lyf y Novotel han anunciado o inaugurado decenas de propiedades de uso mixto orientadas a los millennials, profesionales de larga estancia y familias. Persisten zonas regulatorias grises para los alquileres de corta duración basados en condominios, aunque la voluntad política sostenida de alinear las normas con la demanda podría liberar nuevo inventario. Indonesia se beneficia de un archipiélago diversificado donde Bali sigue reinando, pero las campañas «10 Nuevos Balis» canalizan el gasto en infraestructura hacia Mandalika, Labuan Bajo y el lago Toba. El Consejo Mundial de Viajes y Turismo prevé que el gasto de los visitantes internacionales alcance máximos históricos en 2025, traduciéndose en un sólido rendimiento de las reservas. Mientras tanto, los pagos vinculados de Malasia con Singapur y Tailandia, además del visado para nómadas digitales de Filipinas de junio de 2025, añaden riqueza competitiva al panorama del mercado de alojamiento en línea de la ASEAN. Las economías más pequeñas —Camboya, Laos, Myanmar y Brunéi— tienen capacidad para captar el excedente cuando los principales centros alcancen la ocupación máxima, siempre que se cierren las brechas en banda ancha y conectividad aérea.

Panorama Competitivo

Las dinámicas oligopólicas definen el mercado: Booking Holdings, Expedia Group, Trip.com Group, Traveloka y Agoda poseen colectivamente una cuota significativa, lo que les permite ventajas de escala en marketing en motores de búsqueda, programas de fidelización y personalización impulsada por IA. Los competidores regionales aprovechan la localización —idioma, métodos de pago y soporte posventa— para defender nichos de mercado, mientras que las superaplicaciones Grab y GoTo explotan bases de usuarios integradas para vender hoteles de forma cruzada a un coste de adquisición marginal.

La innovación de productos es incesante. Booking.com presentó asistentes de viaje con IA generativa a finales de 2024, y Centara lanzó bots de reserva basados en chat a principios de 2025, con el objetivo de aumentar la cuota directa entre la Generación Z. Las marcas de hoteles virtuales sin activos firman acuerdos de reparto de ingresos con propiedades independientes, suministrando algoritmos de precios centralizados y estándares de marca a cambio de inventario. La complejidad del cumplimiento normativo en materia de fiscalidad, residencia de datos y registro de huéspedes favorece a las plataformas con mayor capital que mantienen equipos legales en las diez jurisdicciones de la ASEAN.

El lado de la oferta es igualmente activo. Ascott agregó más de 3.400 unidades a través de 28 acuerdos en el Sudeste Asiático en 2024, con foco en la marca de co-living lyf para dirigirse a los nativos digitales. El Swissôtel Bangkok Pratunam de Accor y el debut indonesio de Centara refuerzan el número de habitaciones de lujo. Los especialistas en alojamiento alternativo amplían los programas de anfitriones verificados para elevar la consistencia y satisfacer las expectativas de los viajeros en materia de higiene y seguridad. Con los cinco principales intermediarios controlando todavía más de tres cuartas partes de las reservas brutas, el mercado de alojamiento en línea de la ASEAN permanece altamente concentrado a pesar del constante flujo de nuevos participantes de nicho.

Líderes de la Industria de Alojamiento en Línea de la ASEAN

Booking Holdings (Booking.com, Agoda)

Traveloka

Expedia Group

Airbnb Inc.

Trip.com Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Trip.com Group y Traveloka anunciaron una alianza estratégica de distribución para combinar el tráfico de salida chino y el tráfico regional del Sudeste Asiático.

- Junio de 2025: Filipinas lanzó un visado para nómadas digitales diseñado para profesionales remotos que buscan estadías prolongadas en la ASEAN.

- Marzo de 2025: Centara Hotels & Resorts lanzó una aplicación móvil centrada en el huésped con un chatbot de IA para acelerar las reservas directas.

- Enero de 2024: Tailandia implementó la entrada permanente sin visado para los ciudadanos chinos, reforzando sus objetivos de volumen de visitantes.

Alcance del Informe del Mercado de Alojamiento en Línea de la ASEAN

El alojamiento en línea se refiere al hospedaje reservado en línea por los viajeros con fines de estancia. Los viajeros pueden elegir entre los diversos tipos de alojamiento disponibles, como hoteles, albergues, resorts, alquileres vacacionales y otros. El alojamiento puede reservarse a través de diversas fuentes, que incluyen agencias de viajes en línea, sitios web de hoteles, reservas a través de agentes y reservas directas. El Mercado de Alojamiento en Línea de la ASEAN está segmentado por Tipo de Plataforma (Aplicación Móvil y Sitio Web), por Tipo de Modo de Reserva (Portales en Línea de Terceros y Portales Directos/Cautivos) y por País (Singapur, Malasia, Indonesia, Tailandia y el Resto de la ASEAN).

| Aplicación Móvil |

| Sitio Web |

| Portales en Línea de Terceros |

| Portales Directos/Cautivos |

| Hoteles y Resorts |

| Alquileres Vacacionales |

| Albergues y Alojamientos Económicos |

| Alojamientos Alternativos (Glamping, Estancias en Granjas) |

| Indonesia |

| Tailandia |

| Malasia |

| Filipinas |

| Vietnam |

| Singapur |

| Camboya |

| Laos |

| Myanmar |

| Brunéi |

| Por Plataforma | Aplicación Móvil |

| Sitio Web | |

| Por Modo de Reserva | Portales en Línea de Terceros |

| Portales Directos/Cautivos | |

| Por Tipo de Propiedad | Hoteles y Resorts |

| Alquileres Vacacionales | |

| Albergues y Alojamientos Económicos | |

| Alojamientos Alternativos (Glamping, Estancias en Granjas) | |

| Por Geografía | Indonesia |

| Tailandia | |

| Malasia | |

| Filipinas | |

| Vietnam | |

| Singapur | |

| Camboya | |

| Laos | |

| Myanmar | |

| Brunéi |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alojamiento en línea de la ASEAN en 2026?

El tamaño del mercado de alojamiento en línea de la ASEAN ascendió a 30,17 mil millones de USD en 2026 y se proyecta que supere los 46,48 mil millones de USD en 2031.

¿Cuál es la tasa de crecimiento esperada para las reservas de alojamiento en línea en el Sudeste Asiático?

Se prevé que el mercado registre una CAGR del 9,03% entre 2026 y 2031, impulsado por la adopción móvil, las políticas de visado abierto y la conectividad de las aerolíneas de bajo coste.

¿Qué canal de reserva crece más rápidamente en el Sudeste Asiático?

Los portales directos o cautivos se están expandiendo con mayor rapidez, con una perspectiva de CAGR del 15,51% a medida que los grupos hoteleros invierten en aplicaciones de fidelización y tarifas exclusivas para miembros.

¿Por qué los alojamientos alternativos están ganando popularidad entre los viajeros de la ASEAN?

Los viajeros buscan experiencias únicas e inmersivas como las estancias en granjas y el glamping; esta preferencia impulsa las reservas de alojamiento alternativo a una CAGR del 18,32%.

¿Qué país lidera actualmente el Sudeste Asiático en ingresos por alojamiento en línea?

Vietnam mantuvo la mayor cuota geográfica con el 25,12% en 2025, impulsado por una recuperación turística casi completa y opciones de alojamiento diversificadas.

¿Cómo influyen las políticas de visado en las tendencias de reserva en la ASEAN?

Los esquemas ampliados de exención de visado y para nómadas digitales en Tailandia, Filipinas y Malasia reducen las barreras de viaje, impulsando directamente la demanda de noches de habitación en toda la región.

Última actualización de la página el: