Tamaño y Participación del Mercado de Alojamiento Estudiantil en el Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

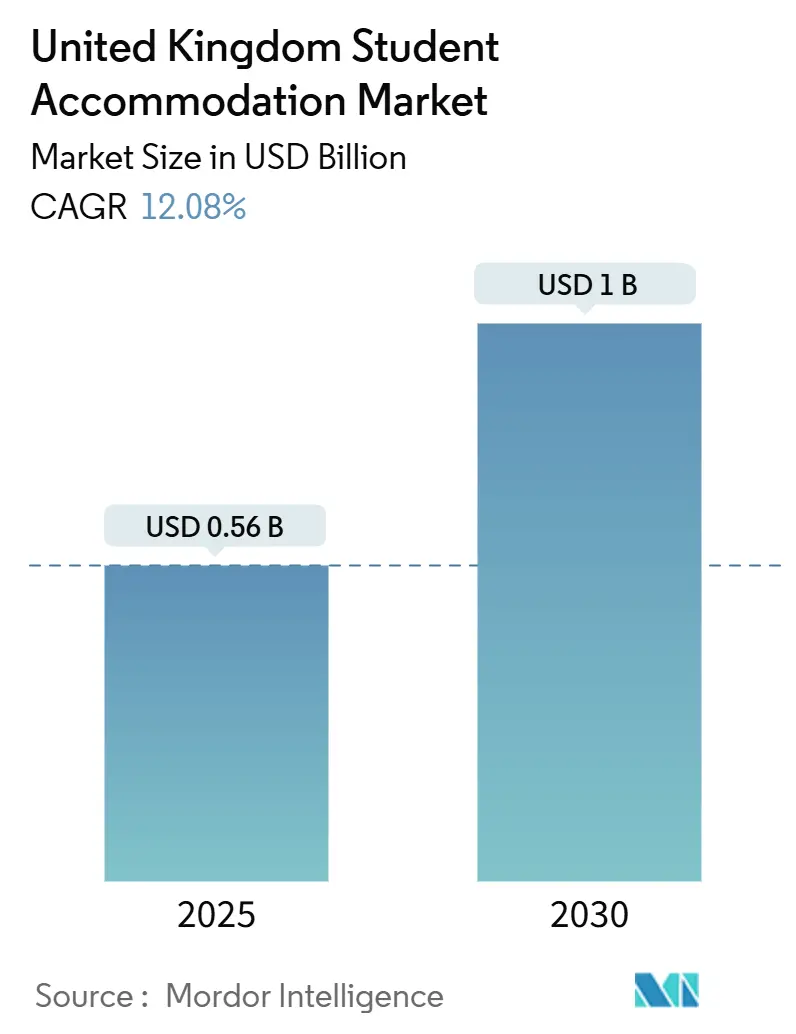

| Tamaño del Mercado (2025) | 0.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alojamiento Estudiantil en el Reino Unido por Mordor Intelligence

El tamaño del mercado de alojamiento estudiantil en el Reino Unido se sitúa en USD 0,56 mil millones en 2025 y se proyecta que alcance los USD 1,00 mil millones en 2030, lo que refleja una CAGR del 12,08% durante el período de pronóstico. La persistente escasez de oferta, causada por una caída del 60% en las nuevas entregas de alojamiento estudiantil de uso específico (PBSA) desde 2019, mantiene las rentas efectivas en una firme trayectoria ascendente a medida que el número de estudiantes sigue aumentando. Los operadores responden priorizando los acuerdos de nominación universitaria que reducen el riesgo de ocupación y respaldan el 90% del pipeline de USD 1.600 millones (GBP 1.300 millones) de Unite Students, fortaleciendo el mercado de alojamiento estudiantil en el Reino Unido frente a los vientos en contra cíclicos. Los modelos de reserva digitales, los paquetes de alquiler con todo incluido y las comodidades experienciales diferencian aún más el PBSA moderno de los HMO tradicionales, ampliando la brecha de demanda estructural. La consolidación se mantiene moderada: los cinco mayores propietarios controlan el 41% de las camas disponibles, dejando un margen considerable tanto para fusiones institucionales como para estrategias de nicho.

Conclusiones Clave del Informe

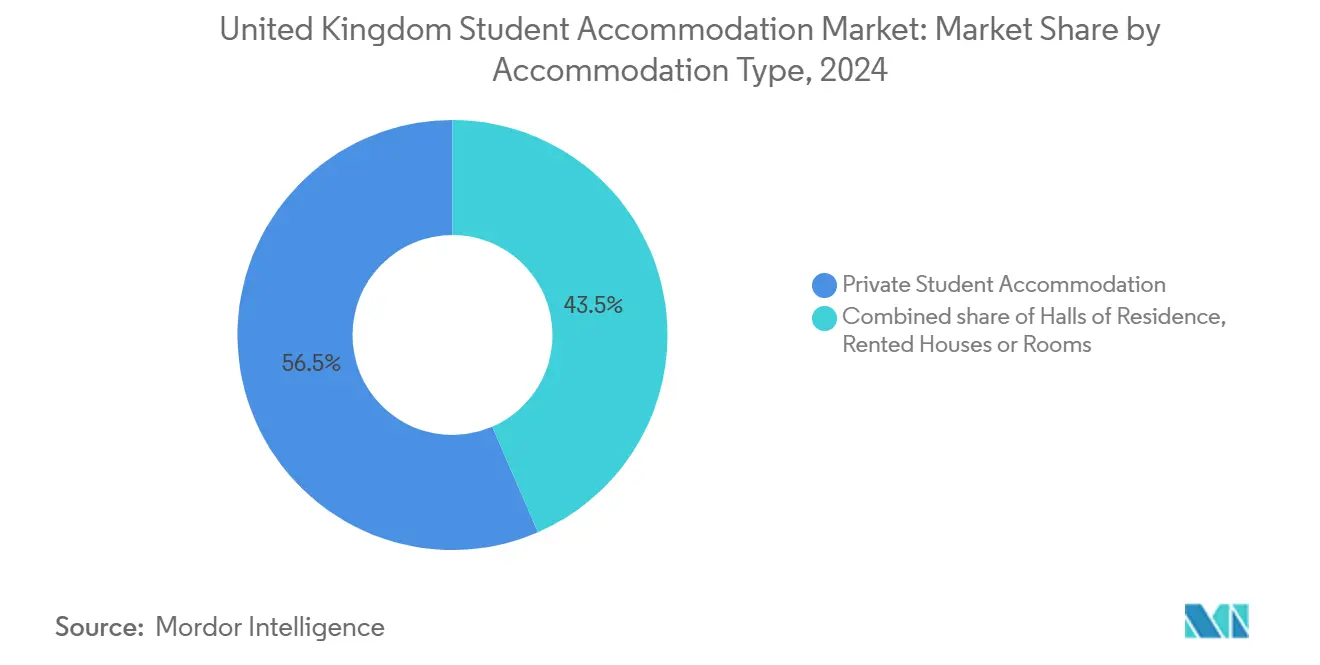

- Por tipo de alojamiento, el alojamiento estudiantil privado representó el 56,47% de la participación del mercado de alojamiento estudiantil en el Reino Unido en 2024 y se prevé que se expanda a una CAGR del 7,87% hasta 2030.

- Por ubicación, las propiedades en el centro de la ciudad representaron el 77,38% de la participación del mercado de alojamiento estudiantil en el Reino Unido en 2024, mientras que se espera que los proyectos en la periferia registren una CAGR del 6,88% hasta 2030.

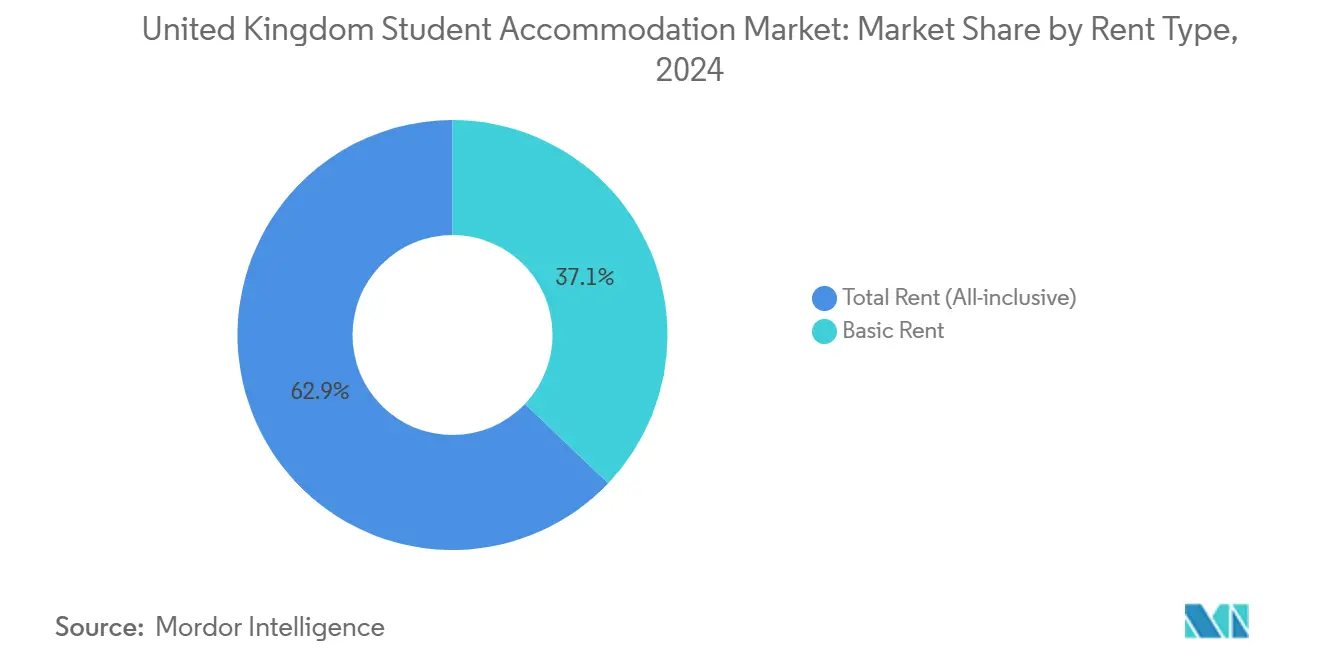

- Por tipo de renta, los paquetes con todo incluido captaron el 62,88% de la participación del mercado de alojamiento estudiantil en el Reino Unido en 2024, en comparación con una CAGR del 7,28% para este segmento hasta 2030.

- Por modalidad, los canales en línea representaron el 71,87% de la participación del mercado de alojamiento estudiantil en el Reino Unido en 2024 y se expandirán a una CAGR del 9,98% durante el período de pronóstico.

- Por geografía, Inglaterra representó el 32,67% de la participación del mercado de alojamiento estudiantil en el Reino Unido en 2024, mientras que se proyecta que Irlanda del Norte crezca más rápidamente a una CAGR del 7,38% hasta 2030.

Tendencias e Información del Mercado de Alojamiento Estudiantil en el Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrecha brecha entre oferta y demanda en las principales ciudades universitarias | +1.5% | Inglaterra (ciudades del Grupo Russell), Escocia (Edimburgo, Glasgow) | Corto plazo (≤ 2 años) |

| Creciente preferencia por el alojamiento estudiantil de uso específico | +0.8% | Nacional, concentrado en las principales ciudades universitarias | Mediano plazo (2-4 años) |

| Cambio hacia espacios de vida experienciales y con abundantes comodidades | +1.2% | Centros de ciudades, segmentos premium en todo el Reino Unido | Mediano plazo (2-4 años) |

| Crecimiento de las matrículas de posgrado e internacionales | +0.9% | Inglaterra (Londres, Mánchester, Birmingham), Escocia (Edimburgo) | Largo plazo (≥ 4 años) |

| Alianzas universitarias para acuerdos de nominación | +0.6% | Inglaterra (ciudades del Grupo Russell), Escocia (principales centros universitarios) | Mediano plazo (2–4 años) |

| Surgimiento de plataformas de inversión en propiedad fraccionada | +0.5% | Nacional, adopción temprana en Londres y grandes ciudades regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrecha Brecha entre Oferta y Demanda en las Principales Ciudades Universitarias

Los centros del Grupo Russell enfrentan escaseces agudas a medida que la entrega de camas se retrasa respecto al aumento de las matrículas, dejando a casi 200.000 estudiantes sin plaza en 2023/24. Las entregas de PBSA se sitúan un 60% por debajo del pico de 2019, pero la matrícula a tiempo completo sigue avanzando, elevando las rentas en las ciudades principales un 8% en 2024. Glasgow registró ganancias anuales de alquiler del 18-25%, mientras que Edimburgo registró un 7-8%, lo que subraya el poder de fijación de precios en el mercado de alojamiento estudiantil en el Reino Unido[1]Property Week, "Los alquileres estudiantiles escoceses se disparan ante la escasez de oferta," propertyweek.com.. Los solicitantes internacionales, que deben acreditar alojamiento para la aprobación del visado, intensifican la presión a corto plazo sobre las camas de nominación. Los plazos de desarrollo se alargan entre 6 y 12 meses debido a las objeciones patrimoniales y los retrasos en la planificación urbanística. Los operadores capaces de navegar las aprobaciones con rapidez aseguran rendimientos extraordinarios y estrechan los vínculos con las universidades que buscan capacidad garantizada.

Creciente Preferencia por el Alojamiento Estudiantil de Uso Específico (PBSA)

Los estudiantes migran de los HMO hacia el PBSA gestionado profesionalmente por razones de seguridad, facturas incluidas y comodidades de servicio. Unite Students reportó una ocupación media del 99,8% en 2024, incluso cuando aproximadamente 100.000–150.000 camas de HMO salieron del mercado bajo las normas más estrictas de la Ley de Derechos de los Arrendatarios. La divergencia regulatoria exime al PBSA de los nuevos umbrales de licencias de HMO, otorgando a los operadores ventajas estructurales de margen en el mercado de alojamiento estudiantil en el Reino Unido[2]Unite Group, "Resultados del Ejercicio Finalizado el 31 de Diciembre de 2023 (Declaración Preliminar)," unitegroup.com. La seguridad mejorada las 24 horas del día los 7 días de la semana, el Wi-Fi y el seguro de contenidos justifican primas de hasta el 20% sobre la vivienda tradicional. Los pipelines de alianzas universitarias crecen porque los administradores reconocen que la calidad del alojamiento influye en el rendimiento de las matrículas. La tendencia amplía la brecha de ocupación entre el PBSA y los alquileres privados obsoletos, reforzando la demanda de nuevas construcciones.

Cambio hacia Espacios de Vida Experienciales y con Abundantes Comodidades

Los promotores ahora diseñan proyectos que se asemejan a hoteles boutique, añadiendo gimnasios, cabinas de karaoke y terrazas en la azotea para atraer a cohortes con gran dominio digital. El Guilden Park de USD 134 millones de Future Generation integra funciones de IoT de Samsung, posicionando el proyecto en la banda de renta más alta del mercado de alojamiento estudiantil en el Reino Unido[3]Development Finance Today, "Future Generation Culmina su Mayor Proyecto de PBSA," developmentfinancetoday.co.uk. Los coordinadores de comunidad programan clases de bienestar y eventos de networking que aumentan la satisfacción y la retención de los estudiantes. La diferenciación por comodidades respalda primas de renta del 15-25%, amortiguando los rendimientos frente a la inflación de costes. Los operadores miden cada vez más las métricas de valor social junto con los rendimientos financieros para satisfacer a los inversores institucionales. Las propuestas de estilo de vida superiores reducen la rotación y mejoran las valoraciones en línea, que se traducen directamente en tasas de conversión de reservas.

Crecimiento de las Matrículas de Posgrado e Internacionales y Visado de Ruta de Posgrado

El número de estudiantes internacionales se expandió un 23% desde 2019/20, y los estudiantes de posgrado representan ahora una quinta parte de las reservas de arrendamiento directo. La demanda de estudios y habitaciones individuales aumenta porque los inquilinos de posgrado priorizan la privacidad y tienen mayor renta disponible. Los cambios normativos de enero de 2024 eliminaron a los familiares dependientes para algunos solicitantes, pero los operadores reportaron cancelaciones insignificantes, demostrando la resiliencia dentro del mercado de alojamiento estudiantil en el Reino Unido. Las universidades consolidan acuerdos de nominación plurianuales para asegurar espacio para los admitidos internacionales, reduciendo los costes de marketing para los propietarios de PBSA. Las largas estancias entre los estudiantes de posgrado estabilizan los flujos de ingresos y amortiguan el riesgo de vacantes en verano. Las políticas de matrícula impulsadas por visados se traducen así directamente en una demanda sostenida de camas premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en permisos de planificación urbanística en ciudades patrimoniales | -0.7% | Inglaterra (Oxford, Cambridge, Bath), Escocia (Casco Antiguo de Edimburgo) | Mediano plazo (2-4 años) |

| Aumento de los costes de construcción y financiación | -0.6% | Nacional, con especial incidencia en los desarrollos regionales | Corto plazo (≤ 2 años) |

| Resistencia comunitaria ("No en Mi Patio Trasero") al nuevo PBSA | -0.5% | Zonas suburbanas cercanas a las principales ciudades universitarias (p. ej., Durham, Bristol, York) | Mediano plazo (2–4 años) |

| Posibles cambios en la política de visados de trabajo posdoctoral | -0.8% | Nacional, más significativo en Londres y destinos de estudiantes internacionales de primer nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en Permisos de Planificación Urbanística en Ciudades Patrimoniales

Las normas de conservación histórica restringen la altura, los materiales de fachada y la densidad, alargando los procesos de aprobación hasta 12 meses en mercados que ya presentan insuficiencia de oferta. Los activistas medioambientales de Cambridge bloquearon el alojamiento de posgrado del Queens' College cerca de la reserva natural de Paradise, mientras que Oxford enfrenta múltiples recursos de apelación para proyectos de tipo torre. Los promotores más pequeños luchan con prolongados honorarios legales y costes de consultoría, inclinando el poder de negociación hacia los fondos de inversión inmobiliaria bien capitalizados. La Ley de Seguridad en la Edificación añade otra capa de documentación de seguridad contra incendios que puede extender los plazos en seis meses. Los retrasos limitan las adiciones de camas a corto plazo y agravan la inflación de rentas dentro del mercado de alojamiento estudiantil en el Reino Unido. En respuesta, algunos operadores reconvierten bloques de oficinas existentes para evitar las objeciones a nuevas construcciones y mantener los plazos del proyecto manejables.

Aumento de los Costes de Construcción y Financiación

La inflación de materiales y los tipos de interés más elevados reducen la viabilidad de los proyectos, especialmente fuera de Londres, donde las rentas alcanzables son más bajas. Los paquetes de acero, hormigón e instalaciones mecánicas y eléctricas subieron dos dígitos en 2024, elevando los costes totales de construcción por encima de USD 4.250 – 4.300 (GBP 3.500) por cama en ciudades secundarias. Los tipos de endeudamiento siguieron las subidas del Banco de Inglaterra, elevando los rendimientos exigidos por los prestamistas entre 80 y 100 puntos básicos. Los márgenes dependen ahora de capturar rentas premium en los submercados más ajustados del mercado de alojamiento estudiantil en el Reino Unido o mediante eficiencias en la construcción modular. Los promotores se reorientan hacia los emplazamientos del Grupo Russell, donde la certeza de la demanda compensa la presión de costes, dejando desatendidos los centros de matrícula regionales. A largo plazo, los vientos en contra de los costes pueden acelerar la consolidación, ya que solo los actores de escala pueden negociar acuerdos de suministro favorables y cubrir la exposición a los tipos de interés.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alojamiento: El Alojamiento Privado Acelera su Dominio

El alojamiento estudiantil privado capturó el 56,47% del valor en 2024 y crece a una CAGR del 7,87%, lo que subraya un giro decisivo en favor de los activos gestionados de forma privada frente a las residencias universitarias. El tamaño del mercado de alojamiento estudiantil en el Reino Unido para los activos privados ampliará por tanto su ventaja a medida que los HMO salgan del mercado bajo presión regulatoria. Los operadores ofrecen habitaciones totalmente amuebladas, facturación predecible y eventos comunitarios que enfatizan la seguridad y el bienestar. Las Residencias Universitarias mantienen una cuota del 34%, pero enfrentan retrasos en la renovación que ralentizan las adiciones de nueva capacidad. Muchas universidades externalizan ahora la gestión mediante arrendamientos a largo plazo o empresas conjuntas, liberando capital para la inversión académica y transfiriendo las obligaciones operativas a especialistas.

El crecimiento depende de una innovación de producto incesante. Los acuerdos de nominación aseguran una ocupación base mientras dejan camas residuales para arrendamientos directos de mayor margen. La conversión de HMO obsoletos en PBSA boutique presenta una vía más rápida de comercialización que las nuevas construcciones en terrenos sin urbanizar. Las renovaciones impulsadas por criterios ESG mejoran las calificaciones de eficiencia energética y amplían la elegibilidad para la financiación sostenible. El mercado de alojamiento estudiantil en el Reino Unido favorece en consecuencia a los propietarios ágiles que pueden actualizar los activos para cumplir con los estándares de confort y carbono en evolución, al tiempo que escalan las plataformas operativas a nivel nacional.

Por Ubicación: El Crecimiento Periférico Desafía al Núcleo Urbano

Los proyectos en el centro de la ciudad representaron el 77,38% del valor de 2024 gracias al acceso inmediato al campus y a las animadas comodidades. Sin embargo, la limitada oferta de suelo, la oposición local y el aumento de las primas del suelo desvían la nueva inversión hacia zonas periféricas bien conectadas por transporte. Los proyectos en la periferia registran una CAGR del 6,88%, lo que demuestra que la conectividad y los precios de alquiler más bajos pueden superar la desventaja de la distancia. Los diseños orientados al transporte sitúan paradas de autobús o enlaces ferroviarios a menos de cinco minutos a pie, manteniendo los tiempos de desplazamiento aceptables para los estudiantes. Las mayores superficies permiten patios ajardinados y salas de estudio que los solares urbanos no pueden acomodar.

El arbitraje de costes mejora los márgenes de beneficio de los promotores y permite descuentos de alquiler del 5-10% en comparación con las ubicaciones centrales, ampliando la asequibilidad. Las adquisiciones periféricas de los fondos de inversión inmobiliaria de élite del Reino Unido validan el apetito inversor por los pipelines suburbanos que aún abastecen a universidades de primer nivel. El tamaño del mercado de alojamiento estudiantil en el Reino Unido para el parque suburbano crecerá por tanto más rápido que los activos centrales hasta 2030. No obstante, la percepción de marca sigue anclada en la proximidad, por lo que el marketing debe destacar los tiempos de desplazamiento y la programación social en el emplazamiento para mitigar las preocupaciones por la distancia. Los operadores que dominen la planificación del transporte multimodal asegurarán una ocupación duradera en las zonas de captación periféricas.

Por Tipo de Renta: Los Paquetes con Todo Incluido Amplían la Adopción Premium

Los contratos con todo incluido representaron una cuota del 62,88% en 2024, expandiéndose a una CAGR del 7,28% a medida que los estudiantes buscan certeza de costes ante la volatilidad de los suministros. La energía, el Wi-Fi y el seguro incluidos permiten una presupuestación sencilla, lo que resulta atractivo para los inquilinos internacionales no familiarizados con las normas de facturación del Reino Unido. Los operadores obtienen sinergias de compra adquiriendo electricidad y banda ancha al por mayor, protegiendo los márgenes. La participación del mercado de alojamiento estudiantil en el Reino Unido correspondiente a la renta básica sigue erosionándose porque la facturación separada añade carga administrativa y expone a los inquilinos a picos de precios. Algunos proveedores introducen cláusulas de energía verde que limitan el consumo al tiempo que orientan a los residentes hacia la sostenibilidad.

Los paneles de control digitales ofrecen información en tiempo real sobre los patrones de uso, apoyando los incentivos conductuales que contienen los costes. IQ Student Accommodation incorpora asignaciones de suministros en los contratos de arrendamiento, cobrando excesos solo por uso excesivo y manteniendo una comunicación transparente[4]IQ Student Accommodation, "Contrato de Arrendamiento en Gales," iqstudentaccommodation.com. Los concursos de conservación gamificados reducen aún más el desperdicio y mejoran las credenciales de responsabilidad social corporativa. El modelo garantiza flujos de caja predecibles y refuerza la confianza de los prestamistas, consolidando su atractivo para los inversores institucionales. La continua incertidumbre sobre los precios de la energía afianzará por tanto el dominio de la renta con todo incluido en todo el mercado de alojamiento estudiantil en el Reino Unido.

Por Modalidad: Los Canales en Línea Consolidan el Dominio de las Reservas

Las reservas virtuales representaron el 71,87% de los arrendamientos de 2024, ya que las cohortes nativas digitales exigen transacciones sin fricciones. Los sitios web de los operadores ahora albergan visitas virtuales en 3D, chatbots de inteligencia artificial y generación instantánea de contratos, reduciendo las ventanas de reserva a horas. La pandemia transformó las visitas virtuales de opcionales a esenciales, consolidando cambios de hábito que persisten. Los mostradores presenciales siguen siendo necesarios para la documentación compleja de visados, pero capturan menos de una cuarta parte del negocio. La campaña de reembolso en período de admisión de USD 610 de Unite Students ilustra cómo las promociones basadas en datos impulsan los ciclos cortos de ocupación.

Los propietarios con gran componente tecnológico extraen información granular sobre precios a partir de la analítica web, ajustando las tarifas semanales según la demanda del submercado. Las aplicaciones nativas gestionan las solicitudes de mantenimiento y las inscripciones a eventos, elevando las valoraciones de servicio y las referencias. Los propietarios más pequeños que carecen de escala tienen dificultades para cumplir con las expectativas en línea, lo que fomenta las ventas de carteras a plataformas mejor capitalizadas. Las pasarelas de pago que aceptan tarjetas internacionales y monederos electrónicos amplían aún más el alcance. A medida que el tráfico móvil supera al de escritorio, el mercado de alojamiento estudiantil en el Reino Unido recompensará cada vez más la fluidez omnicanal y la inversión en experiencia de usuario.

Análisis Geográfico

Inglaterra generó el 32,67% del valor de 2024, impulsado por las primas de Londres y la gravitación de las matrículas del Grupo Russell. Solo Londres comprende el 53% del pipeline comprometido de Unite Students por gasto, subrayando su atractivo estratégico a pesar de los elevados costes de construcción. Sin embargo, las preocupaciones por la asequibilidad avivan el interés en el parque de viviendas de alquiler de nueva construcción, lo que lleva a los promotores de PBSA a diferenciarse a través de la atención personalizada y las alianzas académicas. Mánchester y Birmingham absorben la demanda desbordante, con la matrícula de posgrado amortiguando la ocupación durante todo el año. La inercia en la planificación urbanística en ciudades patrimoniales como Oxford y Cambridge magnifica los precios de escasez, sosteniendo un crecimiento de rentas por encima de la inflación en todo el mercado de alojamiento estudiantil en el Reino Unido.

Escocia ofrece ganancias de alquiler extraordinarias, con los alquileres de Glasgow subiendo entre un 18-25% anual y los de Edimburgo entre un 7-8% en medio de la escasez de oferta. Los matices regulatorios, incluidas las normas de devolución de depósitos y los debates sobre la congelación de alquileres, aumentan la complejidad operativa, pero también disuaden a los participantes especulativos, beneficiando a los operadores establecidos. Aberdeen sigue siendo moderada debido a los vientos en contra del sector energético, pero mantiene una demanda base gracias a su clúster universitario. Gales experimenta una expansión constante anclada en la remodelación del campus de Cardiff y el impulso tecnológico de Swansea, aunque la profundidad del mercado queda por detrás de las naciones más grandes. Los operadores transfronterizos adaptan los formatos de arrendamiento a la normativa local, mejorando la resiliencia en materia de cumplimiento.

Irlanda del Norte, aunque es la más pequeña, registrará la CAGR más rápida del 7,38% hasta 2030 gracias a los menores costes del suelo y a los procesos de aprobación simplificados. La Universidad Queen's de Belfast impulsa el reconocimiento internacional, animando a los participantes de PBSA que buscan rendimiento. Los costes de construcción se sitúan entre un 10-15% por debajo de los promedios de la Gran Bretaña continental, mejorando los márgenes de los promotores. Sin embargo, los volúmenes limitados de estudiantes dificultan el escalado rápido más allá de Belfast, por lo que los inversores suelen ver los proyectos como diversificadores geográficos más que como motores de crecimiento principales. La inversión gubernamental en clústeres de investigación podría impulsar la demanda futura, proporcionando un escenario alcista para el mercado de alojamiento estudiantil en el Reino Unido. En general, la dispersión geográfica ofrece una cobertura frente a los cambios de política localizados y las perturbaciones macroeconómicas.

Panorama Competitivo

El mercado de alojamiento estudiantil en el Reino Unido sigue estando moderadamente consolidado, con un puñado de grandes propietarios que controlan una parte significativa de las camas operativas. Unite Students es el operador líder, apoyándose en alianzas universitarias de décadas para asegurar acuerdos de nominación para la mayor parte de su pipeline de desarrollo de USD 1.600 millones. La adquisición de CRM Students por parte de The Dot Group en 2024 amplió significativamente su cartera a más de 80.000 camas, destacando cómo las fusiones y adquisiciones audaces pueden desplazar rápidamente el panorama competitivo. La tecnología desempeña un papel central: la plataforma PRISM de USD 33 millones de Unite combina la gestión de ingresos, el acceso móvil y el mantenimiento predictivo, ayudando a reducir los costes operativos al tiempo que mejora la satisfacción de los estudiantes.

Los especialistas ganan terreno apuntando a nichos como los estudios de posgrado, las renovaciones con certificación ESG o el alojamiento confesional. Vita Student, por ejemplo, impone precios premium combinando interiores de diseño con un servicio de conserjería de alto nivel. El apetito institucional se fortalece a medida que los fondos de pensiones y los fondos de inversión inmobiliaria buscan flujos de ingresos vinculados a la inflación, como ilustra la entrada en el sector del fondo de inversión inmobiliaria de élite del Reino Unido. El aumento de los costes de construcción y el riesgo de planificación urbanística elevan las barreras de entrada, fomentando las empresas conjuntas en las que los promotores comparten el gasto de capital con universidades o fondos soberanos. Los acuerdos de financiación anticipada permiten salidas más tempranas de los promotores, reciclando el capital en nuevos emplazamientos.

Se espera que la competencia se intensifique en torno a la diferenciación de marca y la experiencia digital. Los operadores que amplíen los programas de fidelización y el IoT en habitaciones captarán las expectativas de la Generación Z. Las credenciales de sostenibilidad influyen tanto en las decisiones de los inquilinos como en las condiciones de los prestamistas, por lo que las certificaciones BREEAM Excelente y las vías hacia la neutralidad de carbono se convierten en requisitos mínimos. Los participantes del mercado que no inviertan en analítica de datos pueden ver erosionarse su poder de fijación de precios a medida que los líderes en fijación dinámica de precios amplíen las brechas de rendimiento. No obstante, la fragmentación en las ciudades secundarias preserva oportunidades para los participantes emprendedores. En general, la solidez del balance, la capacidad tecnológica y la alineación universitaria definen la próxima fase de liderazgo en el mercado de alojamiento estudiantil en el Reino Unido.

Líderes de la Industria de Alojamiento Estudiantil en el Reino Unido

Unite Students

iQ Student Accommodation

Student Roost

Vita Student

Global Student Accommodation (GSA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Global Student Accommodation Group (GSA) y Harrison Street adquirieron dos activos de PBSA en Bristol (Print Hall y Unity Street) con un total aproximado de 500 camas del fondo de pensiones del Reino Unido, con HSBC proporcionando financiación bancaria, reforzando la presencia de GSA cerca del Campus Empresarial del Barrio del Temple de la Universidad de Bristol.

- Julio de 2024: Future Generation culminó su mayor proyecto de PBSA, el desarrollo Guilden Park de USD 134,2 millones (GBP 110 millones) en Guildford, con 533 camas, alianzas tecnológicas con Samsung, salas de karaoke, instalaciones de comedor privado y un salón mirador con terraza en la azotea.

- Febrero de 2024: Unite Group anunció un pipeline de desarrollo récord de USD 1.600 millones (GBP 1.300 millones) que comprende 7.327 camas centradas en las ciudades del Grupo Russell y Londres, con más del 90% de los costes de desarrollo respaldados por alianzas universitarias, incluida una empresa conjunta con la Universidad de Newcastle para la remodelación de Castle Leazes.

- Enero de 2024: El gobierno del Reino Unido implementó cambios en la política del visado de Ruta de Graduado, eliminando el acompañamiento de dependientes para los estudiantes de posgrado con enseñanza presencial, afectando principalmente a los solicitantes de India y Nigeria, aunque los operadores reportan un impacto directo limitado debido al enfoque en habitaciones de ocupación individual.

Alcance del Informe del Mercado de Alojamiento Estudiantil en el Reino Unido

| Residencias Universitarias |

| Casas o Habitaciones en Alquiler |

| Alojamiento Estudiantil Privado |

| Centro de la Ciudad |

| Periferia |

| Renta Básica |

| Renta Total |

| En Línea |

| Presencial |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Alojamiento | Residencias Universitarias |

| Casas o Habitaciones en Alquiler | |

| Alojamiento Estudiantil Privado | |

| Por Ubicación | Centro de la Ciudad |

| Periferia | |

| Por Tipo de Renta | Renta Básica |

| Renta Total | |

| Por Modalidad | En Línea |

| Presencial | |

| Por Región | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Alojamiento Estudiantil en el Reino Unido en 2025?

Se espera que el tamaño del Mercado de Alojamiento Estudiantil en el Reino Unido alcance los USD 8.980 millones en 2025 y crezca a una CAGR del 5,45% para llegar a USD 11.710 millones en 2030.

¿Qué tipo de alojamiento crece más rápido en el Reino Unido?

El alojamiento estudiantil privado de uso específico lidera el crecimiento con una CAGR del 7,87% hasta 2030.

¿Por qué los paquetes de alquiler con todo incluido son populares entre los estudiantes?

Los suministros, el Wi-Fi y el seguro incluidos eliminan la incertidumbre en la facturación y facilitan la presupuestación, lo que convierte los paquetes con todo incluido en la opción elegida por el 62,88% de los inquilinos en 2024.

¿Qué región tiene proyectada la mayor tasa de crecimiento?

Se espera que Irlanda del Norte registre la expansión regional más rápida con una CAGR del 7,38% entre 2025 y 2030.

¿Qué impulsa la consolidación en el sector de PBSA del Reino Unido?

El aumento de los costes de construcción, las exigencias tecnológicas y la necesidad de alianzas universitarias fomentan fusiones como la adquisición de CRM Students por parte de The Dot Group.

Última actualización de la página el: