Tamaño y Participación del Mercado de Análisis Geoespacial de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

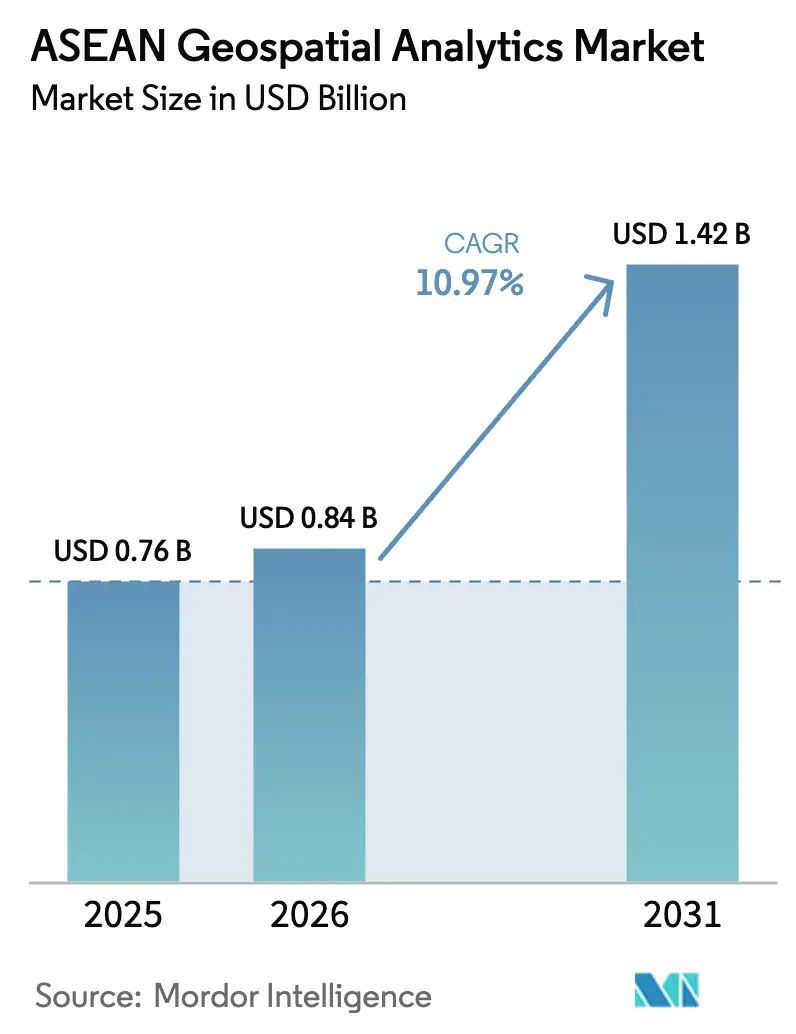

| Tamaño del mercado en el año base (2025) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.97% CAGR |

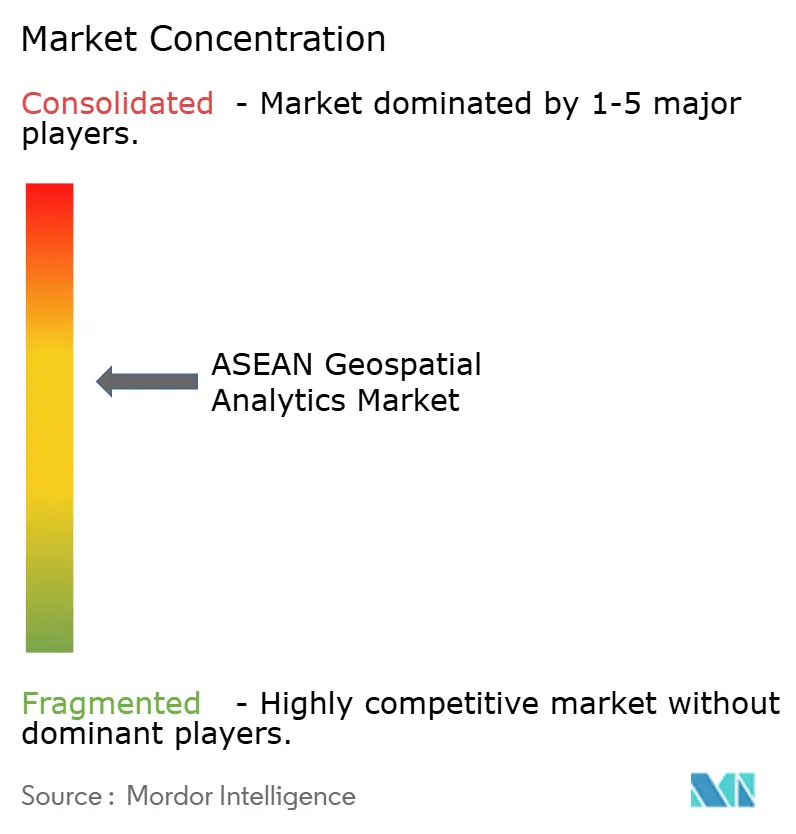

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Geoespacial de la ASEAN por Mordor Intelligence

Se espera que el tamaño del Mercado de Análisis Geoespacial de la ASEAN crezca de USD 0,76 mil millones en 2025 a USD 0,84 mil millones en 2026 y se prevé que alcance USD 1,42 mil millones en 2031 a una CAGR del 10,97% durante 2026-2031. El gasto continuo en ciudades inteligentes, los rápidos despliegues de 5G y las estrictas normas de datos soberanos están ampliando la base de clientes potenciales al tiempo que profundizan la demanda de inteligencia de localización de alto volumen y baja latencia. Los compradores empresariales están priorizando bases de datos espaciales nativas en la nube, arquitecturas con API como prioridad y contratos basados en resultados que vinculan los precios a los entregables del proyecto. Los proveedores están respondiendo con paquetes integrados de software-hardware-servicios, drones habilitados con LiDAR y canalizaciones de imágenes satelitales listas para IA. La escasez de científicos de datos geoespaciales, los estándares de datos espaciales fragmentados y el aumento de los costos de cumplimiento bajo regímenes de localización divergentes moderan el crecimiento, pero también alientan a los especialistas regionales a desarrollar herramientas de localización que los proveedores globales no poseen.

Conclusiones Clave del Informe

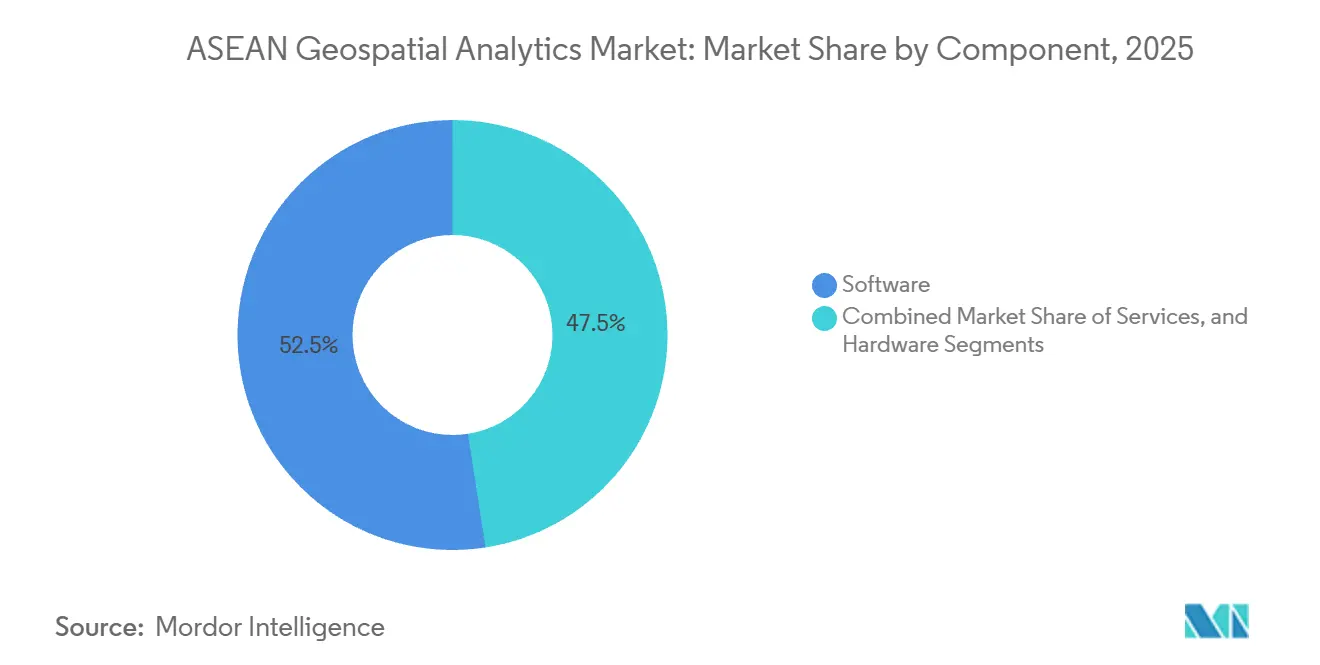

- Por componente, el software capturó el 52,46% de la participación en ingresos en 2025, mientras que los servicios se están expandiendo a una CAGR del 12,41% de 2026 a 2031.

- Por aplicación, el análisis de superficie representó el 38,26% del tamaño del Mercado de Análisis Geoespacial de la ASEAN en 2025 y la IA espacial avanza a una CAGR del 13,17% hasta 2031.

- Por vertical de usuario final, el gobierno y la seguridad pública mantuvieron el 26,72% de participación en 2025, mientras que la atención sanitaria registra el crecimiento más rápido con una CAGR del 12,56% hasta 2031.

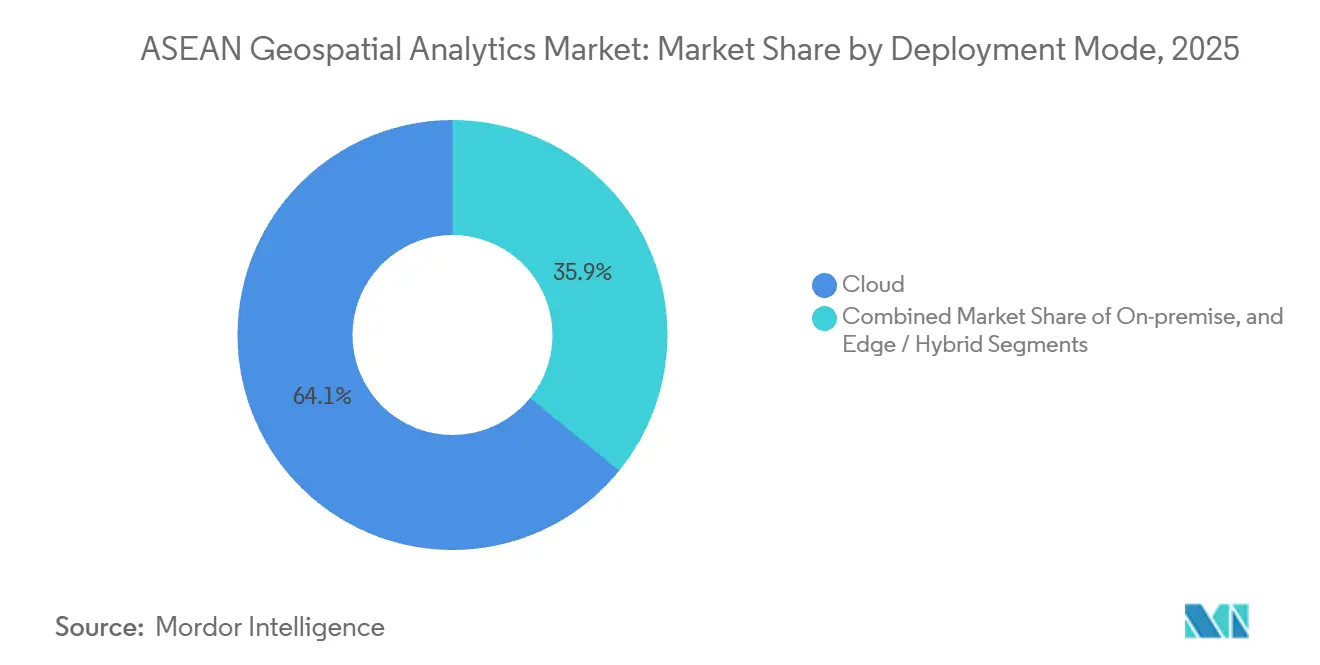

- Por modo de implementación, la nube comandó el 64,13% de participación en 2025 y las arquitecturas perimetrales-híbridas están creciendo a una CAGR del 11,43% hasta 2031.

- Por tecnología, las plataformas SIG lideraron con el 41,16% de participación en 2025; la adopción de LiDAR se está acelerando a una CAGR del 12,36% hasta 2031.

- Por geografía, Singapur lideró con el 22,63% de la participación del Mercado de Análisis Geoespacial de la ASEAN en 2025, mientras que se prevé que Indonesia crezca a una CAGR del 13,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Análisis Geoespacial de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Inversión en Ciudades Inteligentes en las Capitales de la ASEAN | +2.3% | Indonesia, Tailandia, Vietnam, Filipinas, con ganancias tempranas en Yakarta, Bangkok, Hanói, Manila | Mediano plazo (2-4 años) |

| Despliegue Rápido del 5G que Desbloquea Datos de Localización de Alto Volumen y Baja Latencia | +2.1% | Singapur, Malasia, Tailandia, Indonesia, con efecto expansivo hacia Vietnam y Filipinas | Corto plazo (≤ 2 años) |

| Mandatos Nacionales de Intercambio de Datos Geoespaciales (p. ej., GISTDA de Tailandia) | +1.8% | Tailandia, Malasia, Singapur, Indonesia, con programas piloto en Camboya y Laos | Mediano plazo (2-4 años) |

| Financiamiento de Infraestructura Vinculado a ESG que Favorece el Monitoreo Geoespacial | +1.5% | Global, con actividad concentrada en Indonesia, Malasia, Tailandia para proyectos forestales y costeros | Largo plazo (≥ 4 años) |

| Constelaciones Satelitales Listas para IA que Reducen los Ciclos de Actualización de Imágenes | +1.9% | Global, con estaciones terrestres regionales en Singapur, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Plataformas GovTech Autóctonas que Catalizan Ecosistemas de Análisis Locales | +1.4% | Indonesia, Singapur, Malasia, Tailandia, con tracción emergente en Vietnam y Filipinas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Inversión en Ciudades Inteligentes en las Capitales de la ASEAN

Los gobiernos municipales están colocando los paneles de control geoespaciales en el núcleo de los centros de operaciones urbanas. El portal espacial unificado de Yakarta redujo los tiempos de respuesta a emergencias en un 18% en 2025. El Corredor Económico del Este de Tailandia destinó 1,5 billones de THB (USD 42.900 millones) hasta 2027 para proyectos que deben ejecutar evaluaciones de impacto previas a la construcción utilizando gemelos digitales derivados de LiDAR. Hanói aprobó USD 1.200 millones para una iniciativa de gemelo digital 3D que orienta las revisiones de zonificación. La Red de Ciudades Inteligentes de la ASEAN emitió en 2025 una guía de interoperabilidad que hace referencia a OGC WMS y GeoJSON, reduciendo los costos de integración de proveedores. La capital Nusantara de Indonesia, valorada en USD 33.000 millones, incorpora fotogrametría con drones en cada fase de construcción.

Despliegue Rápido del 5G que Desbloquea Datos de Localización de Alto Volumen y Baja Latencia

La cobertura 5G nacional completada en Singapur ofrece una latencia inferior a 10 milisegundos, lo que permite a las empresas constructoras transmitir nubes de puntos LiDAR en tiempo real.[1]Autoridad de Desarrollo de Medios Infocomunicaciones, "Red 5G Autónoma," IMDA.GOV.SG Malasia alcanzó el 80% de cobertura poblacional en diciembre de 2024, habilitando la optimización de flotas con geovallas en Kuala Lumpur. Tailandia subastó espectro de 26 GHz en 2024 y ahora respalda pilotos de agricultura de precisión que reducen el uso de pesticidas en un 12%. Vietnam subvencionó estaciones base 5G en parques industriales donde los drones auditan inventarios sin dependencias de Wi-Fi. Filipinas exige 5G en municipios propensos a desastres para 2026, apoyando la carga rápida de imágenes de drones tras los tifones.

Mandatos Nacionales de Intercambio de Datos Geoespaciales

La plataforma One Map de Tailandia consolidó 47 capas de agencias y registró 2,3 millones de llamadas a la API en su primer año. Malasia obliga a los proyectos financiados federalmente a depositar los datos tal como fueron construidos en el portal MyGDI, estableciendo un gemelo digital vivo. El Plan Maestro Geoespacial 2.0 de Singapur se compromete a publicar datos de servicios públicos subterráneos en 3D como conjuntos de datos abiertos para 2027. La hoja de ruta de Indonesia armoniza los mapas de uso del suelo provinciales, reduciendo los retrasos en permisos en 14 meses.

Constelaciones Satelitales Listas para IA que Reducen los Ciclos de Actualización de Imágenes

La flota Pelican-2 de Planet Labs entrega imágenes de 30 centímetros y detección de cambios a bordo en cuatro horas, lo que permite a las agencias forestales enviar equipos antes de que los taladores ilegales se desplacen. La constelación NextGen de Satellogic señala nuevas huellas de edificios que los inspectores fiscales indonesios importan semanalmente. La misión Φsat-2 de la Agencia Espacial Europea demostró el enmascaramiento de nubes en tiempo real, una plantilla que las agencias marítimas de la ASEAN desean para la vigilancia de la pesca ilegal. El THEOS-2A de Tailandia ahora proporciona imágenes de 2 metros más análisis de biomasa que respaldan el seguimiento del Acuerdo de París.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de GPU/CPU de Alto Rendimiento para Análisis en Tiempo Real | -1.2% | Global, con presión aguda en Camboya, Laos, Myanmar debido a presupuestos limitados de TI del sector público | Corto plazo (≤ 2 años) |

| Estándares de Datos Espaciales Fragmentados entre los Estados Miembros de la ASEAN | -1.0% | Regional, que afecta proyectos transfronterizos en la subregión del Mekong y los corredores BIMP-EAGA | Mediano plazo (2-4 años) |

| Escasez de Científicos de Datos Geoespaciales Especializados en el Dominio | -0.9% | Indonesia, Filipinas, Vietnam, Tailandia, con programas de formación emergentes en Singapur y Malasia | Largo plazo (≥ 4 años) |

| Normas de Soberanía de Datos Más Estrictas que Limitan los Conjuntos de Datos Transfronterizos | -0.8% | Indonesia, Vietnam, Tailandia, Malasia, con acuerdos bilaterales de intercambio de datos en negociación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de GPU o CPU de Alto Rendimiento para Análisis en Tiempo Real

Una sola ejecución regional de cobertura terrestre en Google Earth Engine puede costar USD 200, consumiendo casi la mitad del presupuesto promedio de TI municipal de Camboya. Una unidad NVIDIA A100 se vende al por menor a USD 10.000, lo que lleva un clúster básico de 16 GPU a más de USD 200.000. Los estudios de utilización gubernamental muestran solo un 42% de uso de GPU, lo que significa que las agencias pagan de más por capacidad inactiva.[2] Sociedad Internacional de Fotogrametría y Teledetección, "Estudio de Utilización de GPU," ISPRS.ORG Si bien los alquileres de GPU en la nube, como las instancias V100, reducen el gasto de capital, las facturas recurrentes aún presionan los presupuestos plurianuales.

Estándares de Datos Espaciales Fragmentados entre los Estados Miembros de la ASEAN

Tailandia, Malasia e Indonesia dependen cada una de datums heredados que introducen hasta 5 metros de errores posicionales cuando se fusionan datos transfronterizos. El Plan de Conectividad de la ASEAN nombró la interoperabilidad geoespacial como una prioridad, pero no financió ningún piloto. La Comisión del Río Mekong reportó retrasos de seis horas en las alertas de inundaciones en 2024 porque los modelos de elevación inconsistentes perjudicaron las previsiones. El Foro del Sudeste Asiático de OGC instó a la adopción de metadatos ISO 19115, pero la adopción es voluntaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan al Software a Medida que Aumenta la Externalización

Los servicios se expandieron a una CAGR del 12,41%, eclipsando el dominio que el software mantuvo con una participación del 52,46% en el Mercado de Análisis Geoespacial de la ASEAN en 2025. Las agencias que carecen de talento interno están externalizando vuelos LiDAR, preprocesamiento de imágenes satelitales y construcción de modelos personalizados. Esri Thailand registró un salto del 23% en las reservas de servicios profesionales durante 2025. El hardware sigue siendo esencial para la captura de datos, con el Catalyst DA2 de Trimble que lleva precisión decimétrica a los teléfonos inteligentes.

Los motores espaciales nativos en la nube como PostGIS y Oracle Spatial permiten un escalado elástico durante los picos estacionales. El dron BLK2FLY de Hexagon combina la clasificación de objetos en tiempo real con cargas automáticas a la nube, reduciendo el posprocesamiento en un 40%. Los proveedores agrupan cada vez más el arrendamiento de hardware, el cómputo en la nube y los servicios profesionales bajo contratos vinculados a resultados, difuminando los límites de los componentes dentro del Mercado de Análisis Geoespacial de la ASEAN.

Por Tipo: La IA Espacial Redefine las Capacidades Predictivas

La IA espacial y el modelado predictivo están creciendo a una CAGR del 13,17%, reduciendo rápidamente la brecha con el análisis de superficie, que mantuvo el 38,26% del tamaño del Mercado de Análisis Geoespacial de la ASEAN en 2025. La Agencia Espacial de Filipinas logró un 92% de precisión en la detección de asentamientos informales mediante una red neuronal convolucional entrenada con imágenes de Planet. HERE Technologies reportó reducciones del 11% en los tiempos de entrega tras incorporar el tráfico en tiempo real en las rutas logísticas de Yakarta.

El análisis de superficie sigue dominando el modelado de inundaciones y la estabilidad de taludes, pero la integración de datos meteorológicos de largo alcance está convirtiendo los modelos de terreno estáticos en simulaciones estacionales. El análisis de red ahora orienta la ubicación de subestaciones de servicios eléctricos en Malasia. La geovisualización ha dado un salto hacia la realidad aumentada, permitiendo a los planificadores de Singapur superponer envolventes de edificios en sitios de construcción activos.[3]Autoridad de Reurbanización Urbana, "Inspecciones de Sitio Habilitadas con Realidad Aumentada," URA.GOV.SG En las implementaciones del Mercado de Análisis Geoespacial de la ASEAN, la IA prescriptiva está asesorando rutas de patrulla de vida silvestre basadas en mapas de calor predictivos de caza furtiva.

Por Vertical de Usuario Final: La Atención Sanitaria Emerge como Líder de Crecimiento

El gobierno y la seguridad pública retuvieron el 26,72% de la participación del Mercado de Análisis Geoespacial de la ASEAN en 2025 gracias a las plataformas maduras de administración territorial y respuesta a desastres. Sin embargo, la atención sanitaria registra la CAGR más rápida del 12,56% a medida que los ministerios despliegan epidemiología espacial para combatir el dengue. La plataforma de dengue de Tailandia predice focos con dos semanas de anticipación y un 78% de precisión.

Los operadores de servicios públicos y telecomunicaciones superponen datos LiDAR y GNSS en líneas eléctricas y planificación de celdas 5G, reduciendo las interrupciones en un 19% en una implementación malasia de 2025. Los pilotos de agricultura de precisión guiados por mapas satelitales de humedad del suelo elevan los rendimientos de arroz y reducen el uso de agua en el Delta del Mekong. Los usuarios de defensa adoptan la detección de cambios basada en SAR para asegurar las zonas marítimas, reforzando flujos de demanda diversificados en el Mercado de Análisis Geoespacial de la ASEAN.

Por Modo de Implementación: Las Arquitecturas Perimetrales Ganan Terreno

La nube continúa comandando el 64,13% de la participación del Mercado de Análisis Geoespacial de la ASEAN, aunque los modos perimetral e híbrido están creciendo a una CAGR del 11,43% a medida que las cargas de trabajo de IoT críticas en latencia desplazan el cómputo más cerca de los sensores. La Autoridad de Transporte Terrestre de Singapur redujo los tiempos de desplazamiento en un 7% ejecutando modelos de detección de objetos en nodos de borde de carretera con tecnología Jetson.

Las estrategias híbridas trasladan los datos históricos a almacenes en la nube mientras reservan la inferencia en microsegundos para el procesamiento en el dispositivo. El HxDR de Hexagon permite a los equipos de campo transmitir nubes de puntos sin procesar hacia arriba, activar clasificaciones automatizadas y recibir resultados en tabletas en horas. Las pilas SIG en contenedores ahora migran entre clústeres Kubernetes locales y en la nube sin cambios de código, protegiendo las inversiones a futuro en todo el Mercado de Análisis Geoespacial de la ASEAN.

Por Tecnología: La Adopción de LiDAR se Acelera en Todos los Sectores

La adopción de LiDAR está aumentando a una CAGR del 12,36%, reduciendo la ventaja de las plataformas SIG, que aún mantuvieron el 41,16% de la participación del Mercado de Análisis Geoespacial de la ASEAN en 2025. El escáner X12 de Trimble captura 2,1 millones de puntos por segundo hasta 600 metros, registrando automáticamente los escaneos en la nube y reduciendo la mano de obra en un 30%.

Los avances en GNSS ofrecen precisión decimétrica en tiempo real mediante la aumentación QZSS, impulsando los pilotos de vehículos autónomos en toda la ASEAN. Las constelaciones de teledetección suministran los petabytes que ingieren los modelos de IA, mientras que las API de Mapbox y Google monetizan las llamadas de localización de consumidores de alto volumen, reciclando los ingresos en investigación y desarrollo. El LiDAR de teléfonos inteligentes ahora sustenta las inspecciones de reclamaciones de seguros, señalando los dispositivos de consumo como la próxima frontera de recopilación de datos para el Mercado de Análisis Geoespacial de la ASEAN.

Análisis Geográfico

Singapur capturó el 22,63% de la participación del Mercado de Análisis Geoespacial de la ASEAN en 2025 gracias a su plan maestro geoespacial y su infraestructura de datos espaciales nacionales rica en API. La Autoridad de Reurbanización Urbana opera un modelo de ciudad 3D interactivo que simula sombras, viento y flujo peatonal para optimizar las decisiones de zonificación. La Autoridad Marítima y Portuaria integra trayectorias de embarcaciones, batimetría y capas meteorológicas para la optimización de atraques, reduciendo la congestión en un 14%.

Se prevé que Indonesia crezca a una CAGR del 13,02% a medida que la capital Nusantara, valorada en USD 33.000 millones, incorpora inteligencia de localización en cada fase de la construcción. La hoja de ruta de One Map armoniza los conjuntos de datos provinciales, reduciendo los retrasos en permisos. El Ministerio de Agricultura y la FAO monitorean 2,5 millones de hectáreas de arroz vía satélite, ahorrando un 18% de agua de riego. Malasia exige cargas de datos tal como fueron construidos al portal MyGDI, formando un gemelo digital nacional que los planificadores consultan para escenarios de simulación de inundaciones. El One Map de Tailandia registró 2,3 millones de consultas a la API durante su primer año, destacando la demanda reprimida de datos autorizados.

Vietnam destinó USD 150 millones para levantamientos LiDAR de las provincias inundables del Mekong. Filipinas utiliza Sentinel-2 para señalar la tala ilegal en un plazo de 24 horas.[4]Ministerio de Recursos Naturales y Medio Ambiente de Vietnam, "Infraestructura Nacional de Datos Espaciales," MONRE.GOV.VN Camboya, Laos y Myanmar siguen siendo mercados incipientes, pero se benefician de la formación de SERVIR y los portales de datos abiertos. Las leyes divergentes de localización de datos arraigadas en el marco de gobernanza digital de la ASEAN de 2024 aumentan los costos de cumplimiento para las multinacionales, pero los especialistas locales aprovechan su familiaridad con las normas nacionales para ganar licitaciones en todo el Mercado de Análisis Geoespacial de la ASEAN.

Panorama Competitivo

El Mercado de Análisis Geoespacial de la ASEAN muestra una concentración moderada. Hexagon, Esri y Trimble aprovechan amplias carteras de productos y vínculos empresariales de larga data. Los especialistas regionales como Esri Thailand, PT Bhumi Varta Technology y Geospatial AI Sdn Bhd ganan contratos gubernamentales alineándose con los mandatos de localización y ofreciendo soporte en idioma Bahasa. Las plataformas GovTech Onemap.id y Graffiquo exponen API abiertas que se integran directamente en las infraestructuras de datos espaciales nacionales, acortando los ciclos de implementación.

Planet Labs y Satellogic se diferencian a través de constelaciones con IA en órbita que reducen drásticamente el tiempo de imagen a conocimiento, brindando a los usuarios alertas de deforestación casi en tiempo real. Fugro se dirige a los servicios públicos con servicios de líneas eléctricas LiDAR, reduciendo la frecuencia de interrupciones en un 19% en un contrato malasio de 2025. Mapbox domina las API de localización para consumidores, mientras que Oracle Spatial incorpora uniones geoespaciales dentro de los sistemas ERP, convergiendo las pilas de TI y SIG.

Las carteras de patentes elevan las barreras; Hexagon posee reclamaciones sobre drones LiDAR autónomos, mientras que Trimble domina la propiedad intelectual de GNSS multifrecuencia. Los impulsos de interoperabilidad de OGC pueden erosionar las ventajas propietarias, fomentando la competencia de precios pero ampliando los mercados potenciales. Los espacios en blanco emergentes incluyen dispositivos de inferencia perimetral y plataformas de IA espacial de bajo código que mitigan la escasez de científicos de datos de la región, oportunidades que tanto las multinacionales como las ágiles empresas locales persiguen ahora en todo el Mercado de Análisis Geoespacial de la ASEAN.

Líderes de la Industria de Análisis Geoespacial de la ASEAN

Hexagon AB

Esri (Thailand) Co., Ltd.

MappointAsia (Thailand) PCL

PT Bhumi Varta Technology

Geospatial AI Sdn Bhd (Uzma Berhad)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Planet Labs activó 12 satélites Pelican-2 adicionales, logrando cobertura diaria de 30 centímetros y clasificación de cobertura terrestre en cuatro horas.

- Septiembre de 2025: Hexagon lanzó el Leica BLK ARC, un sistema de cartografía móvil a velocidad de autopista que captura nubes de puntos con precisión de 2 centímetros.

- Agosto de 2025: Esri Thailand firmó un acuerdo de cinco años de ArcGIS Enterprise con el Ministerio de Obras Públicas y Vivienda de Indonesia.

- Julio de 2025: Trimble presentó el receptor GNSS R980 que ofrece precisión RTK de 1 centímetro mediante señales de múltiples constelaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de análisis geoespacial de la ASEAN como todos los ingresos obtenidos de software, hardware y servicios orientados a resultados que incorporan datos espaciales, GIS, GPS, teledetección, LiDAR y APIs de mapas web para ofrecer información lista para la toma de decisiones en las diez economías de la ASEAN.

Exclusión del alcance: La fabricación de satélites puros, la reventa de imágenes sin procesar y las herramientas genéricas de inteligencia empresarial sin algoritmos espaciales quedan fuera de este alcance.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Hardware

- Por Tipo

- Análisis de Superficie

- Análisis de Red

- Geovisualización

- IA Espacial y Modelado Predictivo

- Por Vertical de Usuario Final

- Gobierno y Seguridad Pública

- Defensa e Inteligencia

- Servicios Públicos y Telecomunicaciones

- Agricultura

- Minería y Recursos Naturales

- Bienes Raíces y Construcción

- Atención Sanitaria

- Automotriz y Transporte

- Otros Verticales de Usuario Final

- Por Modo de Implementación

- Local

- Nube

- Perimetral / Híbrido

- Por Tecnología

- SIG

- GPS

- Teledetección

- LiDAR

- Servicios de Mapas Web y API

- Por País

- Brunéi

- Camboya

- Indonesia

- Laos

- Malasia

- Myanmar

- Filipinas

- Singapur

- Tailandia

- Vietnam

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas semiestructuradas con integradores de GIS, unidades de planificación municipal, responsables de nube en telecomunicaciones y adoptantes de agritech en Indonesia, Vietnam, Malasia y Singapur. Las encuestas de seguimiento con arquitectos de soluciones y académicos refinaron los supuestos sobre los costos de sensores LiDAR, la adopción de análisis en el borde y los precios de API de pago por uso.

Investigación documental

Comenzamos extrayendo señales fundamentales de fuentes públicas de primer nivel, como las tablas de TIC de la Secretaría de la ASEAN, las gacetas nacionales de contratación electrónica, el Índice de Adopción Digital del Banco Mundial y los documentos presupuestarios de ciudades inteligentes a nivel de país. Los datos de envíos comerciales de Volza, los recuentos de patentes de teledetección a través de Questel y las estadísticas catastrales publicadas por GISTDA (Tailandia) y JUPEM (Malasia) ayudaron a dimensionar la penetración tecnológica. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron precios de venta promedio, mientras que D&B Hoovers complementó los rangos de ingresos de proveedores privados. Las fuentes citadas son ilustrativas; nuestros analistas consultaron muchas otras para limpiar, validar y aclarar los puntos de datos.

Dimensionamiento del mercado y pronóstico

Vinculamos los desembolsos públicos de TIC y ciudades inteligentes de arriba hacia abajo con los ratios de gasto geoespacial revelados en las entrevistas, y luego corroboramos los resultados con consolidaciones selectivas de abajo hacia arriba de las facturaciones de proveedores y los volúmenes de API en la nube. Cinco variables principales —población urbana atendida, capacidad de centros de datos de hiperescala, precio de teledetección por km2, volúmenes de importación de LiDAR y costo promedio por licencia de software— alimentan una regresión multivariante que proyecta la demanda hasta 2030; los valores atípicos se reconcilian mediante puntos de control de abajo hacia arriba.

Ciclo de validación de datos y actualización

Nuestros resultados se someten a verificaciones de varianza, revisiones por pares y activadores de recontacto para anomalías. Los modelos se actualizan anualmente, con actualizaciones intermedias cuando los cambios de política o los eventos de desastre alteran materialmente el gasto, garantizando que los clientes reciban nuestra visión más actualizada.

Por qué la línea de base de análisis geoespacial de la ASEAN de Mordor merece confianza

Las cifras publicadas varían porque los proveedores mezclan geografías, agrupan hardware de manera desigual o extienden líneas de tendencia sin nuevas fuentes de datos. Al limitar el alcance al gasto en análisis de nivel decisional y recalibrar cada año, Mordor reduce la desviación.

Los principales impulsores de brechas incluyen competidores que omiten el gasto en IA espacial nativa en la nube, que utilizan conversiones de divisas de un solo día o que inflan los totales al incorporar ventas de imágenes y territorios fuera de la ASEAN en el recuento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 0,76 B (2025) | Mordor Intelligence | |

| USD 0,67 B (2024) | Global Consultancy A | Excluye el gasto en análisis en la nube y en el borde |

| USD 4,30 B (2024) | Industry Association B | Agrupa imágenes satelitales y mercados más amplios del sudeste asiático |

Estos contrastes demuestran que nuestra disciplinada selección de alcance, el seguimiento de variables y el ciclo de actualización anual ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Análisis Geoespacial de la ASEAN?

Se situó en USD 0,84 mil millones en 2026 y se prevé que alcance USD 1,42 mil millones en 2031, reflejando una CAGR del 10,97%.

¿Qué país es el mayor adoptante de análisis geoespacial en la ASEAN?

Singapur lidera con el 22,63% de participación de mercado gracias a su madura infraestructura digital y sus políticas obligatorias de intercambio de datos.

¿Qué segmento está creciendo más rápido en la región?

La IA espacial y el modelado predictivo avanzan a una CAGR del 13,17% a medida que las agencias fusionan el aprendizaje automático con las imágenes satelitales.

¿Por qué los servicios superan las ventas de software?

Las agencias que carecen de experiencia interna externalizan levantamientos LiDAR, preprocesamiento de imágenes y desarrollo de modelos, impulsando una CAGR del 12,41% en servicios.

¿Cuál es la principal barrera para los proyectos geoespaciales transfronterizos?

Los estándares de datos espaciales divergentes entre los estados miembros añaden errores posicionales y aumentan los costos de cumplimiento para las iniciativas regionales.

¿Cómo influyen las redes 5G en las aplicaciones geoespaciales?

La latencia inferior a 10 milisegundos permite la transmisión LiDAR en tiempo real, la navegación en realidad aumentada y la carga instantánea de imágenes de drones para la respuesta a desastres.

Última actualización de la página el: