Tamaño y Participación del Mercado de Terapia de Combinación con Artemisinina

Visión General del Mercado

| Período de Estudio | 2021 - 2030 |

|---|---|

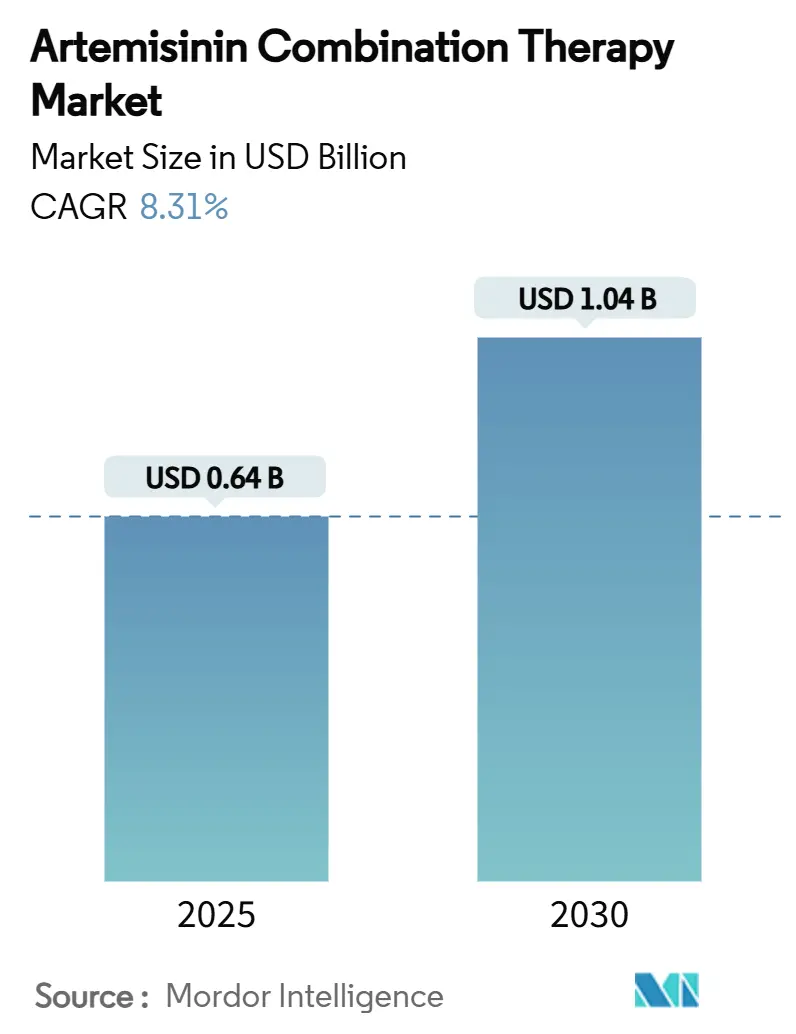

| Tamaño del Mercado (2025) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia de Combinación con Artemisinina por Mordor Intelligence

El tamaño del mercado de terapia de combinación con artemisinina se sitúa en USD 0,64 mil millones en 2025 y se prevé que alcance los USD 1,04 mil millones en 2030, avanzando a una CAGR del 8,31%. La continua dependencia de los regímenes basados en artemisinina para el tratamiento del paludismo no complicado por Plasmodium falciparum mantiene una demanda de base sólida, mientras que la creciente resistencia en África Oriental acelera la diversificación terapéutica. Las adquisiciones a gran escala por parte de donantes, especialmente a través del Fondo Mundial y la Iniciativa del Presidente de los Estados Unidos contra el Paludismo, sostienen los volúmenes incluso cuando la volatilidad de la ayuda introduce incertidumbre en los precios. La capacidad de fabricación local está aumentando en India, Nigeria y Etiopía, acortando los plazos de entrega y reduciendo los costos de flete. La innovación pediátrica, ejemplificada por el Coartem Baby de Novartis, abre nuevos subsegmentos, y el pipeline de combinaciones triples de artemisinina promete diferenciación en áreas con mutaciones K13. En conjunto, estas fuerzas anclan una trayectoria ascendente para el mercado de Terapia de Combinación con Artemisinina a pesar de los vientos en contra en los costos de suministro de materias primas.

Conclusiones Clave del Informe

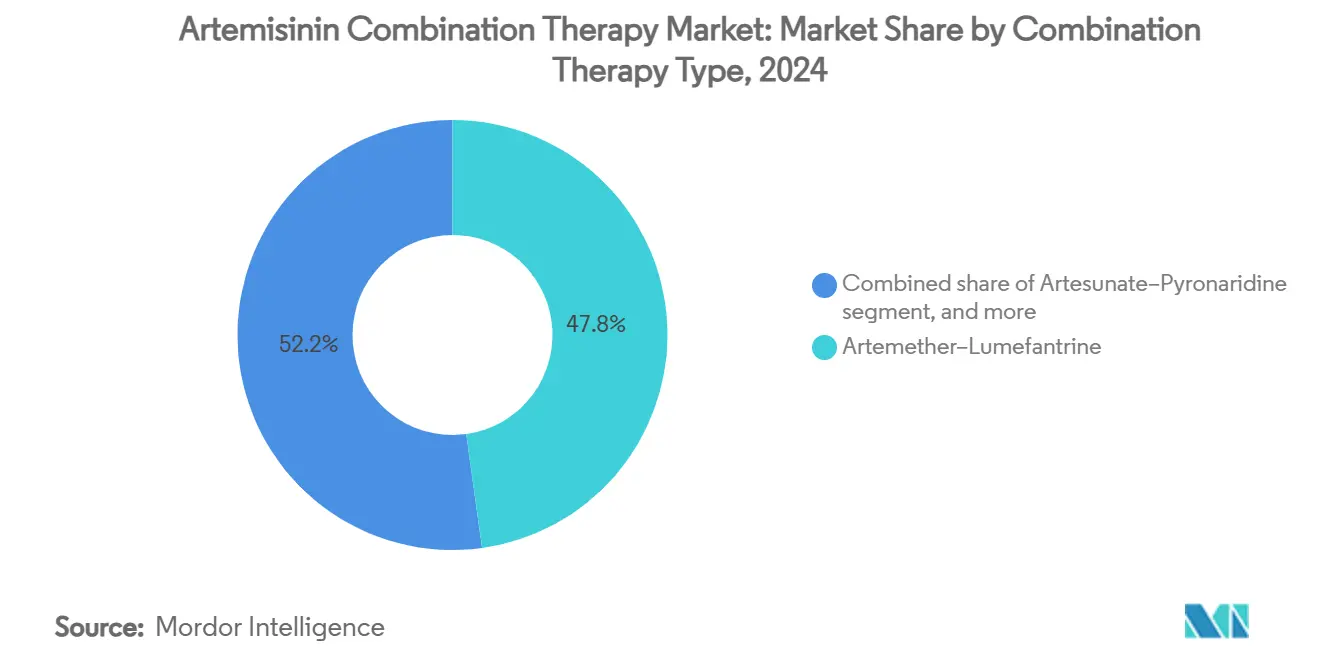

- Por terapia de combinación, arteméter-lumefantrina lideró con el 47,82% de la participación del mercado de Terapia de Combinación con Artemisinina en 2024; se proyecta que artesunato-pironaridina se expanda a una CAGR del 10,45% hasta 2030.

- Por formulación, los comprimidos orales representaron el 68,43% del tamaño del mercado de Terapia de Combinación con Artemisinina en 2024, mientras que los productos parenterales avanzan a una CAGR del 10,67% hasta 2030.

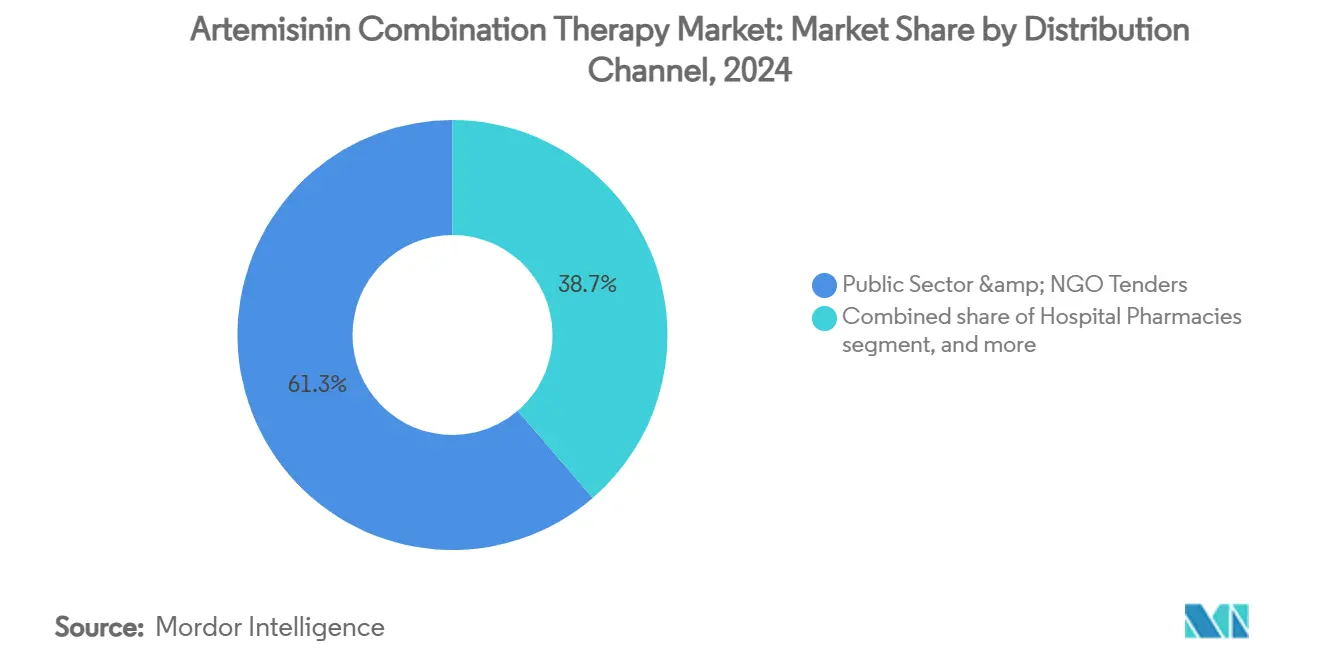

- Por canal de distribución, las licitaciones del sector público controlaron el 61,34% del mercado de Terapia de Combinación con Artemisinina en 2024; las farmacias minoristas y en línea registran la CAGR más rápida del 11,87% hasta 2030.

- Por usuario final, los hospitales representaron el 55,43% del mercado de Terapia de Combinación con Artemisinina en 2024, mientras que los centros de salud comunitarios avanzan a una CAGR del 11,45% hasta 2030.

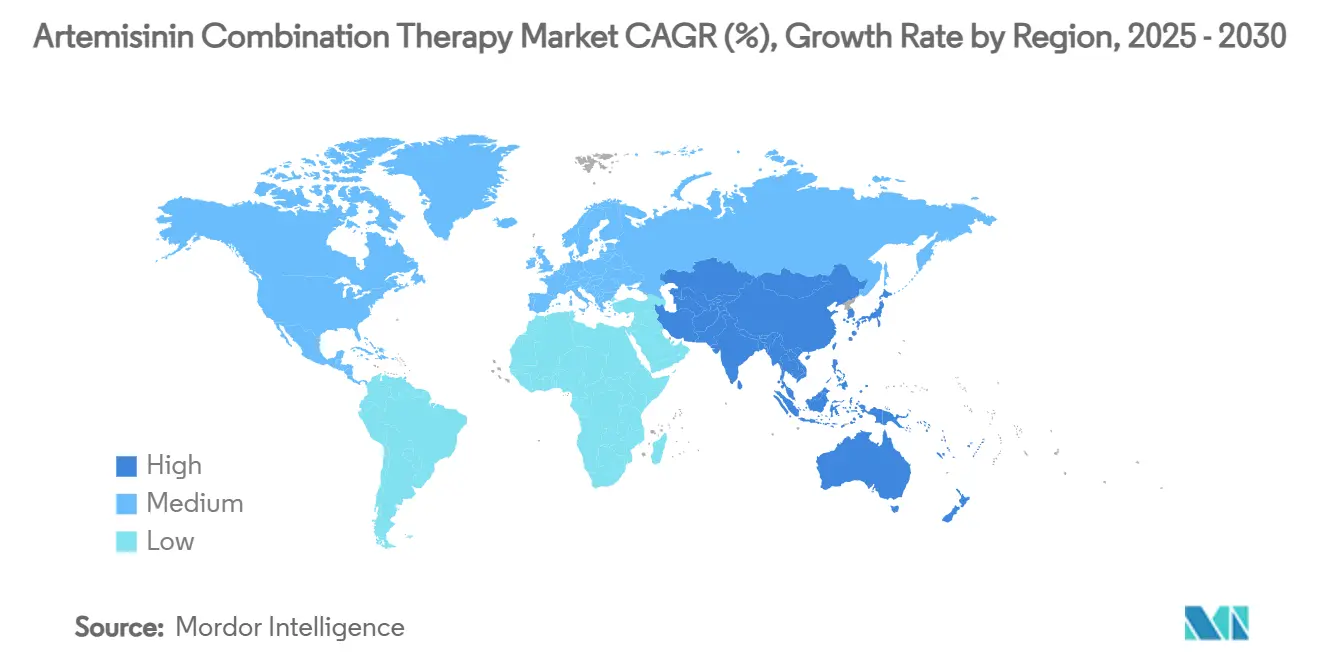

- Por geografía, América del Norte capturó el 42,43% de la participación en ingresos en 2024; se prevé que Asia-Pacífico registre una CAGR del 9,43% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Terapia de Combinación con Artemisinina

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta carga de enfermedad palúdica en regiones endémicas | +2.1% | África Subsahariana, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Programas de adquisición gubernamental y de donantes a gran escala | +1.8% | Global, con enfoque en África | Mediano plazo (2-4 años) |

| Avances en el desarrollo de medicamentos de combinación de dosis fija | +1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de la precalificación de la OMS y la armonización regulatoria | +1.2% | África, Asia | Largo plazo (≥ 4 años) |

| Ampliación de la capacidad de fabricación local en África y Asia | +0.9% | África, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de la terapia de combinación con artemisinina con la gestión comunitaria de casos y cadenas de suministro digitales | +0.7% | África, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Enfermedad Palúdica en Regiones Endémicas

La OMS registró 263 millones de casos clínicos y 597.000 muertes en 2023, con el 95% de las defunciones en África. Los cambios vinculados al clima alargan las temporadas de transmisión, como se observa en Burkina Faso y Malí, donde Novartis inscribió pacientes fuera de los picos históricos. Los niños menores de 5 años representan el 76% de las muertes, impulsando la demanda de terapias de combinación con artemisinina pediátricas. La inmunidad endémica limita los casos sintomáticos en adultos, aunque las infecciones de escape aún requieren tratamiento rápido, sosteniendo la demanda de volumen. La resistencia parcial a la artemisinina supera el 30% de prevalencia en el norte de Uganda, lo que obliga a los fabricantes a explorar nuevos fármacos asociados.

Programas de Adquisición Gubernamental y de Donantes a Gran Escala

Las licitaciones públicas distribuyeron 217 millones de tratamientos de terapia de combinación con artemisinina en 2022, casi todos en el África Subsahariana. Las advertencias de abril de 2025 sobre reducciones de la ayuda ponen de manifiesto la fragilidad del financiamiento, perturbando las campañas de mosquiteros y la quimioprevención. El estatus de precalificación de la OMS otorga ventaja en las licitaciones, impulsando a los proveedores regionales más pequeños hacia empresas conjuntas. Las políticas de terapia de primera línea múltiple obligan a los financiadores a dividir los pedidos entre al menos tres regímenes de terapia de combinación con artemisinina, ampliando los registros de proveedores y diluyendo los riesgos de un solo producto.

Avances en el Desarrollo de Medicamentos de Combinación de Dosis Fija

La aprobación regulatoria del Coartem Baby en julio de 2025 satisfizo los requisitos de seguridad de dosificación para lactantes menores de 5 kg. Las combinaciones triples de artemisinina lograron la no inferioridad en estudios de Fase III, respaldadas por una subvención de USD 3,3 millones de GHIT a Shanghai Fosun. Tales innovaciones son intensivas en capital, pero prolongan la vida útil de las moléculas donde las mutaciones K13 comprometen la eficacia.

Expansión de la Precalificación de la OMS y la Armonización Regulatoria

La dihidroartemisinina de Guilin Pharmaceutical obtuvo la precalificación en diciembre de 2024, lo que subraya las revisiones aceleradas que ahora apuntan a ciclos de 12 meses. La indicación de dosis única de tafenoquina para P. vivax diversifica aún más los portafolios antipalúdicos[1]Medicines for Malaria Venture, "Estrategia de Terapia de Primera Línea Múltiple," mmv.org. El plan de MMV de duplicar los productores africanos calificados por la OMS para 2030 reestructura las cadenas de suministro hacia las regiones endémicas.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Surgimiento de resistencia a múltiples fármacos en el Gran Mekong y África | -2.3% | Sudeste Asiático, África Oriental | Mediano plazo (2-4 años) |

| Cadena de suministro volátil de materia prima de artemisinina | -1.6% | Global | Corto plazo (≤ 2 años) |

| Creciente competencia de nuevos antipalúdicos de dosis única y vacunas | -1.1% | Global | Mediano plazo (2-4 años) |

| Proliferación de terapias de combinación con artemisinina subestándar y falsificadas en mercados informales | -1.0% | África Subsahariana, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Resistencia a Múltiples Fármacos en el Gran Mekong y África

La resistencia parcial a la artemisinina implica mutaciones K13 que ahora superan el 30% en el norte de Uganda y el 20% en Ruanda. Las tasas de recurrencia clínica del 10,3% entre los niños señalan un aumento del fracaso terapéutico. La guía de terapia de primera línea múltiple de la OMS eleva los presupuestos de adquisición porque se requieren existencias paralelas de al menos tres terapias de combinación con artemisinina para reducir la presión de selección, lo que infla los costos de inventario para los ministerios de salud.

Cadena de Suministro Volátil de Materia Prima de Artemisinina

Artemisia annua produce solo entre el 0,5% y el 0,8% de artemisinina, y las malas cosechas en China transmiten rápidamente picos de precios a través del suministro global. Los cuellos de botella en el flete durante la pandemia produjeron desabastecimientos localizados, demostrando la inseguridad del suministro. La fermentación semisintética ofrece un aislamiento teórico, pero sigue siendo comercialmente insuficiente a pesar de la transferencia de tecnología liderada por PATH. La volatilidad de los precios afecta más duramente a las licitaciones públicas, forzando reasignaciones presupuestarias ad hoc y arriesgando interrupciones en el tratamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia de Combinación: El Dominio de Arteméter-Lumefantrina Enfrenta Presión por Resistencia

Arteméter-lumefantrina mantuvo el 47,82% de la participación del mercado de Terapia de Combinación con Artemisinina en 2024, impulsado por más de 1.000 millones de tratamientos administrados desde 1999. Sin embargo, el aumento de las mutaciones K13 limita la dependencia futura, empujando a artesunato-pironaridina a una CAGR del 10,45% a medida que los países implementan regímenes de rotación. Mozambique encontró que dihidroartemisinina-piperazina y artesunato-amodiaquina superaron el 90% de tasas de curación corregidas por PCR, legitimando los cambios terapéuticos[2]Malaria Journal, "Eficacia de las terapias de combinación con artemisinina en Mozambique," malariajournal.org. Las combinaciones triples en evaluación podrían pronto reestructurar los formularios, obligando a los fabricantes a ofrecer portafolios de múltiples terapias en lugar de un único producto insignia.

Un pipeline de regímenes diversificado reduce el riesgo de concentración en un solo producto que históricamente ha caracterizado al mercado de Terapia de Combinación con Artemisinina. Las empresas capaces de comercializar dos o más combinaciones respaldadas por la OMS capturarán lotes de adquisición reservados para estrategias de múltiples líneas, mejorando la resiliencia de la participación cuando cambie la eficacia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Los Comprimidos Orales Lideran Mientras los Productos Parenterales Muestran Potencial de Innovación

Los comprimidos orales controlaron el 68,43% del volumen en 2024 gracias a los protocolos de gestión comunitaria de casos que dependen de trabajadores de salud laicos. El segmento se beneficia de la baja complejidad de fabricación y la estabilidad a temperatura ambiente. La demanda pediátrica acelera los formatos dispersables como el Coartem Baby, ilustrando los ingresos desbloqueados cuando la dosificación se ajusta con precisión a la banda de peso.

El artesunato parenteral ocupa un nicho más pequeño pero vital para el paludismo grave, expandiéndose a una CAGR del 10,67% a medida que se fortalecen las redes de derivación. Las plantas certificadas por la OMS operadas por Guilin, Macleods e Ipca salvaguardan la calidad para el protocolo adulto de 2,4 mg/kg[3]Observatorio del Paludismo Grave, "Directrices de Dosificación de Artesunato Inyectable," severemalaria.org. El cipargamín intravenoso en investigación de Novartis apunta a reemplazar al artesunato donde la resistencia reduce las tasas de aclaramiento, lo que indica que incluso los segmentos hospitalarios de bajo volumen pueden dar forma a las agendas de I+D.

Por Canal de Distribución: Dominio del Sector Público en Medio de Preocupaciones de Calidad en el Mercado Privado

Los canales públicos y de ONG representaron el 61,34% de las adquisiciones en 2024, impulsados por licitaciones masivas del Fondo Mundial que aseguran precios unitarios por debajo de USD 1. Sin embargo, los recortes de los donantes ponen en riesgo la continuidad, exponiendo brechas que las cadenas minoristas privadas llenan. Las plataformas minoristas y en línea crecen a una CAGR del 11,87%, pero exhiben mayor prevalencia de falsificaciones, con encuestas de la OMS que vinculan los paquetes no calificados con grupos de fracasos terapéuticos. Por ello, los reguladores implementan códigos de verificación digital, como el Servicio de Autenticación Móvil de Nigeria, para autenticar los paquetes en el punto de venta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo Hospitalario se Desplaza Hacia la Atención Centrada en la Comunidad

Los hospitales aún dispensan el 55,43% de los tratamientos de terapia de combinación con artemisinina, principalmente regímenes parenterales para el paludismo grave. No obstante, los centros de salud comunitarios se expanden más rápidamente a una CAGR del 11,45% a medida que los ministerios implementan la gestión integrada de casos comunitarios con apoyo de decisiones digitales. El modelo económico de Madagascar estima 3.722 AVAD evitados anualmente mediante la ampliación de la gestión integrada de casos comunitarios. Los informes habilitados por teléfonos inteligentes en los sistemas upSCALE de Mozambique y eCHIS de Kenia mejoran el monitoreo de la adherencia, posicionando los canales comunitarios como futuros líderes en volumen.

Análisis Geográfico

América del Norte actualmente posee el 42,43% de la participación del mercado de Terapia de Combinación con Artemisinina, lo que refleja su papel desproporcionado en la distribución global financiada por donantes. Las compras realizadas por la Iniciativa del Presidente de los Estados Unidos contra el Paludismo y los centros del Fondo Mundial en Atlanta aseguran contratos marco plurianuales que estabilizan la demanda regional. La logística avanzada de cadena de frío y los rigurosos sistemas de farmacovigilancia respaldan la liberación rápida de lotes, manteniendo bajo el riesgo de desabastecimiento tanto para las clínicas de viajeros nacionales como para los socios en el extranjero. La presencia de líderes en I+D como Novartis y Sanofi atrae ensayos clínicos que refuerzan aún más las relaciones de los proveedores con las agencias de adquisición. No obstante, las recientes indicaciones de ajuste presupuestario federal han introducido incertidumbre que podría reasignar algunos pedidos futuros hacia centros de fabricación emergentes en Asia.

Se proyecta que Asia-Pacífico expanda su tamaño del mercado de Terapia de Combinación con Artemisinina a una CAGR del 9,43% hasta 2030, el ritmo más rápido a nivel mundial. Las plantas a gran escala de India operadas por Cipla e Ipca combinan bajos costos de conversión con un creciente consumo interno, lo que permite a la región competir agresivamente en licitaciones. Los gobiernos de Myanmar, Papúa Nueva Guinea y Camboya están alineando sus directrices nacionales de tratamiento con el enfoque de terapia de primera línea múltiple de la OMS, ampliando el portafolio de productos direccionable. A medida que más instalaciones asiáticas obtienen la precalificación de la OMS, los ministerios acortan los plazos de entrega y reducen la exposición cambiaria al abastecerse dentro de la región.

Oriente Medio y África continúa soportando la mayor carga de enfermedad, pero captura una menor participación del gasto global porque el acceso al tratamiento depende en gran medida de subvenciones externas. Nigeria, Tanzania y Uganda están adoptando códigos de verificación digital de paquetes para combatir las terapias de combinación con artemisinina falsificadas, una medida que se espera aumente la confianza pública y estimule la demanda minorista legítima. Los fabricantes locales en Nigeria y Etiopía están ampliando su capacidad con apoyo técnico de Medicines for Malaria Venture, con el objetivo de duplicar el número de proveedores africanos calificados por la OMS para 2030. Europa contribuye principalmente a través del financiamiento de donantes y la I+D de vacunas en lugar del consumo directo, pero sus estrictos estándares de calidad dan forma a las especificaciones globales que todos los proveedores deben cumplir.

Panorama Competitivo

El mercado de terapia de combinación con artemisinina está moderadamente fragmentado. Las multinacionales como Novartis, Cipla y Sanofi aseguran licitaciones de donantes a través de portafolios calificados por la OMS y capacidad de farmacovigilancia. La aprobación del Coartem Baby en julio de 2025 fortaleció la franquicia pediátrica de Novartis, mientras que su combinación ganaplacida-lumefantrina avanza en ensayos de Fase III. Cipla aprovecha sus plantas indias competitivas en costos y un producto dispersable pediátrico incluido en la lista de la OMS para penetrar en las licitaciones africanas. Sanofi comercializa conjuntamente artesunato-amodiaquina, manteniendo una sólida participación en el África francófona.

Los productores regionales —incluidos Emzor de Nigeria, la Fábrica Farmacéutica Addis de Etiopía y Mekophar de Vietnam— ganan contratos locales donde los plazos de envío superan al prestigio de marca. La integración de la cadena de suministro digital está emergiendo como un diferenciador; las empresas asociadas con la plataforma eCHIS de Kenia obtienen análisis de uso que fortalecen los expedientes de farmacovigilancia. La amenaza competitiva también surge de los desarrolladores de vacunas: el compromiso de reducción de precios de GSK y Bharat para RTS,S y el R21 de Oxford-Serum incluido en la lista de la OMS pueden suprimir los tratamientos en adultos, aunque la demanda pediátrica persistirá dada la eficacia parcial.

Las oportunidades de espacio en blanco se centran en combinaciones triples, formulaciones para el peso de lactantes e insumos de artemisinina sintética. Las empresas capaces de combinar estas innovaciones con una sólida garantía de calidad capturarán el crecimiento incremental del mercado de Terapia de Combinación con Artemisinina a pesar de la dependencia estructural de los donantes.

Líderes de la Industria de Terapia de Combinación con Artemisinina

Novartis AG

KPC Pharmaceuticals

Cipla Ltd.

Sanofi S.A.

Fosun Pharmaceutical (Guilin Pharmaceutical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Novartis obtuvo la aprobación del Coartem Baby, la primera terapia de combinación con artemisinina diseñada para neonatos de 2 a 5 kg, con lanzamiento en ocho naciones africanas.

- Junio de 2025: La Universidad de Oxford y Recipharm ampliaron la fabricación de vacunas para los candidatos R78C y RH5.1, reforzando el suministro de material clínico.

- Junio de 2025: GSK y Bharat se comprometieron a reducir a la mitad el precio de la vacuna RTS,S para 2028, aliviando los presupuestos de adquisición.

- Mayo de 2025: Novartis se comprometió a mantener la producción de terapia de combinación con artemisinina a pesar de los posibles recortes de los donantes.

Alcance del Informe Global del Mercado de Terapia de Combinación con Artemisinina

Según el alcance del informe, la artemisinina es un derivado vegetal aislado de Artemisia annua, o ajenjo dulce, conocido por reducir de manera efectiva y rápida el número de parásitos del Plasmodium en la sangre de los pacientes con paludismo. La terapia de combinación con artemisinina para el tratamiento del paludismo por Plasmodium falciparum

El Mercado de Terapia de Combinación con Artemisinina está segmentado por Tipo de Terapia de Combinación (Arteméter-Lumefantrina, Artesunato-Amodiaquina, Artesunato-Pironaridina, Artesunato-Sulfadoxina-Pirimetamina y otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Arteméter-Lumefantrina |

| Artesunato-Amodiaquina |

| Artesunato-Pironaridina |

| Artesunato-Sulfadoxina-Pirimetamina |

| Otros Tipos de Terapia de Combinación |

| Comprimidos Orales |

| Suspensión Oral (Pediátrica) |

| Parenteral (Artesunato IV/IM) |

| Licitaciones del Sector Público y ONG |

| Farmacias Hospitalarias |

| Farmacias Minoristas y en Línea |

| Hospitales |

| Centros de Salud Comunitarios |

| Clínicas de Viajeros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia de Combinación | Arteméter-Lumefantrina | |

| Artesunato-Amodiaquina | ||

| Artesunato-Pironaridina | ||

| Artesunato-Sulfadoxina-Pirimetamina | ||

| Otros Tipos de Terapia de Combinación | ||

| Por Formulación | Comprimidos Orales | |

| Suspensión Oral (Pediátrica) | ||

| Parenteral (Artesunato IV/IM) | ||

| Por Canal de Distribución | Licitaciones del Sector Público y ONG | |

| Farmacias Hospitalarias | ||

| Farmacias Minoristas y en Línea | ||

| Por Usuario Final | Hospitales | |

| Centros de Salud Comunitarios | ||

| Clínicas de Viajeros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Terapia de Combinación con Artemisinina?

El tamaño del mercado de Terapia de Combinación con Artemisinina es de USD 0,64 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de Terapia de Combinación con Artemisinina?

Se proyecta que el mercado se expanda a una CAGR del 8,31% entre 2025 y 2030.

¿Qué terapia de combinación tiene la mayor participación?

Arteméter-lumefantrina lidera con el 47,82% de participación de mercado en 2024.

¿Por qué está ganando popularidad el artesunato-pironaridina?

Registra la CAGR más alta del 10,45% debido a su eficacia frente a la resistencia emergente a la artemisinina.

¿Cómo afecta el financiamiento de los donantes a la estabilidad del mercado?

Las adquisiciones de los donantes suministran más del 60% de los volúmenes globales de terapia de combinación con artemisinina; los recortes en la ayuda pueden desencadenar brechas de suministro y volatilidad de precios.

¿Qué región crece más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 9,43%, impulsada por la fabricación local y la persistente carga del paludismo.

Última actualización de la página el: