Tamaño y Participación del Mercado de Vehículos de Combate de Infantería (IFV)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 10.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

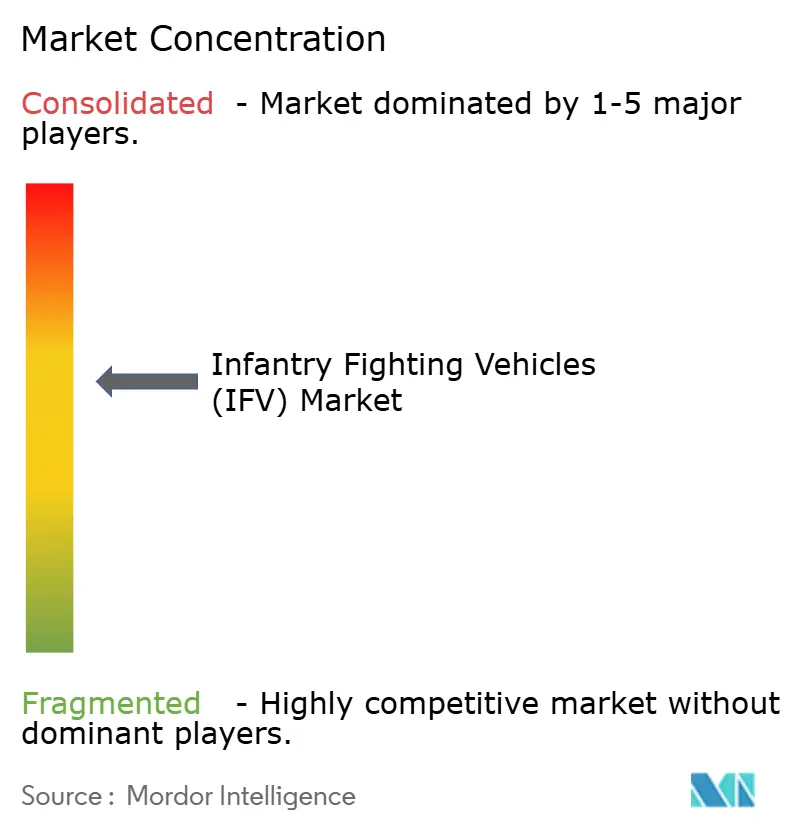

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Combate de Infantería (IFV) por Mordor Intelligence

El tamaño del mercado de vehículos de combate de infantería (IFV) se valora en USD 10,52 mil millones en 2025 y se proyecta que alcance los USD 13,85 mil millones para 2030, registrando una CAGR del 5,65% durante el período de pronóstico. Los sólidos programas de reemplazo de flotas, el cambio hacia operaciones centradas en redes y el aumento de las amenazas entre pares continúan acelerando las decisiones de adquisición. Las iniciativas a gran escala de Europa, como el programa A2CS de Italia por EUR 16 mil millones (USD 18,70 mil millones) y el acuerdo marco de Polonia para más de 1.400 vehículos Borsuk, ilustran el compromiso de recapitalizar inventarios envejecidos con diseños modulares centrados en la protección. Simultáneamente, la modernización de Asia-Pacífico —anclada por China, India y los compradores emergentes del Sudeste Asiático— añade impulso a través de pedidos de alto volumen que exigen arquitecturas escalables y actualizables. El mercado de IFV se beneficia de la expansión de los casos de uso, desde la guerra de maniobra convencional hasta las operaciones expedicionarias, litorales e híbridas tripuladas-no tripuladas, lo que impulsa una inversión sostenida de los proveedores en sistemas de gestión de batalla habilitados por inteligencia artificial, conjuntos de protección activa y trenes de potencia híbridos-eléctricos. Los cuellos de botella en la cadena de suministro y las restricciones al control de exportaciones moderan las perspectivas a corto plazo; sin embargo, el énfasis persistente en la supervivencia y la modularidad de misión posiciona a la industria de IFV para un crecimiento a largo plazo.

Conclusiones Clave del Informe

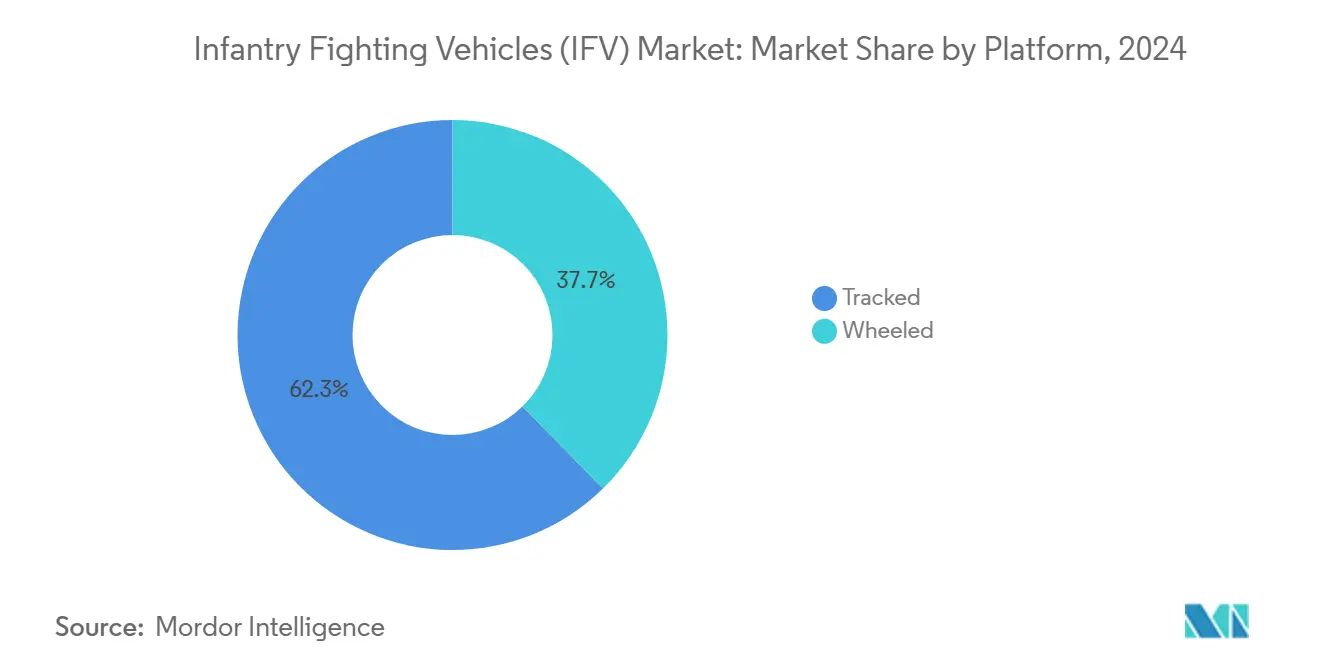

- Por plataforma, los vehículos de oruga representaron el 62,34% de la participación del mercado de IFV en 2024, mientras que las variantes de ruedas están preparadas para la expansión más rápida con una CAGR del 7,65% hasta 2030.

- Por propulsión, el diésel convencional dominó el 81,27% del tamaño del mercado de IFV en 2024; se prevé que los sistemas híbridos-eléctricos crezcan a una CAGR del 9,22% hasta 2030.

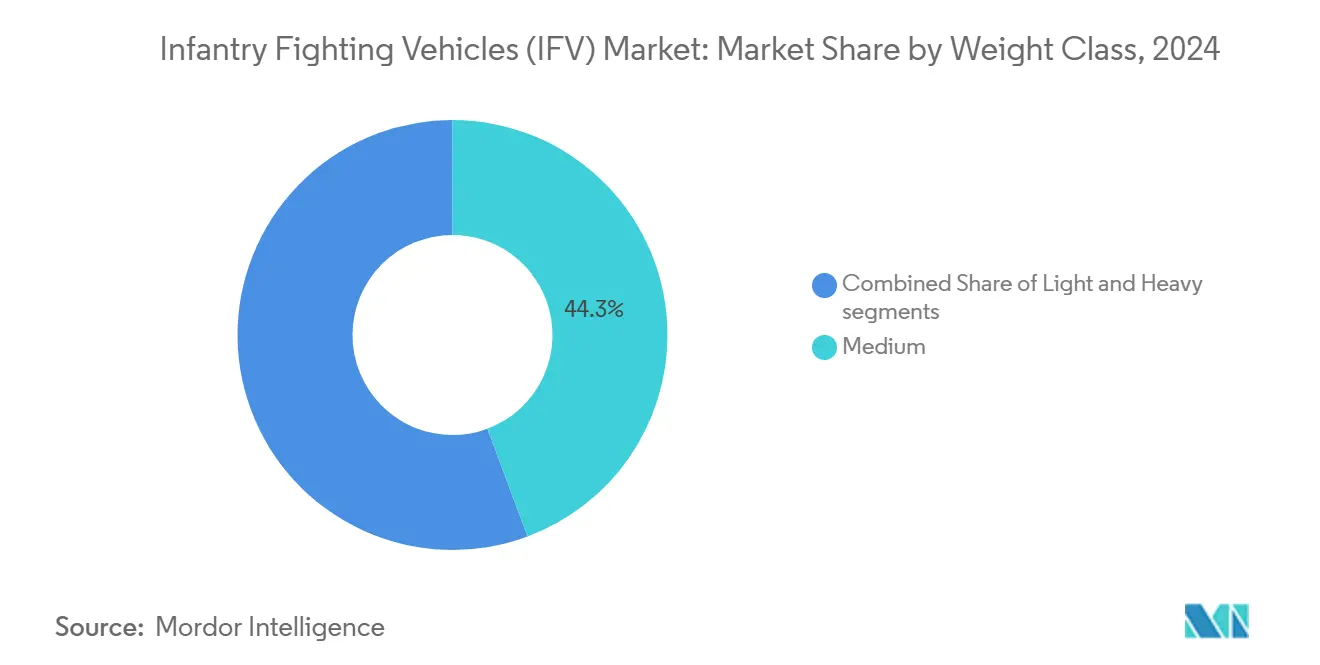

- Por clase de peso, las plataformas medianas representaron el 44,32% del tamaño del mercado de IFV en 2024 y avanzan a una CAGR del 6,78% durante el período de perspectiva.

- Por armamento, la categoría de calibre de 30 a 50 mm capturó el 52,62% del mercado de IFV en 2024, y se anticipa un ritmo de crecimiento del 6,55% hasta 2030.

- Por usuario final, las formaciones del ejército dominaron con una participación de ingresos del 87,75% en 2024; los clientes de infantería de marina representan el nicho de más rápido crecimiento con una CAGR del 7,62% hasta 2030.

- Por geografía, Europa representó el 28,87% del mercado de IFV en 2024, mientras que se espera que Asia-Pacífico crezca más rápidamente, con una CAGR del 6,89% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Vehículos de Combate de Infantería (IFV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente énfasis en plataformas terrestres centradas en redes e integradas digitalmente | +1.2% | Global, con énfasis en la OTAN y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor inversión en programas de modernización de vehículos de combate terrestre en todo el mundo | +1.4% | Global, liderado por Europa, Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Adopción creciente de arquitecturas de vehículos modulares y escalables para flexibilidad en el ciclo de vida | +0.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estándares más estrictos de gestión de la firma en el campo de batalla que impulsan el rediseño de plataformas | +0.8% | América del Norte, Europa, mercados principales de Asia-Pacífico | Largo plazo (≥4 años) |

| Papel en expansión de la colaboración tripulada-no tripulada en estructuras de fuerzas mecanizadas | +0.7% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Avances en sistemas de supervivencia para entornos de combate densos y asimétricos | +1.1% | Global, impulsado por zonas de conflicto y regiones de alta amenaza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Énfasis en Plataformas Terrestres Centradas en Redes e Integradas Digitalmente

Los planificadores militares exigen cada vez más IFV que compartan datos de sensores en tiempo real, video e indicaciones de objetivos con activos aliados, alineando el diseño de la plataforma con la doctrina multidominio. El programa XM30 del Ejército de los Estados Unidos ilustra este cambio al reducir el tamaño de la tripulación de cuatro a dos personas mediante ayudas de decisión habilitadas por inteligencia artificial, al tiempo que mejora la conciencia situacional a través de una arquitectura de sistemas abiertos. La iniciativa Carmel de Israel sigue un camino similar, aprovechando la inteligencia artificial y la fusión de sensores para reducir la dotación de tripulación sin sacrificar la letalidad. Los fabricantes europeos han tomado nota; el último CV90 MkIIIC integra estándares de interoperabilidad de la OTAN para conectarse sin esfuerzo a las redes de mando y control aliadas. A medida que las fuerzas armadas ven la superioridad de la información como el factor decisivo en el combate entre pares, aumenta la demanda de plataformas que incorporen desde el principio capacidad de cómputo, resiliencia cibernética y enlaces de datos robustos.

Mayor Inversión en Programas de Modernización de Vehículos de Combate Terrestre en Todo el Mundo

Los compromisos globales para reemplazar las flotas envejecidas de la era soviética han elevado los presupuestos activos de modernización de IFV por encima de los USD 50 mil millones hasta 2030, garantizando una sólida cartera de pedidos. El marco de Polonia para 1.400 vehículos Borsuk supera los USD 1,7 mil millones, el paquete A2CS Lynx de 1.050 unidades de Italia se acerca a los EUR 16 mil millones (USD 18,75 mil millones), y los dos programas de India para FICV y FRCV ascienden a más de USD 7 mil millones. América del Sur también está comprometida; el Programa Estratégico de Fuerzas Blindadas de Brasil supera los BRL 20 mil millones (USD 3,71 mil millones) para indigenizar la producción. Las tensiones fronterizas elevadas, las brechas tecnológicas y la necesidad de equipos interoperables con estándar OTAN mantienen la modernización en la cima de las agendas de defensa. La amplia visibilidad presupuestaria permite a los proveedores escalar las líneas de producción, amortizar los gastos de investigación y desarrollo y asegurar ingresos de sostenimiento plurianuales.

Adopción Creciente de Arquitecturas de Vehículos Modulares y Escalables para Flexibilidad en el Ciclo de Vida

Los ministerios de defensa prefieren chasis que acepten kits de misión, torretas alternativas o paquetes de blindaje con una reingeniería limitada, reduciendo los costos del ciclo de vida hasta en un 20% en comparación con las construcciones únicas. Mediante módulos complementarios, el KF41 Lynx de Rheinmetall puede pasar de IFV a roles de mando, ingeniería o defensa aérea de corto alcance, permitiendo a los compradores adaptar las flotas sin pistas de adquisición separadas. El Borsuk de Polonia refleja este enfoque; su torreta ZSSW-30 es agnóstica al portador, lo que permite economías de escala entre plataformas. La familia TULPAR de Turquía se extiende de 28 t a 45 t sobre el mismo casco, proporcionando margen de peso para protección o potencia de fuego adicional. La arquitectura modular también facilita la inserción de tecnología, ya que los conjuntos de sensores, los sistemas de protección activa y el hardware informático evolucionan más rápido que los ciclos de vida del casco, convirtiendo la preparación para el futuro en un requisito previo de adquisición.

Estándares Más Estrictos de Gestión de la Firma en el Campo de Batalla que Impulsan el Rediseño de Plataformas

Los requisitos de baja observabilidad ahora abarcan los espectros térmico, de radar, acústico y visual, con actualizaciones de la STANAG de la OTAN que codifican estas métricas en las listas de verificación de adquisición. Los Países Bajos han modernizado su flota CV90 con camuflaje adaptativo y el sistema de protección activa Iron Fist, reduciendo la detectabilidad al tiempo que derrota las amenazas de cabeza de guerra en tándem. Las operaciones israelíes en terreno urbano denso destacan la ventaja de combate del enmascaramiento térmico y la supresión de sonido, lo que lleva a los compradores a tratar la gestión de la firma a la par del grosor del blindaje. Los proveedores responden incorporando metamateriales y amortiguación de ruido mediante accionamiento híbrido en la etapa conceptual en lugar de costosas modernizaciones. Los paquetes tecnológicos de alto valor resultantes obtienen márgenes premium y satisfacen el apetito del cliente por la supervivencia sin penalizaciones de peso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Frecuentes escaladas de costos en los programas de desarrollo de vehículos de combate de oruga | -1.3% | Global, con impacto particular en los grandes programas de adquisición | Corto plazo (≤2 años) |

| Disponibilidad global limitada de blindaje de alto rendimiento y materiales compuestos | -0.9% | Global, impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones regulatorias y éticas sobre las transferencias internacionales de armas y las exportaciones de defensa | -0.8% | Global, afecta principalmente a los exportadores de Estados Unidos y Europa | Largo plazo (≥4 años) |

| Complejidades operativas y de mantenimiento de la propulsión electrificada y los trenes de potencia híbridos | -0.6% | Mercados de adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Frecuentes Escaladas de Costos en los Programas de Desarrollo de Vehículos de Combate de Oruga

Los sobrecostos de los programas del 20 al 40% por encima de las estimaciones de referencia siguen siendo comunes, lo que obliga a los compradores a reducir el número de unidades o aplazar hitos. El Ejército de los Estados Unidos postergó el inicio de su Vehículo de Combate Futuro al año fiscal 2029 bajo presión presupuestaria, lo que señala cómo la volatilidad del financiamiento puede paralizar las tasas de actualización de capacidades. Las interrupciones en la cadena de suministro de la era pandémica retrasaron los prototipos de Potencia de Fuego Móvil Protegida de BAE Systems y General Dynamics, ilustrando el efecto dominó de la integración del primer artículo y las deficiencias de los proveedores. Los esfuerzos europeos sufren de fragmentación; múltiples pedidos nacionales pequeños diluyen las economías de escala, inflando los costos por unidad en relación con las compras consolidadas de los Estados Unidos. Los mayores gastos de sostenimiento para la electrónica avanzada comprimen aún más los presupuestos de defensa, reduciendo el ritmo de producción anual con el que los proveedores cuentan para un flujo de caja estable.

Disponibilidad Global Limitada de Blindaje de Alto Rendimiento y Materiales Compuestos

El acero de ultra alta dureza, las caras de impacto cerámicas y las fibras avanzadas provienen de un puñado de plantas calificadas, muchas de las cuales operan cerca de su capacidad máxima, extendiendo los plazos de entrega a 18-24 meses. El Cuerpo de Infantería de Marina de los Estados Unidos ha señalado la disminución de las fuentes de fabricación para aleaciones de blindaje clave, reflejando cuellos de botella industriales más amplios. La escasez de semiconductores que afectó a los sectores automotrices civiles también ralentiza las entregas de módulos de control de fuego y de red, ya que los pedidos de defensa deben hacer cola detrás de los clientes comerciales de alto volumen. Europa busca autonomía estratégica subsidiando plantas de materiales nacionales, pero la producción a corto plazo no satisface la demanda, manteniendo los precios elevados. Los presupuestos de defensa más pequeños, por lo tanto, tienen dificultades para absorber las primas de costo, recortando el crecimiento en los mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio de Oruga Enfrenta el Desafío de las Ruedas

Los vehículos de oruga retuvieron el 62,34% del mercado de IFV en 2024, subrayando la preferencia por una agilidad todoterreno superior y la supervivencia en el campo de batalla. Las plataformas Borsuk, Lynx y CV90 ilustran cómo los diseños modernos sobre orugas integran columnas vertebrales digitales, blindaje modular y sistemas de protección activa para hacer frente a amenazas de nivel entre pares. Las alternativas de ruedas crecen a una CAGR del 7,65%, impulsadas por un tránsito por carretera más fácil, una huella logística más ligera y menores costos de sostenimiento. El pedido de Perú por USD 60 millones de IFV K808 8×8 ejemplifica el apetito de los mercados emergentes por la movilidad estratégica y el alcance anfibio.[2]Personal Editorial, "Perú Moderniza su Flota Blindada con IFV K808," Army Recognition, armyrecognition.com

La carrera de diseño a corto plazo se centra en arquitecturas híbridas con subsistemas comunes —grupos motopropulsores, vetrónica y sensores— en las líneas base de oruga y ruedas. Dicha convergencia simplifica la formación y el almacenamiento de repuestos, ofreciendo a las agencias de adquisición una cobertura frente a las cambiantes prioridades doctrinales. A medida que la urbanización estrecha los corredores de maniobra, los IFV de ruedas prometen un redespliegue rápido entre centros operativos dispersos, mientras que las flotas de oruga anclan las operaciones de ruptura de alta intensidad en el mercado de IFV.

Por Propulsión: El Híbrido-Eléctrico Gana Impulso

La propulsión diésel aún impulsa el 81,27% de los IFV en servicio, lo que refleja una infraestructura madura y una resistencia probada. Sin embargo, las variantes híbridas-eléctricas registran un camino de crecimiento del 9,22% a medida que los ejércitos buscan beneficios de vigilancia silenciosa, baja firma térmica y eficiencia. Los programas de investigación de los Estados Unidos prueban arquitecturas de alto voltaje que fusionan el accionamiento eléctrico con la generación de energía a bordo para armas de energía dirigida. Los principales fabricantes europeos adoptan compartimentos de motor modulares que intercambian paquetes diésel-eléctricos cuando la densidad de las baterías alcanza los umbrales operativos.

Las barreras de transición incluyen la certificación de seguridad contra incendios de baterías, el rendimiento en climas árticos y las soluciones de recarga expedicionaria. Los primeros adoptantes se centran en configuraciones de doble modo que revierten al diésel para la movilidad estratégica mientras aprovechan la propulsión eléctrica durante las operaciones de sigilo. La curva acumulada de madurez tecnológica sugiere que la penetración híbrida-eléctrica se ampliará de manera constante, reforzando los ciclos de innovación en el mercado de IFV.

Por Clase de Peso: Las Plataformas Medianas Optimizan el Equilibrio

Los vehículos en la banda de 25 a 35 toneladas capturaron una participación del 44,32% en 2024, ofreciendo el punto óptimo de protección de blindaje, potencia de fuego y compatibilidad con el transporte aéreo en C-130. El Borsuk de 28 toneladas de Polonia aprovecha los compuestos ligeros y el sistema de protección activa Iron Fist para igualar la protección balística de nivel IV de la STANAG 4569 sin superar los límites de clase de puente. Los conceptos más pesados por encima de las 40 toneladas, como el Lynx con blindaje modular estratificado, apuntan a sobrevivir a las amenazas de cabeza de guerra en tándem, pero ceden en desplegabilidad estratégica.

Las variantes ligeras por debajo de las 20 toneladas abordan los roles aerotransportados, de infantería de marina e intervención rápida, aunque dependen en gran medida de los sistemas de protección activa y el control de firma para compensar el acero más delgado. La ciencia de materiales emergente y las técnicas de fabricación aditiva prometen una futura racionalización del peso, manteniendo los diseños medianos como centrales en la planificación de defensa y consolidando su estatus dentro del mercado de IFV.

Por Calibre de Armamento: Se Prefieren los Sistemas Multirol de 30 a 50 mm

Los calibres entre 30 mm y 50 mm generaron una participación del 52,62% en 2024, lo que permite a los operadores emplear municiones de explosión en el aire programables, de espoleta de proximidad y de proyectil perforante de aleta estabilizadora con casquillo separable contra amenazas mixtas. El interés de Qatar en el VBCI con municiones encapsuladas telescópicas de 40 mm confirma el apetito del usuario por mejoras de letalidad sin penalizaciones de retroceso indebidas.[3] Redacción de Noticias, "¿Está Qatar a Punto de Adquirir IFV VBCI?" Army Recognition, armyrecognition.com La integración simultánea de lanzadores de misiles proporciona capacidades de destrucción de tanques a larga distancia, ofreciendo fuegos escalonados desde un único envolvente de torreta.

Las casas de sistemas ahora desarrollan unidades de control de fuego universales que aceptan múltiples insertos de calibre de cañón, agilizando la personalización para exportación y las actualizaciones del ciclo de vida. Los proveedores de municiones aceleran la investigación y el desarrollo en proyectiles con espoleta de tiempo electrónica para derrotar drones e infantería en defilade, asegurando que las soluciones basadas en cañón sigan siendo relevantes dentro del mercado de IFV en evolución.

Por Usuario Final: Las Aplicaciones del Ejército Dominan

Las formaciones del ejército consumieron el 87,75% del gasto de 2024, impulsadas por la doctrina de infantería mecanizada y los requisitos de maniobra de armas combinadas. Los programas XM30 y FICV ilustran el compromiso del Ejército de reemplazar las flotas de la era de la Guerra Fría con diseños nativamente digitales. El Cuerpo de Infantería de Marina y la Infantería Naval persiguen IFV anfibios que cierren las brechas mar-tierra, creciendo a una CAGR del 7,62% a medida que se intensifican los puntos críticos litorales.

Otros usuarios finales —guardias fronterizos, gendarmería y contingentes de mantenimiento de la paz— buscan variantes más ligeras y optimizadas en costos con protección escalable. Los proveedores responden con kits de misión que adaptan las comunicaciones, las cargas útiles menos letales o el asiento adicional. Dicha diversificación amplía los grupos de demanda direccionables, reforzando la resiliencia de los ingresos en todo el mercado de IFV.

Análisis Geográfico

Europa contribuyó con el 28,87% de los ingresos globales en 2024, anclada por los objetivos de preparación de la OTAN y los detonantes de conflictos regionales. El pedido A2CS de Italia para 1.050 unidades Lynx y el contrato inicial Borsuk de Polonia por USD 1,7 mil millones subrayan la demanda de alto volumen. La colaboración transfronteriza, como la compra combinada de CV90 MkIIIC de Dinamarca y Suecia por USD 2,5 mil millones, fortalece las economías de escala de los proveedores y refuerza la capacidad industrial indígena. La persistente fragmentación de las especificaciones, sin embargo, limita las eficiencias de producción en serie, lo que obliga a los estados europeos a explorar marcos logísticos conjuntos para salvaguardar el mercado de IFV frente a la erosión presupuestaria.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 6,89% hasta 2030. Los diseños anfibios indígenas de China y el doble programa FICV/FRCV de India inyectan volúmenes de pedidos sostenidos que superan los USD 7 mil millones. El programa LAND 400 Fase 3 de Australia y el programa sucesor del Tipo 89 de Japón amplían el campo competitivo para los principales contratistas globales. El Sudeste Asiático, representado por las compras de Filipinas e Indonesia, recurre cada vez más a proveedores no tradicionales para equilibrar el costo y la alineación geopolítica. Este diversificado tapiz de adquisiciones amplifica las oportunidades para los fabricantes de nivel medio dentro del mercado de IFV.

América del Norte mantiene una base instalada sustancial, aunque la modernización se retrasa respecto a las expectativas debido a la evolución de las prioridades de adquisición. Los contratos de diseño XM30 del Ejército de los Estados Unidos por USD 1,6 mil millones y las actualizaciones incrementales del Bradley M2A4 señalan una estrategia de actualización por fases. Canadá contempla reemplazos para su flota LAV III, potencialmente inclinándose hacia propuestas híbridas-eléctricas que se alineen con los objetivos nacionales de descarbonización. Los compradores de Oriente Medio persiguen flotas limitadas pero tecnológicamente ambiciosas para hacer frente al perfil de amenaza en evolución. Al mismo tiempo, América del Sur registra adquisiciones esporádicas, como el programa multimillonario en reales de Brasil, que ilustran la elasticidad de la demanda vinculada a la salud fiscal. Estas dinámicas refuerzan colectivamente un canal de ingresos geográficamente equilibrado para el mercado de IFV.

Panorama Competitivo

El suministro global está moderadamente consolidado, con los cinco principales proveedores —BAE Systems plc, General Dynamics Corporation, Rheinmetall AG, Hanwha Corporation y KNDS N.V.— controlando una parte importante de los pedidos, aunque enfrentando una competencia ágil de los contendientes turcos y surcoreanos. La diferenciación depende cada vez más de la integración de la conciencia situacional habilitada por inteligencia artificial, los sistemas de protección activa de destrucción directa y los módulos de misión de conexión y reproducción, en lugar de depender únicamente del grosor del acero. La planta húngara de Rheinmetall, inaugurada en 2024, tipifica los modelos de producción cercanos al cliente que combinan la buena voluntad política con el potencial de exportación.

Las oportunidades de espacio en blanco surgen en los trenes de potencia híbridos-eléctricos y los ecosistemas de colaboración tripulada-no tripulada, donde las empresas de nicho pueden suministrar subsistemas de gestión de energía, autonomía o fusión de sensores. El derivado K21 de Hanwha Defense, presentado a América del Sur, ilustra cómo los actores emergentes aprovechan la producción competitiva en costos y los paquetes de compensación para ganar participación a los proveedores occidentales establecidos. La presión de consolidación puede intensificarse a medida que los principales fabricantes heredados adquieran especialistas en software, ciberseguridad y drones para ampliar la amplitud de la cartera, salvaguardando los márgenes de los contratos en el mercado de IFV.

Los contratos de servicio durante el ciclo de vida forman un diferenciador decisivo en las licitaciones. Al evaluar las propuestas, los clientes evalúan la disponibilidad durante toda la vida útil, el mantenimiento predictivo basado en gemelos digitales y los modelos de formación como servicio. KNDS agrupa plataformas de análisis de datos para diagnóstico remoto y gestión de inventario impulsada por inteligencia artificial, con el objetivo de reducir el costo total de propiedad en porcentajes de dos dígitos. Dichas estrategias centradas en el servicio probablemente elevarán las barreras de cambio y profundizarán los vínculos estratégicos, consolidando las posiciones competitivas en todo el mercado de IFV.

Líderes de la Industria de Vehículos de Combate de Infantería (IFV)

General Dynamics Corporation

Rheinmetall AG

KNDS N.V.

Hanwha Corporation

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Polonia firmó un contrato para adquirir 111 IFV Borsuk valorados en USD 1,7 mil millones. El acuerdo de adquisición abarca programas de formación, pruebas de vehículos, apoyo logístico y documentación técnica para la producción en serie.

- Enero de 2025: Letonia firmó un contrato de adquisición por EUR 373 millones (USD 435,98 millones) para 42 IFV ASCOD.

- Diciembre de 2023: Hanwha Defence Australia (HDA) firmó un contrato de USD 2,4 mil millones con el gobierno australiano para entregar 129 IFV Redback, sistemas de formación y componentes de apoyo.

Alcance del Informe Global del Mercado de Vehículos de Combate de Infantería (IFV)

| Oruga |

| Ruedas |

| Diésel Convencional |

| Híbrido-Eléctrico |

| Ligero |

| Medio |

| Pesado |

| 20 a 30 mm |

| 30 a 50 mm |

| Más de 50 mm |

| Ejército |

| Infantería de Marina |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Indonesia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Oruga | ||

| Ruedas | |||

| Por Propulsión | Diésel Convencional | ||

| Híbrido-Eléctrico | |||

| Por Clase de Peso | Ligero | ||

| Medio | |||

| Pesado | |||

| Por Calibre de Armamento | 20 a 30 mm | ||

| 30 a 50 mm | |||

| Más de 50 mm | |||

| Por Usuario Final | Ejército | ||

| Infantería de Marina | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Indonesia | |||

| Filipinas | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos de combate de infantería (IFV)?

Se sitúa en USD 10,52 mil millones en 2025 y se proyecta que ascienda a USD 13,85 mil millones para 2030.

¿Qué segmento del mercado de vehículos de combate de infantería (IFV) se está expandiendo más rápidamente?

Las plataformas de ruedas registran el mayor crecimiento, avanzando a una CAGR del 7,65% hasta 2030.

¿Qué tan grande es la participación de Europa en la demanda global de vehículos de combate de infantería (IFV)?

Europa representó el 28,87% de los ingresos globales en 2024, respaldada por la modernización impulsada por la OTAN.

¿Por qué los vehículos de combate de infantería (IFV) híbridos-eléctricos están ganando terreno?

Proporcionan capacidad de vigilancia silenciosa, menores firmas acústicas y mejor eficiencia de combustible, fomentando una tasa de adopción con una CAGR del 9,22%.

¿Qué característica tecnológica se está convirtiendo en estándar para los nuevos vehículos de combate de infantería (IFV)?

Los sistemas de protección activa que neutralizan los misiles guiados antitanque están pasando de ser opcionales a ser requisitos fundamentales en las nuevas construcciones.

Última actualización de la página el: