Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

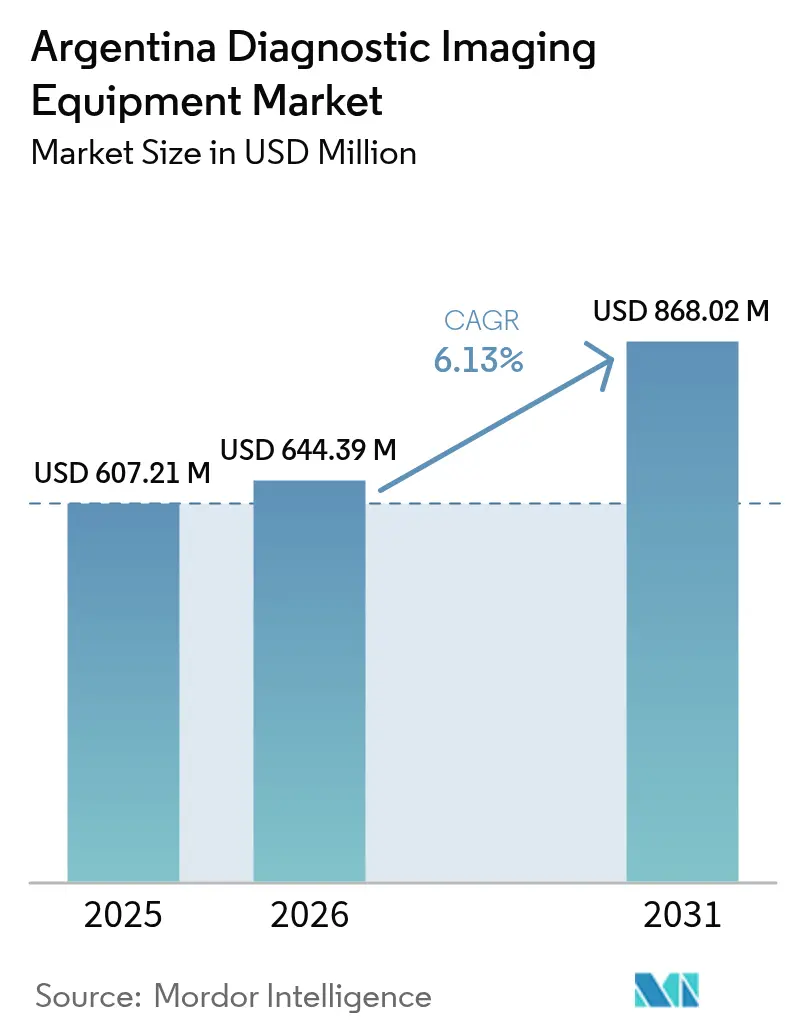

| Tamaño del mercado en el año base (2025) | 607.21 Millones de dólares |

| Tamaño del Mercado (2026) | 644.39 Millones de dólares |

| Tamaño del Mercado (2031) | 868.02 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen de Argentina por Mordor Intelligence

El tamaño del mercado de equipos de diagnóstico por imagen de Argentina en 2026 se estima en USD 644,39 millones, creciendo desde el valor de 2025 de USD 607,21 millones, con proyecciones para 2031 que muestran USD 868,02 millones, creciendo a una CAGR del 6,13% durante 2026-2031. El crecimiento está impulsado por proveedores privados que actualizan tecnología para retener a pacientes de clase media urbana, la proliferación de modalidades habilitadas con inteligencia artificial que optimizan el flujo de trabajo de los médicos, y un impulso nacional para diagnosticar enfermedades crónicas de manera más temprana. La dependencia de las importaciones sigue siendo alta, lo que lleva a los fabricantes a ampliar las redes de servicio locales mientras los responsables de políticas mantienen una vía simplificada de registro de dispositivos de cuatro niveles que acelera la entrada al mercado. Las instalaciones fijas en grandes hospitales aún dominan, aunque los sistemas portátiles ganan terreno a medida que los planes de salud provinciales financian programas de alcance móvil. La competencia se intensifica a medida que los proveedores globales agrupan software de inteligencia artificial, conectividad en la nube y mantenimiento en ofertas integradas que atraen a los compradores sensibles al precio de Argentina.

Conclusiones Clave del Informe

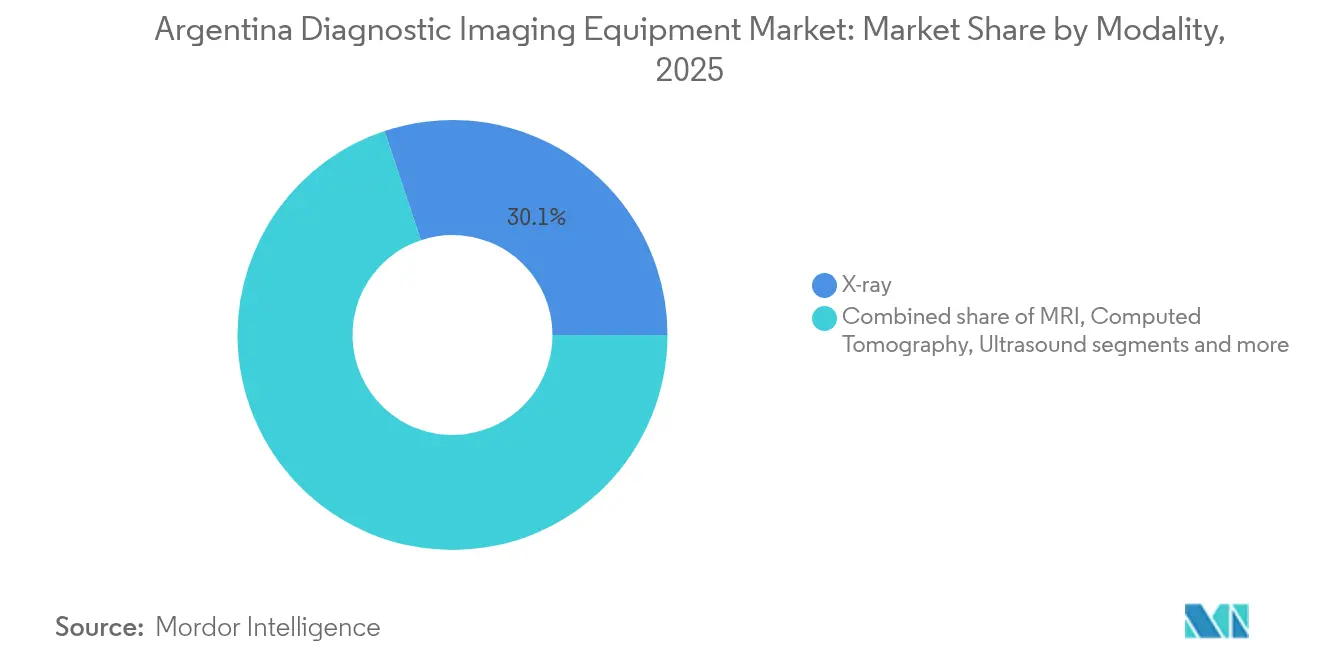

- Por modalidad, los sistemas de rayos X representaron el 30,12% de la participación del mercado de equipos de diagnóstico por imagen de Argentina en 2025, mientras que se proyecta que la IRM registre la CAGR más rápida del 7,72% hasta 2031.

- Por portabilidad, los sistemas fijos representaron el 79,45% de los ingresos en 2025; los sistemas móviles y de mano se están expandiendo a una CAGR del 6,85%.

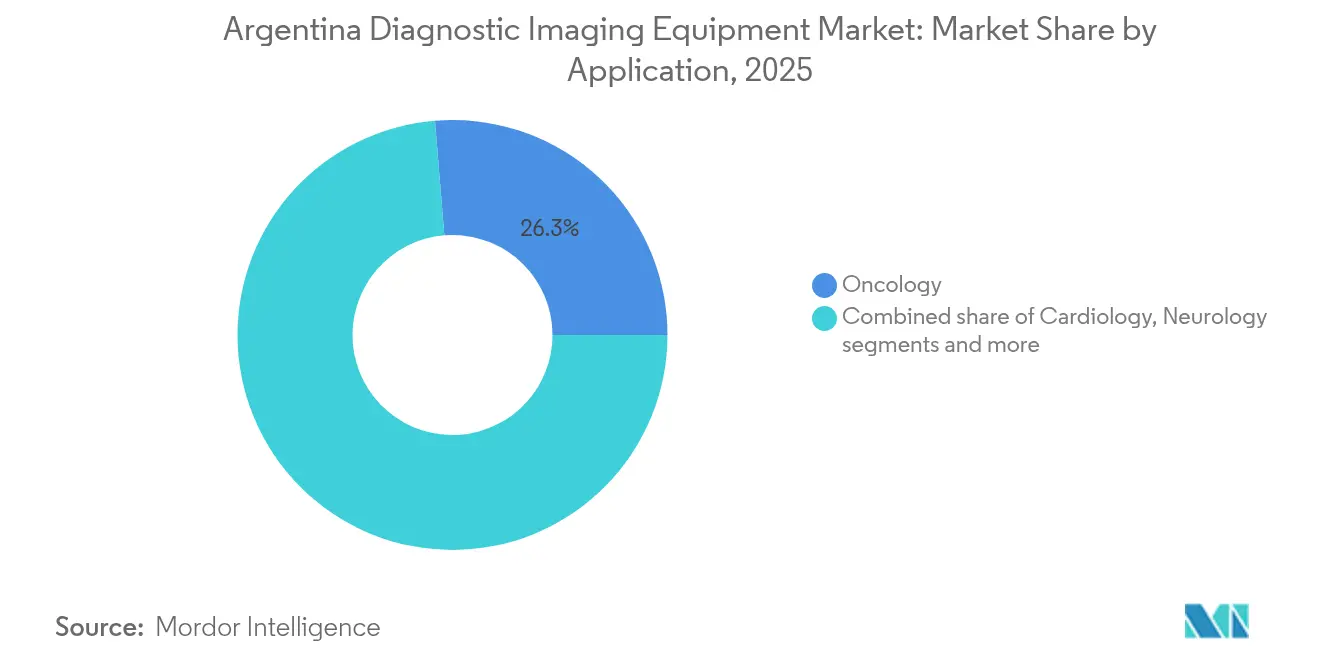

- Por aplicación, la oncología contribuyó con el 26,30% de los ingresos en 2025, mientras que la cardiología lidera el crecimiento futuro con una CAGR del 7,98%.

- Por usuario final, los hospitales captaron el 63,15% del tamaño del mercado de equipos de diagnóstico por imagen de Argentina en 2025; los centros de imagen dedicados avanzan a una CAGR del 7,5%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.2% | Nacional, concentrado en Buenos Aires, Córdoba, Rosario | Mediano plazo (2-4 años) |

| Avances tecnológicos en sistemas de imagen | +1.8% | Nacional, con adopción temprana en instalaciones privadas | Corto plazo (≤ 2 años) |

| Crecimiento de la población geriátrica en Argentina | +0.9% | Nacional, mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de las redes de seguros de salud privados | +1.4% | Nacional, más fuerte en áreas metropolitanas | Mediano plazo (2-4 años) |

| Rápida adopción de servicios de telerradiología habilitados con inteligencia artificial | +0.7% | Nacional, las áreas remotas se benefician más | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales para el diagnóstico temprano | +0.3% | Nacional, priorizando regiones desatendidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

Las enfermedades cardiovasculares y oncológicas crónicas representan ahora la mayor carga de trabajo diagnóstico en los hospitales de Argentina, impulsando la adquisición de sistemas de TC de alta resolución, IRM y rayos X multimodales. Las unidades portátiles equipadas con software de triaje de inteligencia artificial alcanzaron una sensibilidad del 97% para hallazgos pulmonares relacionados con el COVID, demostrando su utilidad más amplia en salas de emergencia con alta demanda. Las autoridades provinciales responden canalizando fondos del Programa Sumar hacia mejoras de imagen que apoyan las campañas de detección temprana. En conjunto, estos factores sostienen la demanda de equipos a largo plazo en los mercados urbanos y rurales.

Avances Tecnológicos en Sistemas de Imagen

Los proveedores ahora adaptan soluciones de flujo de trabajo impulsadas por inteligencia artificial para economías emergentes, reduciendo el uso de contraste, el consumo de energía y la dependencia del helio, al tiempo que automatizan tareas repetitivas. Un grupo de investigación de Bariloche logró un 89% de precisión en la detección de fibrosis cardíaca sin gadolinio mediante el posprocesamiento de inteligencia artificial de resonancias magnéticas de cine de rutina. El brazo en C Ciartic Move de conducción autónoma de Siemens reduce el tiempo de imagen quirúrgica en un 50%, un beneficio en instalaciones que enfrentan escasez de personal. Tales innovaciones acortan las curvas de aprendizaje y amplían la adopción más allá de los centros más grandes de Argentina.

Crecimiento de la Población Geriátrica en Argentina

Los adultos mayores buscan más imágenes musculoesqueléticas, neurológicas y cardíacas, impulsando el uso de IRM de alto campo y estimulando el interés en soluciones oncológicas basadas en protones comisionadas en Buenos Aires.[1]Fuente: World Nuclear News, "Ciclotrón Instalado en el Centro de Terapia de Protones de Argentina," world-nuclear-news.org Los escáneres portátiles apoyan el alcance a instalaciones residenciales, complementando los programas de atención domiciliaria que mitigan la saturación hospitalaria. Estos cambios demográficos garantizan un crecimiento duradero tanto en los segmentos premium como en los de atención en el punto de cuidado durante el horizonte de pronóstico.

Expansión de las Redes de Seguros de Salud Privados

La eliminación del control de precios permite a las aseguradoras como OSDE y Swiss Medical indexar las primas y destinar capital para diagnósticos de última generación que atraen a los afiliados de mayor poder adquisitivo. A medida que proliferan los centros privados, los proveedores de equipos agrupan financiamiento, mantenimiento y suscripciones de inteligencia artificial para superar los altos costos iniciales. Sin embargo, los riesgos de inflación persistente podrían limitar la adopción por parte de la clase media, dejando la demanda de imagen premium concentrada en las principales ciudades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y procedimientos | -1.5% | Nacional, más severo en provincias rurales | Mediano plazo (2-4 años) |

| Reembolso fragmentado para imagen ambulatoria | -0.8% | Nacional, varía según el proveedor de seguros | Corto plazo (≤ 2 años) |

| Escasez de radiólogos subespecializados | -0.6% | Nacional, crítico en áreas remotas | Largo plazo (≥ 4 años) |

| Marco regulatorio estricto | -0.4% | Nacional, afecta a todos los participantes del mercado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Procedimientos

Los precios iniciales de los escáneres aumentan aproximadamente un 50% una vez que se añaden los aranceles de importación y la logística, lo que obliga a los hospitales más pequeños a retrasar las actualizaciones. El bono BOPREAL (Bonos para la Reconstrucción de una Argentina Libre) del gobierno ofrece alivio de pago con cobertura cambiaria, aunque los contratos de mantenimiento, el suministro de helio y la capacitación del personal siguen siendo costosos.[2]Fuente: Departamento de Comercio de los Estados Unidos, "Regulaciones de Importación y Pagos de Argentina," Administración de Comercio Internacional, trade.gov Los proveedores contrarrestan con modelos reacondicionados y financiamiento por escaneo, aunque las instalaciones rurales aún tienen dificultades para justificar inversiones en IRM o PET dadas las limitaciones de flujo de pacientes.

Reembolso Fragmentado para Imagen Ambulatoria

Tres sistemas de pago superpuestos dictan múltiples reglas de autorización previa que frecuentemente excluyen las modalidades avanzadas, transfiriendo los costos a los pacientes y desalentando a los centros de diagnóstico de instalar plataformas más nuevas. El Plan Médico Obligatorio cubre los rayos X básicos, pero rara vez reembolsa la TC asistida por inteligencia artificial. Hasta que surjan códigos de pago uniformes, la demanda de equipos corre el riesgo de sufrir desaceleraciones periódicas, particularmente fuera de Buenos Aires, donde el ingreso disponible es menor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La Aceleración de la IRM Desafía el Liderazgo de los Rayos X

La participación del mercado de equipos de diagnóstico por imagen de Argentina para rayos X se situó en el 30,12% en 2025. La ubicuidad, los tiempos de escaneo rápidos y la eficiencia de costos mantienen a los rayos X arraigados en las vías de emergencia, ortopedia y patología pulmonar. Sin embargo, los ingresos por IRM crecen un 7,72% anual, impulsados por los imanes sin helio. Los hospitales adoptan la reconstrucción acelerada por inteligencia artificial que reduce a la mitad el tiempo de escaneo y amplía el volumen diario. A medida que evolucionan las políticas de reembolso, la superior caracterización de tejidos blandos de la IRM multicontraste la posiciona para un uso oncológico y neurológico más amplio.

Persisten las barreras de adopción, incluidas el blindaje de salas, la disponibilidad de radiólogos y la estabilidad eléctrica. Sin embargo, los nuevos protocolos basados en la nube permiten la protocolización remota y la revisión externa, mitigando las brechas de habilidades. El ultrasonido, la mamografía y las modalidades nucleares ocupan nichos especializados, pero el ritmo de innovación de la IRM sugiere que su participación en el mercado de equipos de diagnóstico por imagen de Argentina se ampliará hasta 2031.

Por Portabilidad: Los Sistemas Móviles Amplían el Alcance

Los sistemas fijos retienen el 79,45% de la participación de mercado gracias a las suites integradas de TC, angiografía y fluoroscopía dentro de los hospitales terciarios. El alto rendimiento y los contratos de servicio avanzados justifican su dominio. No obstante, los dispositivos móviles y de mano están ganando una CAGR del 6,85% a medida que los ministerios de salud provinciales despliegan TC montadas en camiones y ultrasonido de batería en clínicas remotas.

Las unidades de rayos X portátiles con triaje de inteligencia artificial resultaron indispensables durante la pandemia y ahora apoyan los programas de detección de tuberculosis, trauma y neonatal. La integración de datos celulares permite el archivado en la nube para informes centralizados, ampliando la capacidad diagnóstica a pesar de la escasez de radiólogos.

Por Aplicación: La Cardiología Gana Impulso

La imagen oncológica generó USD 159,68 millones en 2025, el 26,30% del mercado de equipos de diagnóstico por imagen de Argentina. Sigue siendo indispensable para la estadificación de cánceres de pulmón, mama y colorrectal. Sin embargo, la cardiología se acelera a una CAGR del 7,98% a medida que los algoritmos de inteligencia artificial cuantifican el volumen ventricular y detectan fibrosis sin contraste. Los crecientes niveles de hipertensión y obesidad, junto con las expansiones de planes de tipo Medicare, garantizan volúmenes sostenidos de imagen cardíaca. Los proveedores integran datos de ultrasonido, TC e IRM en paneles únicos que guían las decisiones de intervención, acortando las estancias hospitalarias e impulsando la demanda de suites multimodales.

Los sistemas de salud femenina incorporan tomosíntesis y mamografía con contraste mejorado para cumplir con los mandatos de detección, mientras que las aplicaciones neurológicas y musculoesqueléticas aprovechan el ultrasonido portátil para el triaje deportivo y de accidentes cerebrovasculares. La amplitud clínica apoya la continua diversificación del mercado de equipos de diagnóstico por imagen de Argentina.

Por Usuario Final: Los Centros de Imagen Reducen la Brecha

Los hospitales representaron el 63,15% de los ingresos en 2025, aprovechando los presupuestos de capital agrupados y los equipos internos de bioingeniería. Su volumen de rendimiento respalda la TC premium y la PET-TC híbrida. Sin embargo, los centros de diagnóstico crecen más rápido a una CAGR del 7,5% a medida que las aseguradoras autorizan escaneos ambulatorios para reducir la congestión hospitalaria. Los modelos de personal reducido, el horario extendido y los informes en el mismo día resuenan con los profesionales urbanos.

Los socios financieros permiten a los centros renovar equipos cada cinco años, acelerando los ciclos tecnológicos y presionando a los hospitales a modernizarse. Las clínicas especializadas enfocadas en cardiología, ortopedia o salud femenina adoptan escáneres compactos que se alinean con el reembolso basado en procedimientos, añadiendo resiliencia a la expansión general del mercado.

Análisis Geográfico

El área metropolitana de Buenos Aires alberga escáneres de alta gama, respaldados por la base de seguros privados más densa de Argentina y hospitales de investigación que atraen proyectos piloto de proveedores. Córdoba y Rosario le siguen, aprovechando los hospitales universitarios y las crecientes comunidades de expatriados. En contraste, las provincias del norte dependen de rayos X reacondicionados y ultrasonido portátil, aunque los programas gubernamentales destinan fondos para reducir las brechas diagnósticas. La escasa población de la Patagonia requiere caravanas de TC móviles, y la investigación de imagen cardíaca con inteligencia artificial de Bariloche subraya cómo los centros regionales pueden ser pioneros en innovación incluso con presupuestos modestos.

Provincias como Salta, Tucumán y Jujuy se benefician del Programa Sumar, que subsidia la imagen para 20 millones de residentes de bajos ingresos. Estas iniciativas estimulan compras de equipos modestas pero constantes, particularmente para radiografía digital y ultrasonido en el punto de cuidado.

Los centros costeros, incluido Mar del Plata, experimentan picos estacionales vinculados al turismo, lo que influye en la utilización de los escáneres y los ciclos de reemplazo. En todas las geografías, los fabricantes que agrupan garantía, diagnóstico remoto e inventario local de repuestos generan lealtad en el mercado de equipos de diagnóstico por imagen de Argentina.

Panorama Competitivo

Los grandes actores globales GE HealthCare, Siemens Healthineers y Philips dominan colectivamente ingresos significativos a través de amplias carteras de modalidades, profundas canalizaciones de inteligencia artificial y extensas redes de servicio. Los competidores de nivel medio —Canon, Fujifilm, United Imaging, Samsung— apuntan a nichos de TC de precio accesible, radiografía digital y ultrasonido, frecuentemente asociándose con distribuidores como Digimed para cobertura nacional.

Las capacidades de servicio local y el almacenamiento de repuestos siguen siendo diferenciadores clave dentro del mercado de equipos de diagnóstico por imagen de Argentina. Persisten oportunidades de espacio en blanco en plataformas de telerradiología, soporte de decisiones con inteligencia artificial y modelos de arrendamiento por escaneo que abordan las limitaciones de capital persistentes.

La familiaridad regulatoria también da forma a la competencia. Las empresas que agilizan las presentaciones ante la ANMAT a través del portal SEDI y proporcionan documentación en español acortan el tiempo de comercialización. Cada vez más, los fabricantes agrupan características de ciberseguridad para satisfacer las nuevas directrices de protección de datos, un criterio que los hospitales argentinos priorizan al seleccionar proveedores.

Líderes de la Industria de Equipos de Diagnóstico por Imagen de Argentina

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Un estudio argentino de cuidados críticos mostró la creciente adopción de la sonografía transcraneal para la evaluación intracraneal rápida a pie de cama.

- Abril de 2023: El Banco Interamericano de Desarrollo aprobó un préstamo de USD 200 millones, marcando el primer tramo de una línea de crédito planificada de USD 600 millones. Este financiamiento tiene como objetivo mejorar el acceso a servicios de diagnóstico por imagen y tratamiento, priorizando el apoyo a quienes dependen de la atención médica pública.

- Abril de 2023: En São Paulo, Brasil, y Buenos Aires, Argentina, los médicos actualizaron sus escáneres PET/TC, lo que les permitió satisfacer la creciente demanda de pacientes, aliviar los desafíos de programación e incluso incursionar en nuevas áreas de atención.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos de diagnóstico por imagen de Argentina como todos los sistemas de rayos X, resonancia magnética (MRI), tomografía computarizada (CT), ultrasonido, nucleares y mamografía de nueva fabricación instalados en hospitales, centros de diagnóstico por imagen independientes y clínicas especializadas en todo el país. El valor se reporta en USD FOB, neto de contratos de servicio y radiofármacos desechables.

(Exclusión del alcance: los dispositivos reacondicionados y las plataformas de software exclusivamente de IA quedan fuera de esta valoración.)

Descripción general de la segmentación

- Por Modalidad

- IRM

- Tomografía Computarizada

- Ultrasonido

- Rayos X

- Imagen Nuclear

- Fluoroscopía

- Mamografía

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia y Traumatología

- Salud Femenina

- Otras Aplicaciones Clínicas

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Clínicas Especializadas y Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas semiestructuradas con radiólogos, ingenieros biomédicos, responsables de adquisiciones y distribuidores con base en América Latina, cubriendo el Gran Buenos Aires, Córdoba, Rosario y Mendoza. Las conversaciones confirmaron las horas de utilización típicas de los equipos de diagnóstico, los precios de garantía y la proporción de unidades de ultrasonido móvil actualmente instaladas en cadenas de atención primaria, lo que nos permitió ajustar los supuestos derivados del análisis documental y contrastar los factores de crecimiento destacados por los proveedores.

Investigación documental

Los analistas revisaron en primer lugar conjuntos de datos públicos, como las estadísticas de importación del INDEC, los registros de dispositivos de la ANMAT, el censo de equipos del Ministerio de Salud y el Observatorio Mundial de la Salud de la OMS, para estimar los flujos anuales de unidades. Estos se cotejaron con los ciclos de reemplazo por modalidad analizados en revistas científicas revisadas por pares, como la Revista Argentina de Radiología. Los informes 10-K de las empresas y las presentaciones a inversores locales aclararon los precios de venta promedio, mientras que los registros de envíos aduaneros de Volza y los archivos de noticias de Dow Jones Factiva ayudaron a validar los picos de volumen trimestrales. Información adicional provino de organismos del sector, como la Sociedad Argentina de Radiología. Las fuentes enumeradas ilustran, sin agotar, las colecciones consultadas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de producción y comercio, anclada en datos de importación y una producción nacional menor, estableció la base de 2024. Los resultados se corroboraron mediante consolidaciones ascendentes selectivas de los envíos de los cinco distribuidores más grandes y verificaciones muestreadas de ASP × volumen. Las variables clave del modelo incluyen la tasa de retiro de la base instalada, los presupuestos de licitación pública, la inscripción en seguros privados, la incidencia oncológica y las tendencias de conversión peso-dólar. La regresión multivariada vincula estos factores con la demanda por modalidad antes de que el análisis de escenarios proyecte los resultados para 2025-2030. Las brechas en el detalle ascendente se cubren utilizando corredores de precios acordados con los socios de canal entrevistados.

Ciclo de validación de datos y actualización

Los resultados superan los umbrales de varianza frente a las adquisiciones históricas, los cambios de ASP ajustados por tipo de cambio y los mercados pares regionales. Los valores atípicos desencadenan un nuevo contacto con las fuentes, seguido de una revisión por parte del analista y el líder del equipo. El archivo se actualiza cada doce meses, con enmiendas a mitad de ciclo cuando las políticas o los shocks macroeconómicos alteran las adquisiciones de equipos.

Por qué la línea de base de Mordor para el mercado de equipos de diagnóstico por imagen de Argentina es confiable

Las cifras publicadas difieren porque las empresas eligen alcances, referencias de precios y cadencias de actualización distintos.

Los principales factores de brecha aquí son si se contabilizan las unidades reacondicionadas, cómo se aplican las ponderaciones de la combinación de modalidades y la oportunidad de los supuestos de ASP durante la volatilidad del peso.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| US$ 607,21 M (2025) | Mordor Intelligence | - |

| US$ 298,7 M (2024) | Consultoría Regional A | Omite los sistemas nucleares y el ultrasonido portátil; se basa en ratios de densidad médica de 2019 |

| US$ 474,8 M (2024) | Consultoría Global B | Utiliza ASP constante de 2019 y captura parcial de importaciones reacondicionadas |

| US$ 250 M (2023) | Revista Especializada C | Rastrea únicamente licitaciones de hospitales públicos; excluye las compras de clínicas privadas |

La comparación muestra que las estimaciones varían ampliamente cuando el alcance o la disciplina de precios se relajan. Al combinar datos de importación transparentes, ciclos de vida específicos por modalidad y verificaciones de precios en tiempo real, Mordor Intelligence ofrece una línea de base equilibrada que los tomadores de decisiones pueden rastrear hasta pasos claros y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué modalidad de imagen tiene el uso cotidiano más amplio en los hospitales argentinos?

Los rayos X digitales siguen siendo el caballo de batalla porque son asequibles, rápidos de operar y versátiles para exámenes de emergencia, ortopedia y tórax.

¿Cómo está cambiando la inteligencia artificial la práctica del diagnóstico por imagen en Argentina?

Los hospitales y centros de imagen están adoptando algoritmos de inteligencia artificial que automatizan el posicionamiento del escaneo, aceleran la reconstrucción de imágenes y señalan hallazgos sospechosos, ayudando a los radiólogos a hacer frente a las pesadas cargas de trabajo.

¿Por qué los escáneres portátiles están ganando terreno fuera de Buenos Aires?

Las unidades móviles de rayos X y ultrasonido permiten a los médicos llegar a clínicas rurales y pacientes en cama, abordando la escasez de suites de imagen de servicio completo en áreas provinciales.

¿De qué manera el crecimiento del seguro de salud privado da forma a las compras de equipos?

Las aseguradoras compiten en niveles de servicio premium, lo que lleva a las instalaciones privadas a adquirir sistemas avanzados de IRM, TC y preparados para inteligencia artificial que acortan los tiempos de espera y atraen a miembros de mayores ingresos.

¿Cuál es la vía regulatoria clave para introducir nuevos equipos de imagen en el país?

Los fabricantes registran los dispositivos a través del portal SEDI de la ANMAT, presentando expedientes técnicos y certificados de calidad que ubican los productos en una de cuatro clases de riesgo antes de la aprobación.

¿Dónde encuentran los proveedores internacionales las mayores oportunidades comerciales?

Las oportunidades radican en ofrecer contratos de servicio integrados y financiamiento que alivien los altos costos de importación, junto con programas de capacitación que desarrollen experiencia local en plataformas avanzadas.

Última actualización de la página el: