Tamaño y Participación del Mercado de Mamografía en Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

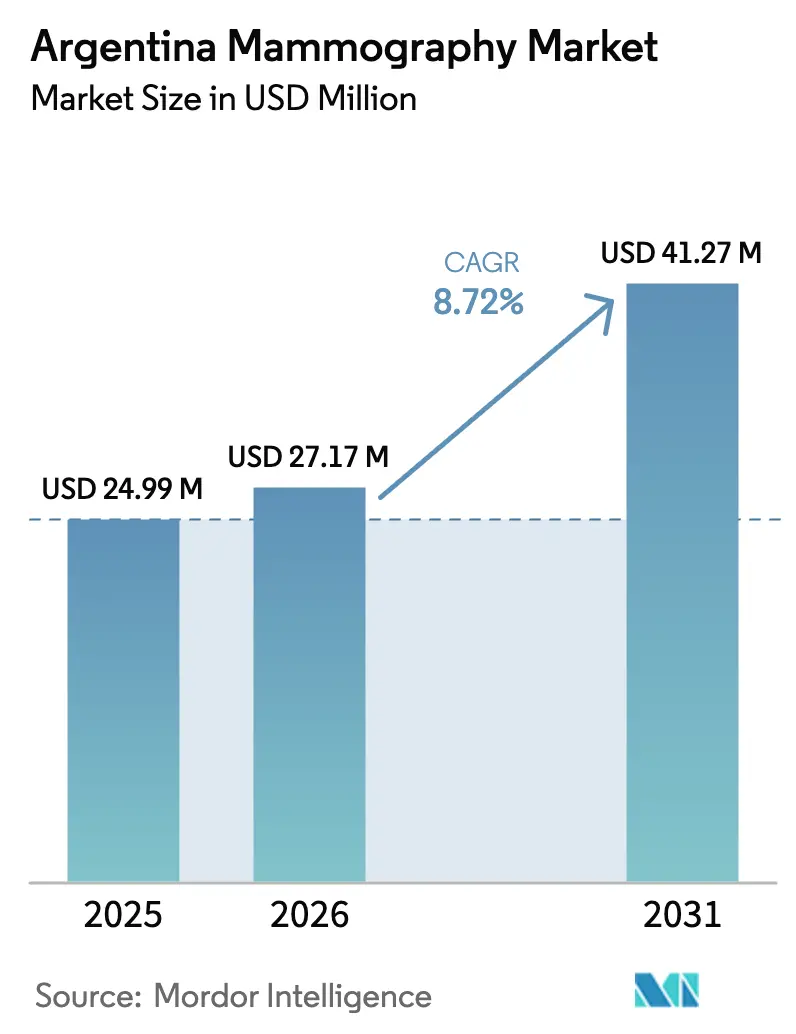

| Tamaño del mercado en el año base (2025) | 24.99 Millones de dólares |

| Tamaño del Mercado (2026) | 27.17 Millones de dólares |

| Tamaño del Mercado (2031) | 41.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.72% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en Argentina por Mordor Intelligence

El tamaño del mercado de mamografía en Argentina fue valorado en USD 24,99 millones en 2025 y se estima que crecerá desde USD 27,17 millones en 2026 hasta alcanzar USD 41,27 millones en 2031, a una CAGR del 8,72% durante el período de pronóstico (2026-2031). La trayectoria del mercado refleja el urgente objetivo de Argentina de reducir la mortalidad por cáncer de mama —actualmente la segunda más alta en América Latina— y el compromiso del gobierno con el tamizaje bienal para mujeres de entre 50 y 69 años, una política que garantiza una demanda recurrente incluso dentro de un sistema de salud fragmentado. La creciente adopción de la tomosíntesis digital de mama 3-D (DBT), los programas de tamizaje móvil que atienden a provincias rurales y las reformas en el reembolso que ahora incluyen imágenes avanzadas están redefiniendo las estrategias de adquisición en los canales público, de seguridad social y privado. Al mismo tiempo, la volatilidad económica, la devaluación del peso y los cuellos de botella aduaneros impulsan a muchos hospitales con presupuesto limitado hacia unidades digitales reacondicionadas localmente en lugar de nuevas importaciones. El panorama competitivo sigue siendo moderadamente fragmentado; los fabricantes globales dependen de distribuidores locales para el soporte posventa, mientras que los reacondicionadores nacionales aprovechan las fluctuaciones cambiarias para ganar licitaciones sensibles al costo.

Conclusiones Clave del Informe

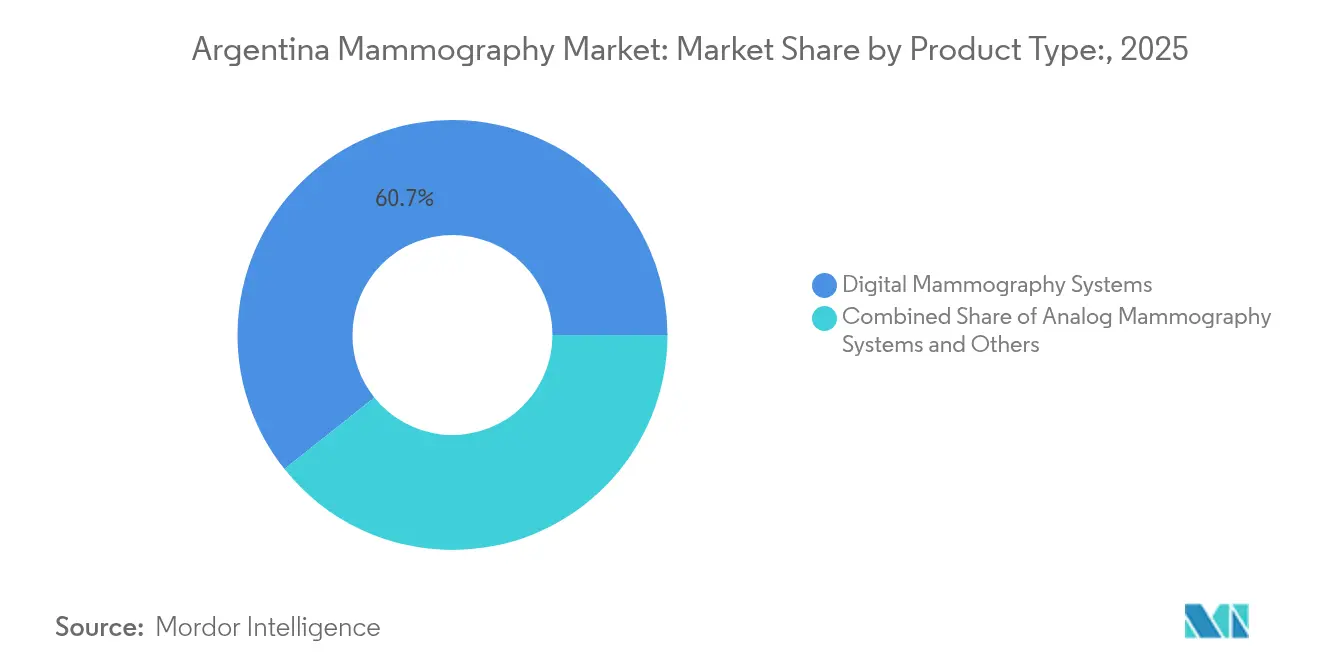

- Por tipo de producto, los sistemas de mamografía digital lideraron con el 60,72% de la participación del mercado de mamografía en Argentina en 2025, mientras que la categoría "Otros" tiene un pronóstico de crecimiento a una CAGR del 9,38% hasta 2031.

- Por tecnología, la mamografía digital de campo completo 2-D representó el 54,12% del tamaño del mercado de mamografía en Argentina en 2025, mientras que la tomosíntesis digital de mama 3-D avanza a una CAGR del 9,68% hasta 2031.

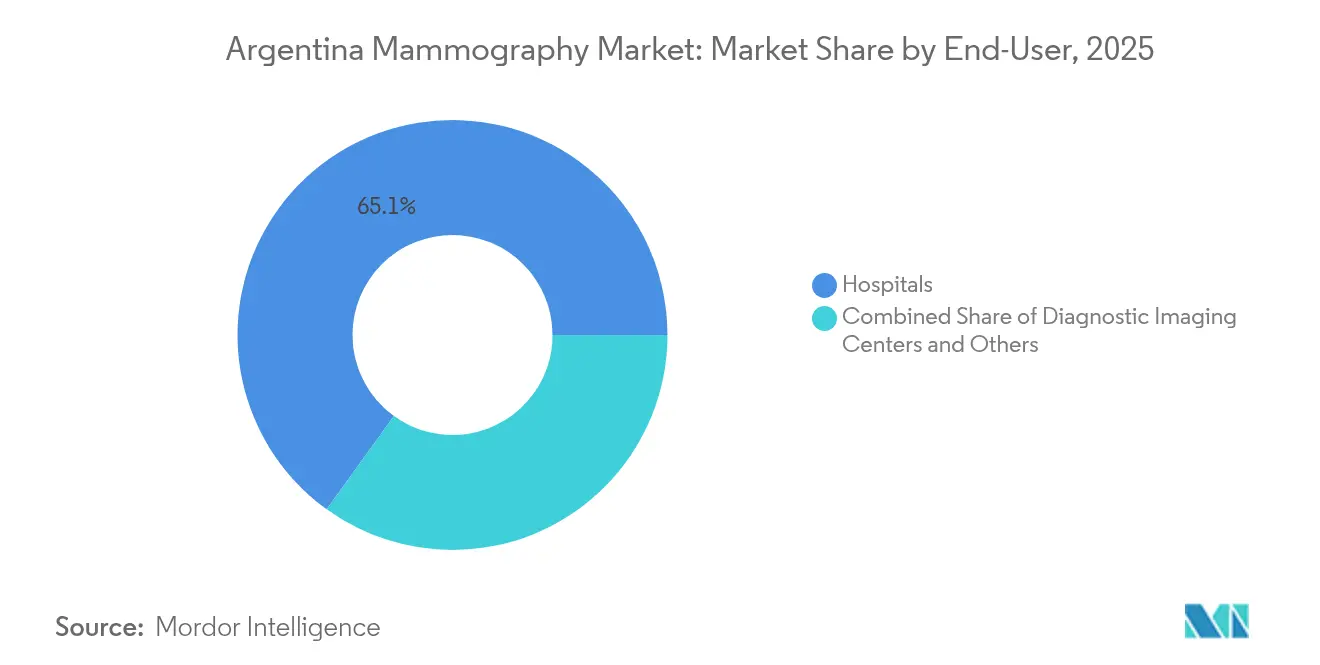

- Por usuario final, los hospitales captaron el 65,05% del tamaño del mercado de mamografía en Argentina en 2025, aunque los centros de diagnóstico por imágenes están proyectados para expandirse a una CAGR del 9,87% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga del cáncer de mama | +2.1% | Nacional; más fuerte en Buenos Aires, Córdoba, Santa Fe | Largo plazo (≥ 4 años) |

| Avances tecnológicos en imágenes digitales y 3-D | +1.8% | Nacional; adopción temprana en Buenos Aires, Mendoza | Mediano plazo (2-4 años) |

| Expansión del programa nacional de tamizaje | +1.5% | Nacional; prioridad para provincias con menor cobertura | Largo plazo (≥ 4 años) |

| Reembolso para DBT | +1.2% | Nacional; concentrado en Buenos Aires, Córdoba | Mediano plazo (2-4 años) |

| Despliegue de unidades móviles | +0.9% | Provincias rurales del norte y del sur | Mediano plazo (2-4 años) |

| Devaluación cambiaria que favorece los sistemas reacondicionados | +0.7% | Nacional; más fuerte en instalaciones públicas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Cáncer de Mama

La incidencia del cáncer de mama en Argentina ha alcanzado 73 casos por cada 100.000 mujeres, mientras que la mortalidad se sitúa en 17,6 por cada 100.000, lo que convierte a esta enfermedad en el cáncer femenino más prevalente del país. Los economistas de salud pública estiman que un tamizaje y una terapia mejorados podrían evitar la mitad de las muertes prematuras por cáncer y aumentar la esperanza de vida nacional en 10 meses [1]OCDE, "Abordando el Impacto del Cáncer en la Salud, la Economía y la Sociedad: Argentina," OECD.ORG. Incluso después de una década de tamizaje organizado, el 30% de los nuevos casos aún se presentan en etapas tardías, lo que subraya una brecha considerable en la capacidad diagnóstica que mantiene a hospitales y centros de imágenes actualizando equipos. El envejecimiento de la población incrementará el gasto per cápita en oncología en un 70% entre 2023 y 2050, reforzando la demanda a largo plazo de sistemas de mamografía. La concentración tanto de la incidencia del cáncer como de la infraestructura médica en Buenos Aires y Córdoba amplifica las necesidades regionales de equipamiento.

Avances Tecnológicos en Imágenes Digitales y 3-D

La evidencia clínica de diez años muestra que la DBT detecta entre un 20% y un 65% más de tumores invasivos y reduce las rellamadas por falsos positivos del 10,6% al 7,2% en comparación con los estudios 2-D[2]Sociedad Radiológica de América del Norte, "Estudio de Diez Años Muestra que la Tomosíntesis Mejora la Detección del Cáncer de Mama," RSNA.ORG. Un conjunto de datos de 272.938 tamizajes reportó una tasa de detección de cáncer del 5,3% para DBT frente al 4,0% para la mamografía digital, mientras que los hallazgos en etapas avanzadas disminuyeron notablemente. Las clínicas privadas en Buenos Aires y Mendoza tradujeron rápidamente estos avances en nuevos ciclos de adquisición, a menudo combinando software de análisis de imágenes asistido por inteligencia artificial que eleva la detección un 20% adicional. Esta ventaja técnica comprime los plazos de reemplazo de las unidades analógicas y establece nuevas referencias de rendimiento que influyen tanto en las licitaciones públicas como en las actualizaciones privadas.

Expansión del Programa Nacional de Tamizaje del Cáncer de Mama

El Programa Nacional para el Control del Cáncer de Mama de Argentina establece la mamografía bienal obligatoria para mujeres de entre 50 y 69 años, con financiamiento público para eliminar las barreras económicas. Los protocolos de acreditación, la capacitación del personal y los estándares técnicos mínimos incorporados en el programa orientan los criterios de adquisición a nivel nacional. Una iniciativa complementaria de riesgo familiar amplía la elegibilidad y requiere mayor capacidad de imágenes, especialmente en provincias con pocas instalaciones fijas. Las evaluaciones económicas de la tele-mamografía muestran razones de costo-efectividad incremental cómodamente por debajo de los umbrales de la OMS para Argentina, lo que fomenta redes de lectura remota que amplían la utilidad del equipamiento en vastas regiones rurales. Los despliegues provinciales priorizan las áreas donde la infraestructura de tamizaje era previamente mínima.

El Reembolso para DBT Impulsa la Demanda Hospitalaria

El Plan Médico Obligatorio ahora reembolsa la DBT, reduciendo los obstáculos financieros para su adopción. Las aseguradoras privadas siguieron el mismo camino, convirtiendo el mejor rendimiento diagnóstico en mayores ingresos por servicios para los hospitales. Dado que la DBT reduce las tasas de rellamada, los administradores también observan ahorros operativos que mejoran el retorno de la inversión. Estos incentivos combinados aceleran la renovación de equipos en Buenos Aires y Córdoba, donde los mercados hospitalarios competitivos valoran la precisión diagnóstica y la experiencia del paciente.

Despliegue de Unidades Móviles de Mamografía en Provincias Rurales

Las unidades móviles están ampliando la cobertura del tamizaje entre mujeres que rara vez acceden a instalaciones fijas; los estudios muestran el mayor alcance en grupos con menor adherencia y menor cobertura. Los detectores de panel plano portátiles adaptados a conjuntos montados en camiones ofrecen mayor calidad de imagen que las configuraciones anteriores de radiografía computarizada, haciendo que los servicios móviles sean clínicamente comparables a las clínicas estacionarias. Los departamentos de salud provinciales asignan cada vez más fondos para estas unidades como una respuesta rápida y escalable a las disparidades geográficas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la exposición a la radiación entre los pacientes | -1.3% | Poblaciones urbanas con mayor nivel educativo | Largo plazo (≥ 4 años) |

| Alto costo inicial de los sistemas 3-D para hospitales públicos | -2.2% | Sector público nacional | Mediano plazo (2-4 años) |

| Ciclos de reembolso irregulares en la atención médica pública | -1.8% | Instalaciones públicas a nivel nacional | Corto plazo (≤ 2 años) |

| Restricciones a la importación y demoras aduaneras | -1.1% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas 3-D para Hospitales Públicos

Una consola de DBT puede costar entre USD 85.000 y USD 275.000, un desembolso considerable para instalaciones financiadas por presupuestos provinciales que destinan capital limitado a actualizaciones de alta tecnología. El gasto público en salud equivale a solo el 2,19% del PIB, y aproximadamente 17 millones de argentinos permanecen sin seguro, lo que obliga a los responsables de políticas a priorizar los servicios esenciales sobre las imágenes avanzadas. Los desequilibrios de recursos entre zonas urbanas y rurales inclinan aún más las asignaciones hacia Buenos Aires, dejando a los hospitales provinciales dependientes de equipos reacondicionados o programas de donación para su modernización. Como resultado, las máquinas analógicas y las digitales de primera generación persisten en muchos centros públicos, manteniendo un entorno de atención de dos niveles.

Ciclos de Reembolso Irregulares en la Atención Médica Pública

Los retrasos en los pagos varían entre provincias, con algunos hospitales esperando meses para recibir compensación de las Obras Sociales o de las tesorerías provinciales, lo que dificulta su capacidad para atender préstamos o pagar a proveedores. Las brechas en el flujo de caja desalientan el arrendamiento de equipos y ralentizan la adopción de contratos de mantenimiento, lo que a menudo obliga a los centros de imágenes a reducir los horarios de operación o posponer el servicio preventivo, socavando los objetivos de tamizaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Digitales Impulsan la Modernización del Mercado

Las plataformas digitales representaron el 60,72% de la participación del mercado de mamografía en Argentina en 2025, lo que refleja una migración decisiva desde las unidades analógicas. Los hospitales y centros de imágenes destacan los beneficios clínicos de una mayor resolución y menor radiación, mientras que las actualizaciones de software prolongan los ciclos de vida de los equipos. Las máquinas analógicas siguen siendo comunes en hospitales provinciales más pequeños, pero continúan perdiendo terreno a medida que las unidades digitales reacondicionadas se vuelven asequibles durante las fluctuaciones cambiarias. La categoría "Otros" —que incluye la mamografía con contraste mejorado y la gammagrafía específica de mama— registra la CAGR más rápida con un 9,38%, lo que sugiere experimentación más allá de las modalidades tradicionales de rayos X. Los obstáculos regulatorios de la ANMAT, como el etiquetado en español y los requisitos de certificado de libre venta, elevan las barreras de entrada, favoreciendo a los proveedores con socios locales establecidos. Los detectores digitales portátiles, instalados en furgonetas móviles que atienden a provincias remotas, demuestran un rendimiento diagnóstico superior en comparación con las placas de radiografía computarizada más antiguas, fomentando un mercado paralelo de tamizaje móvil.

Los sistemas digitales reacondicionados localmente satisfacen las restricciones presupuestarias de muchos hospitales públicos, proporcionando calidad de imagen conforme sin el precio premium de las nuevas importaciones. La devaluación cambiaria amplifica esta propuesta de valor y sostiene un ecosistema de reacondicionamiento nacional que recondicionan, certifican y dan servicio a unidades originalmente procedentes de mercados de altos ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Tomosíntesis 3-D Redefine los Estándares Diagnósticos

La mamografía digital de campo completo aún representa el 54,12% del tamaño del mercado de mamografía en Argentina, pero la DBT 3-D supera a todas las demás tecnologías con una CAGR del 9,68% gracias a su demostrable avance en la detección de cáncer invasivo. Los hospitales y clínicas privadas citan la reducción de falsos positivos y rellamadas como elemento central del argumento para la actualización. El reembolso ahora incluye la DBT, lo que refuerza el interés de los proveedores y acelera los ciclos de reemplazo. Los algoritmos de inteligencia artificial aplicados a los conjuntos de datos de DBT elevan aún más la sensibilidad de detección, acortando los tiempos de lectura y compensando la escasez de radiólogos en Argentina.

La mamografía de contraste de fase y espectral ocupa roles de nicho, particularmente en la evaluación del tejido mamario denso. Aunque la adopción actual es modesta, su potencial para visualizar microcalcificaciones sin contraste puede abrir oportunidades incrementales para los proveedores especializados en hospitales de investigación y clínicas de alto riesgo. Todos los proveedores enfatizan la interoperabilidad con los sistemas de archivo y comunicación de imágenes (PACS) y los archivos en la nube, garantizando una integración fluida con los proyectos piloto nacionales de tele-mamografía que extienden las lecturas especializadas a centros remotos.

Por Usuario Final: Los Hospitales Dominan en Medio del Crecimiento de los Centros de Diagnóstico

Los hospitales controlaron el 65,05% de la participación del mercado de mamografía en Argentina en 2025 porque ofrecen servicios de tamizaje, biopsia y oncología bajo un mismo techo. Sin embargo, los centros de diagnóstico por imágenes son los de mayor crecimiento con una CAGR del 9,87%, impulsados por la inversión privada y la demanda de los pacientes de tiempos de espera más cortos. Estos centros operan con estructuras de costos eficientes y horarios de servicio más amplios, lo que los hace atractivos para las mujeres que equilibran trabajo y obligaciones familiares.

Las unidades móviles y las plataformas de telemedicina conforman el segmento de usuarios finales "Otros" y son vitales para el alcance rural. Los estudios confirman que las furgonetas móviles no canibalizan los volúmenes de los sitios fijos; en cambio, captan a pacientes que de otro modo omitirían el tamizaje, elevando el rendimiento general del sistema. Las redes de tele-mamografía conectan estas furgonetas con especialistas en hospitales metropolitanos, superando la escasez de personal y garantizando la consistencia diagnóstica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La provincia de Buenos Aires genera la mayor participación de procedimientos de mamografía y compras de capital, impulsada por su densa población y la concentración de hospitales públicos y privados. Instituciones de primer nivel como el Instituto Centro de Mama integran asesoramiento genético y actividades de detección temprana, reforzando la demanda de sistemas 3-D de alta gama. A pesar de la profundidad de recursos, los pacientes del sector público aún enfrentan demoras medianas de tratamiento de 76 días frente a los 60 días en instalaciones privadas, lo que refleja la fragmentación sistémica.

Las provincias de Córdoba, Santa Fe y Mendoza conforman el segundo nivel de demanda. Las autoridades sanitarias provinciales están invirtiendo en nuevas salas de imágenes públicas, y las cadenas de hospitales privados despliegan sistemas 3-D para diferenciar sus servicios. La Sociedad de Patología Mamaria de Córdoba ilustra los ecosistemas profesionales localizados que sostienen las actualizaciones de equipos y la capacitación. La base industrial de Santa Fe permite esquemas de seguros financiados por empleadores que impulsan los volúmenes de tamizaje privado, mientras que los flujos de pacientes transfronterizos de Chile hacia Mendoza añaden una utilización incremental.

Las regiones del norte y del sur, caracterizadas por vastas áreas rurales e infraestructura fija limitada, dependen en gran medida de los programas de tamizaje móvil. Los gobiernos provinciales se asocian con organizaciones no gubernamentales y donantes privados para financiar furgonetas equipadas con detectores digitales portátiles. Los centros de tele-lectura en Buenos Aires proporcionan interpretación fuera del sitio, lo que reduce las barreras de personal y estabiliza la calidad diagnóstica en provincias escasamente pobladas.

Panorama Competitivo

El mercado de equipos de mamografía en Argentina está moderadamente fragmentado. Hologic, GE Healthcare y Siemens Healthineers capturan los segmentos premium con carteras de DBT 3-D, herramientas de inteligencia artificial y contratos de servicio plurianuales. La plataforma Genius 3-D de Hologic, por ejemplo, reporta una detección de cáncer invasivo entre un 20% y un 65% mayor, una estadística que resuena entre oncólogos y pagadores [3]Hologic, "Informe de Sostenibilidad 2023," HOLOGIC.COM. Samsung Medison y Planmed compiten con diseños modulares y precios más bajos orientados a clínicas privadas de nivel medio.

La volatilidad cambiaria otorga a los reacondicionadores nacionales una ventaja comparativa en costos. Al adquirir unidades digitales de segunda mano de América del Norte o Europa, actualizar los paneles detectores y proporcionar servicio local, estas empresas ofrecen ahorros del 30% al 40% en comparación con las nuevas importaciones. Los hospitales públicos tienden a favorecer estas ofertas porque los ciclos de adquisición se ven retrasados por la incertidumbre en el reembolso y los retrasos en las licencias de importación.

Las capacidades de servicio ahora se sitúan al mismo nivel que la tecnología en los criterios de compra. Los fabricantes ofrecen garantías de tiempo de actividad, diagnósticos remotos y paquetes de capacitación del personal para mitigar las interrupciones operativas derivadas de los retrasos en el reembolso. La Cámara de Instituciones de Diagnóstico Médico (CA.DI.ME.) establece estándares voluntarios de mantenimiento, y el cumplimiento a menudo influye en los resultados de las licitaciones. Las oportunidades de espacio en blanco permanecen en el tamizaje móvil, donde los proveedores de equipos pueden combinar financiamiento, furgonetas y plataformas de tele-lectura en soluciones llave en mano para los ministerios de salud provinciales.

Líderes de la Industria de Mamografía en Argentina

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Pro Mujer, Mamotest y la Fundación Avon financiaron 40 mamografías gratuitas en Roque Sáenz Peña, Chaco, avanzando en la capacidad de tamizaje rural.

- Mayo de 2023: Johnson & Johnson Impact Ventures invirtió en Mamotest para escalar las operaciones de tele-mamografía en Argentina y México.

Alcance del Informe del Mercado de Mamografía en Argentina

La mamografía se refiere a una técnica estándar de diagnóstico y tamizaje que se utiliza para examinar el tejido mamario y verificar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección temprana del cáncer de mama.

El mercado de mamografía en Argentina está segmentado por tipo de producto (sistemas digitales, sistemas analógicos, tomosíntesis de mama y otros tipos de productos) y usuarios finales (hospitales, clínicas especializadas y centros de diagnóstico). El informe ofrece el valor (USD) para los segmentos anteriores.

| Sistemas de Mamografía Digital |

| Sistemas de Mamografía Analógica |

| Otros |

| Mamografía Digital de Campo Completo 2-D (FFDM) |

| Tomosíntesis Digital de Mama 3-D |

| Mamografía de Contraste de Fase y Espectral |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Otros |

| Por Tipo de Producto | Sistemas de Mamografía Digital |

| Sistemas de Mamografía Analógica | |

| Otros | |

| Por Tecnología | Mamografía Digital de Campo Completo 2-D (FFDM) |

| Tomosíntesis Digital de Mama 3-D | |

| Mamografía de Contraste de Fase y Espectral | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imágenes | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía en Argentina?

Se espera que el tamaño del Mercado de Mamografía en Argentina alcance USD 27,17 millones en 2026 y crezca a una CAGR del 8,72% para llegar a USD 41,27 millones en 2031.

¿Qué categoría de producto lidera las ventas actuales?

Las plataformas de mamografía digital representan el 60,72% del valor de ventas de 2025.

¿Quiénes son los actores clave en el Mercado de Mamografía en Argentina?

Siemens AG, GE Healthcare, Fujifilm Holdings Corporation, Hologic Inc. y Planmed OY son las principales empresas que operan en el Mercado de Mamografía en Argentina.

¿Por qué los centros de diagnóstico por imágenes crecen más rápido que los hospitales?

La inversión privada, los horarios de atención ampliados y los tiempos de espera más cortos otorgan a los centros de imágenes un pronóstico de CAGR del 9,87%.

Última actualización de la página el: