Tamaño y Participación del Mercado de Lubricantes de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

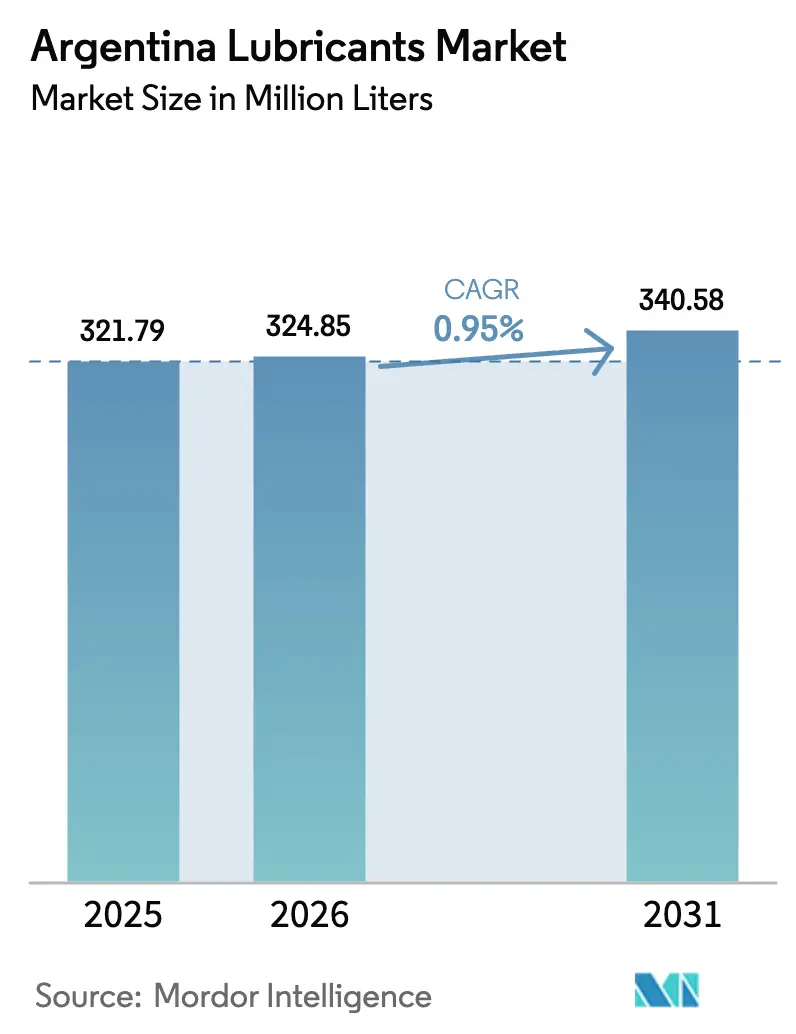

| Tamaño del mercado en el año base (2025) | 321.79 Millones de litros |

| Volumen del Mercado (2026) | 324.85 Millones de litros |

| Volumen del Mercado (2031) | 340.58 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Argentina por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de Argentina crezca de 321,79 millones de litros en 2025 a 324,85 millones de litros en 2026, y se prevé que alcance 340,58 millones de litros en 2031 a una CAGR del 0,95% durante el período 2026-2031. La expansión moderada está respaldada por una gradual estabilización económica, el aumento en el registro de vehículos, nuevos mandatos de biocombustibles y la actividad industrial vinculada al yacimiento de esquisto de Vaca Muerta. El crecimiento de la demanda es más sólido en formulaciones sintéticas capaces de tolerar mezclas más altas de biocombustibles, mientras que los aceites minerales aún dominan los volúmenes debido al comportamiento del consumidor sensible al precio. La volatilidad cambiaria, los productos falsificados y la adopción temprana de vehículos eléctricos (EV) moderan el impulso a corto plazo; sin embargo, los proyectos industriales en minería y petróleo no convencional sostienen el consumo base. En general, el mercado argentino de lubricantes se beneficia de una combinación equilibrada entre la demanda de posventa automotriz y los requisitos emergentes de uso intensivo en los sectores de minería, construcción e infraestructura energética.

Conclusiones Clave del Informe

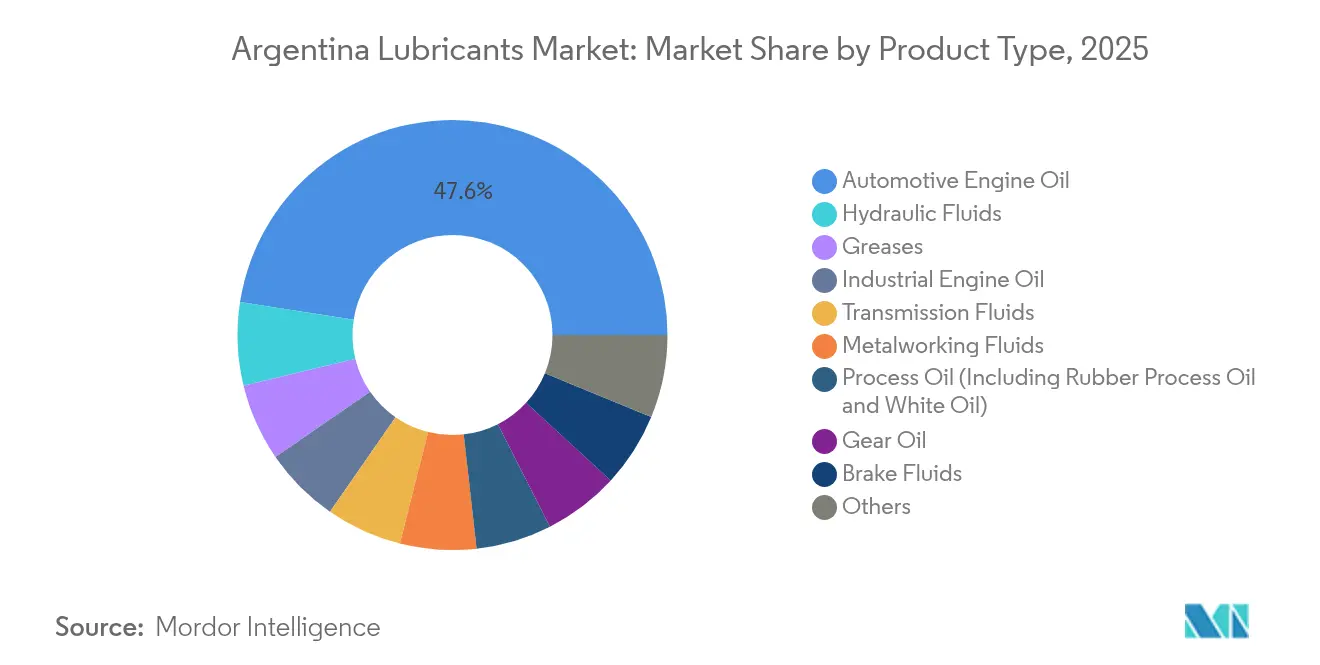

- Por tipo de producto, el aceite de motor para automóviles lideró con el 47,55% de la participación del mercado de lubricantes de Argentina en 2025, mientras que se proyecta que los fluidos hidráulicos se expandan a una CAGR del 3,95% hasta 2031.

- Por industria de usuario final, el segmento automotriz representó el 55,35% del tamaño del mercado de lubricantes de Argentina en 2025, mientras que los equipos pesados avanzan a una CAGR del 3,32% hasta 2031.

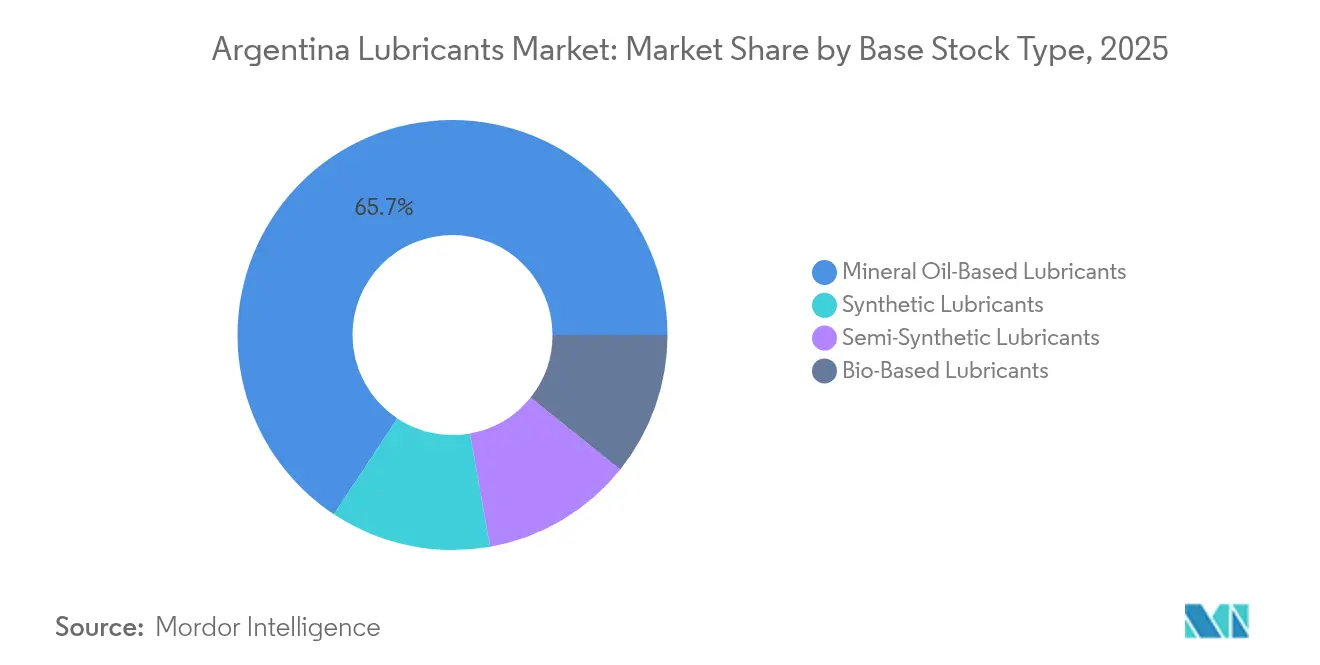

- Por tipo de aceite base, los productos de base mineral representaron el 65,70% de la participación del mercado de lubricantes de Argentina en 2025, y los aceites sintéticos están creciendo a una CAGR del 4,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Argentina

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión del parque automotor de Argentina impulsa el consumo de aceite de motor | +0.8% | Nacional, concentrado en Buenos Aires, Córdoba, Santa Fe | Mediano plazo (2-4 años) |

| El resurgimiento de proyectos mineros a gran escala impulsa la demanda de lubricantes para uso intensivo | +0.6% | Provincias del noroeste (Salta, Jujuy, Catamarca) | Largo plazo (≥ 4 años) |

| El aumento de la producción en el yacimiento de esquisto de Vaca Muerta incrementa la demanda de lubricantes industriales | +0.5% | Provincia de Neuquén, con efectos secundarios en Río Negro | Mediano plazo (2-4 años) |

| El mandato gubernamental de mezcla de biocombustibles acelera el cambio hacia sintéticos de alto rendimiento | +0.3% | Nacional, con adopción temprana en los principales centros urbanos | Corto plazo (≤ 2 años) |

| El rápido crecimiento de los equipos de procesamiento de litio impulsa el uso de grasas especiales | +0.4% | Provincias del noroeste (Salta, Jujuy, Catamarca) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Parque Automotor de Argentina Impulsa el Consumo de Aceite de Motor

La producción de vehículos aumentó en 2024, marcando una recuperación que ayudó a restablecer las líneas de ensamblaje tras las desaceleraciones relacionadas con la pandemia. Las ventas internas se recuperaron a medida que las condiciones de financiamiento mejoraron bajo las reformas macroeconómicas, y los registros comerciales aumentaron a medida que las empresas de logística renovaron sus flotas para gestionar el creciente flujo comercial. Los intervalos de servicio frecuentes para camiones y autobuses generan una mayor rotación de lubricantes de grado premium, lo que contribuye a estabilizar el mercado argentino de lubricantes incluso cuando los ciclos discrecionales de reemplazo de automóviles se prolongan. Los minoristas de repuestos y las cadenas de cambio rápido de aceite en Buenos Aires reportan un crecimiento de volumen de dos dígitos para sintéticos 5W-30 aprobados por los fabricantes de equipos originales (OEM), lo que refleja cambios hacia tolerancias de motor más estrictas. Las mezclas más altas de biocombustibles también requieren paquetes de aditivos mejorados, lo que aleja a los operadores de flotas de las formulaciones minerales tradicionales.

El Resurgimiento de Proyectos Mineros a Gran Escala Impulsa la Demanda de Lubricantes para Uso Intensivo

Se proyecta que la producción de litio de Argentina se triplicará para 2030, a medida que las provincias de Salta, Jujuy y Catamarca aceleran el desarrollo de pozos de evaporación de salmuera y proyectos piloto de extracción directa de litio (DLE)[1]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2024: Litio," usgs.gov. Los camiones de acarreo fuera de carretera, cargadoras y equipos de perforación en estos sitios de gran altitud consumen fluidos hidráulicos, aceites de engranajes y grasas específicamente diseñados para fluctuaciones extremas de temperatura. El Programa de Desarrollo Minero del Norte de Argentina del Banco Mundial, por USD 300 millones, está mejorando carreteras y líneas eléctricas, facilitando la movilización de equipos e incrementando la demanda de lubricantes auxiliares. Los proyectos de cobre y oro en San Juan y Mendoza añaden oportunidades adicionales. Los proveedores de lubricantes responden con unidades de filtración en sitio y servicios de monitoreo del estado del aceite que extienden los intervalos de drenaje y reducen los costos operativos totales, reforzando la fidelidad entre los operadores mineros.

El Aumento de la Producción en el Yacimiento de Esquisto de Vaca Muerta Incrementa la Demanda de Lubricantes Industriales

La producción de crudo del yacimiento de Vaca Muerta alcanzó 442.000 barriles por día en abril de 2025, un aumento del 28% respecto a principios de 2024, a medida que los productores aprovechan las reglas de exportación simplificadas y la estabilidad fiscal a largo plazo. Más de 200 equipos de perforación activos consumen mensualmente fluidos de perforación especializados y aceites hidráulicos, creando una base industrial estable para el mercado argentino de lubricantes. El oleoducto Vaca Muerta Sur, de USD 3.000 millones, transporta crudo hacia puertos atlánticos y depende de aceites de engranajes para estaciones compresoras formulados para un amplio rango de viscosidad. Los proveedores locales de pequeñas y medianas empresas (PYME) reciben asistencia técnica para calificar sus productos bajo las nuevas normas de contenido nacional, ampliando así las opciones competitivas para los operadores que buscan tiempos de respuesta rápidos.

El Mandato Gubernamental de Mezcla de Biocombustibles Acelera el Cambio hacia Sintéticos de Alto Rendimiento

La Ley 27.640 establece mezclas mínimas del 12% de biodiésel y el 7,5% de bioetanol en los combustibles de transporte, mientras que las Resoluciones 140/2025 y 141/2025 definen los mecanismos de fijación de precios y suministro. El mayor contenido de oxigenantes incrementa el riesgo de oxidación y las tendencias de hinchamiento de sellos en los motores, lo que impulsa un rápido cambio hacia lubricantes sintéticos y semisintéticos con formulaciones mejoradas de antioxidantes y dispersantes. Los principales distribuidores de combustible ahora ofrecen paquetes de servicio compatibles con biocombustibles que incluyen sintéticos 0W-20 o 5W-30 premium, aumentando el valor por visita de servicio y amortiguando las presiones de volumen derivadas de intervalos de drenaje más prolongados. Los fabricantes de equipos originales (OEM) también alinean sus políticas de garantía con especificaciones de lubricantes avanzados, reforzando así la adopción entre los gestores de flotas preocupados por el tiempo de inactividad.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inflación crónica impulsada por el peso encarece los costos de importación de aceites base | -0.4% | Nacional, con impacto agudo en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| La política impredecible de impuestos a la exportación de aceites base limita la inversión | -0.3% | Nacional, con especial afectación en las zonas industriales de Buenos Aires | Mediano plazo (2-4 años) |

| La creciente preferencia por los vehículos eléctricos reduce la demanda a largo plazo de aceite para motores de combustión interna | -0.2% | Centros urbanos (Buenos Aires, Córdoba, Rosario) | Largo plazo (≥ 4 años) |

| La proliferación de lubricantes falsificados erosiona los volúmenes de marcas reconocidas | -0.2% | Nacional, concentrado en mercados rurales sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación Crónica Impulsada por el Peso Encarece los Costos de Importación de Aceites Base

El peso perdió valor frente al dólar estadounidense en 2024, mientras que la inflación general alcanzó el 211%, incrementando los costos de desembarque de los aceites base importados. Los importadores escalonan sus compras para gestionar las fluctuaciones del capital de trabajo; sin embargo, los compradores discrecionales suelen inclinarse por alternativas de bajo precio que frecuentemente eluden los controles de calidad. Las refinerías locales no pueden satisfacer los requisitos de aditivos para sintéticos de alto rendimiento, por lo que los márgenes de los mezcladores se comprimen cuando los topes de precios no siguen el ritmo de los costos de insumos. Algunos distribuidores ahora cotizan precios en moneda fuerte para cubrirse, pero la práctica sigue limitada a contratos entre empresas. Los compradores minoristas experimentan ajustes de precios frecuentes, lo que erosiona la fidelidad y fomenta las importaciones del mercado gris que socavan los productos de marca.

La Creciente Preferencia por los Vehículos Eléctricos Reduce la Demanda a Largo Plazo de Aceite para Motores de Combustión Interna

Las ventas de vehículos eléctricos aumentaron un 127% en 2024 hasta alcanzar 3.200 unidades, impulsadas por la reducción de aranceles de importación y un programa de estaciones de carga liderado por YPF Luz. Aunque la penetración sigue siendo inferior al 1%, las flotas de transporte por aplicación y las empresas de entrega de última milla en Buenos Aires ejecutan programas piloto que demuestran costos operativos más bajos que los de furgonetas diésel comparables. Cada vehículo eléctrico de batería completa elimina los cambios de aceite rutinarios, reduciendo el volumen direccionable para el mercado argentino de lubricantes en los ciclos de uso urbano de alto kilometraje. Los proveedores de componentes contrarrestan esto promoviendo fluidos de gestión térmica y grasas especiales para motores eléctricos, pero estos nichos solo compensan parcialmente la pérdida de barriles de aceite de motor en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Mantienen su Escala mientras los Fluidos Hidráulicos se Aceleran

Los aceites de motor para automóviles representaron el 47,55% del volumen total en 2025, impulsados por una amplia cobertura de estaciones de servicio y preferencias de marca arraigadas. El gran parque de vehículos instalado garantiza compras repetidas incluso cuando las ventas de automóviles nuevos fluctúan, sosteniendo la demanda base dentro del mercado argentino de lubricantes. Los comercializadores de aceites de motor se centran en formulaciones de grado API SP y ACEA C que resisten la dilución por biocombustibles, elevando los precios de venta promedio y amortiguando las fluctuaciones de costos vinculadas a la moneda. Los talleres franquiciados en todo el país promueven paquetes combinados de aceite y filtro que refuerzan las especificaciones de los fabricantes de equipos originales (OEM) y reducen la fuga hacia proveedores sin marca.

Los fluidos hidráulicos registran el crecimiento más rápido con una CAGR del 3,95% hasta 2031, impulsados por la minería, la construcción y la perforación de petróleo no convencional. Los nuevos equipos para la extracción de litio utilizan bombas de alta presión y sofisticados sistemas de control de movimiento, que requieren formulaciones libres de zinc o sin cenizas para garantizar una vida útil más larga de los componentes bajo condiciones abrasivas de salmuera. Los proveedores ofrecen unidades de prueba en campo para monitorear la viscosidad y la contaminación, convirtiendo a los compradores ocasionales en contratos a largo plazo. A medida que los equipos de perforación y excavadoras en Neuquén y Jujuy rotan cada 500-600 horas, en lugar del ciclo tradicional de 250 horas, el consumo de fluidos aumenta proporcionalmente, fortaleciendo el mercado argentino de lubricantes a pesar de su estado maduro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Dominio Automotriz Enfrenta una Rotación Industrial

Las aplicaciones automotrices representaron el 55,35% del volumen de 2025, reflejando los centros regionales de ensamblaje de vehículos y los extensos canales de posventa. Los talleres de servicio en Córdoba y Santa Fe atienden flotas multimarca, impulsando ventas constantes de grados 15W-40 y 5W-30. Sin embargo, el crecimiento unitario se modera hacia 2030 a medida que la adopción de trenes de transmisión eléctricos gana impulso y los intervalos de drenaje extendidos reducen las visitas a los talleres. En consecuencia, los proveedores se diversifican hacia fluidos para amortiguadores y grasas para transmisiones eléctricas para mantener su participación en el mercado argentino de lubricantes.

La demanda de equipos pesados crece a una CAGR del 3,32%, liderada por las flotas mineras que operan las 24 horas del día, los 7 días de la semana en el Triángulo del Litio. Las excavadoras de alta potencia, los camiones de acarreo y las líneas de trituración consumen aceites de engranajes, grasas y aceites de motor capaces de soportar entornos de gran altitud y alta salinidad. La maquinaria de construcción vinculada a los oleoductos de Vaca Muerta amplía aún más el consumo industrial, requiriendo sistemas hidráulicos de baja temperatura para operaciones invernales. Los grupos electrógenos en plataformas de perforación y campamentos remotos también añaden requisitos de nicho para aceites de turbina, diversificando la necesidad argentina de lubricantes más allá de los canales de consumo.

Por Tipo de Aceite Base: Los Aceites Minerales Prevalecen mientras los Sintéticos Ganan Terreno

Los productos de base mineral representaron el 65,70% del volumen total en 2025, respaldados por la capacidad de refinación local y la amplia disponibilidad a través de las estaciones de servicio de YPF. Los precios competitivos protegen a las líneas minerales de una pérdida rápida de participación; sin embargo, los límites técnicos llevan a los compradores premium a actualizar a opciones semisintéticas o totalmente sintéticas para intervalos de drenaje extendidos y mejores propiedades de arranque en frío. Los recicladores de baterías de plomo-ácido también prefieren aceites hidráulicos convencionales en equipos de manejo de materiales, preservando la demanda base en el mercado argentino de lubricantes.

Los aceites sintéticos se expanden a una CAGR del 4,29%, impulsados por las necesidades de compatibilidad con biocombustibles y los ciclos de trabajo industrial de alta carga. Los gestores de flotas en Buenos Aires y Neuquén reportan una mayor vida útil del motor utilizando sintéticos 0W-20 de bajo contenido de SAPS, y los fabricantes de equipos originales (OEM) ahora validan la cobertura de garantía solo cuando los lubricantes API SP-plus están registrados en los registros de servicio. Las multinacionales invierten en centros de mezcla locales para acortar los plazos de entrega; FUCHS asignó BRL 220 millones para una planta regional que suministrará aceites de motor de base PAO y grasas avanzadas. Los avances en la química del polialquilenglicol también abren vías para aplicaciones de engranajes de tornillo sin fin de alta eficiencia en equipos de energía renovable, añadiendo volumen incremental al pronóstico del tamaño del mercado argentino de lubricantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Buenos Aires, Córdoba y Santa Fe consumieron conjuntamente la mayor parte de los volúmenes de lubricantes en 2024, gracias a la concentrada propiedad de vehículos, las plantas de ensamblaje y las redes logísticas vinculadas a los puertos. Las estaciones de servicio alrededor de la autopista de circunvalación metropolitana de Buenos Aires atienden el denso tráfico de commuters y las flotas de entrega de última milla que demandan servicios de cambio rápido de aceite cada 5.000-7.000 km. El espacio en los estantes minoristas favorece los envases de 4 litros de aceites sintéticos 10W-40, lo que refleja un cambio en las preferencias de los consumidores de ingresos medios hacia productos de mayor especificación. Los clusters industriales en Rosario y el corredor del Paraná también demandan aceites de engranajes e hidráulicos para maquinaria de manejo de granos, asegurando picos estacionales constantes que se alinean con los períodos de cosecha.

La Provincia de Neuquén está emergiendo como el segmento de más rápido crecimiento dentro del mercado argentino de lubricantes, registrando ganancias anuales desde 2024, a medida que proliferan los recuentos de equipos de perforación, los proyectos de oleoductos y las instalaciones de transporte intermedio. Los distribuidores establecen depósitos cerca de Añelo para reducir los tiempos de tránsito y mantener inventario para llamadas de emergencia de 48 horas. Las autoridades locales ejecutan programas de desarrollo de proveedores que certifican a pequeños mezcladores capaces de cumplir con los estándares API CK-4, inyectando competencia en lo que antes era un bastión de las grandes marcas. Las cadenas de suministro interprovinciales también benefician a las empresas de transporte que retornan lubricantes hacia Buenos Aires, empleando tarifas de flete consolidado que reducen los costos de entrega.

Salta, Jujuy y Catamarca registran una creciente demanda de lubricantes debido a las expansiones de salmuera de litio y las mejoras viales financiadas por el Banco Mundial. Las condiciones de gran altitud exigen lubricantes con puntos de fluidez por debajo de -40 °C y fuertes aditivos preventivos de óxido para contrarrestar la pulverización salina. Los contratistas mineros utilizan microlaboratorios en sitio que extienden la vida útil del aceite mediante filtración y análisis espectrográfico, reduciendo la eliminación de residuos mientras mantienen el rendimiento. Los fabricantes de equipos originales (OEM) realizan talleres conjuntos con proveedores de lubricantes para capacitar a los operadores en el control de la contaminación, reforzando así la fidelidad a sus productos. Aunque los volúmenes absolutos siguen siendo menores que los de las populosas provincias pampeanas, el crecimiento de dos dígitos sostiene una vibrante red de distribución secundaria en el norte de Argentina.

Panorama Competitivo

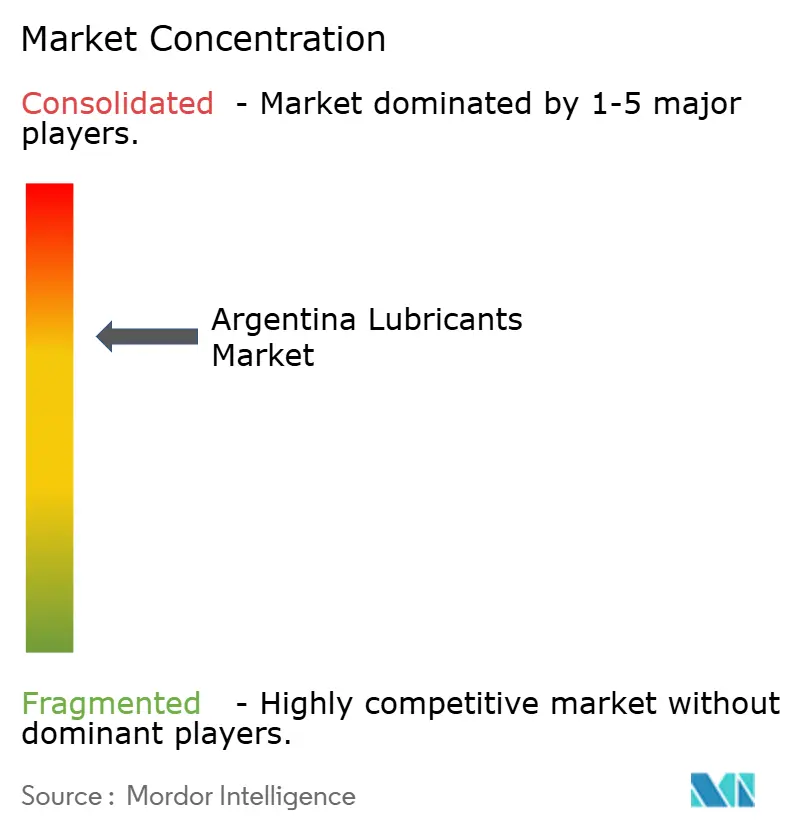

El mercado argentino de lubricantes está moderadamente consolidado. Las marcas internacionales compiten en rendimiento de producto. Las empresas regionales se abren un nicho en los sectores agrícola e industrial pequeño ofreciendo tamaños de envase flexibles y soporte posventa localizado. El servicio técnico emerge como el principal diferenciador en lugar de la fidelidad a la marca. Quaker Houghton pasó de un modelo de distribuidor a una subsidiaria argentina de propiedad total, que proporciona gestión de fluidos para trabajo de metales en sitio para líneas de mecanizado de piezas de automóviles. Los rumores de fusiones y adquisiciones se intensifican a medida que las grandes multinacionales recalibran sus carteras. BP puso su negocio de Castrol bajo revisión estratégica a mediados de 2025, señalando posibles desinversiones que podrían reconfigurar el posicionamiento de la marca en toda América Latina. Los independientes locales observan oportunidades de escisión para licenciar marcas establecidas y ampliar la gama de productos. En paralelo, los proveedores están explorando opciones de biolubricantes para maquinaria agrícola para alinearse con las directrices de producción más limpia del Ministerio de Medio Ambiente, aunque el costo sigue siendo una barrera para la adopción masiva dentro del mercado argentino de lubricantes.

Líderes de la Industria de Lubricantes de Argentina

YPF

Shell plc

ExxonMobil Corporation

BP plc (Castrol)

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP plc (Castrol) inició la venta de su división de lubricantes Castrol, valorada en hasta USD 10.000 millones, como parte de un plan de desinversión más amplio de USD 20.000 millones para 2027.

- Octubre de 2024: Texaco y Mobil 1 regresaron formalmente a Argentina, nombrando cada uno nuevos importadores oficiales para reingresar al segmento premium tras salidas previas vinculadas a restricciones de importación.

Alcance del Informe del Mercado de Lubricantes de Argentina

Los lubricantes son fluidos diseñados para minimizar la fricción entre superficies, previniendo así el desgaste. Adaptados para usuarios finales específicos, estos lubricantes se elaboran utilizando aditivos y aceites base distintos. Típicamente, los aceites base constituyen entre el 75% y el 90% de la formulación de un lubricante, dotando al producto final de propiedades lubricantes esenciales.

El mercado argentino de lubricantes está segmentado por tipo de producto e industria de usuario final. Por tipo de producto, el mercado se segmenta en aceite de motor, aceites de transmisión y engranajes, fluidos hidráulicos, fluidos para trabajo de metales, grasa y otros tipos de productos. Por industria de usuario final, el mercado se segmenta en vehículos de pasajeros, motocicletas, vehículos comerciales e industrial (minería, marina, petróleo y gas, agricultura y otras aplicaciones industriales). Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (millones de litros).

| Aceite de Motor para Automóviles |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluye Aceite de Proceso para Caucho y Aceite Blanco) |

| Fluidos para Trabajo de Metales |

| Aceite de Turbina |

| Aceite para Transformadores |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor para Automóviles | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluye Aceite de Proceso para Caucho y Aceite Blanco) | ||

| Fluidos para Trabajo de Metales | ||

| Aceite de Turbina | ||

| Aceite para Transformadores | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Vehículos de Dos Ruedas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual de lubricantes consumidos en Argentina?

El tamaño del mercado argentino de lubricantes alcanzó 324,85 millones de litros en 2026.

¿A qué velocidad crecerá la demanda de lubricantes en Argentina hasta 2031?

Se proyecta que el consumo aumentará a 340,58 millones de litros para 2031, reflejando una CAGR del 0,95% durante el período 2026-2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que los fluidos hidráulicos registrarán el crecimiento más rápido con una CAGR del 3,95% hasta 2031, impulsados por la actividad minera y de construcción en Vaca Muerta.

¿Por qué los lubricantes sintéticos están ganando participación?

Las mezclas obligatorias de biocombustible del 12% bajo la Ley 27.640 requieren formulaciones con mayor estabilidad a la oxidación, fomentando el cambio hacia los sintéticos.

¿Qué provincia muestra el mayor crecimiento en la demanda de lubricantes?

Neuquén lidera en crecimiento debido al desarrollo del yacimiento de esquisto de Vaca Muerta y los proyectos de infraestructura relacionados.

¿Cómo están afectando los factores macroeconómicos a los precios de los lubricantes?

La depreciación del peso y la alta inflación elevan los costos de los aceites base importados, obligando a los mezcladores a ajustar los precios con frecuencia y a comprimir los márgenes.

Última actualización de la página el: