Tamaño y Cuota del Mercado de Aceites de Motor Automotores de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

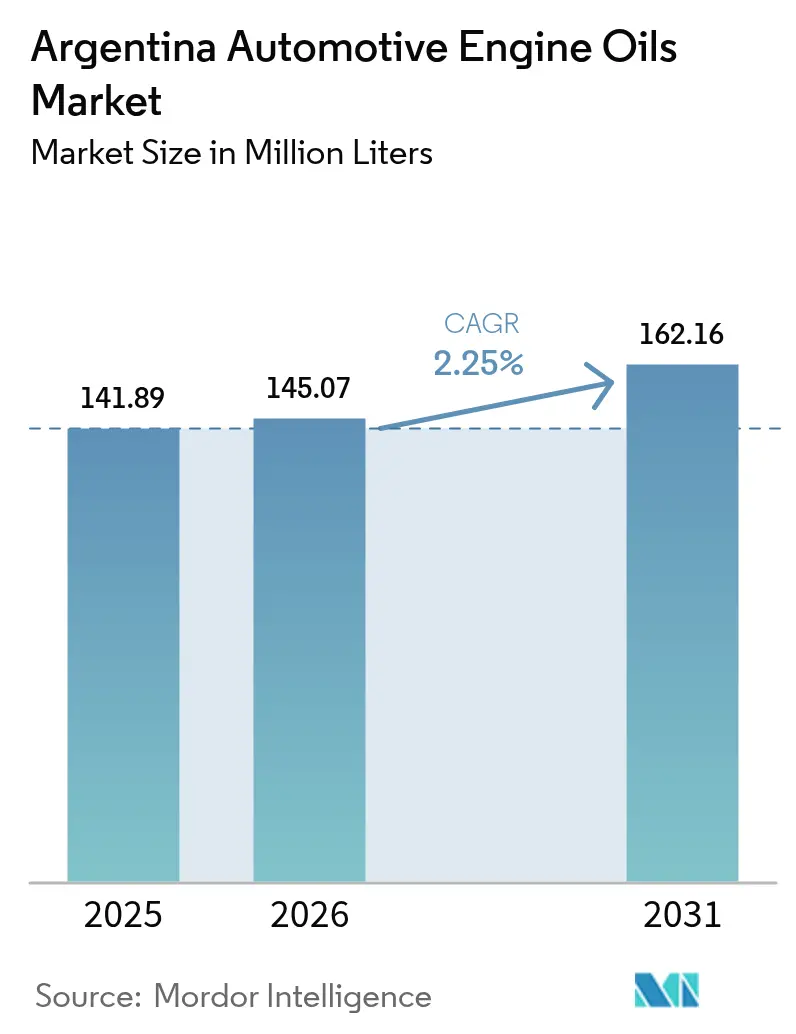

| Tamaño del mercado en el año base (2025) | 141.89 Millones de litros |

| Volumen del Mercado (2026) | 145.07 Millones de litros |

| Volumen del Mercado (2031) | 162.16 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotores de Argentina por Mordor Intelligence

El tamaño del Mercado de Aceites de Motor Automotores de Argentina fue valorado en 141,89 millones de litros en 2025 y se estima que crecerá desde 145,07 millones de litros en 2026 hasta alcanzar 162,16 millones de litros en 2031, a una CAGR del 2,25% durante el período de pronóstico (2026-2031). Este crecimiento refleja la recuperación postrerreforma en la producción de vehículos ligeros, la persistente demanda del mercado posventa derivada de un parque vehicular envejecido de 15,55 millones de unidades, y los cambios graduales hacia sintéticos con bajo contenido de SAPs que cumplen con las normas de emisiones cada vez más estrictas[1]Instituto Nacional de Estadística y Censos, "Indicadores de Producción Industrial," indec.gob.ar. La continua volatilidad del peso, las cuotas de compensación de importaciones y el sistema de licenciamiento DJAI configuran las estrategias de aprovisionamiento, potenciando la ventaja competitiva de los mezcladores domésticos integrados que pueden garantizar un suministro ininterrumpido. Al mismo tiempo, la modesta penetración de vehículos eléctricos, actualmente en tan solo 1.555 unidades, mantiene la demanda de lubricantes firmemente anclada en las plataformas de combustión interna. La digitalización de flotas, ejemplificada por las ofertas de vehículos conectados de Scania y el sistema Ruta de YPF, está prolongando los intervalos de cambio de aceite, aunque elevando los requisitos de viscosidad y estabilidad a la oxidación, lo que crea oportunidades para formulaciones sintéticas y semisintéticas de alto desempeño.

Conclusiones Clave del Informe

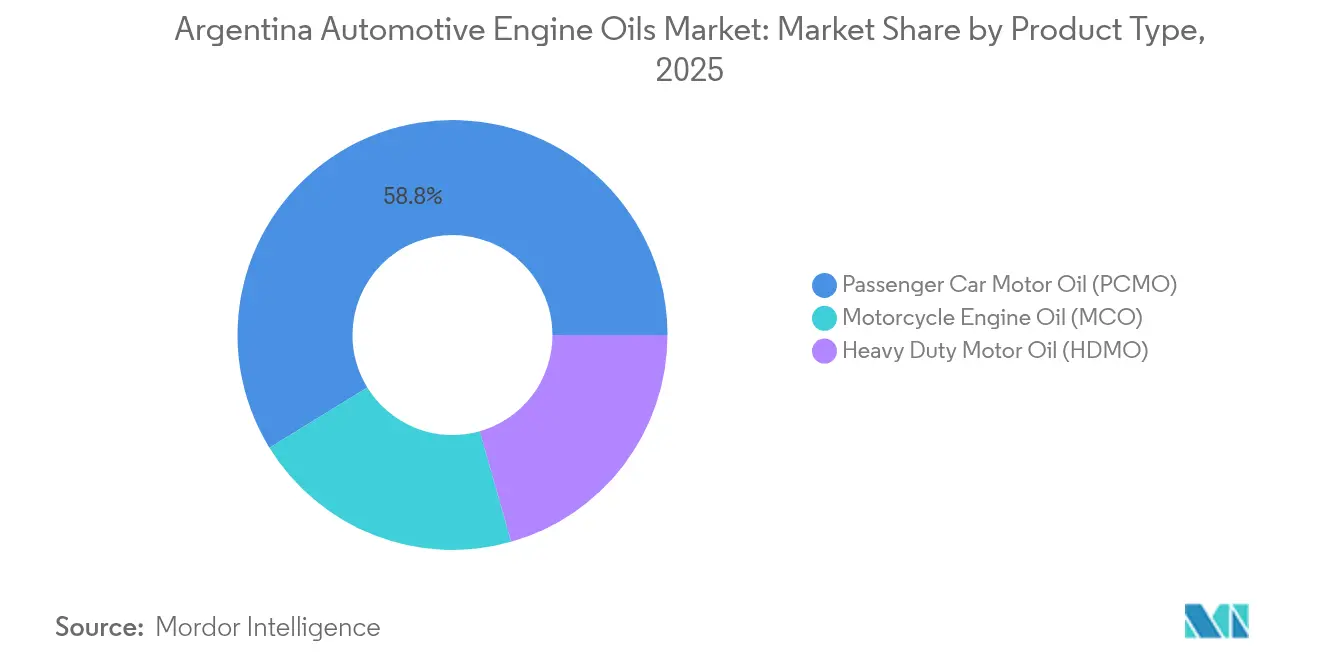

- Por tipo de producto, el Aceite de Motor para Automóviles de Pasajeros representó el 58,78% de la cuota del Mercado de Aceites de Motor Automotores de Argentina en 2025, mientras que se proyecta que el Aceite de Motor para Motocicletas crezca al ritmo más rápido, con una CAGR del 2,32% hasta 2031.

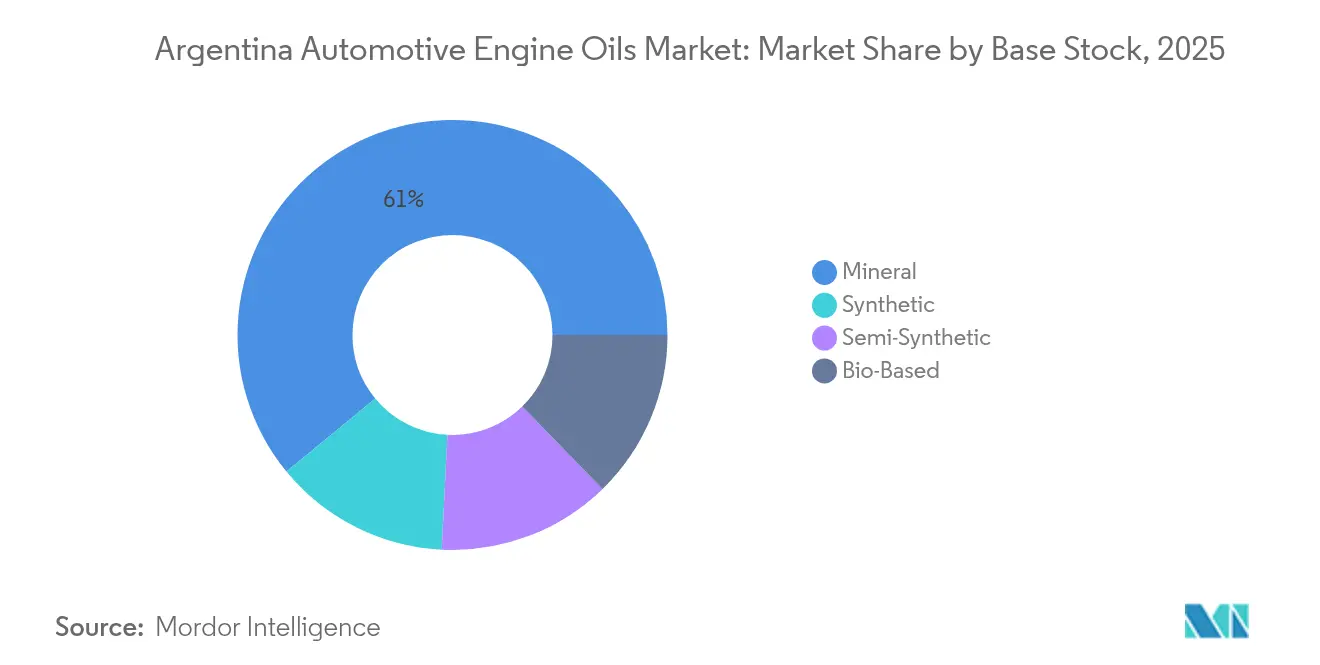

- Por aceite base, los aceites minerales concentraron el 60,95% del tamaño del Mercado de Aceites de Motor Automotores de Argentina en 2025, mientras que los aceites sintéticos se perfilan para el mayor crecimiento, con una CAGR del 2,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotores de Argentina

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida recuperación de la producción de vehículos ligeros tras la reforma cambiaria de 2024 | +0.8% | Nacional, con concentración en los corredores automotores de Buenos Aires y Córdoba | Corto plazo (≤ 2 años) |

| Parque vehicular envejecido (>13 años) que sostiene la demanda del mercado posventa | +0.6% | Nacional, con mayor impacto en las provincias del interior | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas de azufre en combustibles y emisiones que favorecen los sintéticos con bajo contenido de SAPs | +0.4% | Nacional, con adopción temprana en el área metropolitana de Buenos Aires | Mediano plazo (2-4 años) |

| Contratos de carga de fábrica de fabricantes de equipos originales que se localizan para cumplir con las cuotas de compensación de importaciones | +0.3% | Nacional, concentrado en los centros de fabricación automotora | Mediano plazo (2-4 años) |

| Digitalización de flotas que impulsa aceites de alta kilometraje y drenaje prolongado | +0.2% | Nacional, con ganancias tempranas en los corredores comerciales de Buenos Aires, Rosario y Córdoba | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Recuperación de la Producción de Vehículos Ligeros tras la Reforma Cambiaria de 2024

La producción automotriz se disparó un 23,2% interanual en enero de 2025 tras la unificación cambiaria de Argentina, que restableció el acceso de los fabricantes a los componentes importados y reactivó los objetivos de producción de los fabricantes de equipos originales. El consiguiente repunte en la demanda de carga de fábrica inyecta nuevos volúmenes en el Mercado de Aceites de Motor Automotores de Argentina, especialmente para las formulaciones API SP y ACEA A5/B5 requeridas por Toyota, Ford y General Motors. Los ensambladores pronostican ahora incrementos de producción de dos dígitos para 2025; sin embargo, este volumen incremental debe coexistir con la dominancia 15:1 del mercado posventa, lo que presiona la capacidad de mezcla doméstica y favorece a actores como YPF, que poseen activos de aceite base corriente arriba. El episodio pone de relieve cómo los cambios en la política macroeconómica pueden realinear abruptamente los patrones de demanda de lubricantes, desafiando a las cadenas de suministro calibradas para ciclos estables de mercado posventa.

Parque Vehicular Envejecido que Sostiene la Demanda del Mercado Posventa

Con una antigüedad vehicular promedio de 14,3 años y el 80% de las unidades con más de 10 años, el parque automotor de Argentina ancla una demanda estable de lubricantes muy por encima de los ciclos de venta de vehículos nuevos. Los centros de servicio profesionales realizan el 95% de los cambios de aceite, institucionalizando la demanda recurrente a través de programas como YPF Boxes, que agrupan productos y servicios. Las inspecciones anuales obligatorias para vehículos de más de tres años institucionalizan aún más el mantenimiento, garantizando que el Mercado de Aceites de Motor Automotores de Argentina se mantenga resiliente incluso en períodos de contracción económica. Los propietarios sensibles al precio prefieren los grados minerales 15W-40, aunque la transición gradual hacia semisintéticos en las regiones urbanas señala una lenta evolución en las preferencias de viscosidad y desempeño.

Endurecimiento de las Normas de Azufre en Combustibles y Emisiones que Favorecen los Sintéticos con Bajo Contenido de SAPs

La Resolución Conjunta 01/2016 introdujo límites Euro III para vehículos pesados y reducciones del azufre en el gasóleo a 30-50 ppm, obligando a las flotas a adoptar aceites con bajo contenido de SAP que protejan los filtros de partículas diésel y los sistemas de reducción catalítica selectiva[2]Secretaría de Energía, "Resolución Conjunta 01/2016," argentina.gob.ar. La alineación con las secuencias ACEA E8 y API CK-4 eleva los requisitos de estabilidad a la oxidación y compatibilidad con biodiésel, especialmente relevante bajo el mandato de mezcla de biodiésel al 5% en Argentina. La regulación acelera la demanda de sintéticos base Grupo II+ y Grupo III a pesar de su prima de precio del 40-60%, posicionando a los proveedores premium para ganar cuota en el Mercado de Aceites de Motor Automotores de Argentina.

Contratos de Carga de Fábrica de Fabricantes de Equipos Originales que se Localizan para Cumplir con las Cuotas de Compensación de Importaciones

Las normas de compensación de importaciones obligan a los fabricantes de automóviles a equiparar cada dólar importado con exportaciones, incentivando el abastecimiento local de lubricantes de carga de fábrica. YPF ha suscrito acuerdos con Suzuki, Volkswagen, Ford y Chevrolet aprovechando su flujo de aceite base Grupo I de 244.000 m³/año y su capacidad de mezcla en múltiples sitios. La localización reduce los retrasos relacionados con el DJAI, estabiliza los calendarios de producción e integra más profundamente a los proveedores de lubricantes en las cadenas de valor de los fabricantes de equipos originales. Sin embargo, la estrategia requiere una inversión sostenida en capacidades de laboratorio y tecnologías de aditivos para cumplir con las especificaciones globales de los fabricantes de equipos originales, generando así una carrera tecnológica entre los mezcladores locales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del peso que encarece los costos de aceite base importado | -0.5% | Nacional, con mayor impacto en los mezcladores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Adopción de vehículos eléctricos e híbridos en flotas de taxis urbanos | -0.2% | Áreas metropolitanas de Buenos Aires, Rosario y Córdoba | Mediano plazo (2-4 años) |

| Incertidumbre en el licenciamiento de importaciones de estilo DJAI | -0.3% | Nacional, afectando a todos los participantes del mercado dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Peso que Encarece los Costos de Aceite Base Importado

Los incrementos mensuales del 2,2% en los precios de los productos refinados durante febrero de 2025 revelan cómo las oscilaciones cambiarias se trasladan directamente a los costos de insumos para los mezcladores que dependen de aceites base Grupo II+ importados y paquetes de aditivos. Los actores independientes deben absorber las pérdidas de margen o trasladar los costos, erosionando su competitividad en precios frente a YPF y Shell, que poseen cadenas de suministro integradas o globales. Las elevadas necesidades de capital de trabajo, con cartas de crédito que frecuentemente inmovilizan fondos durante 180 días, limitan la capacidad de inversión y ralentizan el lanzamiento de productos premium, frenando marginalmente el Mercado de Aceites de Motor Automotores de Argentina.

Adopción de Vehículos Eléctricos e Híbridos en Flotas de Taxis Urbanos

Buenos Aires ha reservado 50.000 cupos libres de aranceles para vehículos eléctricos e híbridos hasta 2026, dirigidos específicamente a las flotas de taxis y servicios de transporte por aplicación. Aunque los vehículos eléctricos sumaban solo 1.555 unidades en 2024, el elevado kilometraje anual en las operaciones de taxi magnifica el desplazamiento de lubricantes por vehículo, representando una amenaza focalizada para la demanda futura. La infraestructura de carga limitada y las restricciones de la red eléctrica confinan el fenómeno a las áreas metropolitanas, mitigando su impacto a nivel nacional, pero generando focos de pérdida de volumen en un mercado que de otro modo está amortiguado por un parque de combustión interna envejecido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Motor para Automóviles de Pasajeros Domina a través de la Demografía del Parque Vehicular

El Aceite de Motor para Automóviles de Pasajeros (PCMO) representó el 58,78% del tamaño del Mercado de Aceites de Motor Automotores de Argentina en 2025, reflejando un parque de automóviles de pasajeros de 11,2 millones de unidades que supera ampliamente a los vehículos comerciales y de dos ruedas. La creciente demanda de los fabricantes de equipos originales por sintéticos API SP y ACEA A5/B5 está orientando a los consumidores urbanos hacia los grados semisintéticos 5W-30, aunque los aceites minerales 15W-40 siguen siendo predominantes en las provincias del interior debido a la sensibilidad al precio.

El segmento de Aceite de Motor para Automóviles de Pasajeros es también el principal escenario de competencia entre marcas, con YPF, Shell y TotalEnergies compitiendo a través de programas de fidelización y servicios integrados. La comercialización gira en torno a las garantías de intervalo de drenaje y las declaraciones de ahorro de combustible validadas por la co-marca de los fabricantes de equipos originales. Las aplicaciones de reserva digital para los centros YPF Boxes y Shell Helix hacen rastreables las transacciones de cambio de aceite, habilitando promociones basadas en datos que consolidan la fidelidad en el Mercado de Aceites de Motor Automotores de Argentina.

El Aceite de Motor para Motocicletas (MCO) es el de mayor crecimiento, con una CAGR del 2,32%, impulsado por el aumento en los registros de vehículos de dos ruedas en zonas urbanas con congestión vehicular y el auge de los servicios de entrega de última milla. Los motores refrigerados por aire y los sistemas de embrague húmedo requieren aceites compatibles con JASO-MA2, abriendo una ventana de valor para los grados semisintéticos 10W-40. Los ensambladores domésticos como Bajaj y Honda estimulan los volúmenes de carga de fábrica y avalan los aceites de marca en los talleres autorizados, reforzando la tracción del mercado posventa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aceite Base: Los Aceites Minerales Mantienen el Dominio Impulsado por el Costo

Las formulaciones minerales retuvieron el 60,95% de la cuota del Mercado de Aceites de Motor Automotores de Argentina en 2025, aseguradas por la producción cautiva de Grupo I de YPF y una cadena de suministro con ventaja en costos. El producto sigue dominando en los segmentos rurales y de consumidores sensibles al costo, donde el precio supera las consideraciones del intervalo de drenaje o las emisiones. La comercialización combinada con compras de combustible en las estaciones YPF y Shell consolida aún más los grados minerales en los canales masivos.

Los sintéticos, sin embargo, representan la frontera del crecimiento, registrando una CAGR proyectada del 2,55% a medida que los mandatos Euro III para vehículos pesados, los objetivos de drenaje prolongado y las especificaciones de los fabricantes de equipos originales convergen. La dependencia de importaciones para los aceites base Grupo III introduce volatilidad impulsada por el tipo de cambio; no obstante, las alianzas entre TotalEnergies y Quimiguay en insumos re-refinados podrían ayudar a moderar los obstáculos de costo con el tiempo. Los semisintéticos cubren la brecha, combinando el Grupo I doméstico con cortes Grupo II+ importados para equilibrar el desempeño con la asequibilidad, y se comercializan cada vez más como productos de "transición" para flotas que actualizan sus especificaciones a ACEA E8 o API CK-4.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

El área metropolitana de Buenos Aires concentra una porción mayoritaria del Mercado de Aceites de Motor Automotores de Argentina, alimentada por la densa tenencia vehicular y la proximidad a plantas de ensamblaje de fabricantes de equipos originales como las de Toyota en Zárate y Ford en Pacheco. El mayor poder adquisitivo y la aplicación más estricta de las normas de emisiones favorecen la rápida adopción de sintéticos con bajo contenido de SAPs, habilitando estrategias de fijación de precios premium.

Los corredores de Córdoba y Rosario conforman el cinturón de demanda secundario, elevando conjuntamente la cuota urbana combinada a casi el 69,70%. Estas provincias albergan clusters productivos de Renault, Volkswagen y Fiat, impulsando volúmenes estables de carga de fábrica de fabricantes de equipos originales y facilitando el suministro de lubricantes a través de nodos logísticos consolidados. La presencia de centros de servicio es amplia, lo que permite a marcas como Shell y TotalEnergies ejecutar programas de drenaje vinculados a la telemática que impulsan la venta de aceites de alto desempeño.

Las provincias del interior muestran dinámicas divergentes. Las regiones agrícolas de Santa Fe y Entre Ríos sincronizan los ciclos de lubricantes con las temporadas de siembra y cosecha, generando un pico de demanda de aceites minerales de uso pesado 15W-40 para tractores y cosechadoras. Los climas patagónicos, con oscilaciones térmicas de -15°C a 40°C, estimulan la demanda de nicho de sintéticos completos capaces de ofrecer protección en arranques en frío. La distribución a estas áreas remotas beneficia a las empresas con sólidas redes de revendedores, reforzando el peso estratégico de la gestión de canales en el mercado de aceites de motor automotores de Argentina.

Panorama Competitivo

El Mercado de Aceites de Motor Automotores de Argentina está concentrado. YPF aprovecha la integración vertical, canalizando aceites base Grupo I desde La Plata hacia más de 380 estaciones de servicio YPF, un modelo que asegura tanto el suministro como el dominio en el punto de venta. Shell contraataca apoyándose en la investigación y desarrollo global y recientemente obtuvo un contrato de carga de fábrica con Toyota por valor de 12 millones de dólares anuales, respaldando su posicionamiento Helix Ultra. Las líneas de fractura competitiva, por tanto, van más allá del precio o el valor de marca para abarcar la profundidad tecnológica, la resiliencia de la cadena de suministro y el alineamiento con los criterios ambientales, sociales y de gobernanza (ESG), ejes clave que configuran la captura futura de cuota en el mercado de aceites de motor automotores de Argentina.

Líderes de la Industria de Aceites de Motor Automotores de Argentina

TotalEnergies

YPF

BP p.l.c.

Shell plc

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: El Grupo FUCHS firmó un acuerdo para adquirir el Grupo LUBCON internacional. Este movimiento tiene como objetivo fomentar innovaciones conjuntas en soluciones de lubricación especializada de alta calidad. Ambas empresas actúan como proveedores de aceites de motor en Argentina. Con esta adquisición, el Grupo FUCHS fortalecerá su cartera de productos de lubricación especializada y mejorará su competitividad a nivel mundial.

- Marzo de 2023: Saudi Aramco finalizó un acuerdo de 2.650 millones de dólares para adquirir el negocio de productos globales de Valvoline Inc. Este movimiento, ejecutado a través de una subsidiaria de propiedad total, acerca a Aramco a su ambición de convertirse en un actor líder en el mercado de lubricantes de marca, tanto en Argentina como a nivel mundial.

Alcance del Informe del Mercado de Aceites de Motor Automotores de Argentina

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| Biobasado |

| Por Tipo de Producto | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Aceite Base | Mineral | |

| Sintético | ||

| Semisintético | ||

| Biobasado | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del Mercado de Aceites de Motor Automotores de Argentina?

El mercado totaliza 145,07 millones de litros en 2026 y se proyecta que alcance 162,16 millones de litros en 2031.

¿A qué ritmo se espera que crezca la demanda?

El volumen se expandirá a una CAGR del 2,25% durante 2026-2031.

¿Qué tipo de producto domina el consumo?

El Aceite de Motor para Automóviles de Pasajeros lidera con una cuota del 58,78% del volumen de 2025.

¿Por qué están ganando terreno los sintéticos?

El endurecimiento de las normas de emisiones Euro III y los objetivos de intervalos de drenaje más prolongados están impulsando a las flotas y los fabricantes de equipos originales hacia aceites sintéticos con bajo contenido de SAPs.

¿Cómo influyen las cuotas de compensación de importaciones en el abastecimiento de lubricantes?

Incentivan a los fabricantes de automóviles a abastecerse localmente de aceites de carga de fábrica, favoreciendo a los mezcladores domésticos como YPF que cumplen con los requisitos técnicos y de contenido.

Última actualización de la página el: