Tamaño y Participación del Mercado de Lubricantes Automotrices de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

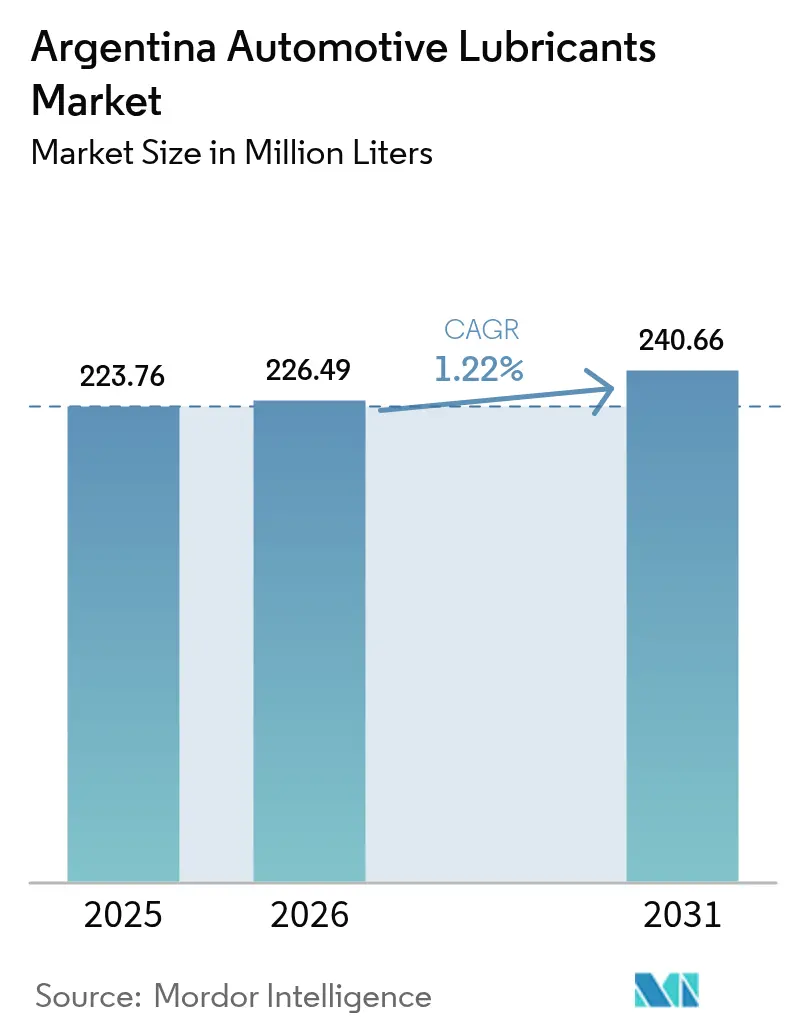

| Tamaño del mercado en el año base (2025) | 223.76 Millones de litros |

| Volumen del Mercado (2026) | 226.49 Millones de litros |

| Volumen del Mercado (2031) | 240.66 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.22% CAGR |

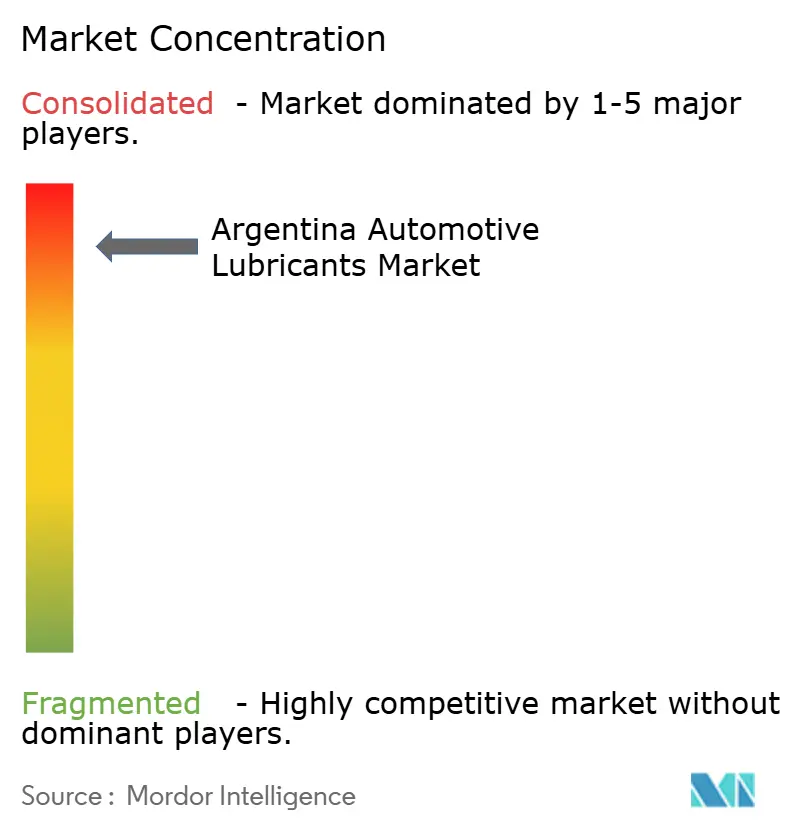

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Argentina por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de Argentina en 2026 se estima en 226,49 millones de litros, creciendo desde el valor de 2025 de 223,76 millones de litros, con proyecciones para 2031 que muestran 240,66 millones de litros, creciendo a una CAGR del 1,22% entre 2026 y 2031. El mercado de lubricantes automotrices de Argentina continúa expandiéndose incluso cuando los intervalos de cambio extendidos, la volatilidad cambiaria y la adopción temprana de vehículos eléctricos moderan el crecimiento volumétrico. Las categorías sintéticas aprobadas por los fabricantes de equipos originales (OEM) que ofrecen mejoras en la eficiencia de combustible generan márgenes más elevados, mientras que un repunte en las importaciones de vehículos usados, la recuperación de la producción doméstica de vehículos y una flota de vehículos comerciales más amplia que presta servicios a las operaciones de esquisto de Vaca Muerta ofrecen oportunidades sostenidas. La participación del mercado de posventa independiente refuerza la sensibilidad al precio, aunque los productores locales aprovechan los incentivos de contenido nacional para comercializar productos premium de baja viscosidad. Al mismo tiempo, la consolidación en curso entre los activos intermedios posiciona a las empresas integradas para optimizar las cadenas de suministro y ampliar el alcance de distribución.

Conclusiones Clave del Informe

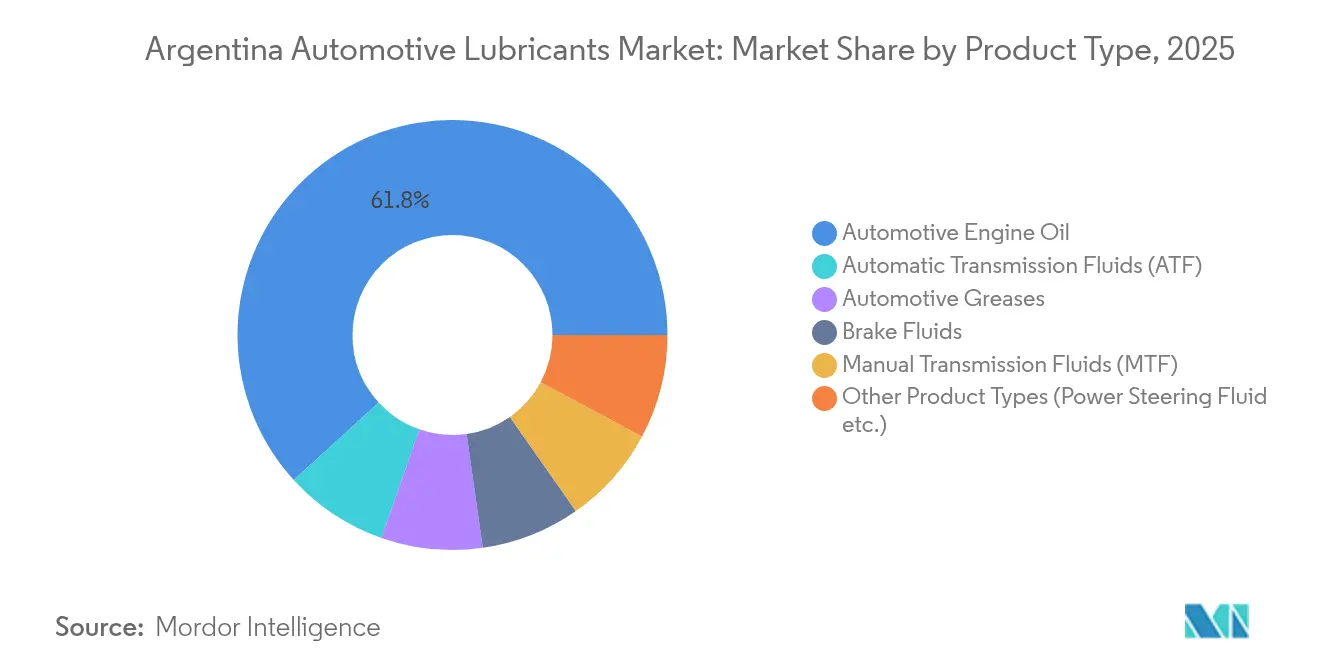

- Por tipo de producto, el aceite de motor automotriz lideró con una participación de ingresos del 61,78% del mercado de lubricantes automotrices de Argentina en 2025. Los fluidos de transmisión automática registraron la CAGR proyectada más rápida del 1,9% hasta 2031.

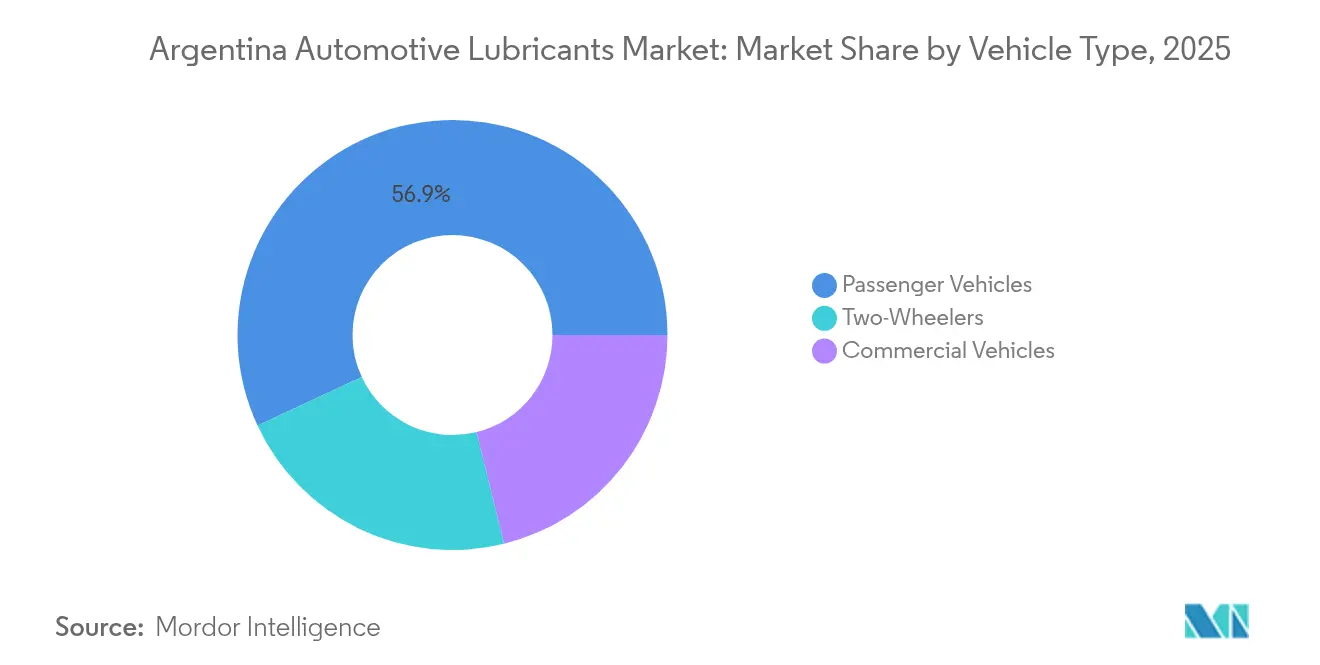

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 56,92% de la participación del mercado de lubricantes automotrices de Argentina en 2025, mientras que las motocicletas registraron la CAGR proyectada más alta del 1,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desplazamiento acelerado hacia lubricantes de baja viscosidad y ahorro de combustible | +0.30% | Nacional, con adopción temprana en el área metropolitana de Buenos Aires | Mediano plazo (2-4 años) |

| Resurgimiento de importaciones de vehículos usados que impulsan la demanda de llenado de servicio | +0.20% | Nacional, concentrado en regiones fronterizas y grandes centros urbanos | Corto plazo (≤ 2 años) |

| Contratos de llenado de fábrica de los OEM vinculados a normas de contenido local | +0.20% | Nacional, con centros de fabricación en Córdoba y Buenos Aires | Largo plazo (≥ 4 años) |

| Creciente penetración de mezclas sintéticas en el segmento de motocicletas | +0.10% | Nacional, con mayor adopción en áreas urbanas con alta densidad de motocicletas | Mediano plazo (2-4 años) |

| Expansión de la flota logística de perforación de Vaca Muerta (vehículos comerciales diésel) | +0.10% | Provincia de Neuquén y región de la Patagonia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento Acelerado hacia Lubricantes de Baja Viscosidad y Ahorro de Combustible

El desplazamiento de Argentina hacia grados 0W-XX y 5W-XX se intensifica a medida que los OEM, liderados por marcas japonesas y europeas, extienden los intervalos de servicio recomendados a 10.000–12.000 km[1]TotalEnergies Argentina, "Marketing & Servicios," totalenergies.com.ar . El proveedor nacional YPF responde con formulaciones basadas en TEC que cumplen con las especificaciones más recientes de ACEA y API, ilustrando cómo las normas de contenido nacional estimulan la innovación local. A medida que las transmisiones automáticas representan aproximadamente el 35% de los registros de vehículos nuevos, la demanda de ATF de baja viscosidad especializado aumenta, lo que otorga a las plantas de mezcla razones para expandir la capacidad sintética. Aunque los intervalos de drenaje más prolongados reducen la frecuencia de rellenado, los precios más elevados de los sintéticos premium incrementan los ingresos por litro, compensando parcialmente la erosión volumétrica. A mediano plazo, el mercado de lubricantes automotrices de Argentina se beneficia de una mayor diferenciación de marca sustentada en credenciales de rendimiento.

Resurgimiento de Importaciones de Vehículos Usados que Impulsan la Demanda de Llenado de Servicio

La flexibilización de las normas de importación y las ventanas de pago denominadas en dólares han desencadenado un aumento en los vehículos usados que requieren cambios inmediatos de aceite, filtros y refrigerante para adaptarse a la calidad del combustible local. Con una antigüedad promedio de la flota de 12 años, los centros de servicio en provincias fronterizas y centros metropolitanos registran mayores volúmenes de motores de alto kilometraje que favorecen bases más espesas y paquetes de aditivos orientados al control del desgaste. Los minoristas independientes destacan las ofertas multigrado mineral y semisintético que equilibran precio y protección, captando a conductores con presupuesto ajustado afectados por la inflación persistente. Distribuidores como LAC han segmentado su red de cuatro zonas para garantizar la disponibilidad oportuna de productos en Santiago del Estero, Tucumán y Entre Ríos, subrayando la complejidad logística de atender una demanda dispersa. A medida que los volúmenes de importación se estabilizan, el mercado de lubricantes automotrices de Argentina absorbe el consumo incremental de llenado de servicio a pesar de un crecimiento más lento en las ventas de vehículos nuevos.

Contratos de Llenado de Fábrica de los OEM Vinculados a Normas de Contenido Local

La ley de contenido local de Argentina exige un valor agregado doméstico progresivamente mayor en el ensamblaje de automóviles de pasajeros, lo que lleva a los OEM a obtener lubricantes de plantas dentro del país. TotalEnergies Argentina suministra aproximadamente un tercio de los llenados de fábrica a través de contratos con Peugeot-Citroën, Hino y múltiples marcas de motocicletas. YPF aprovecha su capacidad de aceite base de 244.000 m³ por año para agrupar materias primas y lubricantes terminados, reduciendo el riesgo de aprovisionamiento de los OEM. Los fabricantes de automóviles recompensan dicha integración otorgando acuerdos plurianuales que aseguran la absorción de volumen e investigación y desarrollo conjunta. Las garantías de larga duración —la «Toyota 10» de Toyota se extiende hasta 200.000 km— anclan la demanda posventa, aunque también formalizan los intervalos de drenaje extendidos, obligando a los proveedores a diseñar fluidos de mayor rendimiento que mantengan la fortaleza de los aditivos a lo largo de más kilómetros.

Creciente Penetración de Mezclas Sintéticas en el Segmento de Motocicletas

Los registros de vehículos de dos ruedas aumentan a medida que los viajeros urbanos buscan transporte eficiente en combustible ante los altos precios de la gasolina, impulsando las ventas de lubricantes para motocicletas por encima del crecimiento general del mercado. La línea RÖD de YPF, lanzada en agosto de 2025, cubre motores de 2 tiempos y 4 tiempos con grados de viscosidad adaptados a las amplias zonas climáticas de Argentina. Los conductores urbanos se inclinan por los semisintéticos que moderan el costo pero ofrecen estabilidad térmica en el tráfico urbano de arranque y parada, mientras que los entusiastas de largas distancias adoptan los sintéticos completos para intervalos de turismo extendidos. Las exenciones regulatorias que permitieron el ingreso al mercado de 2025 de casi 27.600 motocicletas sin sistemas de freno combinado sostienen la expansión de la flota. En conjunto, estos factores crean un nicho de ingresos estable incluso cuando los volúmenes de lubricantes para automóviles de pasajeros se estancan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios impulsada por el tipo de cambio que afecta la intención de mejora del consumidor | -0.40% | Nacional, con mayor impacto en regiones de menores ingresos | Corto plazo (≤ 2 años) |

| Intervalos extendidos de cambio de aceite exigidos por los términos de garantía de los OEM | -0.20% | Nacional, concentrado en segmentos de vehículos más nuevos | Largo plazo (≥ 4 años) |

| Creciente adopción de vehículos eléctricos en el parque de automóviles de pasajeros urbanos | -0.10% | Buenos Aires, Córdoba y principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios Impulsada por el Tipo de Cambio que Afecta la Intención de Mejora del Consumidor

La devaluación del peso multiplicada por una inflación de tres dígitos durante 2024 comprimió el ingreso disponible y empujó a más de la mitad de la población por debajo de la línea de pobreza. Los conductores redujeron el kilometraje en un 10%, postergando los cambios de aceite y priorizando los productos minerales sobre los sintéticos más costosos. Las plantas de mezcla que importan aceite base en dólares estadounidenses lidian con costos de insumos inestables, alternando frecuentemente entre bases del Grupo I y del Grupo II para proteger los márgenes. Aunque la inflación se enfrió a menos del 3% mensual a mediados de 2025, los consumidores siguen siendo sensibles al precio, lo que ralentiza la adopción de productos premium. Mientras el poder adquisitivo no alcance el crecimiento salarial, el mercado de lubricantes automotrices de Argentina soporta una tendencia deflacionaria hacia estrategias de retención de volumen.

Intervalos Extendidos de Cambio de Aceite Exigidos por los Términos de Garantía de los OEM

Los fabricantes de automóviles amplían los calendarios de servicio para reducir los costos de propiedad y alinearse con tecnologías de motor más limpias. Los registros de servicio digital de BMW y la garantía de diez años de Toyota estipulan lubricantes de mayor categoría capaces de soportar drenajes de 10.000 km[2]BMW Argentina, "Garantía y Mantenimiento Total BMW," bmw.com.ar. Cada extensión elimina al menos una visita al taller durante un ciclo de propiedad típico, reduciendo la demanda agregada de lubricantes incluso cuando los ingresos por litro aumentan. Los concesionarios capturan el negocio aprobado por fábrica restante, reduciendo la participación del mercado de posventa para los talleres independientes que generalmente dependen de cambios de aceite más frecuentes. A largo plazo, el mercado de lubricantes automotrices de Argentina debe desplazar su enfoque desde los volúmenes de rellenado hacia servicios de valor agregado como el análisis de aceite en campo y el mantenimiento predictivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Aceite de Motor con Potencial Alcista de los ATF

El aceite de motor generó el 61,78% del volumen de 2025, subrayando su papel central en el mercado de lubricantes automotrices de Argentina. El segmento se beneficia de una flota de vehículos ligeros de 11 millones de unidades —con una antigüedad promedio actual de 12 años— que depende de recargas regulares para controlar el desgaste. Las familias de productos Elaion y Extravida de YPF cubren desde mineral monogrado hasta sintéticos completos 0W-16, permitiendo presencia en los canales de servicio. El multigrado convencional 15W-40 aún atiende a las camionetas diésel más antiguas que frecuentan las duras rutas de la Patagonia, mientras que los grados de menor viscosidad 5W-30 ganan participación entre los motores de gasolina turboalimentados más nuevos. En cuanto al potencial alcista, los fluidos de transmisión automática avanzan a una CAGR del 1,9%, reflejando un aumento ocho veces mayor en la penetración de cajas automáticas durante la última década. Los mezcladores de lubricantes han introducido ATF sintéticos multivehículo que simplifican el inventario para los talleres, especialmente en ciudades de provincia donde los boxes de servicio atienden flotas mixtas. Los aceites de transmisión manual y de engranajes siguen siendo relevantes para el parque de cambio manual persistente de Argentina, pero la curva de crecimiento se inclina hacia los sistemas automáticos a medida que la congestión urbana impulsa la preferencia del consumidor por la conducción sin embrague.

Las grasas, los fluidos de freno y los fluidos especializados de dirección asistida forman la cola larga del mercado. Las mejoras en frenos de disco en los hatchbacks económicos sostienen los reemplazos de fluido de freno DOT-4 a intervalos de dos años, mientras que las grasas de complejo de litio respaldan la lubricación de cubos y chasis en los camiones pesados que prestan servicio a los equipos de perforación de Vaca Muerta. A medida que los OEM migran hacia sistemas de dirección asistida eléctrica, la demanda de fluido hidráulico de dirección se estabiliza, pero permanece constante en las furgonetas comerciales ligeras. La evolución de la mezcla de productos refleja así la demografía divergente de la flota argentina: vehículos envejecidos que requieren mantenimiento mineral y semisintético coexisten con plataformas modernas que demandan sintéticos premium. Los incentivos de contenido local fomentan además que los formuladores argentinos integren paquetes de aditivos en plantas de mezcla domésticas, incorporando resiliencia frente a las fluctuaciones cambiarias y fortaleciendo el control de la cadena de suministro del mercado de lubricantes automotrices de Argentina.

Por Tipo de Vehículo: Núcleo de Automóviles de Pasajeros y Dinamismo de las Motocicletas

Los automóviles de pasajeros absorbieron el 56,92% de la demanda de 2025 gracias a su peso numérico en los registros y a los patrones de servicio rutinarios que favorecen capacidades de cárter de 4 a 6 cuartos. Los talleres independientes capturan la mayoría de estos cambios de aceite, alineando las ofertas de productos con los presupuestos familiares. Esa dinámica explica por qué el semisintético 10W-40 sigue siendo omnipresente incluso cuando los OEM abogan por los sintéticos completos 5W-30 para los motores turbo de última generación. Los vehículos comerciales representan aproximadamente un tercio de los volúmenes y son fundamentales para la mezcla de grados de uso intensivo de los lubricantes. Los camiones diésel que trasladan equipos hacia y desde los pozos de esquisto de Neuquén requieren mezclas de alto TBN para combatir los desafíos del hollín y la dilución del combustible, mientras que los autobuses urbanos utilizan formulaciones de bajo contenido en cenizas compatibles con los sistemas de reducción catalítica selectiva. La producción de vehículos pesados creció en los primeros cuatro meses de 2025 a medida que los operadores logísticos expandieron sus flotas para atender las exportaciones energéticas y el creciente comercio intra-Mercosur.

Las motocicletas, aunque en un distante tercer lugar en litros totales, registran la CAGR más rápida del 1,69% hasta 2031. La asequibilidad, la maniobrabilidad en el tráfico congestionado y el bajo consumo de combustible impulsan su atractivo, particularmente en Córdoba y el Gran Buenos Aires. Las necesidades de lubricante del segmento varían desde el SAE 40 mineral para ciclomotores de 2 tiempos hasta los sintéticos completos 0W-20 de vanguardia para modelos de alto rendimiento de 4 tiempos. La permisividad regulatoria que permitió decenas de miles de unidades sin ABS a las carreteras en 2025 amplió inadvertidamente la base instalada y, por ende, el consumo del mercado de posventa. Los comercializadores de lubricantes adaptan unidades de empaque pequeño —botellas de 1 litro a 1,2 litros— para este segmento de clientes, frecuentemente agrupando sobres de aditivos de combustible gratuitos para fomentar la lealtad a la marca. En consecuencia, a medida que las tendencias de movilidad urbana se cruzan con la austeridad económica, el mercado de lubricantes automotrices de Argentina asegura un vector de crecimiento sostenible en motocicletas, incluso cuando los volúmenes de automóviles de pasajeros se estancan y las extensiones de los intervalos de drenaje se consolidan.

Análisis Geográfico

La provincia de Buenos Aires ancla la mayor parte del mercado de lubricantes automotrices de Argentina, combinando el parque de vehículos más denso del país, su mayor complejo portuario y múltiples instalaciones de mezcla. La refinería La Plata de YPF integra la producción de aceite base del Grupo I con la mezcla de aceites lubricantes, permitiendo un suministro eficiente en costos a más de 380 centros de servicio YPF Boxes distribuidos por la red metropolitana. La proximidad a las terminales de Dock Sud y Zárate agiliza además las importaciones de aditivos y las exportaciones de lubricantes terminados hacia Uruguay y Paraguay. Los fabricantes de automóviles en el corredor Pilar-Escobar aseguran entregas justo a tiempo de lubricantes de llenado de fábrica, reforzando el papel estratégico de la provincia en las cadenas de suministro de los OEM.

La provincia de Neuquén muestra un notable crecimiento regional como mercado receptor, impulsado por el desarrollo del esquisto de Vaca Muerta. Las exportaciones de crudo alcanzaron USD 1.801 millones en el primer semestre de 2025, amplificando la demanda de aceites de motor diésel, fluidos hidráulicos y grasas utilizadas en el mantenimiento de equipos de perforación. El centro de distribución Directo Añelo de YPF mantiene inventarios adaptados de lubricantes CI-4+ y CK-4 junto con capacidad de laboratorio de campo para el análisis de aceite usado. Los contratistas de servicio que operan las 24 horas bajo extremas condiciones de polvo y fluctuaciones de temperatura dependen de sintéticos de larga duración para reducir el tiempo de inactividad, incrementando así el consumo de lubricante por camión. La resiliencia del suministro en la Patagonia también se beneficia de la mejora logística a través de la Ruta Nacional 22, acortando los plazos de entrega desde las plantas de mezcla en Luján de Cuyo.

Córdoba mantiene su relevancia histórica gracias al ensamblaje automotriz y a la extensa agricultura de soja y maíz. Los acuerdos de los OEM con los productores de lubricantes frecuentemente estipulan entrega en canal dual —llenado de fábrica y red de concesionarios— creando un flujo constante para los centros de distribución de repuestos de la provincia. Las flotas de maquinaria agropecuaria consumen aceites hidráulicos-transmisión monogrado SAE 30 durante las temporadas de siembra y cosecha, generando picos estacionales predecibles. Mientras tanto, las provincias del norte fronterizo como Formosa y Misiones capturan nueva demanda vinculada a vehículos usados importados canalizados a través de Paraguay. Los patrones de demanda dispersa obligan a los distribuidores a mantener transporte multimodal combinado —cisterna por carretera, contenedor ISO y vagón ferroviario— destacando la diversidad geográfica que caracteriza al mercado de lubricantes automotrices de Argentina.

Panorama Competitivo

El mercado de lubricantes automotrices de Argentina exhibe una alta concentración, siendo YPF verticalmente integrado el líder indiscutible. Su capacidad de aceite base de 244.000 m³ por año, ocho plantas de mezcla y red de servicio de marca sustentan ventajas de costo y alcance nacional. La adquisición por parte de la empresa de Mobil Argentina por USD 327 millones en febrero de 2025 aseguró acreage adicional en upstream y eliminó a un formidable competidor. YPF ha racionalizado desde entonces los SKU superpuestos y ha canalizado bases premium hacia su gama Elaion mejorada con TEC para proteger los márgenes en los canales de supermercado y comercio electrónico.

TotalEnergies Argentina mantiene una posición significativa pero se diferencia a través de alianzas con los OEM. El suministro de aproximadamente el 30% de los llenados de fábrica domésticos otorga a la empresa francesa líder una ventaja técnica: cada ciclo de homologación transfiere nuevos conocimientos de formulación hacia sus líneas de posventa Quartz y Hi-Perf. La empresa también está piloteando sensores de campo que monitorean la oxidación del aceite en flotas de movilidad compartida, agrupando análisis con compras de aceite a granel para asegurar contratos de taller a largo plazo. En paralelo, la adquisición por parte de Raízen de los activos intermedios de Shell añade 665 estaciones de servicio y una planta de mezcla en Luján, aunque la empresa conjunta brasileña ha señalado intención de desinvertir, creando incertidumbre que los rivales pretenden aprovechar.

Los competidores regionales aprovechan las fusiones y adquisiciones para ganar escala. La red Puma Energy de Trafigura moviliza 400 puntos y una planta de lubricantes en Avellaneda recientemente ampliada dedicada a derivados del Grupo II. Las exportaciones de aceite base brasileño de Vibra apuntan a los mezcladores pequeños y medianos de Argentina, inyectando alternativas competitivas de materia prima. Aun así, las barreras de entrada siguen siendo elevadas; las exigencias de contenido local, las tarifas de homologación técnica y las restricciones de espacio en estanterías de venta minorista protegen colectivamente a los operadores establecidos. En este contexto, la competencia se centra cada vez más en los modelos de servicio —análisis de aceite usado, optimización de intervalos de drenaje y furgonetas de cambio rápido de aceite móviles— que profundizan los vínculos con los clientes más allá del suministro de commodities.

Líderes de la Industria de Lubricantes Automotrices de Argentina

BP PLC (Castrol)

ExxonMobil Corporation

Shell Plc

TotalEnergies

YPF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Chevron Products Company, una división de Chevron U.S.A. Inc., se ha asociado con YPF, designándola como distribuidora exclusiva de aceites base NEXBASE en Argentina. Esta colaboración está destinada a mejorar la cadena de suministro e impulsar la disponibilidad de aceites base premium, promoviendo el crecimiento en el mercado de lubricantes automotrices del país.

- Enero de 2025: YPF adquirió Mobil Argentina de ExxonMobil y QatarEnergy por USD 327 millones, obteniendo una participación del 54% en la concesión Sierra Chata en Vaca Muerta. Se espera que el cambio de marca de Mobil Argentina a SC Gas bajo la propiedad de YPF fortalezca su posición en el mercado de lubricantes automotrices argentino al mejorar las capacidades de la cadena de suministro y el alcance de mercado.

Alcance del Informe del Mercado de Lubricantes Automotrices de Argentina

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Freno | |

| Grasas Automotrices | |

| Otros Tipos de Producto (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Freno | ||

| Grasas Automotrices | ||

| Otros Tipos de Producto (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes automotrices de Argentina en 2026?

El mercado totaliza 226,49 millones de litros en 2026 y se prevé que alcance los 240,66 millones de litros en 2031, registrando una CAGR del 1,22%.

¿Cuál es la mayor categoría de producto en los lubricantes argentinos?

El aceite de motor domina con el 61,78% del volumen de 2025, mientras que los fluidos de transmisión automática son el subsegmento de más rápido crecimiento.

¿Qué región muestra el crecimiento de demanda más rápido?

La provincia de Neuquén lidera el crecimiento debido a la actividad de esquisto de Vaca Muerta, que impulsa el consumo de lubricantes diésel de uso intensivo.

¿Cómo afecta la volatilidad cambiaria a las ventas de lubricantes?

La devaluación y la inflación han empujado a los consumidores hacia grados minerales de menor precio, moderando la adopción de productos premium a corto plazo.

¿Qué impacto tienen las garantías extendidas de los OEM en los volúmenes de lubricantes?

Los intervalos de drenaje más prolongados reducen la frecuencia anual de cambios de aceite, desplazando el enfoque del mercado desde el volumen hacia los sintéticos de larga duración y mayor margen.

Última actualización de la página el: