Tamaño y Participación del Mercado de CI Analógicos de Comunicaciones de Aplicación Específica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

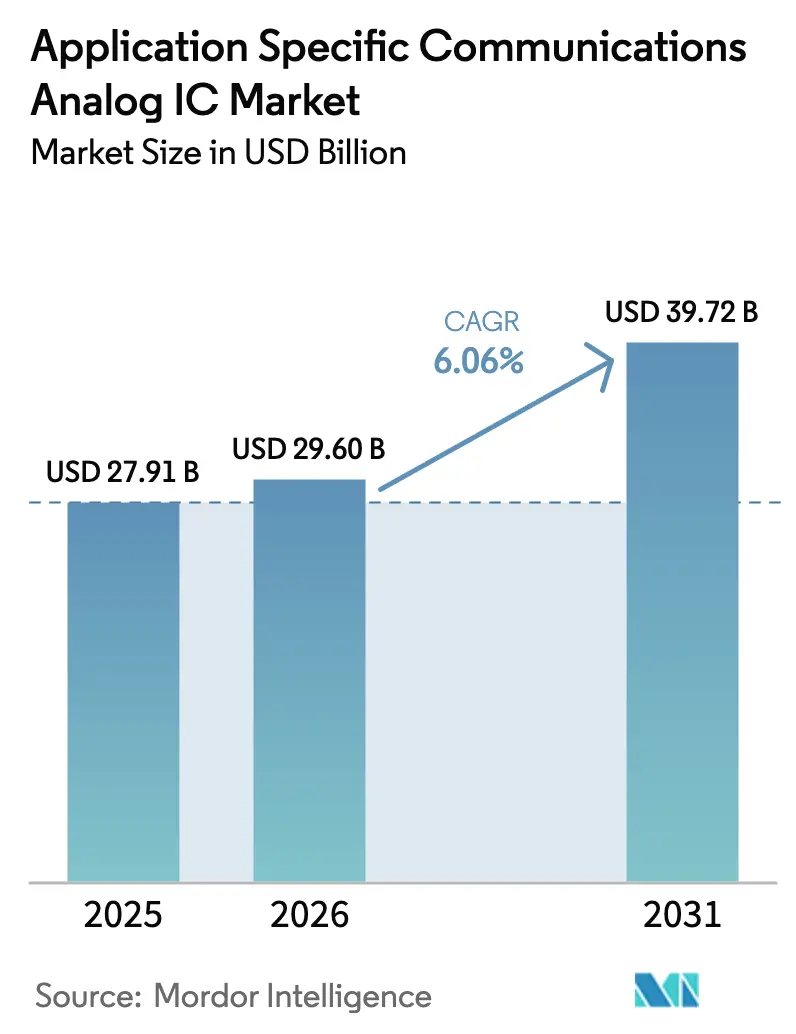

| Tamaño del Mercado (2026) | 29.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.06% CAGR |

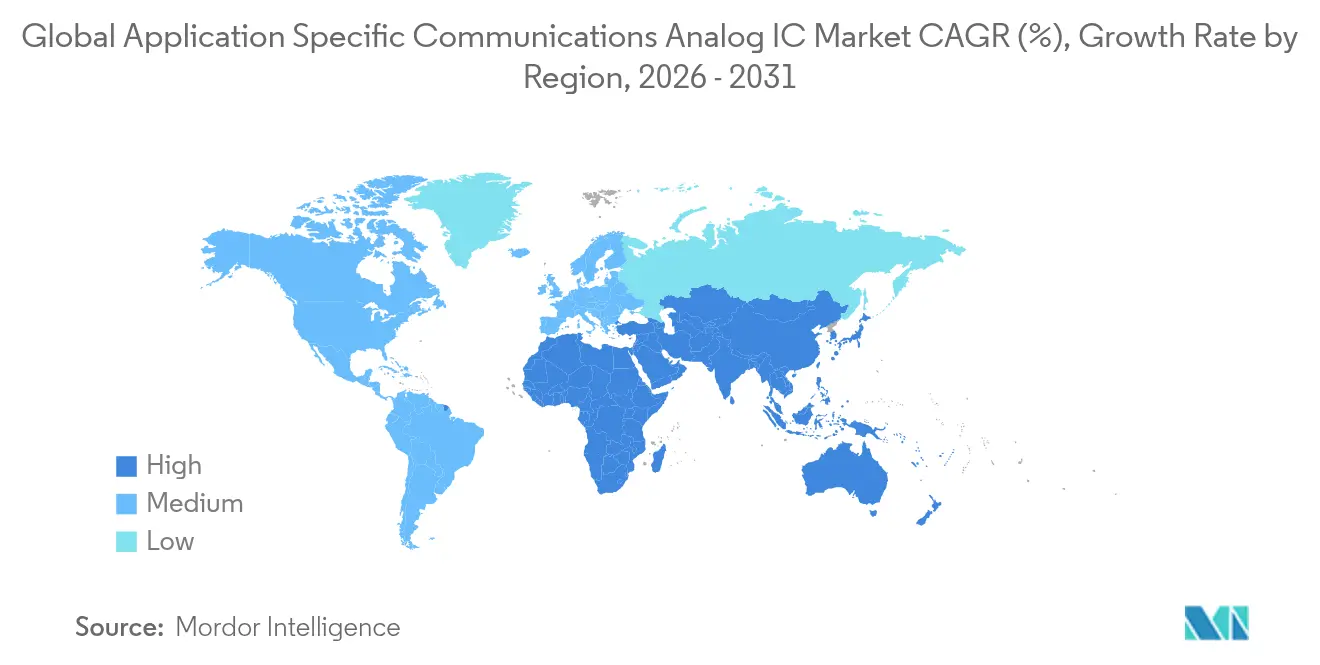

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

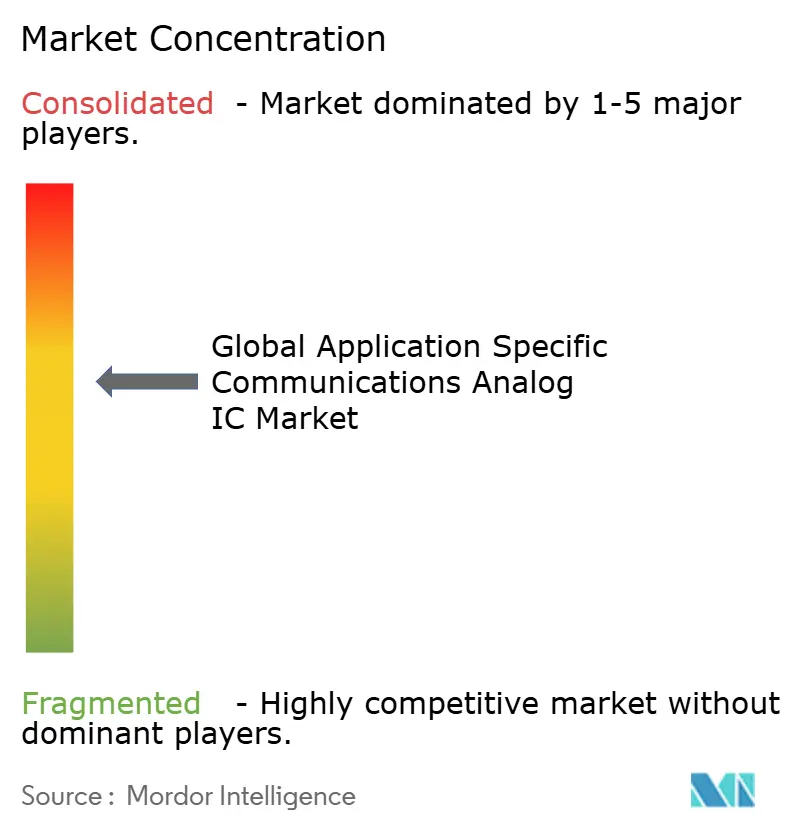

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de CI Analógicos de Comunicaciones de Aplicación Específica por Mordor Intelligence

El tamaño del mercado de CI analógicos de comunicaciones de aplicación específica fue valorado en 27.910 millones de USD en 2025 y se estima que crecerá desde 29.600 millones de USD en 2026 hasta alcanzar 39.720 millones de USD en 2031, a una CAGR del 6,06% durante el período de pronóstico (2026-2031). Los nuevos despliegues de radio 5G impulsan la expansión, la ampliación de la adopción de IoT, el mayor contenido analógico en vehículos eléctricos y los programas de relocalización industrial que multiplican las inversiones en fabricación de semiconductores en Estados Unidos y Europa. Los transceptores de radio de alta eficiencia energética con precios premium, las estrictas normas térmicas en diseños de ondas milimétricas y los subsidios que compensan los costes de nuevas instalaciones de fabricación se combinan para elevar los precios de venta medios, a pesar de las correcciones de inventario de semiconductores más amplias. Los especialistas en analógico también se benefician ya que los compradores de defensa e infraestructura crítica pagan un extra por el suministro seguro con plazos de entrega cortos procedente de fundiciones nacionales de confianza. Al mismo tiempo, el aumento de los costes laborales y la escasez de obleas en semiconductores compuestos limitan las adiciones inmediatas de capacidad, manteniendo un entorno de precios firme y márgenes saludables en toda la cadena de valor.

Conclusiones Clave del Informe

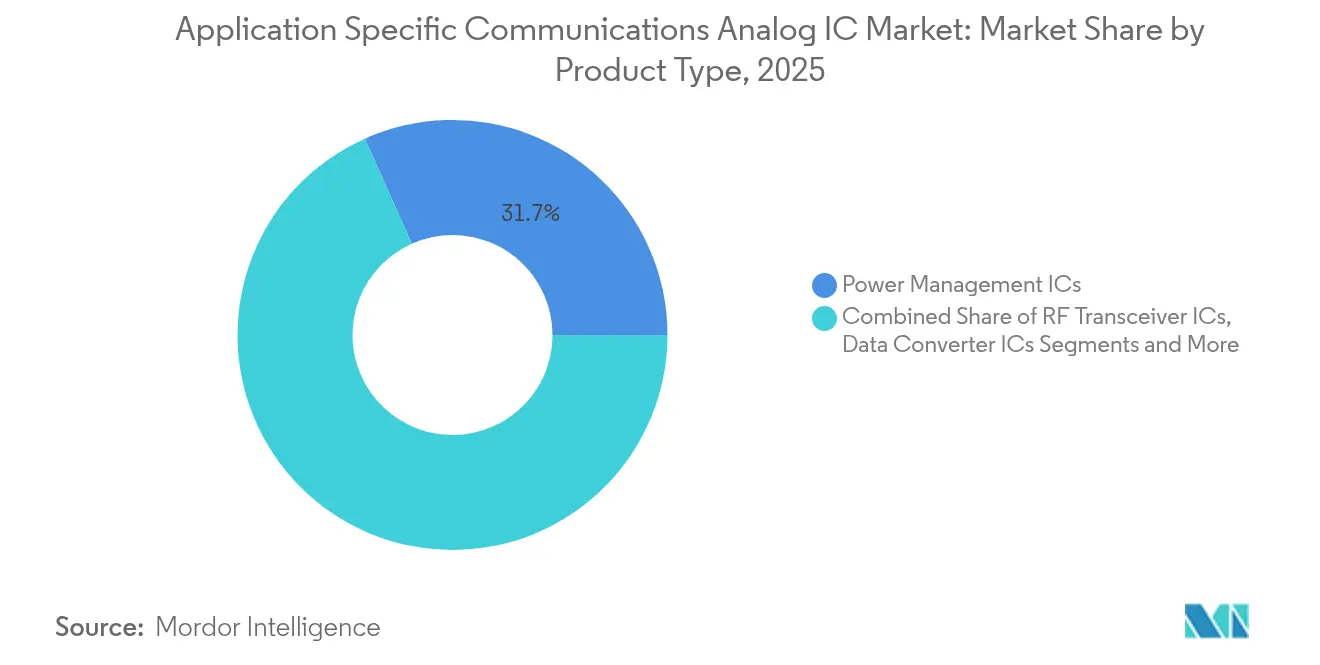

- Por tipo de producto, los CI de gestión de energía representaron el 31,68% de la participación del mercado de CI analógicos de comunicaciones de aplicación específica en 2025, mientras que los CI de transceptor RF alcanzaron la CAGR más rápida del 8,45% hasta 2031.

- Por estándar de comunicación, 4G LTE y LTE-Advanced mantuvieron una participación de ingresos del 46,85% en 2025, mientras que 5G New Radio registra la CAGR más pronunciada del 12,1% hasta 2031.

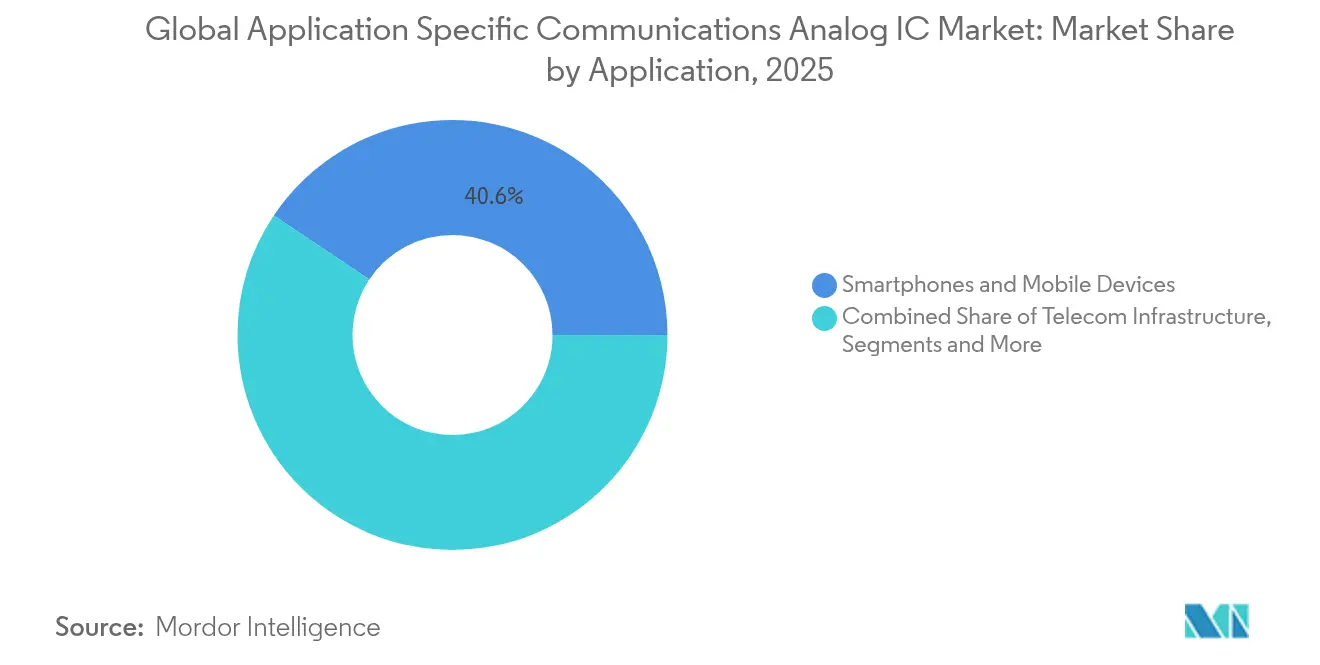

- Por aplicación, los teléfonos inteligentes y dispositivos móviles contribuyeron con el 40,62% de los ingresos de 2025, mientras que se proyecta que los dispositivos IoT de borde exhiban una CAGR del 10,85%, convirtiéndose en la oportunidad más dinámica.

- Por industria de usuario final, los fabricantes de equipos originales de electrónica de consumo capturaron el 37,95% del gasto en 2025, mientras que los fabricantes de equipos originales automotrices y los proveedores de nivel 1 avanzaron a una CAGR del 11,76%, impulsados por la adopción de redes troncales Ethernet y la proliferación de radar.

- Por geografía, Asia Pacífico aseguró el 62,74% de los ingresos en 2025 y también produce la CAGR más alta del 9,18% a medida que China, Taiwán e India amplían sus bases de fabricación local.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de CI Analógicos de Comunicaciones de Aplicación Específica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferación de infraestructura 5G a nivel mundial | +1.8% | Global, con APAC y América del Norte liderando los despliegues | Mediano plazo (2-4 años) |

| Aumento en el despliegue de dispositivos IoT que impulsa los frentes de onda analógicos de bajo consumo | +1.5% | Global, concentrado en los centros de fabricación de APAC y el IoT empresarial de América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de conversores de datos de alta velocidad en redes ópticas | +0.9% | América del Norte, Europa y los corredores de centros de datos de APAC | Largo plazo (≥4 años) |

| Crecimiento de los radios definidos por software y arquitecturas Open RAN | +0.7% | América del Norte, Europa y mercados selectos de APAC (Japón, Corea del Sur) | Largo plazo (≥4 años) |

| Electrificación y conectividad en automóviles que impulsan los CI analógicos en el vehículo | +1.3% | Global, con Europa y China liderando la adopción de vehículos eléctricos | Mediano plazo (2-4 años) |

| Iniciativas nacionales de relocalización industrial de semiconductores que desbloquean ciclos de gasto de capital | +0.6% | América del Norte y Europa, con efecto secundario en Oriente Medio e India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Infraestructura 5G a Nivel Mundial

Las redes 5G comerciales alcanzaron 329 despliegues, atendiendo a 2.100 millones de conexiones en 2024, y los operadores planean superar los 8.600 millones para 2029.[1]GSMA, "The Mobile Economy 2024," gsma.comCada nueva estación base requiere módulos de front-end analógico con figuras de ruido inferiores a 1 dB y amplificadores de potencia térmicamente robustos, lo que incrementa el valor del listado de materiales respecto a las radios 4G en aproximadamente un 40%.[2]Ericsson, "Mobility Report November 2024," ericsson.comChina Mobile gastó CNY 180.000 millones (USD 25.200 millones) en actualizaciones 5G en 2024, mientras que Verizon destinó USD 18.500 millones para ampliar la cobertura de banda media en los Estados Unidos. Las pruebas de Open RAN generan nueva demanda de soluciones de zócalo de CI utilizadas en CI de temporización y controladores de interfaz, incluso cuando la eficiencia energética sigue siendo objeto de revisión. Los motores de computación en el borde que soportan la segmentación de red incrementan aún más la demanda de referencias de voltaje de precisión que mantienen los convertidores de datos de amplio ancho de banda dentro de estrechas ventanas de linealidad.

Aumento en el Despliegue de Dispositivos IoT que Impulsa los Frentes de Onda Analógicos de Bajo Consumo

Los envíos de módulos IoT celular alcanzaron 423 millones de unidades en 2024, con las conexiones NB-IoT dispuestas a duplicarse hasta 1.900 millones y las conexiones LoRa previstas para alcanzar 1.300 millones en 2030.[3]GSMA, "La Economía Móvil 2024," gsma.comLos sensores industriales ahora apuntan a una vida útil de batería de diez años, por lo que los diseñadores reducen la corriente en reposo por debajo de un microamperio e integran soporte de captación de energía en el chip. Los contratos de medición para ciudades inteligentes en Europa y Asia Pacífico tienden hacia NB-IoT por la fiabilidad del espectro con licencia, mientras que los operadores de agricultura y logística en América del Norte prefieren LoRa por sus menores costes de infraestructura. La plataforma nRF54 de Nordic Semiconductor, que se envió en 20 días, demuestra cómo la radio multiprotocolo simplifica el listado de materiales. La inferencia de IA está emergiendo en rastreadores de activos y dispositivos portátiles, lo que a su vez atrae frentes de onda analógicos capaces de escalado dinámico de voltaje y flexibilidad en la interfaz de sensores.

Creciente Demanda de Conversores de Datos de Alta Velocidad en Redes Ópticas

Los centros de datos de hiperescala realizaron la transición a óptica coherente de 400G y 800G en 2024, lo que requiere conversores que muestreen por encima de 100 Gsps con un número efectivo de bits superior a 6 para salvaguardar la integridad de la señal. El frente de onda de señal mixta AD9081 de Analog Devices se convirtió en una referencia de 400G ZR+, demostrando conversores de cuatro canales que se adaptan a módulos CFP2.[4]Analog Devices, "Conversor de Datos AD9081," analog.com Los CI de reloj y temporización deben mantener la fluctuación de fase por debajo de 100 fs RMS para controlar esos conversores, un rendimiento alcanzado por solo un puñado de proveedores a gran volumen. La óptica co-empaquetada que sitúa fotónica junto a ASIC de conmutación ajusta los presupuestos de deriva térmica, empujando a los diseñadores hacia nodos de silicio-germanio o fosfuro de indio. Los clústeres de entrenamiento de IA acelerado dentro de los centros de datos intensifican el tráfico este-oeste, haciendo que la demanda sostenida de CI analógicos de alta velocidad sea probable al menos hasta 2030.

Electrificación y Conectividad en Automóviles que Impulsan los CI Analógicos en el Vehículo

Los vehículos eléctricos triplican el contenido de semiconductores analógicos por automóvil a medida que proliferan la gestión de baterías, las redes troncales Ethernet de alta velocidad, el radar y las radios de vehículo a todo (V2X). Europa y China lideran en la adopción de vehículos eléctricos, con las ventas globales aumentando un 31% interanual en 2024. Los CI de gestión de energía de alta corriente que entregan hasta 100 amperios con un 95% de eficiencia, los transceptores de radar de 77 GHz que logran una resolución inferior a 4 cm y los PHY Ethernet que soportan redes troncales de 10 Gbps elevan el valor analógico por vehículo de 590 USD en 2024 a 1.000 USD en 2029. Las arquitecturas de cómputo centralizado por zonas reemplazan a múltiples unidades de control electrónico más pequeñas; sin embargo, requieren regulación robusta punto de carga, aislamiento galvánico y cumplimiento de seguridad funcional con ISO 26262, que solo puede ser satisfecho por un reducido grupo de proveedores. La normativa que exige sistemas avanzados de asistencia al conductor en toda Europa a partir de 2026 garantiza visibilidad plurianual para la demanda de CI analógicos de grado automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada de la complejidad de diseño y costes de verificación | -0.8% | Global, aguda en América del Norte y Europa donde los costes laborales son más altos | Corto plazo (≤2 años) |

| Controles de exportación geopolíticos sobre nodos de proceso avanzados | -0.6% | APAC (China), con efecto secundario en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Escasez de talento analógico que ralentiza el tiempo de comercialización | -0.5% | Global, más grave en América del Norte y Europa | Largo plazo (≥4 años) |

| Volatilidad en la cadena de suministro de obleas especiales | -0.4% | Global, concentrada en la disponibilidad de sustratos GaN y SiGe | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Complejidad de Diseño y los Costes de Verificación

Los ciclos de diseño para piezas analógicas avanzadas se extendieron hasta 24 meses en 2024, ya que la verificación de señal mixta abarcó los dominios de RF, potencia y digital dentro de un único chip. Los gastos de ingeniería no recurrentes superaron los 5 millones de USD para radios de vanguardia, ya que el cumplimiento de múltiples estándares aumentó los recuentos de transistores y las interacciones parásitas. Las herramientas de diseño automatizado de la disposición física se retrasan con respecto al EDA digital aproximadamente diez años, lo que requiere una colocación manual que aumenta los costes de mano de obra de ingeniería. Los nodos de proceso avanzados por debajo de 28 nm introducen nuevas comprobaciones de fiabilidad para la electromigración y la inyección de portadores calientes, cada una de las cuales exige exhaustivas simulaciones de esquina. Las empresas más pequeñas sin fábrica propia enfrentan una tensión de efectivo pronunciada, cediendo a menudo segmentos de alto rendimiento a los titulares que pueden amortizar los costes en amplias carteras de productos.

Controles de Exportación Geopolíticos sobre Nodos de Proceso Avanzados

Estados Unidos amplió las restricciones a la exportación de semiconductores en octubre de 2024, añadiendo 140 entidades chinas a la Lista de Entidades y endureciendo las normas sobre empaquetado avanzado y herramientas EDA. China respondió limitando las exportaciones de galio, germanio y antimonio, lo que extendió los plazos de entrega de CI analógicos hasta 12 semanas en el cuarto trimestre de 2024. La Unión Europea se ha alineado con las exigencias de licencias sobre litografía de doble uso, limitando indirectamente la expansión de las fundiciones en la región Asia-Pacífico que dependen de las importaciones de equipos de exposición ultravioleta extrema (EUV). Los proveedores multinacionales ahora mantienen flujos de diseño paralelos para mercados restringidos y no restringidos, lo que resulta en un aumento de aproximadamente el 12% en los gastos generales operativos y una dilución de los beneficios de escala. La probabilidad de un ecosistema permanentemente bifurcado sigue siendo alta, lo que fragmentaría las hojas de ruta de los proveedores y retrasaría el tiempo de comercialización de los CI analógicos de alta frecuencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Transceptores RF Capitalizan el Impulso del 5G y Wi-Fi 6E

El segmento de transceptor RF capturó 8.300 millones de USD en 2025 y está en camino de una CAGR del 8,45%, que supera al mercado de CI analógicos de comunicaciones de aplicación específica hasta 2031. Los radios de sub-6 GHz y de onda milimétrica dentro de las estaciones base 5G, los enrutadores Wi-Fi 6E y los radares automotrices de 77 GHz elevan el tamaño general del mercado de CI analógicos de comunicaciones de aplicación específica para esta categoría, respaldados por precios premium para figuras de ruido inferiores a 1 dB y niveles de salida de 26 dBm. Los proveedores fusionan amplificadores de potencia, amplificadores de bajo ruido y filtros en módulos tan pequeños como 3 mm por 4 mm, reduciendo el área de la placa para los diseñadores de terminales y equipos locales del cliente. La demanda se ve incrementada adicionalmente por los despliegues de Open RAN que requieren soporte multi-portadora de gran ancho de banda dentro del mismo hardware para minimizar la necesidad de visitas técnicas durante las actualizaciones de software.

Aunque los CI de gestión de energía mantuvieron el 31,68% de la participación del mercado de CI analógicos de comunicaciones de aplicación específica en 2025, la mercantilización de los reguladores de bajo voltaje y la intensa presión de precios de los fabricantes de dispositivos integrados chinos probablemente limitarán su crecimiento de ingresos a ligeramente por debajo del ritmo del mercado. Los CI conversores de datos siguen siendo un nicho, pero obtienen precios de venta superiores a 150 USD por canal en óptica coherente o equipos de prueba. Los CI de reloj y temporización se benefician de la ola de Ethernet sincrónico en las redes de transporte 5G, mientras que los CI de interfaz se expanden con USB-C y los PHY de Ethernet automotriz que avanzan hacia la señalización de 10 Gbps.

Por Estándar de Comunicación: 5G NR Supera a los Estándares Heredados en Velocidad de Crecimiento

5G New Radio registrará una CAGR del 12,1%, consolidando su posición como el de mayor crecimiento dentro del mercado de CI analógicos de comunicaciones de aplicación específica. Los núcleos 5G autónomos requieren radios que abarquen tanto las bandas de sub-6 GHz como las de onda milimétrica, impulsando las ventas de frentes de onda porque la mayoría de los operadores optan por reemplazos completos de plataforma en lugar de superposiciones incrementales de 4G. Los ciclos de actualización de Wi-Fi 6E en pasarelas empresariales y residenciales crean un impulso adicional, particularmente dado que la banda de 6 GHz necesita filtros de onda acústica integrados para mitigar las interferencias.

4G LTE y LTE-Advanced aún ofrecen escala, manteniendo una participación del 46,85% en 2025 y sosteniendo la demanda de CI analógicos en celdas macro de mercados emergentes. Las redes de área amplia de bajo consumo se dividen entre NB-IoT y LoRa según sus entornos regulatorios, cada uno requiriendo frentes de onda de consumo ultra bajo en lugar de ancho de banda bruto, lo que hace que la optimización precio-rendimiento sea un diferenciador decisivo. Los enlaces satelitales y de misión crítica ocupan un rincón pequeño pero lucrativo que prefiere amplificadores de potencia GaN endurecidos contra la radiación y amplificadores de bajo ruido SiGe, donde los tiempos de vida se extienden cinco años o más.

Por Aplicación: Los Dispositivos IoT de Borde Superan al Segmento Maduro de Teléfonos Inteligentes

Los teléfonos inteligentes representaron el 40,62% de los ingresos de 2025, pero los ciclos de reemplazo en los mercados desarrollados se han extendido a casi 42 meses, limitando la expansión de los CI analógicos para terminales por debajo del mercado agregado de CI analógicos de comunicaciones de aplicación específica. Por el contrario, los dispositivos IoT de borde avanzan a una CAGR del 10,85%, con la adición de medidores de gas, sensores ambientales y etiquetas inteligentes que se envían en volúmenes de decenas de millones por año. Sus estrictos presupuestos de batería requieren corrientes en espera de sub-microamperio, impulsando la innovación en diseño analógico hacia radios de activación por ciclo de trabajo y conmutación de potencia adaptativa.

La infraestructura de telecomunicaciones continúa absorbiendo radios premium y conversores de datos a medida que los operadores densifican la cobertura urbana. Los sistemas de comunicación automotriz anuncian una era en la que las redes troncales Ethernet, el radar y el celular-V2X elevan rápidamente el coste del contenido analógico por encima de 1.000 USD por vehículo. La automatización industrial y la robótica extienden los protocolos de Redes Sensibles al Tiempo (TSN) e IO-Link por toda la planta de fabricación, impulsando la adopción de CI de temporización de precisión con una precisión de sincronización de 100 ns.

Por Industria de Usuario Final: Los Fabricantes de Equipos Originales Automotrices Aceleran la Adopción de CI Analógicos

Los fabricantes de equipos originales de electrónica de consumo capturaron el 37,95% del gasto en 2025, impulsados principalmente por teléfonos inteligentes, tabletas y portátiles; sin embargo, la presión de costes y la innovación incremental están limitando el crecimiento de la categoría. Los fabricantes de equipos originales automotrices y los proveedores de nivel 1 impulsan una CAGR del 11,76%, impulsada por el cambio a grupos motopropulsores eléctricos y sistemas avanzados de asistencia al conductor. Tesla, BYD y Volkswagen están avanzando hacia la computación centralizada que utiliza reguladores punto de carga de alta corriente, PHY Ethernet multigigabit y frentes de onda de radar en recintos comunes. Los operadores de telecomunicaciones siguen siendo clientes fiables para los CI de interfaz RF y óptica a medida que extienden la fibra más profundamente en las redes de acceso.

Los fabricantes de equipos originales industriales, como Siemens y Rockwell Automation, integran CI de temporización de precisión para cumplir objetivos de latencia determinista, mientras que los contratistas aeroespaciales y de defensa continúan pagando entre 5 y 10 veces el precio comercial por componentes endurecidos contra la radiación. Cada grupo valora las garantías de suministro a largo plazo, lo que abre oportunidades para los proveedores de analógico capaces de certificar variantes de temperatura extendida y seguridad funcional.

Análisis Geográfico

La región Asia Pacífico representó el 62,74% de los ingresos de 2025 y se proyecta que crezca a una tasa compuesta del 9,18%, más rápido que cualquier otra región, a medida que China aumenta su gasto en autosuficiencia, Taiwán mantiene su liderazgo en fundiciones especializadas e India financia nuevas instalaciones de fabricación de semiconductores a través de su fondo de incentivos de 10.000 millones de USD. El tercer fondo de inversión en semiconductores de China, capitalizado en 344.000 millones de CNY (48.200 millones de USD), canaliza capital hacia casas de diseño analógico y fundiciones de semiconductores compuestos. Taiwan Semiconductor Manufacturing Company ya supera las 200.000 obleas analógicas iniciadas por mes en nodos maduros, apoyando a los clientes de RF, potencia y conversores de datos a escala.

América del Norte mantuvo aproximadamente una participación del 18,41%, pero los subsidios de la Ley CHIPS, valorados en 52.700 millones de USD, se espera que refuercen la capacidad doméstica. El campus de TSMC en Arizona, con una inversión de 65.000 millones de USD, inició la producción de dispositivos analógicos de 28 nm y 16 nm en 2024. El complejo de Intel en Ohio, con una inversión de 20.000 millones de USD, se orienta a nodos analógicos automotrices e industriales de 180 nm y 130 nm. Europa, con aproximadamente el 12,16%, se beneficia de las inversiones conjuntas de STMicroelectronics y GlobalFoundries para apoyar la demanda automotriz en Francia. América del Sur y Oriente Medio siguen siendo pequeños, pero el despliegue de estaciones terrestres satelitales y la telemetría de campos petrolíferos proporcionan nichos rentables para CI analógicos robustos.

Panorama Competitivo

La consolidación moderada del mercado de CI analógicos de comunicaciones de aplicación específica se caracteriza por los cinco principales proveedores, Texas Instruments, Analog Devices, Infineon Technologies, NXP Semiconductors y STMicroelectronics, que en conjunto representan aproximadamente la mitad de los ingresos mundiales. Los titulares disfrutan de ventajas de escala en la fabricación verticalmente integrada, la propiedad intelectual propia y los vínculos con los clientes de varias décadas. Sin embargo, los fabricantes de dispositivos integrados chinos como Novosense y Chipanalog compiten ferozmente en las categorías de gestión de energía y de interfaz de baja velocidad sensibles al coste, utilizando precios agrupados agresivos para asegurar zócalos en terminales de consumo masivo y controladores industriales.

El dominio del nitruro de galio y el silicio-germanio separa cada vez más a los líderes de los rezagados a medida que el 5G, el Wi-Fi 7 y el radar automotriz avanzan hacia los rangos de 24-29 GHz y 77 GHz. La adquisición de Maxim Integrated por parte de Analog Devices, valorada en 21.000 millones de USD, fortaleció sus capacidades de gestión de energía y conversores de datos, mientras que la adquisición de Altium por parte de Renesas, valorada en 5.900 millones de USD, tiene como objetivo integrar los flujos de trabajo de EDA con la propiedad intelectual analógica para acortar los ciclos de diseño de los clientes. Skyworks Solutions y Qorvo dominan el mercado de módulos de frente de onda para terminales inteligentes, pero enfrentan compresión de márgenes por parte de rivales de sistema en chip que integran filtros pasivos y controles de coexistencia Bluetooth.

La aceptación de Open RAN abre puertas para Marvell Technology y MaxLinear, cuyos transceptores de gran ancho de banda soportan unidades de radio de montaje dividido. Los clientes de defensa y aeroespacial tienden a favorecer las fundiciones de confianza de Estados Unidos; la expansión de Qorvo en GaN en Texas, con una inversión de 300 millones de USD, satisface esas demandas de seguridad. Los usuarios industriales favorecen a los proveedores con sólidas carteras de seguridad funcional y certificaciones ISO 26262, un campo donde Infineon y NXP lideran en tolerancia de voltaje y cobertura de diagnóstico.

Líderes de la Industria de CI Analógicos de Comunicaciones de Aplicación Específica

-

Texas Instruments Incorporated

-

Analog Devices, Inc.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Texas Instruments inició la producción en su fábrica de obleas de 300 mm en Richardson, Texas, con una inversión de 11.000 millones de USD, añadiendo 40.000 inicios de obleas por mes de capacidad de procesamiento analógico y embebido para compradores automotrices e industriales.

- Febrero de 2025: Infineon Technologies y Qualcomm Technologies firmaron un pacto plurianual para desarrollar módulos de frente de onda de onda milimétrica 5G integrados que combinan amplificadores de potencia GaN de Infineon con transceptores de Qualcomm.

- Enero de 2025: NXP Semiconductors presentó sus procesadores de red automotriz S32N que combinan conmutadores Ethernet de 16 puertos, soporte de Redes Sensibles al Tiempo y seguridad por hardware en un único chip.

- Diciembre de 2024: Analog Devices adquirió Test Motors para reforzar los algoritmos de control de motores y la propiedad intelectual de gestión de energía para la robótica y la automatización de fábricas.

Alcance del Informe Global del Mercado de CI Analógicos de Comunicaciones de Aplicación Específica

El Informe del Mercado de CI Analógicos de Comunicaciones de Aplicación Específica está segmentado por Tipo de Producto (CI de Transceptor RF, CI de Gestión de Energía, CI Conversores de Datos, CI de Reloj y Temporización, CI de Interfaz), Estándar de Comunicación (5G NR, 4G LTE/LTE-A, Wi-Fi 6 y 6E, IoT LPWAN, Comunicaciones Satelitales y Críticas), Aplicación (Infraestructura de Telecomunicaciones, Teléfonos Inteligentes y Dispositivos Móviles, Dispositivos IoT de Borde, Sistemas de Comunicación Automotriz, Automatización Industrial y Robótica), Industria de Usuario Final (Operadores de Telecomunicaciones, Fabricantes de Equipos Originales de Electrónica de Consumo, Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1, Fabricantes de Equipos Originales Industriales, Contratistas Aeroespaciales y de Defensa) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| CI de Transceptor RF |

| CI de Gestión de Energía |

| CI Conversores de Datos |

| CI de Reloj y Temporización |

| CI de Interfaz |

| 5G NR |

| 4G LTE / LTE-A |

| Wi-Fi 6 y 6E |

| IoT LPWAN (NB-IoT, LoRa, Sigfox) |

| Comunicaciones Satelitales y Críticas |

| Infraestructura de Telecomunicaciones |

| Teléfonos Inteligentes y Dispositivos Móviles |

| Dispositivos IoT de Borde |

| Sistemas de Comunicación Automotriz |

| Automatización Industrial y Robótica |

| Operadores de Telecomunicaciones |

| Fabricantes de Equipos Originales de Electrónica de Consumo |

| Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 |

| Fabricantes de Equipos Originales Industriales |

| Contratistas Aeroespaciales y de Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Sudeste Asiático | |

| Oceanía | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | CI de Transceptor RF | |

| CI de Gestión de Energía | ||

| CI Conversores de Datos | ||

| CI de Reloj y Temporización | ||

| CI de Interfaz | ||

| Por Estándar de Comunicación | 5G NR | |

| 4G LTE / LTE-A | ||

| Wi-Fi 6 y 6E | ||

| IoT LPWAN (NB-IoT, LoRa, Sigfox) | ||

| Comunicaciones Satelitales y Críticas | ||

| Por Aplicación | Infraestructura de Telecomunicaciones | |

| Teléfonos Inteligentes y Dispositivos Móviles | ||

| Dispositivos IoT de Borde | ||

| Sistemas de Comunicación Automotriz | ||

| Automatización Industrial y Robótica | ||

| Por Industria de Usuario Final | Operadores de Telecomunicaciones | |

| Fabricantes de Equipos Originales de Electrónica de Consumo | ||

| Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 | ||

| Fabricantes de Equipos Originales Industriales | ||

| Contratistas Aeroespaciales y de Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Sudeste Asiático | ||

| Oceanía | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de CI analógicos de comunicaciones de aplicación específica en 2026?

El tamaño del mercado de CI analógicos de comunicaciones de aplicación específica alcanzó 29.600 millones de USD en 2026.

¿Qué CAGR registrará el mercado entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 6,06% durante el período de pronóstico (2026-2031).

¿Qué segmento de producto crece más rápido hasta 2031?

Los CI de transceptor RF registran la CAGR más alta del 8,45% a medida que proliferan los radios 5G y Wi-Fi 6E.

¿Qué región lidera en ingresos?

Asia Pacífico domina con el 62,74% de los ingresos y también ofrece la CAGR más sólida del 9,18% hasta 2031.

Última actualización de la página el: