Tamaño y Participación del Mercado de Circuitos Integrados Analógicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 86.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.76% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

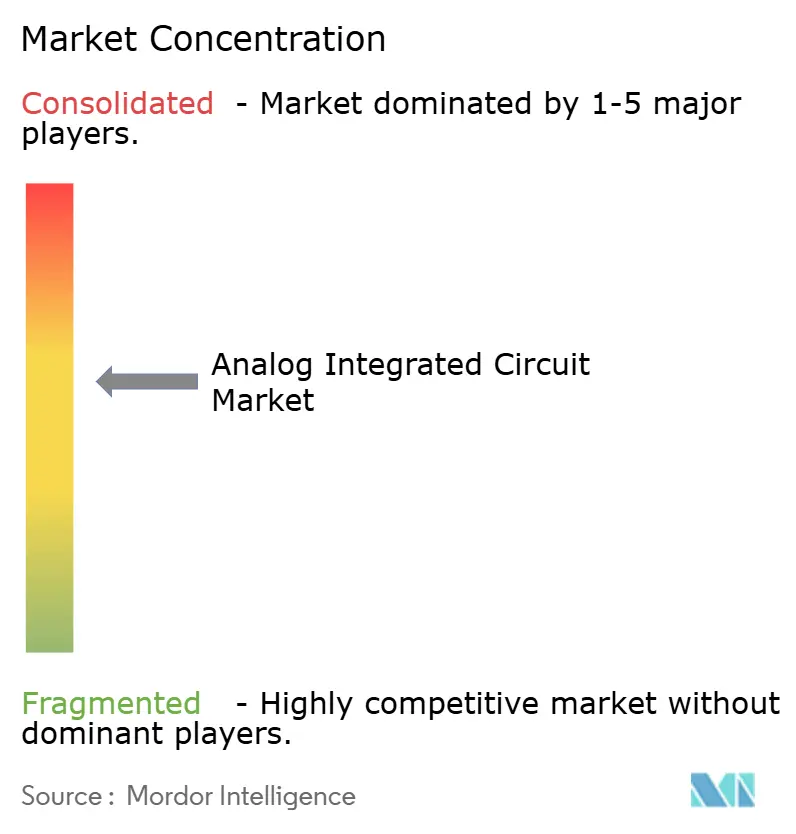

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados Analógicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de circuitos integrados analógicos se expanda desde 83,82 mil millones de USD en 2025 y 86,13 mil millones de USD en 2026 hasta 98,69 mil millones de USD en 2031, registrando una CAGR del 2,76% entre 2026 y 2031. La electrificación en el transporte, la densificación de la infraestructura 5G y la adopción de la IA en el borde están añadiendo más contenido de gestión de energía de precisión y de radiofrecuencia a cada dispositivo, aunque los volúmenes unitarios en la electrónica de consumo heredada se han estabilizado. La base de suministro analógico está pivotando desde productos de catálogo hacia dispositivos de aplicación específica que integran varios bloques analógicos en un único chip, reduciendo el costo de la lista de materiales del sistema y asegurando victorias de diseño por hasta una década. Los fabricantes verticalmente integrados están convirtiendo fábricas de obleas de 200 mm a 300 mm para lograr un costo por chip un 40% menor, un movimiento que está redefiniendo las curvas de costos y favoreciendo a los actores de alto volumen. La presión competitiva de las fundiciones chinas de señal mixta está comprimiendo los precios en energía de bajo voltaje y audio comoditizados, lo que lleva a los actores establecidos a asignar más capital a dispositivos de energía de banda ancha y a segmentos de alto valor en salud y aeroespacial.

Conclusiones Clave del Informe

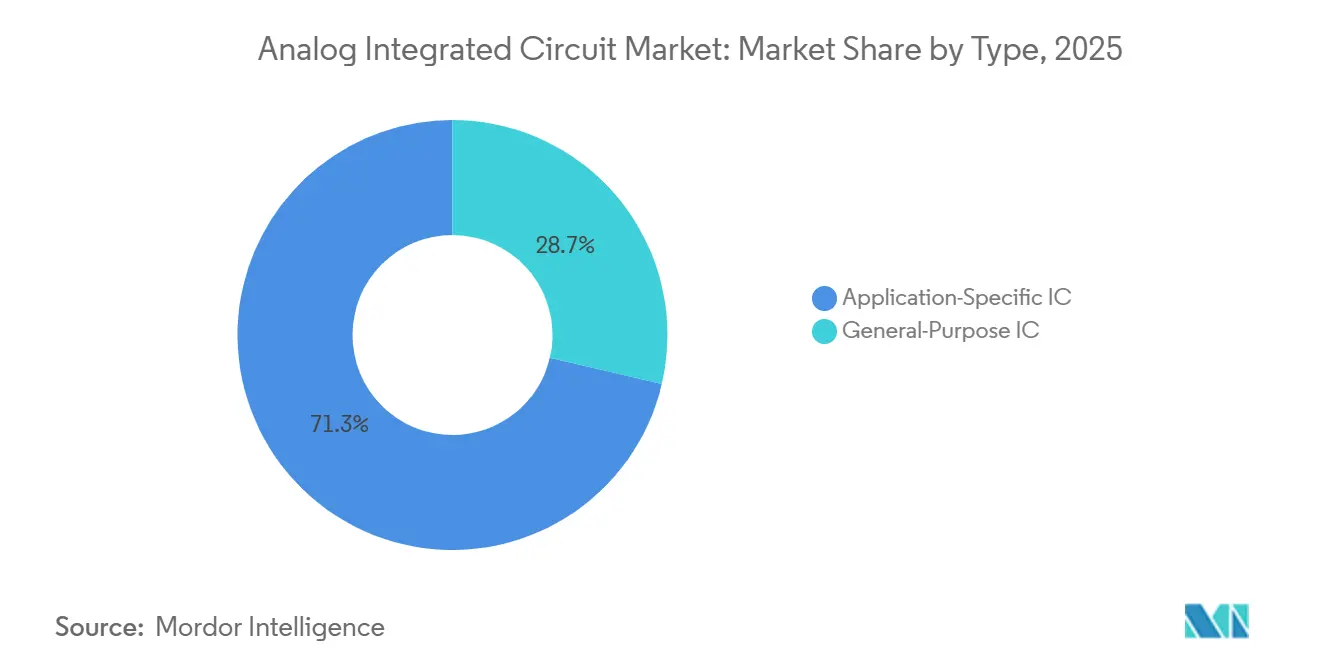

- Por tipo, los CI de aplicación específica lideraron con una participación de ingresos del 71,34% en 2025 y se proyecta que avancen a una CAGR del 3,11% hasta 2031.

- Por nodo tecnológico, los procesos por encima de 65 nm representaron el 49,67% de la producción en 2025, mientras que se prevé que los dispositivos por debajo de 28 nm crezcan a una CAGR del 3,56% durante el mismo período.

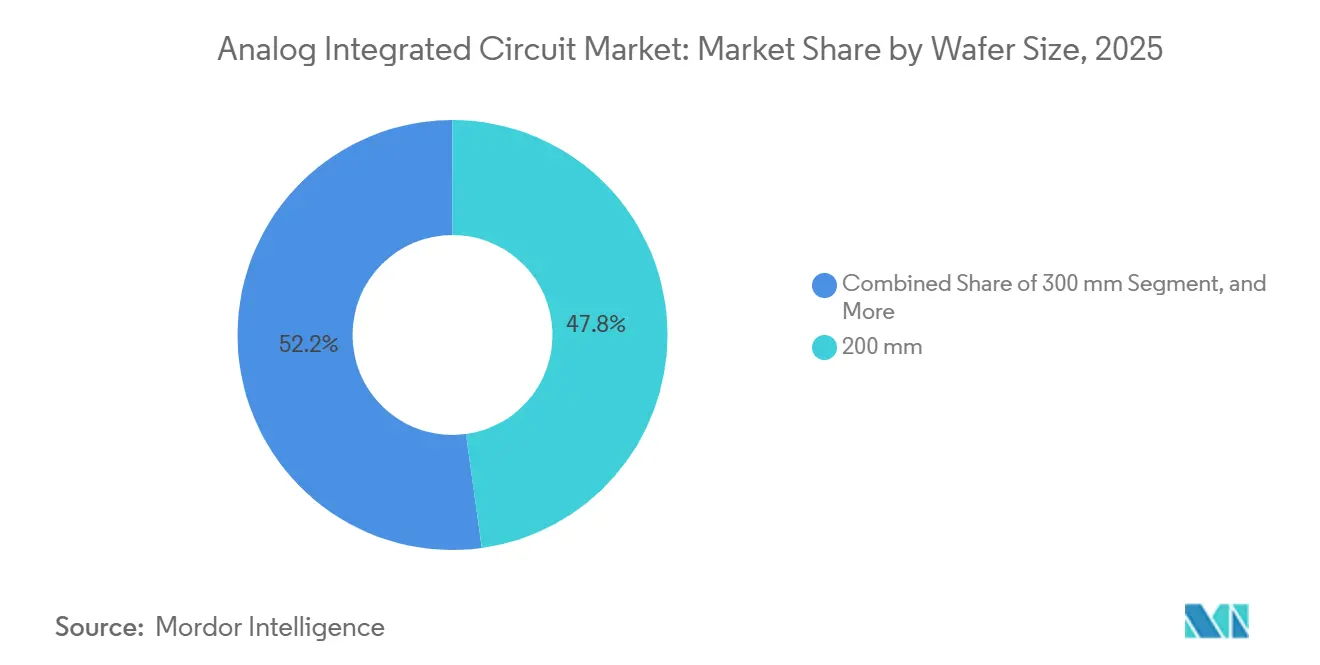

- Por tamaño de oblea, la capacidad de 200 mm representó el 47,83% de la base en 2025, mientras que la producción de 300 mm está prevista que aumente a una CAGR del 3,34% hasta 2031.

- Por aplicación de uso final, el sector automotriz representó el 28,64% de la participación del tamaño del mercado de circuitos integrados analógicos en 2025, y el sector sanitario está en camino de expandirse a una CAGR del 3,73% hasta 2031.

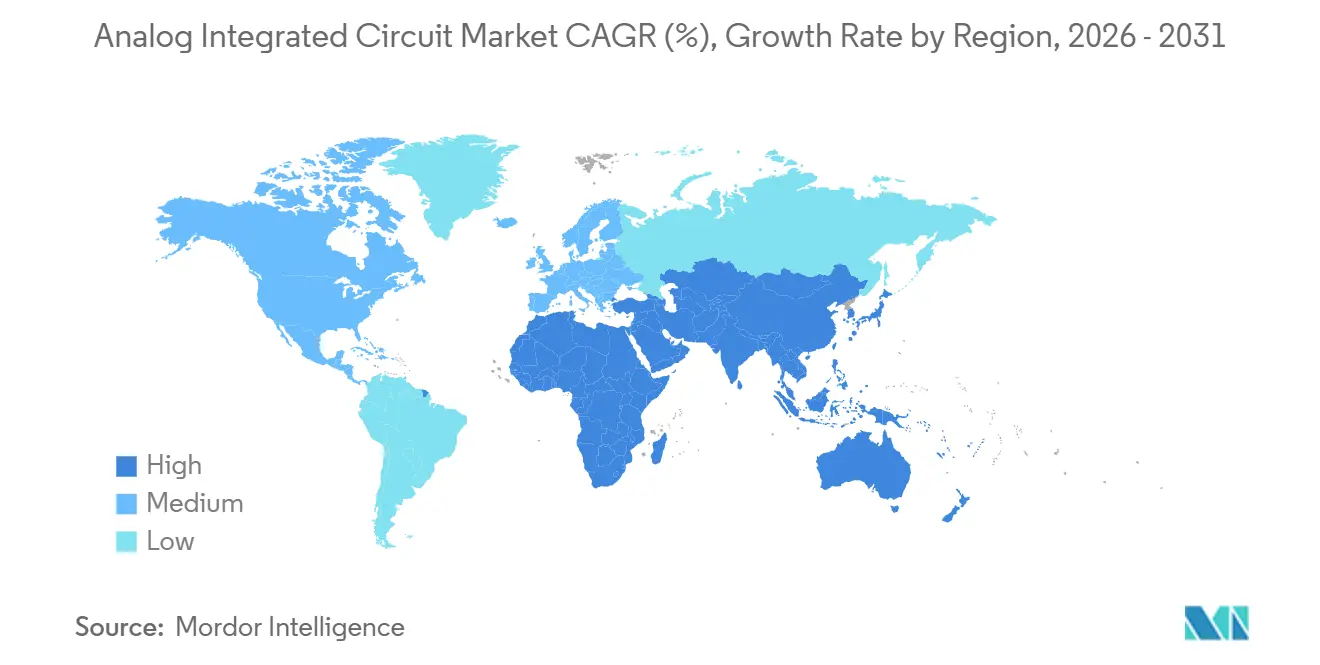

- Por geografía, Asia-Pacífico dominó con el 46,91% de la demanda de 2025, mientras que Oriente Medio se espera que registre la CAGR más rápida del 3,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados Analógicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Contenido de Extremo Frontal de Radiofrecuencia para 5G y 6G | +0.8% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Rápida Electrificación del Tren de Potencia de Vehículos Eléctricos | +0.7% | Europa, China, América del Norte | Largo plazo (≥ 4 años) |

| Aceleración de la Automatización Industrial | +0.5% | Centros de fabricación de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Gestión de Energía para Inferencia de IA en el Borde | +0.4% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Constelaciones de Satélites de Nueva Generación | +0.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Programas de Modernización de Contadores Inteligentes | +0.2% | India, Sudeste Asiático, Brasil, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Contenido de Extremo Frontal de Radiofrecuencia para 5G y 6G por Dispositivo Móvil

Los teléfonos inteligentes de quinta generación integran entre tres y cinco veces más analógico de radiofrecuencia que los modelos 4G, porque las bandas de onda milimétrica y sub-6 GHz requieren cadenas de transmisión-recepción de alta linealidad independientes. Los teléfonos inteligentes de gama alta en 2025 llevaban 25 USD de contenido de extremo frontal de radiofrecuencia, frente a los 18 USD de 2023, con rastreadores de envolvente discretos y amplificadores de bajo ruido que abarcan bandas de 24 GHz a 39 GHz.[1]Skyworks Solutions, "Informe Anual del Ejercicio 2025," skyworksinc.com Los amplificadores de potencia de nitruro de galio capturaron el 40% de los segmentos de estaciones base 5G aprovechando una eficiencia de potencia añadida del 50% a 3,5 GHz. Los primeros consorcios de 6G están prototipando radios de sub-terahercios que necesitarán amplificadores de bajo ruido criogénicos, abriendo ciclos de diseño completamente nuevos para convertidores analógicos de banda ultraancha. El espectro desbloqueado a 12,7 GHz en 2024 aceleró los despliegues en América del Norte, consolidando una demanda multianual de bloques de radiofrecuencia de alta linealidad.

La Rápida Electrificación del Tren de Potencia de Vehículos Eléctricos Impulsa la Demanda de Analógicos de Alto Voltaje

Un paquete de baterías moderno instala entre 15 y 20 CI analógicos de alto voltaje, que van desde sensores de corriente aislados hasta controladores de compuerta de SiC. Más de 10 millones de controladores de compuerta EiceDRIVER se enviaron en 2025, asegurando una eficiencia de conmutación del 99,2% en inversores de 400 V y 800 V.[2]Infineon Technologies, "Envíos de EiceDRIVER," infineon.com Los nuevos monitores de batería integran muestreo simultáneo de 16 canales y diagnósticos ASIL-D, reduciendo los costos de la lista de materiales en un 25% frente a las alternativas discretas. Las normas Euro 7 europeas, vigentes desde julio de 2025, exigen espectroscopía de impedancia en tiempo real y garantizan segmentos analógicos incrementales durante al menos 5 años. Incluso donde el crecimiento unitario de los vehículos eléctricos se modera, el contenido analógico por vehículo sigue aumentando, sosteniendo la expansión de los ingresos.

Aceleración de la Automatización Industrial (Industria 4.0, IIoT)

Las modernizaciones de fábricas añaden convertidores de precisión, rieles de alimentación aislados y transceptores Ethernet de par único que traducen variables físicas en flujos de datos digitalizados. Una plataforma de control de motores presentada en 2024 redujo los recuentos discretos en un 60%, reduciendo el tamaño del panel en los controladores lógicos programables. Los convertidores sigma-delta de ocho canales logran 110 dB de relación señal-ruido, lo que permite que los análisis de mantenimiento predictivo detecten el desgaste de rodamientos 6 meses antes que sus predecesores de 16 bits. Alemania destinó 500 millones de EUR (565 millones de USD) en 2025 para subvencionar las actualizaciones de las pymes, estimulando directamente la demanda de canales analógicos aislados.[3]Ministerio Federal de Asuntos Económicos y Acción Climática, "Programa de Subsidios para la Industria 4.0," bmwk.de La norma IEC 61131-9, finalizada en 2024, unificó las entradas/salidas analógicas sobre Ethernet de par único, simplificando el cableado y creando incentivos de diseño para transceptores robustos de ±60 V.

Inferencia de IA en el Borde que Requiere Gestión de Energía de Precisión

El reconocimiento de visión y voz siempre activo en el borde exige un escalado de voltaje dinámico en microsegundos y una eficiencia superior al 95%. Una unidad de gestión de energía lanzada en 2024 mantuvo esa eficiencia en un rango de carga de 10 a 1, permitiendo que los dispositivos portátiles funcionen en reposo por debajo de 10 mW. Los reguladores de condensador conmutado integrados recuperan carga durante los ciclos de inactividad del acelerador neuronal, extendiendo la vida útil de la batería en un 40% en los rastreadores de salud. Renesas duplicó sus ingresos por energía de IA en el borde año tras año gracias a victorias en cámaras inteligentes. La Ley de CHIPS y Ciencia canalizó 200 millones de USD hacia la investigación de extremos frontales analógicos de ultrabaja potencia, anclando un ecosistema público-privado comprometido con la computación analógica en memoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de Diseño para Analógicos Sub-28 nm | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda Cíclica de Electrónica de Consumo | -0.5% | Centros de consumo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Talento Analógico | -0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración de Módulos GaN/SiC | -0.3% | Mercados de energía automotriz e industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de Diseño y Costo de Verificación para Analógicos Sub-28 nm

La simulación electromagnética, la extracción de parásitos y el análisis de Monte Carlo consumen ahora hasta la mitad del tiempo total de diseño, llevando la ingeniería no recurrente más allá de los 10 millones de USD para un único bloque de propiedad intelectual analógica. Los ingresos de las herramientas de automatización del diseño electrónico por verificación analógica aumentaron un 22% en 2025, subrayando esta carga creciente. Incluso con un diseño asistido por IA que promete un cierre un 30% más rápido, los circuitos integrados de aplicación específica de señal mixta de grado automotriz aún requieren ciclos de 18 a 24 meses. Un estudio del IEEE mostró una caída del 15% en la productividad de transistores por ingeniero entre 2020 y 2024, con el analógico de nodo avanzado concentrado en un puñado de fabricantes de dispositivos integrados con abundante capital.

Volatilidad de la Demanda Cíclica de Electrónica de Consumo

Los envíos de teléfonos inteligentes y PC se contrajeron un 8% en 2025, erosionando la demanda de códecs de audio, controladores de pantalla y cargadores que en conjunto representan aproximadamente una cuarta parte de los ingresos analógicos. Un proveedor líder de CI de audio experimentó una erosión de ingresos del 12% interanual debido a que los fabricantes de equipos originales retrasaron los ciclos de productos. Los proveedores más grandes amortiguaron el impacto acelerando la diversificación hacia los sectores automotriz e industrial, pero los actores de segundo nivel dependientes de los teléfonos inteligentes soportaron una compresión de márgenes. La volatilidad subraya por qué los segmentos automotrices y de fábrica de largo ciclo de vida son coberturas estratégicas a pesar de sus rampas de calificación más lentas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones de Aplicación Específica Capturan la Mayor Participación

Los CI de aplicación específica representaron el 71,34% de la participación de mercado en 2025, y se proyecta que el tamaño del mercado de circuitos integrados analógicos vinculado a estos dispositivos aumente a una CAGR del 3,11% hasta 2031. La demanda proviene de la gestión de energía integrada, el acondicionamiento de señales y los bloques de radiofrecuencia que reducen el área de la placa mientras cumplen los objetivos de seguridad funcional de los fabricantes de equipos originales. El radar automotriz, la monitorización de baterías y el audio de infoentretenimiento añadieron cada uno ingresos de dos dígitos en 2025, demostrando que el codiseño estrecho con el software del sistema extiende los ciclos de vida de los productos y asegura volúmenes multianuales. La infraestructura de comunicaciones contribuyó con el 35% de los ingresos de aplicación específica, ya que las estaciones base 5G y los enrutadores Wi-Fi 7 llevaban cadenas de transmisión-recepción discretas que los componentes de catálogo no pueden igualar en linealidad.

Las ofertas de propósito general, incluidos los CI de interfaz, reguladores, convertidores y amplificadores, retuvieron una participación del 28,66%, pero están creciendo solo un 2,1% a medida que los clientes migran hacia compañeros de sistema en chip optimizados. Los diseñadores industriales y médicos aún prefieren los amplificadores operacionales de catálogo y las referencias de precisión para equipos de larga vida, sosteniendo un crecimiento de ingresos de mediados de un solo dígito en esos subsegmentos. Los CI de gestión de energía representan el 45% de la mezcla de propósito general, pero la comoditización invita a la reducción de precios por parte de proveedores chinos compatibles con los mismos pines que ofrecen descuentos del 30% al 40%. Los convertidores de datos independientes siguen siendo rentables cuando se requiere una resolución de 24 a 32 bits para instrumentación de prueba, pero muchos dispositivos de 12 a 16 bits ahora están integrados en circuitos integrados de aplicación específica digitales. Esta divergencia empuja a los actores establecidos a concentrar las nuevas introducciones de productos en plataformas de aplicación específica diferenciadas, mientras reducen las líneas de catálogo de bajo margen.

Por Nodo Tecnológico: Los Procesos Maduros Dominan, los Nodos Avanzados se Aceleran

Los procesos por encima de 65 nm representaron el 49,67% de la producción de 2025, entregando la mayor porción de la participación del mercado de circuitos integrados analógicos, ya que los rieles de alimentación de alto voltaje y los extremos frontales de radiofrecuencia requieren óxidos de compuerta gruesos y altos voltajes de ruptura. La integración vertical a 130 nm a 180 nm logra márgenes brutos del 40% mediante una alta utilización de herramientas y flujos de calidad automotriz probados. La banda de 40 nm a 65 nm representó el 28% de la producción, equilibrando la densidad de señal mixta con costos de verificación manejables para transceptores de radar y convertidores de precisión.

Los diseños por debajo de 28 nm son el carril más rápido, con el mercado de circuitos integrados analógicos para este nodo previsto para crecer a una CAGR del 3,56% hasta 2031. Una plataforma de radar FD-SOI de 22 nm duplicó los ingresos año tras año, mientras que los analógicos FinFET de 16 nm reducen la potencia en un 20% frente al planar de 28 nm, atrayendo victorias en gestión de energía para teléfonos inteligentes y biosensores. Sin embargo, la verificación sub-28 nm infla la ingeniería no recurrente por encima de los 10 millones de USD por bloque de propiedad intelectual, concentrando la actividad dentro de los fabricantes de dispositivos integrados con abundante capital y las empresas fabless de primer nivel con acceso a fundiciones de vanguardia. Los proveedores de nivel medio permanecen anclados a nodos maduros donde la intensidad de capital es menor, pero la presión de precios es aguda. La bifurcación de nodos subraya cómo la elección del proceso es ahora tanto una decisión empresarial como técnica.

Por Tamaño de Oblea: La Base Instalada de 200 mm Responde a la Creciente Economía de las de 300 mm

Las líneas de doscientos milímetros suministraron el 47,83% de la capacidad de 2025, convirtiendo a estas fábricas en la mayor porción basada en obleas de la participación del mercado de circuitos integrados analógicos, ya que albergan tecnologías probadas de energía y radiofrecuencia. Varios proveedores mantienen márgenes brutos del 65% combinando la fabricación de alta mezcla con largos ciclos de vida de productos que superan los 15 años. El nicho de 150 mm, el 8% de la capacidad, sigue siendo relevante para dispositivos de ultra alto voltaje y resistentes a la radiación donde las obleas más grandes no ofrecen ninguna ventaja.

El segmento de 300 mm alcanzó el 44,17% en 2025 y está previsto que crezca a una CAGR del 3,34%, convirtiéndolo en el contribuyente de tamaño de oblea de más rápido crecimiento a las ganancias en el mercado de circuitos integrados analógicos. La conversión de herramientas heredadas de 200 mm puede reducir el costo por chip hasta en un 40% mientras duplica la producción por ciclo, una combinación que fortalece el liderazgo en precios para los proveedores verticalmente integrados. El programa de 11 mil millones de USD de un líder tiene como objetivo trasladar el 70% de la producción analógica a 300 mm para 2030, obligando a los competidores a acelerar las hojas de ruta de conversión o arriesgarse a la erosión de márgenes. Las empresas fabless sin asignaciones firmes de fundición de 300 mm enfrentan un acceso más restringido a obleas durante los picos de demanda, lo que podría limitar la captura de participación en los segmentos automotrices y de telecomunicaciones de rápido movimiento. En consecuencia, la estrategia de diámetro de oblea se ha convertido en una palanca crítica en los debates corporativos de asignación de capital.

Por Aplicación de Uso Final: El Sector Automotriz Lidera, el Sector Sanitario se Acelera

La electrónica automotriz absorbió el 28,64% del tamaño del mercado de circuitos integrados analógicos de 2025, impulsada por paquetes de baterías que llevan entre 15 y 20 CI de alto voltaje y módulos de sistemas avanzados de asistencia a la conducción que añaden entre 150 y 200 USD de contenido analógico por vehículo. Los inversores de tracción de carburo de silicio que operan a 800 V requieren controladores de compuerta aislados y sensores de corriente, aumentando así el contenido en dólares incluso cuando las unidades de vehículos globales se estabilizan. Los transceptores de radar a 77 GHz y los amplificadores de audio de infoentretenimiento completan los segmentos incrementales, asegurando que el segmento siga siendo el mayor mercado final individual hasta 2031.

El sector sanitario es el segmento de más rápido crecimiento, con una CAGR prevista del 3,73%. Los biosensores portátiles ahora integran convertidores sigma-delta de 19 bits que consumen menos de 1 mA, permitiendo mediciones continuas de SpO₂ y ECG sin carga diaria, mientras que los sistemas de ultrasonido portátiles dependen de extremos frontales analógicos multicanal que combinan la formación de haces con la digitalización en la sonda. La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó 47 dispositivos habilitados con IA en 2025, la mayoría de los cuales incorporan cadenas de señales analógicas de precisión, y las actualizaciones de reembolso están fomentando la adopción de diagnósticos en el hogar. La automatización industrial mantiene una participación del 24% gracias a los nodos de sensores de mantenimiento predictivo y los transceptores Ethernet de par único aislados, mientras que las telecomunicaciones mantienen el 22% gracias a las unidades de radio remotas de MIMO masivo 5G y las tarjetas de línea óptica. La electrónica de consumo cayó al 18% en medio del estancamiento de los teléfonos inteligentes, ilustrando por qué los proveedores están reasignando la inversión en investigación y desarrollo hacia programas de seguridad automotriz y certificación médica.

Análisis Geográfico

Asia-Pacífico representó el 46,91% de la participación del mercado de circuitos integrados analógicos en 2025, impulsada por la capacidad de vehículos eléctricos de China, las exportaciones de sensores automotrices de precisión de Japón y la demanda de interfaces de memoria de Corea del Sur. Los altos volúmenes regionales se tradujeron en una utilización sostenida de obleas, lo que mantuvo estables los precios de venta promedio a pesar de la debilidad global en los dispositivos de consumo. Los gobiernos regionales continúan subsidiando las fábricas analógicas de 300 mm, una postura política que se espera mantenga la CAGR de Asia-Pacífico cercana a la trayectoria general del mercado de circuitos integrados analógicos hasta 2031.

América del Norte aprovecha la gestión de energía de IA en el borde, los despliegues de infraestructura 5G y los programas aeroespaciales que demandan analógicos resistentes a la radiación. Los incentivos federales están catalizando nuevos inicios de obleas, lo que a su vez mejora la resiliencia del suministro para los clientes automotrices e industriales en los Estados Unidos y Canadá. Europa capturó el 18% en 2025, pero su tasa de crecimiento se sitúa modestamente por debajo del promedio global porque las ventas de vehículos eléctricos se han estabilizado y el gasto de capital industrial ha disminuido.

Oriente Medio es la región de más rápido crecimiento, con una CAGR proyectada del 3,79% hasta 2031, impulsada por inversiones de fondos soberanos en fábricas de nueva construcción y electrónica de grado de defensa. América del Sur representó el 6% de la demanda de 2025 y está aprovechando los despliegues de contadores inteligentes a gran escala para impulsar el consumo a corto plazo de dispositivos de energía de señal mixta. África contribuyó con el 5%, anclada por las actualizaciones de telecomunicaciones de Sudáfrica y la automatización industrial egipcia, aunque ambas subregiones siguen siendo sensibles a las fluctuaciones del tipo de cambio y los ciclos de financiación de infraestructura.

Panorama Competitivo

Los cinco mayores proveedores capturaron aproximadamente el 45% de los ingresos del mercado de circuitos integrados analógicos en 2025, aunque ninguna empresa individual superó el 12%, confirmando un entorno moderadamente concentrado. Los líderes verticalmente integrados favorecen la conversión a 300 mm porque una reducción del 40% en los costos por chip fortalece los márgenes brutos y eleva las barreras para los competidores fabless. Un líder del mercado que opera 14 fábricas tiene como objetivo el 70% de su producción en 300 mm para 2030, un hito que subraya su ventaja de escala.

Los modelos de fabricación híbridos están floreciendo. Un actor destacado en tecnología analógica de precisión opera cuatro líneas internas de 200 mm para productos diversos, mientras externaliza los circuitos integrados de aplicación específica de señal mixta avanzados a fundiciones especializadas en procesos de 22 nm y 16 nm. En un movimiento estratégico, otro proveedor líder ha asignado 2.500 millones de EUR hacia capacidades de carburo de silicio y nitruro de galio, con el objetivo de aumentar su participación en la cartera de energía al 30% para 2027.

Los movimientos estratégicos se intensificaron en 2025. Un fabricante de dispositivos integrados japonés adquirió una empresa de automatización del diseño electrónico por 5.900 millones de USD, vinculando las herramientas de diseño de circuitos impresos a su ecosistema de microcontroladores para retener a los clientes en largos ciclos de diseño. Un especialista estadounidense en energía presentó una plataforma que agrupa módulos de energía inteligentes con control analógico integrado, reduciendo los recuentos discretos en un 60% en los accionamientos industriales. Las fundiciones chinas de señal mixta continúan cotizando un 30% por debajo de sus pares globales para audio de bajo voltaje y carga de baterías, obligando a los actores establecidos a reducir las líneas de productos de catálogo y reasignar el gasto hacia CI de seguridad automotriz, aeroespacial y sanitaria.

Líderes del Sector de Circuitos Integrados Analógicos

Texas Instruments Incorporated

STMicroelectronics N.V.

NXP Semiconductors N.V.

Skyworks Solutions Inc.

Qorvo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Texas Instruments inició la producción en su fábrica analógica de 300 mm en Richardson, Texas, valorada en 11 mil millones de USD, con el objetivo de lograr una conversión del 70% de obleas para 2030.

- Diciembre de 2025: STMicroelectronics formó una empresa conjunta de 5.000 millones de EUR con Sanan Optoelectronics para construir una fábrica de obleas de carburo de silicio de 200 mm en Chongqing, China.

- Noviembre de 2025: Infineon Technologies invirtió 2.100 millones de USD para ampliar su instalación de 200 mm en Kulim, Malasia, añadiendo 30.000 inicios de obleas por mes para controladores de compuerta automotrices.

- Octubre de 2025: Analog Devices lanzó el concentrador de biosensores MAX32664D con un extremo frontal analógico integrado de 19 bits y un acelerador de aprendizaje automático integrado para dispositivos portátiles.

Alcance del Informe Global del Mercado de Circuitos Integrados Analógicos

El Informe del Mercado de Circuitos Integrados Analógicos está segmentado por Tipo (CI de Propósito General y CI de Aplicación Específica), Nodo Tecnológico (Por encima de 65 nm, 40-65 nm, 28-40 nm, Por debajo de 28 nm), Tamaño de Oblea (150 mm, 200 mm, 300 mm), Aplicación de Uso Final (Automotriz, Industrial, Electrónica de Consumo, Telecomunicaciones, Sanidad) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| CI de Propósito General | Interfaz | |

| Gestión de Energía | ||

| Conversión de Señales | ||

| Amplificadores / Comparadores | ||

| CI de Aplicación Específica | Consumo | Audio / Vídeo |

| Cámaras Digitales y Videocámaras | ||

| Automotriz | Infoentretenimiento | |

| Sistemas Avanzados de Asistencia a la Conducción (ADAS) | ||

| Comunicaciones | Teléfono Móvil | |

| Infraestructura | ||

| Comunicación por Cable | ||

| Comunicación Inalámbrica de Corto Alcance | ||

| Informática | Sistema y Pantalla | |

| Periféricos | ||

| Almacenamiento | ||

| CI de Aplicación Específica Industrial y Otras Aplicaciones | ||

| Por encima de 65 nm |

| 40–65 nm |

| 28–40 nm |

| Por debajo de 28 nm |

| 150 mm |

| 200 mm |

| 300 mm |

| Automotriz |

| Industrial |

| Electrónica de Consumo |

| Telecomunicaciones |

| Sanidad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | CI de Propósito General | Interfaz | |

| Gestión de Energía | |||

| Conversión de Señales | |||

| Amplificadores / Comparadores | |||

| CI de Aplicación Específica | Consumo | Audio / Vídeo | |

| Cámaras Digitales y Videocámaras | |||

| Automotriz | Infoentretenimiento | ||

| Sistemas Avanzados de Asistencia a la Conducción (ADAS) | |||

| Comunicaciones | Teléfono Móvil | ||

| Infraestructura | |||

| Comunicación por Cable | |||

| Comunicación Inalámbrica de Corto Alcance | |||

| Informática | Sistema y Pantalla | ||

| Periféricos | |||

| Almacenamiento | |||

| CI de Aplicación Específica Industrial y Otras Aplicaciones | |||

| Por Nodo Tecnológico | Por encima de 65 nm | ||

| 40–65 nm | |||

| 28–40 nm | |||

| Por debajo de 28 nm | |||

| Por Tamaño de Oblea | 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Por Aplicación de Uso Final | Automotriz | ||

| Industrial | |||

| Electrónica de Consumo | |||

| Telecomunicaciones | |||

| Sanidad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de circuitos integrados analógicos para 2031?

Se proyecta que alcance los 98,69 mil millones de USD para 2031, creciendo a una CAGR del 2,76% de 2026 a 2031.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado?

Se prevé que las aplicaciones sanitarias avancen a una CAGR del 3,73% gracias a los biosensores de ultrabaja potencia y los diagnósticos portátiles.

¿Por qué son importantes las fábricas de 300 mm para los proveedores de analógicos?

El paso a obleas de 300 mm reduce el costo por chip aproximadamente un 40%, otorgando a los fabricantes verticalmente integrados una ventaja de costo duradera sobre sus pares fabless.

¿Qué geografía ofrece el mayor crecimiento hasta 2031?

Oriente Medio muestra la trayectoria más rápida con un 3,79%, ya que los fondos soberanos respaldan proyectos de fábricas y la demanda de analógicos de grado de defensa.

¿Qué tan concentrado está el poder de los proveedores en este espacio?

Los cinco principales proveedores tienen cerca del 45% de la participación de ingresos, lo que resulta en un nivel de concentración moderado que deja espacio para especialistas en nichos.

¿Qué riesgo clave podría frenar el crecimiento del mercado?

Las recesiones cíclicas en teléfonos inteligentes y PC pueden reducir los ingresos porque los dispositivos de consumo aún representan aproximadamente el 18% de la demanda.

Última actualización de la página el: