Tamaño y Participación del Mercado de Medicamentos de Reversión de Anticoagulantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos de Reversión de Anticoagulantes por Mordor Intelligence

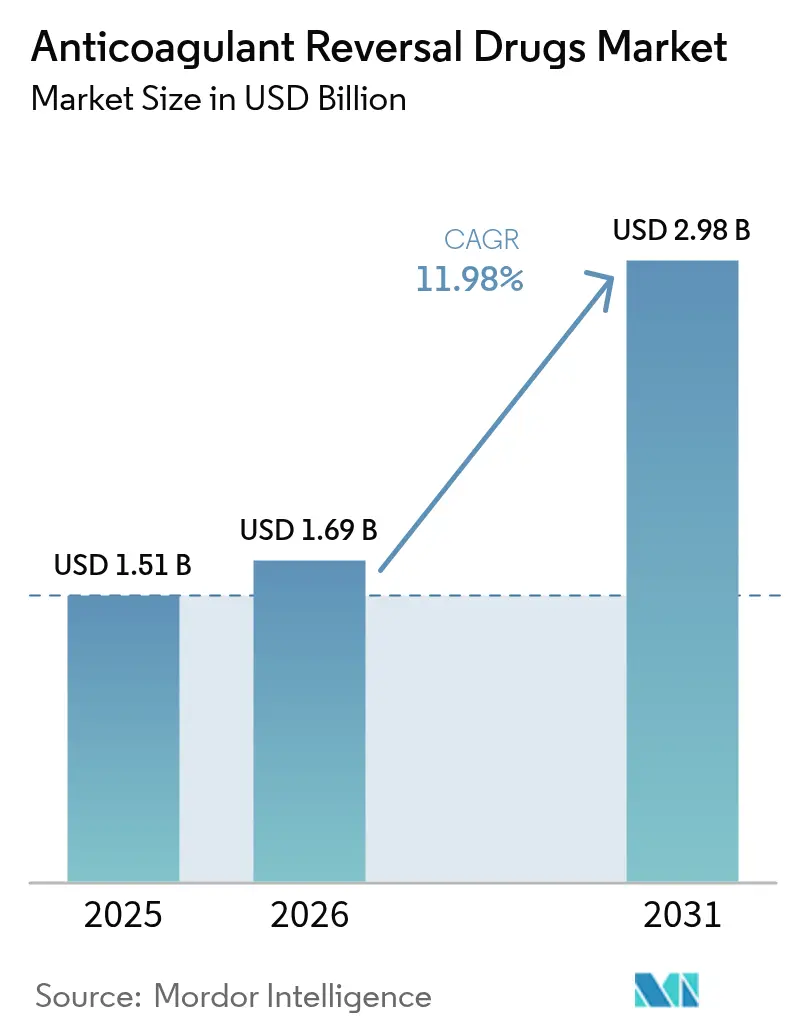

El tamaño del mercado de medicamentos de reversión de anticoagulantes en 2026 se estima en USD 1,69 mil millones, creciendo desde el valor de 2025 de USD 1,51 mil millones con proyecciones para 2031 que muestran USD 2,98 mil millones, creciendo a una CAGR del 11,98% durante 2026-2031. El crecimiento se debe a una mayor adopción de anticoagulantes orales directos (AOD), una población anciana en expansión y aprobaciones regulatorias más rápidas que acortan el tiempo de comercialización de nuevos agentes de reversión. Los hospitales están ampliando los protocolos de primera línea con AOD, lo que a su vez incrementa la demanda de soluciones de reversión rápidas y específicas. El uso creciente de diagnósticos de coagulación basados en inteligencia artificial mejora la detección de hemorragias y orienta una intervención más temprana, mientras que la repatriación de la recolección de plasma fortalece la resiliencia del suministro de concentrados de complejo protrombínico (CCP). El impulso competitivo se intensificó después de que Novartis aseguró abelacimab, un inhibidor del Factor XI vinculado a una reducción del 67% en hemorragias en comparación con rivaroxabán, lo que señala un cambio hacia agentes de próxima generación que podrían reposicionar aún más el mercado de medicamentos de reversión de anticoagulantes.

Conclusiones Clave del Informe

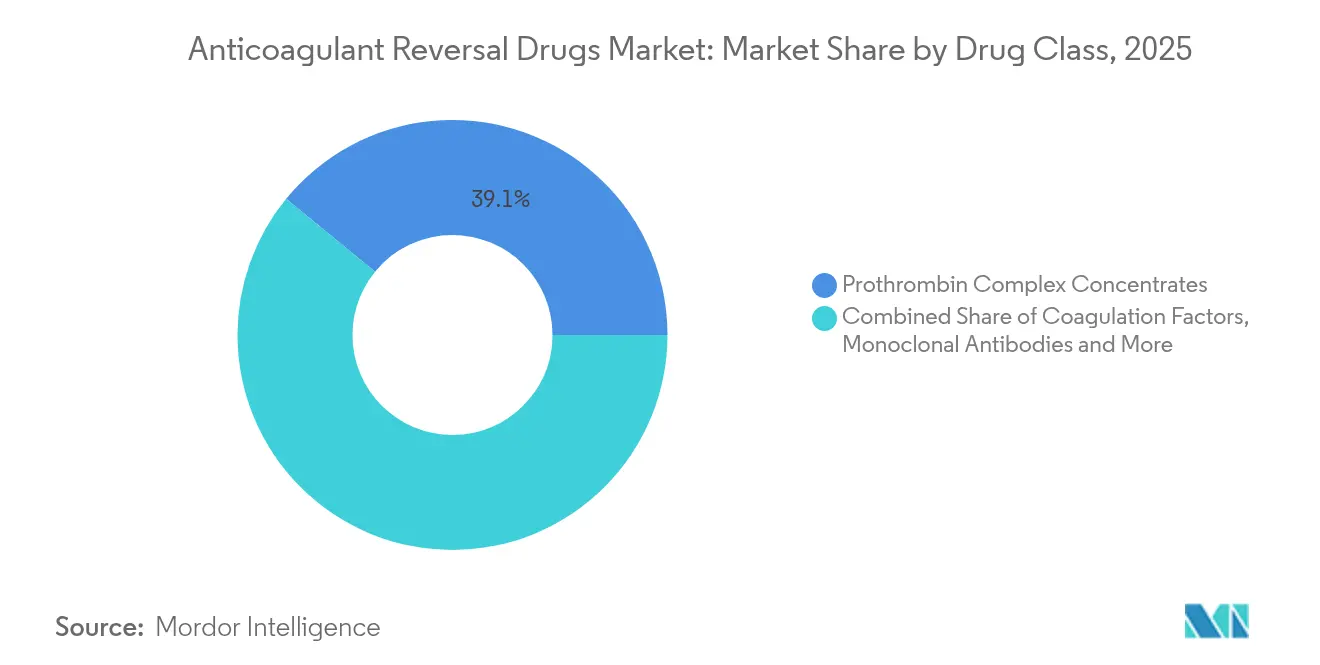

- Por clase de fármaco, los concentrados de complejo protrombínico lideraron con el 39,08% de la participación del mercado de medicamentos de reversión de anticoagulantes en 2025, mientras que se proyecta que las proteínas señuelo recombinantes se expandan a una CAGR del 14,07% hasta 2031.

- Por indicación, la hemorragia con riesgo vital representó el 46,93% del tamaño del mercado de medicamentos de reversión de anticoagulantes en 2025, mientras que la cirugía electiva avanza a una CAGR del 13,61% hacia 2031.

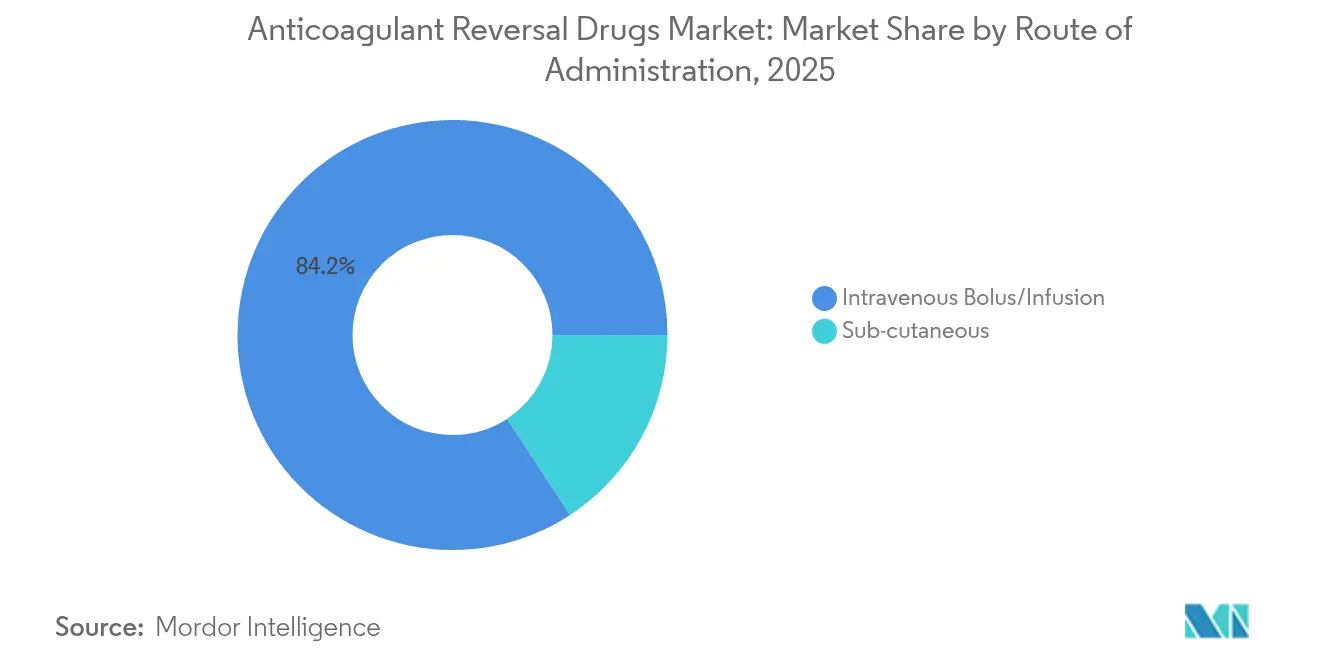

- Por vía de administración, los productos intravenosos representaron el 84,22% de los ingresos en 2025; las formulaciones subcutáneas registran la CAGR más alta prevista del 19,02%.

- Por usuario final, las farmacias hospitalarias mantuvieron una participación del 62,02% en 2025, aunque los centros de cirugía ambulatoria exhiben una CAGR del 12,97% hasta 2031.

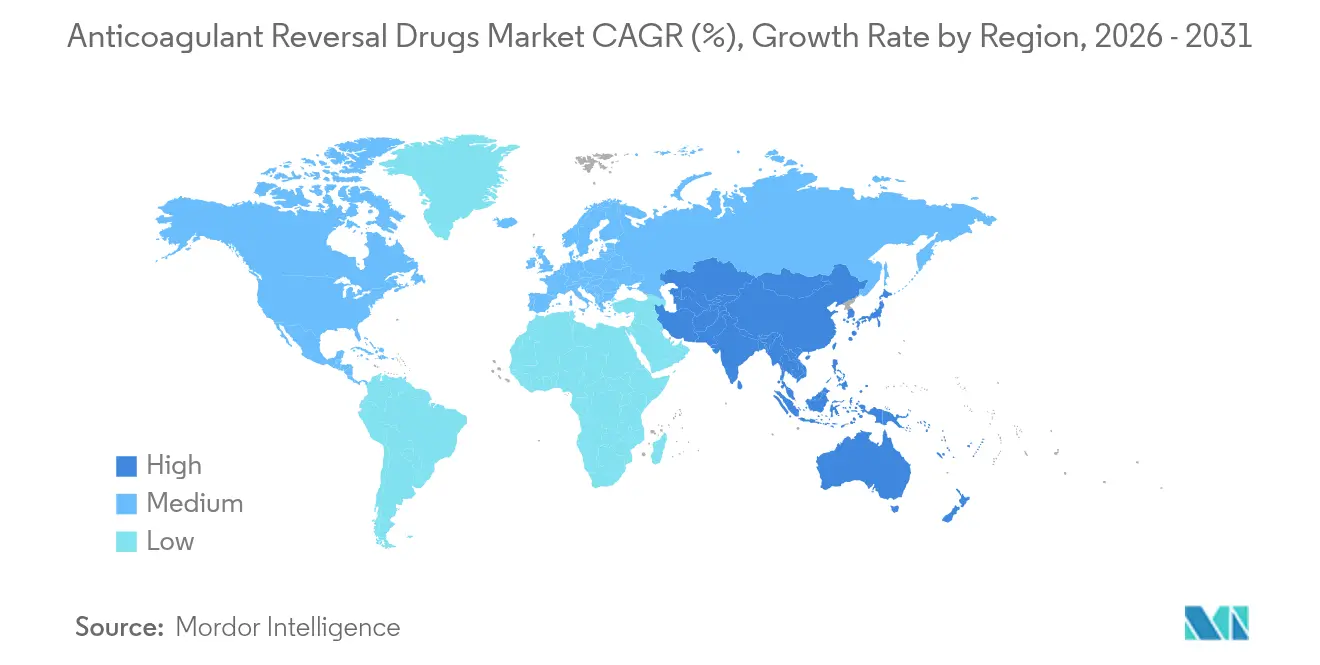

- Por geografía, América del Norte captó el 41,32% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,24% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos de Reversión de Anticoagulantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de los trastornos transmitidos por la sangre | +2.8% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones aceleradas de vía rápida de la FDA de EE. UU./EMA | +1.9% | América del Norte y Europa; extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción hospitalaria de protocolos de primera línea con AOD | +2.1% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Diagnósticos de coagulación basados en inteligencia artificial | +1.4% | Inicialmente América del Norte y Europa, con expansión mundial | Largo plazo (≥ 4 años) |

| Repatriación de la cadena de suministro de CCP derivados del plasma | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia de Trastornos Transmitidos por la Sangre

El aumento de la esperanza de vida eleva la prevalencia de la fibrilación auricular al 9% entre los mayores de 80 años, incrementando la exposición crónica a anticoagulantes y aumentando las necesidades de reversión. Los hospitales incorporan ahora vías de anticoagulación específicas para geriatría que garantizan la disponibilidad de múltiples opciones de reversión para pacientes de edad avanzada que frecuentemente alternan entre distintos regímenes. Este cambio demográfico eleva el valor estratégico de mantener en stock tanto CCP de amplio espectro como agentes dirigidos para hemorragias asociadas a AOD.

Aprobaciones Aceleradas de Vía Rápida de la FDA de EE. UU./EMA

Los organismos reguladores priorizan la urgencia de necesidades no cubiertas sobre los plazos tradicionales; el andexanet alfa avanzó bajo aprobación acelerada, mientras que MK-2060 obtuvo el estatus de Vía Rápida en 2025, reduciendo las ventanas de desarrollo típicas de 8 a 12 años a aproximadamente 5 a 7 años. La Agencia Europea de Medicamentos acepta ahora criterios de valoración sustitutos y evidencia del mundo real para terapias de reversión que salvan vidas, lo que permite a las empresas con sólidos paquetes de datos capturar ventajas de primer movimiento.

Adopción Hospitalaria de Protocolos de Primera Línea con AOD que Impulsa la Demanda de Agentes de Reversión

Los servicios de urgencias reportan que las hemorragias relacionadas con AOD comprenden entre el 35% y el 40% de las hemorragias por anticoagulantes, frente al 15%-20% de hace cinco años. A medida que los hospitales se orientan hacia los AOD por su cinética predecible, los formularios aceptan antídotos de precio elevado como el andexanet alfa y el idarucizumab a pesar de la brecha de costos frente a los CCP, especialmente en centros de trauma de Nivel 1 donde la reversión rápida influye en los resultados.

Diagnósticos de Coagulación Basados en Inteligencia Artificial que Permiten una Intervención de Reversión más Temprana

Los modelos de aprendizaje automático que integran anti-Factor Xa, generación de trombina y métricas plaquetarias superan ahora a las herramientas convencionales en la detección de pacientes que necesitan reversión, facilitando el pedido proactivo de antídotos directamente desde los registros electrónicos de salud. Dichos sistemas minimizan los retrasos en el tratamiento y orientan la precisión de la dosis, reduciendo el desperdicio de agentes de alto precio al tiempo que mejoran el control de la hemorragia[1]Abdulrahman Al Raizah, "Inteligencia artificial en trombosis: potencial transformador y desafíos emergentes," Thrombosis Journal, doi.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los agentes novedosos | -2.3% | Global; pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo tromboembólico y advertencias de recuadro negro | -1.6% | Global; enfoque regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Competencia de dispositivos de atención en el punto de cuidado | -0.9% | Mercados desarrollados primero, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Agentes Novedosos

El andexanet alfa cuesta entre USD 25.000 y USD 50.000 por tratamiento, una prima de 10 a 25 veces superior a los CCP, lo que lleva a las aseguradoras a imponer obstáculos de autorización previa y a los hospitales de mercados emergentes a restringir su uso. Los modelos económicos aún debaten el ahorro neto en relación con la reducción de las estancias en la UCI, lo que ralentiza la adopción a pesar de la eficacia probada de reversión del anti-Factor Xa.

Riesgo Tromboembólico y Advertencias de Recuadro Negro

Una tasa de trombosis postratamiento del 10,3% con andexanet alfa frente al 5,6% en la atención habitual subraya el dilema terapéutico de intercambiar el control de la hemorragia por el riesgo de coágulos. Las guías clínicas exigen una monitorización intensiva y podrían restringir aún más las indicaciones si la vigilancia futura confirma las preocupaciones de seguridad iniciales[2]Stuart J. Connolly, "Andexanet para la hemorragia intracerebral aguda asociada a inhibidores del Factor Xa," New England Journal of Medicine, nejm.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los CCP Anclan el Mercado Mientras las Proteínas Señuelo se Aceleran

Los concentrados de complejo protrombínico generaron los mayores ingresos en 2025, con una participación del 39,08% del mercado de medicamentos de reversión de anticoagulantes, impulsados por décadas de familiaridad clínica y la reciente aprobación de Balfaxar que garantiza un suministro nacional diversificado. Los hospitales valoran la versatilidad de los CCP en emergencias con warfarina y ciertas emergencias con AOD fuera de indicación, consolidando una base estable dentro del mercado de medicamentos de reversión de anticoagulantes.

Las proteínas señuelo recombinantes, como el andexanet alfa, encabezan el grupo de mayor crecimiento con una CAGR proyectada del 14,07% hasta 2031. Su neutralización precisa de los inhibidores del Factor Xa las posiciona como el estándar contemporáneo para la reversión específica de AOD, aunque a un costo elevado. Los anticuerpos monoclonales podrían seguir una trayectoria similar una vez que abelacimab concluya los ensayos en fase avanzada, lo que podría remodelar las jerarquías competitivas dentro del mercado de medicamentos de reversión de anticoagulantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: Las Hemorragias con Riesgo Vital Dominan, la Cirugía Electiva Gana Terreno

La hemorragia con riesgo vital representó el 46,93% del tamaño del mercado de medicamentos de reversión de anticoagulantes en 2025, ya que el acceso rápido a antídotos sigue siendo vital para las hemorragias intracraneales, gastrointestinales y relacionadas con traumatismos. Los médicos de urgencias priorizan agentes con inicio de acción rápido y eficacia hemostática probada, manteniendo una utilización sólida en centros de ictus y redes de trauma.

La cirugía electiva registra la CAGR más alta del 13,61%, lo que refleja una adopción más amplia de la reversión profiláctica en procedimientos cardíacos o neurológicos programados donde la continuación del anticoagulante eleva el riesgo de hemorragia. La gestión perioperatoria protocolizada incrementa la demanda predecible y alienta a los fabricantes a explorar formulaciones de acción prolongada adecuadas para la atención programada, añadiendo así profundidad al mercado de medicamentos de reversión de anticoagulantes.

Por Vía de Administración: La Vía Intravenosa Prevalece, Emerge la Innovación Subcutánea

La administración intravenosa se mantuvo dominante con el 84,22% de los ingresos en 2025, ofreciendo la biodisponibilidad inmediata necesaria para escenarios de emergencia. Combinados con ensayos de coagulación rápidos, los agentes intravenosos se alinean con los flujos de trabajo de cuidados críticos, reforzando la longevidad en el mercado de las formulaciones actuales.

Las vías subcutáneas, aunque incipientes, avanzan a una CAGR del 19,02%. Los diseños de autoinyector y las tecnologías de depósito apuntan a descentralizar la reversión hacia entornos ambulatorios, apoyando el manejo crónico de la anticoagulación donde una reversión retardada pero sostenida puede ser suficiente. Estas innovaciones podrían desbloquear nuevos segmentos de pacientes y diversificar los flujos de ingresos dentro del mercado de medicamentos de reversión de anticoagulantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Farmacias Hospitalarias Dirigen la Adquisición, los Centros Ambulatorios Crecen

Las farmacias hospitalarias mantuvieron una participación del 62,02% en 2025, coordinando revisiones de formularios, contratación masiva y distribución de emergencia. Su papel central en las decisiones de gestión las convierte en guardianes fundamentales para cualquier participante que aspire a escalar dentro del mercado de medicamentos de reversión de anticoagulantes.

Los centros de cirugía ambulatoria registran una CAGR del 12,97%, reflejando el cambio hacia la ortopedia ambulatoria, los implantes cardiovasculares y los procedimientos mínimamente invasivos. A medida que estas instalaciones asumen casos de mayor complejidad, adoptan agentes de reversión para mitigar las hemorragias perioperatorias, ampliando gradualmente el mercado de medicamentos de reversión de anticoagulantes más allá de los hospitales terciarios.

Análisis Geográfico

América del Norte aportó el 41,32% de los ingresos globales en 2025, respaldada por protocolos guiados por la FDA que favorecen agentes de reversión específicos y un sólido reembolso para productos de precio elevado. Los sistemas de trauma de Nivel 1 y las redes integrales de ictus mantienen un consumo estable, mientras que la autorización de Ondexxya por parte de Health Canada en 2024 amplió el acceso continental.

Se proyecta que Asia-Pacífico supere a todas las regiones con una CAGR del 14,24%. La aprobación de Ondexxya en Japón, el creciente uso de AOD en China e India, y la prevalencia de enfermedades cardiovasculares en economías en proceso de urbanización son fuerzas convergentes que expanden el mercado de medicamentos de reversión de anticoagulantes. Las bases de datos nacionales, como la de Corea del Sur, destacan la incidencia de hemorragias mayores que refuerza los mandatos de política para la disponibilidad de antídotos.

Europa se mantiene estable con una orientación coordinada de la Agencia Europea de Medicamentos y cadenas de suministro de plasma maduras que respaldan la producción de CCP. Alemania, el Reino Unido y Francia adoptan métricas de costo-efectividad, lo que obliga a los fabricantes a combinar evidencia clínica con propuestas de valor económico. Oriente Medio y África se rezagan, pero representan un potencial de espacio en blanco a medida que crece la capacidad de atención terciaria, aunque moderado por las restricciones de precios que actualmente limitan la penetración generalizada de los agentes de próxima generación.

Panorama Competitivo

El mercado de medicamentos de reversión de anticoagulantes muestra una concentración moderada, con empresas establecidas —CSL Behring, Pfizer y otras— que aprovechan su escala y conocimiento regulatorio para proteger sus franquicias de CCP y proteínas señuelo. La adquisición de Anthos Therapeutics por parte de Novartis en febrero de 2025 por USD 925 millones marcó una entrada decisiva en el territorio de los inhibidores del Factor XI, reforzando el énfasis estratégico en terapias que reducen el riesgo de hemorragia y, por extensión, reconfiguran las curvas de demanda de reversión.

La ventaja competitiva depende cada vez más de la especificidad del mecanismo, la diferenciación en seguridad y la evidencia del mundo real que respalda la adopción por parte de los pagadores. El andexanet alfa mantiene su participación a pesar del precio elevado porque su acción dirigida sobre los inhibidores del Factor Xa se alinea con los estándares de calidad hospitalaria. Mientras tanto, los proveedores de CCP invierten en la resiliencia de la cadena de suministro y la flexibilidad de precios para preservar su posición frente a los nuevos participantes.

Los campos de batalla emergentes incluyen el etiquetado pediátrico, las plataformas diagnóstico-terapéuticas integradas y los agentes combinados capaces de neutralizar múltiples clases de anticoagulantes simultáneamente. Las asociaciones con empresas de análisis de inteligencia artificial apuntan a incorporar algoritmos de dosificación en los registros electrónicos, transformando productos independientes en soluciones orientadas a servicios que profundizan la integración clínica dentro del mercado de medicamentos de reversión de anticoagulantes.

Líderes de la Industria de Medicamentos de Reversión de Anticoagulantes

Pfizer Inc

Octapharma AG

CSL Behring Limited

Boehringer Ingelheim Pharma GmbH

AstraZeneca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Octapharma USA lanzó Balfaxar, un CCP de cuatro factores no activado aprobado para la reversión urgente de deficiencias inducidas por antagonistas de la vitamina K.

- Agosto de 2024: SFJ Pharmaceuticals anunció la revisión prioritaria de la FDA de la solicitud de licencia biológica de bentracimab, un fragmento de anticuerpo monoclonal dirigido a la reversión de ticagrelor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fármacos de reversión de anticoagulantes como todo agente de marca o genérico que neutraliza rápidamente los anticoagulantes orales o inyectables durante hemorragias mayores o antes de una cirugía no planificada. Los productos contabilizados son concentrados de complejo protrombínico, vitamina K, protamina, idarucizumab, andexanet alfa y proteínas señuelo recombinantes emergentes dispensadas a través de farmacias hospitalarias, minoristas y en línea.

Exclusión del alcance: dispositivos hemostáticos mecánicos y transfusiones de sangre de rutina.

Descripción general de la segmentación

- Por Clase de Fármaco

- Concentrados de Complejo Protrombínico

- Factores de Coagulación

- Anticuerpos Monoclonales

- Proteínas Señuelo Recombinantes

- Fitonadiona

- Otras Clases

- Por Indicación

- Hemorragia con Riesgo Vital

- Cirugía de Urgencia

- Cirugía Electiva

- Por Vía de Administración

- Bolo/Infusión Intravenosa

- Subcutánea

- Por Usuario Final

- Farmacias Hospitalarias

- Servicios de Urgencias/Centros de Trauma

- Farmacias Minoristas

- Centros de Cirugía Ambulatoria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas dirigidas a farmacéuticos hospitalarios, médicos de trauma y gestores de formularios de pagadores en América del Norte, Europa y Asia-Pacífico evaluaron las normas de dosificación, los rangos de precios y los factores desencadenantes de adopción, lo que nos permitió fundamentar los hallazgos secundarios en la realidad clínica.

Investigación documental

Nosotros, el equipo de analistas de Mordor, dimensionamos el conjunto de hemorragias tratadas utilizando las tablas de mortalidad de la OMS, los registros de visitas de emergencia de los CDC y las altas hospitalarias de Eurostat. Los archivos de aprobación de la FDA y la EMA fecharon los lanzamientos, mientras que los informes 10-K de las empresas, las presentaciones para inversores y los registros de D&B Hoovers señalaron los ingresos. Los registros de ClinicalTrials.gov y los artículos de la International Society on Thrombosis and Haemostasis trazaron el ritmo del pipeline y los cambios en las guías clínicas. Estas referencias son ilustrativas; muchas otras fuentes abiertas contribuyeron a la validación.

Dimensionamiento del mercado y previsión

Nuestro modelo descendente multiplica la población anticoagulada global, la tasa anual de hemorragias mayores y la proporción tratada con un fármaco de reversión, y luego aplica un precio de venta promedio ponderado. Los consolidados de proveedores y las facturas hospitalarias muestreadas proporcionan controles ascendentes. Las proyecciones a cinco años emplean regresión multivariante que flexibiliza la penetración de anticoagulantes orales directos, el crecimiento de la población mayor de 65 años, el retraso en cirugías electivas, las visitas por hemorragia de emergencia y las nuevas aprobaciones, con escenarios validados por nuestros expertos primarios.

Ciclo de validación de datos y actualización

Los resultados incluyen indicadores de varianza, revisión por pares y aprobación de nivel superior. Los informes se actualizan anualmente, con actualizaciones intermedias tras cambios en el etiquetado, retiros de seguridad o grandes fusiones.

Por qué la línea de base de fármacos de reversión de anticoagulantes de Mordor es confiable

Los valores publicados difieren porque otras firmas reducen las canastas de productos, congelan años base más antiguos u omiten el reajuste de divisas.

Al actualizar los datos de 2025 frente a la incidencia clínica y los ingresos de los proveedores, Mordor Intelligence proporciona una línea de base equilibrada en la que confían los tomadores de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,51 B, 2025 | Mordor Intelligence | - |

| USD 1,38 B, 2024 | Global Consultancy A | Excluye protamina y ventas minoristas |

| USD 1,30 B, 2024 | Industry Journal B | Utiliza el tipo de cambio de 2023 y carece de datos de hospitales de Asia-Pacífico |

Estos contrastes demuestran que, al vincular cada supuesto a variables rastreables y actualizar con prontitud, ofrecemos la línea de base más sólida para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos de reversión de anticoagulantes?

El tamaño del mercado de medicamentos de reversión de anticoagulantes se situó en USD 1,69 mil millones en 2026 y se proyecta que alcance USD 2,98 mil millones en 2031.

¿Qué clase de fármaco lidera los ingresos globales?

Los concentrados de complejo protrombínico mantuvieron el 39,08% de los ingresos globales en 2025, convirtiéndolos en la clase de fármaco dominante.

¿Qué región crece más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 14,24% entre 2026 y 2031, el ritmo más rápido entre todas las regiones.

¿Por qué los costos son una restricción importante?

Los agentes novedosos como el andexanet alfa cuestan entre USD 25.000 y USD 50.000 por episodio —hasta 25 veces más que los CCP—, lo que desencadena estrictos controles por parte de los pagadores y ralentiza la adopción.

¿Qué impacto tuvo la adquisición de Anthos Therapeutics por parte de Novartis?

La compra por USD 925 millones aseguró abelacimab, un inhibidor del Factor XI que reduce la hemorragia en un 67%, lo que señala un giro estratégico hacia agentes de próxima generación e intensifica la competencia.

Última actualización de la página el: