Tamaño y Cuota del Mercado de Anticoagulantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anticoagulantes por Mordor Intelligence

El tamaño del Mercado de Anticoagulantes se estima en USD 37,56 mil millones en 2026, y se espera que alcance USD 51,13 mil millones en 2031, a una CAGR del 6,36% durante el período de previsión (2026-2031).

La creciente prevalencia de enfermedades cardiovasculares, la rápida adopción de anticoagulantes orales de acción directa y la ampliación de los protocolos de tromboprofilaxis posaguda están orientando la demanda. Los pagadores ahora favorecen los regímenes orales que evitan el seguimiento de laboratorio, mientras que las guías de oncología tratan la trombosis asociada al cáncer como un modificador central de la enfermedad y no como una complicación. La actividad competitiva sigue siendo intensa dado que el apixabán y el rivaroxabán genéricos comprimen los márgenes, lo que lleva a los patrocinadores originadores a diferenciarse mediante programas de adherencia y contratos basados en resultados. El impulso se ve reforzado por las vías regulatorias aceleradas que acortan los plazos de evidencia para los agentes en cartera que apuntan a vías de coagulación más seguras.

Conclusiones Clave del Informe

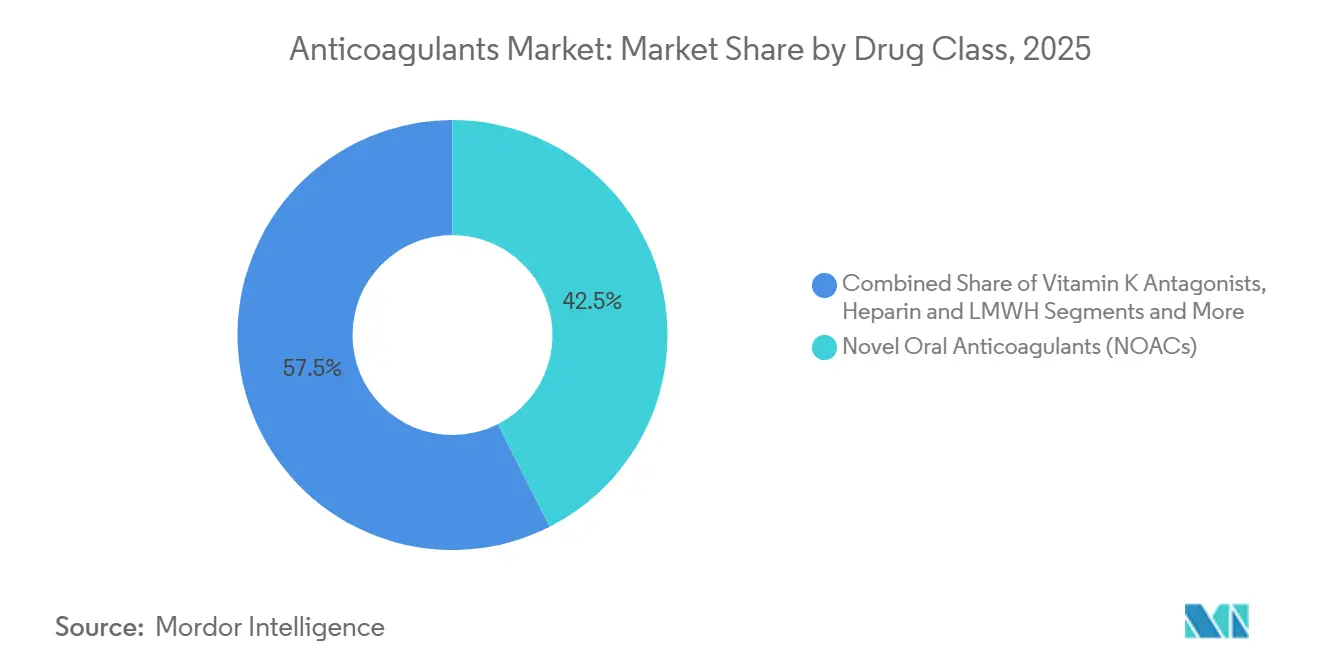

- Por clase de fármaco, los Anticoagulantes Orales de Acción Directa representaron el 42,53% de la cuota del mercado de anticoagulantes en 2025, mientras que los inhibidores del Factor XIa registran el mayor crecimiento con una CAGR del 8,33% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 59,37% de los ingresos en 2025; sin embargo, los sistemas implantables y de acción prolongada avanzan a una CAGR del 9,67%.

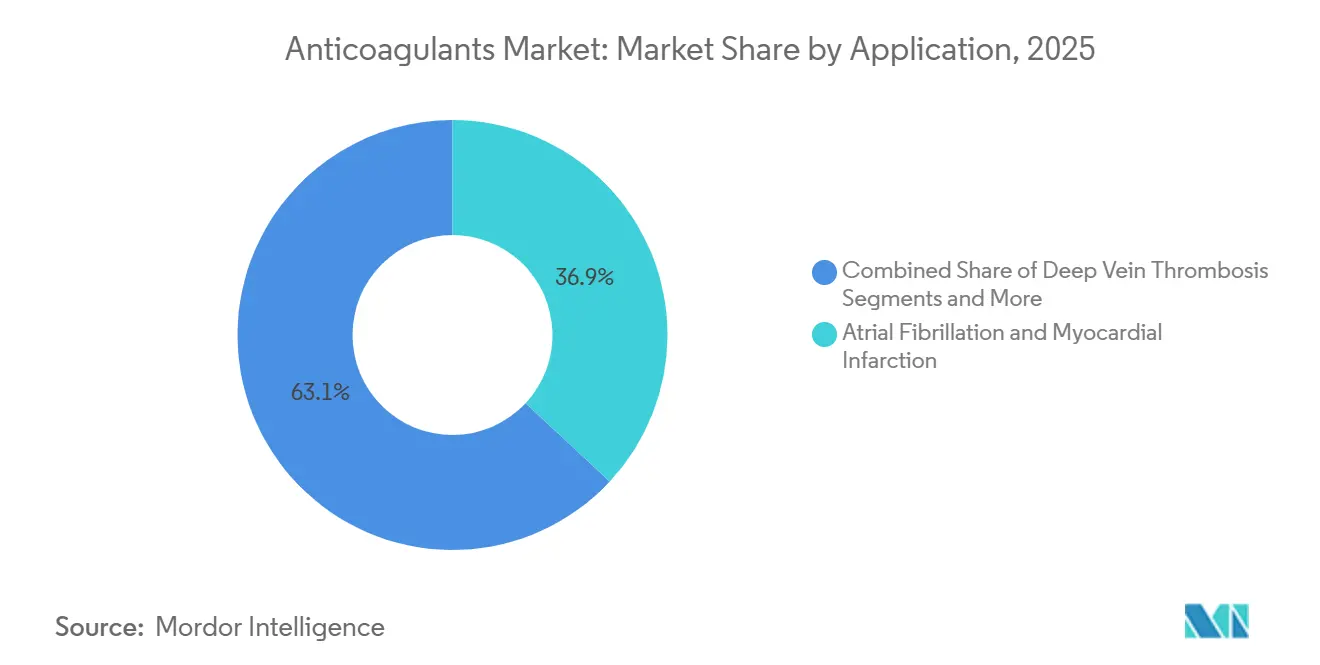

- Por aplicación, la fibrilación auricular y el infarto de miocardio representaron el 36,93% de los ingresos en 2025; se prevé que la trombosis asociada al cáncer se expanda a una CAGR del 9,22% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias captaron el 53,67% de la cuota en 2025, mientras que las farmacias en línea son las de mayor crecimiento con una CAGR del 10,46%.

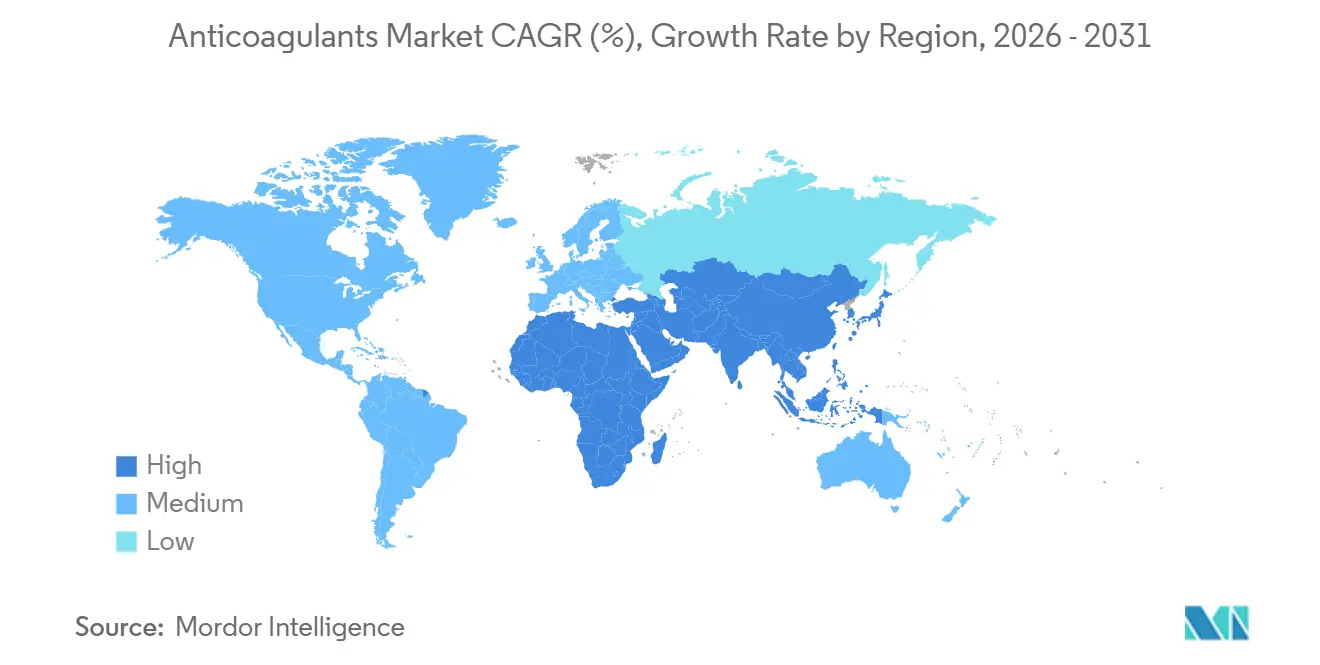

- Por geografía, América del Norte lideró con el 32,65% del tamaño del mercado de anticoagulantes en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 8,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Anticoagulantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares y fibrilación auricular | +1.2% | Global, mayor en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Rápida adopción de los anticoagulantes orales de acción directa sobre la warfarina | +1.5% | América del Norte, Europa, Japón; China e India emergentes | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica a nivel mundial | +0.9% | Global, concentrado en Japón, Alemania, Italia y la costa de China | Largo plazo (≥ 4 años) |

| Guías clínicas favorables para la profilaxis del TEV | +0.8% | América del Norte, Europa, Australia; América Latina y MEA de forma gradual | Mediano plazo (2-4 años) |

| Herramientas de dosificación de anticoagulación personalizada basadas en IA | +0.6% | América del Norte, algunas regiones de la UE, proyecto piloto en Singapur | Corto plazo (≤ 2 años) |

| Tromboprofilaxis ambulatoria extendida tras el COVID-19 | +0.7% | Global, más rápida en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares y Fibrilación Auricular

Los casos globales de fibrilación auricular alcanzaron 59,7 millones en 2024 y continúan aumentando a medida que las poblaciones envejecen y el síndrome metabólico se extiende en los países de ingresos medios. Las guías europeas actualizadas de 2024 redujeron los umbrales de anticoagulación oral, ampliando el grupo elegible en aproximadamente un 15%.[1]Sociedad Europea de Cardiología, "Guías ESC 2024 para el Tratamiento de la Fibrilación Auricular," Sociedad Europea de Cardiología, escardio.org Los datos sobre accidentes cerebrovasculares en EE. UU. muestran que los eventos relacionados con la FA conllevan una mortalidad a 30 días superior al 25%, lo que orienta a los pagadores hacia la terapia preventiva.[2]Centros para el Control y la Prevención de Enfermedades, "Hoja Informativa sobre la Fibrilación Auricular," Centros para el Control y la Prevención de Enfermedades, cdc.gov Se suma la presión de la creciente insuficiencia cardíaca con fracción de eyección preservada, una afección que generalmente coexiste con la FA. El uso cada vez mayor de dispositivos portátiles con algoritmos de detección de FA impulsa aún más las tasas de diagnóstico. En conjunto, estos factores sostienen una demanda a largo plazo que supera la ventana de previsión actual.

Rápida Adopción de los Anticoagulantes Orales de Acción Directa sobre la Warfarina

Los agentes orales directos representan más del 70% de las nuevas recetas en EE. UU. a partir de 2025, impulsados por la reducción de la carga de seguimiento y el perfil de seguridad superior.[3]Asociación Americana del Corazón, "Efectividad y Seguridad de los Anticoagulantes Orales en Pacientes con Fibrilación Auricular y Fragilidad," Revistas de la Asociación Americana del Corazón, ahajournals.org Las ventas globales combinadas de apixabán, rivaroxabán, edoxabán y dabigatrán superaron los USD 15 mil millones en 2024, incluso antes de la entrada generalizada de genéricos. Los organismos científicos reportan tasas de hemorragia intracraneal aproximadamente un 50% más bajas en comparación con la warfarina, lo que refuerza la confianza de los médicos. El uso de warfarina se limita ahora principalmente a las válvulas cardíacas mecánicas, la insuficiencia renal grave o el síndrome antifosfolipídico. Se espera que los inminentes lanzamientos de genéricos impulsen la paridad de precios en las regiones sensibles al costo, acelerando el cambio.

Guías Clínicas Favorables para la Profilaxis del TEV

La Sociedad Americana de Hematología duplicó la duración recomendada del tratamiento para la trombosis venosa profunda provocada en su actualización de 2024. Los expertos internacionales respaldaron la profilaxis extendida para los pacientes con enfermedades médicas tras el alta, citando una reducción relativa del 40% en los eventos de TEV recurrentes sin exceso de sangrado. Los reguladores aceptan ahora la evidencia del mundo real para las ampliaciones de indicaciones en cirugía ortopédica, expandiendo las indicaciones agudas y extendidas. En conjunto, estos cambios de política prolongan la duración del tratamiento y amplían las cohortes de pacientes elegibles, amplificando el crecimiento del volumen.

Herramientas de Dosificación de Anticoagulación Personalizada Basadas en IA

El software autorizado por la FDA integra marcadores genéticos y variables clínicas para personalizar la dosificación de warfarina, reduciendo el tiempo fuera del rango terapéutico en un 20%. Los centros académicos que utilizan la atención guiada por IA reportan una caída del 15% en las visitas de urgencias por sangrado relacionado con la anticoagulación. Los programas piloto extienden el apoyo algorítmico al ajuste de dosis de los anticoagulantes orales de acción directa en procedimientos electivos. La implementación más amplia depende de los códigos de reembolso y los estándares de interoperabilidad que actualmente se debaten en Medicare y sus equivalentes europeos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vencimiento de patentes y erosión genérica de los principales anticoagulantes orales de acción directa | -1.1% | América del Norte, Europa; retrasado en Japón y mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por el riesgo de sangrado que limitan la adopción | -0.7% | Global; acentuado en Asia-Pacífico debido al menor peso corporal | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro de heparina porcina | -0.5% | Global; agudo en América del Norte y Europa dependientes de la API china | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria para los agentes de ARNi / silenciamiento génico | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes y Erosión Genérica de los Principales Anticoagulantes Orales de Acción Directa

El apixabán perdió la exclusividad en varios estados de la UE en 2024, reduciendo los ingresos de la marca en aproximadamente un 30% en 12 meses. El rivaroxabán experimentó una presión similar cuando los genéricos obtuvieron una cuota de volumen del 25%, lo que llevó a una caída de ingresos del 12% para Bayer en Europa. Los vencimientos de patentes en EE. UU. en 2026 extenderán estas presiones sobre los precios. Los fabricantes responden invirtiendo en aplicaciones de apoyo al paciente y en evidencia del mundo real para defender el valor de la marca. Si bien los márgenes se reducen, los precios más bajos amplían el acceso en los mercados de menores ingresos, moderando el impacto negativo en el crecimiento general.

Preocupaciones por el Riesgo de Sangrado que Limitan la Adopción

Los datos de los registros muestran tasas de sangrado mayor del 2 al 3% por paciente-año para los anticoagulantes orales de acción directa. En 2024, la FDA añadió una advertencia enmarcada al dabigatrán para pacientes de mayor edad con insuficiencia renal, lo que llevó a los sistemas hospitalarios a implementar restricciones estrictas de prescripción. El acceso limitado a agentes de reversión como el idarucizumab y el andexanet alfa, este último con un costo superior a USD 50.000 por dosis, limita su uso en poblaciones frágiles. Se necesitará una mayor disponibilidad de terapias de reversión asequibles para lograr la plena penetración en los subgrupos de alto riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inhibidores del Factor XIa Lideran la Ola de Innovación

Los inhibidores del Factor XIa están preparados para una CAGR del 8,33% entre 2026 y 2031, la más rápida entre las clases, ya que los fabricantes de fármacos buscan disociar la eficacia del riesgo de sangrado. El asundexián de Bayer no alcanzó el criterio de valoración primario de no inferioridad frente al apixabán en 2024, pero la validación mecanicista mantuvo a los competidores involucrados. Bristol-Myers Squibb y Janssen impulsan el milvexián a través de ensayos en etapa tardía, y el abelacimab mensual de Anthos Therapeutics continúa mostrando una seguridad alentadora. Los Anticoagulantes Orales de Acción Directa retuvieron el 42,53% de los ingresos de 2025, pero el aumento de volúmenes no compensará totalmente la erosión derivada de la entrada de genéricos. Mientras tanto, las heparinas siguen siendo elementos esenciales en el cuidado agudo, y los antagonistas de la vitamina K se establecen en roles de nicho. Esta bifurcación genera un segmento de anticoagulantes orales de acción directa de alto volumen y precios competitivos, y un segmento de inhibidores del Factor XIa de alto crecimiento y precio premium que redefine los techos terapéuticos.

Los biológicos de segunda generación, como los oligonucleótidos antisentido, apuntan a una dosificación infrecuente y ofrecen una posible diferenciación una vez que se establezca la seguridad. Sin embargo, la claridad regulatoria sobre el silenciamiento génico a largo plazo aún está evolucionando. El mercado de anticoagulantes en su conjunto debe equilibrar las categorías de superventas establecidas con las terapias emergentes que probablemente impondrán precios premium si logran ofrecer una seguridad superior.

Nota: Las cuotas de los segmentos individuales están disponibles previa adquisición del informe

Por Vía de Administración: Los Sistemas Implantables Abordan las Deficiencias en la Adherencia

Los agentes orales capturaron el 59,37% de los ingresos de 2025 debido a la preferencia del paciente y la comodidad de la dosificación fija. Sin embargo, las soluciones de administración implantables y de acción prolongada se están expandiendo a una CAGR del 9,67% a medida que las empresas persiguen tecnologías de depósito que alivian la fatiga de la toma diaria de pastillas. La FDA autorizó una formulación subcutánea de liberación extendida de 7 días del Factor Xa en 2024 para la profilaxis posquirúrgica, reduciendo la carga de enfermería y los riesgos del alta temprana.

La investigación en microesferas biodegradables y puertos de respuesta a biomarcadores tiene como objetivo abordar la tasa de abandono del 30% observada durante el primer año de la terapia oral. Las vías regulatorias para los productos combinados de fármaco y dispositivo siguen siendo complejas, requiriendo presentaciones paralelas ante diferentes centros de la FDA, lo que ralentiza la comercialización. A pesar de estos obstáculos, los innovadores ven los implantables como coberturas estratégicas en un panorama donde los comprimidos tradicionales enfrentan la comoditización genérica.

Por Aplicación: La Trombosis Asociada al Cáncer Emerge como Motor de Crecimiento

La fibrilación auricular y el infarto de miocardio juntos representaron el 36,93% de los ingresos de 2025, pero el crecimiento se desacelera a medida que la penetración satura los mercados desarrollados. La trombosis asociada al cáncer, por el contrario, se prevé que crezca a una CAGR del 9,22%, impulsada por las guías de oncología de 2024 que respaldan los anticoagulantes orales de acción directa como terapia de primera línea para la mayoría de los pacientes. Los datos del registro CANVAS del mundo real refuerzan una eficacia comparable y un sangrado no mayor más bajo en comparación con la enoxaparina en cohortes oncológicas.

La profilaxis estándar en poblaciones ortopédicas y de traumatología continúa siendo la base de la demanda estable de TEV, mientras que las indicaciones de válvulas cardíacas mecánicas siguen siendo pequeñas pero estables. El cambio en la combinación de aplicaciones hacia la oncología favorece a los agentes orales con interacción farmacológica mínima y esquemas de dosificación alineados con los ciclos de quimioterapia, apoyando el impulso a largo plazo del mercado de anticoagulantes.

Nota: Las cuotas de los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Las Farmacias en Línea se Benefician de la Digitalización

Las farmacias hospitalarias representaron el 53,67% de los ingresos en 2025, reflejando el uso hospitalario arraigado de las heparinas y la dispensación inicial de anticoagulantes orales de acción directa. Las farmacias en línea, sin embargo, registran el mayor crecimiento con una CAGR del 10,46% dado que los reguladores en los Estados Unidos, la UE y partes de Asia-Pacífico otorgan licencias de dispensación digital. Los estándares actualizados de Acreditación de Farmacia Digital de 2024 incluyeron la asesoría de anticoagulación, catalizando la aceptación por parte de los pagadores.

Los establecimientos minoristas siguen siendo fundamentales para los reabastecimientos, pero enfrentan pérdidas a medida que las plataformas de pedido por correo ofrecen reabastecimientos sincronizados y menores copagos. Las clínicas de anticoagulación especializadas continúan gestionando a los pacientes de alto riesgo que requieren ajustes frecuentes. En general, la distribución se está fragmentando según la agudeza del paciente, con los canales en línea cada vez más favorecidos por los usuarios estables y familiarizados con la tecnología.

Análisis Geográfico

América del Norte generó el 32,65% de los ingresos de 2025, respaldada por la amplia cobertura de los anticoagulantes orales de acción directa bajo Medicare Parte D y contratos privados basados en el valor vinculados a métricas de adherencia. La expansión del formulario de Canadá en 2024 impulsó los volúmenes, mientras que México negoció acuerdos masivos con fabricantes de genéricos para alcanzar la paridad de costos con la warfarina. El crecimiento se moderará gradualmente a medida que la penetración se acerque a la saturación, pero la rentabilidad sigue siendo la más alta debido a dinámicas de precios favorables.

Europa le siguió, con Alemania, el Reino Unido, Francia, Italia y España representando más del 60% de los ingresos regionales. La aprobación por parte de la UE del apixabán y el rivaroxabán genéricos en 2024 impulsó recortes de precios del 40 al 50% en los mercados con sustitución obligatoria. El Reino Unido designó a los anticoagulantes orales de acción directa como terapia de primera línea, lo que provocó un aumento del 18% en las recetas a pesar de los genéricos más baratos. Las tensiones geopolíticas interrumpieron el suministro en Europa del Este, lo que obligó a depender de la producción local de warfarina y heparina.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 8,37%, impulsada por importantes victorias en materia de reembolso. China añadió el edoxabán a la lista nacional de reembolso en 2025, reduciendo los costos directos de los pacientes en un 70%. Japón otorgó revisión prioritaria a una formulación de apixabán de dosis reducida adaptada a los perfiles de peso corporal, abordando preocupaciones previas sobre sangrado. Los lanzamientos de genéricos de India a precios un 60% más bajos están desbloqueando la demanda en las ciudades de nivel 2 y nivel 3. Los subsidios ampliados de Australia impulsaron los volúmenes de recetas un 22% a principios de 2025.

El Oriente Medio y África y América del Sur siguen siendo incipientes, limitados por la asequibilidad y la fragmentación regulatoria. Los programas piloto de reembolso en los estados del Consejo de Cooperación del Golfo y Brasil indican oportunidades de expansión tempranas pero prometedoras más allá de 2031. En conjunto, estas diversas trayectorias refuerzan un mercado global de anticoagulantes que equilibra las regiones maduras de alto valor con las economías emergentes de rápida escala.

Panorama Competitivo

Las cinco principales empresas, en términos de ingresos globales de 2025, incluyen Pfizer-Bristol-Myers Squibb, Bayer, Boehringer Ingelheim, Daiichi Sankyo y Johnson & Johnson, lo que indica una concentración moderada. Las incursiones de genéricos tras los vencimientos de patentes están dispersando la cuota, lo que impulsa a los titulares a orientarse hacia estrategias de ecosistema como aplicaciones de adherencia y servicios farmacogenéticos. La solicitud de patente de Bayer en 2024 para una combinación de dosis fija de rivaroxabán-Factor XIa pone de relieve los esfuerzos de la industria por extender los ciclos de vida a través de la innovación en polifarmacia.

Entre los nuevos competidores disruptivos se encuentran los desarrolladores de agentes antisentido y de anticuerpos monoclonales que prometen una dosificación mensual o trimestral. El fesomersen de Ionis Pharmaceuticals logró resultados favorables en la Fase II sin señal de sangrado, posicionando al agente para la terapia cardiovascular preventiva en cohortes de alto riesgo. Las herramientas de aprendizaje automático que personalizan la dosificación y predicen el riesgo de sangrado se están convirtiendo rápidamente en factores diferenciadores a medida que los pagadores examinan los resultados del mundo real. La industria de anticoagulantes, por tanto, transita de un oligopolio dominado por superventas protegidos por patentes a un ecosistema escalonado en el que los genéricos, los anticoagulantes orales de acción directa de marca y los biológicos de nueva generación coexisten.

La competencia futura probablemente dependerá de demostrar una seguridad superior en poblaciones vulnerables, integrar soluciones de adherencia digital y expandirse hacia indicaciones poco atendidas como el TEV pediátrico, la enfermedad arterial periférica y el trombo ventricular izquierdo. Las empresas que dominen tanto las propuestas de valor clínico como las digitales están en posición de asegurar una ventaja duradera en el creciente mercado de anticoagulantes.

Líderes de la Industria de Anticoagulantes

Johnson & Johnson

Boehringer Ingelheim GmbH

Bristol-Myers Squibb Company

Daiichi Sankyo Company

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Regeneron reportó datos positivos de Fase 2 para dos nuevos anticuerpos contra el Factor XI que previnieron la coagulación sin sangrado clínicamente relevante en pacientes sometidos a reemplazo de rodilla.

- Octubre de 2025: Lupin lanzó una suspensión oral de rivaroxabán bioequivalente en los Estados Unidos, dirigida a la profilaxis del TEV pediátrico y del procedimiento de Fontan.

- Julio de 2025: VarmX recibió la autorización de la FDA para iniciar un ensayo de Fase 3 de VMX-C001, una proteína del Factor X modificada diseñada para revertir los efectos de los anticoagulantes orales de acción directa inhibidores del Factor Xa durante cirugías urgentes.

- Julio de 2025: La Alianza Bristol Myers Squibb-Pfizer introdujo una opción de compra directa al paciente para Eliquis a través de su plataforma Eliquis 360, reduciendo los costos directos para los usuarios sin seguro.

Alcance del Informe Global del Mercado de Anticoagulantes

Según el alcance del informe, los anticoagulantes son medicamentos utilizados para tratar y prevenir los coágulos sanguíneos que pueden producirse en los vasos sanguíneos.

El mercado de anticoagulantes está segmentado por clase de fármaco, vía de administración, aplicación, canal de distribución y geografía. Por Clase de Fármaco, el mercado está segmentado en Anticoagulantes Orales de Acción Directa, Heparina y HBPM, Antagonistas de la Vitamina K, Inhibidores del Factor XIa e Inhibidores Directos de la Trombina Parenterales. Por Vía de Administración, el mercado está segmentado en Oral, Inyectable y Sistemas de Administración Implantables/de Acción Prolongada. Por Aplicación, el mercado está segmentado en Fibrilación Auricular e Infarto de Miocardio, Trombosis Venosa Profunda, Embolia Pulmonar, Trombosis Asociada al Cáncer, Válvulas Cardíacas Mecánicas y Otros Usos Cardíacos. Por Canal de Distribución, el mercado está segmentado en Hospital, Minorista, En Línea y Clínicas Especializadas. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países de las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Anticoagulantes Orales de Acción Directa (ACOD) |

| Heparina y Heparina de Bajo Peso Molecular (HBPM) |

| Antagonistas de la Vitamina K |

| Inhibidores del Factor XIa |

| Inhibidores Directos de la Trombina Parenterales |

| Anticoagulantes Orales |

| Anticoagulantes Inyectables |

| Sistemas de Administración Implantables / de Acción Prolongada |

| Fibrilación Auricular e Infarto de Miocardio |

| Trombosis Venosa Profunda |

| Embolia Pulmonar |

| Trombosis Asociada al Cáncer |

| Válvulas Cardíacas Mecánicas y Otros Usos Cardíacos |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Anticoagulantes Orales de Acción Directa (ACOD) | |

| Heparina y Heparina de Bajo Peso Molecular (HBPM) | ||

| Antagonistas de la Vitamina K | ||

| Inhibidores del Factor XIa | ||

| Inhibidores Directos de la Trombina Parenterales | ||

| Por Vía de Administración | Anticoagulantes Orales | |

| Anticoagulantes Inyectables | ||

| Sistemas de Administración Implantables / de Acción Prolongada | ||

| Por Aplicación | Fibrilación Auricular e Infarto de Miocardio | |

| Trombosis Venosa Profunda | ||

| Embolia Pulmonar | ||

| Trombosis Asociada al Cáncer | ||

| Válvulas Cardíacas Mecánicas y Otros Usos Cardíacos | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de anticoagulantes en 2026?

El tamaño del mercado de anticoagulantes asciende a USD 37,56 mil millones en 2026.

¿Cuál es la CAGR prevista para las ventas de anticoagulantes hasta 2031?

¿Cuál es la CAGR prevista para el mercado de anticoagulantes hasta 2031?

¿Qué clase de fármaco crece más rápido?

Se prevé que los inhibidores del Factor XIa se expandan a una CAGR del 8,33% entre 2026 y 2031.

¿Por qué las farmacias en línea están ganando cuota?

Las licencias de dispensación digital y los menores copagos están impulsando a los pacientes crónicos hacia las plataformas en línea, generando una CAGR del 10,46%.

¿Qué región contribuirá más al crecimiento futuro?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,37% debido a las expansiones del reembolso en China, Japón e India.

¿Cómo afectará la entrada de genéricos a los ingresos de los anticoagulantes orales de acción directa de marca?

Los vencimientos de patentes del apixabán y el rivaroxabán comprimirán los márgenes pero ampliarán el acceso, moderando el crecimiento general del mercado sin revertirlo.

Última actualización de la página el: