Tamaño y Participación del Mercado de Balones de Angioplastia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.57% CAGR |

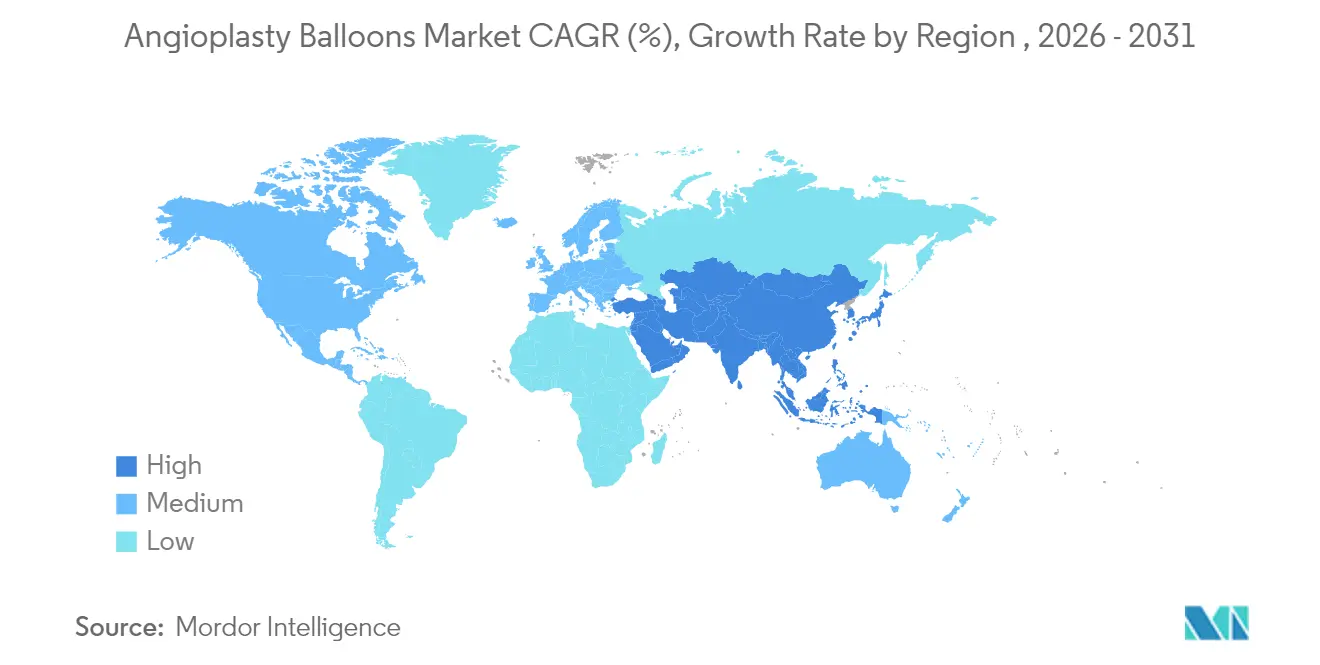

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

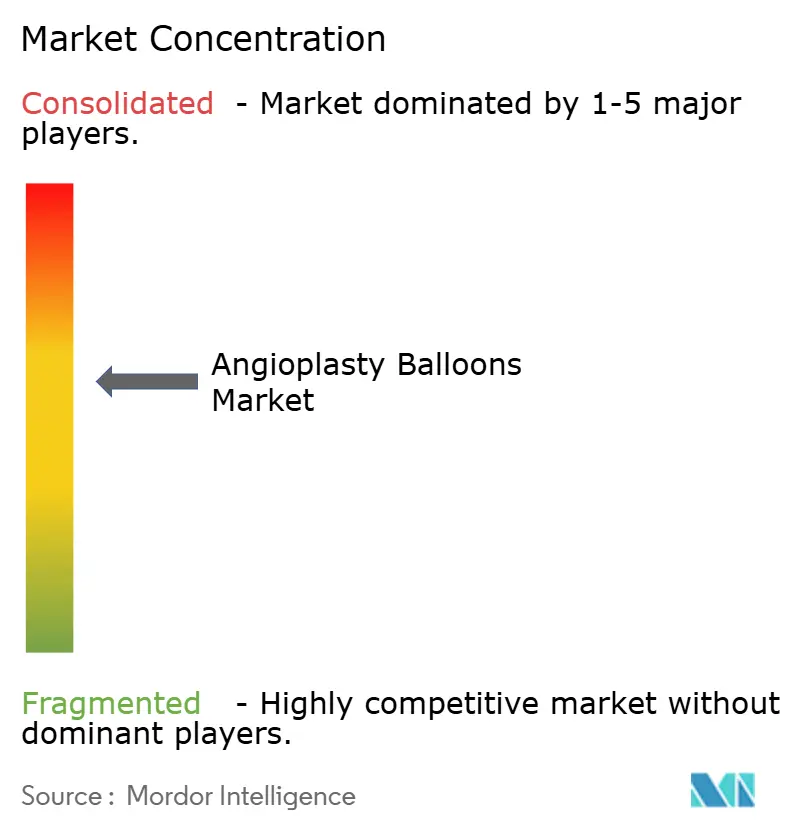

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Balones de Angioplastia por Mordor Intelligence

Se espera que el tamaño del mercado de balones de angioplastia crezca de USD 2,81 mil millones en 2025 a USD 2,91 mil millones en 2026 y se prevé que alcance USD 3,47 mil millones en 2031 a una CAGR del 3,57% durante 2026-2031. Esta perspectiva confirma que el mercado de balones de angioplastia continúa madurando en un entorno de atención cardiovascular donde la sofisticación de los dispositivos debe contrarrestar el modesto crecimiento de procedimientos en las regiones desarrolladas. La demanda sigue firmemente arraigada en una amplia y envejecida base de pacientes cardiovasculares: 127,9 millones de estadounidenses de 20 años o más viven hoy con enfermedades cardíacas, y la prevalencia de la enfermedad arterial coronaria se mantiene cercana al 4,6%–4,9%. La creciente preferencia de los médicos por la intervención coronaria percutánea (ICP) mínimamente invasiva sostiene los volúmenes básicos de procedimientos, mientras que las aprobaciones recientes de balones recubiertos de fármacos (BRF) validan una estrategia de tratamiento de "no dejar nada atrás" que reduce la dependencia de implantes metálicos permanentes. Los balones normales aún dominan la ICP de rutina, aunque las tecnologías especializadas de puntuación y farmacológicas están ganando participación a medida que aumenta la complejidad de las lesiones y los modelos de pago por desempeño recompensan los resultados duraderos.

Los cambios competitivos y regionales clave sustentan el potencial alcista a mediano plazo. América del Norte mantiene la mayor posición regional con el 39,68% del mercado de balones de angioplastia en 2024, gracias a la infraestructura avanzada y el reembolso que ahora cubre la ICP en centros de cirugía ambulatoria (CCA). Asia-Pacífico es el territorio de más rápido crecimiento, expandiéndose a una CAGR del 4,53%, respaldado por la rápida adopción de procedimientos en medio del envejecimiento demográfico y las inversiones en capacidad de laboratorios de cateterismo. A nivel de prestación de atención, el crecimiento del mercado de balones de angioplastia se inclina hacia los centros ambulatorios; los volúmenes de ICP en CCA aumentaron de 0,01 a 0,87 por cada 10.000 beneficiarios de Medicare entre 2018 y 2022, apuntando a una CAGR del 4,67% para este entorno. En el frente de productos, los balones normales mantuvieron una participación del 41,54% en 2024, pero los balones de puntuación avanzan a una CAGR del 4,32% a medida que los médicos buscan eficiencia en la modificación de placas. Mientras tanto, la autorización de la FDA en 2024 de Boston Scientific para el BRF coronario AGENT, que redujo el riesgo de revascularización de la lesión objetivo en un 50% frente a los balones simples, señala un aval regulatorio decisivo para las plataformas recubiertas de fármacos.

Conclusiones Clave del Informe

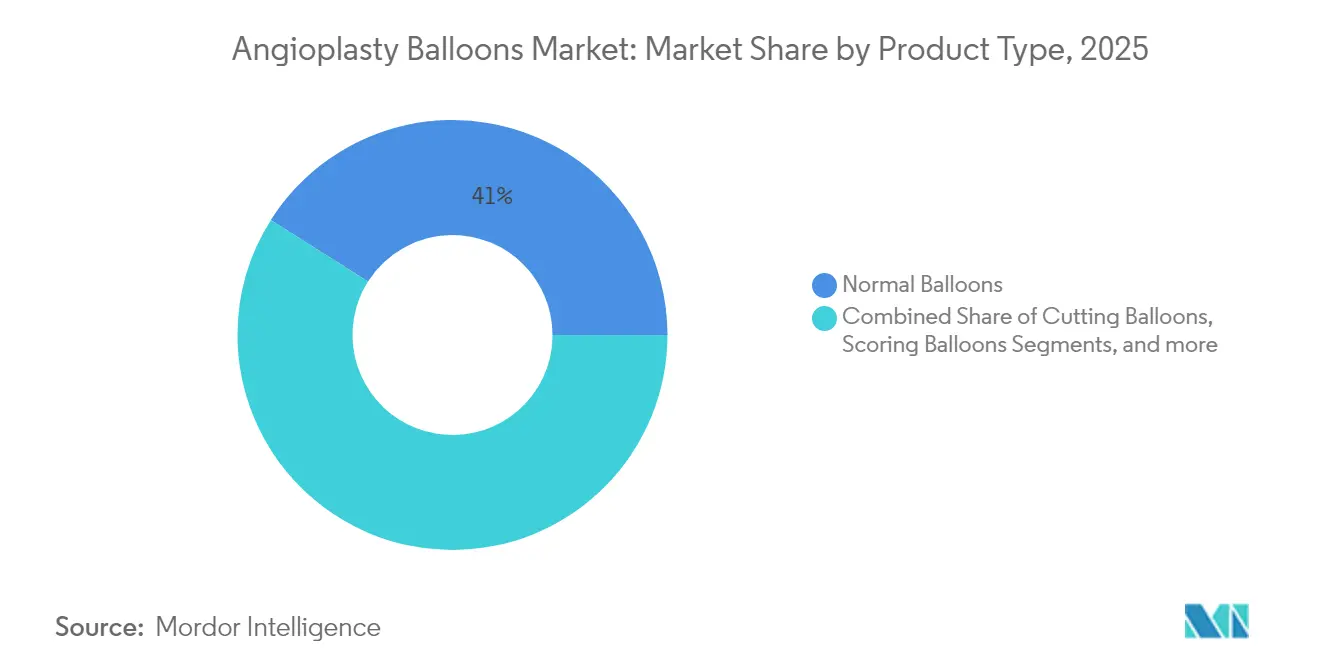

- Por tipo de producto, los balones normales lideraron con el 41,02% de la participación del mercado de balones de angioplastia en 2025, mientras que se prevé que los balones de puntuación registren la CAGR más alta del 4,26% hasta 2031.

- Por aplicación, la angioplastia coronaria representó el 56,30% del tamaño del mercado de balones de angioplastia en 2025; se proyecta que la angioplastia periférica se expanda a una CAGR del 4,05% hasta 2031.

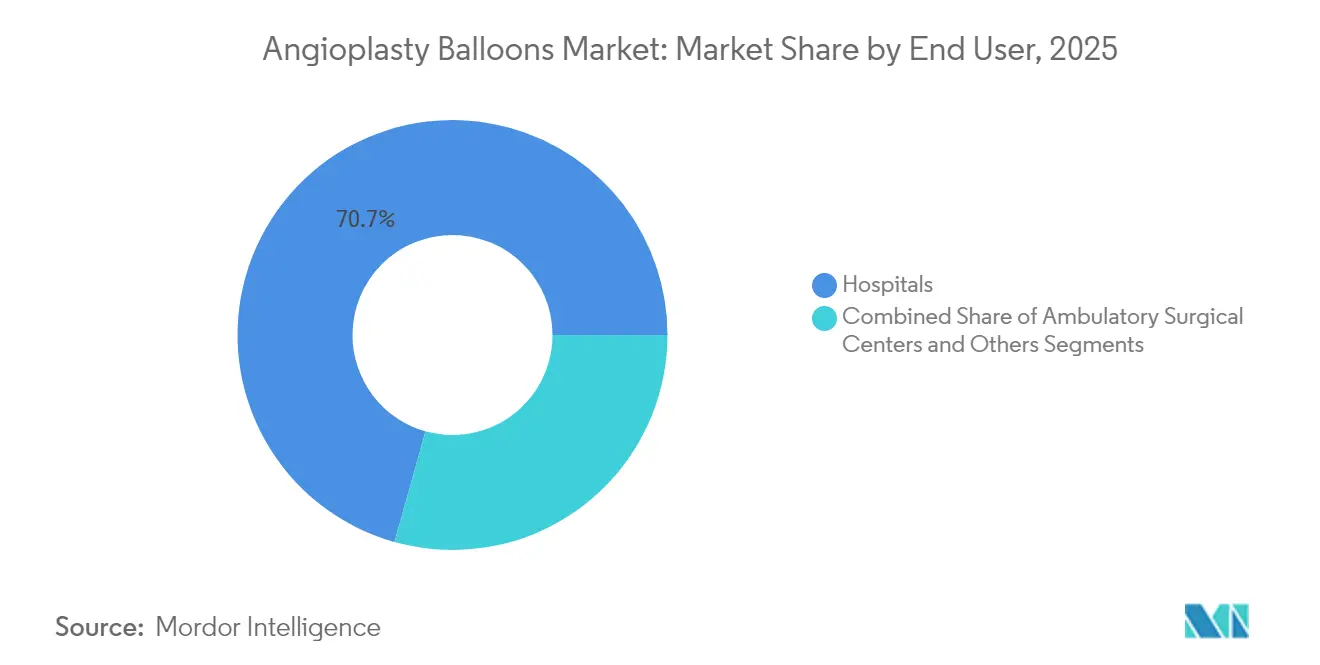

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 70,65% del mercado de balones de angioplastia en 2025, mientras que los centros de cirugía ambulatoria están en camino de alcanzar la CAGR más rápida del 4,58% hasta 2031.

- Por región, América del Norte capturó el 39,25% de la participación del mercado de balones de angioplastia en 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 4,45% durante el horizonte de pronóstico.

- Boston Scientific, Abbott, Medtronic y Teleflex superaron colectivamente el 54,62% de la participación global del mercado de balones de angioplastia en 2025, lo que refleja la continua consolidación en torno a carteras de tecnología premium.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Balones de Angioplastia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades cardiovasculares | +0.9% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tendencia hacia la ICP mínimamente invasiva y avances tecnológicos | +0.8% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del grupo geriátrico con enfermedad arterial periférica en economías emergentes | +0.6% | Núcleo de Asia-Pacífico, con desbordamiento hacia América Latina | Largo plazo (≥ 4 años) |

| Avances en polímeros bioabsorbibles y de ultra alta presión | +0.5% | Centros de innovación globales | Mediano plazo (2-4 años) |

| Los balones de presión normal siguen siendo el recurso hospitalario principal | +0.3% | Global, más fuerte en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Migración de la angioplastia a entornos de laboratorio de cateterismo ambulatorio | +0.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Cardiovasculares

Se proyecta que el número de adultos que viven con enfermedades cardiovasculares clínicas supere los 45 millones solo en los Estados Unidos para 2050. Las tasas de hipertensión, diabetes y obesidad continúan aumentando, reforzando la necesidad a largo plazo de revascularización basada en catéter. Aunque la mortalidad coronaria disminuyó notablemente entre 2000 y 2020, se ha estabilizado en los últimos años, manteniendo estable la demanda de angioplastia con balón. Las hospitalizaciones relacionadas con enfermedades cardíacas costaron USD 108 mil millones en 2021, y las previsiones apuntan a USD 131,3 mil millones para 2030, destacando el imperativo económico de soluciones mínimamente invasivas y rentables[1]Asociación Americana del Corazón, "Actualización de Estadísticas de Enfermedades Cardíacas y Accidentes Cerebrovasculares 2025," heart.org.

Tendencia hacia la ICP Mínimamente Invasiva y Avances Tecnológicos

La práctica clínica ahora favorece los enfoques percutáneos con catéter que acortan la recuperación y reducen los costos de las instalaciones. Los criterios de valoración estandarizados para los ensayos de BRF coronarios publicados en 2025 han legitimado los balones recubiertos de fármacos, que registraron un 17,9% de fracaso de la lesión objetivo al año frente al 28,6% con balones simples. La litotricia intravascular está ganando impulso, utilizando ondas de presión acústica dentro del balón para fracturar el calcio y mejorar la ganancia luminal. Estas tecnologías fortalecen colectivamente las perspectivas del mercado de balones de angioplastia al mejorar los resultados sin dejar metal permanente[2]Boston Scientific, "Resultados del Ensayo AGENT IDE," bostonscientific.com.

Expansión del Grupo Geriátrico con Enfermedad Arterial Periférica en Economías Emergentes

La incidencia de la enfermedad arterial periférica (EAP) está aumentando marcadamente en muchas poblaciones asiáticas y latinoamericanas a medida que aumenta la esperanza de vida y se extienden los factores de riesgo del estilo de vida occidental. Las longitudes de balón más largas, los recubrimientos farmacológicos dedicados y las mejoras en la capacidad de entrega han hecho que las intervenciones femoropoplíteas y por debajo de la rodilla sean más prácticas en entornos con recursos limitados. Los datos a cinco años del Estudio Global IN.PACT mostraron un 69,4% de libertad de revascularización de la lesión objetivo clínicamente impulsada para los BRF en la enfermedad femoropoplítea, impulsando la adopción en estos mercados de alto volumen.

Avances en Polímeros Bioabsorbibles y de Ultra Alta Presión

La ciencia de materiales continúa redefiniendo el rendimiento. El Andamiaje Reabsorbible Liberador de Everolimus Esprit BTK de Abbott obtuvo la aprobación de la FDA en 2024, demostrando un dispositivo disolvente viable para la isquemia crítica de miembros. Por separado, los balones de ultra alta presión como el OPN NC ahora soportan presiones de inflado superiores a 40 atm, permitiendo el tratamiento de lesiones fuertemente calcificadas que antes requerían cirugía. Las innovaciones en administración de fármacos, incluido el sirolimus nanoencapsulado, prometen efectos antirrestenóticos más seguros y duraderos[3]Abbott Laboratories, "El Sistema de Andamiaje Reabsorbible Esprit BTK Recibe Aprobación de la FDA," abbott.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del procedimiento y del dispositivo en comparación con los paquetes de colocación de stents | -0.7% | Global, más agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre las señales de seguridad de los BRF con paclitaxel | -0.5% | América del Norte y Europa, con efecto cascada a nivel mundial | Mediano plazo (2-4 años) |

| Tensión en la cadena de suministro de películas de nailon y PET de alta calidad | -0.2% | Global | Mediano plazo (2-4 años) |

| Complicaciones periprocedimentales (retroceso elástico, reestenosis) | -0.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento y del Dispositivo frente a los Paquetes de Colocación de Stents

Los pagadores de atención médica siguen siendo cautelosos cuando las estrategias solo con balón parecen más costosas que los paquetes de stents que incluyen imágenes de seguimiento y planes de medicación. A pesar de la aprobación de Medicare, los CCA aún realizan solo el 1,8% de las ICP ambulatorias en los Estados Unidos, lo que señala una persistente hesitación económica. Los precios premium de los balones recubiertos de fármacos ajustan las decisiones de compra, especialmente donde la inflación en la cadena de suministro ha elevado los costos de insumos al 20% de los ingresos por dispositivos.

Escrutinio Regulatorio sobre las Señales de Seguridad de los BRF con Paclitaxel

Aunque la FDA levantó las restricciones, la preocupación persistente sobre la mortalidad tardía en los BRF basados en paclitaxel ralentiza la adopción. Las etiquetas de las principales plataformas de paclitaxel incluyen advertencias explícitas que exigen discusiones con los pacientes, y las obligaciones de vigilancia poscomercialización elevan los costos de cumplimiento. Estas incertidumbres están impulsando el interés en alternativas recubiertas de sirolimus y en diseños de ensayos de próxima generación que delimiten más claramente el riesgo de mortalidad[4]Administración de Alimentos y Medicamentos de los EE. UU., "Aprobación Previa a la Comercialización del Balón Recubierto de Fármaco AGENT," fda.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Balones de Puntuación Impulsan el Crecimiento Especializado

Los balones de puntuación mantuvieron la trayectoria de crecimiento más rápida con una CAGR del 4,26% hasta 2031, un ritmo que refleja su papel en las estrategias de modificación de placas para lesiones calcificadas o fibróticas. El tamaño del mercado de balones de angioplastia para los sistemas de puntuación está aumentando a medida que estudios como la primera serie en humanos de Naviscore reportaron un 94% de éxito procedimental en calcificación moderada a grave. Los balones normales aún dominan la ICP cotidiana con una participación del 41,02% en 2025 porque siguen siendo indispensables para los pasos rutinarios de pre y posdilatación.

Los balones recubiertos de fármacos ganaron un impulso decisivo tras la aprobación del AGENT de Boston Scientific, que mostró una reducción del 50% en la revascularización repetida en comparación con la angioplastia convencional. Los balones de corte preservan un nicho para la reestenosis dentro del stent y el trabajo en vasos pequeños, con un metaanálisis que indica una reducción del 33% en el riesgo de revascularización de la lesión objetivo. Las variantes de ultra alta presión, que ahora superan los 40 atm, extienden el tratamiento percutáneo a las placas fibrocálcicas duras, expandiendo el mercado de balones de angioplastia tanto procedimental como tecnológicamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Angioplastia Periférica Acelera el Crecimiento

Se prevé que las intervenciones periféricas registren una CAGR del 4,05% hasta 2031, lo que refleja la creciente prevalencia de la EAP en medio del envejecimiento demográfico y los cambios en el estilo de vida. Las tasas de libertad de revascularización del 69,4% a los 5 años para los balones recubiertos de fármacos validan la durabilidad en el segmento femoropoplíteo, anclando la demanda fuera del ámbito coronario. La angioplastia coronaria aún generó el 56,30% de los ingresos de 2025 y sigue siendo el procedimiento más común; sin embargo, las iniciativas de prevención secundaria y la terapia médica optimizada limitan su crecimiento.

Las herramientas emergentes, incluidos los andamiajes disolventes para la enfermedad por debajo de la rodilla, amplían aún más el alcance terapéutico. La integración de la litotricia intravascular con balones periféricos largos mejora la expansión luminal en lesiones calcificadas difusas. La tendencia periférica diversifica el mercado de balones de angioplastia, ayudando a equilibrar los volúmenes coronarios estancados y brindando a los fabricantes nuevas vías de innovación.

Por Usuario Final: Los Centros Ambulatorios Reconfiguran la Prestación de Atención

Los hospitales retuvieron el 70,65% de los ingresos globales en 2025 debido a sus servicios cardíacos integrales y su preparación para casos complejos o de emergencia. Aun así, el mercado de balones de angioplastia está experimentando un pronunciado cambio en el lugar de atención. Los centros de cirugía ambulatoria están en una trayectoria de CAGR del 4,58% hasta 2031 porque Medicare ahora reembolsa la ICP fuera de los muros hospitalarios. Los datos recientes de reclamaciones confirman que el volumen de ICP en CCA, aunque todavía pequeño, se está acelerando rápidamente.

La eficiencia en costos y las mejoras en la experiencia del paciente sirven como ventajas clave de los CCA, aunque los estrictos protocolos de selección de pacientes siguen siendo esenciales. Los nuevos códigos C exclusivos para CCA para cateterización diagnóstica e ICP elevan la previsibilidad del reembolso, impulsando a los grupos de cardiología a desarrollar laboratorios independientes. Los parámetros de resultados de calidad y los criterios de alta estandarizados respaldarán aún más la expansión ambulatoria, sosteniendo el crecimiento del mercado de balones de angioplastia en este entorno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 39,25% de la participación del mercado de balones de angioplastia en 2025, respaldada por una amplia cobertura de seguros, redes establecidas de laboratorios de cateterismo y la adopción temprana de dispositivos premium. El entorno regulatorio de la región favorece la innovación, como lo evidencia la autorización en 2024 del BRF coronario AGENT. Los cambios en la política del CMS que permiten la ICP en CCA han comenzado a reconfigurar la distribución de volúmenes, aunque los hospitales mantienen la mayor parte de los procedimientos complejos. La persistente turbulencia en la cadena de suministro ha obligado a los fabricantes locales a absorber una inflación de logística y materias primas de dos dígitos, intensificando el enfoque en el control digital de inventarios. La consolidación se mantuvo activa, destacada por la adquisición de EUR 760 millones de Teleflex de la unidad vascular de BIOTRONIK, que enriqueció su oferta de balones recubiertos de fármacos y stents.

Asia-Pacífico registra la expansión más rápida con una CAGR del 4,45%. El envejecimiento de la población, la urbanización y el desarrollo de infraestructura están desbloqueando la demanda de laboratorios de cateterismo. Las medidas gubernamentales para armonizar las aprobaciones de dispositivos y fomentar la fabricación nacional continúan reduciendo el tiempo de comercialización de nuevos balones. Las guías clínicas regionales ahora recomiendan los BRF para la enfermedad de vasos pequeños y la reestenosis dentro del stent, alineando las opciones terapéuticas con los estándares globales. Sin embargo, el crecimiento está moderado por la sensibilidad al precio, que empuja a los compradores hacia plataformas rentables y acelera la producción local de balones básicos, incluso cuando la demanda de variantes de puntuación y recubiertas de fármacos de alta gama aumenta.

Europa ofrece ganancias constantes pero moderadas a medida que las presiones económicas limitan la adopción de dispositivos premium en algunos sistemas de salud pública. El marco del Reglamento de Dispositivos Médicos (RDM), aunque riguroso, proporciona claridad que ayudó a Terumo a obtener marcas CE para varias soluciones de cierre vascular en 2024, sosteniendo los ecosistemas de procedimientos. El balón liberador de sirolimus SELUTION SLR de Cordis registró un 81,5% de permeabilidad a tres años en Japón y un 91,1% de libertad de revascularización de la lesión objetivo en ensayos europeos, reforzando las plataformas recubiertas de fármacos. La colaboración clínica a través de grupos como el Consorcio de Investigación Académica sobre Balones Recubiertos de Fármacos promueve la adopción basada en evidencia en todo el continente, manteniendo el papel de Europa como mercado de referencia para los balones de próxima generación.

Panorama Competitivo

El mercado de balones de angioplastia muestra una concentración moderada a medida que las empresas de dispositivos diversificadas refuerzan sus carteras mediante fusiones específicas, mientras que los innovadores más pequeños se abren paso en nichos de alto rendimiento. La compra de Bolt Medical por USD 664 millones por parte de Boston Scientific le otorgó capacidad propia de balón de litotricia, complementando su BRF AGENT y profundizando su arsenal de modificación de placas. Teleflex invirtió EUR 760 millones para adquirir la franquicia de intervención vascular de BIOTRONIK, ampliando el acceso a la tecnología liberadora de fármacos y fortaleciendo su estrategia de venta cruzada en cardiología estructural. Johnson & Johnson siguió con un movimiento de USD 1,1 mil millones por V-Wave, señalando que los grandes actores ven valor en las plataformas cardiovasculares especializadas.

La diferenciación tecnológica se centra en la ciencia del recubrimiento, la ingeniería de presión de ruptura y la innovación de materiales. Boston Scientific aprovecha su plataforma TransPax para administrar paclitaxel de manera más predecible, logrando un 50% menos de revascularización frente a los balones simples en la reestenosis dentro del stent. Abbott se enfoca en construcciones bioabsorbibles que se disuelven después de la administración del fármaco, resolviendo los inconvenientes de los implantes metálicos a largo plazo. Cordis impulsa los balones basados en sirolimus que buscan mitigar el debate sobre la seguridad del paclitaxel. El ensayo pivotal del BRF Prevail de Medtronic, aprobado en octubre de 2024, comparará resultados directamente con la plataforma AGENT en 65 centros, subrayando el valor que los proveedores premium otorgan a la evidencia aleatorizada.

La resiliencia operativa se ha convertido en un tema competitivo a medida que la geopolítica y los costos de materias primas elevan la exposición de la cadena de suministro. Los principales fabricantes están invirtiendo en fabricación aditiva, análisis de inventario en tiempo real y líneas de extrusión inteligentes para salvaguardar la producción. Los nuevos participantes más pequeños se enfocan en balones especializados de un solo uso y alianzas de distribución regional, a menudo licenciando tecnología de recubrimiento o polímeros a empresas más grandes. La narrativa competitiva general apunta a una combinación de consolidación entre los gigantes y una innovación ágil entre los especialistas, impulsando conjuntamente el mercado de balones de angioplastia hacia adelante.

Líderes de la Industria de Balones de Angioplastia

Medtronic

Boston Scientific Corporation

Terumo Corporation

BIOTRONIK

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teleflex anunció la adquisición del negocio de intervención vascular de BIOTRONIK por aproximadamente EUR 760 millones (USD 820 millones), mejorando su línea de cardiología intervencionista con BRF y stents liberadores de fármacos.

- Enero de 2025: Boston Scientific entró en el segmento de litotricia intravascular mediante su adquisición de Bolt Medical por USD 664 millones, añadiendo tecnología de balón de presión acústica para la enfermedad arterial calcificada.

- Octubre de 2024: Medtronic obtuvo la aprobación de la exención de dispositivo en investigación de la FDA para lanzar el ensayo pivotal del BRF Prevail, comparando resultados directamente con la plataforma AGENT de Boston Scientific en 65 centros globales.

- Agosto de 2024: Johnson & Johnson reveló planes para adquirir el especialista cardiovascular V-Wave por hasta USD 1,1 mil millones, con el objetivo de ampliar su presencia en cardiología intervencionista.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro análisis define el mercado de balones de angioplastia como el valor de ventas mundiales de balones de un solo uso basados en catéter, normales, de corte/puntuación y liberadores de fármacos, desplegados para dilatar arterias coronarias o periféricas durante procedimientos de angioplastia transluminal percutánea. Estas cifras excluyen los kits de stent incluidos y las bombas de inflado, por lo que el valor direccionable refleja únicamente el dispositivo de balón, expresado en dólares estadounidenses constantes de 2024.

Exclusiones del alcance: El estudio excluye los dispositivos de inflado de balones, guías, stents vasculares e ingresos por servicios de posdilatación.

Descripción general de la segmentación

- Por Tipo de Producto

- Balones Normales

- Balones de Corte

- Balones de Puntuación

- Balones Liberadores de Fármacos

- Por Aplicación

- Angioplastia Coronaria

- Angioplastia Periférica

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor entrevistó a cardiólogos intervencionistas, gestores de laboratorios de cateterismo, responsables de aprovisionamiento en hospitales y centros quirúrgicos ambulatorios, además de distribuidores regionales en América del Norte, Europa, Asia-Pacífico y América Latina. Los conocimientos sobre los cambios en la combinación de procedimientos, los tipos de balones preferidos y los descuentos actuales en el ASP cubrieron las brechas de información y validaron las señales secundarias antes de que se finalizaran los datos.

Investigación documental

Comenzamos con un trabajo documental estructurado, mapeando las bases regulatorias y de prestación de atención a partir de fuentes públicas de primer nivel, como la American Heart Association, los Centers for Medicare & Medicaid Services, las Estadísticas de Salud de la OCDE, los archivos de altas hospitalarias de Eurostat y el registro de procedimientos del MHLW de Japón. Los códigos de importación y exportación de dispositivos se verificaron a través de UN Comtrade, mientras que los avisos de seguridad se revisaron en las bases de datos 510(k)/MAUDE de la U.S. FDA. Los ingresos de las empresas de D&B Hoovers y los flujos de noticias en Dow Jones Factiva ayudaron a anclar los precios de venta promedio. Estas referencias ilustran, sin agotar, el conjunto más amplio de literatura consultada por los analistas de Mordor.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo convierte los volúmenes de ICP y angioplastia periférica a nivel de país en grupos de demanda de balones, aplicando factores promedio de balones por caso validados por nuestros expertos. Las consolidaciones de proveedores y las verificaciones selectivas de ASP × volumen proporcionan una perspectiva ascendente que ajusta los totales. Las variables clave dentro del modelo incluyen las tasas de incidencia de ICP primaria, los cambios en las normas de reembolso, la combinación de casos coronarios y periféricos, la penetración de balones liberadores de fármacos, la erosión del precio de venta promedio y la expansión de la capacidad de los laboratorios de cateterismo. La regresión multivariante, respaldada por análisis de escenarios para impactos regulatorios o de retiradas del mercado, proyecta cada variable hasta 2030. Los puntos de datos faltantes se completan mediante proxies estrechamente correlacionados, como las incorporaciones de camas de cateterismo cardíaco.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: análisis automatizados de varianza, auditorías de analistas pares y aprobación de nivel superior. Las desviaciones que superan los umbrales preestablecidos desencadenan nuevos contactos con los entrevistados. Actualizamos la base de datos cada año y emitimos actualizaciones intermedias si retiradas de productos relevantes, cambios en el reembolso o adquisiciones importantes alteran la dinámica del mercado.

Por qué la línea de base de balones de angioplastia de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas eligen cestas de dispositivos, supuestos de precios y ritmos de actualización distintos. Al seleccionar un alcance de balones estrictamente definido y validar cada dato con retroalimentación en tiempo real de los laboratorios de cateterismo, Mordor ofrece cifras que los responsables de la toma de decisiones pueden rastrear hasta variables observables.

Los principales factores de brecha incluyen el alcance divergente, ya que algunos editores combinan accesorios o se centran únicamente en balones recubiertos de fármacos, años base más antiguos proyectados con CAGRs fijos, y una triangulación limitada del ASP. Nuestra actualización anual y nuestro modelo de métodos mixtos ayudan a neutralizar estos problemas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,81 B (2025) | Mordor Intelligence | - |

| USD 2,70 B (2024) | Global Consultancy A | Cesta de dispositivos más amplia; las estimaciones de volumen de importación paralela carecen de verificaciones de ASP |

| USD 2,20 B (2022) | Regional Consultancy B | Año base más antiguo; el crecimiento fijo ignora el repunte de los laboratorios de cateterismo pospandemia |

| USD 0,64 B (2022) | Industry Journal C | Se centra únicamente en balones recubiertos de fármacos, excluyendo las variantes normales y de puntuación |

En resumen, la selección disciplinada del alcance, el modelado de doble perspectiva y el ciclo de validación anual garantizan que Mordor Intelligence proporcione una línea de base equilibrada y transparente, adecuada para la elaboración de presupuestos, la planificación de carteras y la evaluación de inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de balones de angioplastia y el crecimiento esperado?

El tamaño del mercado de balones de angioplastia es de USD 2,91 mil millones en 2026 y se prevé que alcance USD 3,47 mil millones en 2031 a una CAGR del 3,57%.

¿Qué región lidera el mercado de balones de angioplastia?

América del Norte mantiene el liderazgo con una participación de mercado del 39,25% en 2025, respaldada por un amplio reembolso y la adopción temprana de tecnología.

¿Por qué están ganando atención los balones recubiertos de fármacos?

Los balones recubiertos de fármacos aprobados por la FDA, como el AGENT, reducen la revascularización repetida en un 50% frente a los balones simples, respaldando una estrategia de no dejar nada atrás.

¿Qué tan rápido está creciendo el segmento de centros de cirugía ambulatoria?

Se proyecta que la ICP en CCA registre una CAGR del 4,58% hasta 2031, ya que los beneficios de reembolso y experiencia del paciente trasladan los procedimientos fuera de los hospitales.

¿Cuáles son las principales restricciones que enfrenta el mercado de balones de angioplastia?

Los altos costos de los dispositivos en relación con las estrategias de stents en paquete y el continuo escrutinio regulatorio sobre la seguridad del paclitaxel siguen siendo las principales barreras de adopción.

¿Qué tipo de producto se está expandiendo más rápidamente?

Los balones de puntuación lideran el crecimiento con una CAGR del 4,26% porque mejoran la modificación de placas en lesiones calcificadas complejas.

Última actualización de la página el: