Tamaño y Participación del Mercado de Angiografía con Fluoresceína

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

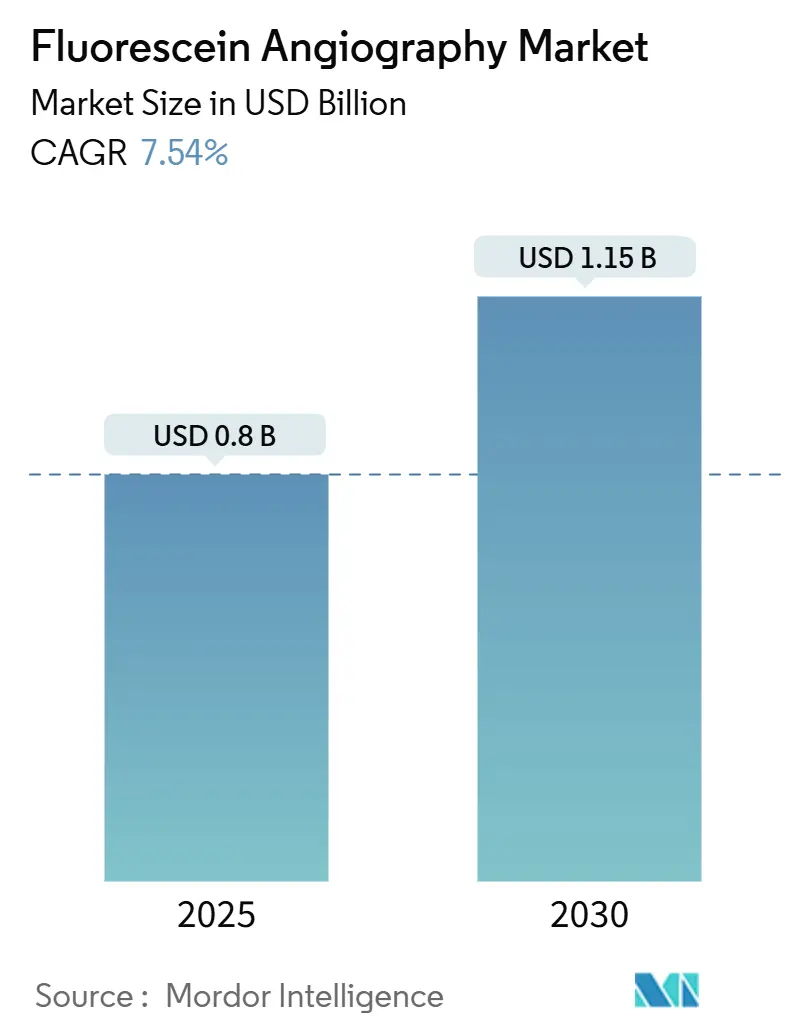

| Tamaño del Mercado (2025) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.54% CAGR |

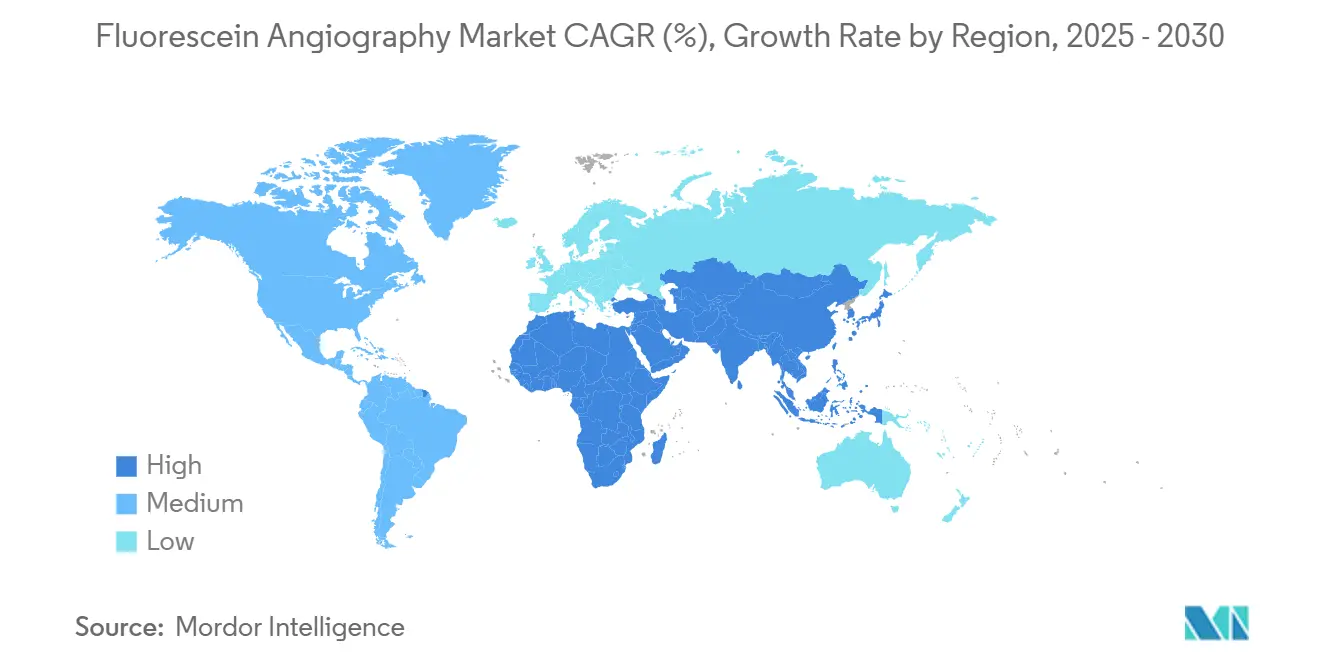

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Angiografía con Fluoresceína por Mordor Intelligence

El tamaño del mercado de angiografía con fluoresceína se sitúa en USD 804 millones en 2025 y se prevé que alcance los USD 1,15 mil millones en 2030, lo que refleja una CAGR del 7,54%. Esta expansión sostenida confirma el papel fundamental de la angiografía con fluoresceína en el diagnóstico retiniano, a pesar de la adopción más rápida de alternativas no invasivas. La creciente prevalencia de la retinopatía diabética, el auge de las instalaciones de imagen de campo ultra-amplio y una mayor cobertura de la tele-oftalmología refuerzan conjuntamente los volúmenes de procedimientos. La rápida miniaturización del hardware está reduciendo las barreras de entrada para los entornos de atención primaria, mientras que el análisis de imágenes habilitado por inteligencia artificial acorta el tiempo de interpretación. La intensificación de los riesgos en la cadena de suministro del colorante de fluoresceína y la fuerte competencia de la angiografía por tomografía de coherencia óptica siguen siendo los principales vientos en contra.

Conclusiones Clave del Informe

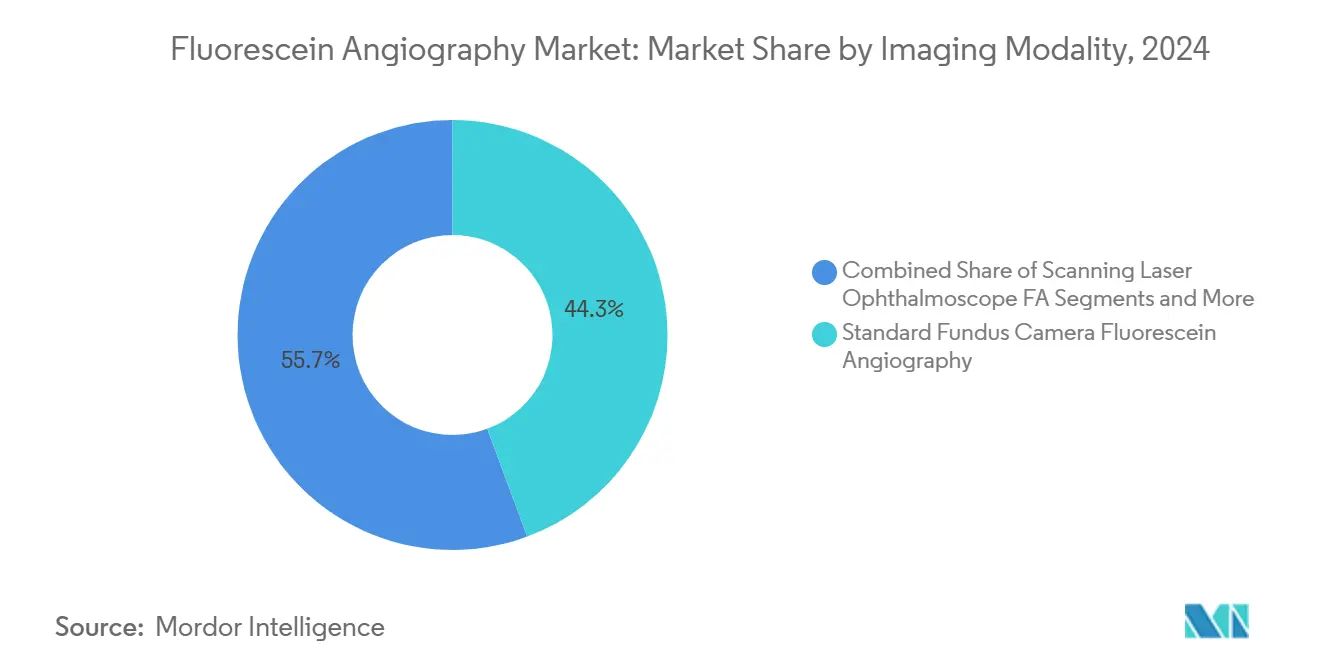

- Por modalidad de imagen, los sistemas de cámara de fondo estándar lideraron con una participación de ingresos del 44,34% en 2024; se proyecta que los sistemas portátiles y basados en teléfonos inteligentes se expandan a una CAGR del 12,01% hasta 2030.

- Por indicación, la retinopatía diabética representó el 47,52% de la participación del mercado de angiografía con fluoresceína en 2024 y avanza a una CAGR del 10,38% hasta 2030.

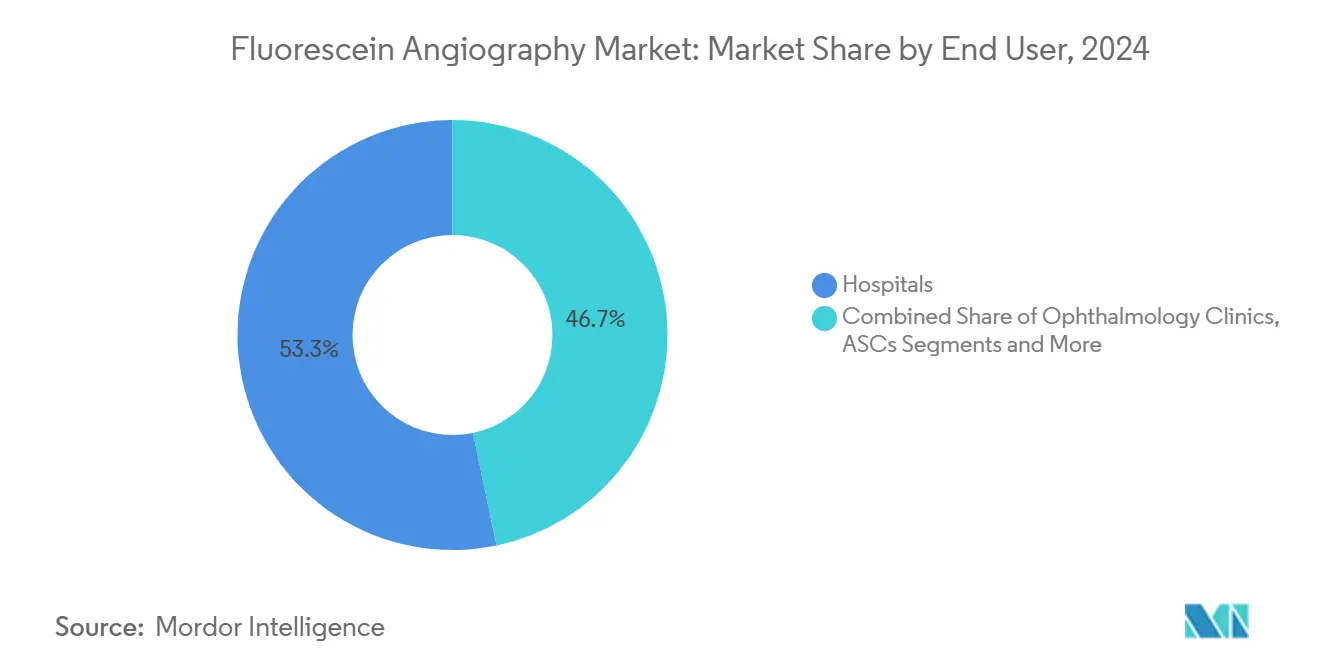

- Por usuario final, los hospitales mantuvieron el 53,28% de la participación del tamaño del mercado de angiografía con fluoresceína en 2024, mientras que se prevé que los proveedores de tele-oftalmología crezcan a una CAGR del 11,56% hasta 2030.

- Por método de administración del colorante, la fluoresceína sódica intravenosa representó el 88,76% de la participación de ingresos en 2024; la fluoresceína oral está en camino de alcanzar una CAGR del 9,37% entre 2025 y 2030.

- Por geografía, América del Norte lideró con una participación del 37,27% en 2024, mientras que Asia-Pacífico está preparada para una CAGR del 9,89% hasta 2030.

Tendencias e Información del Mercado Global de Angiografía con Fluoresceína

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Prevalencia Global de Retinopatía Diabética y Degeneración Macular Relacionada con la Edad | +2.1% | Global, con mayor impacto en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Adopción Rápida de Sistemas de Angiografía con Fluoresceína de Campo Ultra-Amplio y Alta Resolución | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Programas de Detección mediante Tele-Oftalmología | +1.5% | Global, con adopción acelerada en regiones rurales y desatendidas | Corto plazo (≤ 2 años) |

| Integración de Análisis Cuantitativo de Fugas Impulsado por Inteligencia Artificial | +1.2% | América del Norte y UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Comercialización de Colorantes de Fluoresceína de Origen Vegetal y Baja Toxicidad | +0.7% | Global, con ventajas regulatorias en la UE | Largo plazo (≥ 4 años) |

| Demanda de Dispositivos de Angiografía con Fluoresceína Portátiles y Basados en Teléfonos Inteligentes de Bajo Costo en Mercados Emergentes | +1.1% | Asia-Pacífico, América Latina y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia Global de Retinopatía Diabética y Degeneración Macular Relacionada con la Edad

Se proyecta que más de 14,7 millones de residentes en Estados Unidos vivirán con retinopatía diabética para 2050, lo que garantiza un flujo constante de procedimientos.[1]Centros para el Control y la Prevención de Enfermedades, "Retinopatía Diabética para 2050," cdc.gov Los aumentos paralelos en la degeneración macular relacionada con la edad, que se prevé afectará a 288 millones de personas en todo el mundo para 2040, se suman a los volúmenes de casos. La correlación entre la gravedad de la retinopatía y la nefropatía diabética motiva programas de detección conjuntos que mantienen las pruebas de fluoresceína como parte integral de las vías de atención crónica.[2]Shanshan Tang, "Paralelismo y No Paralelismo en la Nefropatía Diabética y la Retinopatía Diabética," Frontiers in Endocrinology, frontiersin.orgAmérica Latina muestra actualmente la prevalencia más alta del mundo de retinopatía que amenaza la visión, lo que refuerza el crecimiento global. Los especialistas en retina continúan dependiendo de la angiografía basada en colorantes para la cuantificación de fugas durante la planificación del tratamiento.

Adopción Rápida de Sistemas de Campo Ultra-Amplio y Alta Resolución

Las plataformas de campo ultra-amplio capturan ahora vistas de hasta 200 grados, revelando isquemia periférica invisible para las cámaras de fondo convencionales. La captura láser RGB de color verdadero acorta el tiempo de examen sin perjudicar el rendimiento. La integración de módulos de inteligencia artificial como CIRRUS PathFinder acelera la revisión de imágenes y la creación de informes. Estas capacidades mejoran la toma de decisiones clínicas para la retinopatía diabética proliferativa y el edema macular diabético. El precio premium está justificado por el mayor rendimiento diagnóstico, particularmente en centros de referencia avanzados de América del Norte y Europa.

Expansión de los Programas de Detección mediante Tele-Oftalmología

La expansión del reembolso de CMS tras la COVID-19 redujo las barreras económicas para la tele-oftalmología, desencadenando implementaciones generalizadas de programas. Los modelos híbridos que combinan imágenes adquiridas por técnicos con consultas virtuales han demostrado ser rentables para los centros de salud federalmente calificados. Las imágenes de campo amplio basadas en teléfonos inteligentes ofrecen una sensibilidad del 92,7% y una especificidad del 96,6% en la detección de retinopatía diabética que amenaza la visión.[3]Ashley Welch, "Retinopatía Diabética: Detección, Tratamiento y Tendencias," aao.org Estas métricas satisfacen los requisitos de los pagadores, apoyando la ampliación en regiones desatendidas. El enfoque también aborda la escasez de oftalmólogos en la zona rural de Asia-Pacífico, donde las proporciones oscilan entre 114 por millón en Japón hasta ninguno en algunos entornos.

Integración de Análisis Cuantitativo de Fugas Impulsado por Inteligencia Artificial

Los modelos de redes neuronales convolucionales como VGG16 y ResNet50 superan la clasificación manual en la detección de no perfusión. Los algoritmos con autorización de la FDA como iPredict AMD muestran alta precisión en la identificación de enfermedades que requieren derivación. Las herramientas de inteligencia artificial reducen la variabilidad entre observadores y ayudan en la detección más temprana de enfermedades. La planificación personalizada del tratamiento fomenta una mayor adherencia del paciente gracias a visualizaciones claras del riesgo de progresión. Los proveedores ahora incluyen suscripciones de análisis con las instalaciones de hardware, estableciendo flujos de ingresos recurrentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Invasividad del Procedimiento y Reacciones Adversas Relacionadas con el Colorante | -1.3% | Global, con mayor impacto en regiones con estrictos protocolos de seguridad | Mediano plazo (2-4 años) |

| Migración hacia Alternativas No Invasivas de Angiografía por Tomografía de Coherencia Óptica | -1.8% | América del Norte y UE, en expansión global | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales que Interrumpen la Cadena de Suministro del Colorante de Fluoresceína | -0.9% | UE y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incertidumbre en el Reembolso para Angiografía con Fluoresceína Ambulatoria en la UE y EE. UU. | -1.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Invasividad del Procedimiento y Reacciones Adversas Relacionadas con el Colorante

El uso de colorante intravenoso produce reacciones leves en el 1,4% de los procedimientos, pero aún disuade a los pacientes con aversión al riesgo. Los médicos deben gestionar la carga del consentimiento informado, lo que extiende la duración de las citas. Los organismos reguladores consideran actualizar las guías de práctica clínica, potencialmente exigiendo equipos de emergencia durante las inyecciones. Tales medidas añaden costos y complejidad al flujo de trabajo. El atractivo de las modalidades alternativas crece a medida que los proveedores buscan encuentros más cortos y menos invasivos.

Migración hacia Alternativas No Invasivas de Angiografía por Tomografía de Coherencia Óptica

La angiografía por tomografía de coherencia óptica coincide con el 94,9% de la correspondencia en las decisiones de tratamiento con las imágenes basadas en colorantes en la degeneración macular relacionada con la edad exudativa. La segmentación capa por capa ofrece un contexto anatómico más rico en un solo escaneo, mejorando la productividad de la clínica. La ausencia de colorante elimina el riesgo alérgico y simplifica la logística de programación. Sin embargo, la paridad en el reembolso aún no ha llegado en varias jurisdicciones, lo que modera las tasas de sustitución a corto plazo. La nomenclatura estandarizada publicada en 2025 tiene como objetivo mejorar la comparabilidad entre estudios y acelerar la aceptación por parte de los pagadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Imagen: Los Sistemas Estándar Mantienen el Liderazgo, las Unidades para Teléfonos Inteligentes se Aceleran

Los sistemas de cámara de fondo estándar contribuyeron con USD 357 millones al tamaño del mercado de angiografía con fluoresceína en 2024, equivalente a una participación del 44,34%, y continúan beneficiándose de bases instaladas consolidadas. El segmento mantiene el dominio procedimental en los centros terciarios que requieren una integración rápida con el software de gestión de imágenes existente. Los dispositivos portátiles y basados en teléfonos inteligentes, aunque de menor valor absoluto, registran una CAGR del 12,01% aprovechando la portabilidad y la captura aumentada por inteligencia artificial que los médicos pueden implementar en entornos de atención primaria. Su aparición redistribuye el crecimiento incremental de unidades, especialmente en Asia-Pacífico y América Latina, donde el acceso hospitalario sigue siendo limitado. Las plataformas de campo ultra-amplio ganan terreno entre los especialistas en retina que buscan visualización periférica, mientras que los oftalmoscopios de láser de barrido mantienen una adopción de nicho para protocolos de investigación de alta resolución.

El despliegue avanzado de unidades para teléfonos inteligentes en campañas nacionales de detección reduce los cuellos de botella en las vías de derivación. Los gobiernos de India han incorporado sistemas móviles en programas de retinopatía diabética, citando una sensibilidad del 92,7% para enfermedades que amenazan la visión. Los fabricantes se diferencian aún más con análisis conectados a la nube que impulsan consultas asincrónicas. Aunque los precios de venta promedio siguen siendo un tercio de los de las cámaras de formato completo, la elasticidad del volumen apoya el ascenso de los ingresos. El espectro combinado de modalidades de imagen subraya cómo los ecosistemas de hardware diversificados ayudan a los proveedores a alinear los presupuestos de capital con los entornos de prestación de atención, protegiendo el impulso de crecimiento del mercado de angiografía con fluoresceína.

Por Indicación: La Retinopatía Diabética Domina, la Degeneración Macular Relacionada con la Edad Sostiene la Demanda

La retinopatía diabética generó el 47,52% de los ingresos en 2024, representando la mayor contribución a la participación del mercado de angiografía con fluoresceína. El segmento demuestra una CAGR del 10,38% hasta 2030 sobre la base de la escalada global de la diabetes, lo que obliga a los pagadores a reembolsar las detecciones anuales. La degeneración macular relacionada con la edad sigue como la segunda indicación más grande debido al envejecimiento de la población y las mejores tasas de supervivencia. Los médicos prefieren las imágenes de campo ultra-amplio para la degeneración macular relacionada con la edad para detectar la neovascularización periférica que las cámaras estándar pueden pasar por alto. La oclusión de la vena retiniana, las variantes del edema macular y la coriorretinopatía serosa central ocupan participaciones menores, pero mantienen volúmenes constantes porque la visualización de fugas sigue siendo fundamental para el seguimiento terapéutico.

Las terapias génicas emergentes para los trastornos retinianos hereditarios elevan los requisitos de precisión diagnóstica para rastrear los cambios microvasculares. Los mapas de fugas mejorados por inteligencia artificial facilitan una intervención más temprana, minimizando el daño irreversible a los fotorreceptores. La captura simultánea de múltiples modalidades en sistemas combinados de tomografía de coherencia óptica y angiografía con fluoresceína reduce el tiempo de imagen por paciente, añadiendo atractivo operativo. En general, la diversificación de indicaciones protege al mercado de angiografía con fluoresceína de las fluctuaciones de demanda específicas de una sola enfermedad y apoya una trayectoria de ingresos resiliente.

Por Usuario Final: El Liderazgo Hospitalario Enfrenta el Impulso de los Proveedores de Tele-Oftalmología

Los hospitales representaron USD 428 millones en 2024, lo que se traduce en el 53,28% del tamaño del mercado de angiografía con fluoresceína. La integración del flujo de trabajo institucional, la disponibilidad de especialistas y los quirófanos ubicados en el mismo lugar sustentan este dominio. Las clínicas de oftalmología mantienen la siguiente contribución más grande al ofrecer citas más rápidas y personal especializado. Sin embargo, los proveedores de tele-oftalmología registran una CAGR del 11,56% al capitalizar la paridad en el reembolso y la preferencia del paciente por la atención remota. Los centros quirúrgicos ambulatorios y los institutos académicos completan el panorama, anclando la investigación y la innovación en procedimientos.

Los centros de salud federalmente calificados que participan en el programa MI-SIGHT informan que los técnicos dedican el 21,4% de su tiempo a la detección de enfermedades oculares, lo que demuestra la viabilidad operativa. La integración en la atención primaria permite una detección más temprana y derivaciones oportunas, aliviando los cuellos de botella en la atención terciaria. La transferencia de imágenes basada en la nube junto con los flujos de trabajo de triaje de inteligencia artificial garantiza una revisión eficiente por parte de los especialistas. Estas dinámicas reconfiguran los patrones de flujo de pacientes y consolidan a los proveedores de tele-oftalmología como un catalizador de crecimiento influyente para la industria de angiografía con fluoresceína.

Por Método de Administración del Colorante: La Vía Intravenosa Sigue Siendo el Estándar, la Vía Oral Gana Terreno

La fluoresceína sódica intravenosa produjo el 88,76% de los ingresos de 2024, un testimonio de su superioridad en calidad de imagen y la familiaridad de los médicos. Los protocolos de imagen basados en la inyección intravenosa maximizan el contraste, particularmente en las evaluaciones coroideas. La fluoresceína oral, aunque representa una participación modesta, registra una CAGR del 9,37% hasta 2030 a medida que los pacientes prefieren experiencias sin agujas. Las aplicaciones tópicas se limitan a contextos de emergencia o de investigación fuera de indicación debido a la profundidad de penetración limitada.

La escasez de tiras de fluoresceína en 2024 expuso la vulnerabilidad de las cadenas de suministro de fuente única. Las medidas de racionamiento intensificaron el interés en los colorantes de origen vegetal que prometen una producción más sostenible. Los primeros ensayos clínicos revelan una intensidad de fluorescencia equivalente, y las vías regulatorias están siendo simplificadas. La comercialización exitosa diversificaría el suministro al tiempo que aborda las objeciones medioambientales, reforzando en última instancia la estabilidad a largo plazo del mercado de angiografía con fluoresceína.

Análisis Geográfico

América del Norte contribuyó con el 37,27% de los ingresos de 2024 gracias a los mecanismos de reembolso consolidados y la alta densidad de especialistas. La inversión continua en sistemas de campo ultra-amplio y actualizaciones de software de inteligencia artificial mantiene estable la demanda de reemplazo. Sin embargo, la madurez del mercado limita el crecimiento de unidades, lo que empuja a los proveedores hacia modelos de servicio de valor añadido. La reciente fragilidad de la cadena de suministro del colorante de fluoresceína intensificó los llamados a la fabricación nacional para salvaguardar la continuidad de los procedimientos.

Europa representa el segundo contribuyente regional más grande, impulsado por vías de atención estandarizadas y la adopción temprana de tecnologías no invasivas. Los gobiernos promueven la integración de imágenes multimodales dentro de los programas nacionales de detección, impulsando la sustitución de las cámaras de fondo heredadas por estaciones de trabajo combinadas de tomografía de coherencia óptica y angiografía con fluoresceína. Los debates continuos sobre el reembolso en torno a los procedimientos de angiografía con fluoresceína ambulatoria crean incertidumbre de volumen a corto plazo, aunque las instalaciones de equipos persisten debido a los marcos de compra agrupada en las redes hospitalarias.

Asia-Pacífico registra la CAGR más rápida del 9,89% y sustenta el crecimiento incremental de volumen del mercado de angiografía con fluoresceína. La prevalencia de la diabetes, la distribución desigual de oftalmólogos y la rápida expansión de la infraestructura sanitaria crean una demanda estructural de imágenes rentables. Las unidades basadas en teléfonos inteligentes combinadas con análisis en la nube salvan las brechas de servicio entre zonas urbanas y rurales. América Latina y Oriente Medio y África siguen siendo menores en valor, pero exhiben una adopción creciente a medida que las agencias de salud pública implementan campañas de detección por tele-oftalmología y subvencionan hardware para clínicas comunitarias.

Panorama Competitivo

El mercado de angiografía con fluoresceína muestra una concentración moderada. Zeiss mejoró su plataforma de cirugía retiniana mediante la adquisición de DORC en 2024, integrando el sistema de vitrectomía EVA NEXUS para reforzar el potencial de venta cruzada. Topcon amplía los contratos de dispositivo como servicio que agrupan hardware, análisis de inteligencia artificial y almacenamiento en la nube bajo renovaciones plurianuales. Heidelberg Engineering se centra en escáneres combinados de tomografía de coherencia óptica y angiografía con fluoresceína con superposiciones de angiografía en tiempo real.

Los disruptores enfatizan la asequibilidad y la portabilidad. Avant Technologies se asocia con Ainnova Tech en cámaras impulsadas por teléfonos inteligentes dirigidas a la atención primaria, mientras que AEYE Health colabora con Optomed para integrar el triaje de inteligencia artificial en los dispositivos de imagen portátiles. Las empresas emergentes que desarrollan colorantes de origen vegetal y módulos de tomografía de coherencia óptica a nivel de chip extienden la presión competitiva hacia los consumibles. La fragilidad de la cadena de suministro expuesta por la retirada de Hub Pharmaceuticals ha llevado a los actores establecidos a explorar la integración vertical o los acuerdos de doble fuente.

Las alianzas estratégicas continúan reconfigurando el campo. La adquisición pendiente de LENSAR por parte de Alcon en 2025 subraya una consolidación más amplia en la cirugía oftálmica, que se espera mejore las sinergias entre segmentos. La autorización de la FDA del escáner metabólico retiniano de OcuSciences introduce una tecnología complementaria que puede influir en los flujos de trabajo de imagen, creando posibles oportunidades de asociación para los proveedores establecidos de sistemas basados en colorantes.

Líderes de la Industria de Angiografía con Fluoresceína

Topcon Corporation

Carl Zeiss Meditec AG

Nikon Corp. (Optos PLC)

Canon Inc.

Nidek Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: OcuSciences recibió la autorización de la FDA para un escáner de salud retiniana que introduce la imagen metabólica en la práctica clínica.

- Marzo de 2025: Alcon acordó adquirir LENSAR por USD 356 millones, ampliando su cartera de cirugía de cataratas con el sistema láser robótico ALLY.

- Abril de 2024: Carl Zeiss Meditec completó su adquisición de DORC, fortaleciendo su línea de dispositivos para cirugía de retina.

Alcance del Informe Global del Mercado de Angiografía con Fluoresceína

| Angiografía con Fluoresceína mediante Cámara de Fondo Estándar |

| Angiografía con Fluoresceína de Campo Ultra-Amplio |

| Angiografía con Fluoresceína mediante Oftalmoscopio de Láser de Barrido |

| Sistemas Combinados de Tomografía de Coherencia Óptica y Angiografía con Fluoresceína |

| Sistemas Portátiles y Basados en Teléfonos Inteligentes de Angiografía con Fluoresceína |

| Retinopatía Diabética |

| Degeneración Macular Relacionada con la Edad |

| Oclusión de la Vena Retiniana |

| Edema Macular y Edema Macular Cistoide |

| Coriorretinopatía Serosa Central |

| Trastornos Retinianos Hereditarios |

| Hospitales |

| Clínicas de Oftalmología |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| Proveedores de Tele-Oftalmología |

| Fluoresceína Sódica Intravenosa |

| Fluoresceína Oral |

| Fluoresceína Tópica (Fuera de Indicación) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Imagen | Angiografía con Fluoresceína mediante Cámara de Fondo Estándar | |

| Angiografía con Fluoresceína de Campo Ultra-Amplio | ||

| Angiografía con Fluoresceína mediante Oftalmoscopio de Láser de Barrido | ||

| Sistemas Combinados de Tomografía de Coherencia Óptica y Angiografía con Fluoresceína | ||

| Sistemas Portátiles y Basados en Teléfonos Inteligentes de Angiografía con Fluoresceína | ||

| Por Indicación | Retinopatía Diabética | |

| Degeneración Macular Relacionada con la Edad | ||

| Oclusión de la Vena Retiniana | ||

| Edema Macular y Edema Macular Cistoide | ||

| Coriorretinopatía Serosa Central | ||

| Trastornos Retinianos Hereditarios | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Oftalmología | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Proveedores de Tele-Oftalmología | ||

| Por Método de Administración del Colorante | Fluoresceína Sódica Intravenosa | |

| Fluoresceína Oral | ||

| Fluoresceína Tópica (Fuera de Indicación) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de angiografía con fluoresceína en 2025?

El tamaño del mercado de angiografía con fluoresceína es de USD 804 millones en 2025 con una CAGR del 7,54% hacia 2030.

¿Qué modalidad de imagen lidera los ingresos?

La angiografía con fluoresceína mediante cámara de fondo estándar mantiene una participación del 44,34% en 2024, encabezando todas las modalidades.

¿Qué región crece más rápido?

Asia-Pacífico registra la CAGR más alta del 9,89% debido a la expansión de la prevalencia de la diabetes y la inversión en infraestructura.

¿Por qué son importantes los sistemas portátiles y basados en teléfonos inteligentes?

Registran una CAGR del 12,01% porque el bajo precio y la integración de inteligencia artificial permiten su implementación en entornos de atención primaria y rurales.

¿Cuál es la principal restricción al crecimiento?

La rápida adopción de alternativas no invasivas de angiografía por tomografía de coherencia óptica resta un 1,8% a la CAGR prevista al reducir la demanda de procedimientos basados en colorantes.

Última actualización de la página el: