Tamaño y Participación del Mercado de Absorbentes de CO2 para Anestesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

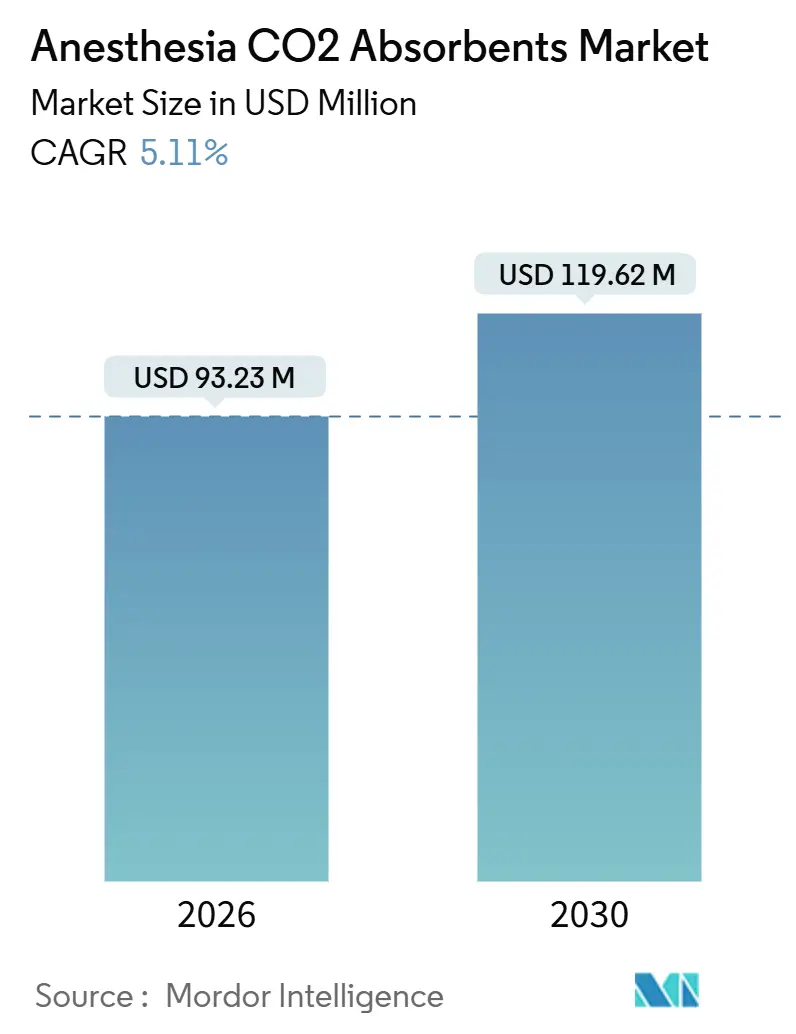

| Tamaño del Mercado (2026) | 93.23 Millones de dólares |

| Tamaño del Mercado (2031) | 119.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Absorbentes de CO2 para Anestesia por Mordor Intelligence

El tamaño del Mercado de Absorbentes de CO2 para Anestesia se estima en USD 93,23 millones en 2026, y se espera que alcance USD 119,62 millones en 2031, a una CAGR del 5,11% durante el período de pronóstico (2026-2031).

El aumento de los volúmenes de cirugía ambulatoria y la adopción de la anestesia de bajo flujo están reduciendo el uso de absorbentes por caso. Sin embargo, esta disminución se ve compensada por los precios de los productos premium y la expansión de los quirófanos en Asia-Pacífico. Los hospitales siguen siendo los principales impulsores del gasto, pero los centros ambulatorios y las salas de consulta externa están escalando rápidamente a medida que los pagadores incentivan las cirugías en el mismo día. La demanda de productos está divergiendo entre la cal sodada tradicional y el Amsorb orientado a la seguridad, mientras que las regulaciones ambientales están impulsando la preferencia por opciones premium con perfiles de pH seguros para vertederos. Además, los proveedores de equipos están incorporando sensores y software de absorbentes para prolongar la vida útil de los cartuchos, lo que influye en las decisiones de adquisición hacia formulaciones de mayor rendimiento. Como resultado, el mercado de absorbentes de CO₂ para anestesia está transitando de un modelo basado en volumen a un enfoque de valor por procedimiento.

Conclusiones Clave del Informe

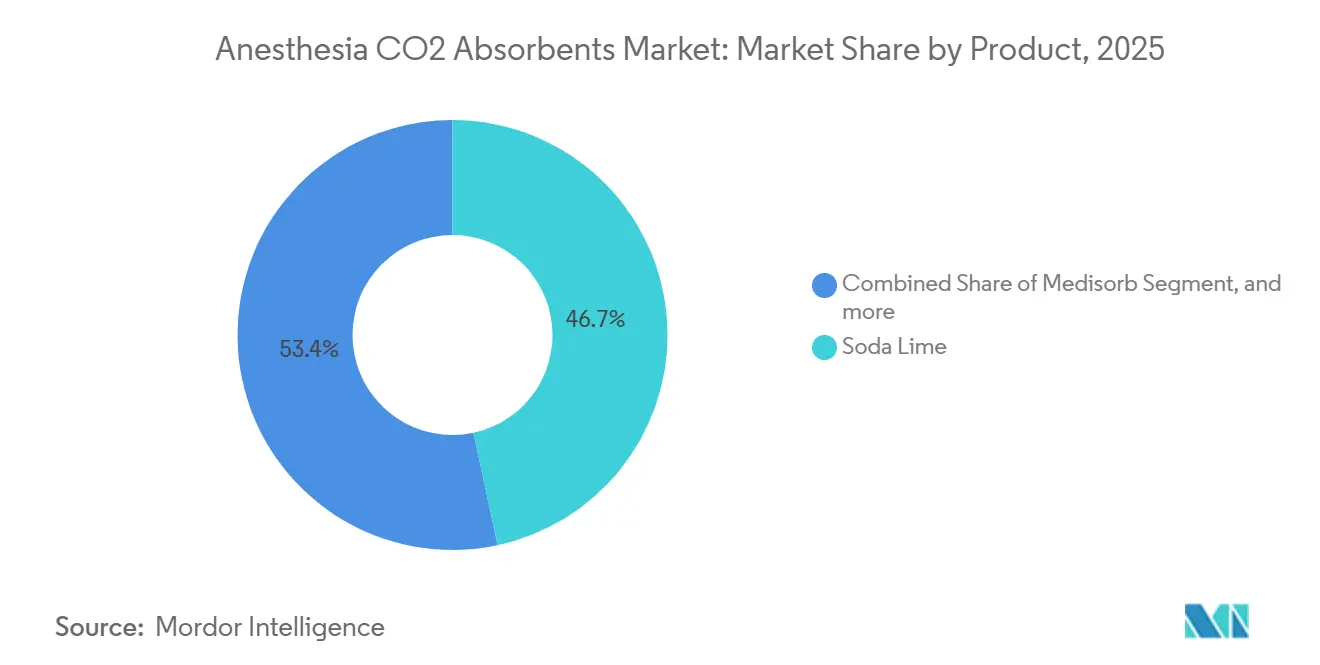

- Por producto, la cal sodada lideró con el 46,65% de los ingresos de 2025, mientras que se prevé que Amsorb crezca a una CAGR del 7,76% entre 2026 y 2031.

- Por tipo de absorbente, las formulaciones premium representaron el 57,54% de las ventas de 2025 y se proyecta que se expandan a una CAGR del 7,89% en el mismo horizonte.

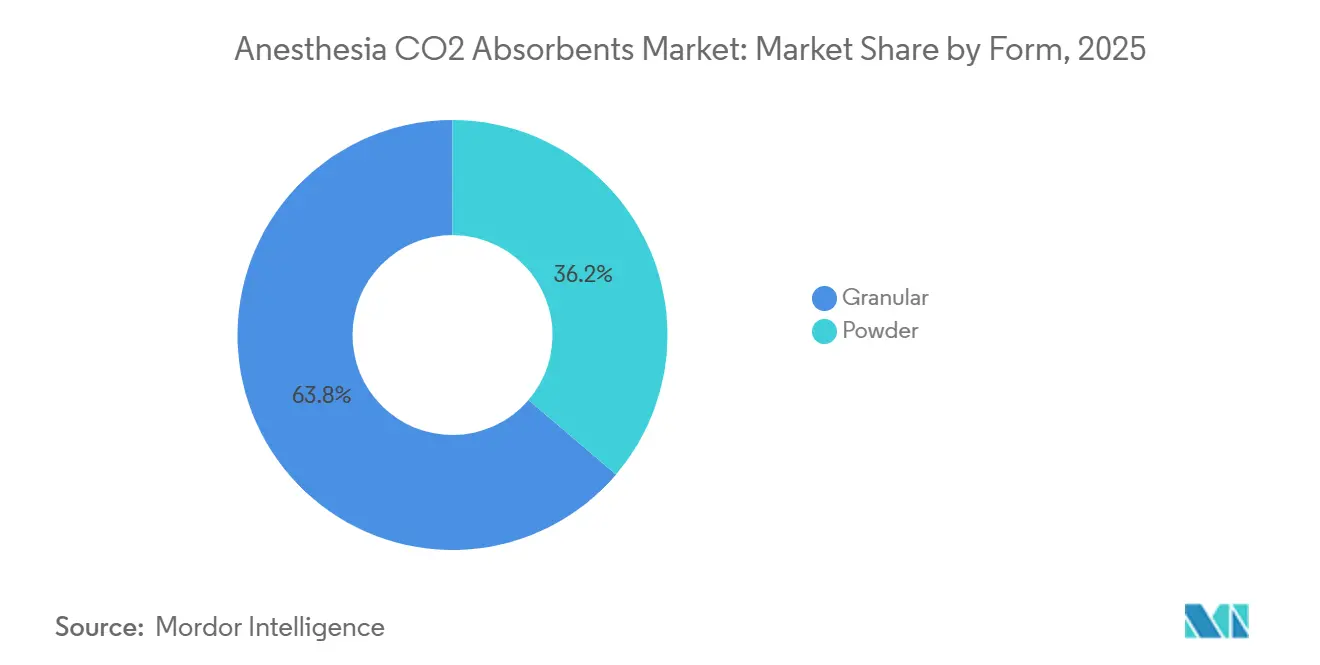

- Por factor de forma, los medios granulares representaron el 63,76% de la facturación de 2025, mientras que las variantes en polvo avanzan a una CAGR del 8,11% hasta 2031.

- Por usuario final, los hospitales representaron el 58,65% de los ingresos de 2025, y los centros quirúrgicos ambulatorios tuvieron la trayectoria más rápida, con una CAGR del 8,32% hasta 2031.

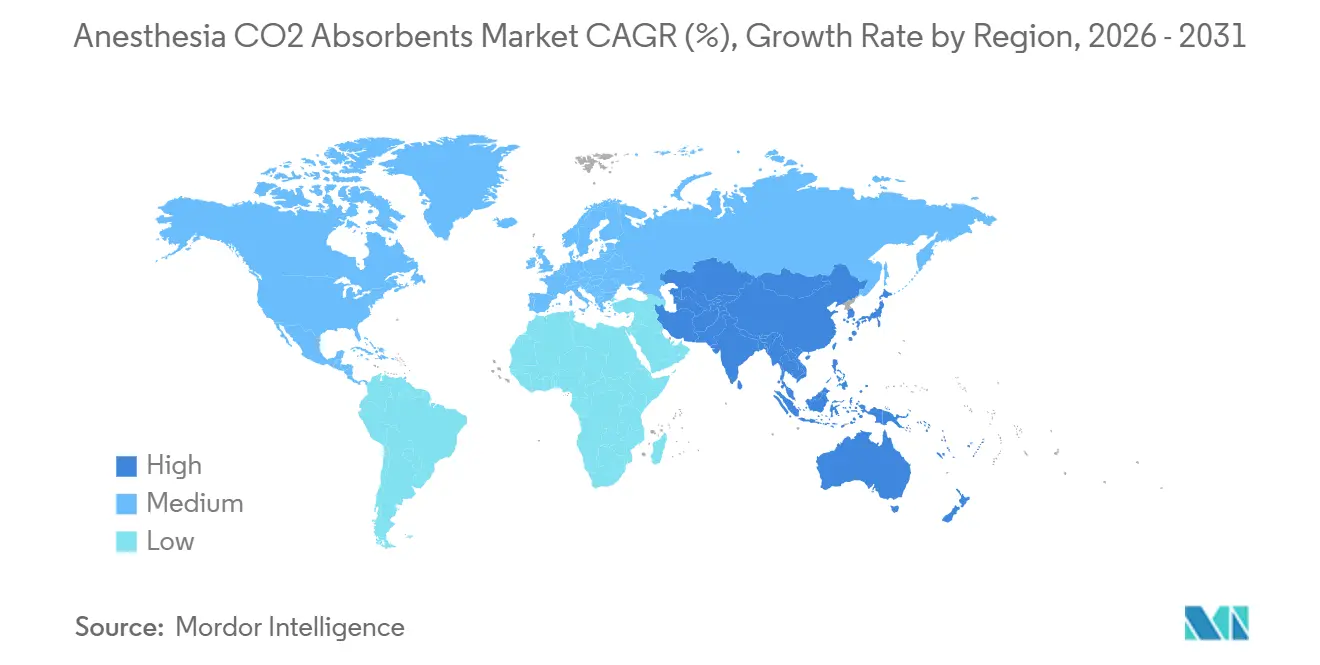

- Por geografía, América del Norte controló el 42,65% de los ingresos de 2025, pero Asia-Pacífico está preparada para una CAGR del 6,43% hasta 2031 a medida que aumenta la capacidad de quirófanos en China e India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Absorbentes de CO2 para Anestesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Cirugías Ambulatorias y de Consulta Externa | +1.2% | Global, más fuerte en América del Norte | Mediano plazo (2-4 años) |

| Creciente Adopción de Prácticas de Anestesia de Bajo Flujo | +0.8% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura Sanitaria en Economías Emergentes | +1.5% | Núcleo de Asia-Pacífico, desbordamiento en Oriente Medio | Largo plazo (≥ 4 años) |

| Integración de Quirófanos Inteligentes con Monitoreo de Absorbentes Basado en Sensores | +0.6% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad Hospitalaria para Consumibles de Anestesia Ecológica | +0.9% | América del Norte, Reino Unido, Países Nórdicos, Australia | Corto-mediano plazo (≤ 4 años) |

| Uso Creciente de Cartuchos de Absorbentes con Etiquetas RFID para la Transparencia de la Cadena de Suministro | +0.5% | Europa Occidental, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Cirugías Ambulatorias y de Consulta Externa

Los centros quirúrgicos ambulatorios (ASC) experimentaron un crecimiento del 5,7% en el número de casos entre 2022 y 2023. En 2023, Medicare desembolsó USD 6.800 millones a 6.308 ASC certificados. Estas instalaciones están adoptando cada vez más cartuchos de absorbentes de un solo uso y precargados, que mejoran la eficiencia operativa al reducir el tiempo de rotación en aproximadamente tres minutos por caso. Los organismos de acreditación, como la Comisión Conjunta, ahora exigen indicadores de tinte irreversibles para evitar la reutilización de cartuchos, impulsando la transición hacia SKU premium[1]Comisión Conjunta, "Normas de Acreditación Ambulatoria," jointcommission.org. Si bien la sensibilidad al precio sigue siendo alta, las ventajas operativas permiten que los desechables de marca mantengan márgenes brutos de casi el 40%. En consecuencia, el mercado de absorbentes de CO₂ para anestesia continúa ganando valor incremental, incluso a medida que disminuye el consumo por procedimiento.

Creciente Adopción de Prácticas de Anestesia de Bajo Flujo

Una encuesta de 2024 realizada por GE HealthCare destacó que, si bien el 83% de los anestesiólogos reconoce el potencial de ahorro de costos de las técnicas de bajo flujo, solo el 14% las utiliza en más del 90% de los casos. El software End-tidal Control aprobado por la FDA, que automatiza la administración de gases, ha demostrado una reducción en el uso de anestésicos volátiles de más del 25% durante los ensayos clínicos. Los datos del mundo real del Hospital Universitario de Nîmes reportaron una tasa de consumo de sevoflurano de 0,16 mL/min, duplicando efectivamente la vida útil de cada cartucho de absorbente[2]Hospital Universitario de Nîmes, "Estudio de Sevoflurano de Bajo Flujo," chu-nimes.fr. En consecuencia, se venden menos cartuchos, pero los proveedores están dispuestos a pagar una prima por formulaciones avanzadas que resisten la canalización y mitigan la formación del Compuesto A a flujos ultrabajos. Estos desarrollos están impulsando el mercado de absorbentes de CO₂ para anestesia hacia químicas especializadas de alto margen.

Expansión de la Infraestructura Sanitaria en Economías Emergentes

China ha experimentado un aumento sustancial en el número de hospitales públicos que ofrecen anestesia ambulatoria, aumentando a más de 2.800 en 2024 desde menos de 1.500 en 2020. En India, la Misión Nacional de Salud financia 3.108 Unidades de Primera Referencia y más de 12.000 centros primarios de atención continua, muchos de los cuales ahora cuentan con quirófanos avanzados. De manera similar, Hong Kong ha asignado HKD 3.200 millones para agregar 800 nuevas camas hospitalarias para 2025, integrando estaciones de trabajo de anestesia en paquetes llave en mano[3]Autoridad Hospitalaria de Hong Kong, "Programa de Mejora de Capacidad 2025," ha.org.hk. Estas iniciativas priorizan a los proveedores certificados con ISO 13485, favoreciendo a las marcas globales que pueden integrar dispositivos con absorbentes propietarios de manera fluida. Con la expansión de la infraestructura sanitaria, el mercado de absorbentes de CO₂ para anestesia está posicionado para un crecimiento significativo, a pesar de los desafíos que plantean los topes de precios regionales.

Integración de Quirófanos Inteligentes con Monitoreo de Absorbentes Basado en Sensores

Las plataformas de monitoreo multimodal ahora integran la función cerebral, la capnografía y las condiciones de los absorbentes en una sola pantalla, optimizando la eficiencia operativa. Cuando se combina con Philips IntelliVue, el BIS Advance de Medtronic consolida métricas críticas para mitigar la fatiga por alarmas. Los cartuchos ProAir habilitados con RFID de Dräger rastrean la vida útil con marcas de tiempo y automatizan las indicaciones de reemplazo. Los programas piloto iniciales reportaron cero desabastecimientos y una reducción del 58% en la carga de supervisión, demostrando las ventajas operativas de los consumibles con sensores. Sin embargo, la interoperabilidad entre proveedores sigue siendo un desafío clave. A medida que los hospitales adoptan cada vez más quirófanos inteligentes, están estandarizando absorbentes que se integran perfectamente con las máquinas, impulsando el crecimiento en el segmento premium del mercado de absorbentes de CO₂ para anestesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Absorbentes de CO₂ Premium | -0.7% | Global, agudo en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Desafíos de Eliminación Ambiental de Absorbentes Usados | -0.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Restricciones Intermitentes de Suministro de Hidróxido de Calcio de Grado Farmacéutico | -0.5% | Global, picos episódicos en Asia-Pacífico | Corto-mediano plazo (≤ 4 años) |

| Preocupaciones de Seguridad por la Formación del Compuesto A durante la Anestesia con Sevoflurano | -0.4% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Absorbentes de CO₂ Premium

En América del Norte, los productos de primera categoría tienen un precio de USD 18-25 por kilogramo, en comparación con USD 12-15 para la cal sodada de uso común. Si bien los análisis del ciclo de vida sugieren que los ahorros en eliminación pueden compensar la diferencia de precio, las restricciones presupuestarias en los hospitales públicos a menudo limitan la adopción de productos premium. Los quirófanos en Asia y Oriente Medio gastan solo USD 3.000-5.000 anuales en consumibles de anestesia, lo que representa apenas un tercio del gasto en los Estados Unidos. Las fluctuaciones cambiarias añaden más desafíos; por ejemplo, una depreciación del 3,2% de la rupia frente al USD en 2024 aumentó los costos de importación, lo que llevó a Hangzhou Tianshi Medical a impulsar la producción local. Aunque las carteras escalonadas ofrecen cierta flexibilidad, los precios altos siguen siendo una barrera significativa en el mercado de absorbentes de CO₂ para anestesia.

Preocupaciones de Seguridad por la Formación del Compuesto A durante la Anestesia con Sevoflurano

La cal sodada produce entre 18 y 23 ppm del Compuesto A bajo sevoflurano, en comparación con solo 2 ppm para Amsorb. La Sociedad Americana de Anestesiología aprobó el sevoflurano de bajo flujo en 2023; sin embargo, las etiquetas actualizadas de la FDA y Baxter en 2025 recomendaron no utilizar absorbentes de hidróxido de potasio. Un retiro de Clase I de vaporizadores de sevoflurano en marzo de 2025, provocado por riesgos de fluoruro de hidrógeno, intensificó aún más el escrutinio regulatorio. Los centros pediátricos han cambiado predominantemente a medios de bajo contenido alcalino, mientras que los hospitales sensibles al costo en la región de Asia-Pacífico continúan usando cal sodada, aceptando su potencial nefrotoxicidad. Se espera que estas mayores preocupaciones de seguridad restrinjan el crecimiento del mercado hasta que mejoren las percepciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Amsorb Orientado a la Seguridad Gana Impulso

En 2025, la cal sodada contribuyó con el 46,65% de los ingresos del mercado, destacando su presencia establecida y compatibilidad con las estaciones de trabajo tradicionales. Sin embargo, el mercado de absorbentes de CO₂ para anestesia está transitando hacia Amsorb, que se proyecta que crecerá a una CAGR del 7,76% hasta 2031. Este crecimiento está impulsado por su producción insignificante del Compuesto A, un nivel de pH inferior a 12,5 e indicadores de tinte irreversibles. Los productos de nivel medio como Medisorb y Drägersorb Free ofrecen mejoras de seguridad rentables, mientras que Litholyme aborda requisitos especializados de misiones extendidas. En América del Norte y Europa, los comités de sostenibilidad y las unidades pediátricas están impulsando la adopción de Amsorb. Por el contrario, la región de Asia-Pacífico sigue centrada en la eficiencia de costos, lo que permite a la cal sodada mantener su liderazgo en volumen masivo. Durante el período de pronóstico, se espera que la convergencia de precios y los cambios regulatorios remodelen el panorama de productos, mientras que la cal sodada seguirá siendo un componente clave del mercado de absorbentes de CO₂ para anestesia.

La integración de equipos está influyendo en las decisiones de compra. El Dräger Perseus A500 se integra con Drägersorb 800+ mediante sensores ópticos que proporcionan monitoreo de capacidad en tiempo real, vinculando efectivamente a los hospitales a consumibles específicos. Estos ecosistemas cerrados crean altas barreras de cambio. Además, los comités de formulario consideran cada vez más los costos de eliminación durante toda la vida útil. Por ejemplo, en América del Norte, la clasificación de peligrosidad de la cal sodada con pH 14 añade USD 5-12 por cartucho. A medida que aumentan las tarifas de vertedero, se espera que la clasificación no peligrosa de Amsorb impulse una mayor adopción de químicas de bajo contenido alcalino, aumentando su participación de valor en el mercado de absorbentes de CO₂ para anestesia.

Por Tipo: Las Formulaciones Premium Amplían su Ventaja

Para 2025, se espera que los absorbentes premium representen el 57,54% de los ingresos totales, impulsados por una sólida CAGR del 7,89%. Estos productos ofrecen tres propuestas de valor distintas: química libre de álcalis, pH seguro para vertederos y envases listos para sensores. En comparación, la cal sodada tradicional, aunque más rentable, tiene una participación de mercado menor del 42,46% y experimenta un crecimiento más lento debido a su responsabilidad por el Compuesto A, lo que reduce la demanda. Un acuerdo significativo de USD 1.000 millones en 2024 entre GE y Sutter Health destaca la transición de la industria. Esta asociación demuestra cómo la agrupación de equipos acelera la adopción de productos premium al estandarizar las estaciones de trabajo anestésicas y sus consumibles compatibles. Además, el etiquetado de la FDA y Baxter que desaconseja el uso de absorbentes de KOH empuja efectivamente al mercado hacia opciones premium para los casos de sevoflurano, que son críticos para una gran parte de los procedimientos pediátricos y ambulatorios. Estos factores posicionan al segmento premium para dominar el crecimiento incremental de ingresos dentro del mercado de absorbentes de CO₂ para anestesia.

En cuanto a los costos, los hospitales están obteniendo valor a través de la reducción de los requisitos de gestión de residuos peligrosos y la minimización de la exposición del personal al polvo cáustico. Los proveedores están reinvirtiendo sus márgenes en I+D, centrándose en avances como etiquetas RFID y geometrías de baja resistencia. A medida que los marcos regulatorios se alinean con los objetivos ambientales, se proyecta que la participación de mercado del segmento premium supere el 65% para 2031, consolidando su poder de fijación de precios dentro del mercado de absorbentes de CO₂ para anestesia.

Por Forma: El Granular Sigue Dominando, el Polvo Avanza con los Avances en Manipulación

En 2025, los medios granulares lideraron el mercado, contribuyendo con el 63,76% de la facturación total debido a su baja resistencia al flujo de aire y facilidad de recarga manual. Los formatos en polvo, anteriormente desafiados por problemas relacionados con el polvo, se proyecta que crezcan a una CAGR del 8,11% hasta 2031, impulsados por avances como la aglomeración y los recubrimientos antiestáticos que minimizan la liberación de partículas. Con una absorción un 15-20% mayor por kilogramo, los polvos son particularmente adecuados para aplicaciones de anestesia de bajo flujo donde la capacidad es un factor crítico. El AbCan™ de Intersurgical, un desechable de 1,1 litros diseñado para las estaciones Flow-i de Getinge, aprovecha el polvo para proporcionar un tiempo de funcionamiento extendido en un diseño compacto, enfatizando la importancia de los factores de forma eficientes. Los requisitos de flujo de trabajo influyen en la selección de productos: los centros de alto volumen tienden a preferir los desechables precargados, favoreciendo el polvo, mientras que los entornos con recursos limitados a menudo dependen de recargas granulares a granel. Ambos formatos siguen siendo parte integral del mercado de absorbentes de CO₂ para anestesia.

Por Usuario Final: Los Hospitales Dominan, los ASC Surgen con Fuerza

En 2025, los hospitales dominaron el mercado con el 58,65% de las ventas, impulsados por duraciones de casos más largas y mayor rotación de absorbentes por procedimiento. Los centros quirúrgicos ambulatorios (ASC), sin embargo, se proyecta que crezcan a una sólida CAGR del 8,32%, ya que los pagadores trasladan cada vez más los procedimientos ortopédicos y cardiovasculares a estas instalaciones rentables. Los ASC están adoptando cartuchos sellados de un solo uso que agilizan los procesos de cambio y reducen los riesgos de contaminación. Estos cartuchos generan ahorros laborales de USD 8-12 por caso, compensando efectivamente sus mayores costos iniciales. Las clínicas especializadas, incluidas las de odontología, manejo del dolor y endoscopia, representan el segmento más pequeño pero requieren cartuchos compactos compatibles con equipos portátiles. Además, los hospitales están integrando cada vez más los absorbentes en acuerdos de arrendamiento de equipos plurianuales, garantizando un suministro constante mientras intensifican el bloqueo de proveedores dentro del mercado de absorbentes de CO₂ para anestesia.

Análisis Geográfico

En 2025, América del Norte capturó el 42,65% de los ingresos, impulsada por 6.308 ASC certificados por Medicare, regulaciones ambientales estrictas y la adopción temprana de tecnologías de bajo flujo. Aunque se espera que el crecimiento se modere a una CAGR del 4,8% debido a la madurez del mercado y la disminución del consumo por sala, los compromisos de cero emisiones netas de las agencias federales continúan impulsando las actualizaciones premium. En Canadá, los contratos de compra grupal están comprimiendo los precios mientras garantizan una demanda constante. Además, la inclusión de Nueva Zelanda en la lista de GE en 2025 ha introducido otro comprador centralizado a la red de proveedores.

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 6,43%, cerrando gradualmente la brecha con América del Norte. Las reformas de los hospitales públicos de China han reducido significativamente los tiempos de espera y aumentado el rendimiento quirúrgico, expandiendo el mercado de absorbentes. En India, la iniciativa PM-ABHIM está inyectando fondos en los quirófanos de los distritos, impulsando la demanda de máquinas portátiles y cartuchos pequeños en las zonas rurales. La inversión de HKD 3.200 millones de Hong Kong en la expansión de capacidad subraya el enfoque de la región en la infraestructura de quirófanos. Si bien la cal sodada sigue siendo la opción dominante debido a la sensibilidad al precio, la adopción de productos premium está ganando terreno en los centros terciarios. Estos desarrollos fortalecen colectivamente las perspectivas de crecimiento a largo plazo del mercado de absorbentes de CO₂ para anestesia.

Europa presenta una perspectiva variada. El Servicio Nacional de Salud del Reino Unido está exigiendo prácticas de anestesia más ecológicas, acelerando la transición hacia Amsorb, mientras que el marco de Grupos de Diagnóstico Relacionado de Alemania prioriza la eficiencia de costos, favoreciendo la cal sodada. La asociación de 2025 entre Philips y Getinge integra las estaciones de trabajo de la familia Flow con los monitores IntelliVue, desplazando las estrategias de adquisición de consumibles independientes hacia contratos agrupados. En América Latina y Oriente Medio, el crecimiento está emergiendo desde una base más pequeña. La Visión 2030 de Arabia Saudita y las iniciativas de turismo médico de los Emiratos Árabes Unidos están impulsando la adopción selectiva de productos premium. Sin embargo, la volatilidad cambiaria y los aranceles están creando oportunidades para los productores locales en Brasil y Argentina.

Panorama Competitivo

El mercado de absorbentes de CO₂ para anestesia está moderadamente concentrado, con los principales actores 3M, Drägerwerk, Armstrong Medical, Intersurgical y Baxter representando colectivamente aproximadamente el 60% de la participación de mercado. Los avances en química de seguridad, la integración fluida de dispositivos y la eficiencia de la cadena de suministro impulsan la competencia. En diciembre de 2025, Intersurgical acordó adquirir las líneas de Cuidados Agudos y Urología Intervencionista de Teleflex, con el objetivo de agrupar los consumibles de vías respiratorias con los absorbentes de CO₂ para mejorar las oportunidades de venta cruzada en Europa y Asia-Pacífico. En octubre de 2025, GE HealthCare lanzó la Carestation 850, que integra análisis de pantalla panorámica con cartuchos propietarios, fortaleciendo su ecosistema de consumibles e impulsando la retención de clientes.

Drägerwerk está invirtiendo en cartuchos habilitados con RFID que proporcionan datos de capacidad en tiempo real a las estaciones de trabajo Perseus, aumentando los costos de cambio para los clientes existentes. Los actores emergentes se centran en innovaciones de nicho, como absorbentes en polvo compactos para aplicaciones militares y de desastres, sensores de protocolo abierto y modelos circulares para regenerar medios usados. Los fabricantes chinos, incluido Hangzhou Tianshi Medical, están ganando participación de mercado en Asia y Oriente Medio al ofrecer productos certificados con ISO 13485 a precios un 30-40% más bajos. Los ingresos de anestesia de Teleflex en 2024 de USD 101,1 millones destacan la resiliencia del sector, aunque su desinversión refleja un giro estratégico hacia dispositivos de mayor margen. En general, los proveedores en el mercado de absorbentes de CO₂ para anestesia están priorizando estrategias de diferenciación, remodelando la dinámica de captura de valor dentro de la industria.

Líderes de la Industria de Absorbentes de CO2 para Anestesia

3M

Drägerwerk AG & Co. KGaA

Armstrong Medical Ltd.

Intersurgical Ltd.

Baxter International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Intersurgical acordó adquirir las líneas de Cuidados Agudos y Urología Intervencionista de Teleflex, ampliando su cartera de anestesia.

- Octubre de 2025: GE HealthCare presentó la Carestation 850 con vaporizadores de recarga en uso y vistas de datos en pantalla panorámica.

- Octubre de 2025: Philips y Getinge formaron una alianza comercial que combina las estaciones de trabajo de la familia Flow con el monitoreo IntelliVue.

- Noviembre de 2024: Cardinal Health adquirió GI Alliance por USD 2.800 millones, añadiendo servicios de anestesia a su huella de distribución.

Alcance del Informe Global del Mercado de Absorbentes de CO2 para Anestesia

Según el alcance del informe, los absorbentes de CO₂ para anestesia son materiales utilizados en los circuitos respiratorios para eliminar el dióxido de carbono de los gases exhalados durante la anestesia. Por lo general, contienen productos químicos como cal sodada o baralyme que reaccionan químicamente con el CO₂. Estos absorbentes ayudan a garantizar una respiración segura de los gases y mantienen una función respiratoria adecuada durante la cirugía.

El Mercado de Absorbentes de CO2 para Anestesia está Segmentado por Producto (Cal Sodada, Medisorb, Drägersorb, Amsorb, Litholyme y Otros Productos), Tipo (Premium y Tradicional), Forma (Polvo y Granular), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios y Clínicas Especializadas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Cal Sodada |

| Medisorb |

| Drägersorb |

| Amsorb |

| Litholyme |

| Otros Productos |

| Premium |

| Tradicional |

| Polvo |

| Granular |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Cal Sodada | |

| Medisorb | ||

| Drägersorb | ||

| Amsorb | ||

| Litholyme | ||

| Otros Productos | ||

| Por Tipo | Premium | |

| Tradicional | ||

| Por Forma | Polvo | |

| Granular | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Absorbentes de CO₂ para Anestesia?

El mercado está valorado en USD 93,23 millones en 2026 y se proyecta que alcance USD 119,62 millones para 2031.

¿Qué tipo de producto está creciendo más rápido?

Amsorb lidera el crecimiento con una CAGR del 7,76% debido a su baja producción del Compuesto A y su pH seguro para vertederos.

¿Por qué son importantes los centros quirúrgicos ambulatorios para la demanda?

Los ASC están ampliando los volúmenes de procedimientos y favorecen los cartuchos desechables, impulsando una CAGR del 8,32% en las compras de absorbentes.

¿Cómo influye la anestesia de bajo flujo en el consumo de absorbentes?

Los protocolos automatizados de bajo flujo reducen el uso de agentes volátiles y duplican la vida útil de los cartuchos, desplazando las compras hacia medios premium de alta capacidad.

¿Qué región añadirá más nuevos quirófanos?

Asia-Pacífico, especialmente China e India, está invirtiendo fuertemente en infraestructura quirúrgica, sustentando una CAGR regional del 6,43%.

¿Son rentables los absorbentes premium a pesar de sus precios más altos?

Cuando se incluyen las tarifas de residuos peligrosos y los ahorros laborales, los costos totales de propiedad a menudo favorecen las formulaciones premium libres de álcalis.

Última actualización de la página el: