Tamaño y cuota del mercado de la andalucita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

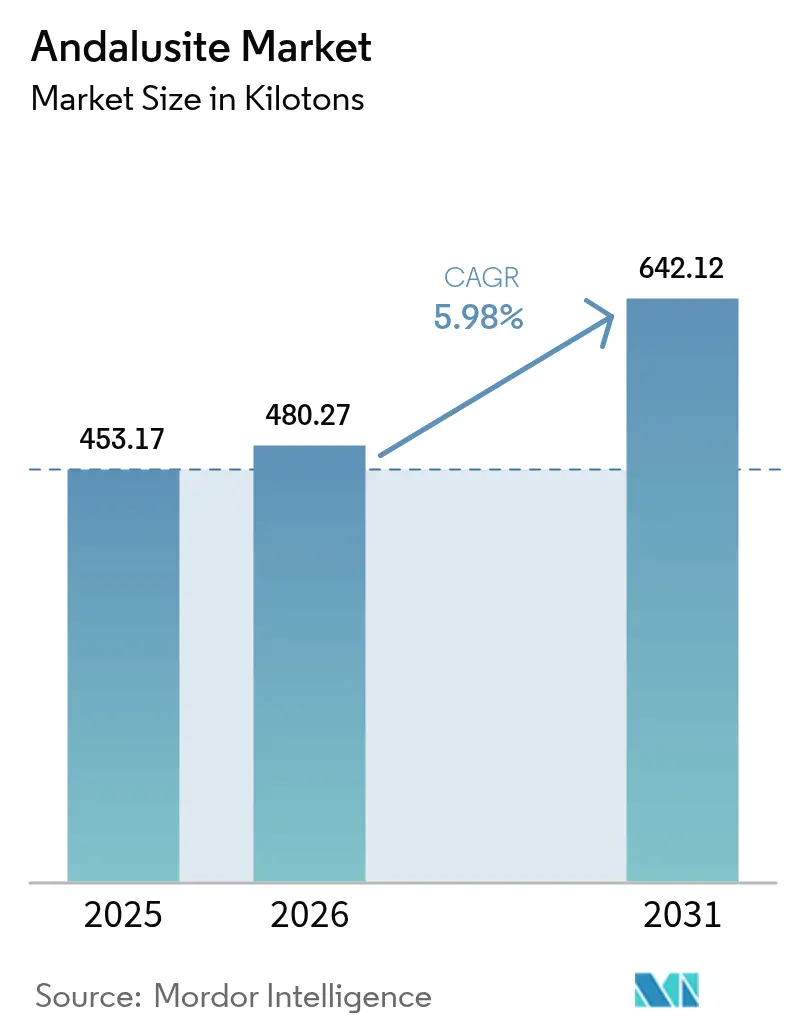

| Volumen del Mercado (2026) | 480.27 kilotones |

| Volumen del Mercado (2031) | 642.12 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de la andalucita por Mordor Intelligence

El tamaño del mercado de la andalucita en 2026 se estima en 480,27 kilotones, con un crecimiento desde el valor de 453,17 kilotones registrado en 2025 y proyecciones para 2031 que muestran 642,12 kilotones, creciendo a una CAGR del 5,98% durante el período 2026-2031. El aumento de la demanda de refractarios para la fabricación de acero en hornos de arco eléctrico, la expansión de la capacidad de fundición en el Sudeste Asiático y las políticas de minerales críticos de América del Norte son los principales catalizadores de crecimiento. Sin embargo, la oferta sigue concentrada en Sudáfrica, lo que expone a los compradores a riesgos de inestabilidad de la red eléctrica y volatilidad de las tarifas de flete. Los métodos avanzados de beneficio están ampliando la base de recursos económicamente viables, aunque los nuevos proyectos van a la zaga del impulso de la demanda, manteniendo el mercado de la andalucita en un equilibrio preciso. Las crecientes exigencias de economía circular en Europa y Estados Unidos añaden una capa adicional de complejidad, dado que los refractarios reciclados aún requieren grados de andalucita virgen de primera calidad para la restauración del rendimiento.

Conclusiones clave del informe

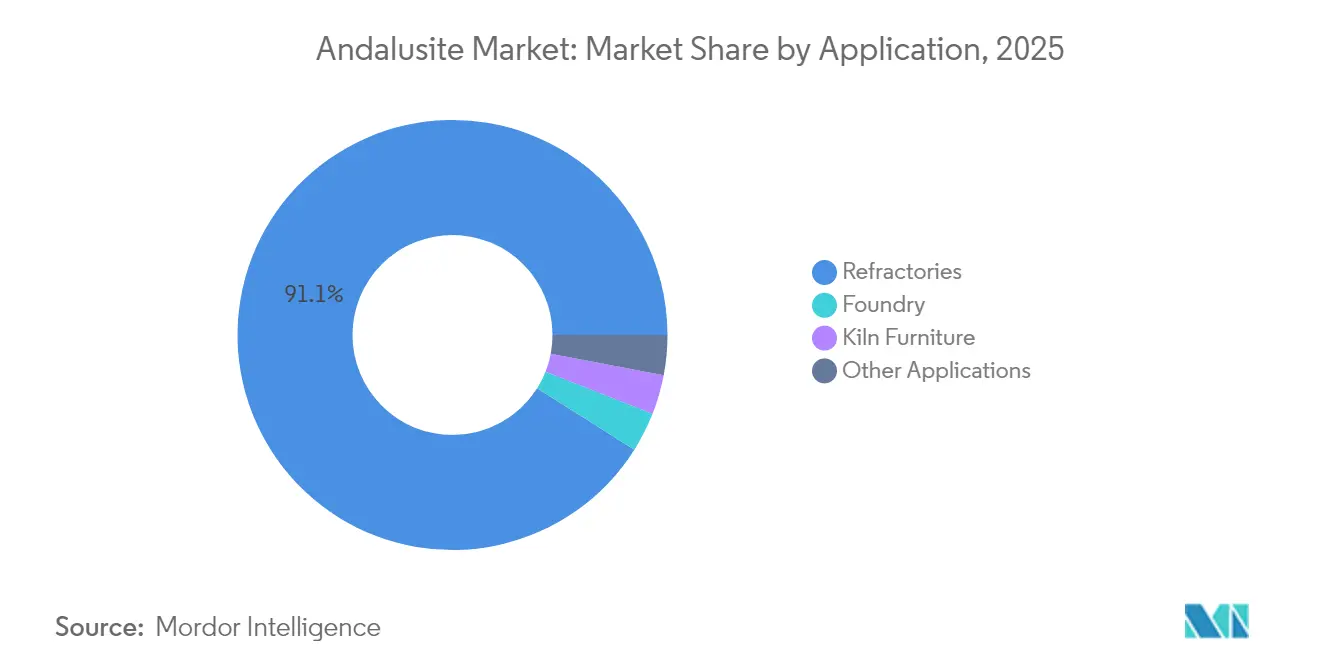

- Por aplicación, los refractarios captaron el 91,05% de la cuota del mercado de la andalucita en 2025 y se proyecta que avancen a una CAGR del 7,6% hasta 2031.

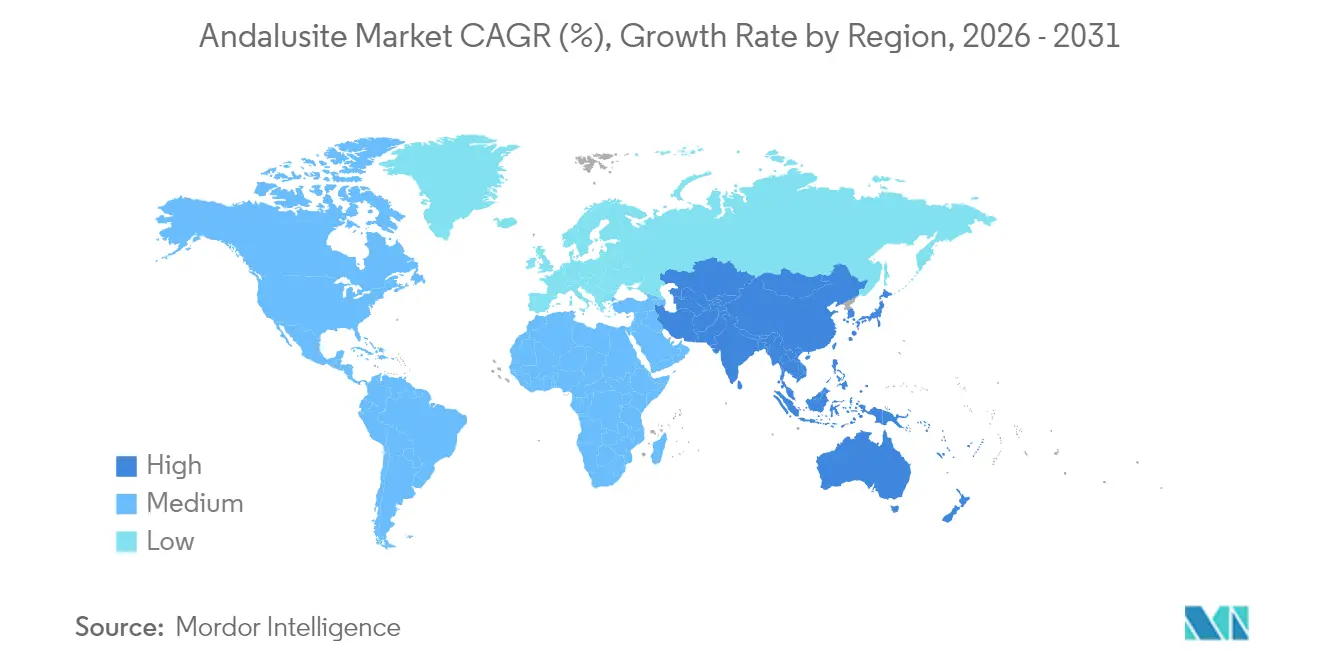

- Por geografía, la región de Asia-Pacífico mantuvo el 46,21% de la cuota del mercado de la andalucita en 2025 y se proyecta que se expanda a una CAGR del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado global de la andalucita

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de refractarios procedente de la fabricación de acero en hornos de arco eléctrico (HAE) | +1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Rápidas expansiones de capacidad de las fundiciones del Sudeste Asiático | +1.2% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Tecnología avanzada de beneficio que reduce el costo de producción y el umbral de grado | +0.9% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso de la economía circular para refractarios reciclados en Europa | +0.6% | Europa como principal región, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Incentivos de localización de la cadena de suministro en la política de minerales críticos de Estados Unidos | +0.4% | América del Norte, con efectos indirectos sobre las cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de refractarios procedente de la fabricación de acero en hornos de arco eléctrico

Los fabricantes de acero a nivel mundial están incorporando capacidad de hornos de arco eléctrico porque las unidades de HAE reducen tanto el costo de capital como las emisiones de Alcance 1. Los esquemas de fijación de precios al carbono y las primas por acero verde refuerzan aún más este cambio, mientras que la abundancia de suministros de chatarra en Indonesia y Vietnam garantiza la seguridad del suministro de materias primas. El desembolso de Nippon Steel en descarbonización hasta 2030 pone de manifiesto cómo la metalurgia baja en carbono intensifica la complejidad de los refractarios y aumenta la demanda de andalucita de alta pureza[1]Nippon Steel, "Informe Integrado 2024," nipponsteel.com. Dado que los hornos de arco eléctrico operan a temperaturas cercanas a los 1.800 °C, los ciclos de reemplazo de refractarios se acortan, amplificando así el crecimiento del volumen. El mercado de la andalucita, por tanto, se beneficia directamente de cada nueva instalación de HAE e indirectamente de una regulación de emisiones más estricta que penaliza a los altos hornos menos eficientes.

Rápidas expansiones de capacidad de las fundiciones del Sudeste Asiático

Los desplazamientos de la cadena de suministro automotriz y electrónica desde China hacia Malasia, Indonesia y Vietnam están impulsando una oleada de nuevas fundiciones ferrosas y no ferrosas. Cada fundición nueva en sus primeras etapas requiere andalucita virgen para las campañas de arranque y el mobiliario de horno de alta temperatura. Los incentivos de inversión de Malasia promueven el desarrollo de clústeres, proporcionando a los proveedores volúmenes de compra predecibles durante al menos cinco años. Los parques industriales de Indonesia en Java están asegurando acuerdos de suministro de andalucita a largo plazo para garantizar el rendimiento ante el choque térmico y el cumplimiento de la normativa de seguridad laboral. Vietnam se beneficia de su proximidad a los clientes chinos, facilitada por la ausencia de las mismas barreras comerciales, lo que lo convierte en un centro estratégico de consumo. En conjunto, la rápida expansión comprime los inventarios regionales, amplificando cualquier contratiempo minero o logístico en Sudáfrica.

Tecnología avanzada de beneficio que reduce el costo de producción y el umbral de grado

Las innovaciones en procesos, como la separación mesofluidica, la flotación ultrasónica y el control de reactivos impulsado por aprendizaje automático, han aumentado las tasas de recuperación de andalucita en minerales de menor grado[2]Laboratorio Nacional del Noroeste del Pacífico, "La tecnología del PNNL podría ayudar a EE. UU. a reducir la dependencia de minerales críticos extranjeros," pnnl.gov . Las mejoras en la recuperación reducen el punto de corte económico del Al₂O₃, ampliando significativamente la base de recursos. La minería electrocinética desbloquea además formaciones profundas y complejas, reduciendo al mismo tiempo el consumo de agua y la huella de relaves. Los productores occidentales están realizando pruebas piloto con clasificadores basados en sensores que suministran grados de concentrado sin necesidad de molienda, preservando la integridad cristalina valorada en los refractarios de primera calidad. La curva de costos se está aplanando, aunque solo los productores con presupuestos suficientes de investigación y desarrollo pueden comercializar estos avances. A medida que la difusión se amplíe, el tonelaje incremental moderará los picos de precios, pero no eliminará el riesgo de suministro durante las interrupciones en Sudáfrica.

Impulso de la economía circular para refractarios reciclados en Europa

La Estrategia Nacional de Economía Circular de Alemania exige el reciclaje de materiales industriales para 2030, acelerando el desarrollo de plantas especializadas que trituran ladrillos usados y clasifican las fases mediante sensores de rayos X. El Reglamento de Productos de Construcción de la UE favorece los insumos naturales y bajos en carbono, inclinando la demanda hacia la andalucita en detrimento de la mullita sintética. Los compradores de áridos reciclados siguen pagando una prima por finos de andalucita de alta pureza para alcanzar los estándares de calidad. En consecuencia, la circularidad no canibaliza el mercado de la andalucita; reorienta la demanda hacia canales de suministro más limpios y de mayor grado.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Interrupciones por inestabilidad de la red eléctrica en las minas de Sudáfrica | -1.4% | Global, con impacto primario en África y efectos secundarios a escala mundial | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por mullita sintética y bauxita calcinada | -0.8% | Global, con concentración en aplicaciones sensibles al costo | Mediano plazo (2-4 años) |

| Volatilidad de las tarifas de flete en el transporte marítimo de minerales a granel | -0.5% | Rutas comerciales globales, con especial incidencia en las importaciones de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones por inestabilidad de la red eléctrica en las minas de Sudáfrica

Los cortes de suministro eléctrico obligan a las minas de andalucita a reducir drásticamente el consumo de energía, lo que resulta en una menor producción. Los generadores diésel cubren parte de la brecha, pero añaden un costo adicional que erosiona los márgenes en los productos de menor grado. El suministro proveniente de Perú y Francia es insuficiente para compensar cualquier interrupción de varios meses de duración. Los picos de demanda estacionales en Asia-Pacífico coinciden con los cortes de suministro eléctrico en el verano sudafricano, amplificando la volatilidad de precios y la especulación con inventarios.

Amenaza de sustitución por mullita sintética y bauxita calcinada

La mullita sintética y la bauxita calcinada compiten con la andalucita en el mobiliario de horno y los revestimientos de baja temperatura. Almatis está duplicando su capacidad de alúmina calcinada en China a principios de 2026, asegurando el suministro de materias primas para ladrillos de mullita a escala. Para aplicaciones por debajo de los 1.500 °C, los ingenieros de diseño prefieren materiales con un control más preciso del tamaño de partícula y una química consistente. La investigación en híbridos de zirconia-mullita y carburo de silicio avanza rápidamente, prometiendo mayores avances. Para defender su cuota de mercado, los proveedores de andalucita enfatizan su baja porosidad, la morfología cristalina natural y el probado desempeño en materia de salud y seguridad. Los revestimientos de cucharas de acero a alta temperatura aún dependen de la andalucita; sin embargo, los clientes sensibles al costo cambiarán de proveedor si los diferenciales de precios se amplían.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: Dominio y diversificación de los refractarios

Los refractarios representaron el 91,05% del tamaño del mercado de la andalucita en 2025 y se prevé que se expandan a una CAGR del 7,6% hasta 2031. Las cucharas de acero, los techos de HAE y los revestimientos de artesas consumen la mayor parte de los volúmenes; sin embargo, las calderas de valorización energética de residuos y de biomasa son nodos de crecimiento emergentes que también demandan grados de alta pureza. La baja expansión térmica de la andalucita y su elevado punto de conversión a mullita ofrecen una resistencia superior al desconchado, prolongando la vida útil de los ladrillos y reduciendo el tiempo de inactividad de los hornos. Las arenas de fundición se están consolidando como el nicho de mayor crecimiento dentro de los refractarios, impulsado por las adiciones de capacidad en el Sudeste Asiático para la fundición automotriz. El beneficio avanzado permite ajustar la distribución del tamaño de cristal, produciendo ladrillos que resisten tanto el ataque alcalino como los elevados gradientes térmicos. En cerámica, las adiciones de andalucita reducen la deformación en piezas grandes de sanitarios, aunque los volúmenes totales siguen siendo modestos. Los joyeros obtienen andalucita translúcida rosada para uso como piedra preciosa, con precios premium pero tonelaje insignificante.

Las aplicaciones secundarias, como los filtros y los aisladores de bujías, son pequeñas pero técnicamente exigentes, favoreciendo la andalucita frente a la bauxita más económica. La legislación de economía circular en Alemania y Francia está impulsando los volúmenes de refractarios reciclados. A medida que la descarbonización empuja a la industria pesada hacia hornos de mayor eficiencia, el rango de rendimiento se estrecha, ampliando el mercado direccionable de la andalucita. Ninguna mullita sintética replica actualmente la mezcla exacta de alúmina, sílice y óxidos de impurezas presente en la andalucita natural, otorgándole una ventaja técnica defendible en aplicaciones de servicio a temperaturas ultraelevadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La región de Asia-Pacífico mantuvo el 46,21% del tamaño del mercado de la andalucita en 2025 y se proyecta que crezca a una CAGR del 6,21% hasta 2031. China sigue siendo el consumidor ancla, aunque el Sudeste Asiático es el epicentro donde la nueva demanda choca con el riesgo de suministro. El impulso de Malasia hacia los componentes de vehículos eléctricos, los clústeres de acero inoxidable de Indonesia y las fundiciones orientadas a la exportación de Vietnam están asegurando contratos plurianuales de andalucita para garantizar la calidad y el volumen. Los fabricantes de acero japoneses y surcoreanos, aunque maduros, están adoptando condiciones de suministro a más largo plazo para cubrirse frente a la volatilidad del flete y han comenzado a realizar pruebas con andalucita peruana para diversificar sus líneas de suministro. La industria refractaria de India se está expandiendo, respaldada por las aprobaciones de capacidad de acero nacional.

América del Norte está pivotando hacia la autosuficiencia bajo la política de minerales críticos, estimulando la exploración en Arizona y Quebec. Aunque las nuevas minas no entregarán grandes tonelajes antes de 2028, los usuarios de defensa y aeroespacial ya prefieren los refractarios nacionales basados en andalucita para cumplir con las normas de contenido. La modesta producción de Canadá y la integración de la fundición de México en el marco del T-MEC proporcionan amortiguadores regionales de suministro, aunque ambos siguen expuestos a las interrupciones en Sudáfrica. Las plantas piloto de beneficio avanzado en Idaho muestran potencial para convertir esquistos de menor grado en producto de grado comercial, pudiendo recortar las importaciones hacia mediados de la década.

El patrón de consumo de Europa está determinado por los objetivos de economía circular que exigen el reciclaje para 2030. Alemania, Francia, Italia y España anclan colectivamente la demanda, mientras que el Reino Unido muestra volúmenes de reposición estables. Los elevados precios de la energía y los costos de las emisiones podrían frenar la nueva capacidad siderúrgica, pero los proyectos piloto de valorización energética de residuos e hidrógeno compensan esta situación, especificando en cada caso andalucita para la integridad del revestimiento.

América del Sur, Oriente Medio y África están emergiendo como arenas clave de consumo. Las plantas de valorización energética de residuos de Brasil y las fundidoras de cobre de Perú requieren importaciones de ladrillos de alto grado, con andalucita transportada por rutas atlánticas, que son menos susceptibles a las fluctuaciones del flete del Pacífico. Los países del Consejo de Cooperación del Golfo están invirtiendo en esquemas de desalinización e hidrógeno verde que operan a temperaturas extremas, creando una oportunidad premium para los proveedores de andalucita dispuestos a almacenar inventario en zonas francas locales. África, fuera de Sudáfrica, sigue siendo hoy un consumidor marginal; sin embargo, a medida que las plantas siderúrgicas y cementeras regionales escalen su producción, la disponibilidad local de andalucita podría desplazar la curva de demanda al alza.

Panorama competitivo

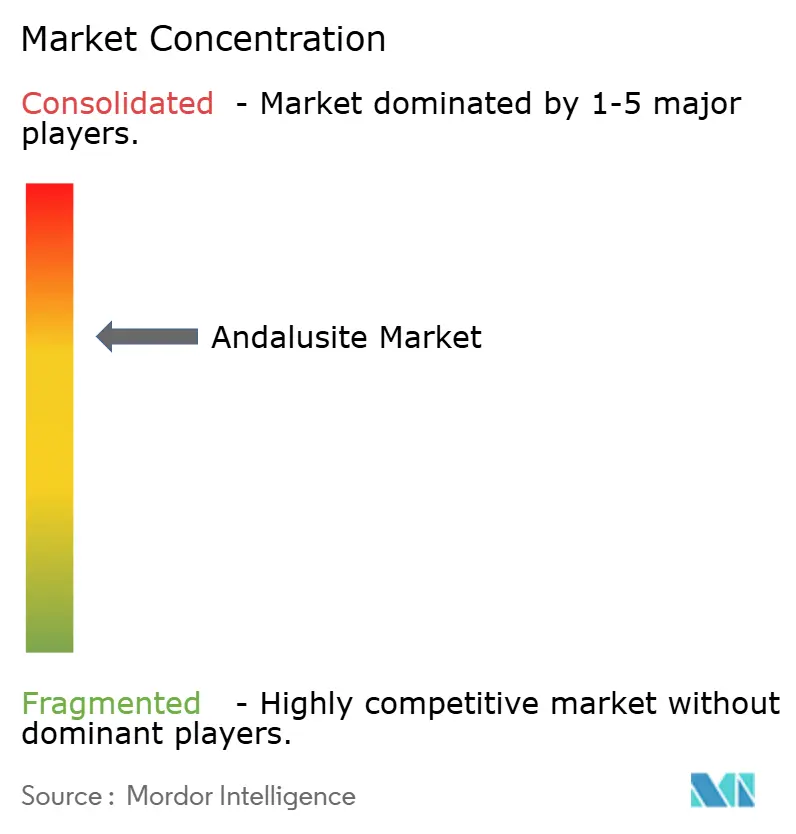

El mercado de la andalucita está moderadamente consolidado. Los productores emergentes en Perú, Francia y China se enfocan en grados de nicho con bajas impurezas de hierro y álcalis. Los mineros junior en Estados Unidos y Australia están aprovechando las subvenciones de minerales críticos para desarrollar yacimientos anteriormente considerados sub-económicos. Las empresas tecnológicas emergentes están licenciando la flotación ultrasónica y la clasificación basada en sensores a los operadores establecidos, mejorando la consistencia de calidad en toda la base de suministro. En la cadena de valor aguas abajo, los fabricantes de refractarios firman acuerdos de suministro plurianuales con cláusulas de compra garantizada para cubrirse ante el riesgo de interrupciones, lo que contribuye a una demanda base estable incluso en años de menor actividad macroeconómica. La diferenciación competitiva se basa cada vez más en las credenciales ASG, con clientes que solicitan minería trazable, aprovisionamiento de energía renovable y evaluaciones del ciclo de vida de cuna a puerta. La presión de sustitución de la mullita sintética impulsa la innovación continua de productos. La consolidación del sector podría continuar a medida que los grandes actores buscan yacimientos regionales para reducir la exposición a un único país.

Líderes de la industria de la andalucita

Imerys

ARM Andalusite

Andalucita S.A.

LKAB Minerals

RHI Magnesita

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: RHI Magnesita completó la adquisición de Resco Group por 410 millones de USD, añadiendo a su cartera activos de arcilla refractaria y pirofilita-andalucita ubicados en Estados Unidos.

- Septiembre de 2023: Imerys destacó su operación en Glomel, Francia, que produce 65.000 toneladas de andalucita anualmente, y detalló las medidas de gestión ambiental implementadas en el sitio. La empresa ha anunciado un proyecto para abrir un nuevo yacimiento, que actualmente se encuentra en la etapa de análisis.

Alcance del informe del mercado global de la andalucita

La andalucita es una materia prima basada en aluminosilicato utilizada principalmente en la fabricación de productos refractarios resistentes al calor.

El mercado de la andalucita está segmentado por aplicación y geografía. Por aplicación, el mercado está segmentado en refractarios, fundición, mobiliario de horno y otras aplicaciones. El informe también cubre el tamaño y las previsiones del mercado de la andalucita en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (toneladas).

| Refractarios |

| Fundición |

| Mobiliario de horno |

| Otras aplicaciones (cerámica y joyería) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por aplicación | Refractarios | |

| Fundición | ||

| Mobiliario de horno | ||

| Otras aplicaciones (cerámica y joyería) | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el volumen proyectado del mercado de la andalucita para 2031?

Se prevé que el mercado de la andalucita alcance 642,12 kilotones en 2031, frente a los 480,27 kilotones de 2026.

¿Qué región lidera el consumo de andalucita?

Asia-Pacífico ostenta la mayor cuota con un 46,21% y se está expandiendo a una CAGR del 6,21% hasta 2031.

¿Cómo afecta la fabricación de acero en hornos de arco eléctrico a la demanda de andalucita?

Cada nueva instalación de HAE requiere ladrillos de andalucita de alta pureza, lo que impulsa la demanda global de estos materiales.

¿Cuáles son los principales riesgos de suministro en el mercado de la andalucita?

La inestabilidad de la red eléctrica en Sudáfrica, la volatilidad de las tarifas de flete y la sustitución por mullita sintética plantean los mayores desafíos a corto plazo.

¿Están los refractarios reciclados reduciendo la demanda de andalucita virgen?

No, los áridos reciclados frecuentemente necesitan adiciones de andalucita premium para recuperar el rendimiento, lo que resulta en una demanda neta estable.

Última actualización de la página el: