Tamaño y Participación del Mercado de Dolomita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

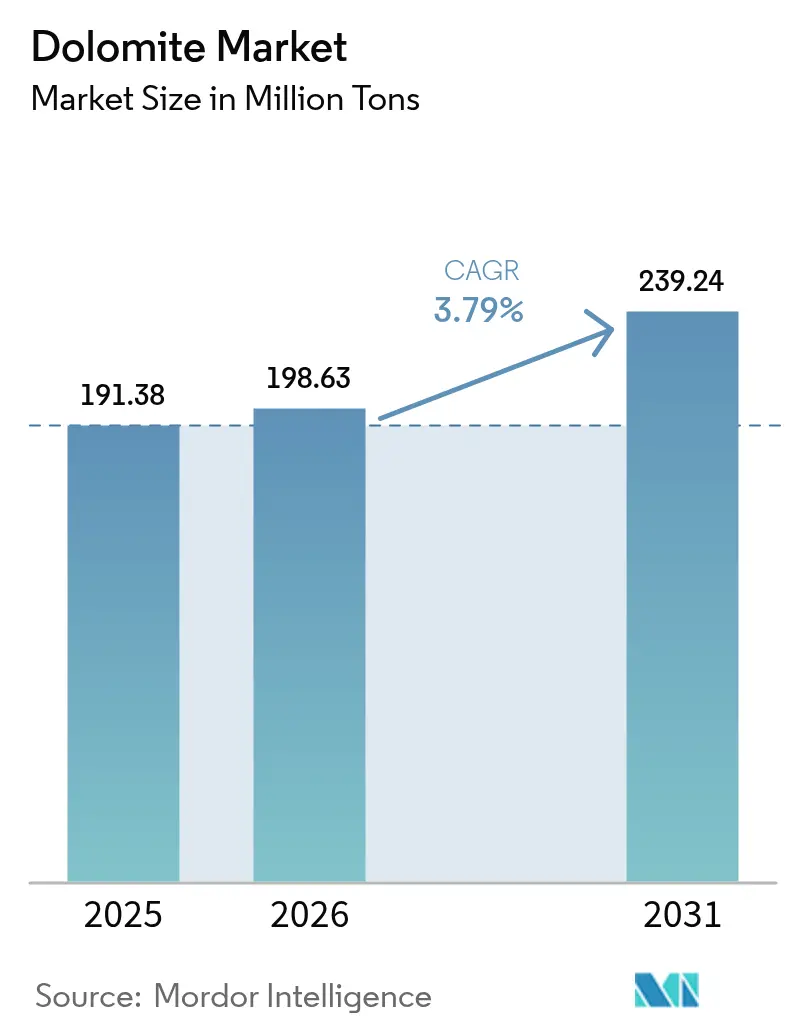

| Volumen del Mercado (2026) | 198.63 Millones de toneladas |

| Volumen del Mercado (2031) | 239.24 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dolomita por Mordor Intelligence

El tamaño del mercado de dolomita en 2026 se estima en 198,63 millones de toneladas, con un crecimiento desde el valor de 2025 de 191,38 millones de toneladas y proyecciones para 2031 que muestran 239,24 millones de toneladas, creciendo a una CAGR del 3,79% durante 2026-2031. La expansión subraya el papel arraigado del mineral como material de doble óxido que suministra calcio y magnesio para fundentes en la fabricación de acero, áridos de construcción y medios de tratamiento de agua de próxima generación. Asia-Pacífico continúa marcando el ritmo de consumo, impulsado por la elevada producción de acero bruto de China, el desarrollo de infraestructuras de India y la brecha de financiamiento de múltiples billones de dólares de la ASEAN para carreteras, puertos y plantas de energía. Los usuarios industriales prefieren la dolomita cuando la resiliencia a altas temperaturas, la eficiencia en la formación de escorias o la regulación del pH son esenciales, otorgando al material ventajas de costo y rendimiento frente a sustitutos de óxido único. La descarbonización en curso en las operaciones de vidrio, cemento y acero preparado para hidrógeno añade otra capa estructural de demanda al requerir formulaciones refractarias y químicas de fundentes que soporten ciclos térmicos más exigentes.

Conclusiones Clave del Informe

- Por tipo de mineral, la dolomita calcinada lideró con el 46,21% de la participación del mercado de dolomita en 2025, mientras que se proyecta que la dolomita sinterizada crezca a la CAGR más rápida del 4,53% hasta 2031.

- Por industria usuaria final, la minería y metalurgia representó el 34,87% del tamaño del mercado de dolomita en 2025, mientras que se espera que el tratamiento de aguas registre la CAGR más alta del 4,29% entre 2026 y 2031.

- Por geografía, Asia-Pacífico concentró el 53,39% del volumen total en 2025 y se prevé que se expanda a una CAGR del 4,62% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dolomita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Creciente Gasto en Construcción en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la Producción Global de Acero y Hierro | +0.9% | Global, concentrado en China, India y ASEAN | Largo plazo (≥ 4 años) |

| Regulaciones Ambientales que Impulsan la Demanda de Acondicionamiento de Suelos | +0.7% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Expansión de la Capacidad de Vidrio y Cerámica | +0.5% | Global, con énfasis en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Proyectos Piloto de Eliminación de PFAS en Aguas Residuales mediante Adsorbentes de Dolomita | +0.4% | Enfoque regulatorio de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Gasto en Construcción en Asia-Pacífico

La cartera de inversión en infraestructura de Asia-Pacífico requiere 26 billones de USD hasta 2030, impulsando un consumo sostenido de aditivos de cemento derivados de la dolomita y áridos de construcción[1]Banco Asiático de Desarrollo, "Brecha de Financiamiento de Infraestructura de la ASEAN," adb.org . Los programas de reurbanización de China y el Plan Nacional de Infraestructura de India amplían el mercado de dolomita de grado fundente en la producción de clínker, donde el óxido de magnesio mejora la durabilidad del concreto. Las ventajas logísticas alientan a los contratistas en los entornos archipelágicos de la ASEAN a sustituir la dolomita extraída localmente por caliza importada, ajustando el suministro regional y elevando los precios. Los productores con canteras próximas a las megalópolis costeras obtienen mayores márgenes gracias a distancias de transporte más cortas. Los programas de certificación de sostenibilidad que promueven insumos de bajo carbono de origen local consolidan aún más a los proveedores regionales.

Expansión de la Producción Global de Acero y Hierro

Las inversiones en hornos de arco eléctrico en India y el Sudeste Asiático continúan aumentando la demanda de dolomita calcinada, que se combina con la sílice para formar escoria de baja viscosidad. La trayectoria de crecimiento se ve reforzada por los ensayos de acero a base de hidrógeno que operan a temperaturas más elevadas y requieren revestimientos refractarios enriquecidos con granos de dolomita sinterizada. La composición de doble óxido reduce los inventarios de materias primas porque un solo insumo suministra tanto CaO como MgO. A medida que proliferan las mini-acerías cerca de fuentes de chatarra, sus operadores prefieren fundentes que lleguen pre-calcinados y con certificación de calidad, creando nichos premium para los mineros integrados que también poseen hornos rotatorios.

Regulaciones Ambientales que Impulsan la Demanda de Acondicionamiento de Suelos

La guía de salud del suelo de la Agencia de Protección Ambiental de EE. UU. y la estrategia De la Granja a la Mesa de la Unión Europea elevan el papel de la dolomita en la agricultura de precisión, especialmente para suelos deficientes en magnesio. Los reguladores estipulan bandas de tolerancia más estrictas para el pH y la liberación de nutrientes, orientando a los agricultores hacia productos de mayor pureza y bajas impurezas. Las mismas normativas generan alertas sobre fragmentos de microplásticos en la cal a granel, lo que impulsa auditorías que favorecen a los operadores con cadenas de suministro rastreables y sistemas de almacenamiento cerrados. La certificación premium desbloquea diferenciales de precio y fomenta la continuación de inversiones en procesos en plantas de molienda y tamizado.

Creciente Expansión de la Capacidad de Vidrio y Cerámica

Los productores de vidrio técnico en Asia y Europa han demostrado que la dolomita reduce la viscosidad de la fusión y disminuye los insumos energéticos de los hornos, alineándose con las hojas de ruta de cero emisiones netas que buscan reducciones de dos dígitos en CO₂ por tonelada de producto. Mientras tanto, los fabricantes de cerámica avanzada utilizan dolomita de molienda fina como fuente de magnesio que mejora la resistencia al choque térmico en sustratos para sensores de escape de automóviles y electrónica de consumo. Las modernizaciones de hornos de combustión con oxígeno favorecen los ladrillos refractarios con dolomita porque resisten la oxidación acelerada en atmósferas con alto contenido de oxígeno. Los productores ubicados en regiones con alta penetración de energías renovables pueden promover aún más el relato de bajo carbono citando mezclas de electricidad más ecológicas en sus instalaciones de calcinación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sustitución por Rellenos de Roca Ígnea más Económicos | -0.8% | Global, particularmente en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Mayores Obstáculos en el Uso del Suelo y los Permisos Mineros | -0.6% | América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Escrutinio del Encalado Agrícola por Contaminación con Microplásticos | -0.3% | Enfoque regulatorio de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Rellenos de Roca Ígnea más Económicos

Los usuarios sensibles al precio en mercados de áridos y refractarios de baja especificación frecuentemente cambian a olivino o basalto cuando las primas de la dolomita se amplían. El mayor contenido de magnesio del olivino y su disponibilidad en las costas de Noruega y Turquía añaden tensión competitiva en Europa. El crecimiento de los áridos de concreto reciclado en obras públicas limita aún más la demanda de dolomita virgen. Los proveedores responden diferenciando en consistencia química y ofreciendo soporte técnico que documenta la eficiencia en la formación de escorias.

Escrutinio del Encalado Agrícola por Contaminación con Microplásticos

La Autoridad Europea de Seguridad Alimentaria está revisando las vías de entrada de microplásticos en productos de enmienda del suelo, incluida la cal de dolomita[2]Autoridad Europea de Seguridad Alimentaria, "Microplásticos en Alimentos y Piensos," efsa.europa.eu . Los nuevos protocolos de análisis de laboratorio podrían descalificar el material de menor calidad que contiene fragmentos de polímero provenientes de cintas transportadoras o embalajes. Los productores de alta pureza que ya operan líneas de trituración cerradas obtienen una ventaja de primer movimiento y pueden capturar una participación de mercado premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mineral: Los Grados Calcinados Anclan la Demanda de Acero y Refractarios

Las variantes calcinadas capturaron el 46,21% de la participación del mercado de dolomita en 2025, dado que los fabricantes de acero demandaron óxidos reactivos para unir sílice y alúmina a temperaturas de horno de 1.700 °C. El tamaño del mercado de dolomita para los grados calcinados se proyecta que se expanda en sintonía con las adiciones de capacidad de hornos de arco eléctrico y las modernizaciones de descarbonización que dependen de la eficiencia en la formación de escorias. Las formas sinterizadas están preparadas para superar a otros productos con una CAGR del 4,53%, dado que los hornos preparados para hidrógeno requieren ladrillos que soporten flujos de calor más elevados. En ese contexto, el mercado de dolomita crea niveles de precios vinculados a la densidad aparente y los niveles residuales de CO₂.

Los avances tecnológicos, como los hornos de cuba vertical con combustión enriquecida con oxígeno, mejoran el rendimiento de la calcinación al tiempo que reducen la intensidad de combustible. Los productores también aceleran el despliegue de clasificadores ópticos automatizados para garantizar una alimentación baja en sílice. Los pellets aglomerados siguen siendo un nicho pero estratégico en el tratamiento de agua, donde la disolución controlada evita la sobredosificación. A medida que los municipios estandarizan los sistemas de remediación de PFAS, los proveedores de pellets pueden cotizar precios más altos que para los finos brutos, mejorando los perfiles de margen.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria Usuaria Final: El Tratamiento de Aguas se Desmarca del Núcleo Tradicional

La minería y metalurgia retuvo el 34,87% del volumen en 2025, respaldada por la demanda constante de fundente para acero fundido y el consumo refractario. Sin embargo, el tamaño del mercado de dolomita asignado al tratamiento de aguas se proyecta que crezca más rápido con una CAGR del 4,29%, reflejando la urgencia regulatoria para abordar los contaminantes heredados. Las empresas de servicios públicos aprecian la química de doble función de la dolomita —adsorción más regulación del pH— frente a medios de propósito único. La adopción piloto ya ha desplazado las compras de cargas puntuales ocasionales a compromisos de compra plurianuales.

La agricultura sigue siendo una base resiliente, aunque el crecimiento futuro depende de polvos micronizados de valor añadido con certificación de baja contaminación. El sector del cemento se beneficia de la optimización del clínker que utiliza dolomita para equilibrar el MgO y reducir la intensidad de CO₂, en sintonía con las modernizaciones de captura de carbono en plantas integradas. Mientras tanto, los clientes de vidrio y cerámica solicitan distribuciones de tamaño de partícula más estrictas para garantizar la homogeneidad de fusión en productos técnicos avanzados, sosteniendo un incremento fiable de la demanda de mediados de un dígito hasta 2030.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 53,39% del volumen global en 2025 y añadirá capacidad a una CAGR del 4,62% a medida que megaproyectos como los corredores ferroviarios de alta velocidad de India y la nueva capital de Indonesia consumen áridos de grado fundente. La consolidación china en las minas upstream de magnesita y dolomita estabiliza la calidad del suministro, permitiendo a las empresas refractarias cumplir las especificaciones de los hornos de hidrógeno sin importar materia prima europea. Los principales fabricantes de acero de Japón prueban ladrillos de dolomita de mayor pureza en módulos piloto de reducción directa con hidrógeno, reforzando la gravitación tecnológica de la región.

América del Norte muestra una dinámica equilibrada: la demanda heredada de las acerías integradas de los Grandes Lagos coexiste con nuevas oportunidades en sistemas de eliminación de PFAS exigidos por la Agencia de Protección Ambiental de EE. UU. Los mineros canadienses aprovechan los enlaces ferroviarios para enviar material sinterizado premium a las mini-acerías del Medio Oeste de EE. UU., mientras que el crecimiento automotriz de México impulsa la producción de sustratos cerámicos que requieren dolomita finamente molida.

Europa mantiene una demanda estable procedente de la descarbonización del vidrio y las regulaciones de agricultura ecológica. Las reconstrucciones de hornos alemanes favorecen el fundente de dolomita bajo en CO₂, mientras que Francia e Italia continúan valorando los acondicionadores de suelo que liberan magnesio lentamente. Las fundidoras nórdicas recurren a ladrillos sinterizados de alta densidad procedentes de canteras domésticas, reduciendo la dependencia de importaciones y acortando los plazos de entrega.

Panorama Competitivo

El mercado global de dolomita alberga una alineación moderadamente fragmentada en la que los cinco principales actores concentran una participación combinada estimada del 45-55%. Carmeuse y Lhoist capitalizan sus extensas redes de canteras y hornos propios para suministrar tanto fundente en terrones como polvos molidos en varios continentes. Imerys persigue nichos de mayor margen, como la cerámica técnica, integrando laboratorios de clientes en sus centros de I+D. Nordkalk aprovecha las rutas marítimas del Mar Báltico para entregar química consistente a las plantas siderúrgicas del norte de Europa, reduciendo el costo de entrega en comparación con los competidores del interior.

La actividad estratégica se centra en la calcinación energéticamente eficiente, la programación digital de minas y las líneas de granulación aguas abajo que apuntan a clientes de fertilizantes y filtración. La expansión de 2024 de Omya en granulación de fertilizantes especiales en Kansas tipifica los movimientos hacia la agricultura que obtienen precios premium. El plan de contención de costos de julio de 2025 de RHI Magnesita subraya la vulnerabilidad a la demanda cíclica de acero, pero también pone de relieve el potencial alcista de los grados refractarios propietarios para hornos de hidrógeno. Los operadores regionales más pequeños defienden su participación ofreciendo entrega justo a tiempo dentro de radios de 200 km, mitigando los costos de flete que a menudo superan el valor del mineral bruto de cantera.

Líderes de la Industria de la Dolomita

Calcinor

Lhoist

Carmeuse

Imerys

Omya AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: RHI Magnesita adquirió Resco Group, con sede en EE. UU., por 430 millones de USD, fortaleciendo su presencia en el mercado norteamericano y ampliando su cartera de refractarios a base de dolomita. La transacción mejora las capacidades de la empresa para atender a las industrias del acero y el cemento con materiales de alto rendimiento para aplicaciones industriales.

- Marzo de 2023: REFRACTARIOS KELSEN S.A., parte de Calcinor, estableció una nueva planta de fabricación de ladrillos cocidos con dolomita en Aduna (Guipúzcoa), fortaleciendo su posición de liderazgo europeo. La planta cuenta con sistemas avanzados de automatización y procesos de producción ambientalmente sostenibles para la fabricación de dolomita refractaria.

Alcance del Informe Global del Mercado de Dolomita

La dolomita es un mineral carbonatado anhidro rico en magnesio, calcio y cierta cantidad de hierro. La minería de dolomita es un mineral no metálico que puede utilizarse para producir cerámica, compuestos, vidrio y materiales refractarios. La dolomita se utiliza en minería, manufactura, refinación y construcción, entre otras aplicaciones.

El mercado de dolomita está segmentado por tipo de mineral, industria usuaria final y geografía. Por tipo de mineral, el mercado se segmenta en aglomerada, calcinada y sinterizada. Por industria usuaria final, el mercado se segmenta en agricultura, cerámica y vidrio, cemento, minería y metalurgia, farmacéutica, tratamiento de aguas y otros (piensos para animales, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 15 países de todo el mundo. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Calcinada |

| Aglomerada |

| Sinterizada |

| Minería y Metalurgia |

| Agricultura |

| Cemento |

| Cerámica y Vidrio |

| Tratamiento de Aguas |

| Farmacéutica |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Mineral | Calcinada | |

| Aglomerada | ||

| Sinterizada | ||

| Por Industria Usuaria Final | Minería y Metalurgia | |

| Agricultura | ||

| Cemento | ||

| Cerámica y Vidrio | ||

| Tratamiento de Aguas | ||

| Farmacéutica | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dolomita?

El mercado de dolomita se estima en 198,63 millones de toneladas en 2026 y se pronostica que alcanzará 239,24 millones de toneladas en 2031.

¿Qué región lidera el consumo global?

Asia-Pacífico ocupa la posición principal con una participación del 53,39% en 2025 y la perspectiva de CAGR más rápida del 4,62%.

¿Qué industria usuaria final crece más rápido?

Se espera que la industria de tratamiento de aguas registre la CAGR más alta del 4,29% hasta 2031.

¿Por qué los grados de dolomita sinterizada están ganando atención?

Los hornos de acero preparados para hidrógeno y la cerámica avanzada necesitan productos sinterizados para una mayor resistencia al choque térmico.

Última actualización de la página el: