Tamaño y Participación del Mercado de Sistemas de Manejo de Municiones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

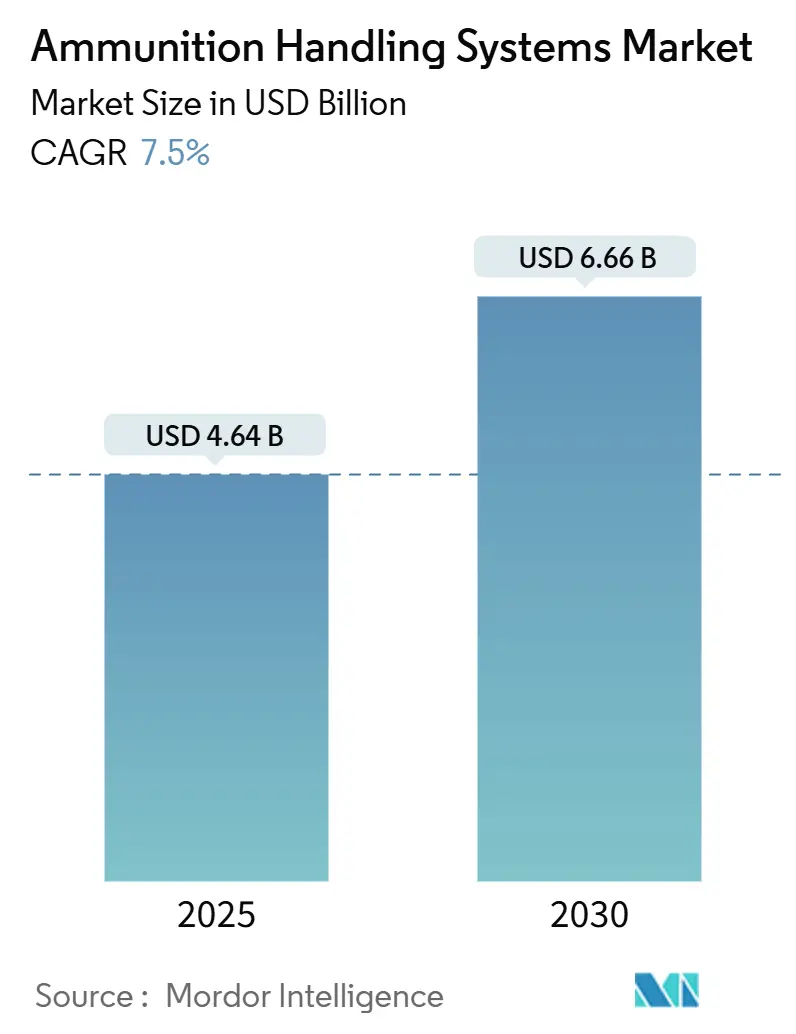

| Tamaño del Mercado (2025) | 4.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Manejo de Municiones por Mordor Intelligence

El tamaño del mercado de sistemas de manejo de municiones se situó en USD 4.640 millones en 2025 y se proyecta que alcance los USD 6.660 millones en 2030, avanzando a una CAGR del 7,50% durante el período de pronóstico. Los tres factores más influyentes que sustentan la trayectoria ascendente de ingresos son los incrementos sostenidos en el gasto en defensa, la sustitución urgente de plataformas de la era de la Guerra Fría y el cambio hacia arquitecturas de alimentación servo-eléctricas. La adopción acelerada de torretas modulares multicalibre, la expansión de estaciones de armas montadas en cubierta no tripuladas y el despliegue de innovadores programas informáticos de seguimiento de inventario están redefiniendo las bases técnicas en los programas terrestres, navales y aéreos. Al mismo tiempo, los ministerios de defensa insisten en un control más estricto de los costos durante todo el ciclo de vida, lo que impulsa a los fabricantes de equipos originales (OEM) a desarrollar cargadores automáticos más ligeros, cargadores sin eslabones y conjuntos de transmisión eléctrica que reducen el consumo de combustible y el mantenimiento programado. En paralelo, las naciones proveedoras de América del Norte y Europa aprovechan los acuerdos marco para garantizar ciclos de producción plurianuales. Al mismo tiempo, los clientes de Asia-Pacífico presionan por compensaciones industriales que impulsen las líneas de ensamblaje locales y fomenten cadenas de suministro soberanas.

Conclusiones Clave del Informe

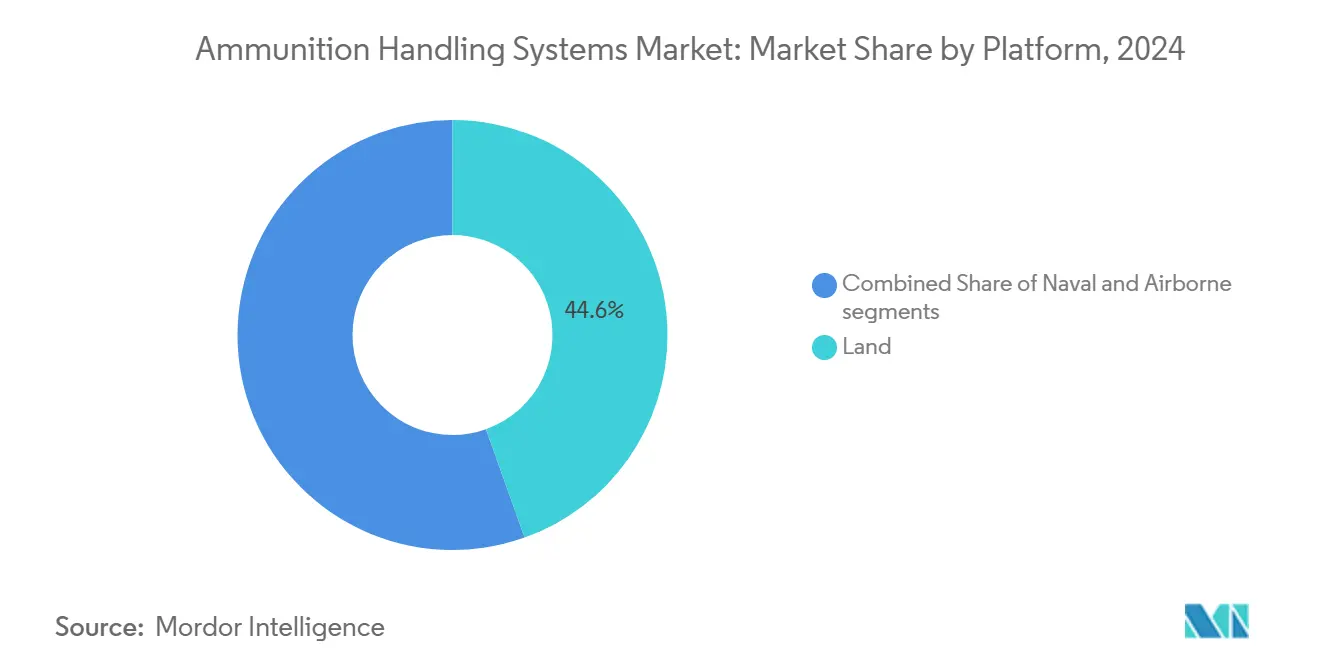

- Por plataforma, los sistemas terrestres lideraron con una participación de ingresos del 44,56% en 2024; se prevé que el segmento aéreo se expanda a una CAGR del 9,21% hasta 2030.

- Por tipo de arma, las ametralladoras representaron el 31,78% de la participación del mercado de sistemas de manejo de municiones en 2024, mientras que las ametralladoras Gatling registraron el mayor crecimiento proyectado del 9,56% hasta 2030.

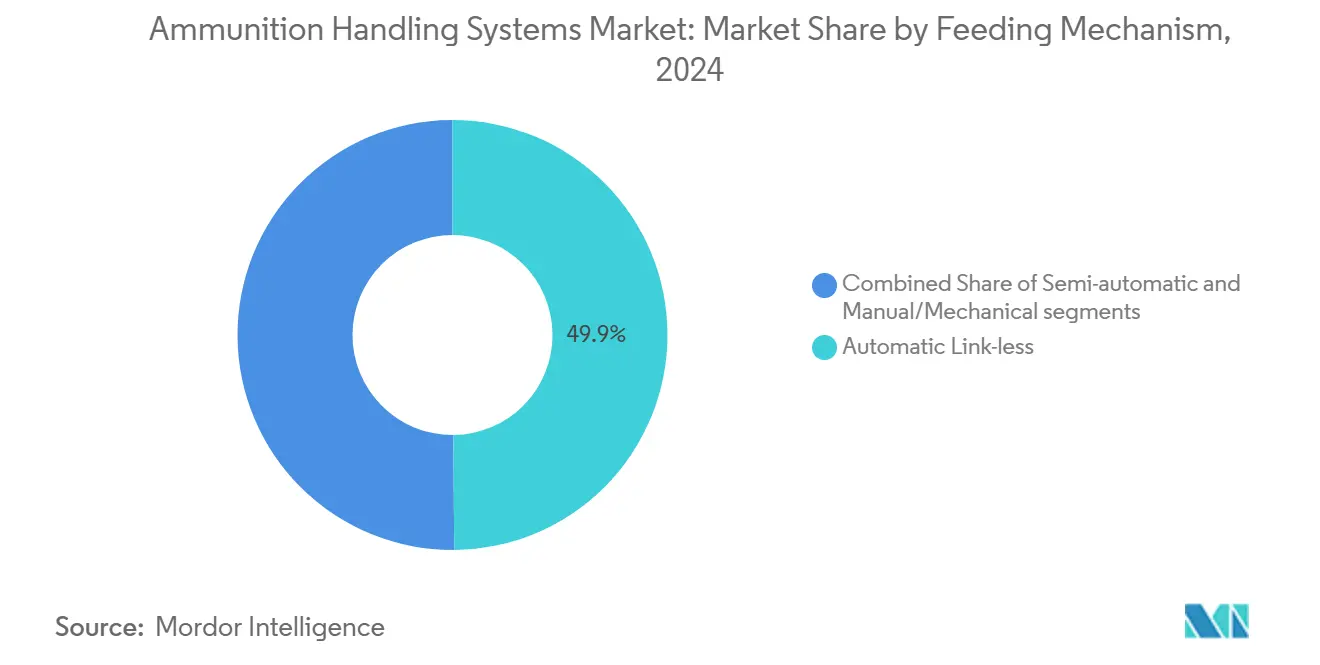

- Por mecanismo de alimentación, las soluciones automáticas sin eslabones capturaron el 49,87% de la participación del tamaño del mercado de sistemas de manejo de municiones en 2024 y también avanzan a una CAGR del 9,12%.

- Por componente, los sistemas de carga representaron el 35,64% del tamaño del mercado de sistemas de manejo de municiones en 2024, mientras que las unidades de potencia auxiliar registraron la CAGR más rápida del 8,78%.

- Por usuario final, el segmento militar mantuvo una participación del 89,45% en 2024 y continúa registrando la CAGR más sólida del 8,45% hasta 2030.

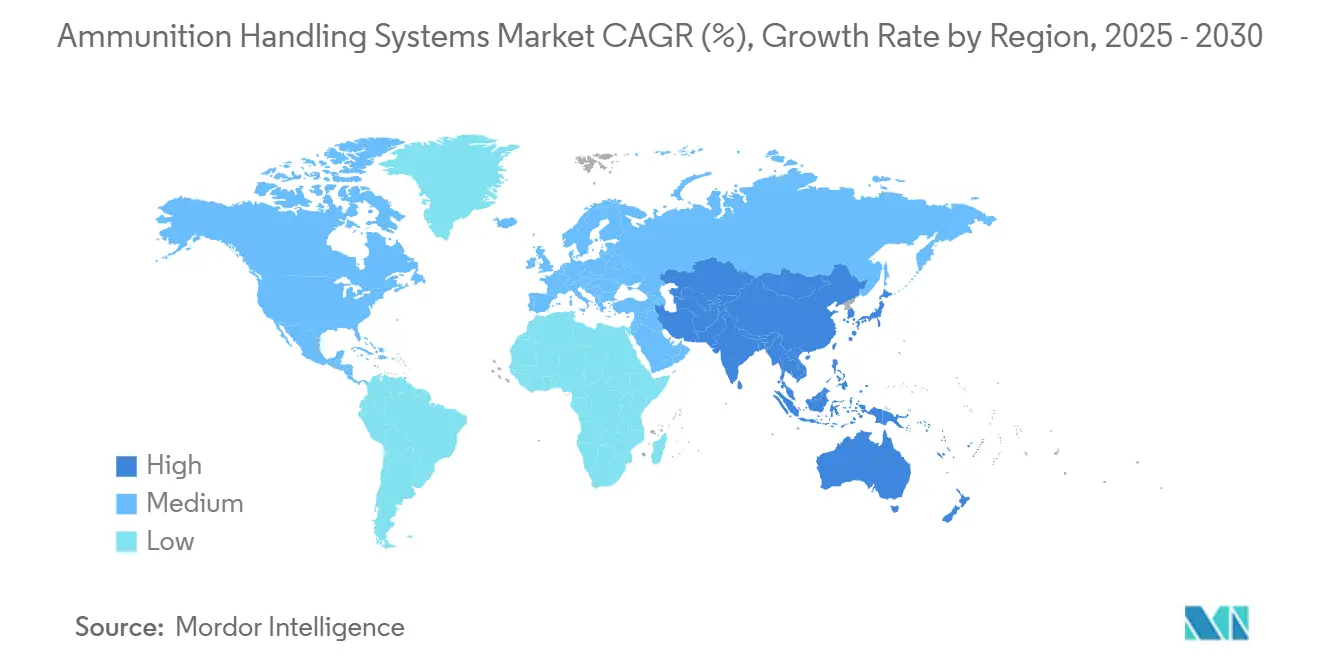

- Por geografía, América del Norte representó el 37,65% de la participación de mercado en 2024, y Asia-Pacífico registró la CAGR más alta del 8,84% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Manejo de Municiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de programas de vehículos de combate de próxima generación | +1.1% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Mayor integración naval de estaciones de armas remotas (RWS) no tripuladas montadas en cubierta | +0.9% | Global, especialmente Asia-Pacífico y Europa | Mediano plazo (2–4 años) |

| Creciente adopción de sistemas de torretas modulares multicalibre | +0.8% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio de sistemas de alimentación manuales a servo-eléctricos para mayor eficiencia en costos y peso | +0.6% | Fuerzas tecnológicamente avanzadas en todo el mundo | Corto plazo (≤ 2 años) |

| Expansión de soluciones inteligentes de seguimiento de municiones y gestión de inventario | +0.5% | América del Norte, Europa y gradualmente Asia-Pacífico | Mediano plazo (2–4 años) |

| Políticas de compensación en defensa que promueven la producción doméstica de cargadores automáticos | +0.4% | Mercados principales de Asia-Pacífico, Oriente Medio y África, y Unión Europea selectiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de programas de vehículos de combate de próxima generación

Los desarrolladores de plataformas están rediseñando el almacenamiento de municiones en torno a cargadores automáticos que funcionan con cañones de mayor calibre, cartuchos telescópicos y espoletas programables. El KF-51U Panther integra dos cargadores traseros con capacidad para 25 cartuchos propietarios de 130 mm, una configuración que extiende el alcance efectivo en un 50% en comparación con los tubos de 120 mm de generaciones anteriores.[1]Rheinmetall AG, "Ficha Técnica del KF-51U Panther," rheinmetall.com Una lógica de diseño similar aparece en el cañón ASCALON de 140 mm, donde la munición telescópica y un atacador sin cinta reducen la erosión del cañón y permiten cambios rápidos de calibre durante las actualizaciones a mitad de vida útil.[2]KNDS Group, "Resultados de las Pruebas del Demostrador ASCALON de 140 mm," knds-group.com Estas soluciones reducen el tamaño de la tripulación, mejoran la cadencia de fuego y se armonizan con las normas de intercambiabilidad de la OTAN, convirtiéndolas en un argumento de compra primario para los ejércitos que recapitalizan sus flotas blindadas. Los prototipos emergentes se ajustan a los estándares de aseguramiento de calidad ISO-9001 y a la ergonomía MIL-STD-1472, agilizando la aceptación por parte de múltiples agencias de adquisición. Estos programas inyectan nuevo volumen en el mercado de sistemas de manejo de municiones a medida que las naciones aseguran cupos de producción para entregas entre 2027 y 2032.

Mayor integración naval de estaciones de armas remotas no tripuladas montadas en cubierta

Los buques de superficie ahora prefieren torretas operadas de forma remota que combinan sensores diurnos y nocturnos, mecanismos de doble alimentación y control de fuego asistido por inteligencia artificial. La primera instalación del Mk 38 Mod 4 de la Armada de los Estados Unidos demuestra cómo la carga autónoma impulsa una mayor disponibilidad en servicio al tiempo que reduce la exposición del personal de cubierta. Los astilleros europeos siguen el mismo camino con lanzadores multiusos capaces de manejar cohetes, misiles y drones de merodeo desde celdas en contenedores que comparten un anillo de giro de 360 grados. Las estaciones de armas remotas también migran a buques de patrulla oceánica operados por clientes de Asia-Pacífico que buscan capacidades rentables de neutralización de sistemas aéreos no tripulados. Los planificadores de flotas evalúan estas estaciones frente a los cañones de servicio manual heredados, citando la reducción de tripulación y la adquisición de objetivos más rápida como beneficios decisivos. Con las armadas globales presentando entre 30 y 50 nuevos cascos anualmente, el mercado de sistemas de manejo de municiones gana un pilar de ingresos marítimos estable.

Creciente adopción de sistemas de torretas modulares multicalibre

Las torretas modulares permiten la reconfiguración rápida entre cañones de 120 mm, 130 mm y 140 mm sin necesidad de rediseñar toda la cesta de la torreta. Los operadores pueden adaptar la letalidad a las exigencias de la misión y preparar los vehículos para el futuro frente a amenazas de blindaje en evolución. La tecnología se basa en interfaces de cuna universales, transmisiones eléctricas y cassettes de munición abatibles que aceptan proyectiles inteligentes con perfiles de explosión en el aire o de ataque superior. Las pruebas de calificación en Francia, Alemania y Corea del Sur validan la robustez bajo los límites de retroceso STANAG 4385 de la OTAN, allanando el camino para la producción en serie después de 2027. Las oficinas de programas valoran el ahorro de costos asociado a las rutas de crecimiento a mitad de vida útil, una dinámica que refuerza los argumentos de adquisición durante los ciclos presupuestarios.

Cambio de sistemas de alimentación manuales a servo-eléctricos para mayor eficiencia en costos y peso

Las transmisiones eléctricas reemplazan la hidráulica en las funciones de elevación del cañón, giro y atacador de municiones, reduciendo el peso y las horas de mantenimiento. La actualización del Paladin del Ejército de los Estados Unidos presenta un conjunto de control de armas totalmente eléctrico que se alinea con la calidad de energía MIL-STD-1275 y se conecta sin problemas con las computadoras digitales de control de fuego. Los proveedores destacan un costo de ciclo de vida un 25% menor en comparación con las alternativas hidráulicas, además de la inmunidad a las fugas de fluidos que complican el control de daños a bordo. Estas ganancias cuantificables aceleran la conversión de obuses, torretas y montajes navales, consolidando un sólido canal de demanda dentro del mercado de sistemas de manejo de municiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reasignación presupuestaria hacia capacidades de guerra cibernética y espacial | -0.6% | Fuerzas militares avanzadas en todo el mundo | Mediano plazo (2–4 años) |

| Requisitos complejos de modernización para plataformas militares heredadas | -0.5% | América del Norte, Europa y algunas flotas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Restricciones a la exportación de equipos de manejo de municiones de alta capacidad | -0.4% | Flujos comerciales globales | Corto plazo (≤ 2 años) |

| Desafíos de interferencia térmica y electromagnética en cargadores con transmisión eléctrica | -0.3% | Sistemas tecnológicamente avanzados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Reasignación presupuestaria hacia capacidades de guerra cibernética y espacial

Los planificadores de defensa en los Estados Unidos y Europa están desviando el crecimiento presupuestario incremental hacia iniciativas de inteligencia artificial, resiliencia satelital e higiene cibernética. Aunque el gasto total aumenta, los oficiales de adquisición equilibran prioridades en competencia, alargando los plazos de adjudicación para subsistemas mecánicos como los cargadores automáticos. Los contratistas ahora presentan los proyectos de manejo de municiones como habilitadores de la gestión de batalla centrada en datos, enfatizando las arquitecturas definidas por software para mantenerse relevantes. Esta recalibración modera la acumulación de ingresos a corto plazo, pero refuerza el imperativo a largo plazo de fusionar efectos cinéticos y digitales dentro de un único bucle de control de fuego.

Requisitos complejos de modernización para plataformas militares heredadas

Numerosos obuses, vehículos de infantería y montajes navales desplegados durante la década de 1980 requieren renovaciones estructurales y eléctricas antes de poder aceptar cargadores modernos sin eslabones y atacadores eléctricos. El plan de base industrial orgánica a 15 años del Ejército de los Estados Unidos subraya cómo las actualizaciones de depósitos de varios miles de millones de dólares preceden a las modernizaciones generalizadas de la flota.[3]Comando de Material del Ejército de los Estados Unidos, "Plan de Modernización de la Base Industrial Orgánica," army.mil Los arsenales europeos enfrentan obstáculos similares, prolongando el uso provisional de cargadores manuales. La carga de modernización —que abarca el cableado, la refrigeración y el endurecimiento de la ciberseguridad— frena los volúmenes de envío a corto plazo, aunque simultáneamente genera una lucrativa cartera de servicios para las empresas de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La Modernización Terrestre Ancla la Demanda

El segmento terrestre generó el 44,56% del mercado de sistemas de manejo de municiones, con USD 2.070 millones en 2024, respaldado por programas sostenidos de recapitalización de tanques de batalla principales y artillería autopropulsada. Los obuses de nueva construcción, como el M109A7, combinan cargadores automáticos con control de fuego digital para lograr ráfagas de cuatro proyectiles en menos de 60 segundos, una capacidad que atrae ventas militares al extranjero en toda la OTAN y Asia-Pacífico. La integración del cargador automático eleva la cadencia de fuego al tiempo que mantiene el tamaño de la tripulación en tres, en línea con las directivas de reducción de personal. Las cadenas de suministro de los proveedores se mantienen saludables hasta 2030 gracias a las opciones de producción plurianual incorporadas en los contratos marco.

Las plataformas aéreas constituyen el segmento de más rápido crecimiento con una CAGR del 9,21%, impulsado por la mayor capacidad de transporte de municiones de precisión guiada en aviones de combate tripulados y aeronaves pilotadas de forma remota. Los cargadores de tambor sin eslabones alimentan cañones de 25 mm y 30 mm en aviones de quinta generación, aprovechando carcasas compuestas que soportan maniobras de alta aceleración sin imponer penalizaciones de peso. Los programas adoptan buses de datos MIL-STD-1760 para compartir información de configuración de espoletas entre las computadoras de misión y las unidades de control del cañón, fomentando la interoperabilidad del ecosistema. Aunque el volumen absoluto en dólares es inferior a la demanda terrestre, el subsegmento aéreo muestra márgenes sólidos, lo que refleja los estrictos requisitos de calificación aeroespacial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Arma: Predominio de las Ametralladoras con Impulso de las Gatling

Las ametralladoras dominaron los ingresos de 2024 al capturar el 31,78% del mercado, respaldadas por su instalación casi universal en vehículos de combate de infantería, embarcaciones de patrulla y aeronaves de ala rotatoria. Las estaciones de armas remotas con cintas de 12,7 mm o 7,62 mm emplean tolvas de doble alimentación que permiten cambios instantáneos de tipo de munición, esenciales para los escenarios de escalada de fuerza. Los proyectos de blindaje adicional en Europa del Este y Oriente Medio mantienen ciclos de reemplazo ágiles, mientras que los kits de actualización de los OEM introducen blindaje cerámico alrededor de las guías y las caras de la recámara para mejorar la supervivencia.

Las ametralladoras Gatling exhiben la CAGR más pronunciada del 9,56% a medida que los ejércitos se enfrentan a crecientes enjambres de drones. Los sistemas de seis cañones de 20 mm producen 3.000 disparos por minuto, lo que exige cargadores sin eslabones de alta integridad para evitar el agotamiento de la alimentación. Los proveedores responden con diseños de tambor helicoidal y accionamiento por motor sin escobillas, reduciendo el tiempo entre la señal de disparo y el primer impacto a parámetros de menos de 1 segundo. La integración en plataformas antiaéreas autopropulsadas sobre ruedas y buques de combate litorales desbloquea mercados adicionales hasta al menos 2030.

Por Mecanismo de Alimentación: Los Sistemas Automáticos Sin Eslabones Lideran la Innovación

Las soluciones automáticas sin eslabones dominan el mercado al capturar el 49,87% de la participación de mercado y la curva de crecimiento más alta del 9,12%, lo que refleja la preferencia de los usuarios por paquetes de munición más ligeros, menores tasas de fallo de alimentación y reabastecimiento más rápido. Los elevadores de tipo piñón patentados colocan los proyectiles en portadores de plástico, eliminando los eslabones metálicos desintegrables que llenan los interiores de los vehículos y complican la evacuación. Los sensores integrados a lo largo de la vía de alimentación proporcionan telemetría de conteo de proyectiles a la computadora de control de fuego, habilitando algoritmos de reabastecimiento predictivo. La retroalimentación de campo confirma ciclos de recarga un 35% más cortos en comparación con las cintas con eslabones, una estadística que resuena con las unidades expedicionarias.

Los sistemas semiautomáticos y manuales continúan equipando flotas de entrenamiento y teatros de operaciones austeros con energía eléctrica poco confiable. Sin embargo, el impulso de adopción favorece ampliamente las arquitecturas totalmente automáticas, en particular las compatibles con torretas de calibre adaptable y software avanzado de monitoreo de estado. Los proveedores diversifican sus carteras ofreciendo kits de conversión de instalación directa, facilitando la transición para los clientes sensibles al costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Sistemas de Carga Proporcionan el Núcleo Estructural

Los sistemas de carga —que abarcan atacadores de cadena vertical, pistones hidráulicos telescópicos y cargadores automáticos de recámara rotatoria— forman la piedra angular de la industria de sistemas de manejo de municiones. Atrajeron la mayor porción de ingresos debido a su elevado precio unitario de venta y su importancia crítica para el rendimiento de la plataforma. Los contratistas de primer nivel acoplan los cargadores mecánicos con sensores robustos de monitoreo de salud y uso que registran los ciclos de operación y los perfiles de estrés, respaldando los regímenes de mantenimiento basado en condición.

Las unidades de potencia auxiliar (UPA) experimentan el crecimiento más rápido con una CAGR del 8,78% a medida que la electrificación se extiende por las torretas y los montajes navales. Las baterías de titanato de litio de alta densidad y los generadores de bajas RPM suministran corriente constante a las transmisiones, sensores y enlaces de datos mientras los motores están en ralentí, satisfaciendo las estrictas firmas acústicas y térmicas. Las UPA también sustentan las doctrinas de vigilancia silenciosa, otorgando a las tripulaciones períodos de vigilancia prolongados sin revelar su posición. En consecuencia, la demanda de UPA escala linealmente con cada nueva adopción de servo eléctrico.

Por Usuario Final: La Supremacía Militar Sostiene el Volumen

Los clientes militares representan el 89,45% de la participación de mercado y mantienen la CAGR más alta del 8,45% porque las ramas de artillería, blindados y marítima enfrentan brechas inmediatas de preparación operativa. Los contratos marco que cubren plantas de cargas modulares de 155 mm e instalaciones de proyectiles inteligentes de 130 mm anclan tasas de producción predecibles para los contratistas principales. Más allá de las alianzas occidentales, India, Japón y Corea del Sur están ampliando sus líneas de producción domésticas, a menudo bajo acuerdos de fabricación bajo licencia que integran las tecnologías de los OEM en cadenas de suministro soberanas.

Las agencias de seguridad interior y las fuerzas policiales federales generan flujos de ingresos modestos. Sus adquisiciones se centran en estaciones de armas remotas para vehículos fronterizos y arsenales habilitados con RFID que automatizan la integridad de la cadena de custodia de evidencias. Estos contratos enfatizan el soporte de software posventa y la acreditación cibernética en lugar del rendimiento mecánico puro, diferenciándolos de las adquisiciones militares principales.

Análisis Geográfico

América del Norte lideró el mercado de sistemas de manejo de municiones con una participación de ingresos del 37,65% en 2024, anclada por adjudicaciones plurianuales del Ejército de los Estados Unidos para obuses autopropulsados Paladin y líneas de producción de cartuchos de calibre medio. La modernización de depósitos bajo la estrategia de Base Industrial Orgánica inyecta nuevo capital en centros de mecanizado, robótica y software de gestión de calidad, elevando la capacidad de absorción doméstica. Los programas de adquisición canadienses para estaciones de armas remotas de 30 mm y modernizaciones de cañones navales contribuyen aún más al impulso regional. El cumplimiento de las exportaciones opera bajo el Reglamento Internacional sobre el Tráfico de Armas, aunque los acuerdos de reciprocidad con aliados facilitan las entregas a los socios de la OTAN y AUKUS.

Europa ocupa la segunda posición más grande y sigue siendo un importante centro de innovación, aprovechando la colaboración industrial entre Alemania, Francia, España y Suiza. La producción de proyectiles de artillería de 155 mm está escalando hacia un millón de rondas anuales para 2026, un hito que impulsa la demanda de cargadores modulares, paletas logísticas e inspecciones de calidad remotas. El Fondo Europeo de Defensa cofinancia la investigación y el desarrollo de módulos de alimentación servo-eléctricos y controladores de torreta con seguridad cibernética, subrayando el objetivo de Bruselas de profundizar la soberanía tecnológica. Si bien las estrictas normas medioambientales elevan los costos de cumplimiento, también impulsan a los OEM a ser pioneros en carcasas de cartuchos de polímero reciclable y cebadores sin plomo.

Asia-Pacífico ofrece la CAGR regional más rápida del 8,84% hasta 2030. El modelo de Asociación Estratégica de India recompensa a los licitadores que establecen ensamblaje local de cargadores automáticos, exigiendo al menos el 60% de contenido nacional en 10 años. Corea del Sur continúa comercializando su obús K9 Thunder y el paquete de vehículo de reabastecimiento automatizado en economías emergentes, creando una demanda derivada de módulos de alimentación compatibles. Japón financia la investigación de cañones navales de próxima generación que prioriza la resiliencia ante interferencias electromagnéticas, un atributo valioso para las coaliciones navales multinacionales. En toda la región, los ministerios de defensa vinculan los presupuestos de adquisición con cláusulas de transferencia de tecnología, amplificando las oportunidades para los proveedores de subsistemas versados en marcos de compensación.

Panorama Competitivo

La industria muestra una concentración moderada: las cinco empresas más grandes controlan la mayor parte de los ingresos globales, lo que justifica un escrutinio sostenido por parte de las autoridades antimonopolio, aunque aún deja espacio para innovadores de nicho. Los contratistas principales operan plantas verticalmente integradas que mecanizan cañones, funden segmentos de carcasas metálicas y ensamblan controladores electrónicos bajo un mismo techo, impulsando economías de escala. Los acuerdos de logística de rendimiento a largo plazo —que cubren entre 15 y 20 años de sostenimiento— crean altos costos de cambio para los gobiernos, reforzando la posición de los titulares.

Las alianzas estratégicas entre fabricantes tradicionales y especialistas en radio definida por software anuncian una nueva ola de fusión de capacidades. Por ejemplo, los constructores de torretas ahora se asocian con empresas emergentes de ciberseguridad para proteger los backbones Ethernet contra inyecciones maliciosas de firmware. Simultáneamente, las oficinas de fabricación aditiva capturan pedidos piloto de subcomponentes de bandejas de alimentación de titanio que reducen el peso en un 40% preservando la resistencia a la tracción. Estas asociaciones comprimen los ciclos de diseño y amplían los catálogos de soluciones, posicionando a los participantes para superar a los rivales más lentos.

Los nuevos entrantes en espacios no atendidos se concentran en la diferenciación en la capa de datos, ofreciendo suites de gestión de inventario listas para API que se conectan a los sistemas de planificación de recursos empresariales. Sus arquitecturas nativas en la nube atraen a los ministerios de defensa decididos a alinear los depósitos de municiones con las doctrinas de mantenimiento predictivo. Aunque carecen de experiencia en mecanizado de metales, estos proveedores de software a menudo aseguran participaciones minoritarias o portales de memorandos de entendimiento con contratistas principales que buscan modernizar sus plataformas digitales. La narrativa competitiva gira, por tanto, en torno a un ecosistema donde la robustez del hardware y la agilidad del software convergen.

Líderes de la Industria de Sistemas de Manejo de Municiones

BAE Systems plc

Moog Inc.

Leonardo S.p.A.

Curtiss-Wright Corporation

Rheinmetall AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BAE Systems recibió un contrato de SEK 600 millones (USD 62 millones) de la Administración de Material de Defensa de Suecia para municiones de precisión guiada BONUS de 155 mm. Las municiones BONUS localizan y destruyen vehículos blindados con precisión a largo alcance. Este contrato extiende la asociación de BAE con las Fuerzas Armadas Suecas e incrementa la demanda de sistemas de manejo de municiones capaces de gestionar proyectiles de artillería de precisión guiada avanzados.

- Noviembre de 2023: BAE Systems plc aseguró un contrato para suministrar múltiples conjuntos de sistemas de cañón de calibre medio Mk 45 y Sistemas de Manejo de Municiones (SMA) automatizados para las fragatas de clase Hunter de la Armada Real Australiana.

Alcance del Informe Global del Mercado de Sistemas de Manejo de Municiones

| Terrestre |

| Naval |

| Aéreo |

| Cañones |

| Ametralladoras Gatling |

| Ametralladoras |

| Cañones Principales |

| Lanzadores |

| Automático Sin Eslabones |

| Semiautomático |

| Manual/Mecánico |

| Sistemas de Carga |

| Conjunto de Transmisión |

| Unidades de Almacenamiento de Municiones |

| Unidades de Potencia Auxiliar |

| Otros |

| Militar |

| Seguridad Interior y Aplicación de la Ley |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aéreo | |||

| Por Tipo de Arma | Cañones | ||

| Ametralladoras Gatling | |||

| Ametralladoras | |||

| Cañones Principales | |||

| Lanzadores | |||

| Por Mecanismo de Alimentación | Automático Sin Eslabones | ||

| Semiautomático | |||

| Manual/Mecánico | |||

| Por Componente | Sistemas de Carga | ||

| Conjunto de Transmisión | |||

| Unidades de Almacenamiento de Municiones | |||

| Unidades de Potencia Auxiliar | |||

| Otros | |||

| Por Usuario Final | Militar | ||

| Seguridad Interior y Aplicación de la Ley | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de manejo de municiones en 2025?

El mercado está valorado en USD 4.640 millones en 2025 y se prevé que alcance los USD 6.660 millones en 2030, registrando una CAGR del 7,50%.

¿Qué plataforma genera los mayores ingresos?

Las plataformas terrestres contribuyen con la mayor participación, representando el 44,56% de las ventas de 2024.

¿Qué mecanismo de alimentación está ganando mayor tracción?

Las soluciones automáticas sin eslabones lideran tanto en participación de mercado como en crecimiento, lo que refleja la demanda de los usuarios de cargadores más ligeros y resistentes a atascos.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la CAGR más sólida del 8,84% a medida que India, Japón y Corea del Sur escalan sus adquisiciones.

¿Por qué los sistemas servo-eléctricos están reemplazando a la hidráulica?

Las transmisiones eléctricas reducen el mantenimiento, disminuyen el peso y se integran sin problemas con el control de fuego digital, lo que resulta en ahorros en el costo del ciclo de vida de aproximadamente el 25%.

Última actualización de la página el: