Tamaño y Participación del Mercado de Municiones para Armas Cortas de Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

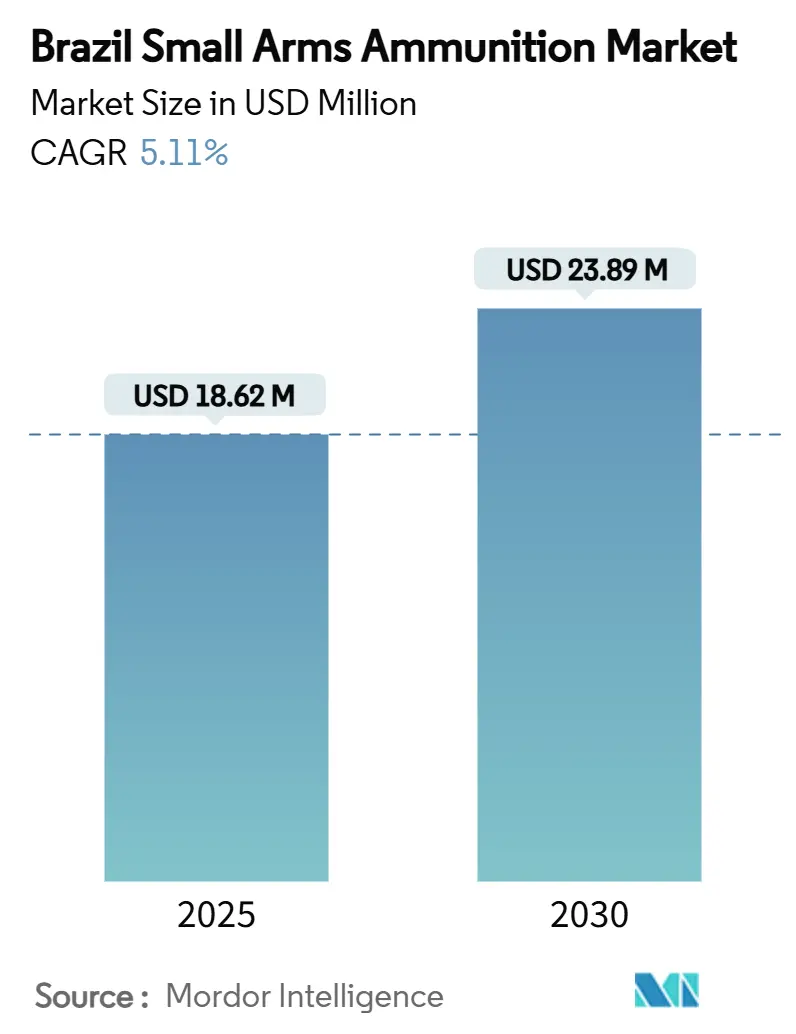

| Tamaño del Mercado (2025) | 18.62 Millones de dólares |

| Tamaño del Mercado (2030) | 23.89 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Municiones para Armas Cortas de Brasil por Mordor Intelligence

El tamaño del mercado de municiones para armas cortas de Brasil se sitúa en USD 18,62 millones en 2025 y se prevé que alcance los USD 23,89 millones en 2030, avanzando a una CAGR del 5,11% entre 2025 y 2030. La sólida demanda interna, una amplia base instalada de armas de fuego legalmente poseídas y un constante impulso exportador sustentan esta trayectoria ascendente, incluso a medida que el entorno regulatorio se endurece. Los cartuchos para pistola siguen siendo el ancla de volumen, mientras que el 9×19 mm mantiene el liderazgo gracias a la estandarización militar y la versatilidad civil. La intensificación de la modernización de la defensa, ejemplificada por el programa de obuses autopropulsados de 155 mm del Ejército Brasileño y los compromisos obligatorios de compensación local en municiones, amplía el conocimiento industrial. Las inversiones paralelas —como la planta de fabricación en Estados Unidos de CBC Global Ammunition por USD 300 millones— ilustran cómo los fabricantes locales mitigan la incertidumbre doméstica mediante capacidad exterior y diversificación cambiaria. Las vulnerabilidades de la cadena de suministro en nitrocelulosa y antimonio siguen presentando riesgos de costos y plazos, pero la capacidad de Brasil para procesar propelentes deteriorados en pólvoras esféricas amortigua parcialmente el impacto.

Conclusiones Clave del Informe

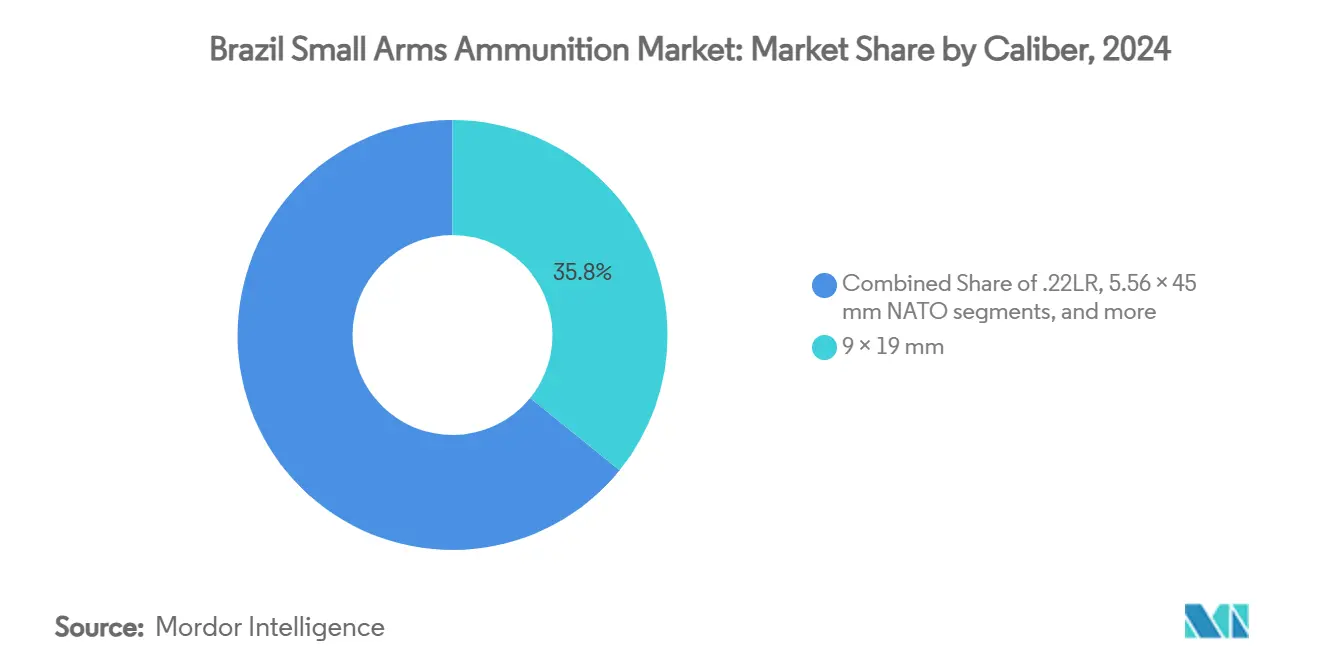

- Por calibre, el 9×19 mm representó el 35,84% del mercado de municiones para armas cortas de Brasil en 2024; el grupo combinado de "Otros" está preparado para avanzar a una CAGR del 5,76% entre 2025 y 2030.

- Por usuario final, los civiles representaron el 58,59% de la participación del mercado de municiones para armas cortas de Brasil en 2024, mientras que se proyecta que el segmento militar registre la CAGR más rápida del 5,88% hasta 2030.

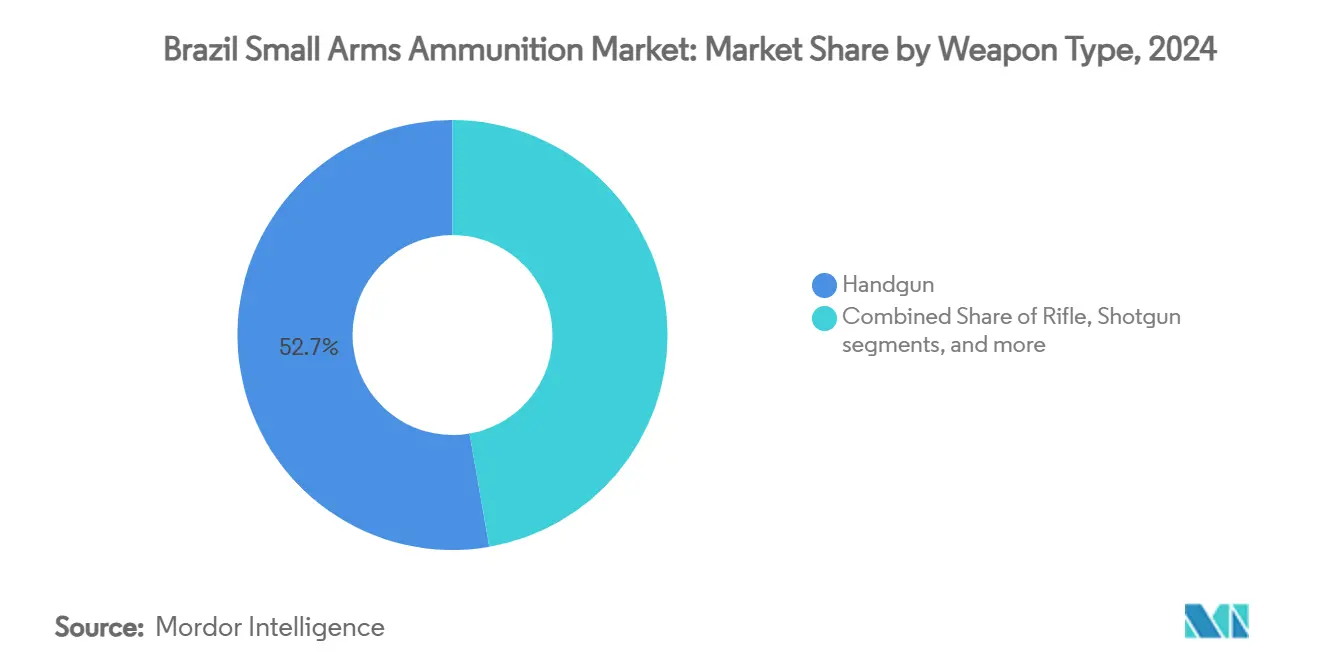

- Por tipo de arma, las municiones para pistola lideraron con una participación de ingresos del 52,73% en 2024; se prevé que los cartuchos para subfusil y carabina de calibre pistola se expandan a una CAGR del 6,19% hasta 2030.

- Por letalidad, los cartuchos letales dominaron con una participación del 98,74% en 2024, mientras que los cartuchos no letales siguen siendo un nicho y están preparados para crecer a una CAGR del 4,90% durante el período de pronóstico.

Tendencias e Información del Mercado de Municiones para Armas Cortas de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la tenencia civil de armas de fuego tras la flexibilización de las regulaciones | +1.2% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Programas de modernización de las fuerzas armadas y la policía de Brasil | +0.8% | Centros de defensa nacional | Largo plazo (≥ 4 años) |

| Expansión de la capacidad exportadora de CBC y demanda exterior | +1.0% | América del Norte y América Latina | Mediano plazo (2-4 años) |

| Transición hacia municiones sin plomo impulsada por normativas ambientales estatales | +0.4% | Estados con alta sensibilidad ambiental | Largo plazo (≥ 4 años) |

| Auge de eventos de tiro deportivo competitivo que impulsa la demanda | +0.3% | Grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Transferencia de tecnología de fabricantes extranjeros originales impulsada por compensaciones | +0.6% | Clústeres de la industria de defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia Civil de Armas de Fuego tras la Flexibilización de las Regulaciones

Durante 2019-2022, las normas permisivas duplicaron la tenencia civil legal de armas de fuego, elevando la base instalada a aproximadamente 1,5 millones de armas entre 980.000 titulares de registro CAC. Incluso después de que los decretos más estrictos de 2023 limitaran las nuevas adquisiciones de armas, el auge anterior preservó un grupo consolidado que consume municiones de forma regular. Los límites actuales de 50 cartuchos por arma —hasta 600 para coleccionistas— proporcionan una demanda mínima estable. El péndulo regulatorio crea, por tanto, un efecto anticíclico: las menores ventas de armas nuevas coinciden con una reposición constante de municiones, amortiguando las oscilaciones de volumen para los fabricantes. Las marcas establecidas son las más beneficiadas, ya que los obstáculos de cumplimiento disuaden a los nuevos participantes ocasionales. El mercado de municiones para armas cortas de Brasil continúa recibiendo pedidos civiles predecibles que sustentan la utilización de las fábricas.

Programas de Modernización de las Fuerzas Armadas y la Policía de Brasil

La contratación de defensa añade una capa de crecimiento estructural. El plan del ejército para adquirir 36 obuses autopropulsados de 155 mm cuenta con un presupuesto de USD 180 millones y cláusulas obligatorias de transferencia de tecnología para crear la primera línea doméstica de proyectiles de 155 mm del país. Reglas de compensación similares se aplican a proyectos que superen los USD 50 millones, acelerando la difusión de conocimientos hacia las empresas locales. Las agencias policiales están modernizando los inventarios de armas cortas de sus unidades y el equipamiento de tiradores designados, demandando cartuchos de precisión adaptados para enfrentamientos urbanos. Los marcos militar y de aplicación de la ley garantizan, por tanto, contratos plurianuales que estabilizan el mercado de municiones para armas cortas de Brasil en períodos de incertidumbre civil.

Expansión de la Capacidad Exportadora de CBC y Demanda Exterior

CBC Global Ammunition exporta a más de 100 naciones y ha incrementado la producción global en casi 2.000 millones de cartuchos por año, gracias a plantas en Brasil, Alemania y ahora en Estados Unidos. La inversión de USD 300 millones en Oklahoma amplía el volumen de cartuchos de fuego central desde 9 mm hasta 12,7 mm y se vincula directamente a la demanda de agencias federales y estatales de Estados Unidos. La instalación complementa las líneas brasileñas, liberando capacidad doméstica para pedidos regionales en América Latina y África. Dado que las exportaciones alcanzaron los USD 590 millones en 2023 —un salto del 33% interanual—, las ventas exteriores amortiguan los ciclos domésticos e inyectan eficiencias de escala en el mercado de municiones para armas cortas de Brasil.[1]"Brasil | Importaciones y Exportaciones | Mundo | Armas y municiones…," TrendEconomy, trendeconomy.com

Transición hacia Municiones sin Plomo Impulsada por Normativas Ambientales Estatales

En 2025, la Ley de Gestión Química 15.022 de Brasil comenzó a exigir el registro de sustancias químicas por encima de una tonelada, lo que obliga a los fabricantes de municiones a revisar los insumos de cebadores y proyectiles que contienen plomo. La agencia ambiental IBAMA ha intensificado las inspecciones en biomas sensibles, destacando los riesgos de contaminación por plomo. Los estados pioneros respaldan iniciativas de proyectiles no tóxicos para reservas de caza, impulsando a los fabricantes hacia núcleos de cobre o bismuto. Estas adaptaciones incrementan el gasto en I+D y abren nichos de sostenibilidad premium dentro del mercado de municiones para armas cortas de Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Posible endurecimiento de las leyes sobre armas (incertidumbre regulatoria) | -0.9% | A nivel nacional, con aplicación desigual por estados | Corto plazo (≤ 2 años) |

| Precios volátiles del latón, el plomo y los productos químicos propelentes | -0.4% | Insumos globales, plantas nacionales | Mediano plazo (2-4 años) |

| Represión del comercio ilegal y trazabilidad obligatoria de municiones | -0.3% | Fronteras y centros urbanos | Mediano plazo (2-4 años) |

| Dependencia de las cadenas de suministro de nitrocelulosa/antimonio importados | -0.5% | Redes de suministro globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Posible Endurecimiento de las Leyes sobre Armas (Incertidumbre Regulatoria)

Los nuevos registros cayeron un 82% en 2023 tras los decretos que limitaron la tenencia de armas para defensa personal a tres unidades. La Portaria 299 obliga ahora a todas las armas de fuego adquiridas después de 2019 a volver a registrarse en el SINARM, exponiendo a los propietarios a riesgos de confiscación en caso de incumplimiento. Estos cambios pueden suprimir las compras a corto plazo y desestabilizar los pronósticos de producción. Sin embargo, los propietarios de armas existentes siguen necesitando municiones, lo que atenúa el efecto adverso sobre el mercado de municiones para armas cortas de Brasil. Los fabricantes favorecen líneas de producción flexibles y canales de exportación para mitigar la volatilidad doméstica.

Precios Volátiles del Latón, el Plomo y los Productos Químicos Propelentes

Las oscilaciones en los precios del cobre y el zinc encarecen los costos de las vainas de los cartuchos, mientras que las restricciones globales a la fundición de plomo tensan el suministro. Los insumos propelentes como la nitrocelulosa siguen las perturbaciones geopolíticas, incrementando las necesidades de capital de trabajo. Los productores negocian contratos de suministro a largo plazo y exploran sustituciones de aleaciones para mantener la competitividad de precios en el mercado de municiones para armas cortas de Brasil sin erosionar los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Calibre: Los Estándares OTAN Impulsan la Concentración del Mercado

El segmento de 9×19 mm representó el 35,84% de la participación del mercado de municiones para armas cortas de Brasil en 2024 y continúa siendo el ancla de la demanda institucional y civil hasta 2030. La adopción militar de las especificaciones OTAN, la amplia estandarización policial y la popularidad del tiro deportivo otorgan a este calibre un volumen incomparable. La estandarización también comprime el costo de producción por unidad, ya que los cambios de utillaje son mínimos. Los cartuchos de mayor calibre 5,56×45 mm y 7,62×51 mm disfrutan de pedidos estables de las fuerzas de seguridad y clientes de exportación, aunque quedan por detrás del 9 mm en términos absolutos. Los cartuchos de nicho como el .40 S&W y el .45 ACP repuntan cuando las agencias renuevan sus flotas de armas cortas, impulsando la categoría "Otros" hacia una CAGR del 5,76%. Los requisitos emergentes de proyectiles domésticos de 155 mm para apoyar los programas de obuses apuntan a una eventual diversificación más allá del dominio de los calibres pequeños. A medida que avance la transferencia de tecnología, las líneas de producción de calibres más pesados podrán modificar la composición del mercado en la última parte del período de pronóstico.

Los productores del mercado de municiones para armas cortas de Brasil aprovechan las economías de escala en el 9 mm sincronizando los lotes locales y de exportación, alineando las series brasileñas con las curvas de demanda de Estados Unidos. Esa sincronía mantiene alta la utilización de la maquinaria y amortigua la inflación de costos. Se espera que el tamaño del mercado de municiones para armas cortas de Brasil vinculado al 9 mm se mantenga por encima de los USD 8 millones en 2030, incluso cuando los calibres alternativos crezcan más rápido. Los cartuchos estándar compatibles con la OTAN también refuerzan la credibilidad exportadora, convirtiendo la elección del calibre en una palanca comercial estratégica.

Por Usuario Final: Dominio Civil a Pesar de los Vientos Regulatorios en Contra

Los consumidores civiles representaron el 58,59% del mercado de municiones para armas cortas de Brasil en 2024, subrayando la importancia de los miembros del CAC y los propietarios de viviendas preocupados por la seguridad. Su CAGR proyectada del 5,88% proviene de la reposición más que de nuevas adquisiciones de armas. El sector militar representa la segunda mayor porción, impulsado por actualizaciones de artillería, rifles de infantería y armas de servicio colectivo. Las compras policiales, aunque menores, exigen especificaciones premium como el rendimiento de penetración de barreras y el riesgo reducido de rebote, lo que sustenta precios unitarios más elevados.

El endurecimiento regulatorio puede reducir la entrada de aficionados ocasionales y desincentivar las recargas en el mercado gris, canalizando el volumen hacia fábricas que cumplen la normativa. Los compradores institucionales sincronizan sus adquisiciones con los ciclos presupuestarios, añadiendo previsibilidad. A medida que los sistemas de trazabilidad de municiones maduran, los usuarios registrados se convierten en clientes más fieles, reforzando un núcleo de demanda que sustenta los ingresos del mercado de municiones para armas cortas de Brasil.

Por Tipo de Arma: La Preferencia por Pistolas Refleja las Preocupaciones de Seguridad Urbana

Las municiones para pistola contribuyeron con el 52,73% de los ingresos totales en 2024 debido a las necesidades de autodefensa urbana y la prevalencia de armas cortas en las fuerzas policiales. El tamaño del mercado de municiones para pistola en Brasil será de USD 12 millones en 2030. Se prevé que los cartuchos para subfusil y carabina de calibre pistola registren una CAGR del 6,19% gracias a los cambios tácticos de las fuerzas del orden hacia plataformas compactas y controlables. Los rifles y las escopetas mantienen una demanda estable: los rifles para patrullas militares, caza y protección rural, y las escopetas para tiro de platos.

La alta visibilidad de la delincuencia urbana sostiene una reposición constante de calibres para defensa personal, y la modernización policial refuerza las compras oficiales por ciclos. Por ello, los fabricantes asignan la mayor parte de la capacidad de utillaje a cargas para pistola de 9 mm y .40 S&W. Aun así, la demanda incremental de municiones para rifle por parte de las unidades de patrulla fronteriza garantiza carteras de productos equilibradas dentro del mercado de municiones para armas cortas de Brasil.

Por Letalidad: Dominio de las Municiones Letales con Crecimiento de Nicho en las No Letales

Los cartuchos letales ocuparon el 98,74% de los ingresos de 2024 y crecerán a una CAGR del 5,15%. Las doctrinas institucionales priorizan la balística terminal probada, dejando las ofertas no letales en gran medida confinadas a balas de goma y cartuchos de saco de arena para el control de disturbios. Estos artículos especializados disfrutan de volúmenes estables pero modestos. Los entornos de entrenamiento adoptan cargas frangibles o de alcance reducido para cumplir los mandatos de seguridad, aunque los cartuchos letales de bola y de punta hueca encamisada siguen siendo indispensables en todos los grupos de usuarios.

Los clientes de exportación también priorizan el rendimiento letal, reforzando el enfoque en el desarrollo de productos. Las directivas ambientales pueden estimular los diseños letales sin plomo antes que la adopción generalizada de los no letales. En consecuencia, las líneas letales dominan los planes de inversión de capital, y las extensiones no letales siguen siendo auxiliares en el mercado de municiones para armas cortas de Brasil.

Análisis Geográfico

El consumo doméstico ancla aproximadamente el 70% del mercado de municiones para armas cortas de Brasil, alimentado por una base instalada de 4,4 millones de armas en manos privadas y la demanda militar rutinaria. Las aglomeraciones urbanas como São Paulo, Río de Janeiro y Brasilia representan la mayor parte de la rotación de cartuchos para pistola. Al mismo tiempo, las regiones rurales del Norte y el Centro-Oeste absorben cargas de rifle y escopeta para el control de plagas y la caza de subsistencia. Se espera que la supervisión de la Policía Federal sobre al menos 4,8 millones de armas de fuego a partir de 2025 mejore el cumplimiento y la claridad de los datos, apoyando el pronóstico del mercado a largo plazo.

Los canales de exportación diversifican los ingresos y amortiguan la ciclicidad doméstica. En 2023, Brasil exportó USD 590 millones en armas y municiones, de los cuales el 55% fue a Estados Unidos. La fuerte demanda minorista y las compras federales en Estados Unidos explican la decisión de CBC de establecer su tercera planta en Oklahoma. América Latina absorbe calibres estándar para los inventarios policiales regionales, mientras que África y Asia adquieren lotes militares a granel mediante acuerdos de gobierno a gobierno.

Los clústeres de producción en Rio Grande do Sul y São Paulo se benefician de mano de obra cualificada y políticas subnacionales de apoyo para atraer contratistas de defensa.[2]Christiano Cruz Ambros, "Experiências Subnacionais…," ufrgs.br La proximidad a los puertos de Santos y Rio Grande agiliza la logística de salida, mejorando la competitividad exportadora. Los estados fronterizos se enfrentan al tráfico ilícito que desvía municiones legales, lo que impulsa operaciones conjuntas entre IBAMA y la policía federal que reducen temporalmente las fugas al mercado gris.[3]Ibama, "Ibama e PRF embargam…," ibama.gov.br Con el tiempo, controles más estrictos deberían canalizar a los compradores cautelosos hacia puntos de venta autorizados, beneficiando indirectamente las ventas legítimas.

Panorama Competitivo

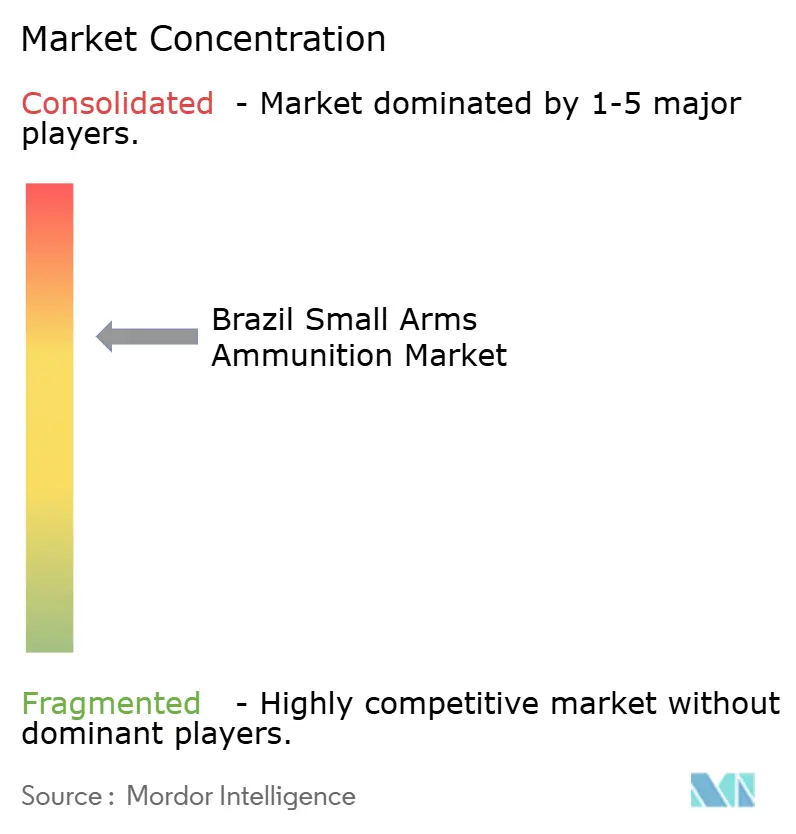

El mercado de municiones para armas cortas de Brasil está moderadamente concentrado. CBC Global Ammunition ostenta la participación más significativa gracias a una capacidad anual de dos mil millones de cartuchos distribuida entre plantas en Brasil, Alemania y Estados Unidos. Su instalación de USD 300 millones en Oklahoma le otorga proximidad logística a los principales compradores y demuestra una cobertura estratégica frente a los cambios regulatorios domésticos. La empresa estatal IMBEL asegura licitaciones militares para calibres de rifle y ametralladora, garantizando una competencia interna que fomenta la disciplina de precios.

Los especialistas más pequeños ocupan nichos como las municiones de precisión sin plomo, aprovechando líneas ágiles y aprobaciones regulatorias más rápidas. Las cláusulas de compensación atraen a fabricantes originales extranjeros para coproducir proyectiles de artillería, aumentando gradualmente la difusión tecnológica hacia las empresas locales.

Los mandatos de trazabilidad confieren ventaja a los actores establecidos con sólidos sistemas ERP capaces de generar informes detallados por lote. Las oscilaciones de materias primas presionan a los recargadores de pequeña escala, mientras que las normas ambientales amplifican los requisitos de inversión de capital, empujando el campo competitivo hacia fabricantes bien capitalizados. La acreditación para exportación sigue siendo una barrera blanda, ya que los protocolos de importación de décadas favorecen a los titulares ya aprobados por la BATFE de Estados Unidos y las agencias de mantenimiento de la OTAN.

Líderes de la Industria de Municiones para Armas Cortas de Brasil

CBC Global Ammunition

BAE Systems plc

Aguila Ammunition

Nammo AS

Sellier & Bellot a.s.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Fonte Segura informó sobre la expansión de la supervisión policial a al menos 4,8 millones de armas de fuego para 2025.

- Diciembre de 2024: Taurus Armas obtuvo un contrato mediante un proceso de licitación internacional iniciado por el Ministerio de Justicia y Seguridad Pública. El contrato implica el suministro de 37.102 pistolas semiautomáticas Taurus TS9 de calibre 9 mm a 14 estados brasileños participantes en la Fuerza Nacional de Seguridad.

- Mayo de 2024: La Cámara de Representantes de Brasil firmó un contrato con la Companhia Brasileira de Cartuchos (CBC) para suministrar municiones a su Policía Legislativa. La Policía Legislativa es la fuerza de seguridad interna responsable de proteger a los legisladores y las instalaciones del Congreso. La adquisición tiene como objetivo mejorar la preparación operativa, apoyar el entrenamiento regular y garantizar la compatibilidad de las municiones con las armas de fuego existentes de la fuerza.

- Marzo de 2022: IMBEL de Brasil completó y entregó el primer lote de nuevos rifles IA2 de 7,62×51 mm al Centro de Evaluación del Ejército Brasileño (CAEx) para pruebas exhaustivas. El lote consistió en 50 rifles. Se espera que este desarrollo impulse el crecimiento del mercado de municiones para armas cortas de Brasil, respaldado por los crecientes esfuerzos de modernización militar y las capacidades de fabricación de defensa doméstica.

Alcance del Informe del Mercado de Municiones para Armas Cortas de Brasil

| .22 LR |

| 9×19 mm |

| 5,56×45 mm OTAN |

| 7,62×51 mm OTAN |

| Otros (.40 S&W, .45 ACP, .38 Special) |

| Militar |

| Gubernamental |

| Civil |

| Pistola |

| Rifle |

| Escopeta |

| Subfusil/Carabina de Calibre Pistola |

| Letal |

| No Letal |

| Por Calibre | .22 LR |

| 9×19 mm | |

| 5,56×45 mm OTAN | |

| 7,62×51 mm OTAN | |

| Otros (.40 S&W, .45 ACP, .38 Special) | |

| Por Usuario Final | Militar |

| Gubernamental | |

| Civil | |

| Por Tipo de Arma | Pistola |

| Rifle | |

| Escopeta | |

| Subfusil/Carabina de Calibre Pistola | |

| Por Letalidad | Letal |

| No Letal |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de municiones para armas cortas de Brasil?

El mercado está valorado en USD 18,62 millones en 2025.

¿A qué velocidad crecerá el mercado para 2030?

Se prevé que se expanda a una CAGR del 5,11%, alcanzando los USD 23,89 millones.

¿Qué calibre domina las ventas?

El cartucho de 9×19 mm ostenta la mayor participación del 35,84% debido a su amplio uso civil y militar.

¿Quién es el fabricante líder?

CBC Global Ammunition lidera con aproximadamente el 60% de los ingresos domésticos y una producción global cercana a los 2.000 millones de cartuchos por año.

¿Cómo influye la regulación ambiental en las tendencias de productos?

La normativa REACH de Brasil y la aplicación de IBAMA están impulsando a los productores hacia alternativas sin plomo, creando un nicho premium al tiempo que elevan los costos de cumplimiento.

¿Cuál es el riesgo de cadena de suministro más significativo?

La dependencia de la nitrocelulosa y el antimonio importados expone a los productores a picos de precios y escasez, afectando la disponibilidad de pólvora y cebadores.

Última actualización de la página el: