Tamaño y Participación del Mercado de Municiones en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

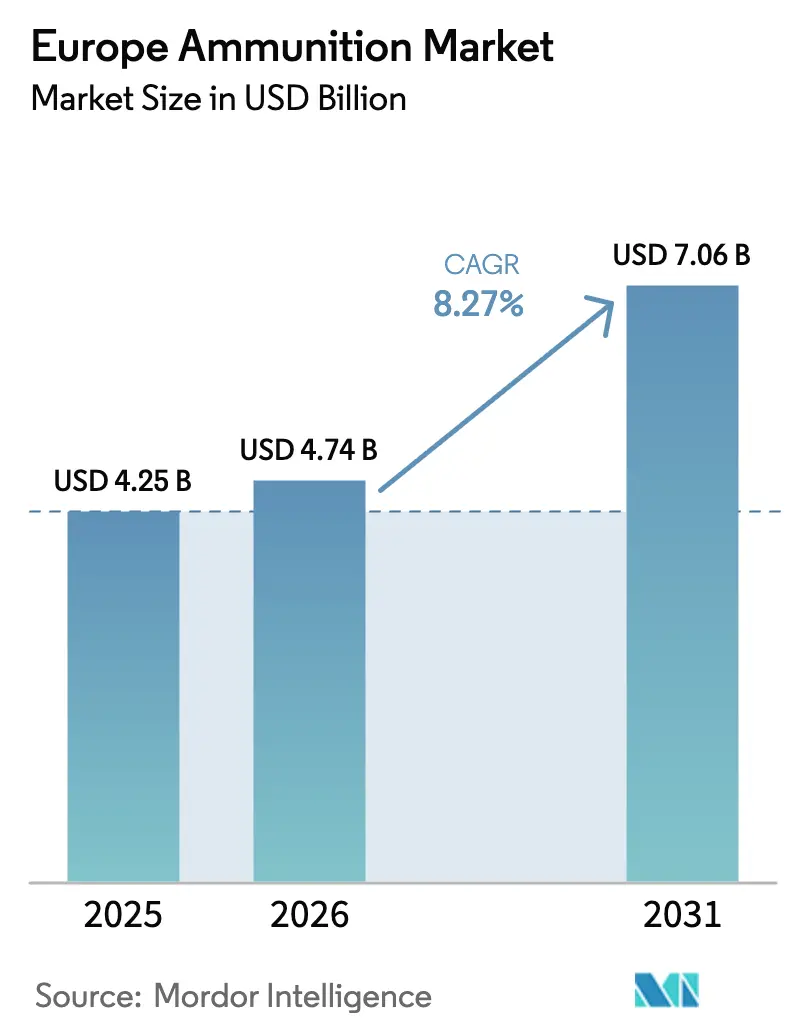

| Tamaño del mercado en el año base (2025) | 4.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Municiones en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de municiones en Europa crezca de USD 4,25 mil millones en 2025 a USD 4,74 mil millones en 2026, y se prevé que alcance USD 8,08 mil millones en 2031 a una CAGR del 11,24% durante el período 2026-2031. Los patrones de consumo en tiempos de guerra derivados del conflicto entre Rusia y Ucrania han desplazado las prioridades de adquisición hacia el volumen y la disponibilidad operativa, remodelando el mercado de municiones en Europa mediante contratos plurianuales y adiciones urgentes de capacidad. La política industrial ahora favorece los cupos de producción garantizados, el control soberano de fuentes de energía clave y la distribución de la fabricación en múltiples emplazamientos aliados para reducir los cuellos de botella y el riesgo logístico. Las municiones con guía están ganando cuota de mercado para tareas de contrabatería y precisión, mientras que los proyectiles no guiados siguen siendo la columna vertebral de las operaciones terrestres sostenidas. El resultado es una línea de base elevada para los pedidos que respalda nuevas líneas para proyectiles de 155 mm, propelentes y espoletas, lo que mantiene al mercado de municiones en Europa en una trayectoria de crecimiento más alta que antes de 2022.

Conclusiones Clave del Informe

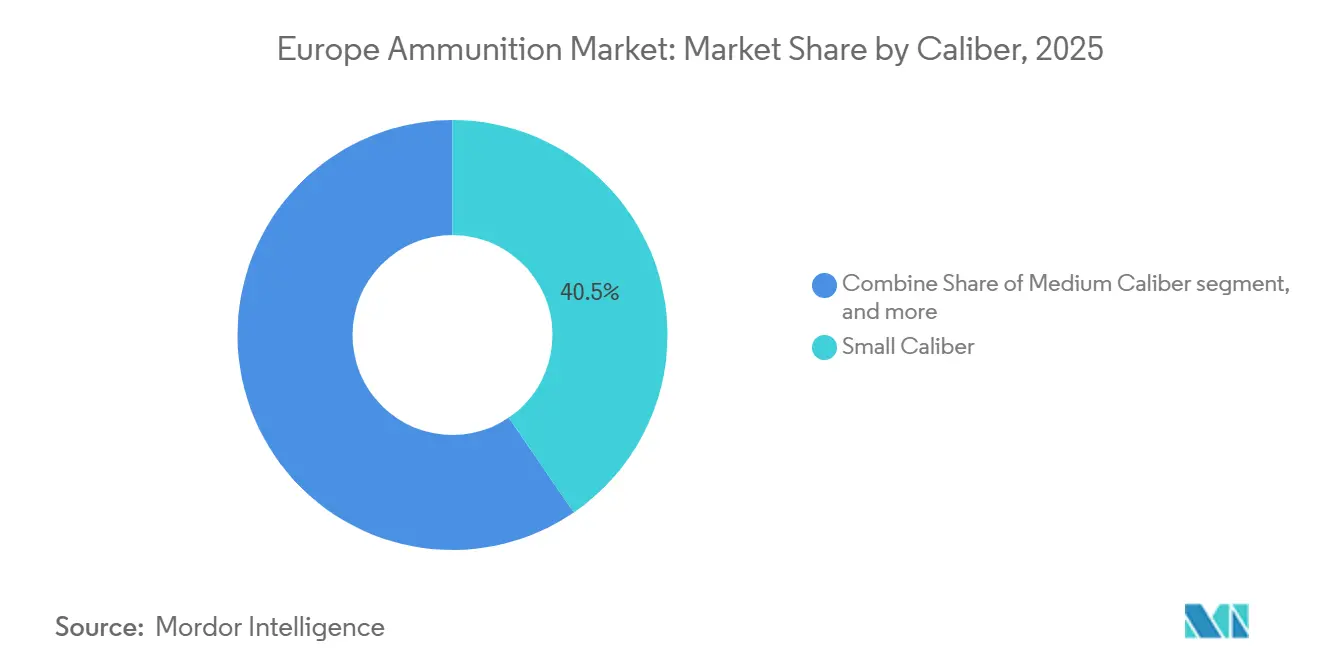

- Por calibre, el calibre pequeño lideró con una participación de ingresos del 40,47% en 2025, mientras que se proyecta que el calibre grande se expanda a una CAGR del 9,87% hasta 2031.

- Por producto, las balas y cartuchos representaron una participación del 63,68% en 2025, y se prevé que los proyectiles de artillería y morteros crezcan a una CAGR del 10,67% entre 2026 y 2031.

- Por usuario final, el segmento militar representó el 78,93% del mercado en 2025 y se proyecta que crezca a una CAGR del 11,21% hasta 2031.

- Por plataforma, los sistemas terrestres representaron el 65,27% de la demanda en 2025 y se prevé que crezcan a una CAGR del 9,93% hasta 2031.

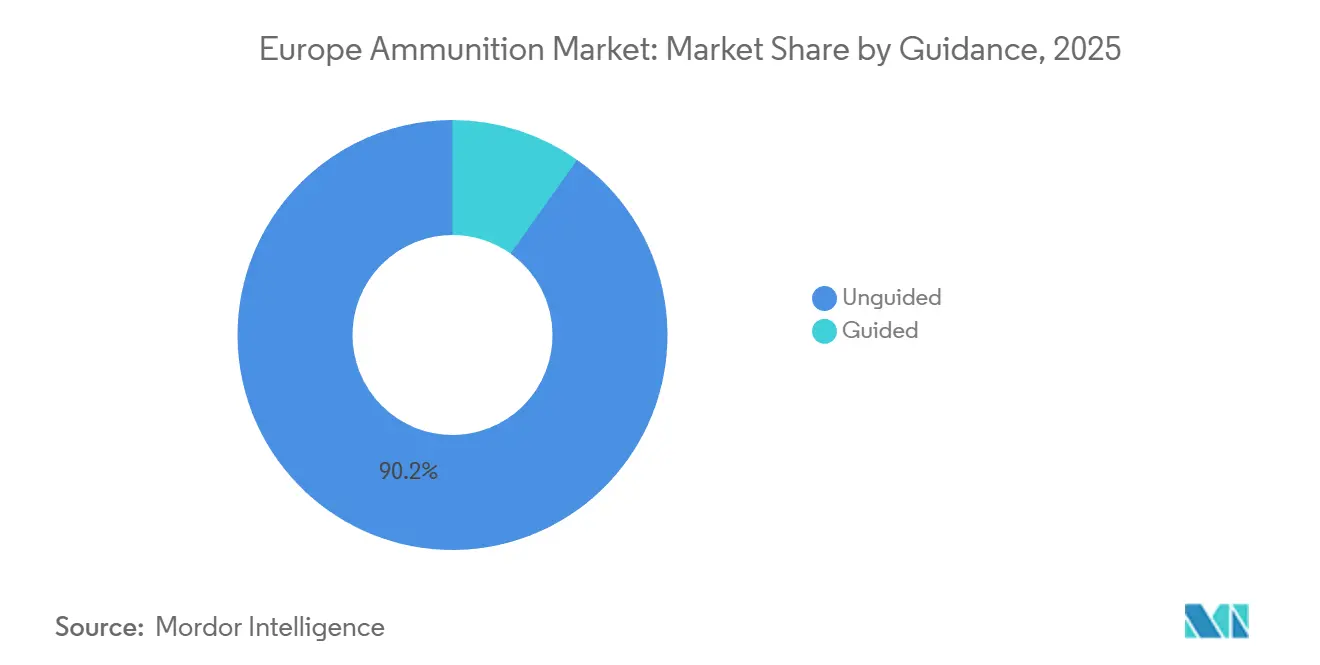

- Por guía, las municiones no guiadas representaron el 90,15% de los volúmenes en 2025, mientras que se proyecta que las municiones guiadas crezcan a una CAGR del 10,12% hasta 2031.

- Por geografía, el Resto de Europa lideró con una participación del 31,96% en 2025, mientras que se espera que Rusia sea la región de más rápido crecimiento, con una CAGR del 11,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Municiones en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La reposición de existencias de la UE/OTAN acelera la demanda de artillería (155 mm) | +2.8% | Alemania, Francia, Polonia, países nórdicos | Mediano plazo (2-4 años) |

| Los presupuestos de defensa europeos plurianuales y los pedidos marco estabilizan la demanda de municiones | +1.9% | Europa global, concentrada en los principales contribuyentes de la OTAN | Largo plazo (≥ 4 años) |

| Rápida expansión industrial de la UE: nuevas líneas de 155 mm, capacidad de propelentes, localización | +2.2% | Alemania, Francia, República Checa, Polonia, España | Mediano plazo (2-4 años) |

| Transición hacia municiones de precisión/guiadas y de largo alcance en todas las plataformas | +1.4% | Núcleo de Europa Occidental, con extensión a miembros orientales de la OTAN | Largo plazo (≥ 4 años) |

| La coproducción en Europa del Este y las licencias de Ucrania desbloquean nuevos nodos de capacidad | +1.3% | Polonia, República Checa, Rumanía, Bulgaria, asociaciones con Ucrania | Mediano plazo (2-4 años) |

| El cambio ambiental hacia propelentes sin plomo y sintéticos impulsa el ciclo de inversión de capital | +0.9% | Estados miembros de la UE sujetos a la regulación REACH | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Reposición de Existencias de la UE/OTAN Acelera la Demanda de Artillería (155 mm)

Los inventarios europeos resultaron escasos en 2022, lo que desencadenó un cambio de existencias de tiempo de paz reducidas a una disponibilidad operativa de tiempo de guerra con objetivos específicos de profundidad artillera. La Ley de Apoyo a la Producción de Municiones de la UE y los compromisos bilaterales aliados establecieron objetivos explícitos de entrega de proyectiles de 155 mm para reconstruir las existencias más allá de las transferencias inmediatas a Ucrania. Los ministerios de defensa tratan ahora la profundidad de municiones como una métrica formal de disponibilidad operativa en la planificación de defensa de la OTAN, lo que consolida las compras recurrentes y contribuye a la demanda estructural.[1]OTAN, "Planificación de Defensa y Disponibilidad de Municiones," OTAN, nato.int Los gobiernos aceptaron precios unitarios más altos, cofinanciaron expansiones de instalaciones existentes y priorizaron cupos garantizados sobre la licitación competitiva, lo que alinea el ritmo de producción con las nuevas líneas de base de existencias. Esta reconfiguración sostiene un alto nivel mínimo de pedidos y mantiene las adiciones de capacidad centradas en 155 mm, anclando el crecimiento en el mercado de municiones en Europa hasta 2031.

Los Presupuestos de Defensa Europeos Plurianuales y los Pedidos Marco Estabilizan la Demanda de Municiones

Las prácticas presupuestarias se desplazaron hacia asignaciones plurianuales y contratos marco, que ofrecen visibilidad a los proveedores que realizan inversiones significativas en líneas de energía e infraestructura. El programa militar 2024-2030 de Francia y la estructura del fondo especial de Alemania reservan flujos de financiación para municiones con el fin de simplificar la ejecución y acelerar las adjudicaciones. Los socios nórdicos están agregando pedidos a través de estructuras conjuntas para agrupar la demanda, crear escala y reducir la volatilidad en una categoría históricamente cíclica. Este modelo se alinea con el perfil de capital de las plantas de municiones, donde los costos fijos y el cumplimiento de seguridad son elevados y los períodos de recuperación de la inversión son prolongados, lo que reduce el riesgo de choque de demanda para los operadores privados. El resultado es un rendimiento predecible y una utilización más estable, lo que sustenta el mercado de municiones en Europa a medida que los programas nacionales se amplían y luego sostienen la reposición.

Rápida Expansión Industrial de la UE: Nuevas Líneas de 155 mm, Capacidad de Propelentes, Localización

Las grandes empresas principales y los proveedores de nivel medio anunciaron expansiones de capacidad para proyectiles, propelentes y energéticos desde 2022, con el foco en los proyectiles de 155 mm.[2]Rheinmetall, "Expansión de la Producción de Municiones de Artillería," Rheinmetall, rheinmetall.com Los proyectos reactivan instalaciones inactivas, añaden líneas de llenado automatizadas y localizan la producción de propelentes, lo que reduce la dependencia de proveedores externos para insumos críticos. Las plantas de Europa del Este están siendo readaptadas a los estándares de la OTAN, aprovechando los perímetros de seguridad explosiva y los permisos de emplazamiento existentes, lo que comprime los ciclos de aprobación en comparación con las construcciones desde cero. Las redes distribuidas también reducen la exposición a licencias transfronterizas para materiales de Clase 1.1 y mejoran la resiliencia frente a fallos en un único punto. Estos pasos elevan los techos de producción efectiva y fortalecen la base de suministro, apoyando el crecimiento sostenido en el mercado de municiones en Europa.

Transición hacia Municiones de Precisión/Guiadas y de Largo Alcance en Todas las Plataformas

Las adquisiciones están desplazando una parte de los fuegos indirectos hacia proyectiles guiados y de largo alcance para misiones de contrabatería a distancia y ataques selectivos. Programas como el KATANA de Francia y el Vulcano respaldado por Alemania amplían el alcance y la precisión de los obuses autopropulsados que deben operar fuera de los alcances de la artillería cohete enemiga. La precisión reduce los proyectiles por objetivo para nodos de alto valor, lo que alivia la logística pero eleva el costo unitario, por lo que las fuerzas emplean cargas mixtas que combinan volumen no guiado y efectos de primer disparo guiado. Los proyectiles de explosión en el aire de calibre pequeño para 30 mm y 40 mm están emergiendo para roles de contramedidas contra sistemas aéreos no tripulados, aunque las limitaciones de integración y costo restringen el despliegue a corto plazo a unidades especializadas. La adopción es constante porque las ventajas operativas son claras, y este enfoque por capas fortalece la diversidad de la demanda dentro del mercado de municiones en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los cuellos de botella en explosivos/pólvora (TNT, RDX, nitrocelulosa) limitan la producción | -1.6% | En toda Europa, afectando particularmente a los nuevos participantes | Corto plazo (≤ 2 años) |

| La fragmentación de las adquisiciones y las fricciones en la estandarización de municiones aumentan los costos | -1.1% | A nivel de la UE, más agudo en los miembros más pequeños de la OTAN | Mediano plazo (2-4 años) |

| Los altos precios de la energía y los largos plazos de preparación de herramientas limitan la velocidad de expansión | -0.8% | Centros de producción intensivos en energía en Alemania, Italia, España | Corto plazo (≤ 2 años) |

| Los compromisos de exportación a terceros países desvían la capacidad de la UE y mantienen los precios elevados | -0.7% | Exportadores de Europa Occidental, Alemania, Francia, Bélgica, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella en Explosivos/Pólvora (TNT, RDX, Nitrocelulosa) Limitan la Producción

La producción de energéticos para TNT y RDX se sitúa muy por debajo de la capacidad máxima histórica en Europa tras décadas de cierres de instalaciones y consolidación. Las restricciones medioambientales redujeron la producción de nitrocelulosa dentro del bloque, lo que dificulta satisfacer los picos de demanda sin importaciones de proveedores no aliados. La reactivación de líneas de energía inactivas requiere revisiones de seguridad y nuevos permisos, mientras que las plantas completamente nuevas enfrentan la oposición local y altos costos de seguros. La restricción más severa se manifiesta en las operaciones de fusión y vertido de 155 mm y en la calificación de municiones insensibles, lo que impide ganancias simples de rendimiento mediante personal adicional o turnos extra.[3]OTAN, "Municiones Insensibles y Calificación," OTAN, nato.int Este cuello de botella mantiene el suministro por debajo de los objetivos políticos a corto plazo y limita la velocidad a la que puede escalar el mercado de municiones en Europa.

La Fragmentación de las Adquisiciones y las Fricciones en la Estandarización de Municiones Aumentan los Costos

Los estándares técnicos divergentes, los protocolos de prueba y los requisitos de garantía de calidad entre las agencias nacionales limitan las economías de escala para las series paneuropeas. Las líneas de base STANAG ayudan, pero las desviaciones nacionales en propelentes, iniciadores y pruebas de vida útil obligan a los proveedores a calificar múltiples variantes por calibre. Los compradores más pequeños tienen dificultades para justificar especificaciones únicas, pero dudan en adoptar los estándares de las naciones más grandes, lo que mantiene los tamaños de lote pequeños y el inventario segmentado. Este entorno favorece a los grandes actores verticalmente integrados que pueden permitirse calificaciones paralelas y desalienta a los competidores de nivel medio de disputar marcos multinacionales. El resultado es un mayor costo por unidad y una armonización más lenta, lo que pesa sobre la competitividad en el mercado de municiones en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Calibre: La Artillería de Gran Calibre Impulsa la Expansión más Rápida

Las municiones de calibre pequeño representaron el 40,47% de la participación del mercado de municiones en Europa en 2025, abarcando proyectiles de 5,56 mm, 7,62 mm y 9 mm para usos militares, de fuerzas del orden y deportivos. La banda de gran calibre es el calibre de movimiento más rápido, con el tamaño del mercado de municiones en Europa para gran calibre proyectado para expandirse a una CAGR del 9,87% de 2026 a 2031 a medida que se reestablecen los objetivos de existencias. Este cambio refleja una transición de los niveles de mantenimiento al modelado de tiempo de guerra, donde las tasas de consumo de artillería dictan las necesidades diarias a gran escala. Los fabricantes están alineando sus productos al estándar OTAN de 155 mm, así como a las líneas heredadas de 152 mm y 122 mm, para servir tanto a los donantes como a los usuarios de primera línea. El crecimiento incremental en los sistemas de calibre pequeño está vinculado a las horas de entrenamiento y la estructura de fuerzas, mientras que los sistemas de calibre mediano siguen la modernización de vehículos, requiriendo capacidades de explosión en el aire y espoletas más complejas.

La combinación de calibres también refleja la doctrina de plataformas y las realidades logísticas observadas en operaciones recientes de alta intensidad. Las necesidades de fuego indirecto pesado ahora se priorizan en función de la supervivencia en contrabatería, lo que otorga una prima a la profundidad y disponibilidad de artillería.[4]OTAN, "Lecciones de Fuego Indirecto y Contrabatería," OTAN, nato.int El calibre mediano se beneficia de los nuevos vehículos de combate de infantería que requieren proyectiles programables y mayor letalidad contra drones y blindados ligeros. Los precios del calibre pequeño enfrentan presión a medida que avanza la reformulación hacia estándares sin plomo y las existencias heredadas vuelven a entrar en la cadena de suministro. Al mismo tiempo, la demanda se mantiene estable debido a los ciclos de entrenamiento y el tiro deportivo en determinados países. La combinación más amplia respalda la inversión sostenida en líneas de llenado, espoletas y producción de vainas, lo que refuerza la utilización de la capacidad en el mercado de municiones en Europa.

Por Producto: Los Proyectiles de Artillería y Morteros Registran el Mayor Aumento de Demanda

Las balas y cartuchos representaron el 63,68% de la participación del mercado de municiones en Europa en 2025, lo que refleja los altos volúmenes de producción continua en los servicios y los canales civiles. Se espera que los proyectiles de artillería y morteros crezcan a una CAGR del 10,67% hasta 2031 a medida que los países reconstruyen sus existencias de fuego indirecto y se adaptan a los nuevos parámetros de disponibilidad operativa revisados. La concentración de adquisiciones en proyectiles de 155 mm de alto explosivo, de largo alcance y asistidos por cohete se acelera para apoyar las operaciones de contrabatería y de maniobra más amplias. Los morteros ganan terreno como fuegos orgánicos a nivel de batallón, reduciendo la dependencia de los activos divisionarios en entornos disputados. Las bombas aéreas y granadas registran una demanda más estable a medida que las fuerzas aéreas priorizan la precisión a distancia, no las municiones de caída libre, en la mayoría de los escenarios de planificación.

La industria de municiones en Europa también está readaptando sus procesos para materiales más ecológicos en balas y cartuchos a medida que se amplían las eliminaciones progresivas del plomo, lo que temporalmente ajusta el suministro durante las transiciones de línea. Los proyectiles de fuego indirecto recuperan primero la inversión porque los pedidos pendientes y los objetivos de existencias estratégicas están más claramente definidos en esa categoría. Los canales de fuerzas del orden y deportivos contribuyen con pedidos consistentes de balas y cartuchos, aunque los volúmenes son pequeños en relación con la demanda militar. La complejidad del producto aumenta para los fuegos indirectos con mayor alcance y espoletas mejoradas, lo que respalda valores unitarios más altos y ciclos de calificación más prolongados en todo el mercado de municiones en Europa.

Por Guía: Las Municiones No Guiadas Dominan, el Segmento Guiado se Acelera

Las municiones no guiadas representaron el 90,15% de los volúmenes de 2025, un reflejo de que el fuego por volumen sigue siendo decisivo en las campañas terrestres sostenidas. Se espera que las categorías guiadas se expandan a una CAGR del 10,12% hasta 2031, a medida que los proyectiles de artillería y mortero incorporan kits de GPS o sistemas de navegación inercial para misiones a distancia y de precisión. Las cargas mixtas se están convirtiendo en el estándar a medida que las fuerzas adaptan los valores de los objetivos a los tipos de proyectiles, equilibrando el costo, la logística y el riesgo colateral. Los programas de Francia y Alemania para proyectiles guiados demuestran el movimiento doctrinal para extender el alcance y limitar la exposición a la contrabatería. La industria de municiones en Europa también está probando municiones de explosión en el aire de 30 mm y 40 mm para misiones de contramedidas contra sistemas aéreos no tripulados con el fin de mejorar la efectividad del primer disparo en unidades móviles.

Los diferenciales de costo siguen siendo grandes entre los proyectiles guiados y no guiados, por lo que las participaciones guiadas se mantienen modestas en la mayoría de las cargas de combate. La integración requiere actualizaciones del control de fuego y nuevas líneas de base de software, lo que alarga los ciclos de despliegue. A pesar de las limitaciones, los beneficios operativos hacen de las municiones guiadas un nicho de crecimiento duradero dentro del mercado de municiones en Europa más amplio. Las señales de demanda son ahora lo suficientemente claras como para respaldar una inversión constante en kits de guía y espoletas compatibles que pueden escalar en múltiples plataformas.

Por Usuario Final: El Segmento Militar Sostiene un Crecimiento de Dos Dígitos

El segmento militar representó el 78,93% en 2025 y se proyecta que crezca a una CAGR del 11,21% hasta 2031, respaldado por mandatos de existencias y contratos marco que garantizan volúmenes de compra obligatoria. Las adquisiciones de fuerzas del orden siguen el crecimiento del personal y las actualizaciones de la flota de pistolas, mientras que la demanda deportiva varía según las regulaciones y las tasas de participación. El tamaño del mercado de municiones en Europa asociado con las adquisiciones militares está anclado por acuerdos plurianuales que estabilizan la utilización de las plantas y justifican los gastos de capital. Los presupuestos nacionales tratan ahora las municiones como un inventario estratégico, marcando una ruptura con los enfoques anteriores de minimización de costos. La demanda civil sigue siendo pequeña en comparación con las tasas de producción militar, por lo que los fabricantes planifican sus centros en torno a los programas de defensa para satisfacer las necesidades de volumen y programación.

El crecimiento en la demanda militar también da forma a la estructura de los proveedores y la asignación de capital. Los ministerios de defensa están respaldando las expansiones para aumentar el rendimiento y la profundidad de las existencias, lo que señala una demanda constante a lo largo del horizonte de planificación. La certeza de los ingresos permite a los proveedores mantener patrones de turnos más altos y conservar la capacidad de aumento, mejorando así su capacidad de respuesta ante futuros picos. Esta estructura respalda la resiliencia y mantiene el impulso en el mercado de municiones en Europa durante el período de pronóstico.

Por Plataforma: Los Sistemas Terrestres Lideran la Prioridad de Inversión

Las plataformas terrestres representaron el 65,27% de la demanda en 2025 y se prevé que crezcan a una CAGR del 9,93% hasta 2031, lo que refleja el papel central de la artillería, los morteros y los cañones de vehículos en los conceptos de defensa europeos. Las municiones navales crecen de manera constante con las nuevas fragatas y patrulleras, mientras que las categorías aéreas son más pequeñas y se inclinan hacia misiles de precisión en lugar de municiones de volumen. El dominio terrestre se deriva del espacio aéreo disputado y la densa defensa antiaérea, que elevan la importancia de los fuegos terrestres para los resultados tácticos. Las recargas de tanques y obuses lideran los planes de adquisición a corto plazo en varios países, con inversiones sincronizadas en propelentes y espoletas para apoyar los objetivos de alcance y supervivencia. Las necesidades de la plataforma se alinean con el ciclo de inversión de la industria de municiones en Europa, donde las municiones terrestres reciben prioridad en financiación y capacidad.

Para las armadas y las fuerzas aéreas, la planificación de municiones sigue siendo más mesurada y alineada con los proyectos de reacondicionamiento e integración planificados. Los programas marítimos renuevan los pañoles para los modernos cañones de 76 mm y 127 mm a medida que se ponen en servicio nuevos cascos a lo largo de la década. Las fuerzas aéreas asignan financiación a sensores y guerra electrónica, lo que reduce los presupuestos de municiones a programas de misiles específicos con complejos requisitos de integración. Este equilibrio favorece el crecimiento terrestre y mantiene la combinación de producción orientada hacia los sistemas terrestres en todo el mercado de municiones en Europa.

Análisis Geográfico

Por Geografía: Rusia Lidera el Crecimiento, el Resto de Europa Mantiene la Mayor Participación

El Resto de Europa mantuvo una participación del 31,96% en 2025, mientras que se prevé que Rusia se expanda a una CAGR del 11,30% hasta 2031 a medida que la capacidad doméstica reemplaza las importaciones sancionadas y apoya las operaciones en curso. El tamaño del mercado de municiones en Europa para el resto de Europa refleja la demanda agregada de los miembros nórdicos, los Balcanes, Iberia y los estados neutrales que están revisando su postura y existencias. Las principales economías de la UE exhiben tasas de crecimiento variables debido a diferencias en la madurez industrial, la base de proveedores y los roles dentro de la OTAN. Alemania y Polonia están ampliando las líneas de 155 mm y la coproducción para distribuir la carga y reducir el riesgo de tránsito y permisos para explosivos.[5]MESKO, "Programas de Municiones Polacos," MESKO, mesko.com.pl Francia mantiene una cadena de suministro integrada para municiones de calibre pequeño, mediano y de artillería, con una consolidación industrial alineada con el Estado orientada a aumentar la escala y la fortaleza exportadora.

El Reino Unido está reconstruyendo la producción doméstica a través de acuerdos público-privados que garantizan volúmenes mínimos, reduciendo así su dependencia de las importaciones para tipos críticos de municiones. Italia y España crecen a tasas más estables a medida que mantienen existencias y se unen a marcos conjuntos que agrupan la demanda para mejores negociaciones con los proveedores. La trayectoria de Rusia está determinada por una política autárquica que dirige a las empresas estatales a expandir la producción de artillería, morteros y armas pequeñas para operaciones sostenidas. El patrón geográfico destaca un mercado donde más de 30 compradores soberanos mantienen sus propios presupuestos y estándares, generando oportunidades para los campeones regionales y complicando los esfuerzos para lograr escala. Esta estructura continúa definiendo el panorama competitivo y los ritmos de adquisición dentro del mercado de municiones en Europa.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada en artillería y calibres medios, donde la escala, el cumplimiento de seguridad y las capacidades energéticas actúan como barreras; mientras tanto, los calibres pequeños siguen siendo más fragmentados, con productores regionales. Rheinmetall, BAE Systems, KNDS y Leonardo controlan conjuntamente una participación de ingresos significativa y poseen integración vertical que abarca explosivos, propelentes, mecanizado de proyectiles y espoletas. Los proveedores de Europa del Este, como MESKO y el Czechoslovak Group, amplían su presencia a través de ventajas de costo y proximidad a las entregas prioritarias, incluidos los calibres de estándar soviético. Los gobiernos favorecen la garantía de capacidad y el acceso soberano sobre el precio más bajo, lo que impulsa la coinversión en nuevas líneas y más adjudicaciones de fuente única. Esta elección de política respalda un rendimiento sólido y refuerza el mercado de municiones en Europa durante el período de pronóstico.

Los movimientos estratégicos destacan el nuevo manual de estrategia. Rheinmetall completó una nueva planta de proyectiles de artillería de 155 mm bajo un acuerdo marco con el Bundeswehr para asegurar la utilización. KNDS aseguró un contrato plurianual de 155 mm del Ministerio de las Fuerzas Armadas de Francia, con cofinanciación para la expansión de propelentes en Eurenco. Nammo amplió la capacidad de nitrocelulosa para reducir la dependencia de las importaciones, mientras que BAE Systems reactivó la producción en Inglaterra para reconstruir el suministro doméstico. Elbit Systems Europe invirtió en capacidades de mortero guiado en Italia para satisfacer las necesidades de precisión, y General Dynamics OTS ganó un pedido multinacional de 30 mm bajo un marco de la Agencia Europea de Defensa. Estos movimientos reflejan una combinación reequilibrada de municiones terrestres de volumen y proyectiles de precisión específicos, lo que sostiene la amplitud en el mercado de municiones en Europa.

La tecnología y el cumplimiento normativo siguen siendo puntos focales. Los proveedores están priorizando los estándares de municiones insensibles y los diseños de largo alcance que utilizan sangrado de base y asistencia de cohete para alcanzar rangos superiores a 50 kilómetros. La regulación ambiental bajo REACH está impulsando un cambio hacia calibres pequeños sin plomo y propelentes alternativos, lo que requiere nuevos procesos y períodos de prueba más prolongados. Existen oportunidades en espacios no cubiertos en electrónica de guía y energéticos ecológicos, donde los proveedores europeos están escalando pero aún están rezagados respecto a los líderes mundiales en algunos subcomponentes. La fabricación aditiva muestra promesas para componentes selectos; sin embargo, los plazos de certificación son prolongados en esta categoría crítica para la seguridad. En general, la inversión respaldada por políticas y la contratación marco proporcionan la columna vertebral para el crecimiento de la capacidad y la evolución del producto en todo el mercado de municiones en Europa.

Líderes de la Industria de Municiones en Europa

BAE Systems plc

Rheinmetall AG

General Dynamics Corporation

Leonardo S.p.A.

KNDS N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Rheinmetall AG anunció la finalización de su nueva instalación de producción de proyectiles de artillería de 155 mm en Alemania, con una capacidad anual de 200.000 proyectiles. La instalación cuenta con el respaldo de una coinversión del gobierno alemán de EUR 300 millones (USD 349,57 millones) y está respaldada por un contrato marco de cinco años del Bundeswehr. La planta utiliza sistemas avanzados de llenado de proyectiles robóticos, que mejoran la seguridad de los trabajadores y mejoran la consistencia del rendimiento.

- Agosto de 2025: KNDS N.V. aseguró un contrato plurianual por un valor aproximado de EUR 1.200 millones (USD 1.400 millones) del Ministerio de las Fuerzas Armadas de Francia para suministrar municiones de artillería de 155 mm hasta 2030, con disposiciones para la entrega acelerada si aumentan los requisitos operativos. El acuerdo incluye cofinanciación para la expansión de la capacidad de propelentes en las instalaciones de Eurenco, una filial de KNDS, en Sorgues.

- Julio de 2025: MESKO, de propiedad estatal polaca, firmó un acuerdo de empresa conjunta con Hanwha Defense de Corea del Sur para establecer la producción de proyectiles de artillería de 155 mm en Skarżysko-Kamienna, con el objetivo de producir 100.000 proyectiles anuales para 2027. La asociación combina la tecnología de fabricación coreana con la mano de obra polaca y la infraestructura de explosivos existente.

- Junio de 2025: Nammo AS completó una expansión de EUR 180 millones (USD 209,74 millones) de su línea de producción de propelente de nitrocelulosa en Raufoss, Noruega, lo que aumentó la capacidad de propelentes europeos en aproximadamente un 25% y redujo la dependencia de las importaciones no pertenecientes a la OTAN. El proyecto recibió cofinanciación del Ministerio de Defensa de Noruega y del Plan de Acción de Producción de Defensa de la OTAN.

Alcance del Informe del Mercado de Municiones en Europa

Las municiones son proyectiles disparados, fragmentados, lanzados o detonados por cualquier arma o sistema de armas. Las municiones se utilizan como arma desechable, así como componente de otras armas, para causar un impacto en un objetivo. Las municiones se utilizan para dirigir una fuerza hacia un objetivo determinado. Para funcionar, todas las armas mecánicas requieren algún tipo de munición. Cuando se obtiene información sobre la funcionalidad del campo de batalla, siempre se están diseñando mejoras, actualizaciones y reemplazos.

El mercado de municiones en Europa está segmentado por calibre, producto, guía, usuario final, plataforma y país. Por calibre, el mercado está segmentado en calibre pequeño, calibre mediano, calibre grande y otros. Por producto, el mercado se clasifica en balas y cartuchos, proyectiles de artillería y morteros, y bombas aéreas y granadas. Por guía, el mercado se divide en guiadas y no guiadas. Por usuario final, el mercado está segmentado en militar, fuerzas del orden y tiro civil y deportivo. Por plataforma, el mercado está segmentado en terrestre, naval y aéreo. El informe también cubre los tamaños de mercado y las previsiones para el mercado de municiones en Europa en los principales países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Calibre Pequeño |

| Calibre Mediano |

| Calibre Grande |

| Otros |

| Balas y Cartuchos |

| Proyectiles de Artillería y Morteros |

| Bombas Aéreas y Granadas |

| Guiadas |

| No Guiadas |

| Militar |

| Fuerzas del Orden |

| Tiro Civil y Deportivo |

| Terrestre |

| Naval |

| Aéreo |

| Reino Unido |

| Francia |

| Alemania |

| Rusia |

| Polonia |

| Italia |

| España |

| Resto de Europa |

| Por Calibre | Calibre Pequeño |

| Calibre Mediano | |

| Calibre Grande | |

| Otros | |

| Por Producto | Balas y Cartuchos |

| Proyectiles de Artillería y Morteros | |

| Bombas Aéreas y Granadas | |

| Por Guía | Guiadas |

| No Guiadas | |

| Por Usuario Final | Militar |

| Fuerzas del Orden | |

| Tiro Civil y Deportivo | |

| Por Plataforma | Terrestre |

| Naval | |

| Aéreo | |

| Por Geografía | Reino Unido |

| Francia | |

| Alemania | |

| Rusia | |

| Polonia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de municiones en Europa en 2026 y sus perspectivas de crecimiento hasta 2031?

El tamaño del mercado de municiones en Europa es de USD 4,74 mil millones en 2026, con un valor previsto de USD 7,06 mil millones para 2031 a una CAGR del 8,27%.

¿Qué segmentos lideran el mercado de municiones en Europa por participación y crecimiento?

Las balas y cartuchos lideran por participación con el 63,68% en 2025, mientras que los proyectiles de artillería y morteros registran el crecimiento más rápido a una CAGR del 10,67% hasta 2031.

¿Cómo está evolucionando la combinación de guía en el mercado de municiones en Europa?

Las municiones no guiadas siguen representando el 90,15% de los volúmenes, y los proyectiles guiados crecen a una CAGR del 10,12% para misiones a distancia y de precisión.

¿Qué usuario final impulsa la demanda en el mercado de municiones en Europa hasta 2031?

El segmento militar domina con una participación del 78,93% en 2025 y una CAGR del 11,21% hasta 2031, respaldado por contratos plurianuales y mandatos de existencias.

¿Qué tendencias geográficas dan forma a la demanda del mercado de municiones en Europa?

El Resto de Europa mantiene una participación del 31,96%, y Rusia crece más rápido a una CAGR del 11,3%, mientras que las principales economías de la UE amplían la capacidad de 155 mm y los vínculos de coproducción.

¿Cuáles son las principales limitaciones en los planes de escalado del mercado de municiones en Europa?

La capacidad limitada de TNT, RDX y nitrocelulosa y los estándares fragmentados de adquisición nacional son las principales limitaciones a corto plazo sobre la producción y el costo.

Última actualización de la página el: